Tamaño y Participación del Mercado de Poliimidas (PI)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

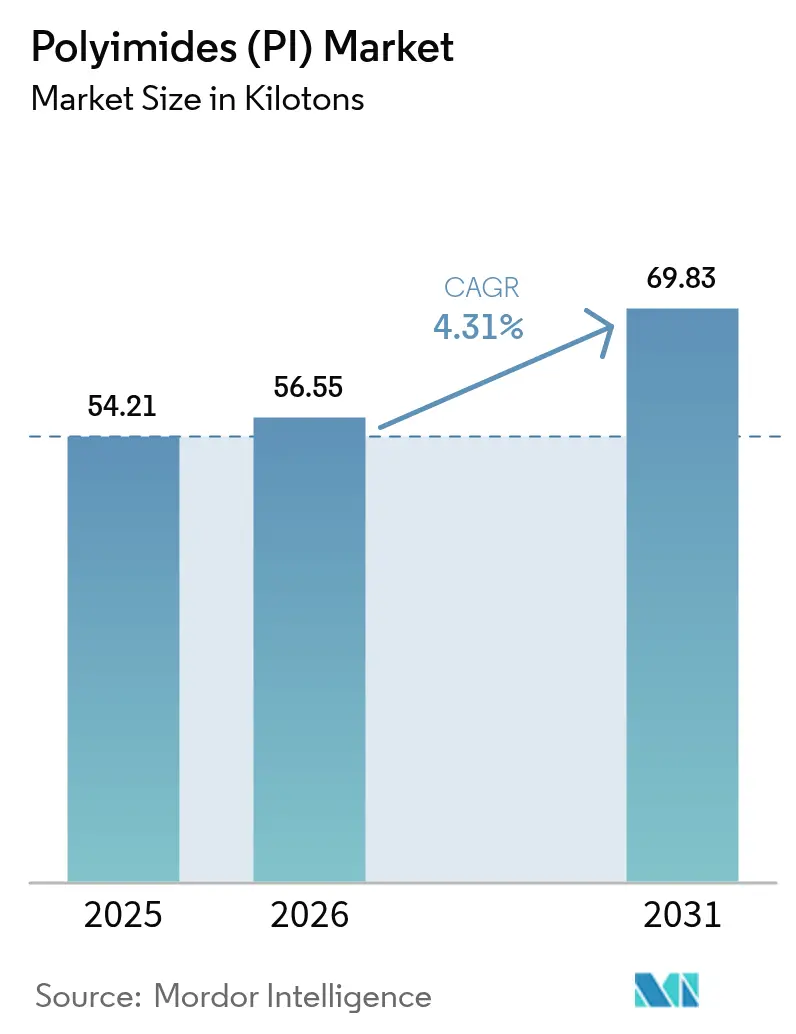

| Volumen del Mercado (2026) | 56.55 kilotones |

| Volumen del Mercado (2031) | 69.83 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliimidas (PI) por Mordor Intelligence

El tamaño del Mercado de Poliimidas fue valorado en 54,21 kilotones en 2025 y se estima que crecerá desde 56,55 kilotones en 2026 hasta alcanzar 69,83 kilotones en 2031, a una CAGR del 4,31% durante el período de pronóstico (2026-2031). La creciente demanda de circuitos impresos flexibles en teléfonos inteligentes plegables, motores de tracción para vehículos eléctricos de 800 voltios y blindaje térmico para el sector espacial está reformulando las especificaciones de materiales hacia grados procesables en estado fundido e incoloros que reducen los costos de procesamiento y cumplen con los requisitos ópticos. Las adiciones de capacidad regional en China continúan erosionando las barreras de precios, impulsando las poliimidas hacia aplicaciones que antes recurrían a poliésteres o poliamidas. Mientras tanto, los fabricantes de equipos originales en aeroespacial, electrónica de alta frecuencia 5G/6G y almacenamiento de energía pagan primas por películas ultradelgadas o compuestas que soportan entornos operativos de 260 °C y exposición al oxígeno atómico. En conjunto, estas necesidades divergentes están inclinando el mercado de poliimidas hacia un patrón de crecimiento mixto de volumen más valor, en el que los grados especiales generan ingresos crecientes por kilogramo.

Conclusiones Clave del Informe

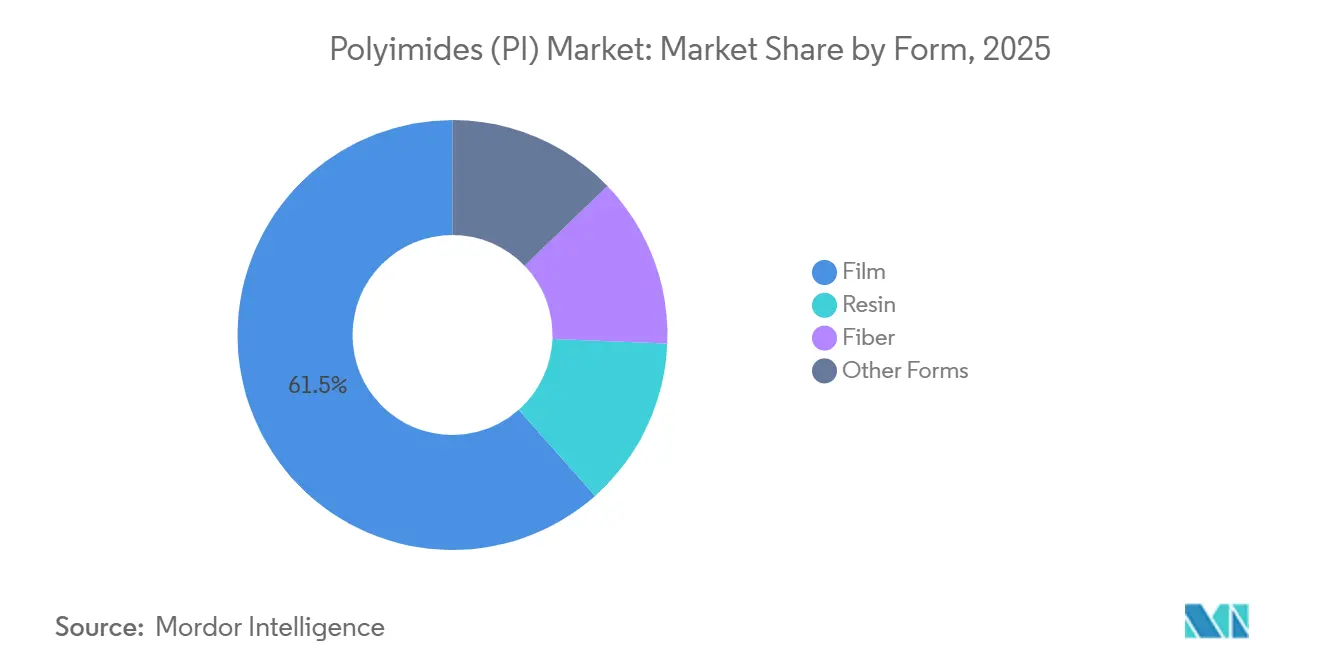

- Por forma, la película lideró con el 61,55% de la participación del mercado de poliimidas en 2025 y avanza a una CAGR del 5,12% hasta 2031.

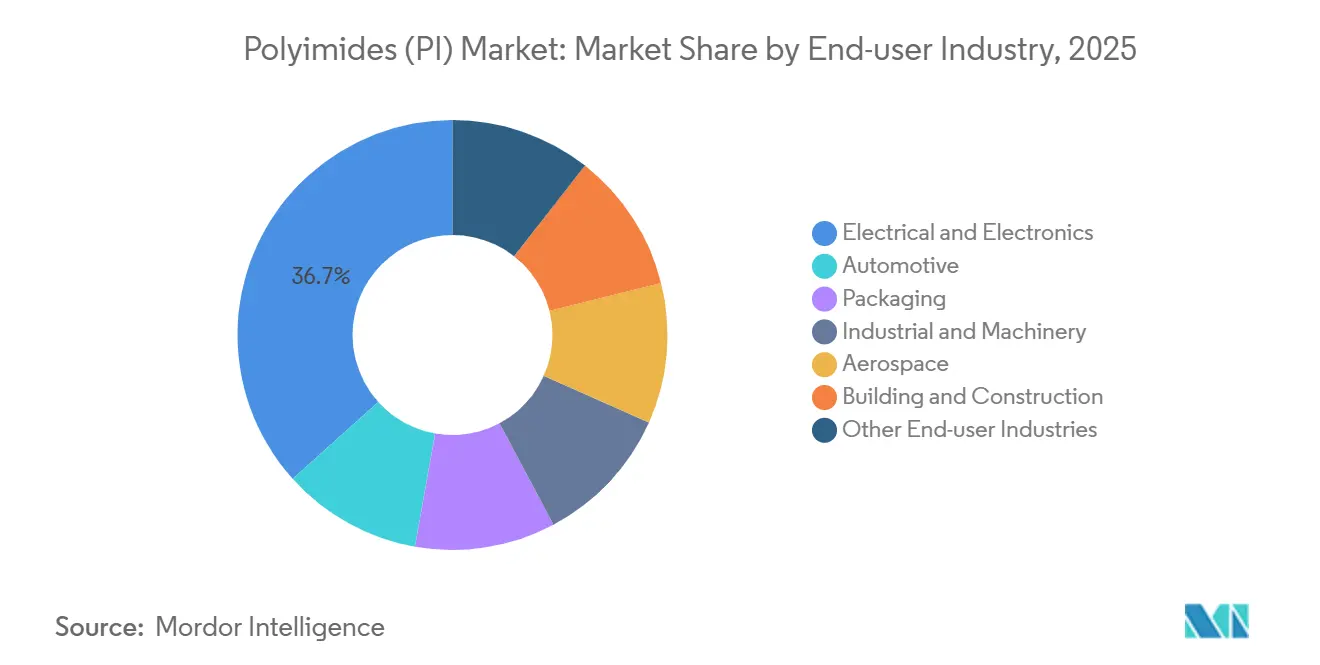

- Por industria de usuario final, la industria eléctrica y electrónica capturó el 36,67% de la participación del tamaño del mercado de poliimidas en 2025, mientras que las otras industrias de usuario final registran la CAGR más rápida del 5,20% hasta 2031.

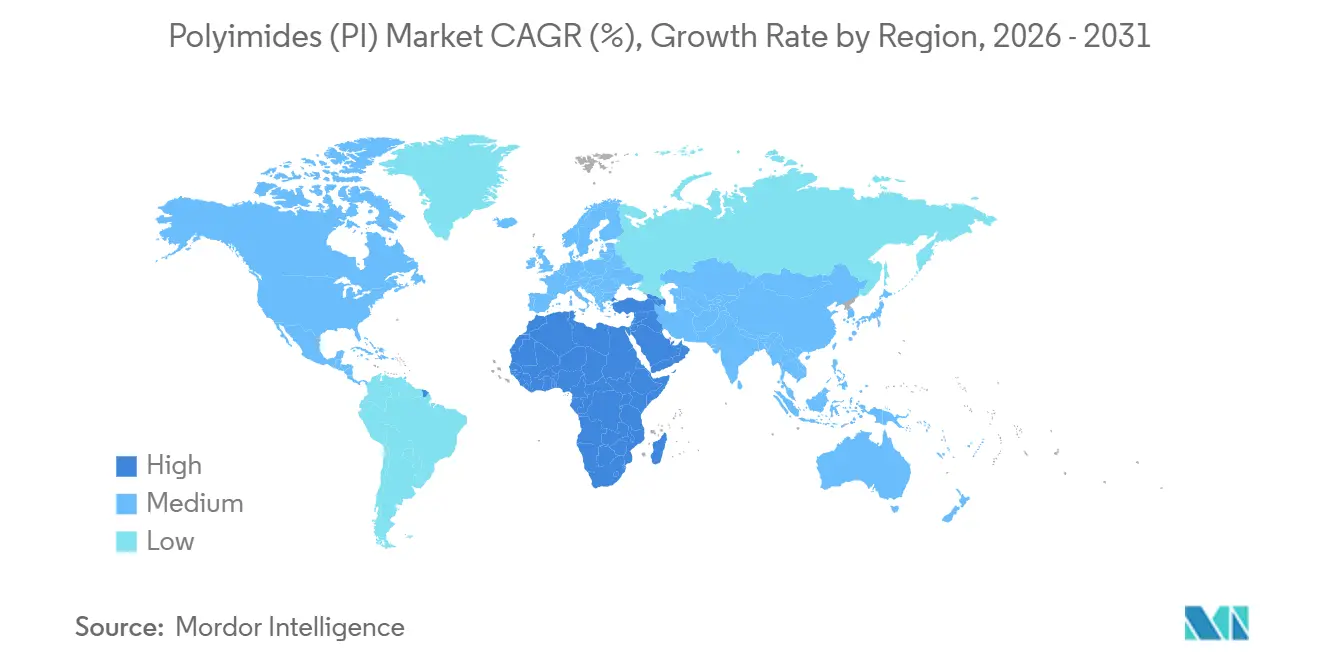

- Por geografía, Asia-Pacífico mantuvo el 40,61% del volumen de 2025, mientras que se prevé que Oriente Medio y África se expanda a una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Poliimidas (PI)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Miniaturización Electrónica y las Pantallas Plegables | +1.5% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Aislamiento de Alta Tensión para Vehículos Eléctricos | +1.2% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Adopción de PCB de Alta Frecuencia para 5G/6G | +0.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Expansión del Blindaje Térmico Ligero para el Sector Espacial | +0.4% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adiciones de Capacidad Lideradas por China que Reducen las Barreras de Precios | +0.9% | Global, con origen en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Miniaturización Electrónica y las Pantallas Plegables

Los teléfonos inteligentes plegables requieren sustratos que soporten dobleces repetidos de 180 grados con radios inferiores a 5 mm, un estándar que solo las películas de poliimida incoloras cumplen de manera consistente. El contrato de 2024 de Eternal Materials con LG Display subraya cómo el suministro garantizado respalda la rápida ampliación de las líneas de dispositivos plegables. La poliimida fotosensible de tono positivo de Fujifilm reduce los pasos de litografía para el patterning de píxeles OLED, mejorando el rendimiento en las fábricas de Samsung. El ahorro de peso del 30-40% respecto a los sustratos de vidrio es relevante para pantallas portátiles y de automóviles. A medida que el espesor de la película cae por debajo de 10 µm para los controladores chip-on-film, las pérdidas de manipulación aumentan, pero los fabricantes de dispositivos aceptan la prima porque ninguna alternativa ofrece el mismo radio de curvatura y presupuesto térmico.

Aumento de la Demanda de Aislamiento de Alta Tensión para Vehículos Eléctricos

Los motores de tracción que operan a 800 V generan puntos calientes que superan los 200 °C, por encima de los umbrales del esmalte de poliéster; el cable plano barnizado con poliimida aumenta el factor de llenado de cobre y la eficiencia del motor hasta en un 10%[1]R. Smith, "Necesidades de Aislamiento de Motores EV de Alta Tensión", SAE International, sae.org . El nuevo grado Vespel de DuPont registra un límite PV de 55 MPa·m/s, lo que permite la reducción del tamaño de las cajas de cambios en los trenes de transmisión eléctricos. La permeabilidad al hidrógeno 26 veces menor que la del PEEK posiciona la resina para sellos en vehículos de pila de combustible. Los revestimientos de ranuras y los separadores de fase en los paquetes de iones de litio ahora especifican poliimida porque permanece dimensionalmente estable de –40 °C a 150 °C y es inherentemente no inflamable, cumpliendo con los protocolos de seguridad de los fabricantes de automóviles.

Adopción de PCB de Alta Frecuencia para 5G/6G

Los módulos de RF de onda milimétrica necesitan sustratos con constantes dieléctricas inferiores a 3,0 y factores de disipación inferiores a 0,002 por encima de 28 GHz. La película Pixeo 1IB de Kaneka alcanza esos objetivos mediante ingeniería de cadena principal, lo que permite matrices de antenas conformadas en teléfonos inteligentes y unidades de radar automotriz. Las pruebas del IEEE en 2024 mostraron que las poliimidas de baja pérdida mantienen su perfil dieléctrico de 25 a 330 GHz, alineándose con las bandas de terahercios del naciente 6G. La transición de infraestructura de 4G a 5G ya aumentó el uso de poliimida por estación base en un 40%, y los prototipos de 6G están impulsando esfuerzos de codesarrollo entre proveedores de materiales y fundiciones de paquetes de RF.

Expansión del Blindaje Térmico Ligero para el Sector Espacial

Los satélites en órbita terrestre baja encuentran erosión por oxígeno atómico que desgasta la poliimida desprotegida a aproximadamente 3 µm por año. La investigación de SmartMat sobre películas reforzadas con ZnO/CuNi redujo el rendimiento de erosión al 2,29% del polímero original y resistió 353,4 dpa de irradiación con Fe⁺. Los soportes Meldin de Omniseal reducen la masa de lanzamiento entre un 20 y un 30% respecto al aluminio. Los arneses aislados con poliimida cumplen con AS50881 mientras ahorran un 30% de peso, lo cual es crítico para los rovers de Marte y los satélites de próxima generación. El Perseverance de la NASA y la Estación Espacial Internacional dependen del cableado de poliimida que soporta tanto picos de 260 °C como temperaturas criogénicas bajas, validando su fiabilidad en misiones críticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas de Dianhídrido y Diamina | -0.6% | Global, agudo en productores no integrados | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de Emisiones de COV para el Colado con Disolventes | -0.4% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Brecha de Habilidades de Procesamiento Fuera del Este de Asia | -0.3% | América del Norte, Europa, mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Dianhídrido y Diamina

Los precios del dianhídrido aromático y la diamina oscilan entre un 20 y un 30% en un trimestre, y las materias primas representan aproximadamente el 65% del costo de la película, lo que deja a los productores no integrados expuestos a shocks de margen. Los contratos de suministro a largo plazo con límites de precio requieren una escala que los actores más pequeños no poseen, reforzando la ventaja de los incumbentes. Dos interrupciones asiáticas durante 2024 dispararon las cotizaciones de dianhídrido y obligaron a la reformulación o al sacrificio temporal de rendimiento en varias plantas de película de nivel medio. Los compradores insisten cada vez más en pruebas de integración vertical al adjudicar contratos plurianuales.

Costos de Cumplimiento de Emisiones de COV para el Colado con Disolventes

La poliimida colada con disolventes emite N-metil-2-pirrolidona y dimetilacetamida, ambas sujetas a límites más estrictos bajo la Directiva de Emisiones Industriales de la UE. La modernización de una línea de colado con recuperación del 95% de disolventes puede costar entre 5 y 15 millones de USD. Los sistemas a base de agua reducen los COV pero sacrifican el rendimiento a alta temperatura, limitando su uso a etiquetas y aislamiento de baja tensión. Algunos productores están trasladando líneas a regiones con normativas menos estrictas, lo que aumenta la complejidad de la cadena de suministro para los fabricantes de equipos originales europeos que requieren contenido local.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Sustratos Flexibles Impulsan la Miniaturización

La película dominó con el 61,55% de la participación del mercado de poliimidas en 2025 y se proyecta que capture una CAGR del 5,12% hasta 2031, superando al mercado de poliimidas en general a medida que proliferan las pantallas plegables y las antenas flexibles para 5G. Este liderazgo refleja un radio de curvatura superior, láminas de conductividad térmica de 15 W/m·K para módulos de potencia de vehículos eléctricos extendidos, y ventanas de procesamiento viables por debajo de 10 µm. Los grados de resina sirven para jaulas de rodamientos y arandelas de empuje donde el tamaño del mercado de poliimidas para trenes de transmisión automotrices se está expandiendo con la electrificación, gracias a un techo PV de 55 MPa·m/s que supera a los polímeros alternativos.

La fibra captura la filtración aeroespacial y los tejidos resistentes a las llamas, mientras que las espumas y los aerogeles aíslan los tanques criogénicos en vehículos de lanzamiento. Aunque estas formas representan un tonelaje modesto, su precio unitario supera ampliamente al de la película de uso general, impulsando los ingresos. Los productores se integran en múltiples formas para aprovechar las corrientes de monómeros compartidas y diversificar el riesgo. La película, sin embargo, sigue siendo el ancla para la escala, dictando la planificación de capacidad y los contratos de materias primas que repercuten en cada escalón del mercado de poliimidas.

Por Industria de Usuario Final: La Electrónica Ancla el Volumen, los Sectores de Nicho Impulsan el Valor

La industria eléctrica y electrónica mantuvo el 36,67% del volumen de 2025, utilizando circuitos flexibles de poliimida y paquetes chip-on-film en teléfonos inteligentes, computadoras portátiles y servidores. La demanda automotriz de poliimida está aumentando a medida que el aislamiento de alta tensión, los separadores de baterías y los escudos térmicos de turbocompresores migran desde el poliéster. El embalaje sigue siendo pequeño pero en crecimiento: las bolsas de alimentos esterilizadas en autoclave necesitan películas de barrera que toleren ciclos de 150 °C, un ámbito donde las ganancias en el tamaño del mercado de poliimidas son modestas pero rentables.

Otras industrias de usuario final registran la CAGR más rápida del 5,20%, reforzando la narrativa impulsada por el rendimiento. Los compuestos termoplásticos procesables en estado fundido con cargas de nitruro de boro ofrecen una temperatura de transición vítrea de 276 °C y un aumento del 110% en la conductividad térmica, ampliando las opciones de aislamiento para motores eléctricos aeroespaciales. La biocompatibilidad de la poliimida está atrayendo a fabricantes de catéteres e implantes que necesitan polímeros esterilizables por radiación. Estas oportunidades de alta especificación sustentan precios premium incluso cuando los segmentos de película de uso general enfrentan presión sobre los márgenes.

Análisis Geográfico

Asia-Pacífico concentró el 40,61% del volumen de 2025, ya que China, Japón y Corea del Sur albergan el grupo más denso de fabricantes de circuitos flexibles y empaquetadores de semiconductores. La reciente expansión de capacidad de 16.000 millones de JPY por parte de Asahi Kasei ilustra la construcción sostenida en foto-poliimidas especiales para OLED plegables. India y Malasia son nodos emergentes, impulsados por incentivos para el ensamblaje de teléfonos inteligentes y centros de componentes automotrices que requieren abastecimiento local de poliimida.

América del Norte queda rezagada en volumen, pero captura ventas de grados premium vinculadas a la NASA, el espacio comercial y las cadenas de suministro de vehículos eléctricos. La validación de la poliimida Aurum de Mitsui para el cableado de motores a 200 °C consolida el papel de la región como banco de pruebas tecnológico. El aumento de capacidad de DuPont en Circleville, Ohio, subraya los movimientos de relocalización que buscan acortar los plazos de entrega para los clientes de baterías para vehículos eléctricos. Sin embargo, Estados Unidos depende de las importaciones asiáticas para la foto-poliimida ultradelgada, lo que requiere reservas estratégicas de inventario.

Europa equilibra una fuerte demanda automotriz y aeroespacial con rigurosas regulaciones de COV. Alemania y Francia lideran la adopción en trenes de transmisión de 800 V y piezas interiores de Airbus. El impulso del bloque hacia polímeros de base biológica y reciclables podría propulsar innovaciones de origen europeo si se alcanza la paridad de rendimiento después de 2028. Los convertidores de Europa del Este están atrayendo inversiones, pero se quedan atrás en conocimientos de proceso, perpetuando la dependencia de rollos maestros japoneses y coreanos.

Panorama Competitivo

El mercado de poliimidas se encuentra en una concentración moderada: DuPont, Toray, Kaneka, Arkema y Kolon Industries suministran conjuntamente aproximadamente el 48% del volumen global mediante integración vertical y aprobaciones de fabricantes de equipos originales de larga data. La propiedad hacia atrás de las corrientes de dianhídrido y diamina amortigua los shocks de materias primas, una ventaja de la que carecen los rivales más pequeños. Los nuevos participantes chinos están escalando la película de uso general y mejorando los rendimientos en formatos por debajo de 10 µm, comprimiendo los precios pero sin igualar aún la fiabilidad de grado aeroespacial.

El liderazgo tecnológico ahora depende de movimientos especializados. El Vespel de alto PV de DuPont prepara las cajas de cambios de vehículos eléctricos para la reducción de tamaño, mientras que las películas de interfaz térmica de 15 W/m·K de Toray responden a los picos de flujo de calor en inversores de vehículos eléctricos extendidos[2]DuPont Materials Group, "Hoja de Datos del Grado Vespel de Alto PV", dupont.com. Las películas de RF de baja pérdida de Kaneka y la Aurum procesable en estado fundido de Mitsui abordan el aislamiento para 6G y vuelos espaciales. Las empresas emergentes persiguen químicas reciclables o de base biológica, afirmando una recuperación del 94% del material mediante enlaces imina escindibles, pero deben superar ciclos de aprobación de varios años en los sectores aeroespacial y médico.

La competencia de precios es más intensa en la película para circuitos flexibles, donde el plazo de entrega y la tasa de defectos a menudo superan a la marca. Los grados aeroespaciales y de defensa, por el contrario, implican ciclos de calificación de cinco años y estrictas auditorías AS9100, lo que disuade a los nuevos participantes. La profundidad del servicio —asistencia en diseño, laboratorios de análisis de fallos, líneas de muestras rápidas— se ha convertido en un diferenciador a medida que los fabricantes de equipos originales impulsan la ingeniería simultánea.

Líderes de la Industria de Poliimidas (PI)

DuPont

UBE Corporation

Kaneka Corporation

Arkema

Kolon Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Toray Industries Inc. desarrolló una lámina de poliimida foto-definible negativa diseñada para sustratos de núcleo de vidrio. Este material permitió la microfabricación simultánea de capas y el relleno de resina, reduciendo costos y simplificando procesos.

- Diciembre de 2024: PI Advanced Materials, filial de Arkema, introdujo la primera película de poliimida ultradelgada de 4 μm del mundo. La película fue diseñada para su uso en teléfonos inteligentes, tabletas y dispositivos portátiles, mejorando su delgadez, resistencia al calor y durabilidad.

Alcance del Informe del Mercado Global de Poliimidas (PI)

Las poliimidas (PI) son una clase de polímeros de ultra alto rendimiento caracterizados por la presencia de grupos imida (–CO–N–CO–) en su cadena principal. Reconocidas por su excepcional estabilidad térmica y tenacidad mecánica, se utilizan ampliamente en entornos exigentes donde los plásticos convencionales son inadecuados, como el aislamiento de naves espaciales y la electrónica flexible.

El mercado de poliimidas (PI) está segmentado por forma, industria de usuario final y geografía. Por forma, el mercado está segmentado en película, resina, fibra y otras formas. Por industria de usuario final, el mercado está segmentado en automotriz, eléctrica y electrónica, embalaje, industrial y maquinaria, aeroespacial, construcción y edificación, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para las poliimidas (PI) en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas).

| Película |

| Resina |

| Fibra |

| Otras Formas |

| Eléctrica y Electrónica |

| Automotriz |

| Embalaje |

| Industrial y Maquinaria |

| Aeroespacial |

| Construcción y Edificación |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Película | |

| Resina | ||

| Fibra | ||

| Otras Formas | ||

| Por Industria de Usuario Final | Eléctrica y Electrónica | |

| Automotriz | ||

| Embalaje | ||

| Industrial y Maquinaria | ||

| Aeroespacial | ||

| Construcción y Edificación | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado de poliimida.

- Resina - Dentro del alcance del estudio, se consideran las resinas de poliimida termoendurecibles y termoplásticas vírgenes en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos, conformados en fibras, filamentos o láminas, se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas sintéticas formadoras de fibras que se convierten en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción