Tamaño y Participación del Mercado de Películas de Poliimida

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

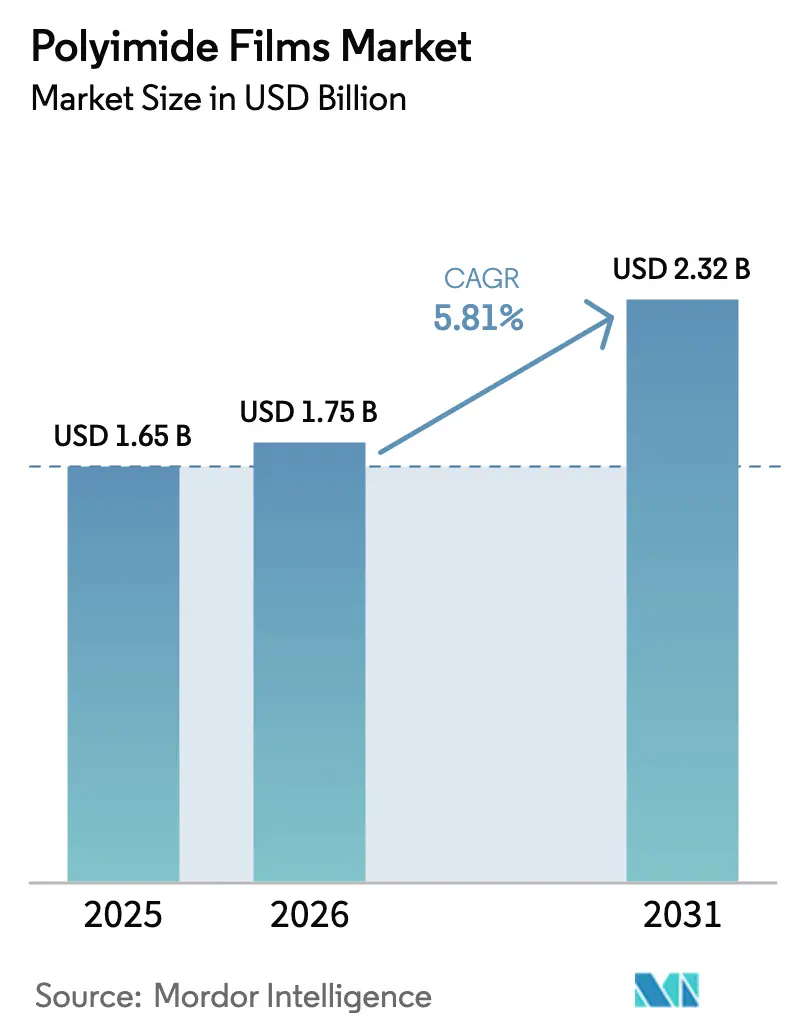

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

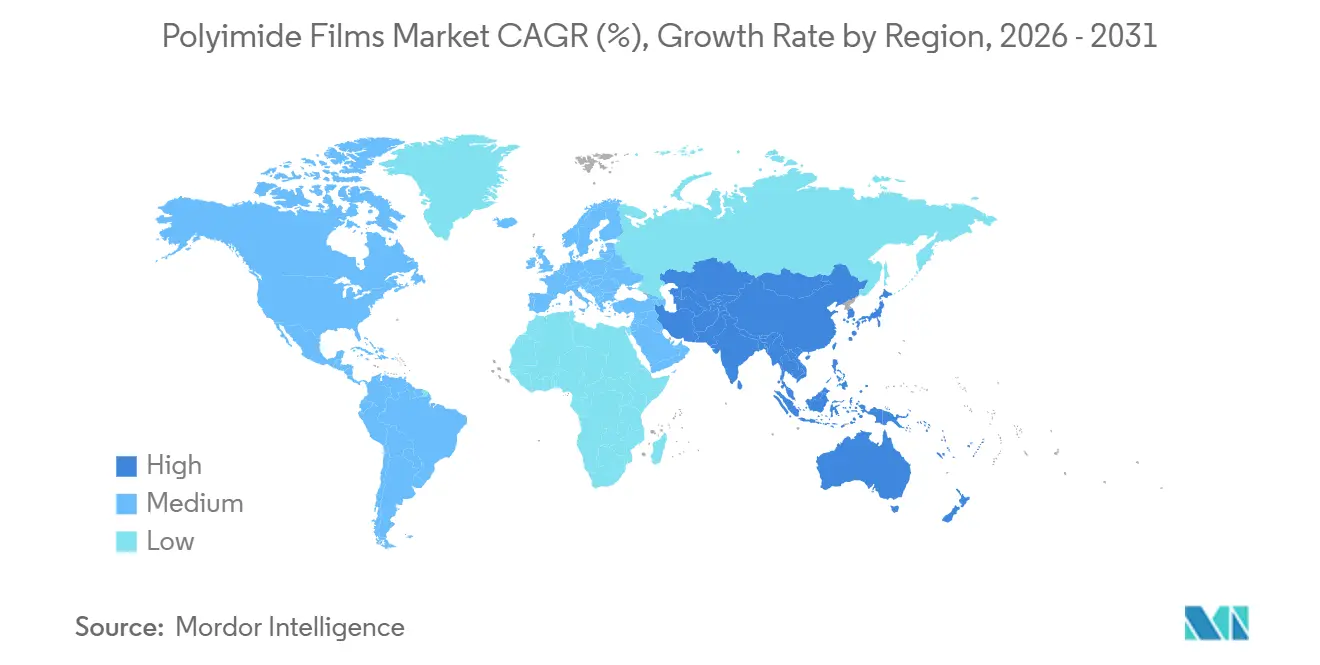

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

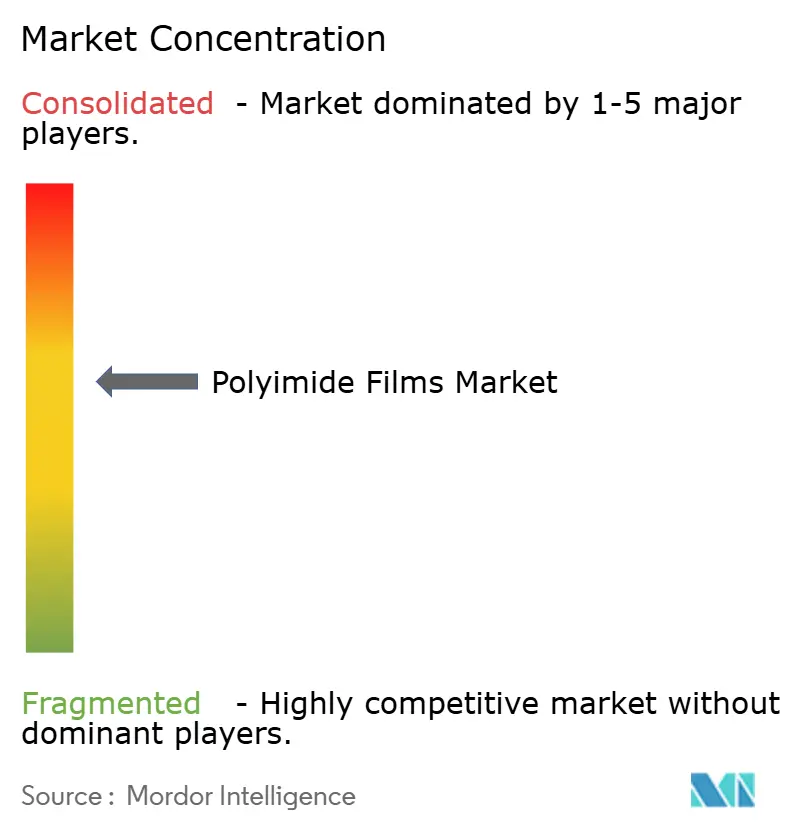

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Poliimida por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Películas de Poliimida se expanda desde USD 1,65 mil millones en 2025 y USD 1,75 mil millones en 2026 hasta USD 2,32 mil millones en 2031, registrando una CAGR del 5,81% entre 2026 y 2031. La creciente inversión en carcasas de baterías para vehículos eléctricos, mantas térmicas para satélites y empaquetado avanzado de semiconductores está desplazando los ingresos hacia grados especiales que exigen primas de precio sobre las películas de aislamiento de uso general. La miniaturización de la electrónica está reduciendo las capas dieléctricas en los circuitos impresos flexibles, mientras que los diseñadores de estaciones base 5G requieren sustratos de baja pérdida para manejar frecuencias de ondas milimétricas. Las pantallas plegables están escalando volúmenes comerciales e impulsando la demanda de grados incoloros que mantienen la claridad óptica bajo estrés mecánico. Al mismo tiempo, la adquisición en el sector espacial enfatiza la reducción de peso, y los fabricantes de equipos originales automotrices especifican aislamiento de alta tensión clasificado por encima de 1.000 V, ambos factores que refuerzan la demanda estructural de poliimidas de alto rendimiento. La dinámica competitiva se mantiene moderadamente consolidada porque un puñado de proveedores controla la infraestructura de recuperación de solventes que los nuevos participantes encuentran costosa de replicar.

Conclusiones Clave del Informe

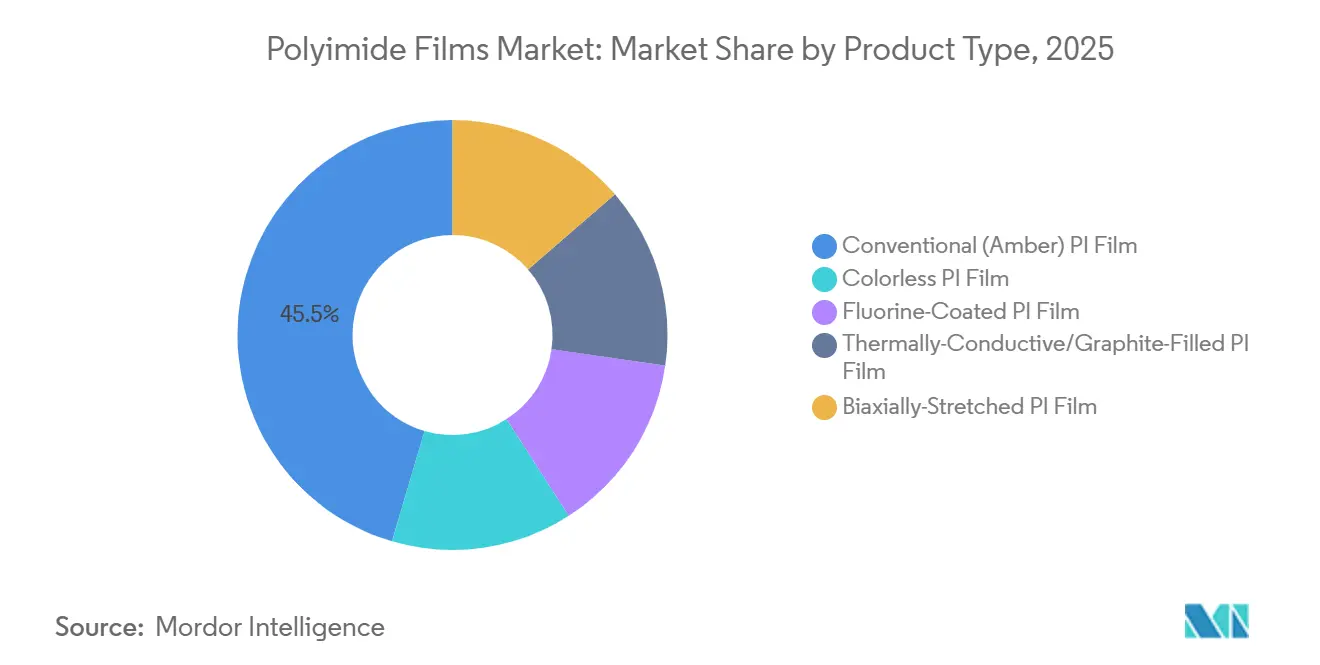

- Por tipo de producto, las películas de PI Convencional (Ámbar) lideraron con el 45,45% de la participación del mercado de películas de poliimida en 2025; se proyecta que las películas de PI incoloras se expandan a una CAGR del 6,22% hasta 2031.

- Por aplicación, las placas de circuito impreso flexible representaron el 43,77% del tamaño del mercado de películas de poliimida en 2025, mientras que las cintas sensibles a la presión registraron la CAGR proyectada más rápida del 6,02% hasta 2031.

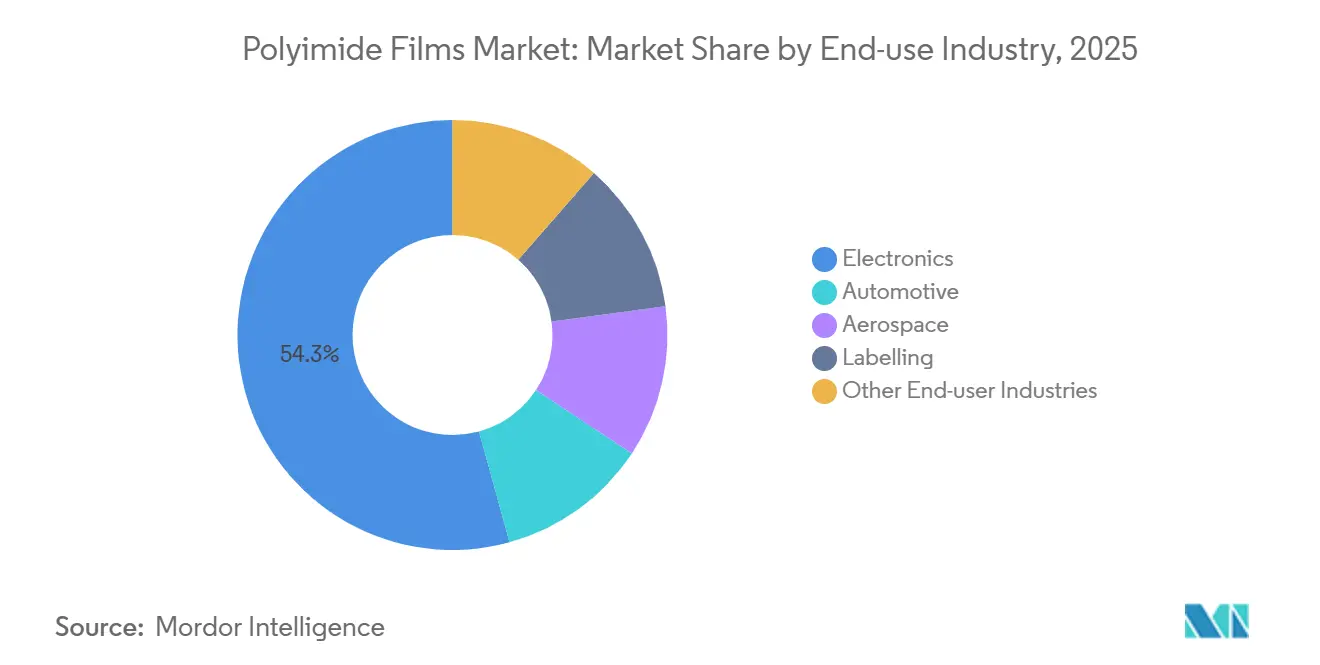

- Por industria de uso final, la electrónica representó el 54,28% del tamaño del mercado de películas de poliimida en 2025, mientras que el segmento de etiquetado está proyectado para crecer a una CAGR del 6,09% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 44,91% de la participación del mercado de películas de poliimida en 2025 y avanza a una CAGR del 6,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Películas de Poliimida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de la electrónica y auge de las pantallas flexibles | +1.2% | Núcleo de APAC (China, Corea del Sur, Japón), expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de aislamiento de alta tensión para vehículos eléctricos | +1.0% | Global, con concentración temprana en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Adopción de PCB de alta frecuencia para 5G/6G | +0.9% | Centros de fabricación de APAC, infraestructura de telecomunicaciones de América del Norte | Corto plazo (≤ 2 años) |

| Expansión del blindaje térmico ligero para el sector espacial | +0.6% | América del Norte, Europa (ESA), emergente en India (ISRO) | Largo plazo (≥ 4 años) |

| PI de baja constante dieléctrica fabricada de forma aditiva para el empaquetado de chiplets | +0.8% | APAC (fundiciones de Taiwán y Corea del Sur), América del Norte (Intel, AMD) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de la Electrónica y Auge de las Pantallas Flexibles

La película de poliimida incolora permite los teléfonos inteligentes plegables y los televisores enrollables porque los grados ámbar absorben las longitudes de onda azules y reducen la luminancia de los OLED entre un 8% y un 12%[1]Samsung Display Newsroom, "Avances en OLED Plegable," Samsung Electronics, samsung.com. Samsung Display y LG Display migraron a sustratos incoloros en 2024, permitiendo radios de pantalla inferiores a 1,5 mm sin agrietarse. Kolon Industries amplió su línea de Gumi en 2025 para satisfacer la creciente demanda de paneles, lo que indica que los materiales incoloros han pasado de ser prototipos de nicho a producción en masa. BOE está calificando actualmente la película para cámaras bajo pantalla que requieren más del 88% de transmisión de luz. Como resultado, el mercado de películas de poliimida se está fragmentando en subsegmentos ópticamente transparentes y térmicamente robustos, cada uno de los cuales exige arquitecturas poliméricas distintas.

Aumento de la Demanda de Aislamiento de Alta Tensión para Vehículos Eléctricos

Las arquitecturas de baterías están pasando de plataformas de 400 V a 800 V, lo que impulsa las especificaciones de aislamiento hacia resistencias dieléctricas superiores a 200 kV/mm y temperaturas de uso continuo superiores a 250°C. DuPont Kapton cumple estos umbrales y ya se utiliza envuelto alrededor de barras colectoras y separadores en módulos de iones de litio[2]DuPont, "Hoja de Datos Técnicos de Kapton," DuPont, dupont.com. Oerlikon introdujo un recubrimiento mejorado por plasma en 2024 que redujo la propagación de la fuga térmica en un 18%, mientras que Avery Dennison lanzó una cinta conforme a UL 94 V-0 en 2025 para fabricantes de automóviles europeos. Los productores chinos de baterías están adoptando grados rellenos de grafito para disipar el calor en diseños de celda a paquete. En conjunto, estos desarrollos atraen al mercado de películas de poliimida más profundamente hacia la cadena de valor de las baterías para vehículos eléctricos.

Adopción de PCB de Alta Frecuencia para 5G/6G

Las estaciones base de ondas milimétricas por encima de 24 GHz necesitan sustratos con constantes dieléctricas inferiores a 3,5 y factores de pérdida inferiores a 0,005. El laminado Pyralux de DuPont registró un factor de disipación de 0,0025 a 28 GHz en 2024, satisfaciendo a los diseñadores de matrices de antenas. Los despliegues de telecomunicaciones en India y el Sudeste Asiático están reemplazando las placas FR-4 rígidas por poliimida flexible, reduciendo un 30% el peso de las antenas en azoteas. Nokia y Ericsson firmaron acuerdos de suministro plurianuales con laminadores asiáticos en 2025, asegurando la continuidad de la demanda hasta los primeros ensayos de 6G. El mercado de películas de poliimida se beneficia, por tanto, tanto de los imperativos de velocidad como de densidad de la infraestructura inalámbrica de próxima generación.

Expansión del Blindaje Térmico Ligero para el Sector Espacial

Los operadores de satélites valoran las mantas de poliimida por su resistencia a la radiación y su baja masa. La Sonda Solar Parker de la NASA sobrevivió a temperaturas de perihelio de 1.370°C utilizando blindaje basado en Kapton. La ESA especificó películas similares para su misión JUICE a Júpiter. SpaceX y OneWeb integran circuitos flexibles de poliimida en la distribución de energía, reduciendo la masa del arnés en un 20%. La ISRO está desarrollando un suministro autóctono para su misión tripulada Gaganyaan, buscando reducir la dependencia de las importaciones. A medida que la economía de los lanzamientos depende de los kilogramos entregados en órbita, el mercado de películas de poliimida está en posición de obtener una demanda aeroespacial sostenible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de dianhídrido y diamina | -0.7% | Global, aguda en regiones dependientes de intermediarios chinos | Corto plazo (≤ 2 años) |

| Costo de cumplimiento de emisiones de COV para el moldeo por colada con solventes | -0.5% | Europa, América del Norte, China (aplicación posterior a 2025) | Mediano plazo (2-4 años) |

| Mandatos de trazabilidad en la cadena de suministro vinculados a PFAS | -0.3% | América del Norte, Europa (REACH), emergente en Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Dianhídrido y Diamina

Los precios del dianhídrido piromelítico y la oxidianilinа oscilaron un 22% durante 2024, ya que las inspecciones medioambientales chinas redujeron la producción de derivados del benceno. Los productores de películas expuestos a ciclos de contratos de 60 días vieron comprimirse sus márgenes cuando los picos de materias primas superaron la capacidad de reprecio con los clientes. Los proveedores integrados verticalmente como DuPont y Toray se cubren mediante acuerdos de compra a largo plazo, pero los actores de nivel medio en Taiwán e India sufrieron caídas de utilización por debajo del 70%. Esta volatilidad orienta la I+D hacia la extrusión sin solventes y las dispersiones acuosas, aunque las líneas piloto no han igualado la integridad mecánica de los grados moldeados por colada con solventes. En consecuencia, el riesgo de materias primas sigue siendo un lastre para la expansión del mercado de películas de poliimida.

Costo de Cumplimiento de Emisiones de COV para el Moldeo por Colada con Solventes

El moldeo por colada con solventes emite N-metil-2-pirrolidona y dimetilacetamida, ahora limitados por debajo de 20 mg/m³ en muchas jurisdicciones. La adaptación de oxidadores térmicos añade entre USD 5 millones y USD 15 millones por línea, lo que desincentiva las ampliaciones de capacidad en Europa y América del Norte. China endureció las normas nacionales en 2025, lo que llevó a las líneas domésticas a actualizar los sistemas de reducción de emisiones o a suspender la producción durante las alertas de contaminación. Aunque las dispersiones a base de agua alivian la exposición a los COV, el módulo de tracción es inferior entre un 10% y un 15%. La resultante estructura de suministro de dos niveles presiona a los pequeños convertidores y ralentiza una adopción más amplia, moderando la CAGR del mercado de películas de poliimida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados Especiales Impulsan la Diversificación de Ingresos

La película ámbar convencional retuvo el 45,45% de la participación del tamaño del mercado de películas de poliimida en 2025, impulsada por el aislamiento de motores sensible al costo y los respaldos de cintas. Se prevé que los grados incoloros crezcan a una CAGR del 6,22% a medida que los fabricantes de pantallas demanden más del 88% de transmisión de luz. Las películas recubiertas de flúor son atractivas para la hidráulica aeroespacial, y las variantes rellenas de grafito se incorporan a las interfaces térmicas de baterías para vehículos eléctricos donde el flujo de calor supera los 5 W/m·K. Los grados estirados biaxialmente ofrecen mayor resistencia al desgarro, aunque su prima de precio del 15% restringe su adopción a la electrónica automotriz.

Las formulaciones especiales ahora generan márgenes más altos y aíslan a los productores de las fluctuaciones de precios de los productos básicos. Kolon, Kaneka y Asahi Kasei están ampliando la capacidad incolora y fotosensible, con esta última invirtiendo para duplicar la producción de PIMEL PSPI para 2030. Estas apuestas plurianuales indican que los segmentos premium anclarán el crecimiento de los ingresos dentro del mercado de películas de poliimida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Crecimiento de las Cintas Supera el Dominio de los FPCB

Las placas de circuito impreso flexible representaron el 43,77% de la participación del mercado de películas de poliimida en 2025, lo que refleja su uso consolidado en teléfonos inteligentes, dispositivos portátiles y sensores ADAS. Las cintas sensibles a la presión, sin embargo, registran una CAGR del 6,02% a medida que las etiquetas RFID se expanden por la logística minorista y el envasado farmacéutico. Los productos fabricados especiales, como las juntas troqueladas, sirven a mercados de motores maduros, y la demanda de cables crece con las instalaciones de energía renovable.

Los proveedores de cintas introducen variantes ignífugas y térmicamente conductoras para penetrar en el ensamblaje de baterías para vehículos eléctricos, donde la aplicación manual y la posibilidad de reelaboración son cruciales. La tecnología de FPCB está migrando hacia pasos más finos, aunque la presión sobre los precios persiste porque los fabricantes de equipos originales de teléfonos inteligentes comparan costos trimestralmente. Estas dinámicas compensatorias mantienen la industria de películas de poliimida equilibrada entre el volumen de los circuitos y el crecimiento premium de los sistemas adhesivos de ingeniería.

Por Industria de Uso Final: El Etiquetado Emerge como un Adoptante de Alto Crecimiento

La electrónica retuvo el 54,28% de la demanda en 2025, abarcando teléfonos inteligentes, computadoras portátiles y hardware de estaciones base. Se proyecta que las aplicaciones de etiquetado se expandan a una CAGR del 6,09% hasta 2031, a medida que los propietarios de marcas de consumo integran chips NFC en etiquetas flexibles a prueba de manipulaciones para la visibilidad de la cadena de suministro. La electrificación automotriz canaliza la poliimida hacia módulos de batería, ranuras de motores y circuitos de sensores. El sector aeroespacial depende del material para mantas de satélites y aislamiento de arneses vinculados a lanzamientos de constelaciones.

El mercado de películas de poliimida ahora cuenta con una cartera diversificada donde usuarios no tradicionales, como los bienes de lujo y los productos farmacéuticos, dependen de etiquetas de alta temperatura para combatir la falsificación. El crecimiento automotriz es estructural, dados los requisitos de seguridad en los paquetes de alta tensión, mientras que los pedidos aeroespaciales siguen siendo episódicos pero estables una vez calificados. Esta combinación amplía el mercado total direccionable y amortigua los ciclos de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,91% de los ingresos en 2025 y está proyectada para crecer a una CAGR del 6,14% hasta 2031, respaldada por el ensamblaje de electrónica, la producción automotriz y el suministro integrado verticalmente de dianhídrido en China. Japón mantiene el liderazgo en grados incoloros y fotosensibles, suministrando a Samsung Display, LG Display y TSMC. Corea del Sur aprovecha la proximidad a los fabricantes de paneles para la creación rápida de prototipos, mientras que el esquema de incentivos vinculados a la producción de India estimula la demanda local de FPCB, aunque las importaciones de películas siguen dominando.

América del Norte mantuvo una participación de mediados de los dígitos de los adolescentes en el mercado de películas de poliimida. La expansión de USD 250 millones de DuPont en Circleville, Ohio, refuerza el suministro doméstico para clientes aeroespaciales y de defensa que priorizan la fiabilidad sobre el costo. La Ley CHIPS de EE. UU. financia nuevas fábricas de empaquetado en Arizona y Nuevo México, incorporando grados fotosensibles a las cadenas de suministro regionales. Canadá y México absorben volúmenes de cables vinculados a inversiones en energía eólica y vehículos eléctricos.

Europa contribuyó con una participación de finales de los dígitos de los adolescentes, concentrada en Alemania, Francia e Italia, para usos automotrices y satelitales. Los límites de emisiones de REACH restringen la nueva capacidad, por lo que muchos convertidores importan película asiática mientras se centran en cintas y laminados de valor añadido. América del Sur y Oriente Medio siguen siendo incipientes, pero los programas de vehículos eléctricos de Brasil y la diversificación petroquímica de Arabia Saudita apuntan a una futura demanda incremental para el mercado de películas de poliimida.

Panorama regulatorio

Las películas de poliimida utilizadas en las cadenas de suministro de equipos eléctricos y electrónicos deben ajustarse a los regímenes de control de sustancias y productos químicos, encabezados por el REACH de la UE (Reglamento 1907/2006) y la Directiva RoHS de la UE 2011/65/UE (incluida la enmienda UE 2015/863 sobre ftalatos restringidos). Para el rendimiento y la calificación del aislamiento, las especificaciones ampliamente referenciadas incluyen la IEC 60674-3-4:2022 para películas de poliimida utilizadas en aislamiento eléctrico y la ASTM D5213-19 para películas de resina polimérica en aplicaciones dieléctricas, lo que puede afectar la adquisición para laminados de FPCB, aislamiento de motores y componentes de alta tensión para vehículos eléctricos.

La clasificación comercial y el tratamiento arancelario también determinan las decisiones de abastecimiento para películas de calibre fino. Las películas de poliimida se comercializan comúnmente bajo la HS 3920.99 (con subposiciones a nivel de país como la 3920.9921 para lámina y cinta de poliimida), mientras que la película de poliimida recubierta de cobre se alinea con la HS 7410.21 en ciertos esquemas arancelarios. En China, una tasa arancelaria de importación provisional del 3 % para la película de poliimida con un espesor no superior a 0,03 mm entró en vigor el 1 de enero de 2026, lo que otorga a los usuarios posteriores una palanca de costos para la electrónica flexible y otras aplicaciones estratégicas que consumen formatos de película ultrafina.

Análisis de la cadena de valor

La cadena de valor de las películas de poliimida comienza en las etapas iniciales con intermediarios derivados del petróleo y la producción de monómeros clave, principalmente dianhídridos y diaminas (por ejemplo, dianhídrido piromelítico y oxidianilina), seguida de la síntesis del polímero y la formación de la película mediante colada con disolvente y etapas relacionadas de recubrimiento, estirado y tratamiento superficial. El control estricto de la pureza y la infraestructura de recuperación de disolventes son fundamentales para la producción de calidad electrónica, y la integración vertical hacia las materias primas ascendentes puede constituir una barrera de entrada práctica, ya que reduce la exposición a las fluctuaciones de precios de materias primas de ciclo corto y mejora la continuidad para clientes de alta especificación.

En la etapa intermedia, los productores de película convierten la resina base en formatos convencionales ámbar, incoloros, recubiertos con flúor, térmicamente conductores o biaxialmente estirados, y luego suministran rollos a convertidores y laminadores que cortan, tratan y laminan las películas en sustratos de FPCB, capas de aislamiento, cintas (adhesivo excluido del alcance del mercado), envolturas de cables e hilos, y piezas fabricadas especializadas. La concentración de la demanda descendente es mayor en electrónica (especialmente FPCB) y está en expansión en el aislamiento de baterías de vehículos eléctricos y el blindaje térmico aeroespacial, donde los ciclos de calificación, las pruebas dieléctricas y los requisitos de trazabilidad elevan la importancia de las relaciones a largo plazo con los proveedores y la resiliencia de la fabricación multisitio.

Panorama Competitivo

El mercado de Películas de Poliimida está moderadamente consolidado. PI Advanced Materials, Taimide y Wuhan Imide compiten regionalmente y personalizan grados de nicho, mientras que 3M, AGC y Saint-Gobain aprovechan los laminados y cintas de valor añadido para capturar valor más allá de la película en bruto. La innovación continúa en dispersiones a base de agua y procesamiento en fase seca orientados a eliminar los COV, aunque la paridad mecánica con los grados moldeados por colada con solventes sigue siendo esquiva. Las solicitudes de patentes para películas de interfaz térmica rellenas de grafito y formulaciones fotosensibles de baja constante dieléctrica subrayan la rivalidad en I+D.

Líderes de la Industria de Películas de Poliimida

DuPont

KANEKA CORPORATION

PI Advanced Materials Co., Ltd.

TORAY INDUSTRIES, INC.

Kolon Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal se encuentra en las ampliaciones de capacidad de grado electrónico y los programas de localización vinculados a las cadenas de suministro de electrónica flexible y empaquetado avanzado. En China, Guofeng New Material reveló una capacidad de película de poliimida que supera las 1.500 toneladas por año en 12 líneas (enero de 2026) y está invirtiendo en un proyecto de materiales de electrónica flexible diseñado para 350 toneladas de capacidad anual, mientras que Henan Chenlong Chemical informó avances en la puesta en marcha de la fase uno de un proyecto de película de grado electrónico de alta gama en Puyang (abril de 2026) que incluye cuatro líneas de producción de película de poliimida y una inversión total en el proyecto de 1.050 millones de yuanes. Estos movimientos destacan el espacio en blanco continuo para películas calificadas y de alta pureza en ecosistemas regionales que buscan plazos de entrega más cortos y una menor dependencia de grados especializados importados.

Otra oportunidad es el desplazamiento hacia materiales de poliimida ultrafinos y fotodefinibles que soportan anchos de línea reducidos, mayor densidad de interconexión y nuevas arquitecturas de sustrato en semiconductores y electrónica de alta frecuencia. Toray Industries anunció una lámina de poliimida fotodefinible negativa para sustratos de núcleo de vidrio (diciembre de 2025), alineando el desarrollo de poliimida con las hojas de ruta de empaquetado de núcleo de vidrio y patrones finos, mientras que Asahi Kasei completó una nueva planta de poliimida fotosensible (PSPI) PIMEL en la ciudad de Fuji, Japón (diciembre de 2024), reforzando el suministro regional para procesos de back-end que consumen capas aislantes fotosensibles. En conjunto con los crecientes costos de cumplimiento normativo para la colada con disolvente, estas señales de producto y capacidad crean espacio para proveedores que puedan escalar calibres ultrafinos de bajo defecto y formulaciones procesables mientras cumplen con requisitos ambientales y de trazabilidad cada vez más estrictos.

Desarrollos recientes del sector

- Marzo de 2026: KANEKA CORPORATION anunció un aumento de precio del 20 % por metro cuadrado para sus productos de película de poliimida, incluidos Apical y Pixeo, con el cambio aplicado a los envíos a partir del 16 de abril de 2026. La empresa atribuyó la medida a la inestabilidad en el suministro de petróleo crudo y productos derivados del petróleo, señalando la presión de costos que fluye desde las cadenas de energía y disolventes ascendentes hacia los precios de las películas de grado electrónico.

- Diciembre de 2025: FUJIFILM Corporation presentó ZEMATES, una marca de materiales aislantes fotosensibles orientada a los procesos de back-end de semiconductores, con un enfoque principal en la poliimida. El lanzamiento amplió la oferta comercial de opciones basadas en poliimida para capas de redistribución (RDL) y películas protectoras, reforzando la adopción de la química de poliimida en flujos de trabajo de empaquetado avanzado.

- Octubre de 2024: PI Advanced Materials Co., Ltd. anunció la producción exitosa de una película de poliimida ultrafina no estirada de 4 micrómetros en su planta de Gumi. Lograr este calibre respalda las necesidades de miniaturización a nivel de dispositivo en teléfonos inteligentes, dispositivos portátiles y componentes de pantallas y semiconductores que requieren capas dieléctricas más finas sin sacrificar el rendimiento térmico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado hace seguimiento del valor de la película de poliimida vendida en láminas o rollos que se utilizan como sustrato de alta resistencia al calor, aislamiento eléctrico y estabilidad dimensional en aplicaciones electrónicas e industriales.

Exclusiones del alcance: las cintas de poliimida con respaldo adhesivo y otros productos laminados posteriores se excluyen para que el valor de la película no se cuente dos veces.

Descripción general de la segmentación

- Por Tipo de Producto

- Película de PI Convencional (Ámbar)

- Película de PI Incolora

- Película de PI Recubierta de Flúor

- Película de PI Térmicamente Conductora/Rellena de Grafito

- Película de PI Estirada Biaxialmente

- Por Aplicación

- Placas de Circuito Impreso Flexible (FPCB)

- Productos Fabricados Especiales

- Cintas Sensibles a la Presión

- Cables

- Motor/Generador

- Por Industria de Uso Final

- Electrónica

- Automotriz

- Aeroespacial

- Etiquetado

- Otras Industrias de Uso Final

- Por Geografía

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con datos públicos que nos ayudan a comprender de dónde proviene realmente la demanda de película de poliimida y cómo se mueve entre regiones. Normalmente revisamos estadísticas comerciales y arancelarias, así como notas de clasificación, como las de UN Comtrade y las agencias de aduanas nacionales, porque ayudan a verificar la dependencia de las importaciones y los patrones de suministro regional. Se añade contexto de electrónica y fabricación utilizando fuentes como series de producción industrial gubernamentales, agencias de energía y medio ambiente para el contexto de instalación solar, y publicaciones de adquisiciones de defensa y aeroespaciales donde se analiza el uso del aislamiento.

A continuación, utilizamos los informes de empresas, presentaciones a inversores, fichas técnicas y prensa de renombre para mapear el posicionamiento de productos, los anuncios de capacidad y la dirección de precios, especialmente cuando el espesor, el grado y las variantes incoloras modifican el precio de venta típico. También se utilizan bases de datos de patentes para comprender dónde se están presentando innovaciones de película y mejoras de proceso, lo que respalda la validación de dónde podrían surgir futuros cambios de rendimiento. Para desgloses financieros difíciles de encontrar y verificaciones cruzadas, se hace referencia según sea necesario a suscripciones de pago seleccionadas para datos financieros de empresas, noticias y finanzas, patentes y vistas a nivel de envíos de importación y exportación. Las fuentes enumeradas aquí son ilustrativas, y se revisaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir los datos documentales en parámetros de mercado utilizables, ya que los precios y la combinación de películas pueden cambiar rápidamente según el grado y la aplicación. Hablamos con fabricantes de películas, convertidores, distribuidores y grandes usuarios finales en electrónica, aislamiento industrial y fabricación avanzada, y luego validamos los supuestos en Asia-Pacífico, EMEA y América para que ninguna región domine el modelo. Estas discusiones ayudan a confirmar los niveles de utilización, las participaciones por aplicación y los supuestos de movimiento de precios antes de fijar las cifras finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38 % | Directivos (CXO): 20 % | Asia-Pacífico: 40 % |

| Nivel medio: 41 % | Líderes funcionales/de unidad: 35 % | EMEA: 36 % |

| Actores más pequeños: 21 % | Gerentes: 45 % | América: 24 % |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento se ejecuta utilizando una construcción de pool de demanda de arriba hacia abajo que vincula el consumo de película de poliimida con indicadores de uso final, y luego se verifica con aproximaciones selectivas de abajo hacia arriba para que los totales se mantengan realistas. En el lado descendente, traducimos las señales de demanda clave en volumen y valor de película utilizando la actividad a nivel de aplicación, seguida de la conversión en valor mediante un rango de precio de venta promedio que refleja la combinación de grado y espesor. En el lado ascendente de verificación, se utilizan discusiones con proveedores y canales para verificar la coherencia de las ventas implícitas por región, y las brechas se abordan utilizando rangos conservadores que luego se vuelven a comprobar frente a los flujos comerciales y los anuncios de capacidad.

Algunos insumos que importan en este mercado incluyen las tendencias de producción de circuitos impresos flexibles, el crecimiento de la producción electrónica, la actividad de construcción de módulos solares donde la película puede utilizarse como capa aislante, las señales de demanda de aislamiento aeroespacial e industrial, y los cambios en la participación de la poliimida incolora, donde el precio y la adopción difieren de la película ámbar estándar. El precio se trata con cuidado, ya que puede variar debido a los costos de resina, los rendimientos y los cambios en la combinación, por lo que la progresión del ASP no se asume como una línea recta. Para el pronóstico, utilizamos un análisis de escenarios respaldado por una vista de regresión multivariante sobre los indicadores de demanda más consistentes, y luego el resultado se ajusta en función de lo que esperan los participantes del sector en cuanto a capacidad, ciclos de calificación y límites de sustitución.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación en tres capas: indicadores de demanda independientes, verificaciones de coherencia entre regiones y retroalimentación de expertos. Cuando una región muestra un salto repentino, revisamos si está impulsado por un cambio real en el uso final, un efecto de redireccionamiento comercial o un supuesto de ASP que necesita corrección, y luego se completa una segunda revisión por parte de un analista antes de la aprobación final. Si una variación sigue siendo importante después de estas verificaciones, se vuelve a contactar a los encuestados para confirmar qué cambió y si el cambio es temporal.

El conjunto de datos y el modelo se actualizan en un ciclo anual, y se realizan actualizaciones provisionales cuando adiciones importantes de capacidad, cambios normativos o movimientos abruptos de materias primas afectan de manera significativa los precios o la disponibilidad. Antes de la entrega, se realiza una revisión final para capturar los últimos comunicados públicos y la retroalimentación primaria reciente, de modo que las cifras reflejen las condiciones actuales del mercado.

Tamaño del mercado de películas de poliimida de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las películas de poliimida pueden variar ampliamente, incluso cuando se citan los mismos años, porque las líneas de alcance no siempre se trazan en el mismo lugar. Las diferencias suelen derivarse de qué se cuenta como película frente a productos convertidos, de cómo se cronometra la conversión de divisas regional y de si el precio se modela por combinación de grado o se trata como un número único combinado.

En este estudio, el mayor factor de discrepancia es si se incluyen las cintas con respaldo adhesivo y los laminados posteriores, junto con qué tan agresiva se supone la progresión del ASP para los grados incoloros, lo que puede inflar el valor rápidamente si no se verifica el momento de calificación. La tabla señala esta dispersión, donde contar únicamente la película vendida en láminas y rollos, y excluir el valor del adhesivo, mantiene el total de 2025 más cercano a las señales reales de demanda de película, una elección de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,65 mil millones de USD (2025) | |

| Consultora global A | 2,76 mil millones de USD (2025) | Esta estimación parece incluir productos convertidos más amplios, y probablemente trata el valor de la cinta y el laminado de poliimida como parte del mercado, lo que eleva el valor por encima de las ventas de película independiente. |

| Editorial del sector B | 2,55 mil millones de USD (2025) | Esta cifra probablemente supone un cambio más rápido de precio y combinación hacia grados premium en todas las regiones, y puede aplicar una progresión de ASP más agresiva sin separar claramente las bandas de precio impulsadas por el espesor y el grado. |

En general, la dispersión se explica menos por la aritmética y más por lo que se cuenta y cómo se traslada el precio de un año a otro. Al vincular la demanda con la actividad de aplicación y luego verificar el precio y la combinación con retroalimentación real del mercado, el enfoque se mantiene trazable a pasos claros que pueden repetirse cuando llega nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de películas de poliimida en 2026?

¿Cuál es el tamaño del mercado de películas de poliimida en 2026?

¿Qué segmento de aplicación lidera la demanda?

¿Qué segmento de aplicación lidera la demanda?

¿Qué región registra el crecimiento de ingresos más rápido?

¿Qué región registra el crecimiento de ingresos más rápido?

¿Por qué son importantes las películas de poliimida incoloras?

¿Por qué son importantes las películas de poliimida incoloras?

¿Cuál es la principal restricción que enfrentan los productores?

¿Cuál es la principal restricción que enfrentan los productores?

Última actualización de la página el: