Tamaño y Participación del Mercado de Fluoroelastómeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluoroelastómeros por Mordor Intelligence

El tamaño del Mercado de Fluoroelastómeros en 2026 se estima en USD 1,85 mil millones, creciendo desde el valor de 2025 de USD 1,75 mil millones, con proyecciones para 2031 que muestran USD 2,48 mil millones, creciendo a una CAGR del 5,99% durante 2026-2031. Un cambio sostenido hacia vehículos eléctricos de batería, la proliferación de constelaciones de pequeños satélites y la escala implacable en la fabricación de semiconductores mantienen la demanda de sellos de alto rendimiento en una trayectoria ascendente. Dado que los enlaces carbono-flúor resisten temperaturas extremas, productos químicos agresivos y ciclos térmicos rápidos, los fluoroelastómeros siguen siendo la opción predeterminada donde el fallo no es una opción. Los fabricantes de automóviles ahora especifican compuestos Viton y Kalrez en los circuitos de refrigeración de baterías para prevenir fugas de fluido dieléctrico, mientras que los fabricantes de chips dependen de perfluoroelastómeros de baja desgasificación para proteger los nodos de proceso de 3 nm. Al mismo tiempo, la exploración de yacimientos de petróleo más calientes y profundos amplía las necesidades de sellado a alta temperatura en las operaciones energéticas. Las restricciones propuestas sobre los PFAS en Europa generan incertidumbre regulatoria, aunque también aceleran la inversión en tecnologías de producción sin fluorosurfactantes que preservan las ventajas de rendimiento sin las químicas heredadas.

Conclusiones Clave del Informe

- Por tipo de producto, los elastómeros de fluorocarbono lideraron con el 61,02% de la participación del mercado de fluoroelastómeros en 2025; se proyecta que los perfluoroelastómeros avancen a una CAGR del 6,98% hasta 2031.

- Por aplicación, las juntas tóricas y los sellos representaron el 44,02% del tamaño del mercado de fluoroelastómeros en 2025, mientras que la categoría de "otras aplicaciones" está preparada para una CAGR del 7,67% hasta 2031.

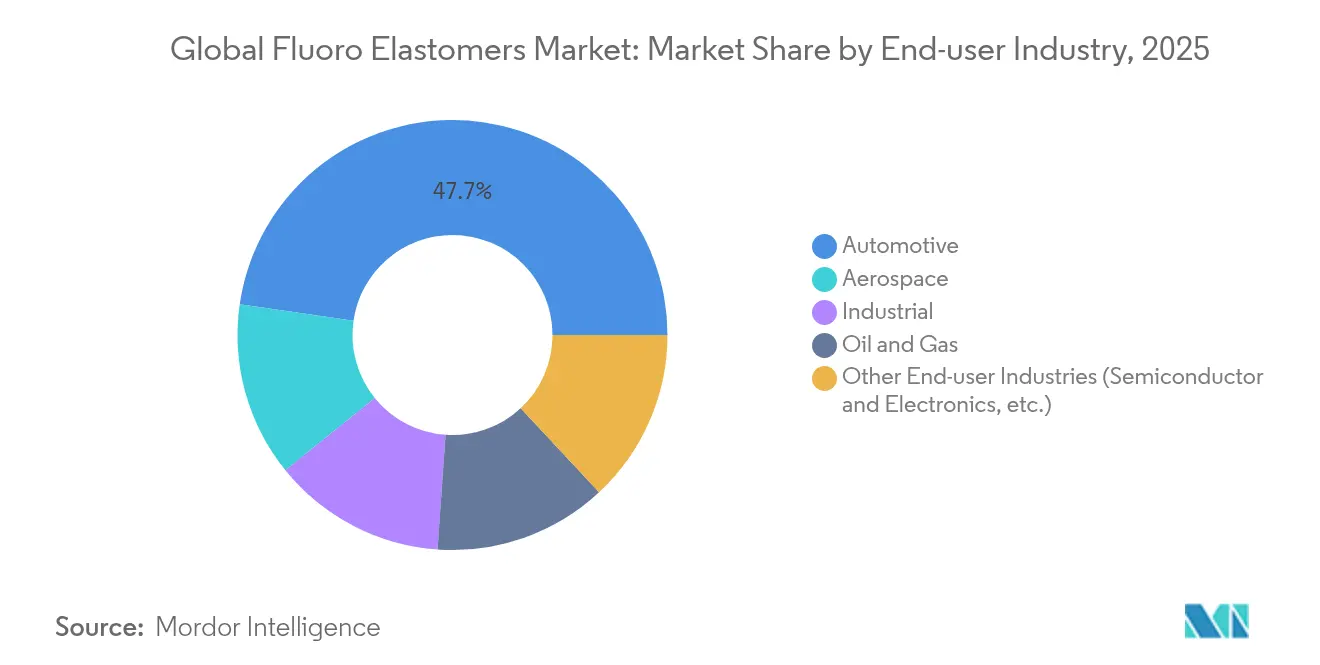

- Por industria de usuario final, Automotriz y transporte mantuvo una participación de ingresos del 47,72% del mercado de fluoroelastómeros en 2025; otras industrias de usuarios finales muestran el crecimiento más rápido con una CAGR del 7,42%.

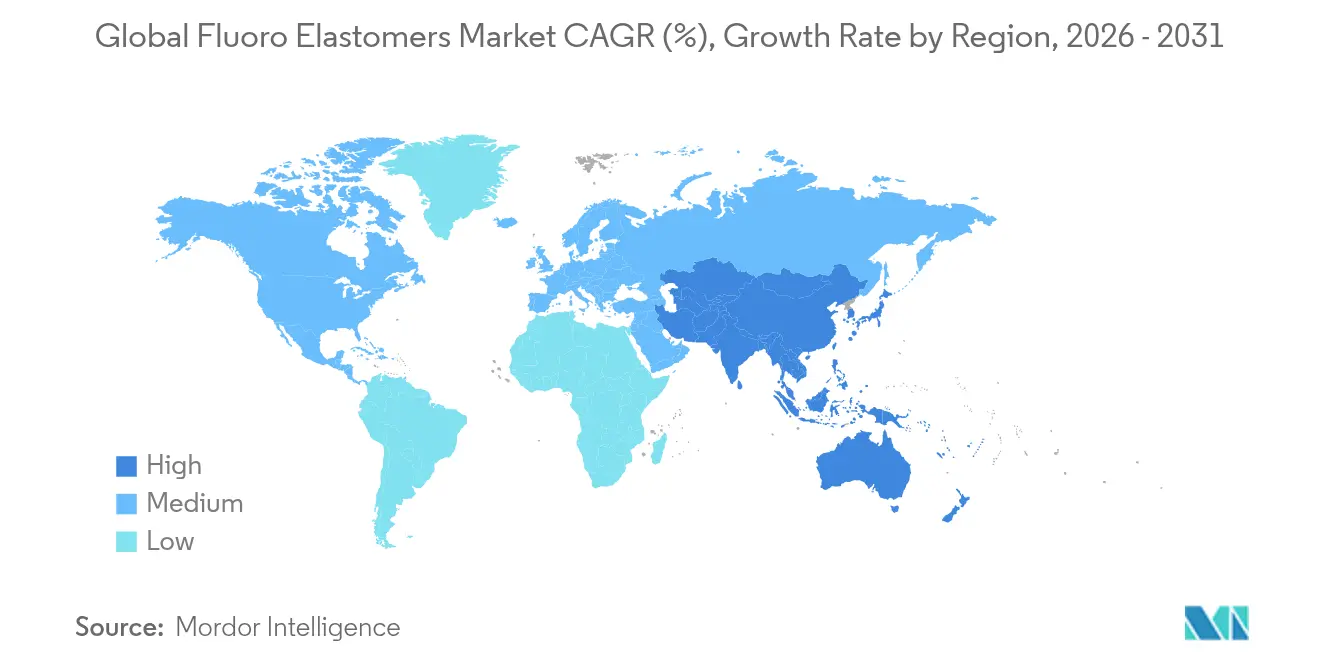

- Por geografía, Asia-Pacífico comandó el 45,63% del mercado global de fluoroelastómeros en 2025 y se está expandiendo a una CAGR del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fluoroelastómeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de sellos para gestión térmica en vehículos eléctricos | +1.8% | Global, con ganancias tempranas en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de sellos de propulsión aeroespacial y de nuevo espacio | +1.2% | América del Norte y Europa como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Creciente requisito de sellos para procesos de semiconductores | +1.5% | APAC como núcleo, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Creciente utilización en la industria del petróleo y gas | +0.8% | Global, con enfoque en Oriente Medio y América del Norte | Mediano plazo (2-4 años) |

| Expansión en infraestructura de energía renovable | +0.7% | Global, con ganancias tempranas en Europa y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Sellos para Gestión Térmica en Vehículos Eléctricos

Los paquetes de baterías de vehículos eléctricos dependen de sofisticados circuitos de refrigeración líquida que hacen circular fluidos dieléctricos capaces de disipar el calor sin riesgo de cortocircuitos. Los sellos fabricados con Viton y compuestos similares limitan el hinchamiento a menos del 5% tras 1 000 horas en refrigerantes a base de polialfaolefina, superando a las alternativas de silicona y EPDM. El refrigerante de baja conductividad de Prestone formulado bajo la norma china GB29743.2 ilustra cómo las actualizaciones químicas elevan las especificaciones de sellado a nuevos umbrales. Los fabricantes de automóviles han extendido las garantías de batería a 10 años, por lo que los perfluoroelastómeros que mantienen la resistencia a la tracción por debajo de −30 °C y por encima de 150 °C se vuelven esenciales. A medida que la producción global de vehículos eléctricos supera los 25 millones de unidades en 2025, los equipos de abastecimiento de los fabricantes de equipos originales aseguran contratos de suministro plurianuales para compuestos de perfluoroelastómeros de alta pureza, consolidando un pilar de crecimiento clave para el mercado de fluoroelastómeros.

Creciente Demanda de Sellos de Propulsión Aeroespacial y de Nuevo Espacio

Los proveedores de lanzamiento comercial, los fabricantes de satélites y los principales contratistas de defensa especifican sellos de perfluoroelastómero que sobreviven a propelentes como la hidrazina o el oxígeno líquido mientras ciclan de −200 °C a +300 °C. Los grados Kalrez de DuPont ahora garantizan compatibilidad química con más de 1 800 fluidos, reduciendo las rutas de fuga críticas en las líneas de soporte vital de naves espaciales y los sistemas de alimentación criogénica [1]DuPont, "Kalrez Perfluoroelastómeros de Alto Rendimiento," dupont.com. En aviación, los turbocompresores ligeros y los módulos de suministro de combustible de aviación sostenible dependen cada vez más de Viton para reducir la frecuencia de mantenimiento. Cada vehículo de lanzamiento reutilizable puede contener más de 1 200 juntas tóricas individuales, multiplicando la demanda de materiales a medida que se acelera la cadencia de lanzamiento. En consecuencia, los programas aeroespaciales amplifican la demanda a largo plazo del mercado de fluoroelastómeros.

Creciente Requisito de Sellos para Procesos de Semiconductores

La producción en nodos inferiores a 5 nm utiliza agresivas químicas de plasma de flúor y cloro dentro de cámaras de alto vacío. Incluso la desgasificación mínima contamina los patrones de fotorresistencia, por lo que las fábricas califican las piezas Kalrez Spectrum 7375 para operación continua a 300 °C y una pérdida de masa total de <20 ppm. La nueva planta de Greene Tweed en Corea del Sur acorta los plazos de entrega para las fábricas locales y diversifica el riesgo de suministro de una sola región. A medida que los aceleradores de inteligencia artificial y las líneas de empaquetado avanzado proliferan, la demanda de sellos de perfluoroelastómero escala con cada paso adicional de grabado, deposición o pulido químico mecánico, reforzando un canal de crecimiento constante para el mercado de fluoroelastómeros.

Creciente Utilización en la Industria del Petróleo y Gas

Los pozos de alcance extendido superan rutinariamente los 200 °C en el fondo del pozo, sometiendo a los elastómeros a gas ácido y salmueras supercríticas. Los datos de campo muestran que los perfluoroelastómeros Kalrez logran cero fallos de sello en 50 000 despliegues de anillos en V en terminaciones de alta presión y alta temperatura. Las formulaciones de compuestos de James Walker abordan la descompresión rápida de gas equilibrando la densidad de entrecruzamiento con el contenido de flúor, mitigando el riesgo de ampollas en servicio de 15 000 psi. A medida que los operadores acceden a yacimientos más profundos y emplean químicas de recuperación mejorada de petróleo, el mercado de fluoroelastómeros gana una base de clientes duradera en la producción de energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de materiales y compuestos | -0.9% | Global, agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de materias primas | -0.6% | Global, concentrado en la fabricación de APAC | Mediano plazo (2-4 años) |

| Mandatos de reciclaje de economía circular | -0.4% | Europa como núcleo, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Materiales y Compuestos

La producción de fluoroelastómeros depende de monómeros fluorados que se comercializan con primas sobre las materias primas petroquímicas estándar. El estricto control del proceso y los paquetes de curado propietarios elevan aún más los costos de conversión, limitando la adopción en componentes de bajo margen. La escasez global de caucho natural extiende las presiones de precios en todo el panorama de elastómeros más amplio, reforzando la sensibilidad al costo incluso donde los beneficios de rendimiento son evidentes. Para contrarrestar esto, los proveedores enfatizan los ahorros en el ciclo de vida: un sello de caja de engranajes con una vida útil de 10 000 horas de operación a menudo reemplaza dos o tres equivalentes de NBR. Las alternativas halógeno-libres de etileno-acrílico como Vamac se infiltran en aplicaciones de temperatura media, comprimiendo el potencial de crecimiento de volumen para el mercado de fluoroelastómeros.

Volatilidad en el Suministro de Materias Primas

La producción de ácido dímero de óxido de hexafluoropropileno e intermedios relacionados permanece geográficamente concentrada. Cualquier fricción comercial, fuerza mayor o cierre de la era pandémica se propaga a través de los inventarios, generando picos de precios al contado del 20–30%. El escrutinio regulatorio de los auxiliares de procesamiento de PFAS intensifica el riesgo de abastecimiento, obligando a empresas como Greene Tweed a doble calificación de cadenas de suministro y a construir reservas de amortiguación regionales. Los esfuerzos en curso para implementar plataformas de polimerización sin fluorosurfactantes son prometedores, pero aún no están a plena capacidad, dejando al mercado de fluoroelastómeros expuesto a perturbaciones intermitentes en las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Perfluoroelastómeros Impulsan la Innovación

Los elastómeros de fluorocarbono retuvieron el 61,02% de la participación del mercado de fluoroelastómeros en 2025, impulsados por su uso arraigado en conectores de líneas de combustible automotrices, juntas de refinerías y equipos industriales en general. Su amplia ventana de procesamiento ayuda a los proveedores de componentes a cumplir con los tiempos de ciclo de producción en masa sin recurrir a herramientas exóticas. Sin embargo, el liderazgo en volumen no equivale al mayor crecimiento. Los perfluoroelastómeros se expanden a una CAGR del 6,98% hasta 2031, catalizados por las salas blancas de semiconductores y los vehículos de lanzamiento reutilizables que llevan las especificaciones de sellado más allá de los límites tradicionales de los fluorocarburos. Este vector de crecimiento se traduce en una contribución del segmento de perfluoroelastómeros de aproximadamente USD 613 millones al tamaño total del mercado de fluoroelastómeros para finales de la década.

La aceleración de la demanda también proviene de nuevos métodos de fabricación. El proceso Tecnoflon NFS de Solvay elimina los surfactantes PFAS pero ofrece una retención de deformación por compresión idéntica, abordando la incertidumbre de la política europea sin sacrificar el rendimiento. A medida que las grandes fábricas simulan la permeación química hasta umbrales de partes por billón, los perfluoroelastómeros no contaminantes ganan valor sobre sus contrapartes de menor costo. Mientras tanto, los elastómeros de fluorosilicona ocupan un nicho más pequeño pero siguen siendo indispensables en los sistemas de control ambiental aeroespaciales donde la flexibilidad a −60 °C se combina con la resistencia al combustible de aviación. Los proveedores continúan adaptando los sistemas de curado con bisfenol para mejorar el módulo a presiones de altitud, protegiendo un flujo de ingresos constante dentro del mercado más amplio de fluoroelastómeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Componentes Especializados Ganan Impulso

Las juntas tóricas y los sellos de perfil estándar representaron el 44,02% del tamaño del mercado de fluoroelastómeros en 2025, convirtiéndolos en la categoría de aplicación dominante. Los moldeadores de primer nivel logran economías de escala al operar herramientas de múltiples cavidades que producen millones de anillos idénticos cada mes. Aunque los precios unitarios son bajos, el valor acumulado sigue siendo alto porque las operaciones críticas —puertas de vacío de semiconductores, placas de baterías de vehículos eléctricos, ejes de bombas de refinerías— pueden requerir docenas de sellos por ensamblaje. A lo largo del horizonte de pronóstico, los componentes estandarizados seguirán sustentando la demanda base del mercado de fluoroelastómeros.

Sin embargo, el mayor impulso se encuentra en el segmento de "otras aplicaciones", que registra una CAGR del 7,67% hasta 2031, a medida que los diseñadores buscan formas personalizadas para aplicaciones de energía renovable y fabricación avanzada. Los sellos laberínticos en cajas de engranajes de turbinas eólicas marinas ahora combinan insertos de PTFE con energizadores de perfluoroelastómero, permitiendo intervalos de mantenimiento de 25 años en atmósferas salinas. En plantas solares térmicas, los fuelles de fluoroelastómero aíslan los circuitos de sal fundida de los actuadores de control mientras sobreviven a ciclos térmicos diarios que superan los 350 °C. La creación rápida de prototipos de juntas para baterías de flujo —mediante la mezcla de microfibras de vidrio en matrices de FKM para mejorar el módulo de compresión— amplía el mercado direccionable más allá de los nichos tradicionales de sellado de fluidos, manteniendo alta la innovación en todo el mercado de fluoroelastómeros.

Por Industria de Usuario Final: Diversificación Más Allá del Sector Automotriz

Automotriz y transporte mantuvo el 47,72% de los ingresos del mercado de fluoroelastómeros en 2025, anclado por los sellos heredados de sistemas de combustible de motores de combustión interna y los crecientes conectores de refrigerante para vehículos eléctricos. Aunque los esfuerzos de control de costos de plataforma son implacables, los mandatos regulatorios de cero fugas impulsan la especificación persistente de compuestos premium. Sin embargo, el crecimiento es más sólido en otros sectores. Las "otras industrias de usuarios finales" están creciendo a una CAGR del 7,42%, reflejando la expansión de la fabricación en salas blancas, los dispositivos médicos de precisión y las soluciones de almacenamiento a escala de red. Las fábricas de semiconductores por sí solas pueden consumir más de 3 kg de sellos de perfluoroelastómero por conjunto de herramientas de 300 mm, contribuyendo con un volumen incremental significativo al mercado de fluoroelastómeros.

El sector aeroespacial, aunque con una participación menor, aporta márgenes unitarios superiores al promedio. La infraestructura energética sigue siendo una base de clientes duradera, desde los trenes de licuefacción de GNL que necesitan juntas de expansión de elastómero de fluorocarbono con curado por peróxido hasta los buques de producción en alta mar donde las mezclas de compuestos combaten la descompresión explosiva. En conjunto, estos sectores verticales amplían la base de ingresos y reducen el riesgo cíclico del mercado de fluoroelastómeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de fluoroelastómeros en 2025 con una participación de ingresos del 45,63%, y se proyecta que la demanda regional aumente a una CAGR del 7,02% hasta 2031. El impulso de China hacia la autosuficiencia en semiconductores impulsa una inversión sostenida en fábricas de 12 pulgadas, cada una de las cuales requiere miles de juntas tóricas de alta pureza con especificaciones de desgasificación de un solo dígito en ppm. Las reformas automotrices de India, incluidos los incentivos del esquema de Incentivos Vinculados a la Producción (PLI) para la fabricación local de baterías, fomentan la producción nacional de sellos de refrigerante para vehículos eléctricos. Gujarat Fluorochemicals ha comprometido USD 6 000 millones durante los próximos cuatro años para ampliar la capacidad de productos químicos para baterías, señalando la integración regional a largo plazo de las cadenas de suministro de fluoropolímeros.

América del Norte ocupa el segundo lugar, impulsada por los maduros programas aeroespaciales, la actividad en el petróleo de esquisto y la relocalización de fundiciones de lógica avanzada. La Ley CHIPS y de Ciencia acelera la capacidad regional de obleas, traduciéndose en picos a corto plazo en el consumo de perfluoroelastómeros. Además, los desarrollos en aguas profundas de Estados Unidos en el Golfo de México refuerzan la demanda de soluciones de sellado con clasificación HPHT. La participación de Europa enfrenta presión por las posibles prohibiciones de PFAS que podrían restringir ciertos intermedios fluorados. Fabricantes como James Walker abogan públicamente por exenciones basadas en aplicaciones mientras simultáneamente pilotan compuestos libres de PFAS para servicios de carga moderada. Los clústeres regionales más pequeños añaden crecimiento incremental. Los programas de exploración de presal de América del Sur requieren válvulas de aislamiento de fluoroelastómero de alto rendimiento, mientras que Oriente Medio apunta a infraestructura de exportación de hidrógeno y amoníaco que se beneficia de materiales de sellado resistentes a productos químicos. Aunque estas regiones combinadas representan menos del 10% de los ingresos actuales del mercado de fluoroelastómeros, sus canales de proyectos de capital plurianuales sugieren una contribución notable al alza del volumen para 2030.

Panorama Competitivo

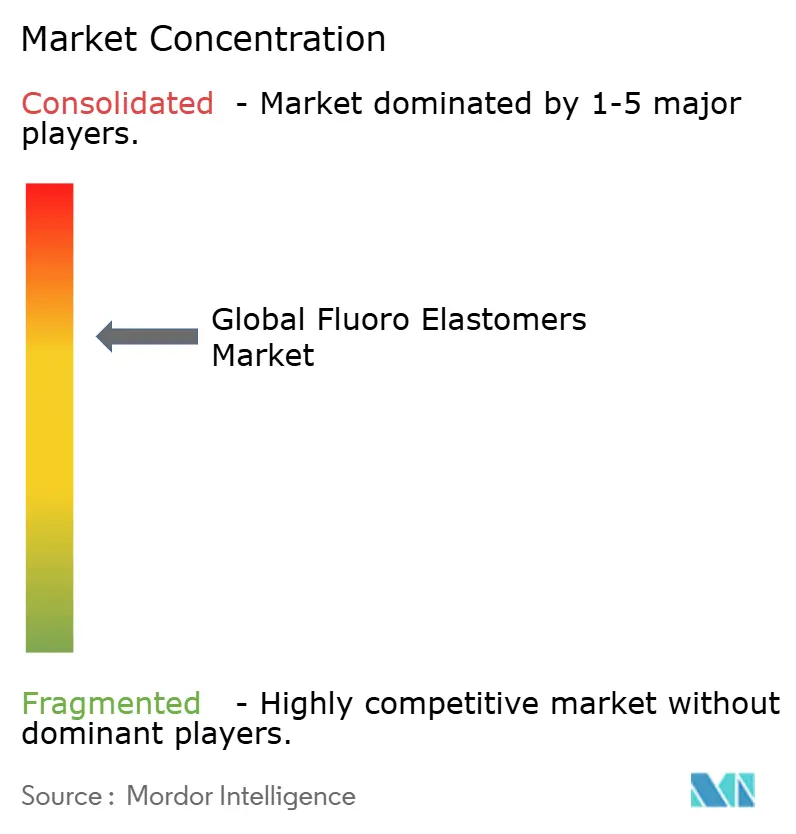

El mercado de fluoroelastómeros está moderadamente consolidado, con DuPont, Chemours, Daikin Industries y 3M dominando a través de cadenas de valor verticalmente integradas y extensas carteras de patentes que superan las 800 familias activas cada una. Estos líderes están avanzando hacia la producción sin fluorosurfactantes en 2024–2025 para abordar los riesgos regulatorios, ejemplificado por la asociación de Chemours con Navin Fluorine para integrar los fluidos dieléctricos Opteon en la fabricación avanzada de India. Los actores de segundo nivel como Solvay, LANXESS y Gujarat Fluorochemicals aprovechan las ventajas regionales y las materias primas rentables, mientras que las empresas de nicho como Eagle Elastomer y Trp Polymer Solutions se centran en aplicaciones farmacéuticas personalizadas. La carrera por la calificación en semiconductores sigue siendo intensa, ofreciendo oportunidades de ingresos plurianuales. La resiliencia de la cadena de suministro es una prioridad, con Greene Tweed expandiéndose en Corea del Sur y James Walker mejorando las capacidades de creación rápida de prototipos. Las empresas utilizan cada vez más gemelos digitales y modelado de elementos finitos para optimizar el rendimiento y reducir costos. A pesar de las altas barreras de entrada, las adiciones incrementales de capacidad en Asia indican una creciente diversidad geográfica en el mercado.

Líderes de la Industria de Fluoroelastómeros

3M

DAIKIN INDUSTRIES, Ltd.

AGC Chemicals Americas

The Chemours Company

Syensqo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: DuPont lanzó nuevos componentes de perfluoroelastómero Kalrez para la fabricación de semiconductores y electrónica, ofreciendo un rendimiento de sellado mejorado, reducción de fugas y minimización de residuos en condiciones adversas. Las innovaciones se alinean con los objetivos de sostenibilidad de DuPont y refuerzan su compromiso de ofrecer soluciones eficientes, de alta calidad y respetuosas con el medio ambiente a nivel mundial.

- Marzo de 2025: Syensqo lanzó Tecnoflon FFKM NFS, una nueva gama de perfluoroelastómeros de alto rendimiento que utiliza tecnología propietaria sin fluorosurfactantes (NFS), respondiendo a las demandas de sostenibilidad y ampliando su oferta de perfluoroelastómeros (FFKM) para la fabricación de semiconductores y otros sectores.

Alcance del Informe Global del Mercado de Fluoroelastómeros

Los fluoroelastómeros son cauchos saturados que no pueden curarse con azufre, sino que necesitan ser vulcanizados con bisfenol. Debido a su excelente resistencia al calor y a los productos químicos, se utilizan frecuentemente en entornos hostiles. Los segmentos del mercado de fluoroelastómeros incluyen tipo de producto, aplicaciones, industria de usuario final y geografía. Por tipo de producto, el mercado se segmenta en elastómeros de fluorocarbono, elastómeros de fluorosilicona y elastómeros de perfluorocarbono. Por aplicación, el mercado se segmenta en diafragmas, válvulas, juntas tóricas, sellos y sellantes, y otras aplicaciones. Por industria de usuario final, el mercado se segmenta en automotriz, aeroespacial, petróleo y gas, industrial y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de fluoroelastómeros en 14 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (kilotones).

| Elastómeros de Fluorocarbono |

| Elastómeros de Fluorosilicona |

| Perfluoroelastómeros |

| Juntas Tóricas, Sellos y Sellantes |

| Diafragmas |

| Válvulas |

| Otras Aplicaciones (Mangueras y Tubos, etc.) |

| Automotriz |

| Aeroespacial |

| Petróleo y Gas |

| Industrial |

| Otras Industrias de Usuarios Finales (Semiconductores y Electrónica, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Elastómeros de Fluorocarbono | |

| Elastómeros de Fluorosilicona | ||

| Perfluoroelastómeros | ||

| Por Aplicación | Juntas Tóricas, Sellos y Sellantes | |

| Diafragmas | ||

| Válvulas | ||

| Otras Aplicaciones (Mangueras y Tubos, etc.) | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial | ||

| Petróleo y Gas | ||

| Industrial | ||

| Otras Industrias de Usuarios Finales (Semiconductores y Electrónica, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fluoroelastómeros para 2031?

Se prevé que el mercado de fluoroelastómeros alcance USD 2,48 mil millones para 2031.

¿Qué tipo de producto está creciendo más rápido?

Los perfluoroelastómeros se están expandiendo a una CAGR del 6,98% hasta 2031 debido a las aplicaciones en semiconductores y propulsión espacial.

¿Por qué son críticos los fluoroelastómeros para las baterías de vehículos eléctricos?

Soportan los nuevos refrigerantes dieléctricos, mantienen la flexibilidad a temperaturas bajo cero y previenen fugas que podrían desencadenar una fuga térmica.

¿Cómo afectarán las regulaciones europeas sobre PFAS al mercado?

Las restricciones propuestas podrían limitar el suministro de ciertos grados, acelerando el desarrollo de métodos de fabricación sin fluorosurfactantes y químicas alternativas.

¿Qué región lidera la demanda actual?

Asia-Pacífico controla el 45,63% de los ingresos globales y está creciendo a una CAGR del 7,02%, impulsada por las inversiones en semiconductores y vehículos eléctricos.

Última actualización de la página el: