Tamaño y Participación del Mercado de Policlorotrifluoroetileno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

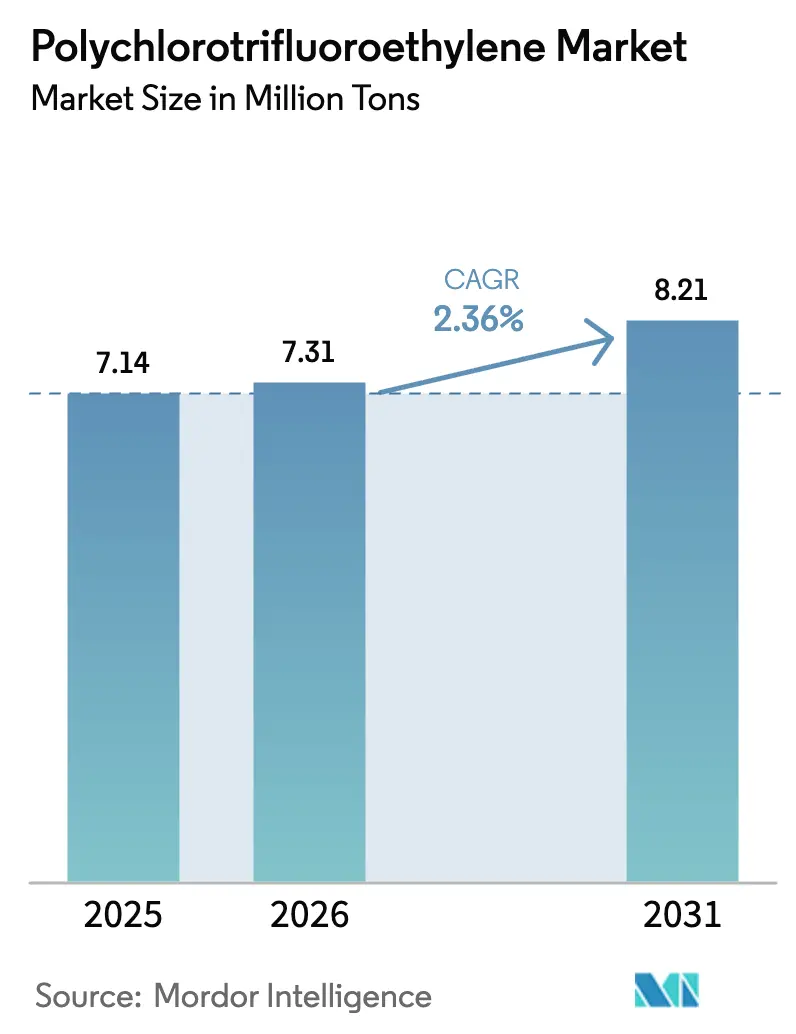

| Volumen del Mercado (2026) | 7.31 Millones de toneladas |

| Volumen del Mercado (2031) | 8.21 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.36% CAGR |

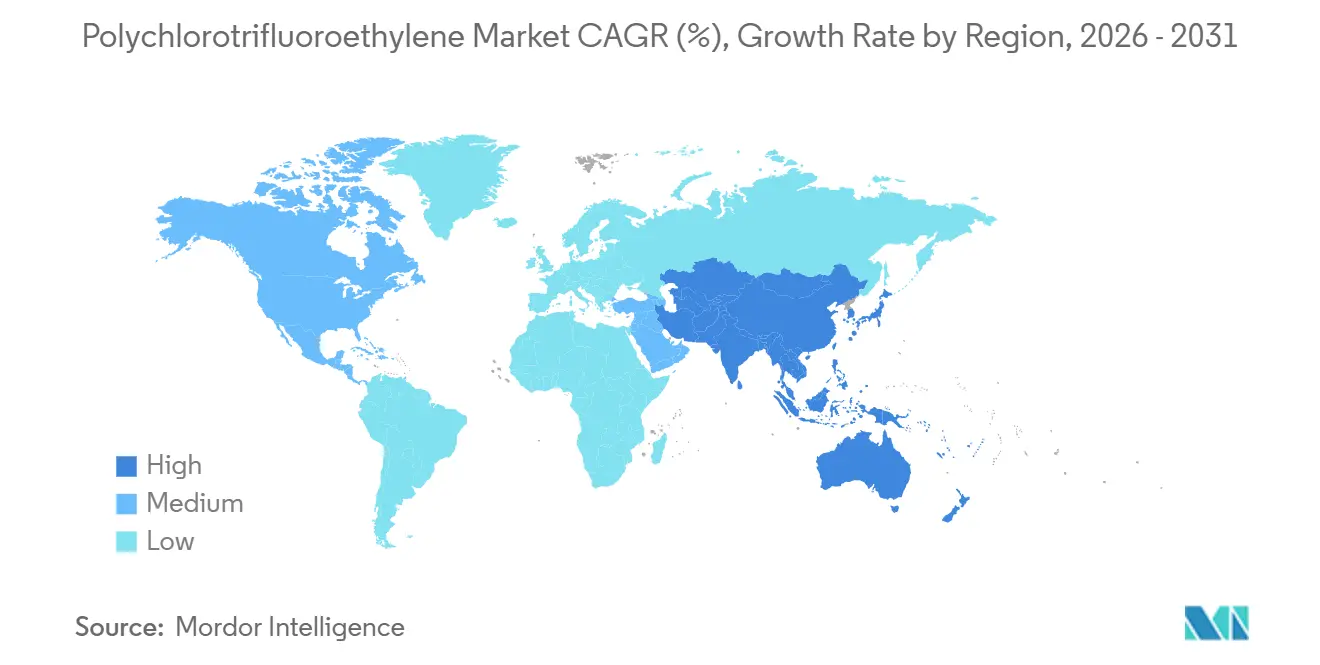

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Policlorotrifluoroetileno por Mordor Intelligence

El tamaño del Mercado de Policlorotrifluoroetileno fue valorado en 7,14 millones de toneladas en 2025 y se estima que crecerá desde 7,31 millones de toneladas en 2026 hasta alcanzar 8,21 millones de toneladas en 2031, a una CAGR del 2,36% durante el período de pronóstico (2026-2031). La fuerte demanda de las cadenas de suministro de semiconductores, farmacéuticos y aeroespaciales compensa la presión regulatoria sobre los fluoropolímeros y sostiene un crecimiento de volumen constante. El crecimiento gira en torno a las plantas de fabricación de semiconductores de Asia-Pacífico que necesitan tuberías ultralimpias, los programas de cohetes de América del Norte que exigen fiabilidad en el sellado criogénico, y los convertidores europeos de envases tipo blíster que migran hacia laminados de alta barrera. Los productores integrados invierten en tecnología de captura de PFAS y polimerización libre de surfactantes para mantener el cumplimiento normativo mientras defienden sus márgenes. La nueva infraestructura de hidrógeno, los proyectos de recuperación de helio y la electrónica flexible crean oportunidades incrementales que mantienen el mercado de Policlorotrifluoroetileno en una trayectoria ascendente a pesar de la competencia del PTFE y el PVDF.

Conclusiones Clave del Informe

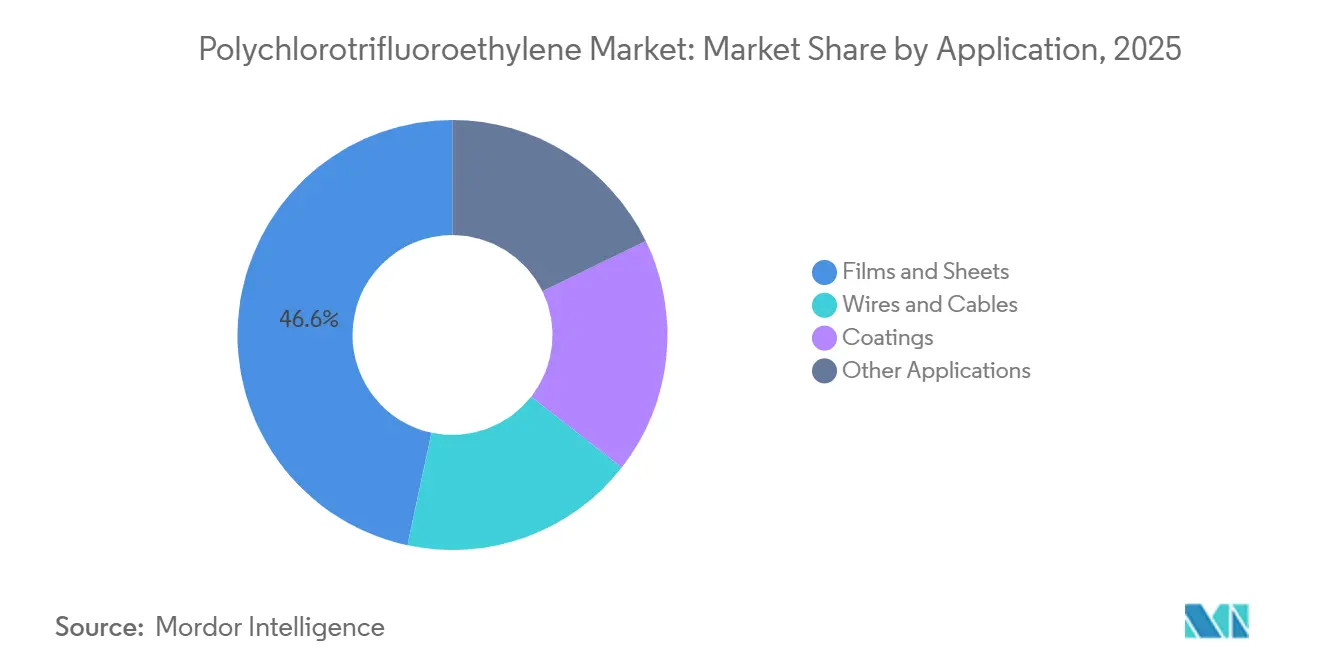

- Por aplicación, Películas y Láminas capturó el 46,64% de la participación del mercado de Policlorotrifluoroetileno en 2025 y se expandirá a una CAGR del 2,60% hasta 2031.

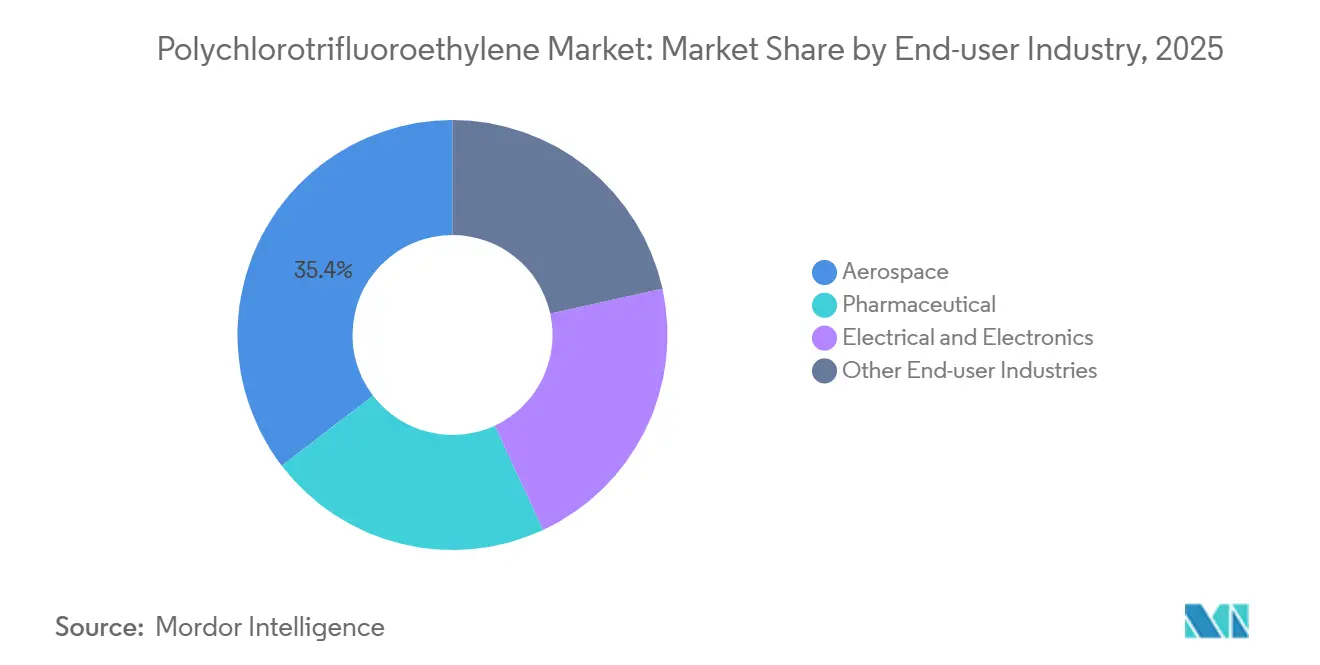

- Por industria de usuario final, Aeroespacial mantuvo el 35,40% del tamaño del mercado de Policlorotrifluoroetileno en 2025, mientras que Eléctrica y Electrónica registró la CAGR proyectada más alta del 2,77% hasta 2031.

- Por geografía, Asia-Pacífico representó el 44,00% del volumen de 2025 y se prevé que crezca a una CAGR del 2,82% hasta 2031, impulsada por adiciones de capacidad en semiconductores y farmacéuticos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Policlorotrifluoroetileno

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de envases blíster farmacéuticos | +0.6% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento del sellado criogénico aeroespacial | +0.5% | América del Norte, Europa, APAC (China, India) | Largo plazo (≥ 4 años) |

| Adopción de aislamiento de baja constante dieléctrica en electrónica | +0.7% | Núcleo de APAC (China, Corea del Sur, Taiwán) | Corto plazo (≤ 2 años) |

| Adopción de sellado para celdas de combustible de hidrógeno | +0.3% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Demanda de membranas de barrera para helio | +0.2% | Global, con adopción temprana en Oriente Medio y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Envases Blíster Farmacéuticos

Las líneas de blíster de conformado en frío están migrando de laminados exclusivamente de aluminio a estructuras de PCTFE-aluminio porque el PCTFE ofrece una tasa de transmisión de vapor de agua inferior a 0,05 g/m²/día, lo que protege los biológicos y los genéricos de alta potencia durante el transporte a temperatura ambiente. Las películas Aclar y PERLALUX dominan los grados premium, mientras que los convertidores chinos compiten con precios más bajos en envases genéricos para ganar cuota en segmentos sensibles al costo. Las aprobaciones regulatorias de la FDA y la Agencia Europea de Medicamentos validan el PCTFE para biosimilares y terapias génicas, abriendo pedidos de mayor valor para los convertidores que pueden suministrar trazabilidad de grado farmacéutico. La inversión en equipos de termoformado de alta velocidad reduce las brechas históricas de productividad frente al PVC, por lo que los convertidores ya no tienen que sacrificar el rendimiento de barrera por la velocidad de línea. El resultado es una demanda sostenida en el mercado de Policlorotrifluoroetileno a medida que los volúmenes globales de prescripciones aumentan y el estrés de la cadena de frío disminuye.

Crecimiento del Sellado Criogénico Aeroespacial

Los motores de cohetes, los sistemas de transferencia de propelente y el hardware de repostaje de hidrógeno requieren sellos que mantengan la elasticidad a –253 °C. El PCTFE permanece dúctil donde el PTFE se vuelve frágil, por lo que las válvulas de grado cohete, los anillos tóricos y las juntas de brida utilizan PCTFE de forma predeterminada en las plataformas NASA Artemis y Ariane 6. Los proveedores de lanzamiento comercial añaden especificaciones similares, asegurando tonelajes plurianuales con rigurosas barreras de calificación que protegen a los titulares. A medida que los vuelos espaciales y la aviación de hidrógeno verde escalan, los pedidos de equipos de apoyo en tierra añaden una demanda continua de formas mecanizadas de alta pureza. El sector aeroespacial, por tanto, preserva un núcleo estable dentro del mercado de Policlorotrifluoroetileno incluso cuando los macrociclos cambian.

Adopción de Aislamiento de Baja Constante Dieléctrica en Electrónica

Los nodos lógicos por debajo de 5 nm requieren dieléctricos con permitividad inferior a 2,5. La constante dieléctrica del PCTFE de 2,3–2,6 cumple ese objetivo al tiempo que resiste los agentes de grabado agresivos, por lo que las plantas de fabricación de semiconductores adoptan tuberías, bombas y capas de circuitos flexibles de PCTFE. La inversión extranjera directa en nuevas instalaciones electrónicas de Asia-Pacífico por valor de 31.000 millones de USD en 2024 sustenta las instalaciones de equipos que especifican piezas en contacto con fluoropolímeros. A medida que maduran los proyectos de obleas de 450 mm, cada clúster de bancos de proceso húmedo aumenta la demanda de PCTFE por planta, reforzando el impulso ascendente del volumen. El mercado de Policlorotrifluoroetileno se alinea así con los ciclos de gasto de capital en semiconductores en lugar de con la actividad industrial más amplia, una dinámica que protege los ingresos cuando otros sectores se debilitan.

Adopción de Sellado para Celdas de Combustible de Hidrógeno

Las pilas de celdas de combustible se enfrentan a membranas ácidas y temperaturas húmedas cercanas a los 100 °C, entornos que degradan los elastómeros comunes. Las juntas de PCTFE resisten el ácido, los radicales de oxígeno y la permeación de hidrógeno, extendiendo la vida útil de la pila más allá de las 5.000 horas y cumpliendo los umbrales de durabilidad comercial [1]Chemours, "Cartera de Productos de Materiales de Alto Rendimiento Avanzado," chemours.com . Los proyectos europeos de electrolizadores y las estaciones de repostaje japonesas incluyen piezas de fluoropolímero certificadas según la norma ISO 19880, integrando el PCTFE en la infraestructura futura. Aunque los vehículos eléctricos superan actualmente el despliegue de celdas de combustible, los segmentos de energía estacionaria y transporte pesado crean una base confiable que alimenta volumen incremental en el mercado de Policlorotrifluoroetileno hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluoropolímeros sustitutos (PTFE, PVDF) | -0.4% | Global | Corto plazo (≤ 2 años) |

| Alta complejidad de procesamiento y costo | -0.3% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Presión regulatoria de PFAS | -0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluoropolímeros Sustitutos (PTFE, PVDF)

El PTFE y el PVDF ofrecen una resistencia química comparable a un menor costo de resina y un procesamiento más sencillo, por lo que los convertidores frecuentemente reducen las especificaciones de los ensamblajes cuando los extremos de barrera o criogénicos no son críticos para la misión. La soldabilidad del PVDF y su disponibilidad gracias a la nueva capacidad instalada en Kentucky intensifican la presión de precios sobre las piezas de PCTFE de uso general. A medida que los compoundadores adaptan grados de PTFE relleno con mayor resistencia al desgaste, la superposición se amplía, obligando a los proveedores de PCTFE a diferenciarse mediante pureza ultraalta y formulaciones personalizadas. Esta presión entre costo y rendimiento modera el potencial alcista del mercado de Policlorotrifluoroetileno hasta que prevalezcan los requisitos de alta barrera o criogénicos.

Presión Regulatoria de PFAS

La Agencia de Protección Ambiental de los EE. UU. clasificó el PFOA y el PFOS como sustancias peligrosas bajo la CERCLA en 2024, y la Agencia Europea de Sustancias y Mezclas Químicas avanza en una amplia propuesta de restricción de PFAS que puede requerir autorización incluso para fluoropolímeros especiales[2]Agencia de Protección Ambiental de los EE. UU., "Designación del PFOA y el PFOS como Sustancias Peligrosas bajo la CERCLA," epa.gov. El discurso público rara vez distingue entre los surfactantes heredados y los polímeros como el PCTFE, por lo que los propietarios de marcas aplican preferencias de eliminación progresiva generalizadas que retrasan las decisiones de compra. Los productores invierten en tecnología de captura y destrucción, pero los costos de cumplimiento persisten, y la incertidumbre desincentiva la sustitución de metales o plásticos de ingeniería en aplicaciones posteriores. La presión regulatoria, por tanto, resta impulso al mercado de Policlorotrifluoroetileno a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Películas Anclan el Volumen, los Recubrimientos Quedan Rezagados

Películas y Láminas contribuyó con el 46,64% del volumen de 2025, representando la mayor porción de la participación del mercado de Policlorotrifluoroetileno, y registrará una CAGR del 2,60% hasta 2031. Este dominio se debe a la demanda de blíster de conformado en frío y a las membranas de barrera para helio que protegen los gases sensibles durante el almacenamiento. Los convertidores farmacéuticos prefieren el PCTFE porque reduce a la mitad la entrada de humedad en comparación con los laminados de PVC-PVdC, mientras que los procesadores de gas valoran la selectividad del helio por encima de 3.700 para corrientes de baja concentración.

Cables y Alambres mantiene una participación considerable, impulsada por el despliegue de 5G y los sistemas de carga de vehículos eléctricos que necesitan un rendimiento de RF de baja pérdida. La constante dieléctrica del PCTFE cercana a 2,4 y la estabilidad térmica hasta 200 °C permiten el revestimiento de pared delgada en cables de alta frecuencia, aunque los precios del PVDF impulsan la sustitución donde los márgenes dieléctricos lo permiten. Los Recubrimientos siguen siendo un nicho debido a la compatibilidad limitada con solventes y los obstáculos de adhesión, aunque los reactores especiales y los cuerpos de válvulas aún especifican revestimientos de PCTFE cuando el control de permeación supera las preocupaciones de costo. Los avances en el control de extrusión en fusión apuntan a ofrecer calibres de película por debajo de 25 micras para circuitos flexibles, un movimiento que podría asegurar una participación adicional si los convertidores logran uniformidad sin poros.

Las Películas se benefician de la aceptación regulatoria y el creciente flujo de biológicos, creando resiliencia de volumen incluso durante los ciclos macroeconómicos a la baja. El crecimiento de Cables y Alambres está vinculado a la expansión de centros de datos y la electrificación automotriz, pero su trayectoria es más cíclica y sensible a los presupuestos de infraestructura. Los Recubrimientos enfrentan un riesgo de sustitución sostenido por parte de los recubrimientos de PVDF y FEP que ofrecen procesos de pulverización o inmersión más sencillos. A medida que los convertidores aprovechan las mejoras tecnológicas en la fundición continua y la película soplada, las ganancias de rendimiento mantienen estables los costos unitarios, apoyando la rentabilidad del segmento a pesar de la inflación moderada de la resina. En conjunto, estas tendencias fortalecen la diversidad a nivel de aplicación y aíslan el mercado de Policlorotrifluoroetileno de los choques de un solo sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Aeroespacial Lidera, Electrónica Acelera

Aeroespacial mantuvo el 35,40% del volumen de 2025, subrayando décadas de decisiones de diseño arraigadas que integran el PCTFE en los sistemas de alimentación criogénica de vehículos de lanzamiento y propulsión de satélites. Los largos ciclos de calificación y la certificación de vuelo mantienen la estabilidad de la cadena de suministro, sosteniendo los márgenes incluso cuando aumentan los costos de insumos de resina. La demanda emergente de proyectos de aviación de hidrógeno promete tonelaje incremental que ayuda a mantener el peso del segmento en el mercado global de Policlorotrifluoroetileno.

Eléctrica y Electrónica registrará una CAGR del 2,77% hasta 2031, la más rápida entre los grupos de usuarios finales, impulsada por tuberías de pureza ultraalta, piezas de bombas y dieléctricos en plantas de fabricación de obleas por debajo de 5 nm. Los esfuerzos de localización en Asia-Pacífico y las respuestas a los controles de exportación intensifican la demanda regional de proveedores locales de fluoropolímeros que puedan ofrecer limpieza y trazabilidad de grado SEMI. Los farmacéuticos y las pilas de celdas de combustible para automóviles proporcionan contribuciones constantes pero menores, con un crecimiento limitado por las presiones de costos de los medicamentos genéricos y el ritmo de adopción de vehículos de hidrógeno. En conjunto, la diversificación de usuarios finales refuerza la resiliencia del mercado y mitiga la exposición a la volatilidad de un solo sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico domina el mercado de Policlorotrifluoroetileno con el 44,00% del volumen de 2025 y una perspectiva de CAGR del 2,82% hasta 2031. China ancla la demanda gracias a la localización de equipos para semiconductores y al mayor uso de PCTFE en líneas domésticas de envases blíster. Los productores regionales ganan cuota a medida que 3M abandona la fabricación de PFAS, pero los requisitos de control de calidad mantienen a los titulares occidentales integrados en las principales plantas de fabricación de semiconductores. Los parques electrónicos de la ASEAN reciben inversión extranjera directa récord, impulsando los pedidos de tuberías para salas limpias y suministro de productos químicos, mientras que India adopta películas de alta barrera para genéricos orientados a la exportación que cumplen con los estándares de la FDA.

América del Norte y Europa enfrentan una trayectoria de crecimiento más lenta. La clasificación de PFAS de cadena larga bajo la CERCLA en los EE. UU. eleva los pasivos de remediación y obliga a las plantas a instalar tecnología de captura que aumenta los gastos operativos. Los reguladores europeos persiguen amplias restricciones de PFAS que crean incertidumbre de planificación para los convertidores, aunque el perfil químico del PCTFE difiere del de los surfactantes heredados. Los programas aeroespaciales como NASA Artemis y Ariane 6 generan pedidos predecibles, pero carecen del impulso de crecimiento explosivo de las plantas de fabricación de semiconductores asiáticas. La tensión competitiva surge de la expansión de PVDF de Arkema en Kentucky, que apunta a las ofertas para baterías y bancos de proceso húmedo para obleas.

América del Sur, Oriente Medio y África están experimentando una demanda creciente de Policlorotrifluoroetileno. Brasil escala la capacidad de envases blíster para terapias oncológicas y biológicas, aunque los laminados de aluminio-PVC aún dominan las prescripciones del mercado masivo. Qatar y los Emiratos Árabes Unidos exploran membranas de PCTFE para el enriquecimiento de helio en nuevos proyectos de gas, añadiendo demanda especializada con altos requisitos de barrera. Las plantas químicas sudafricanas especifican revestimientos de PCTFE para ácidos corrosivos, pero siguen siendo compradores de nicho debido a la volatilidad cambiaria y la infraestructura de fabricación limitada. La adopción regional, por tanto, se sitúa por debajo de los promedios globales, pero proporciona una base de demanda diversificada que apoya el equilibrio de la cadena de suministro global.

Panorama Competitivo

Principales Empresas en el Mercado de Policlorotrifluoroetileno (PCTFE)

El mercado global de policlorotrifluoroetileno está moderadamente consolidado, con actores clave que impulsan la innovación y la eficiencia operativa. Las empresas invierten fuertemente en investigación y desarrollo para desarrollar grados especializados para aplicaciones críticas en aeroespacial, electrónica y envases farmacéuticos. Para mejorar la agilidad operativa, las empresas optimizan su huella de fabricación y establecen asociaciones estratégicas en la cadena de suministro para asegurar un acceso consistente a las materias primas. Los líderes del mercado están expandiendo sus redes de distribución en los mercados asiáticos emergentes, al tiempo que refuerzan su presencia en las regiones establecidas mediante la creación de centros de servicio técnico. Se persiguen iniciativas de integración vertical para obtener control sobre las materias primas esenciales, junto con el desarrollo de carteras de productos específicos para cada aplicación, adaptados para satisfacer los requisitos de los usuarios finales. Además, la industria se centra en procesos de fabricación sostenibles y en la introducción de variantes de productos ecológicos para cumplir con los estándares regulatorios en evolución y responder a las cambiantes preferencias de los clientes.

Líderes de la Industria de Policlorotrifluoroetileno

Honeywell International Inc.

Daikin Industries Ltd

Arkema

Solvay

HaloPolymer OJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: AGC Chemicals anunció un proceso de fabricación de fluoropolímeros libre de surfactantes, con el objetivo de alcanzar escala comercial para 2030.

- Abril de 2024: Zhejiang Juhua presentó la patente china CN 116731233 A para polímeros fluorados de permeabilidad ajustada aplicables a membranas de separación de gases de PCTFE.

Alcance del Informe del Mercado Global de Policlorotrifluoroetileno

El policlorotrifluoroetileno (PCTFE) es un tipo de fluoropolímero con una estabilidad dimensional, rigidez y resistencia sobresalientes. El material tiene excelentes propiedades de resistencia a la inflamabilidad, a la radiación y a los productos químicos.

El mercado de Policlorotrifluoroetileno (PCTFE) está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en películas y láminas, cables y alambres, recubrimientos y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en farmacéutica, aeroespacial, eléctrica y electrónica, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de policlorotrifluoroetileno en 18 países de las principales regiones. El dimensionamiento y los pronósticos del mercado para cada segmento se han realizado en base al volumen (Toneladas).

| Películas y Láminas |

| Cables y Alambres |

| Recubrimientos |

| Otras Aplicaciones |

| Farmacéutica |

| Aeroespacial |

| Eléctrica y Electrónica |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Turquía | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Películas y Láminas | |

| Cables y Alambres | ||

| Recubrimientos | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Farmacéutica | |

| Aeroespacial | ||

| Eléctrica y Electrónica | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Turquía | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el mercado de Policlorotrifluoroetileno en 2031?

Se prevé que el mercado alcance 8,21 millones de toneladas en 2031 a una CAGR del 2,36%.

¿Qué segmento de aplicación lidera la demanda actual de Policlorotrifluoroetileno?

Películas y Láminas lidera con una participación del 46,64% en 2025, impulsada por el envasado farmacéutico en blíster.

¿Qué región muestra el crecimiento más rápido en la demanda de Policlorotrifluoroetileno?

Asia-Pacífico crece más rápido con una CAGR del 2,82% hasta 2031, respaldada por inversiones en semiconductores y farmacéuticos.

¿Por qué se prefiere el PCTFE para los sellos criogénicos aeroespaciales?

El PCTFE mantiene la ductilidad y la hermeticidad a –253 °C, a diferencia del PTFE, que se vuelve frágil en servicio criogénico.

¿Cómo influyen los reguladores en la cadena de suministro de Policlorotrifluoroetileno?

Las designaciones bajo la CERCLA de los EE. UU. y las propuestas de PFAS de la UE elevan los costos de cumplimiento y alientan a los productores a adoptar tecnologías de captura o destrucción de emisiones fluoradas.

¿Qué materiales sustitutos representan la mayor amenaza para la demanda de Policlorotrifluoroetileno?

El PTFE y el PVDF de menor costo compiten en resistencia química y procesamiento más sencillo, especialmente en tuberías y recubrimientos de uso general.

Última actualización de la página el: