Tamaño y Participación del Mercado de Películas de Fluoropolímero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Fluoropolímero por Mordor Intelligence

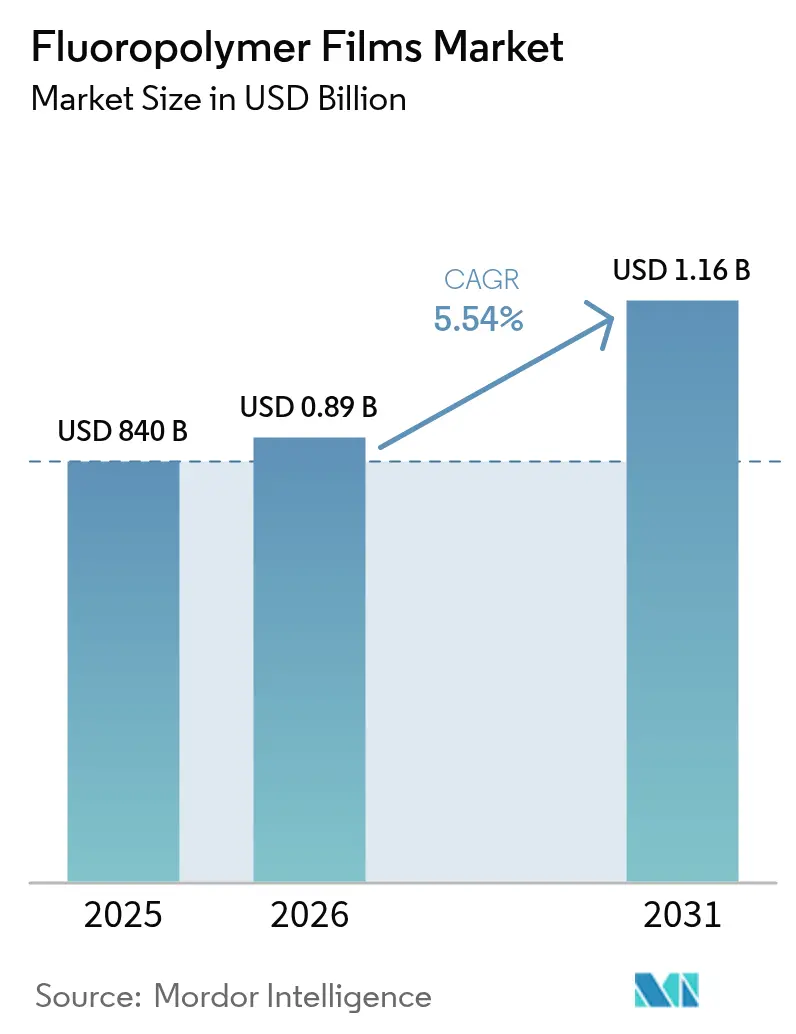

Se espera que el tamaño del mercado de Películas de Fluoropolímero crezca de USD 840 millones en 2025 a USD 886,5 millones en 2026 y se prevé que alcance USD 1,16 mil millones en 2031 a una CAGR del 5,54% durante 2026-2031. Esta perspectiva de crecimiento subraya cómo los atributos de rendimiento insustituibles, en particular la inercia química, la baja energía superficial y la estabilidad en un amplio rango de temperaturas, continúan superando las crecientes presiones regulatorias sobre las sustancias per- y polifluoroalquílicas (PFAS). La rápida expansión fotovoltaica (PV), el aligeramiento de peso en vehículos eléctricos (EV) y el control de contaminación en semiconductores siguen siendo los tres motores de demanda más influyentes. Los productores establecidos están ampliando sus carteras de productos para aplicaciones de misión crítica en lugar de perseguir únicamente el volumen, mientras que los clientes intermedios señalan una creciente disposición a pagar por garantías de durabilidad y seguridad. Asia Pacífico mantiene ventajas estructurales de costos y proximidad a los usos finales, los compradores de América del Norte priorizan la alta pureza y la trazabilidad, y los responsables de políticas europeos impulsan la innovación en químicas conformes con PFAS. En conjunto, estas fuerzas apuntan a una trayectoria de expansión constante, más que exponencial, para el mercado de películas de fluoropolímero durante los próximos cinco años.

Conclusiones Clave del Informe

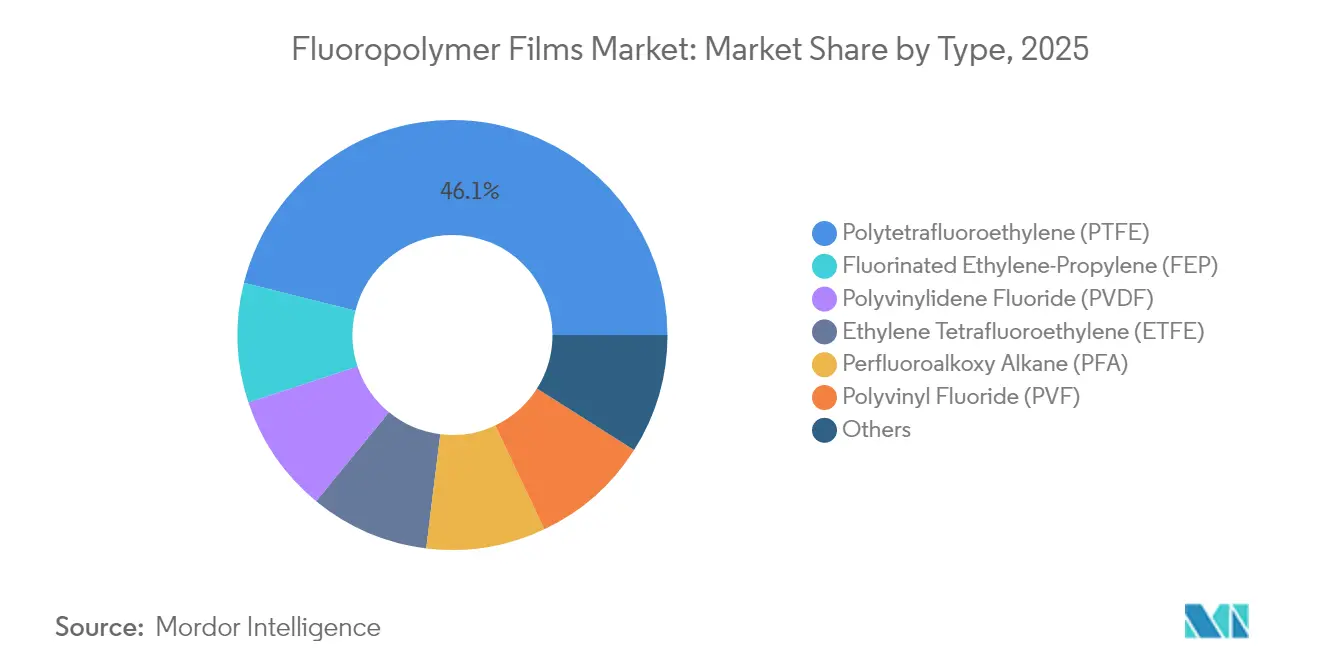

- Por tipo, el Politetrafluoroetileno (PTFE) representó el 46,10% de la participación del mercado de películas de fluoropolímero en 2025, mientras que se proyecta que el Etileno-Propileno Fluorado (FEP) se expanda a una CAGR del 5,93% hasta 2031.

- Por aplicación, las películas de barrera lideraron con una participación de ingresos del 43,80% en 2025; las películas microporosas registraron la CAGR más rápida del 6,05% hasta 2031.

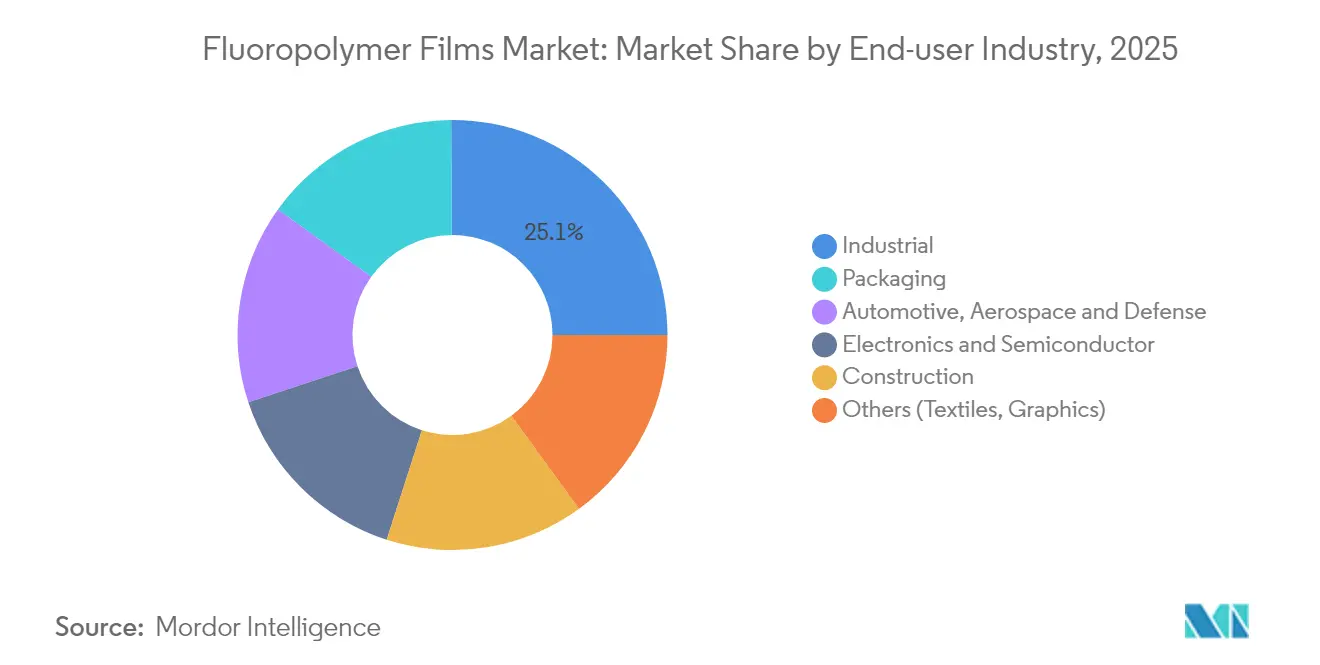

- Por industria de usuario final, el segmento industrial capturó el 25,10% del tamaño del mercado de películas de fluoropolímero en 2025, mientras que el embalaje muestra la CAGR más alta del 6,42% hasta 2031.

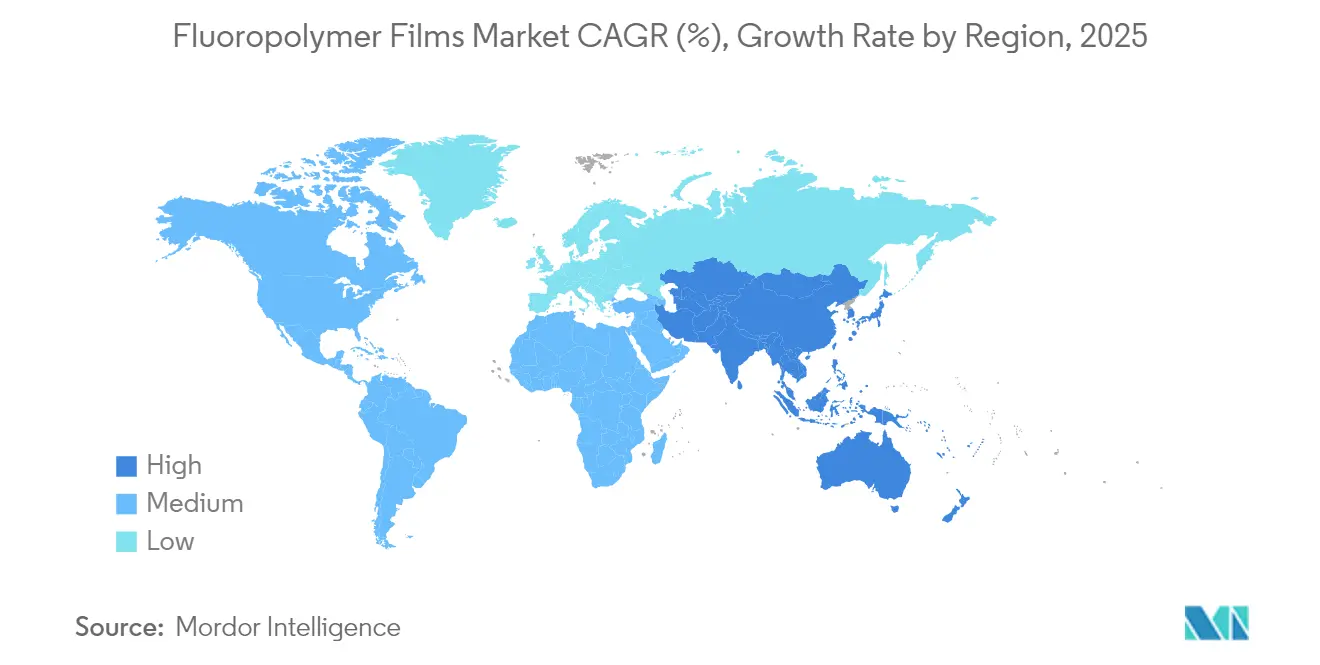

- Por geografía, Asia Pacífico lideró con el 48,20% de los ingresos de 2025 y avanza a una CAGR del 6,02%, la más rápida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Fluoropolímero

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda acelerada de películas frontales y traseras para paneles solares fotovoltaicos | +1.8% | Global, más fuerte en China y Estados Unidos | Mediano plazo (2-4 años) |

| Creciente adopción en embalaje farmacéutico y médico | +1.2% | América del Norte y la Unión Europea, en expansión en Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción impulsada por vehículos eléctricos de películas de liberación para compuestos ligeros | +1.5% | China, la UE y América del Norte | Mediano plazo (2-4 años) |

| Membranas de intercambio de protones de fluoropolímero en electrolizadores de hidrógeno verde | +0.9% | UE y Estados Unidos, adopción temprana en Asia Pacífico | Largo plazo (≥ 4 años) |

| Separadores de PTFE microporoso para baterías de estado sólido para aviación eléctrica | +0.7% | Estados Unidos y UE, expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Películas Frontales y Traseras para Paneles Solares Fotovoltaicos

Las instalaciones fotovoltaicas flexibles dependen de laminados de fluoropolímero transparentes y resistentes a la intemperie para desplazar el vidrio más pesado. Las menores tasas de transmisión de vapor de agua ayudan a los módulos de perovskita a mantener el 84% de eficiencia tras 2.000 horas de pruebas de calor húmedo, extendiendo las garantías de los módulos a 25 años. La participación de consumo de Asia Pacífico refleja su dominio en el ensamblaje fotovoltaico, mientras que las políticas de energía solar comunitaria de Estados Unidos refuerzan los picos de demanda. En consecuencia, las películas de barrera siguen siendo la mayor porción de aplicaciones del mercado de películas de fluoropolímero.

Creciente Adopción en Embalaje Farmacéutico y Médico

Los biológicos y las terapias personalizadas requieren barreras estrictas contra la humedad y los productos químicos. Chemours confirma que los grados de PTFE y PVDF siguen siendo esenciales en jeringas precargadas y microcatéteres debido a sus bajos extractables y biocompatibilidad. La guía de la FDA de Estados Unidos sobre la integridad del cierre de envases impulsa a los fabricantes de medicamentos a especificar revestimientos de fluoropolímero de alta pureza para proteger los principios activos sensibles. Las tendencias similares en las revisiones del Anexo 1 de la UE refuerzan la demanda de películas de grado médico.

Adopción Impulsada por Vehículos Eléctricos de Películas de Liberación para Compuestos Ligeros

Los fabricantes de automóviles reemplazan el metal con plásticos reforzados con fibra de carbono para mejorar la autonomía. Las películas de liberación deben soportar ciclos de curado de más de 180 °C sin contaminar las superficies. Los datos de la industria muestran un beneficio de eficiencia de combustible del 48% en el transporte cuando los fluoropolímeros permiten la reducción de peso[1]Performance Fluoropolymer Partnership, "Ganancias de Movilidad de los Fluoropolímeros," pffp.org. La película PEEK Ajedium de Syensqo, finalista en los Premios PACE Pilot 2025, evidencia la continua innovación de materiales para sistemas de propulsión de 800 V.

Membranas de Intercambio de Protones de Fluoropolímero en Electrolizadores de Hidrógeno Verde

La Unión Europea tiene como objetivo una producción anual de 25 millones de toneladas de hidrógeno verde para 2030. La tecnología de membranas de Gore reduce la resistencia del conjunto del electrolizador, recortando el costo nivelado del hidrógeno al mejorar la eficiencia y la durabilidad. Si bien avanza la investigación sobre alternativas de hidrocarburos, los ensayos de campo muestran que las membranas de intercambio de protones de fluoropolímero aún superan en estabilidad química, asegurando el crecimiento de la demanda a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento regulatorio global de PFAS | –1.4% | UE y América del Norte, seguimiento global | Corto plazo (≤ 2 años) |

| Costos volátiles de materias primas | –0.8% | Mundial, más agudo en Asia Pacífico | Corto plazo (≤ 2 años) |

| Auge de películas multicapa de alta barrera libres de flúor | –0.6% | América del Norte y la UE, extendiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento Regulatorio Global de PFAS

La Agencia de Protección Ambiental de Estados Unidos ha prohibido la producción de 329 PFAS sin revisión de la agencia y ha designado el PFOA y el PFOS como sustancias peligrosas[2]Agencia de Protección Ambiental de Estados Unidos, "Hoja de Ruta Estratégica sobre PFAS," epa.gov. Minnesota y California prohíben los PFAS en determinados productos de consumo a partir de enero de 2025, mientras que una propuesta REACH de la UE busca restringir más de 10.000 sustancias por encima de concentraciones umbral. Los costos de cumplimiento y los riesgos potenciales de sustitución reducen colectivamente 1,4 puntos porcentuales de la CAGR prevista para el mercado de películas de fluoropolímero.

Costos Volátiles de Materias Primas

Los precursores de ácido fluorhídrico dependen de las fluctuaciones del precio de la fluorita y de las interrupciones de producción regionales. La escasa oferta de propileno de grado polimérico infla los costos intermedios, comprimiendo los márgenes de los pequeños extrusores. Los clientes del sector de semiconductores aplican cláusulas de reducción de precios, limitando la capacidad de traslado y generando un lastre de 0,8 puntos porcentuales sobre el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Politetrafluoroetileno Mantiene el Liderazgo, Mientras el Etileno-Propileno Fluorado Acelera

El Politetrafluoroetileno (PTFE) mantuvo una participación del 46,10%. Su alta viscosidad en estado fundido pero incomparable inercia química ancla su uso en cámaras de fabricación de semiconductores, láminas de juntas y cables de alta frecuencia. Las continuas expansiones de plantas de fabricación en Taiwán y Estados Unidos respaldan la resiliencia de la demanda. El bajo coeficiente de fricción del material también mantiene al PTFE relevante en revestimientos de dispositivos quirúrgicos a pesar de la inminente revisión regulatoria.

La CAGR del 5,93% del Etileno-Propileno Fluorado (FEP) lo posiciona como la familia de polímeros de más rápido crecimiento hasta 2031. La menor temperatura de fusión permite la extrusión de tubería, láminas con posibilidad de igualación de color y, cada vez más, filamentos impresos en 3D para carcasas de electrónica de consumo. El lanzamiento del filamento FluorX de Arkema ilustra cómo el FEP aborda las limitaciones de procesamiento que limitan la adopción del PTFE en la fabricación aditiva. Los usuarios valoran la claridad óptica combinada con una temperatura de uso continuo de 200 °C, ampliando la adopción en circuitos impresos flexibles.

Por Aplicación: Dominio de las Películas de Barrera, Impulso de las Microporosas

Las películas de barrera generaron el 43,80% de los ingresos de 2025, ya que las marcas exigen garantías de 25 años para paneles solares y una estricta protección contra la humedad para los biológicos. La ventaja en participación del mercado de películas de fluoropolímero proviene de una transmisión de vapor de agua excepcionalmente baja y una estabilidad ultravioleta que prolongan la vida útil del producto.

Sin embargo, los separadores microporosos avanzan rápidamente a una CAGR del 6,05%. Las plantas de fabricación de semiconductores adoptan estructuras similares como medios de filtración química para cumplir con la pureza de nodos avanzados. Esta convergencia entre industrias impulsa un tonelaje creciente, aunque desde una base menor.

Las películas de liberación siguen siendo indispensables en los compuestos de fibra de carbono, mientras que las películas de seguridad sirven a nichos de autenticación de billetes e identificaciones. La innovación incremental gira en torno al reciclaje de películas de desecho en láminas de menor grado, apoyando los objetivos de circularidad sin socavar la demanda de grado primario.

Por Industria de Usuario Final: Núcleo Industrial, Auge del Embalaje

Los usuarios industriales representaron el 25,10% de los ingresos de 2025, un testimonio de la dependencia histórica de revestimientos, cintas y diafragmas de fluoropolímero en reactores químicos y consumibles de salas limpias. Las cámaras de grabado y deposición en plantas de fabricación de semiconductores especifican películas de PTFE y PFA para minimizar la generación de partículas, reforzando una base estable para el mercado de películas de fluoropolímero.

El embalaje registra la CAGR más fuerte del 6,42%. Los productores farmacéuticos adoptan blisters de PVDF laminado que superan a las combinaciones de aluminio y plástico en resistencia a la perforación y barrera contra la humedad. Los procesadores de alimentos posicionan los envases de ETFE de alta claridad como alternativas premium al PVC, extendiendo la vida útil de las comidas listas para consumir. Los reguladores aceptan las capas de contacto de fluoropolímero tras rigurosas pruebas de extractables, fomentando una implementación más amplia.

Análisis Geográfico

Asia Pacífico generó el 48,20% de las ventas globales en 2025, con el tamaño del mercado de películas de fluoropolímero expandiéndose a una CAGR del 6,02%, la más alta de la región. La cadena de suministro fotovoltaica integrada de China consume grandes volúmenes de láminas traseras de PVF y láminas frontales de ETFE, mientras que los incentivos gubernamentales aceleran la instalación de energía solar en tejados. El plan de fabricación electrónica de India promueve el abastecimiento nacional de cintas de PTFE de alta pureza, elevando la demanda base. Las plataformas automotrices de Japón migran a arquitecturas de 800 V, favoreciendo las películas dieléctricas de PEEK y PTFE para una mejor gestión térmica.

América del Norte se beneficia de un fuerte gasto de capital en semiconductores y de la innovación en dispositivos médicos. Las plantas de fabricación de chips bajo la Ley CHIPS de Estados Unidos actualizan los estándares de salas limpias, impulsando los consumibles de PTFE y FEP. Las plataformas de vehículos eléctricos desde Míchigan hasta Georgia requieren películas de liberación compuestas para paneles de carrocería en blanco.

Europa equilibra el rigor regulatorio con el impulso de la política climática. Los proyectos piloto de electrolizadores de hidrógeno verde en Alemania y España incorporan membranas de intercambio de protones de fluoropolímero. Los fabricantes de automóviles en Alemania y Francia integran cubiertas de techo de ETFE para reducir el peso. Sin embargo, las propuestas de restricciones de PFAS a nivel de la UE generan incertidumbre, lo que lleva a los productores a invertir en recuperación de circuito cerrado y reducción de gases residuales. Estas medidas sostienen el suministro, aunque a un mayor costo de cumplimiento.

Panorama Competitivo

El mercado de películas de fluoropolímero sigue siendo moderadamente fragmentado. Los competidores de tamaño mediano se centran en grados de nicho para optoelectrónica o dispositivos biomédicos. La intensidad competitiva se centra en la preparación regulatoria más que únicamente en la escala de las plantas. Los competidores ya están captando a sus clientes de cintas especiales y dispositivos médicos. De cara al futuro, la profundidad de la propiedad intelectual, la transparencia en la evaluación del ciclo de vida y el acceso cautivo a monómeros destacan como las principales palancas competitivas. Los productores que equilibran la gestión ambiental con la innovación orientada a las aplicaciones están mejor posicionados para capturar participación incremental en el mercado de películas de fluoropolímero.

Líderes de la Industria de Películas de Fluoropolímero

3M

The Chemours Company

Saint-Gobain

Arkema

Daikin Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Honeywell anunció planes para escindir su negocio de Materiales Avanzados, incluidas las películas de fluoropolímero, en una empresa independiente a principios de 2026.

- Abril de 2023: Datwyler lanzó UltraShield, convirtiéndose en el primer proveedor en ofrecer tanto tecnologías de recubrimiento de fluoropolímero en película como en aerosol para cierres elastoméricos de medicamentos inyectables Datwyler.

Alcance del Informe Global del Mercado de Películas de Fluoropolímero

Las películas de fluoropolímero ofrecen una variedad de propiedades, como excelente resistencia química, amplio rango de temperatura de operación (de menos 200 a más 250 °C) y buenas propiedades dieléctricas y aislantes, entre otras.

El mercado de películas de fluoropolímero está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en PTFE, PVDF, FEP, ETFE, PFA, PVF y otros tipos. Por aplicación, el mercado está segmentado en películas de barrera, películas de liberación, películas microporosas y películas de seguridad. Por industria de usuario final, el mercado está segmentado en automotriz, aeroespacial, defensa, construcción, embalaje, industrial, electrónica y semiconductor, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de películas de fluoropolímero en 15 países de las principales regiones.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Politetrafluoroetileno (PTFE) |

| Fluoruro de Polivinilideno (PVDF) |

| Etileno-Propileno Fluorado (FEP) |

| Etileno Tetrafluoroetileno (ETFE) |

| Alcano Perfluoroalcoxi (PFA) |

| Fluoruro de Polivinilo (PVF) |

| Otros |

| Películas de Barrera |

| Películas de Liberación |

| Películas Microporosas |

| Películas de Seguridad |

| Automotriz, Aeroespacial y Defensa |

| Construcción |

| Embalaje |

| Industrial |

| Electrónica y Semiconductor |

| Otros (Textiles, Gráficos) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Politetrafluoroetileno (PTFE) | |

| Fluoruro de Polivinilideno (PVDF) | ||

| Etileno-Propileno Fluorado (FEP) | ||

| Etileno Tetrafluoroetileno (ETFE) | ||

| Alcano Perfluoroalcoxi (PFA) | ||

| Fluoruro de Polivinilo (PVF) | ||

| Otros | ||

| Por Aplicación | Películas de Barrera | |

| Películas de Liberación | ||

| Películas Microporosas | ||

| Películas de Seguridad | ||

| Por Industria de Usuario Final | Automotriz, Aeroespacial y Defensa | |

| Construcción | ||

| Embalaje | ||

| Industrial | ||

| Electrónica y Semiconductor | ||

| Otros (Textiles, Gráficos) | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de películas de fluoropolímero y a qué velocidad está creciendo?

El mercado está valorado en USD 886,5 millones en 2026 y se proyecta que alcance USD 1,16 mil millones en 2031, reflejando una CAGR del 5,54%.

¿Qué región lidera la demanda global de películas de fluoropolímero?

Asia Pacífico tiene una participación de ingresos del 48,20% en 2025 y también es la región de más rápido crecimiento con una CAGR del 6,02% hasta 2031.

¿Qué tipo de película de fluoropolímero representa la mayor participación en ventas?

Las películas de PTFE dominan con el 46,10% de los ingresos de 2025, principalmente debido a su uso generalizado en semiconductores, dispositivos médicos y equipos industriales.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las películas microporosas utilizadas en separadores de baterías de estado sólido y filtración de alta gama avanzan a una CAGR del 6,05%, la más rápida entre todas las aplicaciones.

¿Cómo están influyendo las regulaciones sobre PFAS en la dinámica del mercado?

Las normas más estrictas de Estados Unidos y la UE sobre PFAS reducen aproximadamente 1,4 puntos porcentuales de la CAGR prevista, lo que lleva a los productores a invertir en controles de emisiones y químicas alternativas.

Última actualización de la página el: