Tamaño y Participación del Mercado de Dispositivos de Oxigenoterapia de Alto Flujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.25% CAGR |

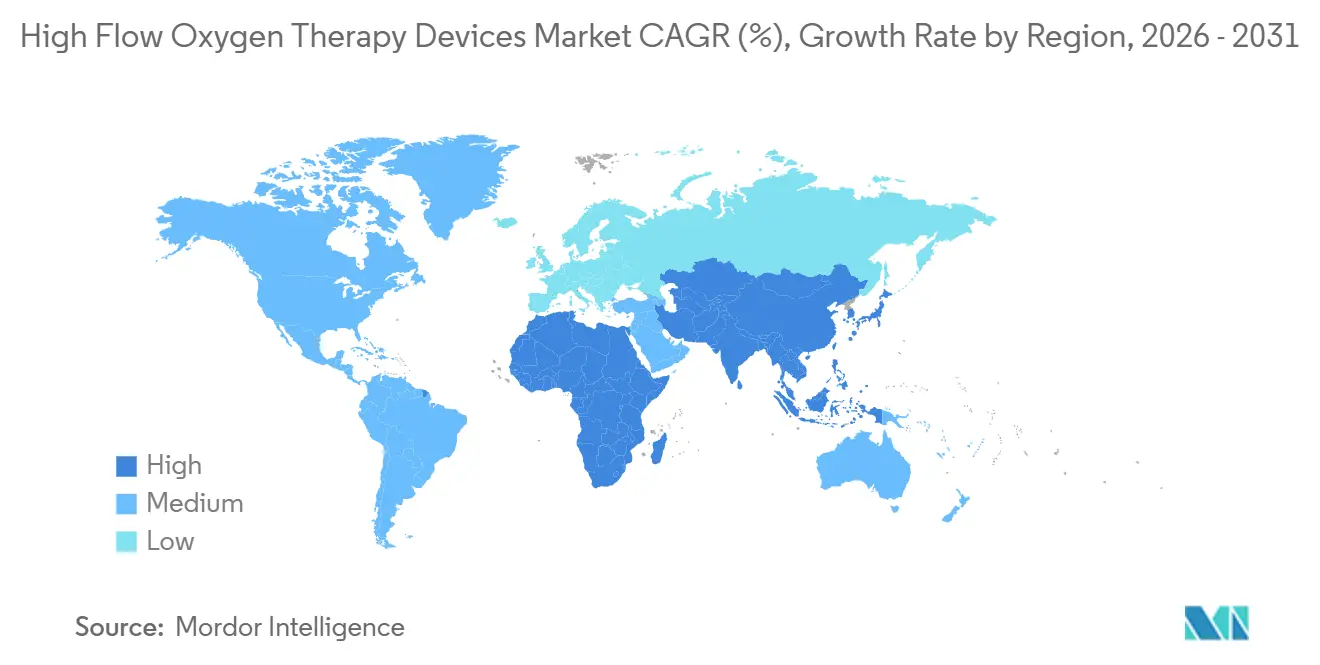

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Oxigenoterapia de Alto Flujo por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos de Oxigenoterapia de Alto Flujo sea de USD 1,51 mil millones en 2025, USD 1,53 mil millones en 2026, y alcance USD 1,72 mil millones en 2031, creciendo a una CAGR del 2,25% de 2026 a 2031.

Un modesto crecimiento en los ingresos totales oculta fuerzas opuestas: la sobrecapacidad de la era pandémica continúa presionando los precios de venta incluso cuando los protocolos clínicos incorporan la terapia de alto flujo en salas de urgencias, UCI y, cada vez más, en el hogar. Los hospitales están reemplazando las interfaces heredadas con módulos de humidificación calefaccionada de precisión, mientras que los fabricantes redirigen su I+D hacia sistemas portátiles con respaldo de batería y titulación de flujo guiada por IA que prometen mejoras en los resultados y nuevas fuentes de reembolso. América del Norte sigue siendo el ancla de ingresos, aunque Asia-Pacífico ofrece la curva de crecimiento más pronunciada a medida que China e India construyen infraestructura respiratoria de nivel 2. La intensidad competitiva es moderada; los cinco principales proveedores controlan aproximadamente dos tercios de las ventas globales, pero los especialistas regionales aprovechan el liderazgo en costos y las ventajas arancelarias de carbono para erosionar su participación. En general, el mercado de dispositivos de oxigenoterapia de alto flujo está moldeado por una pugna entre la contención de costos y las actualizaciones tecnológicas que mantiene el crecimiento global estable, pero oculta una rápida rotación de cartera.

Conclusiones Clave del Informe

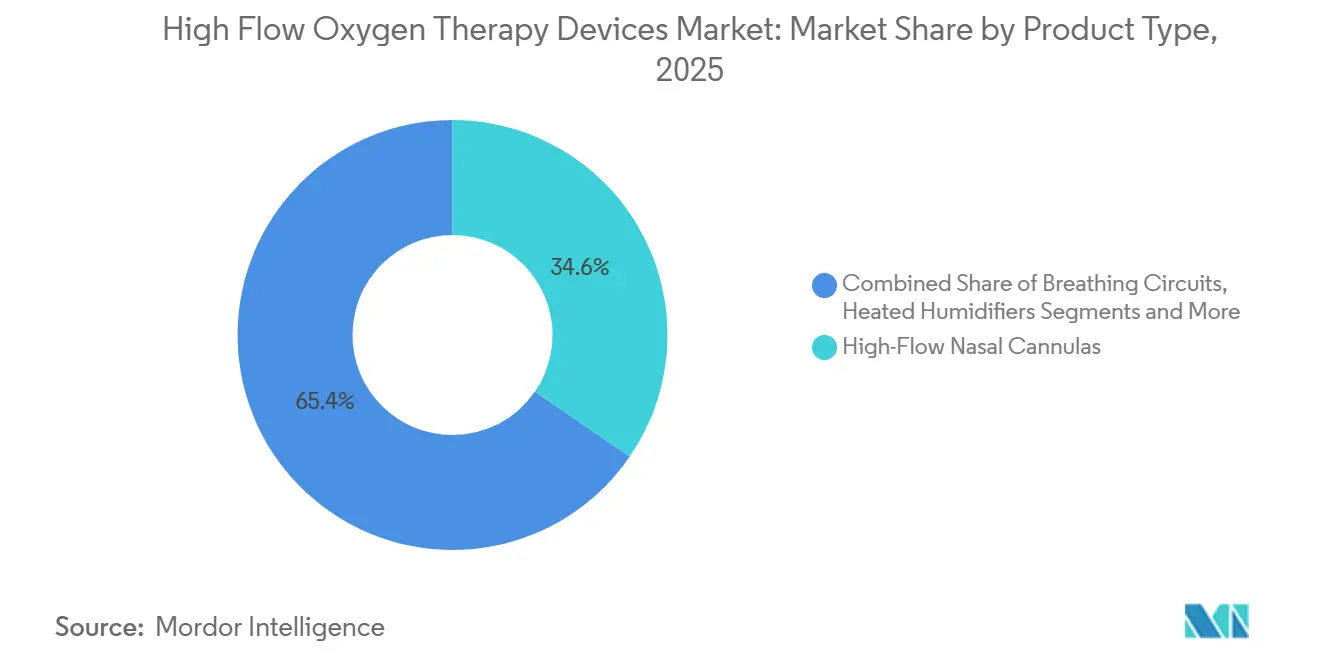

- Por tipo de producto, las cánulas nasales de alto flujo lideraron con una participación de ingresos del 34,56% en 2025, mientras que los humidificadores calefaccionados avanzan a una CAGR del 5,26% hasta 2031.

- Por movilidad del dispositivo, los sistemas hospitalarios estacionarios representaron el 61,21% de la participación en 2025, aunque los sistemas portátiles y para el hogar se aceleran a una CAGR del 6,54% hasta 2031.

- Por tecnología de humidificación, las soluciones de calefacción activa dominaron con una participación del 79,24% en 2025; la humidificación por burbuja se expande a una CAGR del 6,83% hasta 2031.

- Por aplicación, la insuficiencia respiratoria aguda representó el 44,23% del tamaño del mercado de dispositivos de oxigenoterapia de alto flujo en 2025, mientras que se proyecta que el manejo de la EPOC crezca a una CAGR del 4,72% hasta 2031.

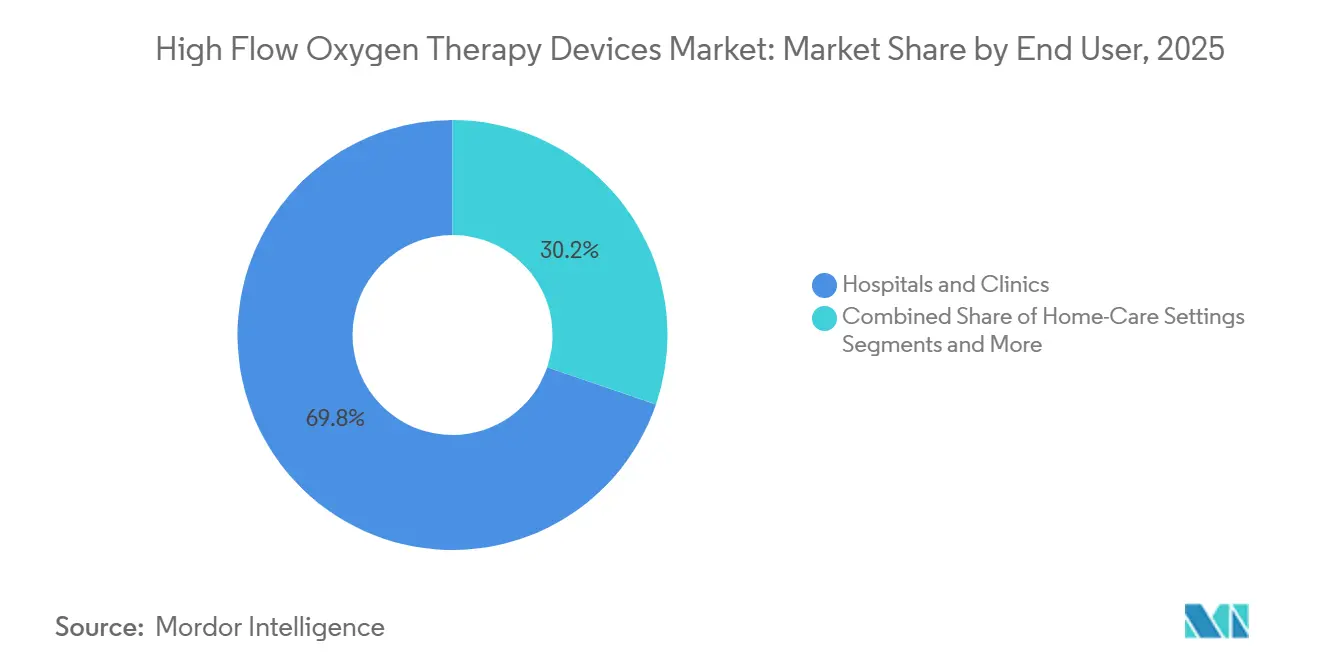

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 69,77% en 2025, pero los entornos de atención domiciliaria crecen a una CAGR del 5,48% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 36,67% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 4,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Oxigenoterapia de Alto Flujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de EPOC y Neumonía que Eleva la Demanda de Oxígeno No Invasivo | +0.6% | Global, carga aguda en China, India y Estados Unidos | Largo plazo (≥ 4 años) |

| Protocolos Post-COVID-19 que Institucionalizan la Oxigenoterapia de Alto Flujo en Salas de Urgencias y Hospitalización | +0.5% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Transición hacia la Terapia de Alto Flujo en el Hogar Respaldada por la Expansión del Reembolso | +0.4% | Estados Unidos, Alemania, Japón | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Humidificación y Monitoreo Inteligente del Flujo | +0.3% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Surgimiento de la Titulación de Flujo Guiada por IA que Mejora los Resultados Clínicos | +0.2% | América del Norte, centros europeos seleccionados | Largo plazo (≥ 4 años) |

| Incentivos Regionales de Aranceles de Carbono que Favorecen el Hardware de Fabricación Local | +0.2% | Unión Europea, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de EPOC y Neumonía que Eleva la Demanda de Oxígeno No Invasivo

Los casos globales de EPOC se sitúan cerca de 392 millones y continúan aumentando, ejerciendo una presión sostenida sobre los recursos respiratorios.[1]Organización Mundial de la Salud, "Hoja Informativa sobre la Enfermedad Pulmonar Obstructiva Crónica," OMS, who.int Las hospitalizaciones por neumonía entre adultos mayores en Estados Unidos crecieron un 18% entre 2020 y 2024.[2]Centros para el Control y la Prevención de Enfermedades, "Datos Rápidos sobre Neumonía," CDC, cdc.gov Ensayos multicéntricos publicados en 2024 mostraron que la terapia de alto flujo reduce las tasas de intubación hasta en un 20% en la insuficiencia hipoxémica aguda. Estos resultados fomentan el uso más temprano de cánulas nasales en las exacerbaciones de EPOC, reforzando la demanda recurrente de consumibles. Los protocolos de uso domiciliario que mantienen la saturación por encima del 90% ahora califican para la cobertura de Medicare, ampliando el acceso de los pacientes.

Protocolos Post-COVID-19 que Institucionalizan la Oxigenoterapia de Alto Flujo en Salas de Urgencias y Hospitalización

Una encuesta de 2025 realizada a 320 hospitales en Estados Unidos reveló que el 78% implementa sistemas de alto flujo como respuesta de primera línea cuando la SpO₂ cae por debajo del 92%, casi duplicando la adopción prepandémica.[3]Asociación Americana para el Cuidado Respiratorio, "Encuesta Hospitalaria de Oxigenoterapia de Alto Flujo 2025," AARC, aarc.org El uso continuado refleja los beneficios percibidos en el control de infecciones y la reducción de traslados a UCI. Las directrices de la Sociedad Respiratoria Europea emitidas en 2024 consolidaron el oxígeno de alto flujo como terapia preferida para pacientes inmunocomprometidos. Sin embargo, persisten brechas de infraestructura: las instalaciones rurales en el Medio Oeste de Estados Unidos experimentaron cortes de energía en invierno que obligaron al cierre temporal de equipos de alto flujo.

Transición hacia la Terapia de Alto Flujo en el Hogar Respaldada por la Expansión del Reembolso

La decisión de Medicare de enero de 2025 de reembolsar los dispositivos de alto flujo portátiles liberó aproximadamente USD 240 millones en financiamiento anual para el manejo de la EPOC en el hogar. Alemania y Japón están implementando políticas paralelas, sumando en conjunto decenas de miles de pacientes elegibles. Los proveedores respondieron promoviendo kits iniciales que incluyen cánulas, humidificadores y circuitos. Sin embargo, un estudio de CHEST encontró que el 34% de los usuarios domiciliarios necesitó asistencia de emergencia para resolver alarmas, lo que subraya la brecha de capacitación.

Avances Tecnológicos en Humidificación y Monitoreo Inteligente del Flujo

Los humidificadores calefaccionados de nueva generación, como el Optiflow+ de Fisher & Paykel, mantienen la temperatura del gas suministrado dentro de ±0,5 °C, minimizando el resecamiento de la mucosa. El tubo AirSpiral de ResMed prácticamente elimina la condensación, reduciendo la carga de trabajo de enfermería. Un ensayo aleatorizado de 2025 mostró que la humidificación optimizada redujo la inflamación nasal en un 28%. Mientras tanto, Philips incorporó sensores de flujo conectados a la nube que detectan desviaciones superiores a 5 L/min, aunque las normas más estrictas de ciberseguridad de la FDA están prolongando los plazos de lanzamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecapacidad de Equipos Pospandemia que Deprime los Precios de Venta Promedio | -0.4% | Global, aguda en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Alta Dependencia Eléctrica que Limita la Adopción en Hospitales Rurales | -0.3% | África Subsahariana, Asia Meridional, zonas rurales de América Latina | Largo plazo (≥ 4 años) |

| Estrictas Normas de Ciberseguridad de la FDA/CE que Retrasan los Lanzamientos de Dispositivos Conectados | -0.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Competencia de Kits de Ventilación No Invasiva de Bajo Costo en Mercados Sensibles al Precio | -0.3% | India, Sudeste Asiático, África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecapacidad de Equipos Pospandemia que Deprime los Precios de Venta Promedio

Los hospitales de Estados Unidos contaban con 2,8 unidades de alto flujo por cama de UCI en 2024, más del doble de las normas prepandémicas. El excedente de inventario obligó a aplicar descuentos del 15%–20% en las licitaciones de reposición, comprimiendo los márgenes. Los hospitales universitarios alemanes citaron el apalancamiento de inventario para ganar licitaciones un 18% por debajo de los precios de 2023. El precio de venta promedio de los sistemas estacionarios cayó de USD 4.200 en 2023 a USD 3.500 en 2025, un lastre directo para el mercado de dispositivos de oxigenoterapia de alto flujo.

Alta Dependencia Eléctrica que Limita la Adopción en Hospitales Rurales

Los dispositivos típicos consumen entre 80 y 150 W de forma continua. Las clínicas rurales en Nigeria, Kenia y Bangladés enfrentan cortes diarios de 4 horas y deben operar costosos generadores diésel. Los proyectos piloto solares en India se estancaron cuando la cobertura nubosa durante el monzón redujo la producción por debajo de los umbrales operativos. Las unidades portátiles con 4 a 6 horas de autonomía de batería ayudan durante el transporte, pero no pueden sostener la terapia nocturna, lo que limita la adopción en zonas rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Impulsan los Ingresos Recurrentes

Las cánulas nasales de alto flujo generaron el 34,56% de las ventas de 2025, anclando la participación del mercado de dispositivos de oxigenoterapia de alto flujo dentro de las interfaces. Sin embargo, los humidificadores calefaccionados crecen al 5,26% y son fundamentales para las estrategias de confort clínico. El MR850 de Fisher & Paykel se convirtió en la unidad de referencia para UCI en Estados Unidos en 2025, apareciendo en el 68% de los protocolos encuestados. Los circuitos de respiración, las cámaras de agua y las sondas forman una anualidad valorada en USD 180–240 por episodio de 30 días, un soporte para el tamaño del mercado de dispositivos de oxigenoterapia de alto flujo.

Los accesorios y las máscaras de cara completa cubren cohortes de nicho, como pacientes pediátricos o claustrofóbicos. El AirFit F30i de ResMed encontró tracción en los centros europeos de sueño que tratan casos de síndrome de superposición. Los kits portátiles agrupados para atención domiciliaria comprimen los márgenes entre un 12% y un 15% en comparación con las ventas hospitalarias, pero simplifican la adquisición para los proveedores de equipos médicos duraderos. Las obligaciones de prueba de la norma ISO 80601-2-90 aún favorecen a los actores establecidos con laboratorios certificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Movilidad del Dispositivo: La Portabilidad Gana Terreno a Medida que se Expande la Terapia Domiciliaria

Los sistemas hospitalarios estacionarios controlaron el 61,21% de los ingresos de 2025, aunque las plataformas portátiles avanzan a una CAGR del 6,54% a medida que los pagadores impulsan el alta más temprana. El cambio normativo de Medicare en 2025 habilitó unidades con batería de menos de 3 kg, como el Precision Flow Go de Vapotherm. La autonomía promedio de los portátiles es de 4 a 6 horas a 50 L/min, lo que limita la independencia nocturna. El T1 de Hamilton se extiende a 8 horas mediante modulación inteligente del soplador, pero la prima de USD 1.200 limita el volumen.

Los módulos integrados en ventiladores que alternan entre modos invasivos y de alto flujo crecen un 3,8% anual a medida que los equipos de UCI aceleran el destete. Los sistemas estacionarios siguen siendo preferidos en la planificación de situaciones de emergencia porque suministran hasta 80 L/min y se conectan a las salidas de gas centrales, aunque las lecciones de la pandemia impulsaron el almacenamiento de portátiles para despliegue en campo.

Por Tecnología de Humidificación: El Calentamiento Activo Domina, los Métodos de Burbuja Resurgen

Los humidificadores calefaccionados activos representaron el 79,24% de los ingresos de 2025, reflejando la demanda clínica de suministro de gas a 37 °C y 100% de humedad relativa. Una revisión Cochrane de 2024 confirmó que el calentamiento activo reduce la intolerancia a la terapia en un 34% en comparación con las alternativas pasivas. Sin embargo, los sistemas de burbuja, libres de electrónica y un 70% más baratos, avanzan a una CAGR del 6,83%, satisfaciendo las necesidades en Asia Meridional y África donde los presupuestos y el suministro eléctrico son limitados. Apollo Hospitals documentó una satisfacción clínica del 92% en pilotos de burbuja a pesar de la falta de control fino de temperatura.

Los métodos de paso y basados en intercambiadores de calor y humedad continúan disminuyendo a medida que la evidencia vincula la humidificación inadecuada con tasas más altas de abandono. Fabricantes como Vincent Medical venden cámaras de burbuja retroadaptables compatibles con los motores de alto flujo existentes, lo que permite a los hospitales con recursos limitados actualizar sus equipos a bajo costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Manejo de la EPOC Crece a Medida que el Enfoque en la Atención Crónica se Desplaza

La insuficiencia respiratoria aguda retuvo el 44,23% de la demanda de 2025, pero el manejo de la EPOC escala más rápido a una CAGR del 4,72% a medida que los pagadores adoptan la evitación de costos en la atención crónica. El CMS abrió el reembolso a un estimado de 340.000 beneficiarios en Estados Unidos en 2025, impulsando el mercado de dispositivos de oxigenoterapia de alto flujo. La atención neonatal y pediátrica contribuye con el 18% y crece un 3,9%; un metaanálisis de 2025 mostró una reducción del 22% en la tasa de intubación en prematuros.

Los usos posoperatorios y paliativos se expanden un 3,2% bajo los protocolos de recuperación mejorada respaldados por la Sociedad Americana de Anestesiólogos. Los casos especiales, como el envenenamiento por monóxido de carbono, siguen siendo de nicho, pero obtuvieron validación de la Sociedad de Medicina Submarina e Hiperbárica en 2025.

Por Usuario Final: Los Entornos de Atención Domiciliaria Ganan Terreno a Medida que se Aproxima la Saturación Hospitalaria

Los hospitales y clínicas absorbieron el 69,77% del gasto de 2025, aunque su crecimiento se desacelera al 2,1% a medida que las ratios de equipamiento se acercan a la saturación. Los entornos de atención domiciliaria se expanden un 5,48% a medida que las redes de equipos médicos duraderos ofrecen modelos de suscripción a USD 280–350 por mes. Una encuesta de Respiratory Care de 2025 reportó que el 41% de los pacientes necesitó una visita de resolución de problemas no programada, añadiendo entre USD 120 y USD 180 en costos de servicio.

Los modelos de alta híbrida redujeron las readmisiones a 30 días en un 19% en un proyecto piloto de Kaiser Permanente, demostrando valor para los sistemas de salud integrados. Los centros ambulatorios y de atención a largo plazo crecen un 3,6%, cubriendo la brecha de transición entre la hospitalización y el hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 36,67% de los ingresos de 2025, impulsada por el reembolso de Medicare y los protocolos de UCI consolidados. Sin embargo, la sobrecapacidad pospandémica recortó los precios de venta promedio de los sistemas estacionarios en un 17% entre 2023 y 2025, limitando el crecimiento de los ingresos totales. Las normas de ciberseguridad de la FDA prolongan los ciclos de nuevos productos, ralentizando la penetración de los dispositivos conectados.

En Europa, los aranceles de carbono ahora orientan a los hospitales hacia sistemas fabricados en la Unión Europea, favoreciendo a Draegerwerk y Air Liquide mientras encarecen los costos de importación. Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,32%, ya que los seguros nacionales en China e India financian actualizaciones respiratorias de nivel 2. Sin embargo, la inestabilidad de la red eléctrica rural mantiene el uso de alto flujo concentrado en los centros urbanos.

En Oriente Medio y África y América del Sur, los proyectos del Golfo financiados con petróleo replican las curvas de adopción occidentales, mientras que la directiva de Brasil de 2024 integró la terapia de alto flujo en los hospitales públicos. Los proyectos piloto solares en Sudáfrica se estancaron cuando los costos de las baterías superaron lo planificado. La volatilidad cambiaria en Argentina redujo las importaciones de dispositivos en un 23% en 2025.

Panorama Competitivo

El dispositivo de oxigenoterapia de alto flujo es una industria moderadamente concentrada. Las líneas Optiflow y Airvo de Fisher & Paykel siguen siendo el referente hospitalario, impulsando NZD 1,68 mil millones (USD 1,04 mil millones) en ventas respiratorias en 2025. ResMed y Philips aprovechan los canales de apnea del sueño para vender de forma cruzada módulos de alto flujo con análisis en la nube. Los obstáculos regulatorios de ciberseguridad elevan las barreras de entrada, dando margen de maniobra a los actores establecidos mientras los nuevos participantes más pequeños luchan por financiar las auditorías.

Están surgiendo nichos de espacio en blanco. Masimo y Hamilton Medical comercializan la titulación por IA que reduce las intervenciones de enfermería en un tercio. Great Group Medical y Vincent Medical ofrecen humidificadores de burbuja un 40% por debajo de los precios multinacionales en Asia Meridional. Las unidades portátiles para el hogar autorizadas por la FDA en 2024 de Vapotherm y Teleflex ahora compiten por la aprobación de los pagadores más allá de Estados Unidos. Las solicitudes de patentes, como el algoritmo de humidificación adaptativa de Fisher & Paykel de 2025, señalan un giro hacia la diferenciación basada en software.

Líderes de la Industria de Dispositivos de Oxigenoterapia de Alto Flujo

Fisher & Paykel Healthcare

Vapotherm

ResMed

Teleflex Medica

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: VARON ha lanzado el Concentrador de Oxígeno Portátil VP-8 Lite, un dispositivo ligero y portátil para soporte de oxígeno en movimiento. Admite actividades diarias, viajes y estilos de vida activos, siendo fácil de usar y asequible. El VP-8 Lite se basa en el éxito del VP-8G, conocido por su fiabilidad y alta producción de oxígeno.

- Enero de 2026: Air Liquide Healthcare comenzó a enviar humidificadores de burbuja neutros en carbono desde su nueva línea de Lyon a hospitales europeos con objetivos de reducción de emisiones de Alcance 3.

- Mayo de 2025: Tri-anim Health Services firmó un acuerdo exclusivo de distribución en Estados Unidos para el dispositivo de oxígeno de alto flujo Bonhawa de Telesair, con implementación a partir de junio de 2025.

Alcance del Informe Global del Mercado de Dispositivos de Oxigenoterapia de Alto Flujo

Según el alcance del informe, los dispositivos de Oxigenoterapia de Alto Flujo (OTAF) son sistemas no invasivos que suministran aire calentado, humidificado y enriquecido con oxígeno a altas tasas de flujo para satisfacer las necesidades respiratorias y mejorar el confort.

El Informe del Mercado de Dispositivos de Oxigenoterapia de Alto Flujo está segmentado por Tipo de Producto, Movilidad del Dispositivo, Tecnología de Humidificación, Aplicación, Usuario Final y Geografía.

Por Tipo de Producto, el mercado está segmentado en Cánulas Nasales de Alto Flujo, Circuitos de Respiración, Humidificadores Calefaccionados, Máscaras de Oxígeno de Alto Flujo y Accesorios y Consumibles. Por Movilidad del Dispositivo, el mercado está segmentado en Sistemas HFNC Portátiles/para el Hogar, Sistemas Hospitalarios Estacionarios y Módulos de Oxigenoterapia de Alto Flujo Integrados en Ventiladores. Por Tecnología de Humidificación, el mercado está segmentado en Calefacción Activa, Burbuja y Paso/Pasiva. Por Aplicación, el mercado está segmentado en Insuficiencia Respiratoria Aguda, Manejo de la EPOC, Atención Neonatal y Pediátrica, Atención Posoperatoria y Paliativa y Otros. Por Usuario Final, el mercado está segmentado en Hospitales y Clínicas, Entornos de Atención Domiciliaria y Centros Ambulatorios y de Atención a Largo Plazo. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cánulas Nasales de Alto Flujo |

| Circuitos de Respiración |

| Humidificadores Calefaccionados |

| Máscaras de Oxígeno de Alto Flujo |

| Accesorios y Consumibles |

| Sistemas HFNC Portátiles / para el Hogar |

| Sistemas Hospitalarios Estacionarios |

| Módulos de Oxigenoterapia de Alto Flujo Integrados en Ventiladores |

| Humidificación Calefaccionada Activa |

| Humidificación por Burbuja |

| Humidificación de Paso / Pasiva |

| Insuficiencia Respiratoria Aguda |

| Manejo de la EPOC |

| Atención Neonatal y Pediátrica |

| Atención Posoperatoria y Paliativa |

| Otros (p. ej., toxicidad por CO) |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros Ambulatorios y de Atención a Largo Plazo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cánulas Nasales de Alto Flujo | |

| Circuitos de Respiración | ||

| Humidificadores Calefaccionados | ||

| Máscaras de Oxígeno de Alto Flujo | ||

| Accesorios y Consumibles | ||

| Por Movilidad del Dispositivo | Sistemas HFNC Portátiles / para el Hogar | |

| Sistemas Hospitalarios Estacionarios | ||

| Módulos de Oxigenoterapia de Alto Flujo Integrados en Ventiladores | ||

| Por Tecnología de Humidificación | Humidificación Calefaccionada Activa | |

| Humidificación por Burbuja | ||

| Humidificación de Paso / Pasiva | ||

| Por Aplicación | Insuficiencia Respiratoria Aguda | |

| Manejo de la EPOC | ||

| Atención Neonatal y Pediátrica | ||

| Atención Posoperatoria y Paliativa | ||

| Otros (p. ej., toxicidad por CO) | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Centros Ambulatorios y de Atención a Largo Plazo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de equipos de oxigenoterapia de alto flujo en 2031?

Se proyecta que los ingresos alcancen USD 1,72 mil millones en 2031, reflejando una CAGR del 2,25% durante 2026–2031.

¿Qué tipo de producto crece más rápido?

Los humidificadores calefaccionados se expanden a una CAGR del 5,26% a medida que los hospitales actualizan hacia el control climático de precisión.

¿Por qué los sistemas de alto flujo portátiles están ganando terreno?

Medicare y otros pagadores ahora reembolsan la terapia domiciliaria, y las nuevas unidades con respaldo de batería pesan menos de 3 kg, lo que permite el alta más temprana.

¿Qué limita la adopción en los hospitales rurales?

Las necesidades continuas de electricidad de 80–150 W y los frecuentes cortes de la red eléctrica hacen que la operación sea costosa sin generadores o respaldos solares.

¿Quién lidera el panorama competitivo?

Fisher & Paykel Healthcare, ResMed, Philips, Vyaire Medical y Draegerwerk en conjunto controlan aproximadamente dos tercios de las ventas globales.

¿Cómo afectan los aranceles de carbono a la adquisición en Europa?

Los gravámenes de carbono en frontera de la Unión Europea añaden entre un 4% y un 7% a los costos de los dispositivos importados, orientando a los compradores hacia sistemas fabricados localmente.

Última actualización de la página el: