Tamaño y Participación del Mercado de Sopladores Centrífugos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

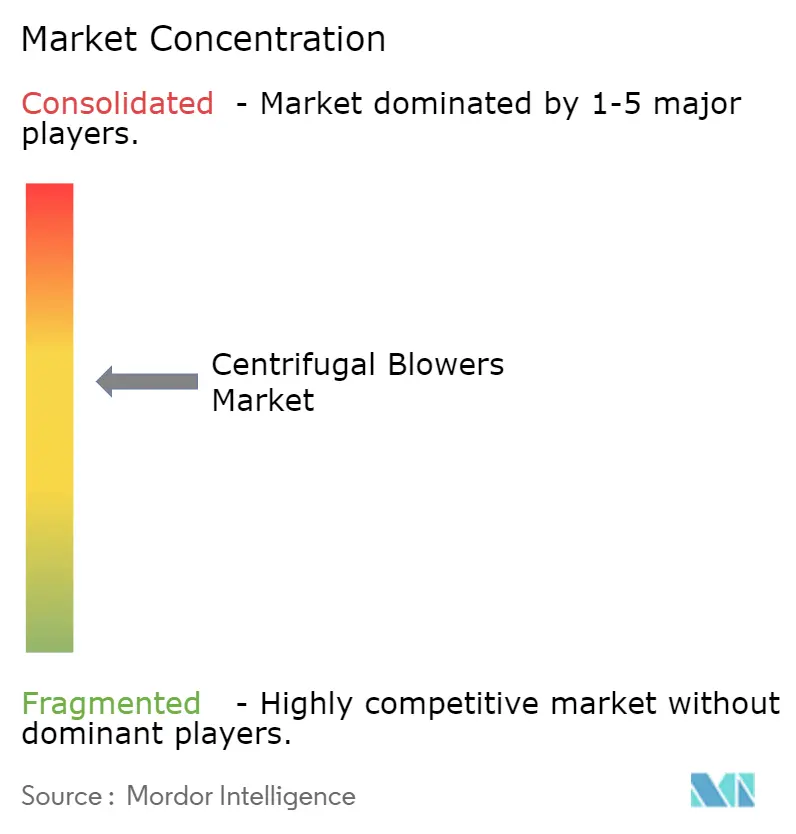

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sopladores Centrífugos por Mordor Intelligence

El tamaño del mercado de sopladores centrífugos en 2026 se estima en USD 3,21 mil millones, creciendo desde el valor de 2025 de USD 3,07 mil millones con proyecciones para 2031 que muestran USD 3,96 mil millones, creciendo a una CAGR del 4,35% durante 2026-2031. El gasto robusto en infraestructura de aguas residuales, proyectos de energía limpia y expansiones de capacidad petroquímica mantienen la demanda de equipos resiliente incluso cuando los usuarios finales enfrentan mandatos más estrictos de eficiencia energética. Los modelos de alta presión capturan pedidos premium donde la aireación precisa, el transporte neumático y la ventilación subterránea son de importancia crítica para la misión. La diferenciación tecnológica gira en torno a los rodamientos magnéticos, los accionamientos de velocidad variable integrados y el monitoreo digital de condiciones, todos los cuales reducen los costos operativos durante la vida útil y acortan los períodos de recuperación de la inversión. La consolidación del lado de la oferta, ejemplificada por la fusión de Chart Industries y Flowserve, está redefiniendo cómo se agrupan las carteras de servicios y las piezas de posventa, otorgando a los proveedores más grandes una ventaja de escala en las licitaciones globales.

Conclusiones Clave del Informe

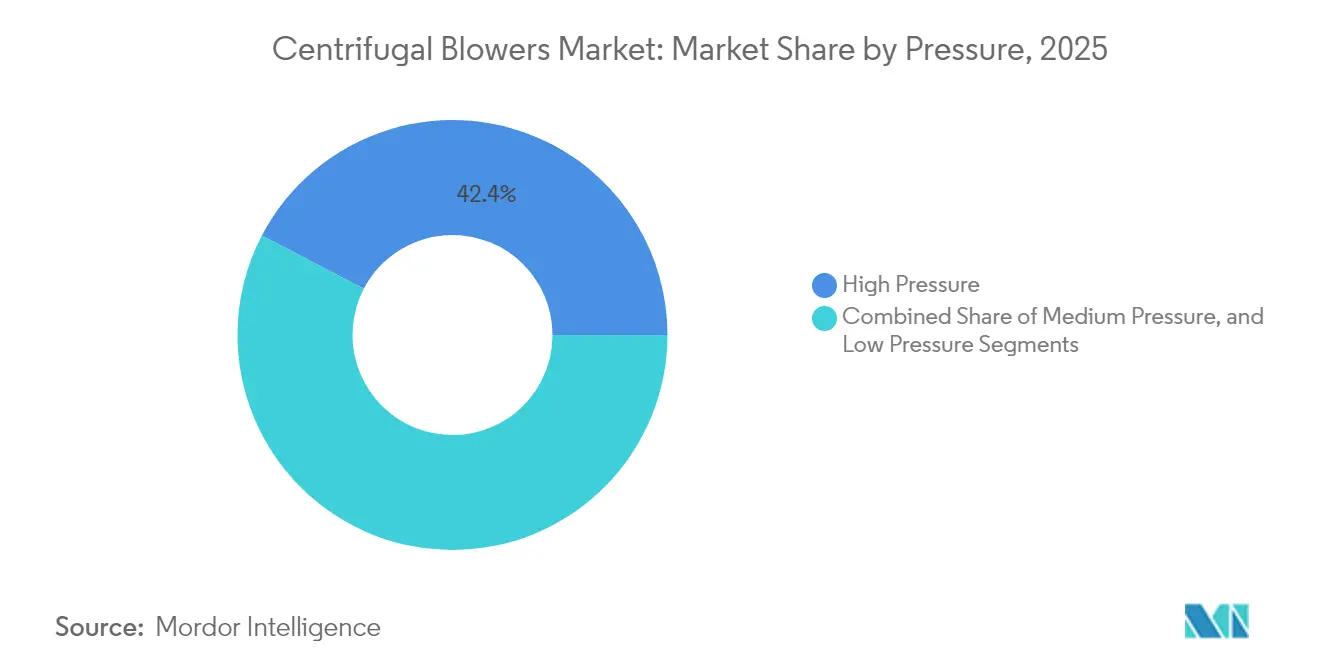

- Por presión, las configuraciones de alta presión representaron el 42,35% de la participación del mercado de sopladores centrífugos en 2025 y crecen a una CAGR del 4,71% hasta 2031.

- Por etapa, las unidades multifásicas representaron el 36,62% de la participación del mercado de sopladores centrífugos en 2025, mientras que las máquinas turbo de alta velocidad registran la CAGR más rápida del 5,28%.

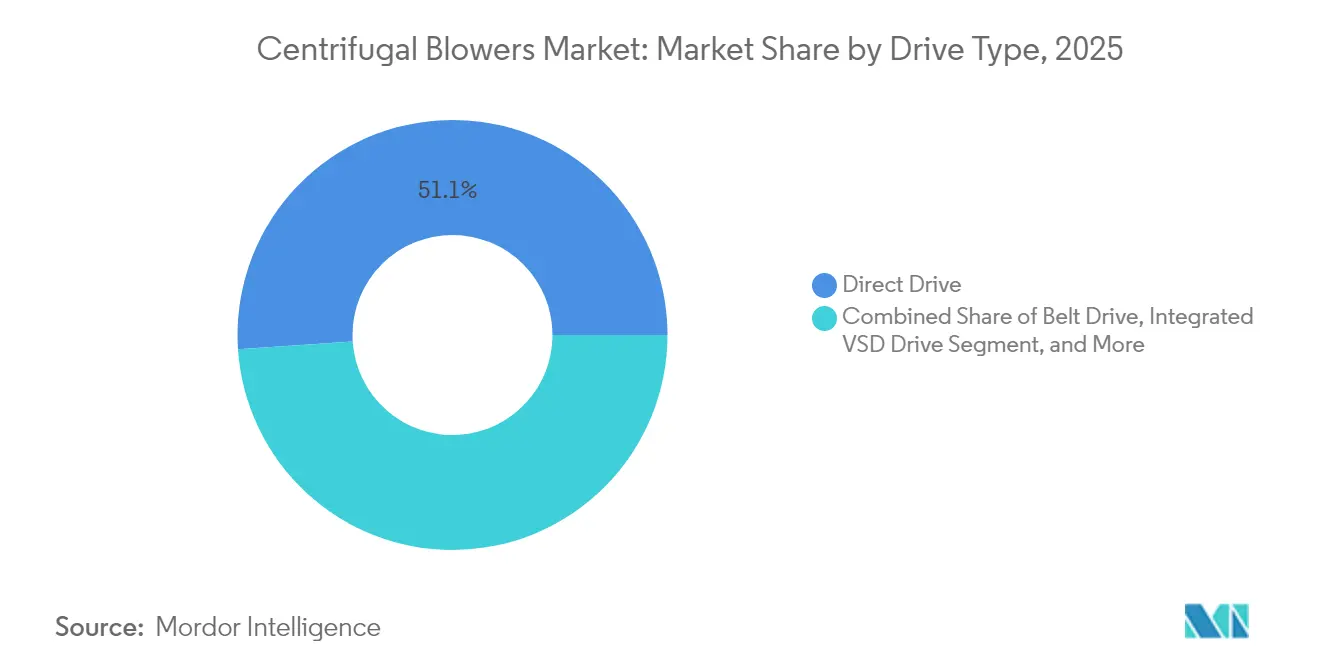

- Por tipo de accionamiento, los sistemas de accionamiento directo lideraron con una participación del 51,05% en 2025; los paquetes VSD integrados registran una CAGR del 5,53% hasta 2031.

- Por uso final, el tratamiento de agua y aguas residuales capturó el 27,12% del tamaño del mercado de sopladores centrífugos en 2025 y avanza a una CAGR del 4,58%.

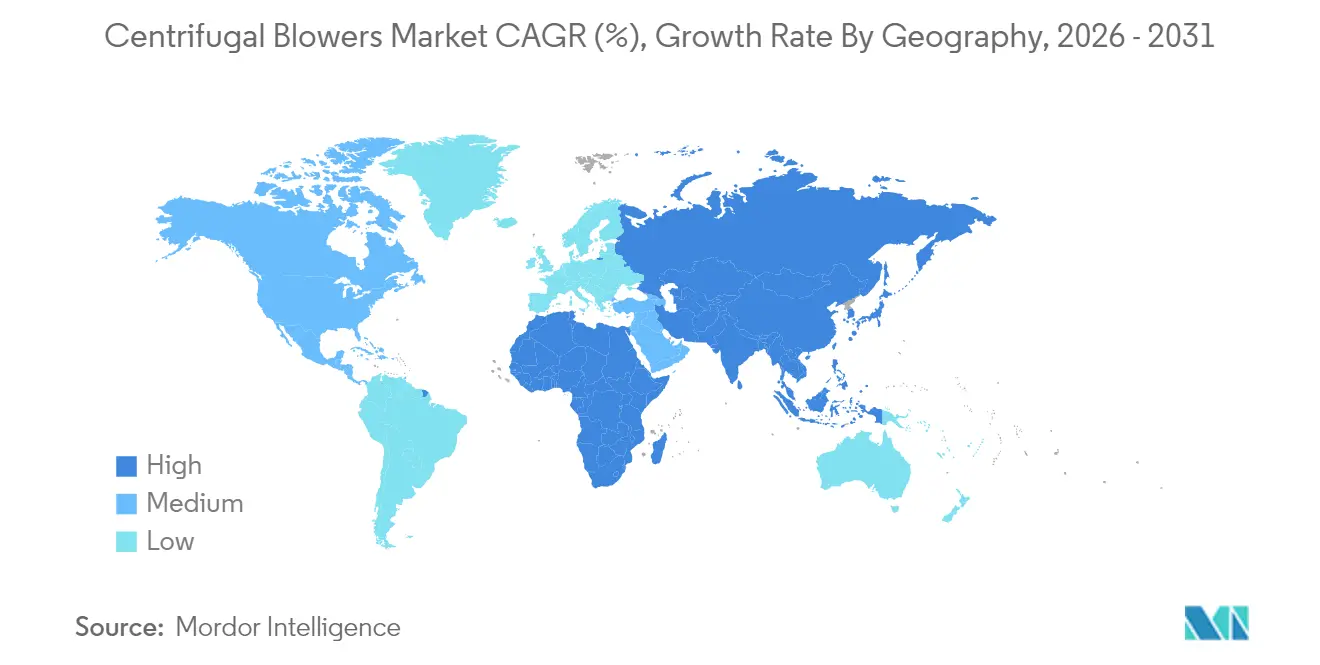

- Por geografía, Asia-Pacífico dominó con una participación del 47,55% del tamaño del mercado en 2025 y se expande a una CAGR del 4,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sopladores Centrífugos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de eficiencia energética y modernizaciones | +1.2% | Global - adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la capacidad global de tratamiento de aguas residuales | +0.9% | Global - actividad principal en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la capacidad química y petroquímica en Asia-Pacífico | +0.8% | Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Requisitos de mezcla de biogás e hidrógeno | +0.6% | Global - ganancias tempranas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Paquetes de sopladores IIoT integrados por el fabricante de equipos originales | +0.4% | Global - liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Incentivos urbanos de climatización de bajo ruido | +0.3% | América del Norte y la UE, con expansión hacia Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de eficiencia energética y modernizaciones

Las normas del Título 20 de California que entraron en vigor en abril de 2024 establecen un umbral del Índice de Energía de Ventiladores de 1,00, lo que lleva a los propietarios industriales a reemplazar los ventiladores convencionales por paquetes centrífugos de velocidad variable. Con Edison paga hasta USD 1 millón por cuenta cada año para mejoras de climatización calificadas, comprimiendo aún más los períodos de recuperación de la inversión. Aunque el Departamento de Energía de los Estados Unidos retiró una norma federal en enero de 2025, los códigos estatales y los requisitos de Ecodiseño de la UE continúan impulsando a los operadores globales hacia combinaciones de impulsores y motores de alta eficiencia. Los proveedores con accionamientos integrados en fábrica y análisis predictivos ganan licitaciones porque los propietarios quieren documentación de rendimiento e informes de cumplimiento remoto. Estos movimientos contribuyen al crecimiento proyectado del mercado de sopladores centrífugos.

Expansión de la capacidad global de tratamiento de aguas residuales

Solo el 58% de los 268 mil millones de m³ de aguas residuales del mundo recibieron tratamiento seguro en 2022, lo que crea una agenda urgente de construcción. La planta de South Bay está duplicando su capacidad a 50 millones de galones por día bajo un programa de USD 600 millones que especifica sopladores de aireación de alta eficiencia sin aceite. Las asignaciones del Fondo Rotatorio de Agua Limpia de los Estados Unidos alcanzaron USD 851,2 millones en el año fiscal 2024, mientras que el Fondo Rotatorio de Agua Potable proporcionó USD 494,4 millones, financiando cientos de licitaciones municipales. Los turbocompresores HST de Sulzer mostraron un ahorro energético del 34% en una planta en Derby, en el Reino Unido, demostrando por qué las empresas de servicios públicos optan por modernizar en lugar de reparar los sopladores de raíces obsoletos. El crecimiento de la capacidad combinado con los objetivos de reducción de energía añade 0,9 puntos porcentuales a la curva de crecimiento del mercado.

Expansión de la capacidad química y petroquímica en Asia-Pacífico

India planea elevar la producción petroquímica a USD 300 mil millones para 2025 y aumentar la capacidad de 29,62 millones de toneladas a 46 millones de toneladas para 2030 bajo un estímulo de INR 10 lakh crore. Los grandes operadores de Oriente Medio persiguen la integración aguas abajo e invierten en empresas conjuntas chinas, redirigiendo el capital de la gasolina hacia los productos químicos especiales. La hoja de ruta de Malasia para 2030 busca el estatus de centro de productos químicos especiales, sosteniendo la demanda de sopladores resistentes a la corrosión en líneas de recuperación de solventes, regeneración de catalizadores y transporte neumático. Los nuevos crackers, refinerías y complejos de fertilizantes aseguran contratos de servicio plurianuales, impulsando los pedidos de equipos regionales y contribuyendo a las proyecciones de CAGR.

Demanda de mezcla de biogás e hidrógeno

La hoja de ruta del hidrógeno de los Estados Unidos tiene como objetivo de 7 a 9 millones de toneladas por año de hidrógeno limpio para 2030, mientras que Europa apunta a 34 millones de toneladas para 2040, y los electrolizadores y reformadores requieren sopladores sin aceite y compatibles con hidrógeno que manejen gas de baja densidad sin riesgos de destellos de llama.[1]Departamento de Energía de los Estados Unidos, "Vías hacia el Despegue Comercial: Hidrógeno Limpio," climateprogramportal.org, Hydrogen Europe, "Informe de Vías de Producción de Hidrógeno Limpio 2024," hydrogeneurope.eu Las plantas de biogás mezclan hidrógeno para mejorar el metano, creando entornos corrosivos de H₂S que favorecen los interiores de acero inoxidable dúplex o Hastelloy. Los primeros adoptantes en los clusters lecheros de California y los centros de biometano de Alemania muestran el rendimiento en campo, contribuyendo a la previsión de expansión del mercado de sopladores centrífugos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento de las unidades turbo | -0.7% | Global - más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Competencia de tipos alternativos de sopladores | -0.5% | Global - varía según la aplicación | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las aleaciones críticas | -0.4% | Global - cadena de suministro concentrada en regiones selectas | Corto plazo (≤ 2 años) |

| Escasez de técnicos en rodamientos magnéticos | -0.3% | Global - aguda en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital y mantenimiento de los sopladores turbo de alta velocidad

Los modelos turbo con rodamientos magnéticos tienen un precio de lista muy superior al de las alternativas multifásicas o de tornillo rotativo. La actualización del primer trimestre de 2025 de Atlas Copco mostró debilidad en los pedidos de compresores grandes donde la presión presupuestaria es aguda.[2]Atlas Copco AB, "Informe Trimestral T1 2025," atlascopcogroup.comEl soporte en campo para rotores de alta velocidad requiere equipos de diagnóstico especializados de los que carecen muchos socios regionales de fabricantes de equipos originales. La revisión sectorial de KPMG cita múltiplos EV/EBITDA 2024E de 15,6× para activos de flujo de proceso, una prima que eventualmente se traslada a los costos del usuario final. Este obstáculo de costos impacta negativamente en el mercado de sopladores centrífugos.

Competencia de tecnologías alternativas de sopladores

Los diseños de desplazamiento positivo y tornillo rotativo ahora cubren ventanas de flujo-presión que antes estaban dominadas por los impulsores centrífugos. El Delta Hybrid 2.0 de Aerzen apunta a 8-15 psig con alta eficiencia, desafiando la posición dominante de los centrífugos en la aireación municipal. La línea de tornillo sin aceite ZS de Atlas Copco impulsa el tiempo de funcionamiento sin mantenimiento hacia plantas de alimentos que anteriormente especificaban etapas centrífugas. La superposición tecnológica erosiona la diferenciación, recortando el potencial de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Presión: Prima sostenida para aplicaciones de alta presión

Las máquinas de alta presión representaron el 42,35% de la participación del mercado de sopladores centrífugos en 2025 y se prevé que crezcan un 4,71% anual hasta 2031. Las plantas que manejan transporte neumático, regeneración de catalizadores y ventilación subterránea priorizan la estabilidad de presión, lo que sustenta márgenes más altos en carcasas de acero dúplex e impulsores mecanizados con precisión. Los operadores mineros, incluidos los clientes de Epiroc, añaden automatización que depende de un flujo de aire estable para eliminar el polvo y las bolsas de metano.

El tamaño del mercado de sopladores centrífugos para las unidades de presión media sigue siendo considerable, ya que la fabricación general, los hornos de cemento y las calderas de biomasa requieren un flujo de aire confiable sin niveles de presión extremos. Los modelos de baja presión continúan sirviendo a la climatización y al aire de combustión simple, pero enfrentan pérdidas por modernización a medida que los propietarios adoptan diseños axiales de alta eficiencia. Los proyectos listos para hidrógeno y biogás aceleran la demanda de sopladores de acero inoxidable o aleación de níquel de alta presión que resisten el fragilizamiento, mejorando la combinación de ingresos incluso cuando los volúmenes se desplazan entre las clases de presión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa/Configuración: La fiabilidad multifásica se encuentra con el impulso turbo

Las configuraciones multifásicas representaron el 36,62% del tamaño del mercado de sopladores centrífugos en 2025 al ofrecer un rendimiento robusto y una revisión sencilla. Los operadores aprecian las velocidades de rotación por debajo de 4.000 rpm que permiten el equilibrado en campo y los cambios de rodamientos sencillos. Sin embargo, los paquetes turbo de alta velocidad están ganando terreno a una CAGR del 5,28% gracias a que los impulsores con rodamientos magnéticos encuentran aplicación en usos finales de alta precisión. Las plantas de aguas residuales a escala de servicios públicos adoptan estas unidades sin aceite para reducir las facturas de energía y evitar la eliminación de aceite lubricante.

Las ruedas monofásicas en voladizo todavía dominan los trabajos de climatización de baja presión, mientras que los modelos con engranajes integrales son preferidos donde el espacio en el suelo es reducido y la presión de descarga se sitúa entre las capacidades multifásicas y turbo. Los fabricantes de equipos originales integran sensores en la nube en todas las configuraciones, lo que permite comparaciones de tiempo de funcionamiento que guían a los compradores hacia la curva óptima de costo del ciclo de vida. A medida que los análisis predictivos cuantifican los ahorros, se espera que la participación del mercado de sopladores centrífugos se incline gradualmente hacia los diseños turbo que mantienen las garantías de rendimiento.

Por Tipo de Accionamiento: El accionamiento directo estabiliza la base; el VSD gana velocidad

Los motores de acoplamiento directo representaron el 51,05% de la participación del mercado de sopladores centrífugos en 2025 debido a su simplicidad, limitados problemas de alineación y la amplia familiaridad de los técnicos. Los accionamientos por correa sobreviven en plantas de campo marrón donde la geometría del eje no puede acomodar el acoplamiento directo. Los paquetes VSD integrados crecen a una CAGR del 5,53% porque las empresas de servicios públicos recompensan la capacidad de respuesta a la demanda y porque las normas del Título 20 endurecen la eficiencia de los ventiladores a carga parcial. El firmware moderno de VSD admite el filtrado de armónicos y el diagnóstico remoto de fallos, reduciendo el tiempo de inactividad.

Los accionamientos con rodamientos magnéticos ocupan la frontera, eliminando los sellos de aceite y permitiendo velocidades de punta más altas. Las plantas de alimentos, farmacéuticas y de fabricación de semiconductores citan el flujo de aire libre de contaminación como el impulsor para la adopción temprana. A medida que más centros de servicio invierten en equilibradoras de rodamientos magnéticos, la participación del mercado de sopladores centrífugos para estos accionamientos premium debería ampliarse, especialmente en los módulos de producción de hidrógeno y los digestores de biogás que valoran el rendimiento sin aceite.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El tratamiento de agua ancla una demanda diversificada

Las instalaciones de agua y aguas residuales representaron el 27,12% de la participación del mercado de sopladores centrífugos en 2025 y avanzan un 4,58% por año hasta 2031. La eliminación biológica de nutrientes y los permisos de efluentes más estrictos obligan a los municipios a modernizar la capacidad de aireación. La expansión de USD 600 millones de South Bay duplica el volumen diario, añadiendo sopladores de alta eficiencia con garantías de transferencia de oxígeno.

Los productos químicos y petroquímicos ocupan el segundo lugar a medida que India, China y Oriente Medio ponen en marcha nuevos crackers y líneas de fertilizantes. La minería, el cemento y el acero contribuyen con una base estable, aunque el calendario de los pedidos sigue las oscilaciones de los precios de las materias primas. Los edificios comerciales aprovechan los incentivos de Con Edison para modernizar los ventiladores, mientras que los procesadores de alimentos y bebidas especifican etapas sin aceite para evitar la contaminación del producto. Esta diversidad amortigua el mercado de sopladores centrífugos frente a las recesiones en cualquier sector individual y permite a los fabricantes de equipos originales equilibrar la capacidad entre las líneas de productos.

Análisis Geográfico

Asia-Pacífico representó el 47,55% de la participación del mercado de sopladores centrífugos en 2025 y se prevé que crezca un 4,47% anual hasta 2031. La expansión de la capacidad petroquímica de India de 29,62 millones de toneladas a 46 millones de toneladas impulsa licitaciones continuas de aire de proceso de alta presión. Las adiciones de refinerías chinas y los proyectos de productos químicos especiales del Sudeste Asiático refuerzan las carteras de pedidos regionales. La hoja de ruta química de Malasia y los incentivos fiscales atraen a actores globales de poliolefinas que necesitan sopladores resistentes a la corrosión para reactores de bucle de suspensión. Los clusters de fundición locales en Gujarat y Shandong acortan los plazos de entrega y amortiguan los costos de flete, manteniendo precios de entrega competitivos.

América del Norte sigue siendo un territorio maduro pero rico en oportunidades. La modernización de aguas residuales de South Bay y proyectos similares financiados por el Fondo Rotatorio mantienen la demanda municipal estable. El Título 20 de California y los incentivos de las empresas de servicios públicos de Nueva York aceleran la sustitución de ventiladores de velocidad fija por unidades VSD. Los centros de hidrógeno financiados a través de la Ley de Inversión en Infraestructura y Empleo requieren sopladores sin aceite para los electrolizadores, abriendo una cartera de pedidos que se extiende durante toda la década.

Europa ofrece un crecimiento constante pero vinculado a políticas. Sulzer registró un aumento del 15,6% en los pedidos en Europa, Oriente Medio y África durante 2024, impulsado por los mandatos de aguas residuales y las paradas de refinerías. El objetivo del bloque de 34 millones de toneladas de hidrógeno para 2040 requiere aire estable en presión y sin aceite para las pilas de membrana de intercambio de protones y alcalinas. Oriente Medio complementa los volúmenes a medida que ADNOC y Saudi Aramco se orientan hacia el amoníaco y los productos químicos, cada uno de los cuales requiere trenes de sopladores dedicados para la separación de aire, la recuperación de azufre y los circuitos de ácido nítrico.

Panorama Competitivo

Los proveedores globales persiguen escala, profundidad tecnológica e ingresos estables de posventa. Chart Industries y Flowserve planean fusionarse en una empresa de USD 19 mil millones, combinando USD 3,7 mil millones en ventas de servicios que suavizan la volatilidad del ciclo de equipos. Ingersoll Rand cerró 13 adquisiciones por valor de USD 450 millones en 2023, incluida Roots, lo que fortalece su línea de baja presión y abre la venta cruzada en las listas de licitaciones municipales.

La diferenciación tecnológica se centra en los rodamientos magnéticos, los análisis integrados y los impulsores compuestos. La compra de EUR 365 millones de Loar Holdings de LMB Fans & Motors añade diseños de grado aeroespacial que cumplen con los requisitos de fiabilidad extrema para aisladores farmacéuticos y guantes de caja nucleares. Atlas Copco registró un crecimiento orgánico del 3% en los pedidos de su segmento de compresores de gas y proceso, lo que ilustra que los compradores críticos para el proceso priorizan las soluciones sin aceite y de alta velocidad.

Las ofertas de servicios evolucionan hacia el monitoreo continuo. Ebara y Verizon colaboran en telemetría cibersegura para flotas de sopladores, un valor añadido atractivo para las empresas de servicios públicos preocupadas por las vulnerabilidades de la tecnología operativa. Los ensambladores regionales más pequeños pivotan hacia la mecanización por contrato o se centran en piezas de posventa para evitar la competencia directa. El mercado de sopladores centrífugos, por tanto, equilibra la consolidación en la cima con una larga cola de proveedores de nicho, preservando la elección del cliente incluso a medida que las carteras globales se expanden.

Líderes de la Industria de Sopladores Centrífugos

Howden Group

Illinois Blower Inc

Atlantic Blowers, LLC

Piller Blowers & Compressors

Alfotech Fans

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Chart Industries reservó USD 1,32 mil millones en pedidos del primer trimestre, elevando la cartera de pedidos por encima de USD 5 mil millones

- Abril 2025: Atlas Copco lanzó un compresor de tornillo rotativo sin aceite para aplicaciones de aire ultraclean.

- Marzo 2025: Sulzer reportó CHF 3.531 millones (USD 4,35 mil millones) en ventas de 2024, un aumento del 10,8%, impulsado por los sopladores de la división de Flujo

- Febrero 2025: Chart Industries y Flowserve acordaron fusionarse, creando un líder en tecnología de procesos de USD 19 mil millones

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sopladores centrífugos como los ingresos generados por las ventas de nuevos dispositivos mecánicos que utilizan un impulsor rotatorio para acelerar el aire radialmente hacia el exterior antes de descargarlo en ángulo recto, en aplicaciones industriales, comerciales y medioambientales a nivel mundial. Según Mordor Intelligence, el año base es 2025, cuando el mercado fue valorado en USD 3,07 mil millones; las previsiones se extienden hasta 2030.

Exclusión del alcance: los ventiladores de flujo axial, los sopladores regenerativos y los turbocompresores quedan fuera de este ámbito.

Descripción general de la segmentación

- Por Presión

- Alta Presión

- Presión Media

- Baja Presión

- Por Etapa/Configuración

- Monofásico

- Multifásico

- Turbo de Alta Velocidad

- Con Engranajes Integrales

- Por Tipo de Accionamiento

- Accionamiento Directo

- Accionamiento por Correa

- Accionamiento VSD Integrado

- Accionamiento con Rodamientos Magnéticos

- Por Industria de Uso Final

- Minería

- Cemento

- Pulpa y Papel

- Construcción

- Acero

- Químicos y Petroquímicos

- Generación de Energía

- Tratamiento de Agua y Aguas Residuales

- Alimentos y Bebidas

- Climatización y Edificios Comerciales

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- África

- Sudáfrica

- Nigeria

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de mantenimiento de plantas, directores de ventas de OEM y responsables de adquisiciones en instalaciones de agua y aguas residuales, cemento, minería, y celulosa y papel en Asia-Pacífico, América del Norte y Europa. Estas conversaciones verificaron las tasas de rotación de la base instalada, los precios de venta promedio y las preferencias emergentes por variadores VFD integrados, que luego reconciliamos con indicadores secundarios.

Investigación documental

Primero mapeamos el universo de recuentos de equipos y flujos comerciales utilizando fuentes de acceso libre como los códigos de envío de UN Comtrade, las tablas de producción industrial PRODCOM de Eurostat, el archivo HTS de la Comisión de Comercio Internacional de EE. UU. y las estadísticas energéticas regionales publicadas por la Agencia Internacional de Energía. Las referencias normativas y regulatorias de OSHA, el Ministerio de Ecología y Medio Ambiente de China y el CPCB de India aclararon los umbrales de presión y eficiencia que configuran la demanda. Las plataformas de pago, en particular D&B Hoovers para los ingresos de los fabricantes y Dow Jones Factiva para el flujo de operaciones, enriquecieron la calibración a nivel de empresa. Las fuentes enumeradas ilustran nuestro enfoque; se revisaron muchas publicaciones adicionales para contrastar los datos, cubrir lagunas y mantener la actualidad.

Dimensionamiento del mercado y previsión

Una construcción combinada de arriba hacia abajo partió de la producción industrial de 2024, el gasto de capital y los presupuestos de infraestructura de aguas residuales; reconstruimos los grupos de demanda y aplicamos tasas de penetración para los ciclos de reemplazo de sopladores. Verificaciones puntuales selectivas de abajo hacia arriba, consolidaciones de proveedores y auditorías de canales regionales validaron los totales antes del ajuste.

Las variables clave incluyen: - nueva capacidad de hornos de cemento (m2), - rendimiento de mineral minero (Mt), - volumen de aguas residuales municipales tratadas (miles de millones de m3), - variaciones en el precio de venta promedio vinculadas a la adopción de turbinas de alta velocidad, - precios regionales de la electricidad que influyen en las actualizaciones de eficiencia energética.

Un modelo de regresión multivariante proyecta el crecimiento de 2026 a 2030, con coeficientes referenciados mediante consenso primario de expertos. Cuando los recuentos de proveedores eran incompletos, se imputaron con cautela ratios de regiones proxy y se marcaron para revisión.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de verificaciones de varianza, revisión por pares y aprobación de analistas sénior. Actualizamos el conjunto de datos anualmente y activamos actualizaciones intermedias tras eventos relevantes como anuncios importantes de capacidad o cambios regulatorios; una revisión previa a la publicación garantiza que los clientes reciban la vista validada más reciente.

Por qué la línea base de sopladores centrífugos de Mordor merece confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen distintas cestas de productos, curvas de precios, bases de divisas y cadencias de actualización. Al anclar el alcance estrictamente a los sopladores centrífugos vendidos como nuevas unidades OEM y reajustar los precios cada seis meses, Mordor reduce el riesgo de discrepancia.

Los principales factores de divergencia que observamos incluyen: algunos estudios agrupan ventiladores axiales y turbocompresores, otros congelan los tipos de cambio, y algunos modelan la demanda a partir de la potencia instalada en lugar del valor facturado, lo que produce mayores dispersiones cuando las retrofits de eficiencia energética se disparan.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3,07 mil millones (2025) | Mordor Intelligence | - |

| USD 3,33 mil millones (2025) | Global Consultancy A | Trata los ventiladores radiales como productos intercambiables |

| USD 2,40 mil millones (2024) | Industry Journal B | Excluye las ventas a través de contratos de ingeniería, adquisición y construcción (EPC) |

| USD 3,57 mil millones (2025) | Research Boutique C | Utiliza precios de lista sin normalización regional del ASP |

En resumen, Mordor Intelligence ofrece una línea base equilibrada y transparente, fundamentada en un alcance claramente definido, variables actualizadas periódicamente e inputs validados de forma cruzada, que los responsables de la toma de decisiones pueden replicar e interrogar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de sopladores centrífugos para 2031?

Se espera que el mercado de sopladores centrífugos alcance USD 3,96 mil millones para 2031 con una CAGR del 4,35%.

¿Qué clase de presión lidera los ingresos actualmente?

Las máquinas de alta presión representaron el 42,35% de la participación en 2025 y siguen siendo el segmento de presión de más rápido crecimiento con una CAGR del 4,71%.

¿Por qué están ganando terreno los accionamientos de velocidad variable?

Los incentivos de las empresas de servicios públicos y las normas de eficiencia del Título 20 impulsan a los propietarios a adoptar paquetes VSD integrados que reducen el consumo de energía a carga parcial, respaldando una CAGR del 5,53% para este segmento de accionamiento.

¿Cómo influye la inversión en aguas residuales en la demanda de sopladores?

Grandes proyectos como la modernización de USD 600 millones de South Bay requieren sopladores de aireación de alta eficiencia, reforzando el tratamiento de agua como el principal segmento de uso final.

¿Qué papel juega el hidrógeno limpio para los proveedores de sopladores?

Los electrolizadores y los reformadores de bajo carbono necesitan sopladores sin aceite y compatibles con hidrógeno, abriendo una nueva y significativa corriente de aplicaciones a medida que los Estados Unidos apuntan a hasta 9 millones de toneladas anuales de capacidad para 2030.

¿Qué regiones se están expandiendo más rápido en el mercado de sopladores centrífugos?

Asia-Pacífico lidera con una CAGR proyectada del 4,47%, impulsada por las expansiones petroquímicas en India, las adiciones de refinerías en China y las inversiones en productos químicos especiales en todo el Sudeste Asiático.

Última actualización de la página el: