Tamaño y Participación del Mercado de Servicios de Ingeniería de Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

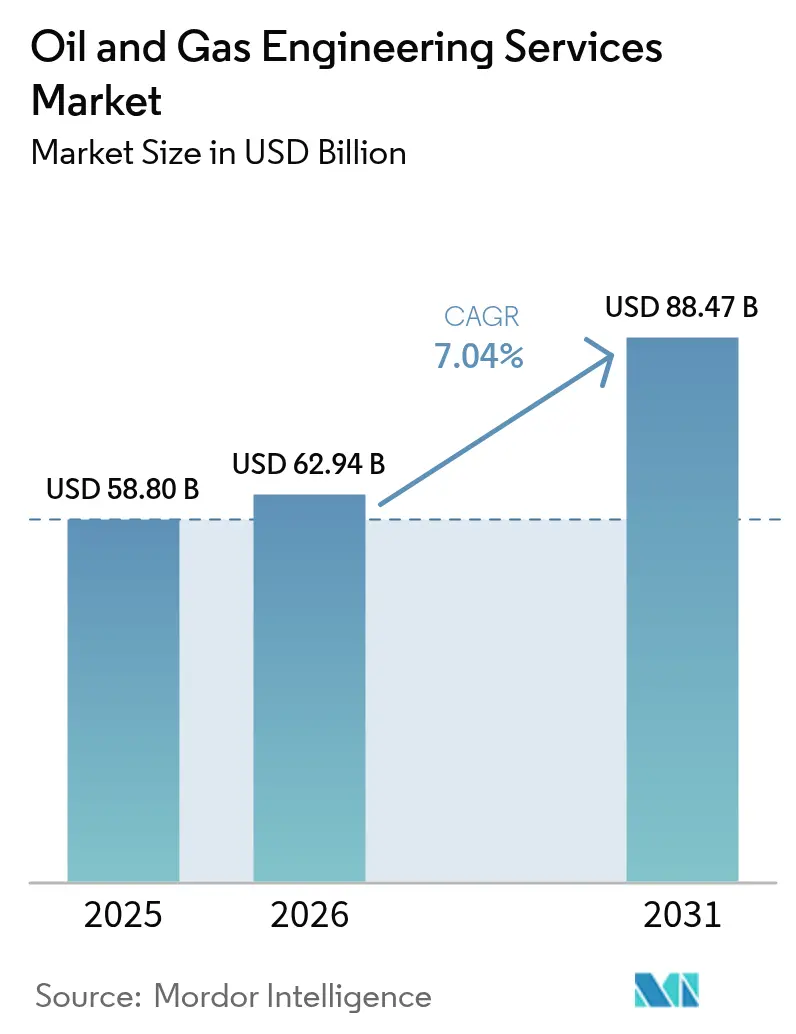

| Tamaño del Mercado (2026) | 62.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Ingeniería de Petróleo y Gas por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de ingeniería de petróleo y gas crezca de 58.800 millones de USD en 2025 a 62.940 millones de USD en 2026, y se prevé que alcance los 88.470 millones de USD en 2031 a una CAGR del 7,04% durante el período 2026-2031. La amplia adopción de gemelos digitales, los mandatos de descarbonización más estrictos y los incesantes programas de optimización de costes están acelerando la demanda de servicios, incluso cuando los operadores navegan por ciclos de materias primas volátiles. Los proyectos de aguas arriba retienen la mayor parte del gasto, aunque la modernización de aguas abajo y los complejos petroquímicos integrados marcan el ritmo de crecimiento más rápido a medida que las empresas persiguen flujos de productos de mayor valor. La ingeniería digital, que abarca desde el modelado de información de construcción hasta el análisis predictivo, está reformulando los criterios de licitación, acortando los plazos de entrega y reduciendo los costes del ciclo de vida. A nivel regional, Asia-Pacífico ancla el conjunto de demanda actual, mientras que Oriente Medio registra la trayectoria de crecimiento más sólida, impulsada por megaproyectos vinculados a la refinación, el GNL y el programa industrial NEOM.

Conclusiones Clave del Informe

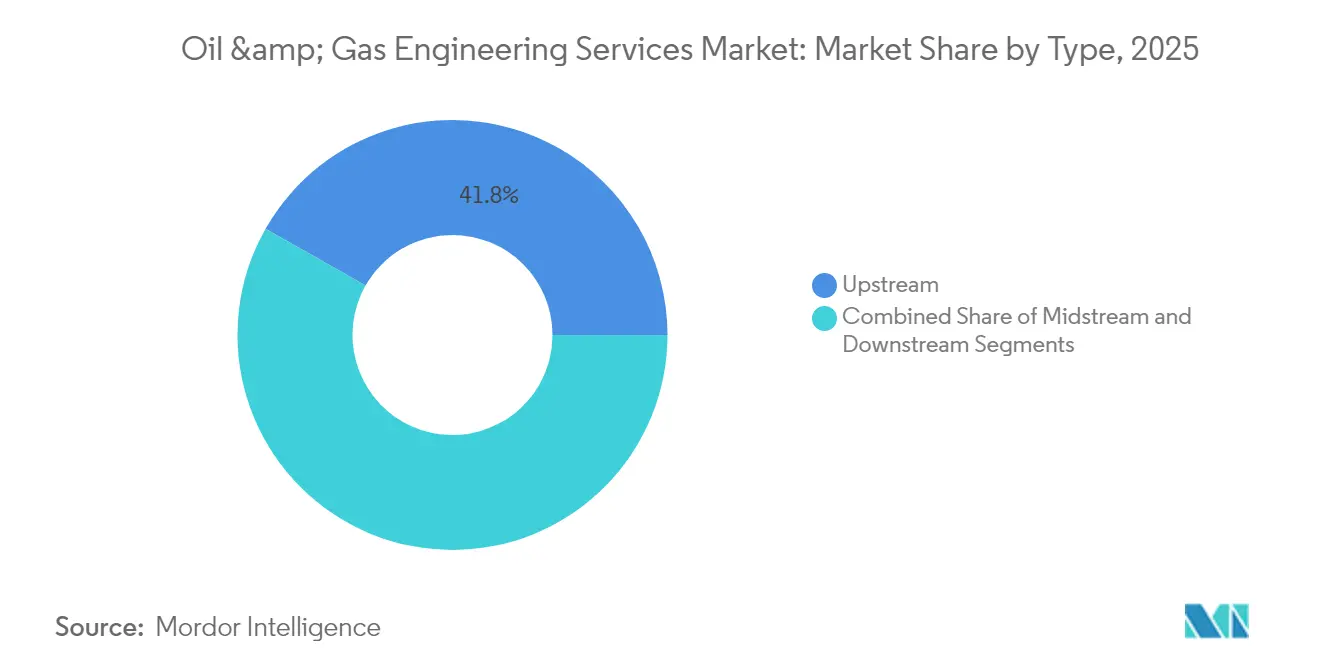

- Por tipo, los servicios de aguas arriba captaron el 41,78% de la participación del mercado de servicios de ingeniería de petróleo y gas en 2025, mientras que se proyecta que los servicios de aguas abajo se expandan a una CAGR del 7,82% hasta 2031.

- Por tipo de servicio, la ingeniería detallada y EPCm representó el 30,66% del tamaño del mercado de servicios de ingeniería de petróleo y gas en 2025, mientras que la ingeniería digital está preparada para la CAGR más rápida del 8,46% hasta 2031.

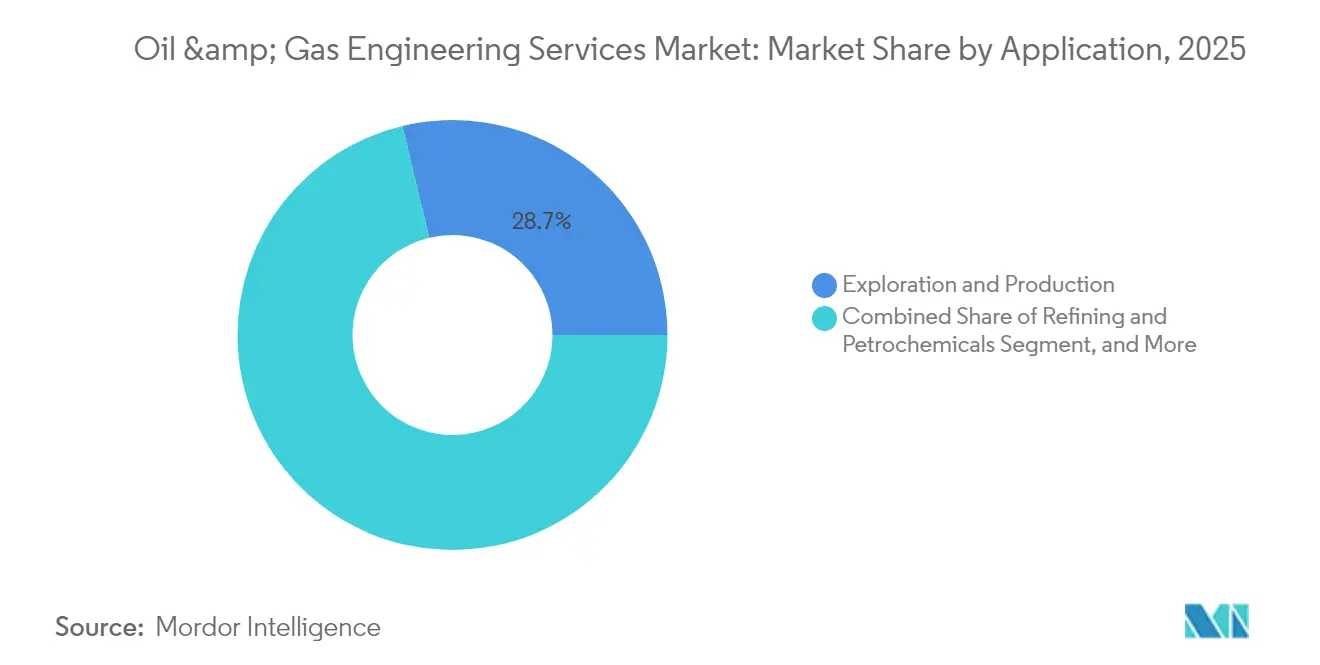

- Por aplicación, la exploración y producción representó el 28,74% del tamaño del mercado de servicios de ingeniería de petróleo y gas en 2025; se espera que la refinación y la petroquímica avancen a una CAGR del 8,91% hasta 2031.

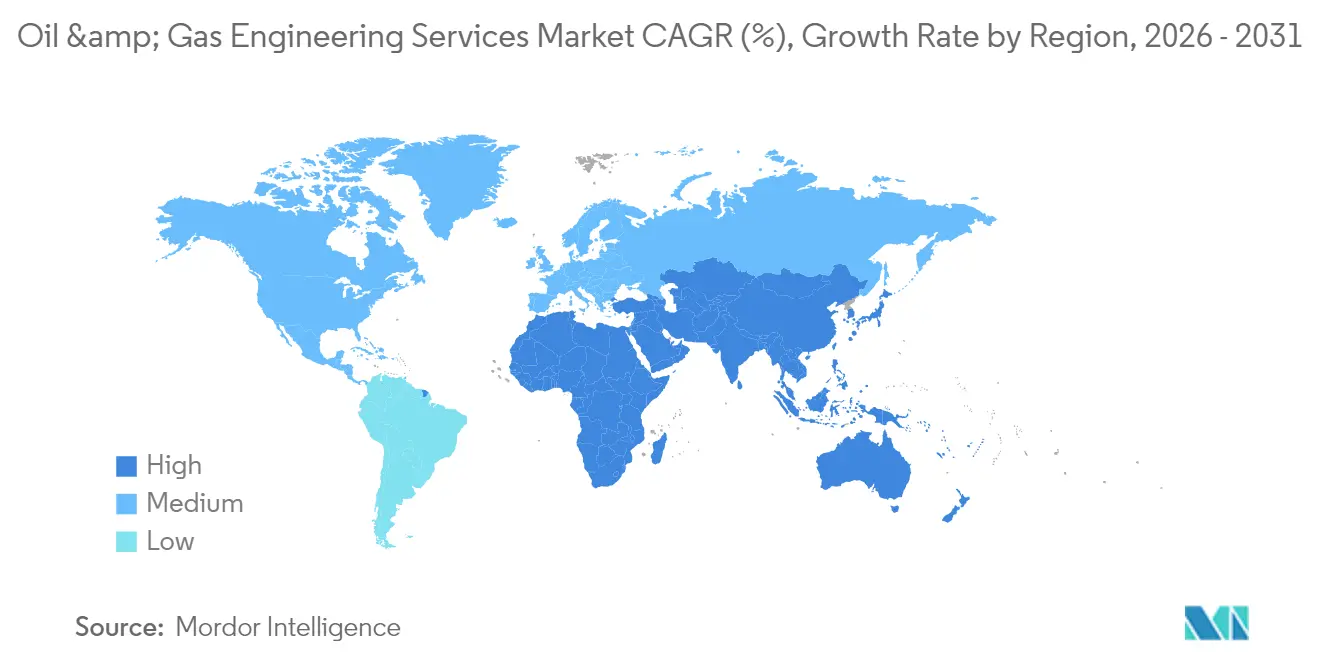

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 20,95% en 2025; se prevé que Oriente Medio se expanda a una CAGR del 8,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Ingeniería de Petróleo y Gas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adopción creciente de automatización y gemelos digitales | +1.2% | Global, ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Imperativos de optimización de costes en toda la industria | +0.8% | Global | Corto plazo (≤ 2 años) |

| Aumento de proyectos de extensión de vida de activos en campos maduros | +1.0% | América del Norte, Europa, campos maduros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de capacidad de GNL en mercados emergentes | +1.5% | África, Oriente Medio, Sudeste Asiático | Mediano plazo (2-4 años) |

| Mandatos de descarbonización (CCUS y reducción de metano) | +1.8% | Global, efecto expansivo de Europa hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la inversión privada en aguas arriba en África | +1.1% | África, ganancias tempranas en Nigeria, Angola, Mozambique | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de automatización y gemelos digitales

El gemelo digital de Shell para su instalación FLNG Prelude redujo el tiempo de ejecución del proyecto en un 18% y ahorró 45 millones de USD anuales en mantenimiento, demostrando el caso de negocio para la integración de datos en tiempo real. [1]Fuente: Royal Dutch Shell plc, "Informe Anual 2024," shell.com Los propietarios de activos especifican cada vez más los entregables de gemelos digitales en la etapa de licitación, desplazando el alcance del servicio hacia el mantenimiento predictivo y la optimización basada en escenarios. La alineación con los estándares API e ISO 55000 acelera las aprobaciones de la junta directiva y desbloquea capital para programas de transformación de mayor envergadura. Los proveedores de servicios que han invertido en plataformas de datos integradas ahora ganan contratos de mayor margen basados en resultados. Este impulso alimenta directamente la creciente demanda de profesionales en análisis avanzado dentro del mercado de servicios de ingeniería de petróleo y gas.

Expansión de capacidad de GNL en mercados emergentes

África y el Sudeste Asiático juntos cuentan con más de 180.000 millones de USD en proyectos de GNL comprometidos que requieren ingeniería especializada durante los próximos cinco años.[2]Fuente: Technip Energies Relaciones con Inversores, "Presentación para Inversores 2024," technipenergies.com La expansión del Campo Norte de Qatar por sí sola ha emitido más de 25.000 millones de USD en contratos de ingeniería que abarcan diseño detallado, apoyo a la fabricación e integración digital. Las ubicaciones en entornos hostiles aumentan la intensidad de ingeniería por unidad en un 40% en comparación con las plantas heredadas, según la Agencia Internacional de Energía.[3]Fuente: Agencia Internacional de Energía, "Perspectivas Energéticas Mundiales 2024," iea.org Una mayor complejidad se traduce en tarifas de facturación premium, lo que sostiene un crecimiento de dos dígitos para las carteras de servicios enfocadas en GNL. La tendencia ancla sólidas carteras de pedidos que amortiguan a los proveedores frente a las caídas cíclicas en el gasto de aguas arriba.

Mandatos de descarbonización (CCUS y reducción de metano)

Se proyecta que los proyectos de captura de carbono generen 12.000 millones de USD en gastos anuales de ingeniería para 2030, creando nuevas fuentes de ingresos para las empresas multidisciplinarias.[4]Fuente: ExxonMobil Corporation, "Formulario 10-K 2024," sec.gov Las normas de metano de la Unión Europea y los estándares de la Agencia de Protección Ambiental de EE. UU. requieren modernizaciones que solo ingenieros experimentados en seguridad de procesos pueden ejecutar, elevando así la demanda de experiencia escasa. Los paquetes de servicios ahora agrupan la cuantificación de emisiones, la selección de tecnología y el apoyo en permisos, lo que genera precios premium. Los operadores pagan más porque las penalizaciones diarias por incumplimiento pueden superar los 100.000 USD para instalaciones grandes. Los proveedores con un historial en infraestructura de transporte e inyección de CO₂ aseguran negocios recurrentes y refuerzan la fidelización de clientes en el mercado de servicios de ingeniería de petróleo y gas.

Imperativos de optimización de costes en toda la industria

Las oscilaciones en los precios de las materias primas llevaron a los operadores a adoptar diseño modular, ingeniería eficiente y colaboración digital que reducen las horas de ingeniería hasta en un 25%. Los precios basados en resultados vinculan los honorarios a los ahorros realizados, alineando los incentivos y reduciendo las disputas por órdenes de cambio. Los proveedores que ofrecen catálogos de equipos estandarizados reducen los ciclos de adquisición, lo que permite a los operadores recortar los plazos de entrega de proyectos entre cuatro y seis meses. La licitación competitiva ahora favorece a las empresas capaces de garantizar reducciones de costes de dos dígitos sin comprometer la seguridad. Como resultado, la capacidad de optimización de costes se ha convertido en un diferenciador clave dentro del mercado de servicios de ingeniería de petróleo y gas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Ciclicidad del precio del crudo y recortes de gastos de capital | -0.9% | Global | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en disciplinas especializadas | -0.7% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Escalada de costes de cumplimiento impulsados por ESG | -0.5% | Global, impacto temprano en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Preocupaciones por ciberseguridad y robo de propiedad intelectual en entrega remota | -0.4% | Global, afectando proyectos transfronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad del precio del crudo y recortes de gastos de capital

Los precios del petróleo que oscilaron entre 70 y 95 USD por barril en 2024 forzaron múltiples aplazamientos de proyectos, recortando el presupuesto de capital de ConocoPhillips en 1.200 millones de USD y reduciendo los contratos de ingeniería asociados en un 15%. Los operadores ahora estipulan cláusulas de alcance flexible que transfieren el riesgo a los contratistas. Las empresas con gran exposición a megaproyectos enfrentan flujos de caja irregulares y deben mantener capacidad ociosa durante las recesiones. Las cargas de trabajo más pequeñas y regionalmente diversificadas ayudan a mitigar la volatilidad de los ingresos; sin embargo, la solidez del balance sigue siendo fundamental para capear las contracciones de ciclo corto dentro del mercado de servicios de ingeniería de petróleo y gas.

Escasez de mano de obra calificada en disciplinas especializadas

Las tasas de vacantes superan el 25% para ingenieros de seguridad de procesos, subsea e integración digital, lo que infla las primas de subcontratistas en un 35% en Wood Group en 2024. El envejecimiento de la fuerza laboral en América del Norte y Europa agrava la brecha a medida que los expertos experimentados se jubilan más rápido de lo que las universidades pueden reponer el talento. La competencia de las energías renovables añade presión salarial y alarga los ciclos de contratación. Los proveedores invierten en programas de aprendizaje, pero la curva de habilidades requerida de cuatro a siete años prolonga las restricciones de capacidad. La escasez persistente amenaza los plazos de los proyectos y puede limitar el crecimiento anual de ingresos de la industria de servicios de ingeniería de petróleo y gas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de Aguas Arriba Impulsa la Base del Mercado

Los servicios de aguas arriba mantuvieron una participación de mercado del 41,78% en el mercado de servicios de ingeniería de petróleo y gas en 2025, lo que subraya la naturaleza intensiva en capital de la exploración en aguas profundas, el desarrollo de recursos no convencionales y los programas de recuperación mejorada. La evaluación continua de yacimientos y las arquitecturas de pozos complejas exigen una ingeniería integrada de subsuelo y superficie que pocos competidores pueden ejecutar a escala. Las cargas de trabajo de aguas arriba también incluyen el modelado digital del ciclo de vida del campo, que informa la optimización de la producción y extiende la duración del contrato a lo largo del horizonte de desarrollo.

El ámbito de aguas abajo, aunque más pequeño, crece más rápido a una CAGR del 7,82% a medida que las refinerías se modernizan e integran la petroquímica para maximizar los márgenes. El complejo Jazan de Saudi Aramco, valorado en 20.000 millones de USD, ejemplifica los proyectos de alto valor que impulsan el impulso de aguas abajo. Las normas ambientales más estrictas elevan los requisitos tecnológicos para la eliminación de azufre, la reducción de antorchas y la eficiencia energética, impulsando los ingresos de consultoría y ejecución. El segmento intermedio, anclado por instalaciones de GNL y gasoductos, captura aproximadamente el 27,65%, proporcionando ingresos estables de programas de infraestructura a largo plazo. En conjunto, estas dinámicas refuerzan un conjunto de oportunidades equilibrado en el mercado de servicios de ingeniería de petróleo y gas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Ingeniería Digital Acelera los Servicios Tradicionales

La ingeniería detallada y EPCm representó el 30,66% del tamaño del mercado de servicios de ingeniería de petróleo y gas en 2025, lo que refleja su indispensabilidad para la ejecución integral de proyectos. El alcance abarca el modelado 3D, el apoyo a la adquisición, la supervisión de la construcción y la puesta en marcha. Los clientes valoran a los proveedores que pueden comprimir los plazos sin comprometer la calidad, manteniendo márgenes saludables a pesar de la licitación competitiva.

La ingeniería digital, aunque con una base más pequeña, se expande a una CAGR del 8,46%. El despliegue de gemelos digitales de Worley en 150 proyectos redujo las horas de ingeniería en un 20% y aumentó la productividad de la construcción en un 15%. Estas ganancias, combinadas con perspectivas más ricas del ciclo de vida, posicionan los entregables digitales como requisitos básicos en las próximas licitaciones.

Por Aplicación: La Refinación y la Petroquímica Impulsan la Aceleración del Crecimiento

Los proyectos de exploración y producción representaron el 28,74% del tamaño del mercado de servicios de ingeniería de petróleo y gas en 2025, abarcando la caracterización de yacimientos, el diseño de pozos y el desarrollo de instalaciones de producción. Los pozos de alta presión y alta temperatura y las conexiones en aguas profundas prolongan la participación del servicio durante décadas, asegurando flujos de ingresos duraderos. El GNL y el procesamiento de gas capturan una participación significativa, impulsados por la seguridad energética y las preferencias por combustibles de menor contenido de carbono.

La refinación y la petroquímica, sin embargo, trazan el camino más rápido a una CAGR del 8,91% hasta 2031, respaldadas por las adiciones de capacidad de 1,6 millones de barriles por día de China y el impulso de autosuficiencia petroquímica multimillonario de India. Las mezclas complejas de materias primas y los imperativos de la economía circular crean necesidades de ingeniería especializadas en craqueo catalítico, producción de aromáticos y reciclaje de polímeros. Mientras tanto, las aplicaciones de gasoductos y almacenamiento completan la combinación al permitir la evacuación de crudo y la construcción de reservas estratégicas, particularmente en economías emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico lideró con el 20,95% de los ingresos globales en 2025, impulsada por inversiones masivas en refinación, petroquímica y GNL que superan los 150.000 millones de USD hasta 2030. El compromiso de neutralidad de carbono de China estimula la demanda de ingeniería en CCUS, mientras que la expansión de aguas abajo de India impulsa el diseño de unidades de proceso complejas.

América del Norte contribuyó con una participación significativa en 2025. La optimización del esquisto, las terminales de exportación de GNL y las modernizaciones de refinerías, cada una de las cuales se centra en la eficiencia energética, siguen siendo impulsores clave. Las normas de metano de la Agencia de Protección Ambiental agudizan la demanda de ingeniería de control de emisiones, y la Cuenca Pérmica sostiene considerables programas de mejora de campos maduros. Las arenas petrolíferas de Canadá impulsan proyectos de reducción de la intensidad de carbono que requieren nuevos métodos de extracción basados en solventes.

Oriente Medio y África registran conjuntamente la expansión más pronunciada con una CAGR del 8,74%. La iniciativa NEOM de Arabia Saudita, la expansión de Ruwais de ADNOC y los megaproyectos de GNL de Qatar forman una cartera de trabajo plurianual que supera los 200.000 millones de USD. El FLNG Coral Sul de África y los campos de aguas profundas nigerianos abren oportunidades premium para especialistas en entornos remotos. Europa mantiene una demanda estable a través de modernizaciones de descarbonización, extensión de la vida útil de campos en el Mar del Norte y proyectos de integración de energías renovables en el marco del Pacto Verde Europeo.

Panorama Competitivo

Los cinco principales actores juntos poseen una participación significativa del mercado de servicios de ingeniería de petróleo y gas, entre empresas de enfoque regional y especialistas digitales. La consolidación continúa a medida que los actores establecidos adquieren activos digitales o de sostenibilidad de nicho para profundizar sus propuestas de valor. La adquisición de Cognite por parte de Wood Group en 2025 por 850 millones de USD mejoró su cartera de inteligencia artificial y gemelos digitales, mientras que la diversificación de Worley hacia la ingeniería de energías renovables amplió su combinación de ingresos en la transición energética.

La ventaja competitiva proviene cada vez más de plataformas de datos propietarias, experiencia en reducción de emisiones y precios basados en resultados. Technip Energies aprovecha una extensa lista de referencias en GNL para asegurar 3.200 millones de USD para el proyecto Jafurah de Saudi Aramco, lo que ilustra el impacto de la credibilidad en el dominio en la adjudicación de megaproyectos. La gestión integrada de EPC de Fluor en la modernización de Baytown de ExxonMobil destaca la prima asociada a las modernizaciones de refinerías impulsadas por el cumplimiento normativo.

Los competidores emergentes utilizan la colaboración en la nube, el diseño guiado por inteligencia artificial y el trabajo modular compartido para ejecutar proyectos con menores gastos generales, capturando participación en licitaciones sensibles al coste. En respuesta, los gigantes establecidos mejoran su ciberseguridad, invierten en centros de entrega remota y pilotan la automatización sin código para tareas de diseño repetitivas. Los especialistas que ofrecen CCUS, reducción de metano y conversiones de biorrefinerías desbloquean nichos de alto margen. En general, el mercado de servicios de ingeniería de petróleo y gas equilibra las eficiencias de escala con la innovación ágil, recompensando a las empresas que dominan ambas dimensiones.

Líderes de la Industria de Servicios de Ingeniería de Petróleo y Gas

Wood Group PLC

Worley Limited

Technip Energies N.V.

Fluor Corporation

Saipem S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Technip Energies obtuvo un contrato EPC de 3.200 millones de USD para las instalaciones de procesamiento de gas Jafurah de Saudi Aramco.

- Agosto de 2025: Wood Group adquirió la empresa de ingeniería digital Cognite por 850 millones de USD para reforzar sus ofertas de inteligencia artificial y gemelos digitales.

- Julio de 2025: Worley completó un mandato de ingeniería y diseño de 1.800 millones de USD en la expansión Tengiz de Chevron en Kazajistán.

- Junio de 2025: Fluor aseguró un contrato integrado de ingeniería y gestión de la construcción de 2.100 millones de USD para la modernización de la refinería Baytown de ExxonMobil.

Alcance del Informe Global del Mercado de Servicios de Ingeniería de Petróleo y Gas

| Aguas Arriba |

| Intermedio |

| Aguas Abajo |

| Diseño e Ingeniería de Anteproyecto |

| Ingeniería Detallada y EPCm |

| Integridad de Activos y Mantenimiento |

| Ingeniería Digital (Modelado de Información de Construcción, Realidad Extendida, Análisis) |

| Consultoría y Asesoramiento |

| Exploración y Producción |

| Refinación y Petroquímica |

| GNL y Procesamiento de Gas |

| Gasoductos y Almacenamiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Aguas Arriba | ||

| Intermedio | |||

| Aguas Abajo | |||

| Por Tipo de Servicio | Diseño e Ingeniería de Anteproyecto | ||

| Ingeniería Detallada y EPCm | |||

| Integridad de Activos y Mantenimiento | |||

| Ingeniería Digital (Modelado de Información de Construcción, Realidad Extendida, Análisis) | |||

| Consultoría y Asesoramiento | |||

| Por Aplicación | Exploración y Producción | ||

| Refinación y Petroquímica | |||

| GNL y Procesamiento de Gas | |||

| Gasoductos y Almacenamiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de ingeniería de petróleo y gas?

El tamaño del mercado de servicios de ingeniería de petróleo y gas es de 62.940 millones de USD en 2026.

¿A qué velocidad se espera que crezca el gasto en servicios de ingeniería durante los próximos cinco años?

Se proyecta que el gasto agregado aumente a una CAGR del 7,04%, llevando el mercado a 88.470 millones de USD para 2031.

¿Qué segmento se expande más rápidamente?

El segmento de aguas abajo lidera el crecimiento con una CAGR del 7,82%, impulsado por la modernización de refinerías y la integración petroquímica.

¿Por qué son importantes los gemelos digitales para los servicios de ingeniería?

Los gemelos digitales reducen el tiempo de ejecución de proyectos hasta en un 18%, reducen los costes de mantenimiento y permiten la gestión predictiva de activos.

¿Qué región exhibe el mayor impulso de crecimiento?

Oriente Medio muestra la CAGR prevista más alta del 8,74% hasta 2031 debido a grandes megaproyectos de gas, GNL e industriales.

Última actualización de la página el: