Tamaño y Participación del Mercado de Sensores en Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores en Petróleo y Gas por Mordor Intelligence

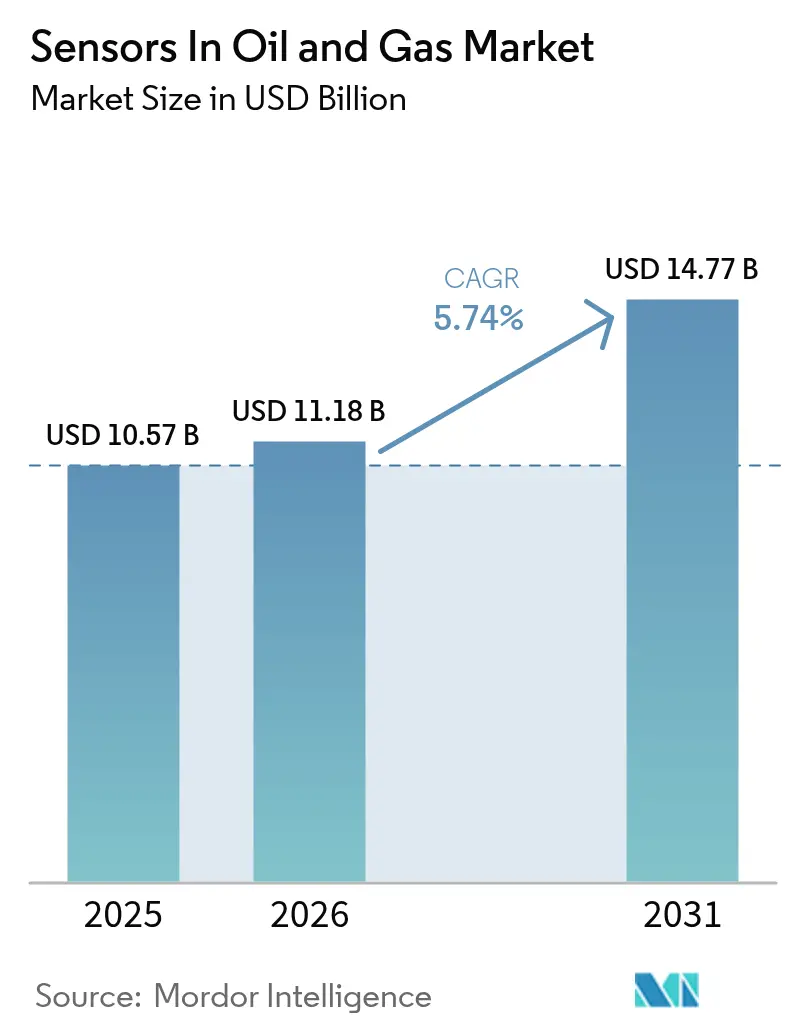

El tamaño del mercado de sensores en petróleo y gas en 2026 se estima en USD 11,18 mil millones, creciendo desde el valor de 2025 de USD 10,57 mil millones con proyecciones para 2031 que muestran USD 14,77 mil millones, creciendo a una CAGR del 5,74% durante 2026-2031. Esta tendencia al alza refleja el rápido giro de los operadores hacia estrategias de activos con enfoque digital que reducen el tiempo de inactividad, limitan las emisiones y mejoran la seguridad de los trabajadores. América del Norte ancla los ingresos globales gracias a los mandatos de automatización en esquisto, mientras que Asia-Pacífico muestra el ascenso más rápido a medida que los gobiernos vinculan las nuevas aprobaciones de capacidad a métricas de preparación digital. La demanda favorece las suites de sensores agnósticas a la plataforma que fusionan la IA de borde con protocolos inalámbricos seguros, reduciendo los costos de retrofitting en activos existentes y proporcionando visibilidad a escala empresarial. Los principales fabricantes de automatización defienden su participación a través de redes de servicio globales y portafolios certificados por IECEx, aunque los innovadores de nicho están teniendo éxito con soluciones de entornos adversos diseñadas específicamente para simplificar la cuantificación de metano y las verificaciones de integridad en aguas profundas. Dado que los gemelos digitales ahora sustentan la programación del mantenimiento, los operadores integran cada vez más sensores multiparámetro en equipos rotativos, tuberías y quemadores para lograr puntuaciones de riesgo en tiempo real y ganancias en eficiencia energética.

Conclusiones Clave del Informe

- Por tipo de sensor, los dispositivos de presión representaron el 26,35% de la participación del mercado de sensores en petróleo y gas en 2025; se proyecta que los diseños ultrasónicos crezcan a una CAGR del 6,5% hasta 2031.

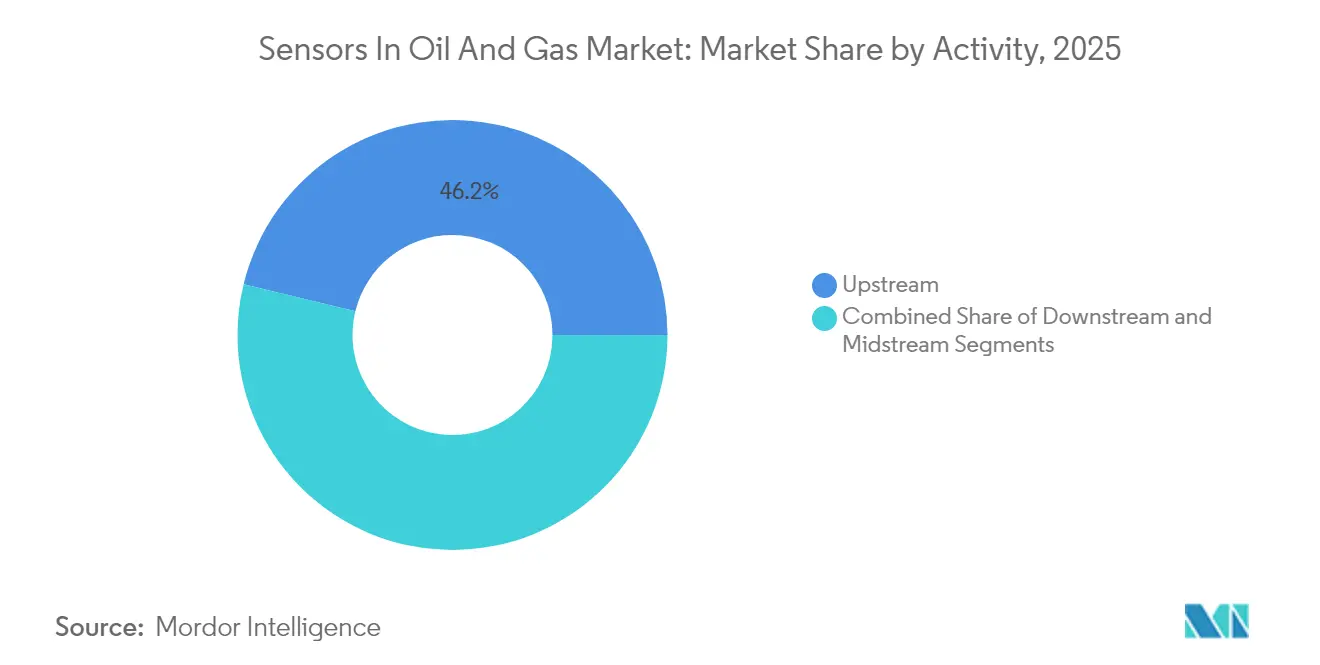

- Por actividad, el upstream representó el 46,20% de la participación del tamaño del mercado de sensores en petróleo y gas en 2025, mientras que el midstream está en posición de expandirse a una CAGR del 6,92% hasta 2031.

- Por aplicación, las plataformas de seguridad de procesos y de parada de emergencia capturaron el 34,35% de los ingresos de 2025 en el mercado de sensores en petróleo y gas; el monitoreo de emisiones avanza a una CAGR del 6,6% hasta 2031.

- Por conectividad, las redes cableadas retuvieron el 71,10% de la participación en 2025 en el mercado de sensores en petróleo y gas; se prevé que los despliegues inalámbricos registren una CAGR del 7,12% entre 2026-2031.

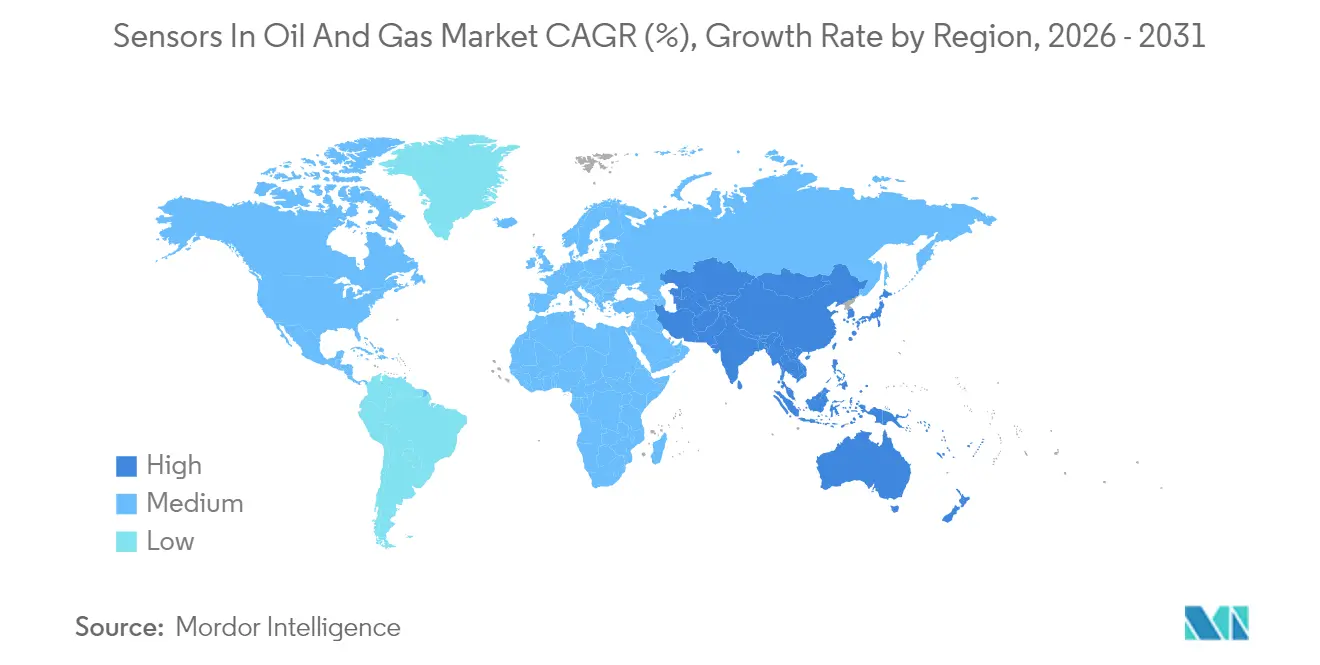

- Por geografía, América del Norte retuvo el 38,40% de la participación en 2025 en el mercado de sensores en petróleo y gas; se prevé que Asia-Pacífico registre una CAGR del 6,95% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores en Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mantenimiento predictivo habilitado por gemelos digitales | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de sistemas de instrumentación de seguridad integrados | +1.0% | Global, impulsado por regulaciones en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aceleración de proyectos en aguas profundas y subsea tras el COVID | +0.8% | Regiones offshore globales, concentradas en el Golfo de México, el Mar del Norte y Brasil | Mediano plazo (2-4 años) |

| Aumento de la automatización en esquisto en América del Norte | +0.7% | América del Norte, principalmente la Cuenca Pérmica de EE. UU. | Corto plazo (≤ 2 años) |

| Fusión de sensores con IA de borde para la integridad de activos en tiempo real | +0.9% | Global, con despliegue avanzado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos de detección de fugas de metano (OGMP 2.0, EPA, UE) | +1.1% | Global, enfoque regulatorio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mantenimiento Predictivo Habilitado por Gemelos Digitales

Las principales empresas globales ahora combinan gemelos digitales alojados en la nube con analítica de borde para anticipar fallos en bombas, compresores y turbinas. Saudi Aramco redujo las necesidades de energía en un 18% y recortó los tiempos de inspección en un 40% en Khurais al integrar miles de sensores vinculados a modelos de IA.[1]Saudi Aramco, "Digitalización de la industria del petróleo y gas e innovación en tecnología de yacimientos," ARAMCO.COM El tiempo de inactividad de los equipos rotativos, que históricamente costaba millones de USD por día, está disminuyendo a medida que los operadores programan las reparaciones basándose en puntuaciones de anomalías en lugar de intervalos de calendario. La adopción se extiende con mayor rapidez en activos offshore donde los costos logísticos multiplican las paradas no programadas. Dado que estos proyectos requieren simulación multifísica, los proveedores que integran sensores con software de modelado obtienen ventaja en la venta cruzada. La evidencia temprana de retorno sobre la inversión está desplazando las partidas presupuestarias del mantenimiento basado en el tiempo al mantenimiento basado en condición, consolidando la demanda a largo plazo de dispositivos resilientes y con autodiagnóstico.

Demanda Creciente de Sistemas de Instrumentación de Seguridad Integrados

El cumplimiento de la norma IEC 61511 ahora favorece las plataformas unificadas que convergen los lazos de gas, llama y parada de emergencia. El detector S5000 de MSA, ensamblado localmente en Arabia Saudita, extiende los intervalos de calibración a dos años mientras mantiene la certificación SIL 2.[2]Oil & Gas News, "MSA mejora la seguridad de los trabajadores con detectores de gas locales," OGNNEWS.COM Los operadores reportan menos visitas al sitio y pruebas de arranque más rápidas cuando las capas de seguridad dispares funcionan sobre un protocolo común. El impulso de inversión es mayor en refinerías y plantas de GNL en proceso de eliminación de cuellos de botella, ya que vincular la seguridad a las alarmas en tiempo real satisface tanto a aseguradoras como a reguladores. Los proveedores de soluciones con centros de fabricación local aceleran las aprobaciones en áreas peligrosas, una ventaja decisiva en los estados del Golfo que exigen valor de contenido local. La mayor conciencia del riesgo tras los recientes incidentes de quema de gas refuerza aún más la prioridad presupuestaria para las plataformas de seguridad ampliables que escalan con las expansiones de activos existentes.

Aceleración de Proyectos en Aguas Profundas y Subsea tras el COVID

Las decisiones de inversión final diferidas se están concretando ahora, reactivando la demanda de sensores clasificados para más de 1.000 bar. El acuerdo de Shell en 2024 con Baker Hughes sobre la plataforma VitalyX subraya el apetito de los operadores por instrumentación subsea lista para analítica que se entrega con doble redundancia y rutas de redundancia digital para ciclos de vida de 25 años. La capacidad de supervivencia en amplias ventanas térmicas impulsa a los proveedores hacia MEMS de silicio sobre aislante y carcasas de aleaciones exóticas. Dado que el ancho de banda en superficie es escaso, los microcontroladores integrados preprocesan las señales de vibración de alta frecuencia y química antes de la transmisión, reduciendo las cargas de datos hasta en un 70%. Los adoptantes tempranos en Brasil y Noruega confirman que dichas arquitecturas reducen los viajes de intervención de vehículos operados de forma remota, recortando el OPEX en bajos porcentajes de un solo dígito anualmente. A medida que la producción subsea se desplaza hacia centros de energía remotos, el caso de negocio para sensores autónomos habilitados por IA escala rápidamente.

Aumento de la Automatización en Esquisto en América del Norte

Los operadores de la Cuenca Pérmica ahora despliegan matrices de medición durante la perforación vinculadas a motores de geoguiado en la nube que recalibran la trayectoria de la broca en segundos. Las cadenas de DAS de fibra óptica registran impactos de fractura a lo largo de los ramales laterales, permitiendo a los ingenieros ajustar los programas de apuntalante sobre la marcha. Los prototipos de la Universidad de Nuevo México lograron una detección de metano de 5 ppm con una precisión de clasificación del 97% en pilotos de campo, ilustrando cómo la academia acelera el monitoreo de fugas rentable.[3]Universidad de Nuevo México, "Sensores Electroquímicos de Potencial Mixto en Estado Sólido," DOI.ORG Las empresas independientes con presupuestos ajustados adoptan dispositivos de borde con analítica por suscripción para evitar los ciclos de inversión de capital, apoyando una adopción más amplia en la flota. A medida que la perforación en plataformas múltiples se intensifica, los sensores de perforación a molienda se extienden a las cajas de engranajes de extracción artificial, creando un hilo de datos continuo desde el inicio de la perforación hasta el abandono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los ciclos de CAPEX upstream | -0.9% | Global, particularmente pronunciado en los yacimientos de esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en redes de sensores inalámbricos | -0.6% | Global, mayor preocupación en regiones de infraestructura crítica | Mediano plazo (2-4 años) |

| Escasez de proveedores de componentes certificados por IECEx | -0.4% | Global, más aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Límites de supervivencia de MEMS en entornos adversos | -0.3% | Aplicaciones subsea, árticas y de alta temperatura a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Ciclos de CAPEX Upstream

El despliegue de sensores a menudo depende de las fluctuaciones de los productos básicos. Durante las caídas de precios de 2020-2023, muchas empresas independientes redujeron sus presupuestos de instrumentación hasta en un 25%, aplazando las mejoras en activos existentes hasta que el WTI se estabilizó por encima de USD 70/bbl. Dado que el crecimiento del mercado de sensores en petróleo y gas depende de programas plurianuales, la turbulencia dificulta el aumento de volumen para las nuevas plataformas, alargando los horizontes de equilibrio para los proveedores. Las grandes compañías internacionales de petróleo protegen sus proyectos incorporando el OPEX en partidas de transformación digital, aunque incluso ellas realizaron la adquisición por fases para preservar el efectivo. Los proveedores contrarrestan ofreciendo modelos de arrendamiento y contratos basados en resultados que distribuyen los costos, pero la adopción sigue siendo desigual entre regiones.

Vulnerabilidades de Ciberseguridad en Redes de Sensores Inalámbricos

La expansión de las superficies de ataque atrae a adversarios sofisticados que apuntan a la tecnología operacional. Los incidentes aumentaron un 70% entre 2020 y 2023, lo que llevó a los operadores de oleoductos norteamericanos a adoptar arquitecturas de confianza cero y evaluaciones según la norma IEC 62443. La gestión de parches complica la situación en plataformas de pozos remotos donde el ancho de banda cae por debajo de 256 kbps. Los aseguradores ahora incorporan la postura de ciberseguridad en las primas, impulsando a los propietarios de activos a invertir en protocolos cifrados y detección de puntos finales. No obstante, la escasez de talento en seguridad de tecnología operacional dificulta la velocidad de despliegue, especialmente entre las empresas lideradas por compañías nacionales de petróleo en economías en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: La Presión Domina en Medio de la Innovación Ultrasónica

Los dispositivos de presión representaron el 26,35% de los ingresos de 2025, lo que subraya su omnipresencia desde el monitoreo de la válvula de estrangulamiento en la cabeza del pozo hasta los módulos de transferencia de custodia en el mercado de sensores en petróleo y gas. Los medidores ultrasónicos, aunque de menor base, se expanden a una CAGR del 6,5% a medida que los diseños no intrusivos reducen el mantenimiento y simplifican los lazos de calibración, una ventaja crítica en tuberías de GNL y multifásicas. Los instrumentos de temperatura, flujo y nivel mantienen trayectorias estables, protegidos por su papel fundamental en los cálculos de balance de masa-energía. Los sensores de vibración disfrutan de un renovado interés a medida que proliferan los programas de mantenimiento predictivo, mientras que las matrices de múltiples gases avanzan impulsadas por los mandatos de emisiones.

Los compradores favorecen cada vez más las suites de transductores consolidadas que combinan presión, temperatura y vibración en una sola carcasa, reduciendo los puntos de penetración y disminuyendo los riesgos de emisiones fugitivas. Los proveedores responden con cadenas de señal basadas en ASIC que linealizan múltiples elementos simultáneamente, reduciendo la deriva durante un horizonte de 10 años. Para las cabezas remotas, las celdas de presión MEMS optimizadas para batería ahora alcanzan corrientes de reposo inferiores a 1 µA, extendiendo la vida útil en campo más allá de cinco años en nodos inalámbricos. Los integradores aprovechan estas mejoras para presentar paneles de control unificados, facilitando la correlación de las excursiones de proceso y la fatiga crónica de los equipos en una sola interfaz.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Conectividad: La Transformación Inalámbrica se Acelera

Aunque las redes cableadas aún representan el 71,10% de los puntos finales instalados, los nodos inalámbricos están escalando a una CAGR del 7,12%, el doble del crecimiento de referencia del mercado de sensores en petróleo y gas. Los operadores priorizan las topologías de malla WirelessHART e ISA100 para las retrofits en activos existentes donde los costos de zanjeado superan los desembolsos en sensores. Las primeras redes privadas 5G en las mega-refinerías del Golfo muestran latencia determinista inferior a 5 ms, habilitando el control de lazo cerrado en lazos no críticos.

Los avances en química de baterías junto con la recolección de energía reducen los viajes de camiones de mantenimiento; la gestión inteligente de energía extiende los ciclos de trabajo de los nodos de meses a años. La seguridad sigue siendo el factor limitante, aunque los módulos de raíz de confianza a nivel de chip combinados con actualizaciones de firmware inalámbricas ahora satisfacen a los auditores de IEC 62443. A medida que los servicios de localización en tiempo real se aprovechan del mismo espectro, los operadores obtienen beneficios duales de seguridad para la fuerza laboral sin infraestructura adicional. Estas ventajas combinadas sustentan el ascenso de la conectividad inalámbrica desde el monitoreo en los extremos hasta las capas de control central hacia el final de la década.

Por Actividad: El Impulso del Midstream Toma Fuerza

El upstream aún ancla el 46,20% de los ingresos de 2025, reflejando la intensa actividad de perforación y la complejidad del yacimiento. La tecnología de terminación de pozos depende de sensores acústicos y de presión resistentes a la erosión por arena y presiones de 25.000 psi, reforzando la demanda de referencia del segmento. Sin embargo, los operadores de oleoductos están firmando contratos plurianuales de monitoreo de integridad que impulsan los ingresos del midstream a una CAGR del 6,92%, superando al mercado total de sensores en petróleo y gas.

Los reguladores estipulan inspecciones de fugas de alta frecuencia, lo que impulsa la adopción de fibra óptica distribuida y sistemas láser aerotransportados integrados con nodos terrestres. Las estaciones de compresión añaden matrices de vibración y emisiones, habilitando la reparación predictiva de sellos de gas seco. Los terminales de almacenamiento digitalizan el medición del nivel en tanques de techo flotante para reducir las pérdidas de lodos, impulsando los pedidos de instrumentos de nivel y radar. El downstream mantiene un gasto constante para la optimización de procesos y el control de quema, pero las ganancias incrementales palidecen ante el auge de la infraestructura del midstream en Asia y América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Sistemas de Seguridad Lideran el Crecimiento

Las soluciones de seguridad de procesos y de parada de emergencia capturaron el 34,35% de la facturación de 2025, subrayando las prioridades de seguridad crítica para la vida que rigen la adquisición en plantas peligrosas. Dado que las primas de seguros se vinculan directamente a las métricas de incidentes, los sensores clasificados por SIL ofrecen un retorno sobre la inversión cuantificable. El monitoreo de emisiones, sin embargo, ahora traza la curva más pronunciada a una CAGR del 6,6% a medida que la fijación de precios al carbono se extiende entre jurisdicciones, insertando cláusulas de detección continua de metano en las licencias de operación.

El monitoreo de tuberías capitaliza en el reconocimiento de patrones mediante aprendizaje automático, detectando ondas de presión indicativas de impactos de terceros en segundos. Las plataformas de optimización de perforación integran la acústica de fondo de pozo con sensores de torsión y arrastre en superficie, desbloqueando índices de rendimiento de perforación que acortan las secciones verticales en porcentajes de dos dígitos. Las sinergias entre aplicaciones emergen a medida que los motores de IA de borde procesan datos de seguridad y medioambientales de forma concurrente, reduciendo la sobrecarga de hardware mientras elevan la conciencia situacional. Los proveedores que mapean estos casos de uso convergentes están en posición de obtener una cuota de cartera desproporcionada por instalación.

Análisis Geográfico

América del Norte mantuvo el 38,40% de los ingresos de 2025, reflejando el apetito del esquisto por datos de formación y producción en tiempo real y las estrictas normas de fugas de la EPA que elevan la necesidad de detección avanzada de gas. Las grandes empresas estadounidenses lideran los despliegues digitales a escala empresarial, mientras que los operadores canadienses realizan retrofits en los upgradientes de arenas petrolíferas con instrumentos de presión y nivel para temperaturas extremadamente frías. La apertura de acreaje en México añade demanda selectiva, atemperada por obstáculos de financiación y cuellos de botella en oleoductos.

Asia-Pacífico es la arena de más rápido crecimiento del mercado de sensores en petróleo y gas a una CAGR del 6,95%, impulsada por la política de China de integrar detección inteligente en las nuevas instalaciones ecológicas y en activos existentes, y las mejoras en refinerías de India que requieren instrumentación lista para Ethernet-APL. Los terminales de importación de GNL en Indonesia y Filipinas adoptan medidores ultrasónicos de transferencia de custodia para reducir disputas por desequilibrios. El plan digital de Vietnam de 2024 para bóvedas de energía contempla un 90% de permisos en línea, lo que estimula indirectamente la adquisición de sensores para fuentes de datos en vivo.

Europa mantiene ganancias moderadas a medida que los operadores del Mar del Norte lidian con plataformas envejecidas que demandan soluciones de vibración y corrosión de alta especificación. La legislación del Pacto Verde de la UE consolida el cambio hacia el monitoreo continuo de emisiones, ampliando el gasto potencial. Los productores de Oriente Medio adoptan conceptos de refinerías faro, demostrados por las instalaciones de Aramco que muestran ahorros de energía del 18% mediante redes de sensores densas. Las cuencas nacientes de África contribuyen con pedidos de instalaciones nuevas que superan los diseños heredados de cableado fijo en favor de diseños inalámbricos con analítica de borde, preparando sus activos para los regímenes de responsabilidad climática a largo plazo.

Panorama regulatorio

Las normativas sobre metano son un factor regulatorio clave para el despliegue de sensores en activos de upstream, midstream y downstream. En Estados Unidos, la EPA finalizó vías basadas en el desempeño para la detección avanzada de metano bajo el 40 CFR 60.5398b(d) (norma final publicada el 8 de marzo de 2024). El marco permite métodos de prueba alternativos aprobados (MATM) que respaldan el monitoreo continuo y el escaneo periódico mediante tecnologías basadas en sensores, en lugar de depender únicamente de enfoques manuales tradicionales. Las instalaciones que utilizan tecnologías de monitoreo alternativas también enfrentan requisitos de informes estructurados a través de sistemas de la EPA como CEDRI, lo que refuerza la demanda de sensores capaces de generar conjuntos de datos auditables y con marca de tiempo que se integren en los flujos de trabajo de cumplimiento.

En Europa, el Reglamento de Metano de la UE (UE) 2024/1787 establece requisitos de LDAR, medición, cuantificación e informes a nivel de sitio para los operadores de petróleo y gas, incluida la verificación independiente por terceros y criterios definidos de aceptación de tecnología. El reglamento también extiende las obligaciones a la cadena de suministro mediante informes relacionados con las importaciones a partir de 2025, con plazos de verificación de equivalencia hasta 2027. Las operaciones offshore añaden una capa adicional, ya que la Oficina de Seguridad y Cumplimiento Ambiental de EE. UU. (BSEE) incorpora por referencia normas actualizadas de medición de producción y seguridad al 30 CFR Parte 250, vigentes a partir del 10 de agosto de 2026, lo que respalda instrumentación de mayor especificación y prácticas de verificación en la Plataforma Continental Exterior.

Análisis de la cadena de valor

La cadena de valor comienza con componentes especializados, incluidos elementos de detección MEMS, láseres y ópticas para la detección óptica de gases, ASIC/MCU, radios, gestión de energía, cerámicas de alta temperatura y carcasas para áreas peligrosas. Luego avanza a través del diseño y certificación de sensores OEM (IECEx, SIL/IEC 61511), la fabricación y la integración en sistemas DCS/SCADA, sistemas instrumentados de seguridad y plataformas de gestión de emisiones. El despliegue está condicionado por la cobertura de servicio y la capacidad de calibración, con grandes proveedores de automatización y empresas de servicios petroleros que agrupan sensores con servicios de ciclo de vida, análisis e informes de cumplimiento para reducir la complejidad de integración de las IOC y NOC.

El riesgo de suministro y los cuellos de botella de calificación permanecen concentrados en categorías nicho de alta fiabilidad. Los programas de sensores de fibra óptica de fondo de pozo están limitados por la capacidad especializada de las torres de estirado de fibra y por ciclos de calificación prolongados (a menudo de 12 a 18 meses) para los diseños de cables, mientras que los sustratos cerámicos de alta temperatura para transductores de presión de fondo de pozo presentan exposición a fuente única concentrada en Japón y Alemania. En el lado de la demanda, las colaboraciones y los contratos de larga duración influyen cada vez más en la contratación y la integración: el acuerdo de I+D de Emerson con Saudi Aramco de mayo de 2026 se centra en la gestión de próxima generación de la corrosión, incluido el monitoreo ultrasónico inalámbrico, mientras que SLB amplió la habilitación de edge e IIoT mediante su colaboración de junio de 2026 con Qualcomm Technologies y un contrato de siete años otorgado en junio de 2026 por Kuwait Oil Company bajo la iniciativa Ahmadi Innovation Valley. Estos acuerdos refuerzan que las plataformas, la ciberseguridad y los ecosistemas de servicio de campo pueden ser tan importantes para el control de la cadena de valor como el hardware de sensores por sí solo.

Panorama Competitivo

La concentración del mercado se sitúa en un rango medio: Honeywell, Emerson, ABB y Siemens juntos representan menos de la mitad de la facturación de 2024, aprovechando los centros globales de reparación, las suites integrales y las extensas colas de certificación. Hacen hincapié en los contratos de ciclo de vida que integran sensores, analítica y monitoreo remoto de condición, una propuesta atractiva para las compañías nacionales de petróleo con recursos limitados. Los grandes operadores multinacionales también co-invierten en ensamblaje regional; la adquisición de equipos de GNL por parte de Honeywell por USD 1.810 millones amplió su catálogo de detección criogénica y fortaleció su base instalada en Qatar y la Costa del Golfo de EE. UU.

Las empresas retadoras consolidan posiciones especializándose. Los nodos ópticos de metano de Sensirion recibieron equivalencia de la EPA, validando la tecnología de nuevos participantes en un nicho crítico de cumplimiento normativo.[4]Sensirion Connected Solutions, "Descripción General," SENSIRION-CONNECTED.COM El EXO 8 de Blackline Safety añadió detección gamma a los concentradores portátiles, captando presupuestos de respuesta a emergencias. Los consorcios académico-industriales como el proyecto de sensores electroquímicos de la Universidad de Nuevo México inyectan propiedad intelectual disruptiva en la cartera de productos, particularmente donde la sensibilidad de ultra-baja concentración en ppm es obligatoria. Las startups de software de IA de borde se asocian con fabricantes de hardware para proporcionar detección de anomalías a nivel de firmware, acortando el tiempo de comercialización para ofertas integradas.

Las barreras de entrada siguen siendo significativas: las auditorías de IECEx, la certificación de integridad de seguridad y las redes de posventa disuaden a las empresas puramente de software sin trayectoria en hardware. Sin embargo, el impulso de los operadores hacia estándares abiertos abre los ecosistemas propietarios, fomentando plataformas modulares que permiten a los compradores combinar los mejores transductores de su clase. En consecuencia, la dinámica competitiva depende de quien domine la orquestación segura de datos en flotas de múltiples proveedores más que de las especificaciones de los transductores por sí solos.

Líderes de la Industria de Sensores en Petróleo y Gas

Honeywell International Inc

TE Connectivity Ltd

Robert Bosch GmbH

ABB Ltd

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clave de oportunidad es la detección y cuantificación de metano de grado de cumplimiento, capaz de respaldar vías regulatorias basadas en el desempeño e informes estructurados. Esto está impulsando la demanda hacia conjuntos de sensores que combinan monitoreo continuo, flujos de validación y canalizaciones de datos seguras. El marco de métodos de prueba alternativos de la EPA bajo el 40 CFR 60.5398b(d) y el Reglamento de Metano de la UE (UE) 2024/1787, incluidos los informes relacionados con importaciones a partir de 2025, crean espacio para proveedores capaces de entregar datos de sensores auditables, control de calidad automatizado y una integración en sistemas empresariales de cumplimiento. También existe un impulso a nivel de producto detrás de este cambio, como la obtención por parte de Sensirion Connected Solutions de la aprobación de la EPA de EE. UU. para su monitor inalámbrico de metano Nubo Sphere (abril de 2025), lo que refuerza la preferencia de compra por soluciones alineadas con métodos reconocidos por los reguladores.

Otra oportunidad implica escalar operaciones autónomas y remotas que requieren mayores volúmenes de detección multiparamétrica, especialmente para activos offshore y de difícil acceso, donde las restricciones de mano de obra y logística elevan el valor del control en bucle cerrado y la gestión remota de la integridad. Los despliegues recientes muestran cómo la modernización de controles, el análisis en el borde (edge) y las plataformas de datos aumentan la utilización de sensores: Halliburton y Eni informaron un despliegue pionero en la industria de automatización de plataformas en bucle cerrado en aguas offshore de Indonesia utilizando la plataforma LOGIX (julio de 2026), y Schneider Electric y Bilfinger implementaron EcoStruxure Automation Expert en una boya de instalación normalmente no tripulada en el Mar del Norte (junio de 2026). Los ciclos de contratación más largos también se reflejan en las adjudicaciones de proyectos, incluida la selección de Yokogawa como contratista principal de automatización para el proyecto de GNL Commonwealth de 13.000 millones de USD en Luisiana (julio de 2026), lo que respalda la demanda derivada de sensores certificados en seguridad, medición y monitoreo de condición. Alianzas como la I+D en monitoreo de corrosión de Emerson y Saudi Aramco (mayo de 2026) apuntan a un gasto continuo en instrumentación ultrasónica inalámbrica y centrada en la integridad para programas de fiabilidad en instalaciones existentes (brownfield) y subacuáticas.

Desarrollos recientes del sector

- Marzo de 2026: Honeywell lanzó su Sensor de Gas Hidrocarburo NDIR Serie 4, diseñado para monitorear gases inflamables como metano, propano y butano en entornos industriales. El producto apunta a una mayor fiabilidad en condiciones adversas mediante características de diseño destinadas a reducir los efectos de la condensación, respaldando casos de uso de detección de gases más continuos en refinerías e instalaciones de procesamiento.

- Diciembre de 2025: Robert Bosch GmbH confirmó la implementación de la Gestión Integrada del Desempeño de Activos (IAPM) y gemelos digitales híbridos para ADNOC Offshore, con el fin de unificar la inteligencia de maquinaria en las operaciones offshore. Esto fortalece el vínculo entre los sensores de campo y las capas de desempeño empresarial, aumentando el valor de la detección interoperable y los datos contextualizados de activos en los flujos de trabajo de mantenimiento offshore.

- Septiembre de 2024: TE Connectivity completó la adquisición de Sense Eletronica Ltda, un fabricante brasileño de sensores de automatización de fábricas y procesos. El acuerdo amplía la presencia regional de TE Connectivity y su capacidad de producto local para la detección industrial, respaldando un suministro, servicio y personalización más cercanos al cliente para las industrias de proceso, incluidas el petróleo y el gas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los sensores utilizados en las operaciones de petróleo y gas para medir, detectar y monitorear parámetros físicos o químicos que respaldan la seguridad, el control y el desempeño de los activos en instalaciones terrestres y marinas.

Exclusiones de alcance: excluimos las plataformas de hardware y software de TI de propósito general que no funcionan principalmente como dispositivos de detección (incluidas las herramientas de análisis independientes).

Descripción general de la segmentación

- Por Tipo de Sensor

- Gas

- Temperatura

- Ultrasónico

- Presión

- Flujo

- Nivel

- Vibración

- Por Conectividad

- Cableado

- Inalámbrico

- Por Actividad

- Upstream

- Midstream

- Downstream

- Por Aplicación

- Seguridad de Procesos y ESD

- Monitoreo de Tuberías

- Optimización de Perforación

- Monitoreo de Emisiones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del modelo y establecer límites prácticos sobre qué se considera un sensor de petróleo y gas frente a elementos de automatización adyacentes. Consultamos fuentes públicas como la Administración de Información Energética de EE. UU. (EIA), la Agencia Internacional de Energía (IEA) y la Oficina de Estadísticas Laborales de EE. UU. (para señales de precios industriales y salarios), junto con la OSHA y orientaciones de seguridad similares, así como organismos comerciales que publican notas sobre instrumentación y seguridad de procesos.

Paralelamente, revisamos informes anuales de empresas, presentaciones de estilo 10-K, presentaciones a inversores, catálogos de productos y coberturas de prensa creíbles para comprender dónde se están desplegando los sensores, cómo funcionan los ciclos de compra y qué impulsa la demanda de reemplazo. Se utilizaron suscripciones de pago seleccionadas únicamente para acelerar las verificaciones financieras de empresas, las búsquedas de patentes y los cruces de datos de envíos o comercio cuando una serie pública estaba incompleta. Esta lista de fuentes no es exhaustiva, y se utilizaron referencias adicionales durante el estudio para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de sensores, integradores de sistemas, participantes de EPC y operadores de activos en las actividades de upstream, midstream y downstream. Cubrimos los principales centros de demanda en APAC, EMEA y las Américas para poder poner a prueba los supuestos de tasa de adopción, los ciclos de reemplazo y la evolución del precio de venta promedio, y ajustarlos cuando las respuestas apuntaban consistentemente a un comportamiento de mercado diferente.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 20% | APAC: 46% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 25% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 55% | Américas: 19% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los indicadores de actividad de petróleo y gas se convierten en un grupo de demanda de detección direccionable, que luego se divide según dónde se utilizan los sensores en el campo. Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados, verificaciones de canal con integradores y rangos simples de precio de venta promedio (ASP) multiplicados por volumen para categorías comunes de sensores.

Los insumos se eligen porque son visibles y explicables, incluso cuando las divulgaciones de las empresas son desiguales. El modelo utiliza indicadores como el capex de upstream y la actividad de perforación, las adiciones de tuberías y los programas de integridad, las tendencias de rendimiento de refinerías y petroquímicas, las necesidades de monitoreo de seguridad y emisiones, y el cambio observado hacia la detección inalámbrica y multiparamétrica. Las previsiones se generan mediante análisis de escenarios respaldados por opiniones de expertos sobre la sensibilidad al precio del petróleo y el momento de los proyectos, luego se combinan con una verificación de regresión ligera sobre algunas variables macro y de actividad para evitar sobrerreaccionar ante picos de un solo año. Cuando falta una visión de abajo hacia arriba para un tipo de sensor nicho o una geografía específica, aplicamos un proxy basado en casos de uso similares, y mantenemos el ajuste solo después de que pasa las verificaciones de razonabilidad basadas en entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza en pasos para que el número final no dependa de un solo supuesto. Comparamos los resultados con señales independientes como la dirección del capex de petróleo y gas, indicios de gasto en automatización y el ritmo esperado de mantenimiento y reemplazo de la instrumentación de campo, y luego revisamos cualquier variación importante volviendo a verificar las series de impulsores y recontactando fuentes cuando es necesario.

Antes de la aprobación final, el modelo es revisado por otro analista para detectar problemas de unidades, desajustes en el momento de conversión de divisas y saltos inusuales entre regiones o actividades. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando eventos materiales cambian la demanda a corto plazo, como grandes retrasos de proyectos, cambios regulatorios vinculados a la seguridad o las emisiones, o movimientos sostenidos en los precios de las materias primas. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de sensores de petróleo y gas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para sensores en petróleo y gas pueden parecer muy distantes entre sí porque cada editor establece sus propias reglas de conteo y el momento de precios y conversiones. Las diferencias generalmente provienen de qué se incluye como sensor, cómo se ponderan las actividades de upstream y downstream, y si el número está anclado a una señal de demanda reciente o a un promedio más largo.

Los principales factores de diferencia suelen ser el alcance y el tratamiento de los elementos de automatización adyacentes, como los transmisores incluidos en sistemas de control, los paquetes completos de monitoreo de condición o el hardware IIoT más amplio que no es principalmente un dispositivo de detección. Los resultados también pueden variar cuando las empresas aplican supuestos de crecimiento agresivos para la adopción inalámbrica, utilizan diferentes métodos de progresión del precio de venta promedio o convierten las divisas usando un mes o promedio anual diferente, lo que cambia el valor en USD reportado.

En el modelo de Mordor Intelligence, el total se construye alrededor de dispositivos sensores desplegados en actividades de upstream, midstream y downstream, y el hardware de automatización adyacente solo se cuenta cuando cumple principalmente una función de detección, lo que ayuda a mantener el número trazable a impulsores de demanda claros.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,18 mil millones de USD (2026) | |

| Consultora Global A | 11,41 mil millones de USD (2025) | Utiliza un año base diferente y se presenta con un enfoque de aplicación más amplio que puede combinar los ingresos por sensores con paquetes de monitoreo de condición y monitoreo remoto, lo que modifica el valor contabilizado incluso cuando la lista de tipos de sensores parece similar. |

| Consultora Regional B | 4,80 mil millones de USD (2024) | Parece tratar el mercado como un conjunto más reducido de ingresos por sensores, con poca claridad sobre si upstream, midstream y downstream se contabilizan por completo y si los sensores multiparamétricos y certificados en seguridad se incluyen de manera consistente entre regiones. |

La tabla muestra que la dispersión se explica principalmente por lo que se trata como un conjunto de ingresos exclusivamente de sensores frente a soluciones de monitoreo agrupadas, y por el año base utilizado para los precios y el momento de conversión de divisas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto para los despliegues globales de sensores en petróleo y gas para 2031?

Se proyecta que el mercado de sensores en petróleo y gas alcance USD 14,77 mil millones para 2031.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico lidera con una CAGR del 6,95% hasta 2031, impulsada por expansiones de refinerías y mandatos digitales.

¿Qué tipo de sensor se expande más rápidamente?

Se prevé que los dispositivos ultrasónicos crezcan a una CAGR del 6,5% debido a su capacidad de medición de flujo no invasiva.

¿Por qué las redes inalámbricas están ganando terreno?

Los nodos inalámbricos ofrecen retrofits flexibles, menores costos de cableado y ahora cumplen con los estándares de seguridad y latencia adecuados para el monitoreo crítico.

¿Cómo influyen las regulaciones de emisiones en la adopción?

Los nuevos mandatos de fugas de metano requieren monitoreo continuo, acelerando la demanda de sensores ópticos y electroquímicos avanzados.

Última actualización de la página el: