Tamaño y Cuota del Mercado de Vehículos de Combustible Flexible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

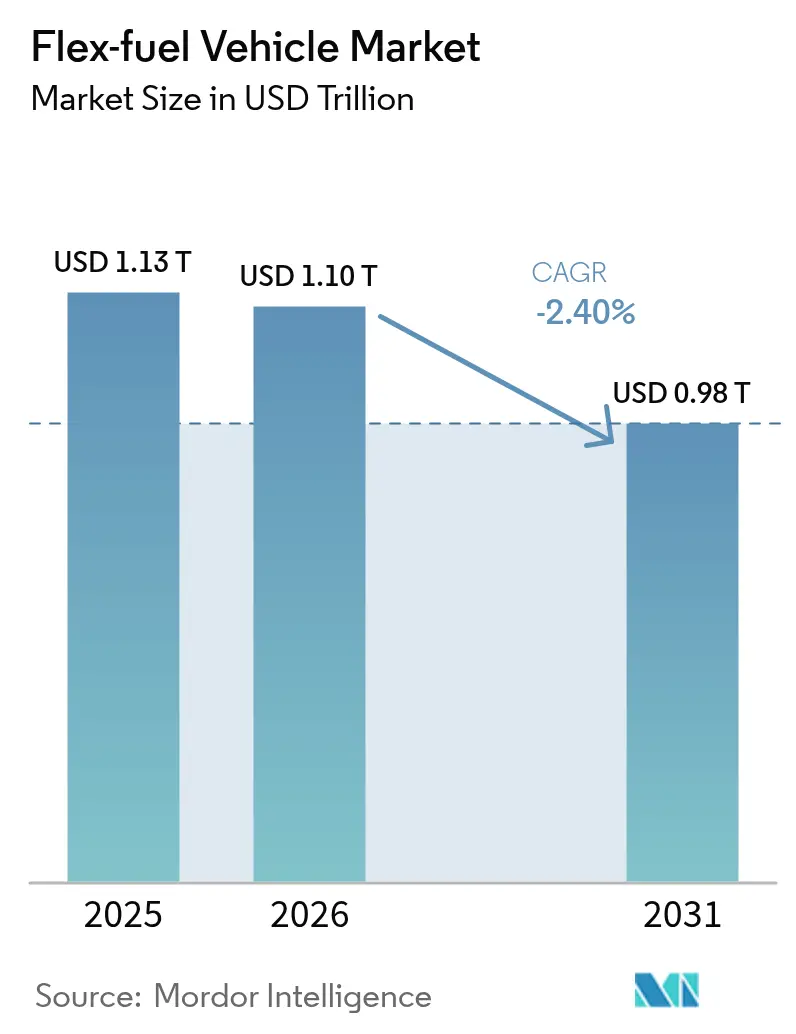

| Tamaño del Mercado (2026) | 1.1 Billones de dólares |

| Tamaño del Mercado (2031) | 0.98 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | -2.40% CAGR |

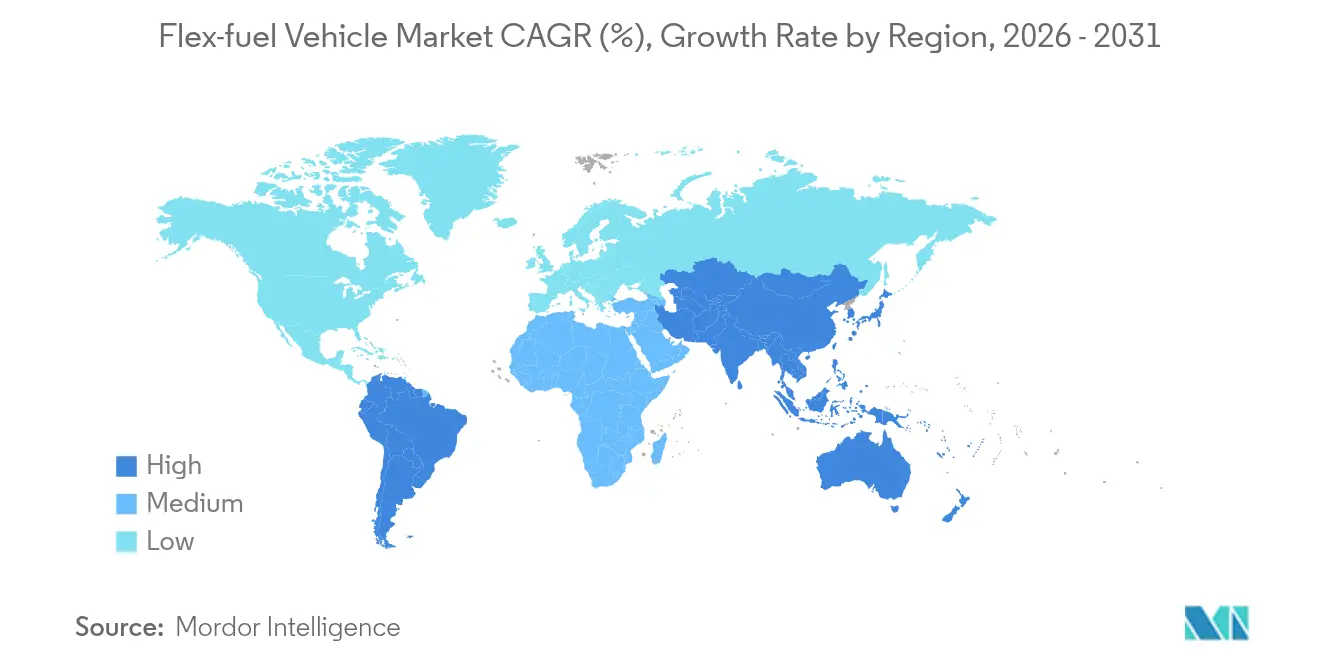

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Sur |

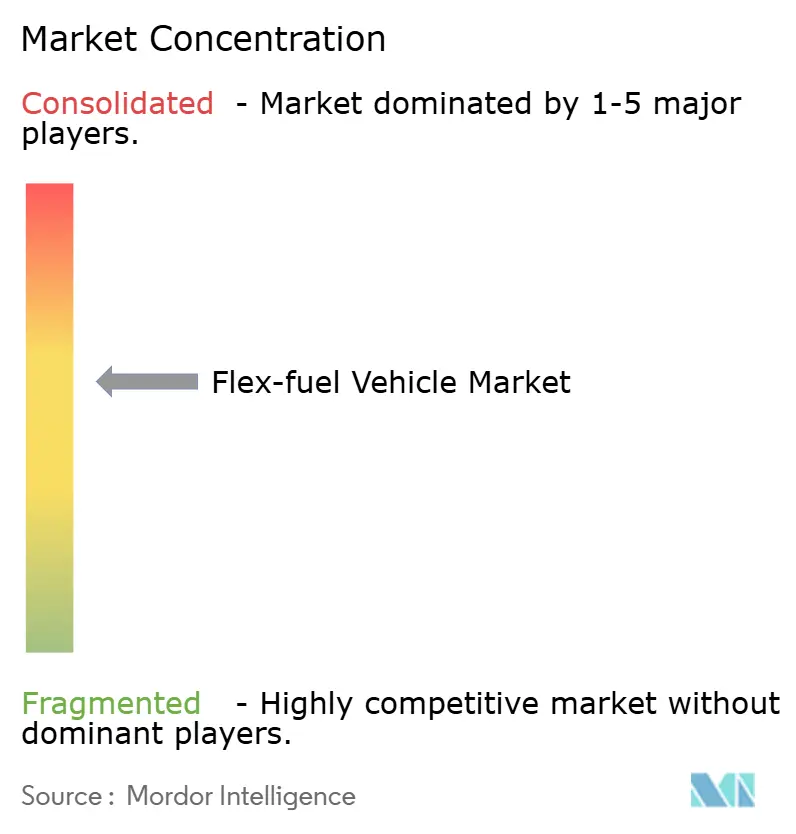

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Combustible Flexible por Mordor Intelligence

El tamaño del Mercado de Vehículos de Combustible Flexible en 2026 se estima en 1.102,88 miles de millones de USD, creciendo desde el valor de 2025 de 1.130 miles de millones de USD con proyecciones para 2031 que muestran 976,12 miles de millones de USD, creciendo a una CAGR de -2,4% entre 2026 y 2031.

La contracción refleja el acelerado giro del sector automotriz hacia trenes de propulsión eléctricos de batería y el endurecimiento de las regulaciones que favorecen las soluciones de cero emisiones en el tubo de escape sobre la mezcla de biocombustibles. Los fabricantes de equipos originales están revisando la asignación de capital a medida que las plataformas eléctricas capturan la mayor parte de la inversión en nuevos modelos, mientras que instrumentos de política como la prohibición de motores de combustión de la Unión Europea para 2035 y las cuotas de vehículos de nueva energía de China profundizan los vientos estructurales en contra. América del Sur sigue siendo el bastión del mercado de vehículos de combustible flexible, anclado por los incentivos de créditos de carbono RenovaBio de Brasil, aunque incluso esta región enfrenta renovaciones de flota más lentas a medida que aumenta la penetración de los vehículos híbridos eléctricos. Los automóviles de pasajeros conservan ventajas de escala que protegen al segmento de una pérdida de volumen más pronunciada, pero las flotas comerciales se desaceleran más rápidamente porque los modelos de costo total de propiedad favorecen cada vez más la electrificación. En general, la relevancia estratégica del mercado está pasando de una oportunidad de crecimiento a una cobertura de transición en medio de una agenda de descarbonización que prioriza la electrificación directa.

Conclusiones Clave del Informe

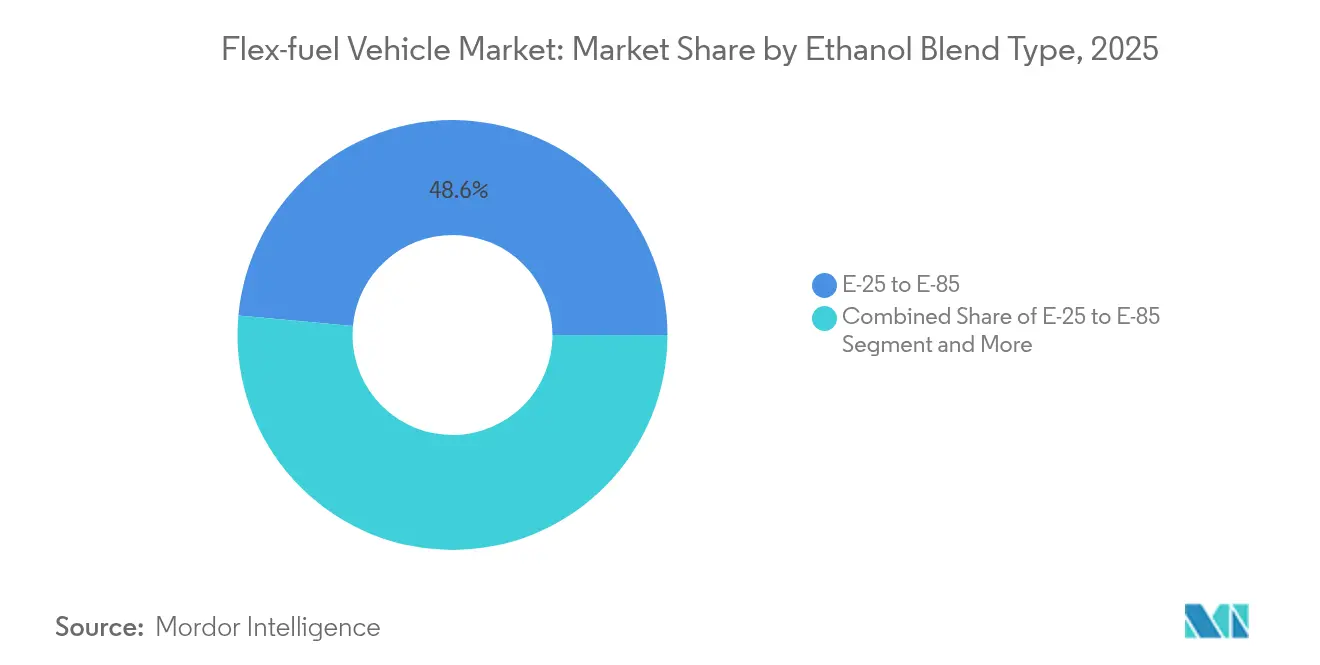

- Por tipo de mezcla de etanol, el segmento de E-25 a E-85 mantuvo el 48,55% de la cuota del mercado de vehículos de combustible flexible en 2025 y está retrocediendo a una CAGR de -2,30% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una cuota de ingresos del 64,52% en 2025, mientras que los vehículos de servicio pesado y los autobuses registraron la caída más pronunciada con una CAGR de -2,37% hasta 2031.

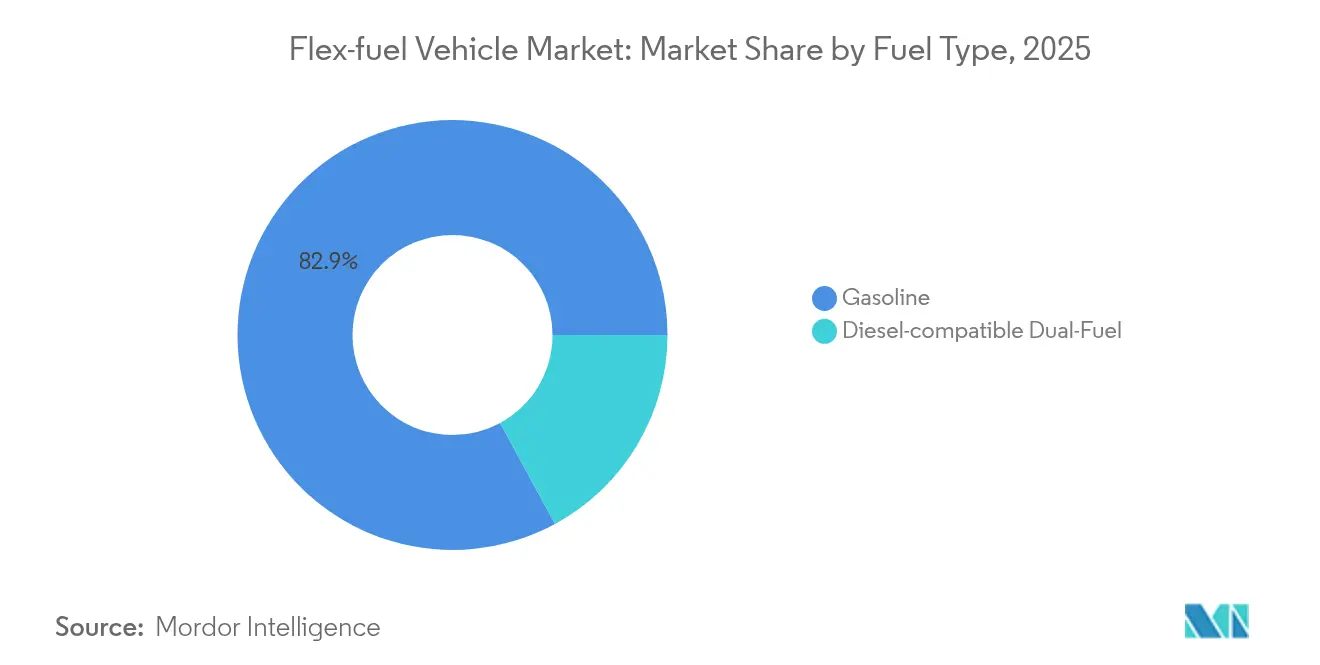

- Por tipo de combustible, los sistemas compatibles con gasolina representaron el 82,91% del tamaño del mercado de vehículos de combustible flexible en 2025 y se prevé que caigan a una CAGR de -2,34% hasta 2031.

- Por canal de ventas, las soluciones instaladas de fábrica por el fabricante de equipos originales representaron el 72,68% de los ingresos de 2025; los kits para el mercado de accesorios posventa, aunque menores, están moderándose a una CAGR ligeramente más lenta de -2,27%.

- Por geografía, América del Sur capturó el 42,10% de la cuota regional en 2025; Asia-Pacífico es la geografía con el declive más rápido con una CAGR de -2,23% para el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos de Combustible Flexible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lanzamientos Globales de E-10/E-15 | +0.8% | Global, con ganancias tempranas en India, Indonesia y Filipinas | Mediano plazo (2-4 años) |

| Primas de Créditos de Carbono RenovaBio en Brasil | +0.6% | Núcleo de América del Sur, con efectos secundarios hacia Argentina | Largo plazo (≥ 4 años) |

| Inflexión de Precio del Etanol Celulósico | +0.5% | América del Norte, potencial de exportación a la UE | Largo plazo (≥ 4 años) |

| Estrategia de Combustible Flexible de los Fabricantes de Equipos Originales para Cubrir la Incertidumbre de las Políticas sobre Vehículos Eléctricos | +0.4% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Kits de Inyección de Combustible en Puerto de Nueva Generación | +0.3% | Enfoque en el mercado de accesorios posventa de América del Norte y la UE | Mediano plazo (2-4 años) |

| Deflación del Costo de Postratamiento Compatible con Etanol | +0.2% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Lanzamientos globales de E-10/E-15 en naciones en desarrollo

La expansión de los mandatos de mezcla en India, Indonesia y Filipinas está elevando la demanda de etanol a medida que los responsables de políticas buscan seguridad energética y diversificación de los ingresos agrícolas. El impulso de India hacia una mezcla de una quinta parte para 2026 está convirtiendo al país de exportador de maíz en importador neto, lo que estrecha el suministro global de materias primas.[1]Indian Oil Corporation, "Hoja de Ruta de Mezcla de Etanol," iocl.com. La hoja de ruta de Japón para E-10 para 2030 y E-20 para 2040 subraya una estrategia asiática coordinada que preserva las opciones de combustión interna mientras la infraestructura de vehículos eléctricos escala. La competencia de materias primas con los sectores avícola y ganadero está elevando los precios de los insumos, exponiendo el delicado equilibrio entre la política de combustibles y la seguridad alimentaria. Las empresas nacionales de petróleo siguen siendo facilitadores críticos de la logística y los precios, ayudando a mitigar las restricciones de distribución regionales. En conjunto, estos programas generan reducciones incrementales de CO₂ en el tubo de escape, pero tienen dificultades para revertir la contracción del mercado de vehículos de combustible flexible en medio de incentivos simultáneos para vehículos eléctricos.

Primas de créditos de carbono RenovaBio de Brasil

RenovaBio establece referencias de créditos de carbono basadas en el ciclo de vida que monetizan cada ganancia de eficiencia incremental a lo largo de la cadena de suministro del etanol. Las primas por los certificados CBIO de bajo carbono alcanzaron 115 USD por tonelada de CO₂e a principios de 2025, añadiendo flujos de ingresos rentables a las plantas de etanol de caña de azúcar y maíz.[2]Agência Nacional do Petróleo (ANP), "Datos del Mercado CBIO de RenovaBio," anp.gov.br. La expansión en el Centro-Oeste de Brasil ya ha dado lugar a 25 molinos de etanol de maíz en operación y otros 15 en construcción, elevando la producción total a 8.200 millones de litros para la cosecha 2024/25. El marco tecnológicamente neutral de la política favorece a los productores de mejor desempeño, incentivando los insumos de agricultura de precisión y los sistemas de recuperación de calor residual. El respaldo de Petrobras a mezclas de etanol más altas bajo la ley «Combustible del Futuro» señala un apoyo estatal sostenido para esta vía. Si bien RenovaBio suaviza la volatilidad de los ingresos vinculada a los precios del azúcar, no puede compensar completamente el cambio macroeconómico hacia las alternativas eléctricas.

Inflexión de precio del etanol celulósico tras el crédito 45Z de los EE. UU.

El Crédito de Producción de Combustible Limpio 45Z de la Ley de Reducción de la Inflación de los EE. UU. otorga hasta 1,00 USD por galón para combustibles con una puntuación inferior a 50 kg de CO₂e/mmBTU, lo que mejora considerablemente la economía del etanol a base de residuos agrícolas. POET y otros productores han anunciado planes para escalar la producción celulósica para 2027, elevando simultáneamente el empleo rural y las reducciones de carbono.[3]POET, "Comunicado de Prensa sobre Expansión Celulósica," poet.com. El incentivo recompensa la innovación en materias primas, incluida la biomasa de cultivos de cobertura invernal y el sorgo energético, lo que potencialmente estrecha la brecha de costos con el etanol de maíz. Sin embargo, el crédito expira después de 2027, lo que presiona a los desarrolladores a acelerar los plazos de implementación comercial. El potencial de exportación a regiones con fijación de precios al carbono, como la UE, añade un mayor potencial alcista si se resuelven los obstáculos logísticos.

Estrategia de combustible flexible de los fabricantes de equipos originales para cubrir la incertidumbre de las políticas sobre vehículos eléctricos

Los fabricantes de vehículos están manteniendo viva la capacidad de combustible flexible para preservar opcionalidad a medida que evolucionan las señales regulatorias globales. Stellantis se comprometió a desarrollar plataformas Bio-Híbridas que combinan motores de etanol con asistencia eléctrica de 48 V, salvaguardando el cumplimiento en regiones donde la preparación de la red eléctrica se rezaga. La alianza de General Motors con Coskata apunta a etanol por debajo de 1 USD por galón, asegurando combustible de bajo costo para futuros modelos con capacidad de combustible flexible. Toyota, en colaboración con ENEOS e Idemitsu, está avanzando en mezclas de combustibles sintéticos y biocombustibles para complementar su línea de vehículos eléctricos de batería. Estas estrategias diversificadas ofrecen protección contra reversiones de políticas, particularmente después de transiciones políticas, y se alinean con mercados donde los combustibles líquidos bajos en carbono siguen siendo competitivos en costos. Sin embargo, el capital sigue siendo finito, y el aumento de las inversiones en baterías inevitablemente reduce los fondos disponibles para la investigación y el desarrollo de motores de combustión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos Acelerados de Adopción de Vehículos Eléctricos | -1.2% | Núcleo en Europa y China, con efectos secundarios hacia los mercados globales | Corto plazo (≤ 2 años) |

| Reasignación del Gasto de Capital de los Fabricantes de Equipos Originales | -0.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Limitación de Materias Primas para Etanol | -0.4% | Regional, afectando a las zonas de maíz y caña de azúcar | Corto plazo (≤ 2 años) |

| Picos de Emisiones en Arranque en Frío | -0.3% | Regiones del norte, Escandinavia, Canadá, Rusia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos acelerados de adopción de vehículos eléctricos en Europa y China

La prohibición de motores de combustión de la Unión Europea para 2035 y las escalantes cuotas de vehículos de nueva energía de China están redirigiendo la inversión de los fabricantes de automóviles hacia la electrificación total. Las marcas chinas ya ocuparon el 7,9% de las ventas de vehículos eléctricos de batería en la UE en 2023 y podrían capturar el 20% para 2027, amplificando la presión competitiva. Se prevé que el mercado europeo de vehículos eléctricos crezca exponencialmente para 2030, un imán financiero que drena capital de las plataformas de biocombustibles. La ventaja de costos de China hace que las estrategias de combustible flexible parezcan económicamente inferiores, reforzando un bucle de retroalimentación de política, infraestructura y preferencia del consumidor. A medida que las redes de carga pública se expanden, la ansiedad por la autonomía disminuye, erosionando aún más la capacidad defensiva del combustible flexible. Esta restricción resta la mayor cuota individual a la CAGR del mercado de vehículos de combustible flexible.

Reasignación del gasto de capital de los fabricantes de equipos originales hacia plataformas de vehículos eléctricos de batería

Honda destinó 10 billones de JPY hasta 2036 para asegurar una combinación de ventas completamente eléctrica y de pilas de combustible para 2040. Volkswagen canalizará una cantidad masiva entre 2025 y 2029 hacia la electrificación y los segmentos de baterías. La estrategia «Hyundai Way» de Hyundai busca 2 millones de ventas de vehículos eléctricos en 2030, sin dejar una línea presupuestaria explícita para la investigación y el desarrollo de combustible flexible. A medida que los costos de las baterías disminuyen, la tasa de rentabilidad requerida para las opciones alternativas de combustión aumenta, lo que obliga a los consejos de administración a priorizar las arquitecturas eléctricas escalables. Los inversores realizan un seguimiento de las métricas ESG que favorecen las cero emisiones en el tubo de escape, creando riesgos de reputación para las empresas que asignan gasto de capital incremental a motores de combustible líquido. Esta reasignación de capital comprime estructuralmente los flujos de productos para los modelos de combustible flexible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mezcla de Etanol: Las Mezclas de Rango Medio Permanecen como Punto de Anclaje

La categoría E-25 a E-85 mantuvo el 48,55% del tamaño del mercado de vehículos de combustible flexible en 2025 y se prevé que retroceda a una CAGR de -2,30% hasta 2031. Las mezclas moderadas prosperan en las bombas de las estaciones de servicio existentes y en las calibraciones de motores que evitan cambios de hardware costosos. La evaluación de Brasil de la gasolina E30 se alinea con este punto óptimo, aprovechando una flota de 20 millones de vehículos que se adapta sin problemas a los diferentes contenidos de etanol. Las rápidas ventas minoristas de E85 en California subrayan cómo los incentivos fiscales y de precios regionales pueden orientar a los conductores hacia mezclas de biocombustibles más altas cuando la economía lo permite. Sin embargo, la investigación indica que el E30 se sitúa en el punto de inflexión para el control de la preignición a baja velocidad, donde un mayor contenido de etanol aumenta la complejidad de la programación del motor y el riesgo de arranque en frío. Este techo práctico guía las decisiones de diseño de los fabricantes de equipos originales y mantiene las mezclas de rango medio como el estándar predeterminado de la industria durante el período de transición.

Las mezclas altas por encima de E85, aunque muestran el máximo contenido renovable, exigen redes de combustible dedicadas y conllevan penalizaciones de densidad energética que reducen la autonomía de conducción. Las mezclas de nivel básico como E10 o E15 ayudan a los mercados que aún están desarrollando cadenas de suministro, pero ofrecen una reducción de carbono limitada, lo que reduce su atractivo estratégico bajo objetivos de emisiones estrictos. La jerarquía actual señala un compromiso pragmático entre sostenibilidad y realidad infraestructural, incluso cuando la electrificación gana tracción. En general, las mezclas de etanol entre el 25% y el 85% seguirán dominando la adopción de combustible flexible hasta 2031, siempre que los diferenciales de precio frente a la gasolina sigan siendo atractivos en las regiones de alta producción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Resisten una Caída más Rápida

Los automóviles de pasajeros generaron el 64,52% de los ingresos de 2025 y se reducirán a una CAGR más lenta de -2,18% que los segmentos comerciales. La preferencia del consumidor por la elección de combustible, especialmente donde el etanol se negocia con descuento, sostiene la demanda base. El segmento de automóviles compactos de Brasil sigue contando con los combustibles flexibles como la configuración predeterminada, mientras que el Tata Punch de Combustible Flexible de India muestra el potencial de innovación incluso en mercados sensibles a los costos. Las furgonetas comerciales ligeras ocupan una posición intermedia, equilibrando las necesidades de carga útil con las regulaciones de zonas urbanas que están comenzando a penalizar los motores de combustión. En contraste, los camiones pesados y los autobuses están declinando más rápidamente a medida que los operadores de flotas dirigen el capital hacia modelos eléctricos de batería e hidrógeno que prometen ahorros operativos a largo plazo.

La resiliencia del segmento de automóviles de pasajeros se deriva del reabastecimiento de combustible descentralizado y del comportamiento de arbitraje de precios individual, ambos ausentes en la adquisición centralizada de flotas. Las motocicletas ofrecen un nicho emergente, con Honda introduciendo motores compatibles con combustible flexible que pueden utilizar flujos de etanol domésticos en el Sudeste Asiático. Sin embargo, el aumento de las normas de calidad del aire urbano y los peajes de congestión probablemente acelerarán la migración hacia scooters eléctricos y vehículos eléctricos compactos. En consecuencia, los automóviles de pasajeros preservarán el liderazgo en volumen en el mercado de vehículos de combustible flexible, aunque se espera que la importancia estratégica del segmento disminuya en la próxima década.

Por Tipo de Combustible: La Base de Gasolina Persiste a Pesar de la Innovación

Los sistemas a base de gasolina representaron el 82,91% de los ingresos de 2025, señalando las ventajas de la infraestructura existente. La ubicuidad de las estaciones de servicio garantiza la seguridad básica del combustible, permitiendo la mezcla de etanol sin logísticas complejas. Stellantis está examinando la compatibilidad del Aceite Vegetal Hidrotratado para las variantes de diésel, pero esto sigue siendo una vía complementaria en lugar de un reemplazo mayoritario. La tecnología de doble combustible etanol-diésel, que declina a una tasa de -2,33% hasta 2031, aunque promete ganancias en emisiones, enfrenta los dobles desafíos de la durabilidad del motor y el rápido ascenso de los camiones eléctricos de batería para rutas de corta distancia.

La miscibilidad del etanol con la gasolina y las redes de distribución existentes simplifican los lanzamientos de mezclas medias, preservando el dominio del segmento de gasolina. No obstante, la creciente disponibilidad de diésel renovable y e-metanol en los sectores marinos ilustra una competencia agnóstica al combustible que presionará la cuota del etanol. Con el tiempo, la importancia de la gasolina disminuirá gradualmente en consonancia con el declive más amplio de las plataformas de combustión interna, pero es poco probable que su posición dominante se rompa antes de 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: La Integración del Fabricante de Equipos Originales Supera la Flexibilidad de la Retroadaptación

Los sistemas instalados de fábrica por el fabricante de equipos originales representaron el 72,68% de los ingresos globales en 2025 y se proyecta que se moderen a una CAGR de -2,32%. La integración de fábrica garantiza la cobertura de garantía y la calibración optimizada del control del motor, creando un valor que supera el precio de venta ligeramente más alto. Los fabricantes de automóviles integran sensores de combustible y mapas adaptativos durante el diseño, minimizando los compromisos de rendimiento en los rangos de mezcla. Los kits para el mercado de accesorios posventa, que representan el resto, atraen a propietarios conscientes de los costos y flotas agrícolas que buscan monetizar el etanol producido localmente.

Si bien el programa de certificación CARB de California legitima las vías de retroadaptación, los costos de instalación de los kits más los trámites de cumplimiento normativo dificultan la adopción masiva. Además, a medida que los vehículos envejecen, los propietarios a menudo enfrentan un gasto de mantenimiento más amplio que diluye el retorno de la inversión de la conversión. En términos generales, las soluciones de fabricantes de equipos originales seguirán siendo la ruta principal para la nueva capacidad de combustible flexible incluso cuando los volúmenes totales disminuyan, mientras que las ofertas para el mercado de accesorios posventa persistirán como herramientas de nicho para geografías y casos de uso específicos.

Análisis Geográfico

América del Sur lideró con una cuota del 42,10% en 2025, impulsada por el ecosistema de etanol integrado de Brasil, que incluye más de 40.000 bombas de venta al por menor y un robusto mercado de créditos de carbono CBIO. La ley «Combustible del Futuro» del país que eleva las mezclas obligatorias al 35% mantiene la demanda interna boyante, mientras que la expansión del etanol de maíz diversifica el riesgo de materias primas. La inversión de 5.600 millones de EUR de Stellantis en Bio-Híbridos subraya el papel de la región como laboratorio viviente para la sinergia etanol-eléctrica. Argentina y Paraguay complementan la demanda importando etanol de caña de azúcar, anclando un centro comercial regional que estabiliza la economía de la cadena de suministro.

Asia-Pacífico, a pesar de las políticas activas de mezcla, es el bloque con el declive más rápido con una CAGR de -2,23% hasta 2031. El enfoque nacional de China en los lanzamientos de vehículos de nueva energía, junto con los subsidios provinciales para camiones eléctricos de batería, restringe las inversiones en combustible flexible. El programa de etanol de India enfrenta vientos en contra en las materias primas a medida que crecen las importaciones de maíz, lo que reduce la competitividad en costos. El compromiso de Japón con E-10 proporciona certeza política, pero los fabricantes de automóviles nacionales están canalizando la investigación y el desarrollo hacia baterías de estado sólido, lo que limita la producción de combustible flexible más allá de los modelos deportivos de nicho. Las naciones del Sudeste Asiático están explorando pilotos de biodiesel B40 y etanol, aunque los incentivos para vehículos eléctricos están comenzando a capturar el segmento de consumidores urbanos.

América del Norte mantiene una gran capacidad de producción de etanol respaldada por el crédito 45Z, aunque la penetración de mercado es plana porque los fabricantes de equipos originales orientan los nuevos flujos de productos hacia plataformas eléctricas. El mandato de vehículos de cero emisiones de California acelera este giro. Europa muestra patrones similares: a pesar del impulso de Alemania por las exenciones para e-combustibles después de 2035, el paquete regulatorio orienta abrumadoramente a los compradores hacia los vehículos eléctricos de batería.

En Oriente Medio y África, las estrategias de diversificación de combustibles vinculadas a la seguridad alimentaria y la diversificación económica ofrecen modestas oportunidades, pero las brechas de infraestructura y el limitado poder adquisitivo restringen la adopción generalizada.

Panorama regulatorio

La regulación de los vehículos flex-fuel está siendo moldeada por mandatos de mezcla de combustibles y normas de eficiencia vehicular que favorecen cada vez más las opciones de cero emisiones de escape. En Brasil, el programa Mover creado por la Ley 14.902/2024 y reglamentado mediante el Decreto 12.435 (abril de 2025) vincula la política industrial y los incentivos fiscales a los requisitos de eficiencia energética y carbono para vehículos nuevos, utilizando un mecanismo de diferencial fiscal que favorece las configuraciones híbridas flex-fuel hasta el 31 de diciembre de 2026. En Estados Unidos, la legislación federal propuesta, como la Flex Fuel Fairness Act de 2025 (S.2291) y la Nationwide Consumer and Fuel Retailer Choice Act de 2025 (H.R.1346), mantiene el foco en cómo se calculan los beneficios del flex-fuel y cómo se tratan las mezclas con mayor contenido de etanol en el canal minorista.

Los regímenes de cumplimiento vehicular siguen endureciéndose. La NHTSA emitió una propuesta el 5 de diciembre de 2025 para recalibrar los estándares CAFE para vehículos ligeros (AM 2022-2026 y AM 2027-2031), reforzando la presión de eficiencia sobre las plataformas de combustión incluso donde se apoya la mezcla de etanol. India alcanzó su objetivo de mezcla E20 en el año de suministro de etanol 2025-26, pero al 20 de julio de 2026 el gobierno indicó que no había una decisión formal para superar el 20% de mezcla, manteniendo el E85/E100 dependiente de validación y consulta adicionales. Los borradores de enmiendas a las Central Motor Vehicles Rules discutidos por el MoRTH apuntan a trabajos sobre disposiciones técnicas y de emisiones para la compatibilidad con mayores contenidos de etanol, pero el momento y la forma final siguen dependiendo de la política.

Análisis de la cadena de valor

La cadena de valor de los vehículos flex-fuel comienza con la producción y certificación de etanol, incluyendo el maíz, la caña de azúcar y las vías celulósicas emergentes. Luego abarca la mezcla, el almacenamiento y la distribución a través de empresas petroleras nacionales y minoristas de combustible, seguido de la ingeniería vehicular, la fabricación y la conversión en el mercado de posventa. Los programas ascendentes como RenovaBio de Brasil (acreditación de CBIO administrada bajo supervisión de la ANP) y los incentivos de combustibles limpios de EE. UU. moldean la economía del etanol, mientras que las restricciones intermedias siguen siendo prácticas: los sitios minoristas necesitan tanques, sellos y equipos de despacho adecuados para un mayor contenido de etanol, lo que añade riesgo de coordinación entre la disponibilidad de combustible y la preparación del parque vehicular.

En el lado automotriz, los OEM y los proveedores de nivel 1 suministran componentes del sistema de combustible compatibles con etanol (materiales resistentes a la corrosión, inyectores, bombas), junto con sensores y calibración de ECU para mezclas variables, y postratamiento de emisiones ajustado al comportamiento de arranque en frío del etanol. Proveedores como Bosch respaldan las arquitecturas flex-fuel (sensores y soluciones de gestión del motor), mientras que las asociaciones de tren motriz conectan cada vez más los combustibles flex con la electrificación, como se refleja en HORSE Powertrain Ltd. y WEG al firmar un memorando de entendimiento (mayo de 2026) para desarrollar trenes motrices de extensión de autonomía que puedan funcionar con bioetanol y combustibles flex. Por separado, el memorando de entendimiento de WEG con Lecar (junio de 2026) apunta al suministro de componentes de generadores e inversores para un programa flex-híbrido. Aguas abajo, los sistemas instalados de fábrica por los OEM dominan la integración en vehículos nuevos, mientras que los kits de conversión dependen de las vías de certificación de emisiones y de las redes de instaladores locales. La claridad regulatoria y el capex de venta minorista de combustibles siguen siendo los principales condicionantes de rendimiento en toda la cadena.

Panorama Competitivo

El mercado de vehículos de combustible flexible está moderadamente concentrado, con una divergencia estratégica entre los fabricantes de equipos originales globales. Stellantis encabeza los niveles de compromiso mediante su lanzamiento de Bio-Híbridos en América del Sur que combina motores de etanol con pequeños paquetes de baterías, extendiendo la relevancia del producto en mercados donde la confiabilidad de la red eléctrica es inconsistente. General Motors preserva la capacidad de combustible flexible principalmente para América del Norte y América del Sur, mientras canaliza la mayor parte del nuevo gasto de capital hacia las plataformas de baterías Ultium que apuntan a una tasa de ventas de vehículos eléctricos de 1 millón de unidades para 2030. Toyota mantiene un enfoque de cartera, co-desarrollando combustibles sintéticos con ENEOS e Idemitsu y realizando pruebas de campo de mezclas E20 en carreras de resistencia, cubriendo así los riesgos de escasez de minerales para baterías.

Los proveedores de primer nivel se centran en sensores de combustible adaptativos y tecnologías de catalizadores que se adaptan a niveles variables de etanol sin cambios de hardware, creando barreras de propiedad intelectual en torno al cumplimiento de las emisiones. Los especialistas en retroadaptación aprovechan las asociaciones de distribución con cooperativas agrícolas para instalar sistemas de inyección de combustible en el puerto en camionetas y tractores.

Las barreras de entrada siguen siendo sustanciales debido a los costos de certificación de emisiones, aunque la claridad regulatoria bajo la Agencia de Protección Ambiental de los EE. UU. (EPA) y CARB mantiene abiertas las vías de cumplimiento para los recién llegados técnicamente capaces. Las solicitudes de patentes para ayudas al arranque en frío y lubricantes específicos para etanol indican una cartera de innovación que, aunque más delgada que hace una década, sigue apuntando a los puntos problemáticos únicos de la operación con alto contenido de etanol.

Líderes de la Industria de Vehículos de Combustible Flexible

General Motors

Toyota Motor Corporation

Honda Motor Company

Stellantis NV

Ford Motor Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra donde los gobiernos están construyendo marcos de combustible con mayor contenido de etanol y donde los OEM pueden localizar la calibración y los materiales para el funcionamiento con E85-E100. India ofrece un ejemplo claro de política y formación de mercado avanzando en paralelo. En 2026, los informes públicos destacaron la acción del MoRTH para permitir el uso de E100 y la hoja de ruta del Ministerio de Petróleo y Gas Natural para estaciones de despacho dedicadas a E85/E100, mientras que Maruti Suzuki presentó el WagonR Flex Fuel como una prueba de concepto de mercado masivo para automóviles de pasajeros compatibles con etanol. En conjunto, estos pasos crean oportunidades para sistemas flex instalados de fábrica, componentes compatibles con etanol y servicios de validación (materiales, durabilidad, emisiones y calibración de arranque en frío) que reducen el costo incremental y el tiempo de certificación para plataformas capaces de manejar mezclas más altas.

Una segunda oportunidad se encuentra en Sudamérica, donde el flex-fuel sigue arraigado y está cada vez más vinculado a la hibridación en lugar de a motores de combustión interna de etanol independientes. El conjunto de políticas de Brasil, incluyendo la economía de RenovaBio y la estructura de incentivos del programa Mover hasta 2026, respalda la continuidad de los programas de producto y la localización. Changan y CAOA anunciaron un ciclo de inversión 2026-2028 (R$ 5 mil millones, citado como aproximadamente 950 millones de USD) vinculado a la fabricación avanzada de flex-fuel y una nueva línea de producción en Anápolis, lo que refuerza la demanda de bases de suministro locales para sensores, hardware de sistemas de combustible, catalizadores e integración de trenes motrices. En ambas regiones, la principal necesidad insatisfecha sigue siendo el despliegue sincronizado de infraestructura minorista de múltiples mezclas y de almacenamiento y logística compatibles, manteniendo a los actores de infraestructura y a los proveedores de equipos como elementos centrales de la comercialización junto con los lanzamientos de vehículos.

Desarrollos recientes del sector

- Junio de 2026: Maruti Suzuki presentó el WagonR Flex Fuel en India, posicionado como un automóvil de pasajeros flex-fuel de mercado masivo capaz de operar en mezclas de etanol-gasolina desde E20 hasta E100. El anuncio fortalece la vía de instalación de fábrica por parte del OEM para la capacidad flex y respalda la demanda de calibración localizada, materiales compatibles con etanol y pruebas de cumplimiento alineadas con casos de uso de mezclas más altas.

- Marzo de 2026: Changan y CAOA anunciaron un nuevo ciclo de inversión para 2026-2028 para expandir sus operaciones en Brasil y avanzar en la fabricación de flex-fuel, incluyendo un objetivo de capacidad declarado de 90.000 unidades anuales. La inversión refuerza a Brasil como un centro de producción flex-fuel clave y adelanta oportunidades para proveedores en hardware de sistemas de combustible, electrónica de trenes motrices y servicios de validación local.

- Septiembre de 2024: Stellantis lanzó la tecnología bio-híbrida de Fiat en Brasil, combinando motores de combustión compatibles con etanol con asistencia electrificada para alinear el flex-fuel con los requisitos de eficiencia y emisiones. Esta estrategia de producto ancla la demanda de flex-fuel en Sudamérica mientras redirige el desarrollo hacia arquitecturas hibridizadas que puedan cumplir con los regímenes de eficiencia vehicular cada vez más estrictos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los vehículos flex-fuel que pueden funcionar con gasolina más mezclas de etanol o metanol, rastreado en las principales regiones automotrices y clases de vehículos comunes. Lo dimensionamos en términos de USD según las ventas y precios de vehículos, alineado con la capacidad flex-fuel y la compatibilidad de mezcla de combustible.

Exclusiones del alcance: Los vehículos eléctricos de batería pura y los vehículos convencionales de gasolina exclusivamente quedan excluidos a menos que sean explícitamente capaces de funcionar con flex-fuel.

Descripción general de la segmentación

- Por Tipo de Mezcla de Etanol

- E-10 a E-25

- E-25 a E-85

- E-85 y Superior

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados

- Por Tipo de Combustible

- Gasolina

- Doble Combustible Compatible con Diésel

- Por Canal de Ventas

- Instalado de Fábrica por el Fabricante de Equipos Originales

- Kits de Conversión para el Mercado de Accesorios Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental establece los límites y proporciona la serie de datos base de la que depende nuestro modelo. Revisamos indicadores públicos de producción y matriculación de vehículos, políticas de mezcla de etanol y normas de combustible, utilizando fuentes como la Agencia Internacional de Energía (biocombustibles y demanda de combustible), la EIA de EE. UU. (tendencias de etanol y gasolina), la EPA de EE. UU. (contexto de combustibles renovables y cumplimiento) y portales estadísticos de transporte gubernamentales en los mercados clave. Cuando las señales de comercio y suministro fueron relevantes, también revisamos conjuntos de datos aduaneros y comerciales publicados por autoridades nacionales y organismos multilaterales.

Para convertir esas señales en un valor de mercado utilizable, complementamos con informes de empresas, presentaciones para inversores y cobertura de prensa creíble sobre el despliegue de programas flex-fuel, la disponibilidad de modelos y los patrones de adopción regional. En algunos casos, se hizo referencia a bases de datos de pago para datos financieros de empresas e inteligencia de ventas de vehículos, y se utilizaron bases de datos de patentes para percibir la dirección de la actividad en motores flex-fuel y sistemas de combustible. Las fuentes de investigación documental aquí mencionadas son ilustrativas y no exhaustivas, ya que se utilizaron muchas referencias adicionales para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos de adopción y garantizar que los efectos de precio y combinación fueran realistas por región y tipo de vehículo. Conversamos con actores de los ecosistemas de OEM y componentes, de las cadenas de valor de combustibles y biocombustibles, y con expertos del canal que siguen la disponibilidad de vehículos y el comportamiento de los compradores, y luego utilizamos seguimientos para resolver las brechas donde los indicadores documentales entraban en conflicto.

Para un mercado global como el de los vehículos flex-fuel, la retroalimentación se equilibró entre APAC, EMEA y las Américas, de modo que las señales de política regional y los patrones de flota no fueran sobreponderados en los totales finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos ejecutivos: 14% | APAC: 50% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 40% | EMEA: 31% |

| Actores más pequeños: 14% | Gerentes: 46% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento central comienza con una construcción de arriba hacia abajo que reconstruye la demanda de vehículos con capacidad flex-fuel a partir de señales de ventas de vehículos y parque a nivel de país, y luego aplica una visión de penetración de flex-fuel anclada a los mandatos de mezcla locales y a la disponibilidad de modelos. Una vez formado el conjunto de demanda, el valor se calcula utilizando rangos de precio de venta promedio normalizados por clase de vehículo, región e inflación, y luego se convierte a USD sobre una base temporal coherente.

Para mantener los totales realistas, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como la consolidación de gamas de modelos muestreadas, la participación típica de equipamiento flex-fuel por mercado y verificaciones de canal sobre la frecuencia con la que las variantes flex-fuel realmente se almacenan y venden. Los insumos más relevantes incluyeron la adopción de mezcla de etanol (E10 a E25, E25 a E85, y E85 y superiores), la combinación de vehículos de pasajeros frente a comerciales, la compatibilidad flex-fuel de gasolina frente a diésel donde corresponda, la continuidad de la política regional y la disponibilidad relativa de modelos flex-fuel frente a alternativas. Cuando la visibilidad de abajo hacia arriba era escasa para países más pequeños, utilizamos curvas de penetración proxy de entornos regulatorios y de infraestructura de combustible similares, y luego las ajustamos tras la revisión de expertos.

Para la previsión, se utilizó el análisis de escenarios porque las decisiones de mezcla de combustible impulsadas por la política y las decisiones de gama de los OEM pueden cambiar más rápido de lo que sugieren las tendencias históricas de largo plazo. La visión prospectiva se guio por el consenso de expertos sobre los objetivos de mezcla, los ciclos de renovación de modelos esperados y el movimiento de precios por clase de vehículo, y luego se atemperó con indicadores macroeconómicos vinculados a la demanda de vehículos ligeros y a los diferenciales de precios de combustible.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que la tendencia de valor y la lógica de unidades se mantengan coherentes. Comparamos los resultados del modelo con señales independientes como los totales de ventas de vehículos regionales, las tasas de consumo y mezcla de etanol reportadas, y los bastiones flex-fuel conocidos donde la adopción es estructuralmente más alta. Cuando aparece un valor atípico, se reabren los supuestos, seguido de una segunda revisión de las tasas de conversión, los precios y las ponderaciones regionales antes de la aprobación interna.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como cambios importantes en la política de mezcla o un cambio brusco en la demanda de vehículos. Antes de la entrega, se completa una revisión final del analista para que las cifras reflejen los datos públicos más recientes y cualquier actualización de expertos confirmada.

Tamaño del mercado de vehículos flex fuel de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas del mercado de vehículos flex-fuel pueden parecer muy dispares porque el valor contabilizado no siempre es lo mismo, incluso cuando el título suena similar. Las diferencias suelen provenir de qué se considera un vehículo flex-fuel, de si solo se cuenta el contenido incremental de flex-fuel frente al valor total del vehículo, y de cómo se ponderan las regiones con alta mezcla de etanol.

Un segundo factor es la disciplina de modelado, especialmente cuando los precios se convierten a USD utilizando una cronología de tipo de cambio mixta, o cuando la progresión del ASP se proyecta hacia adelante sin comprobarla frente a la combinación real de clases de vehículos. Al actualizar la cronología de divisas y volver a verificar las bandas de ASP frente a los patrones recientes de ventas de vehículos durante las actualizaciones, Mordor Intelligence reduce la desviación que de otro modo podría acumularse a lo largo de las revisiones de previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,13 billones de USD (2025) | |

| Publicación especializada A | 68,20 mil millones de USD (2025) | Esta cifra parece más cercana a una construcción de ingresos incremental o más estrecha, donde solo se cuenta el valor relacionado con flex-fuel seleccionado en lugar del valor total del vehículo en todas las regiones y clases de vehículos. |

| Editorial del sector B | 3,40 mil millones de USD (2025) | La estimación es coherente con una definición de mercado estrechamente delimitada, que puede excluir grandes geografías con alta presencia de vehículos flex-fuel y puede contabilizar segmentos o conjuntos de ingresos limitados, lo que da lugar a un total mucho menor. |

La tabla muestra que el alcance y la base de valor explican la mayor parte de la dispersión. Cuando el elemento contabilizado es el valor total del vehículo para las unidades con capacidad flex-fuel, y los precios y la cronología de divisas se mantienen coherentes año tras año, el total naturalmente resulta mucho más alto que las estimaciones construidas sobre porciones de ingresos más estrechas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de vehículos de combustible flexible?

El tamaño del mercado de vehículos de combustible flexible fue de 1,10 billones de USD en 2026.

¿A qué ritmo se está reduciendo el mercado?

Se proyecta que decline a una CAGR de -2,40% entre 2026 y 2031.

¿Qué región lidera el consumo de vehículos de combustible flexible?

América del Sur posee el 42,10% de los ingresos de 2025, impulsada por la infraestructura de etanol de Brasil.

¿Por qué los automóviles de pasajeros son más resistentes que los autobuses en este mercado?

Los consumidores individuales valoran la elección de combustible, mientras que los operadores de flotas favorecen los menores costos operativos de los trenes de propulsión electrificados.

¿Cómo apoyan los créditos de carbono RenovaBio a los productores de etanol?

Los créditos proporcionan ingresos adicionales vinculados a los ahorros de emisiones del ciclo de vida, amortiguando a los productores frente a las fluctuaciones de los precios de los productos básicos.

¿Qué impacto tiene el crédito 45Z de los EE. UU. en el etanol celulósico?

Puede añadir hasta 1,00 USD por galón, lo que potencialmente hace que el etanol celulósico sea competitivo en costos frente a las alternativas a base de maíz.

Última actualización de la página el: