Tamaño y Participación del Mercado de Vehículos Híbridos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 298.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 553 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Híbridos por Mordor Intelligence

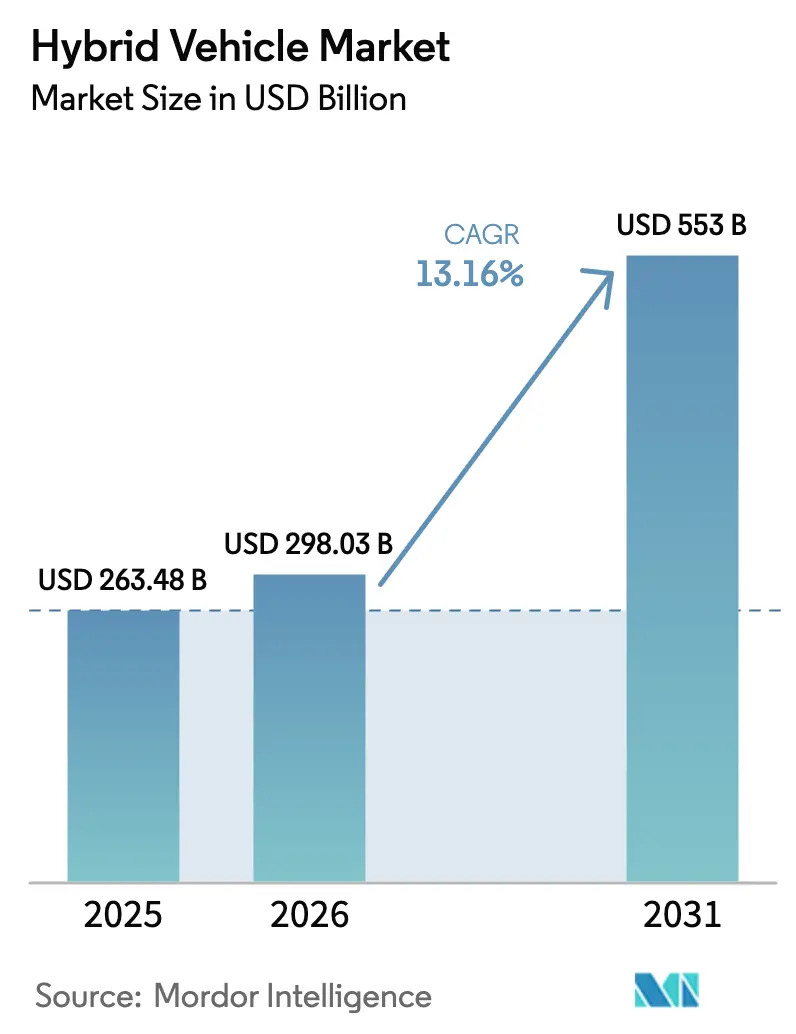

Se espera que el tamaño del mercado de vehículos híbridos crezca de USD 263,48 mil millones en 2025 a USD 298,03 mil millones en 2026, y se prevé que alcance USD 553 mil millones para 2031, a una CAGR del 13,16% durante el período de pronóstico (2026-2031). El endurecimiento de las normas mundiales sobre gases de efecto invernadero, la caída de los costos de las baterías y las estrategias de tren de potencia de múltiples vías están expandiendo simultáneamente la demanda y protegiendo a los fabricantes de automóviles de un ritmo incierto de electrificación. Los híbridos enchufables son la configuración de mayor crecimiento debido a la reducción en los costos de los paquetes de baterías y los créditos de política que recompensan la autonomía exclusivamente eléctrica. En contraste, los híbridos convencionales mantienen el liderazgo en volumen porque imponen la menor carga sobre la infraestructura de carga. Los motores de imanes permanentes aún dominan, pero las arquitecturas de inducción están ganando terreno a medida que los fabricantes reducen su exposición a los riesgos de suministro de tierras raras. La química de litio-hierro-fosfato es ahora la batería preferida en la mayoría de los híbridos porque logra un equilibrio entre costo, seguridad y vida útil de ciclo. La competencia se intensifica a medida que los fabricantes japoneses establecidos defienden sus ventajas de ingeniería frente a las marcas chinas que aprovechan la producción interna de baterías para reducir los precios.

Conclusiones Clave del Informe

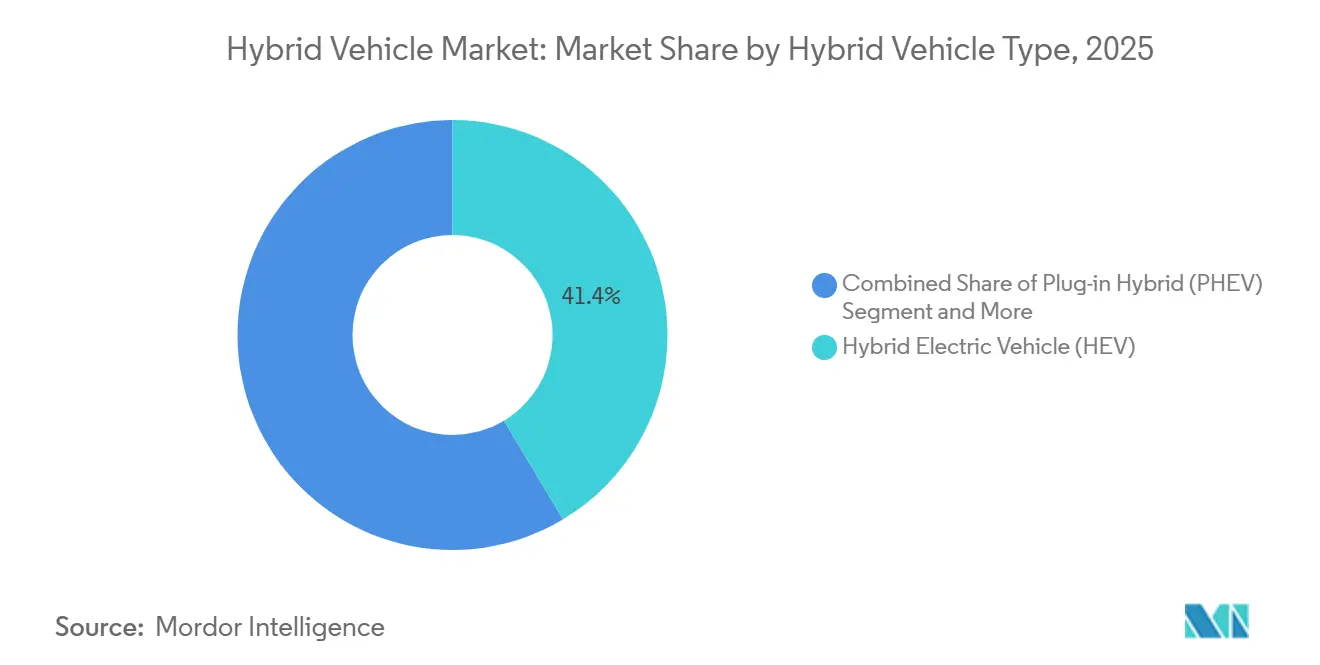

- Por tipo de vehículo híbrido, los vehículos eléctricos híbridos tradicionales aseguraron el 41,37% de la participación del mercado de vehículos híbridos en 2025, mientras que se proyecta que los híbridos enchufables se expandan a una CAGR del 13,17% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 77,31% de la participación del mercado de vehículos híbridos en 2025; sin embargo, se proyecta que los vehículos comerciales ligeros avancen a una CAGR del 13,24% hasta 2031.

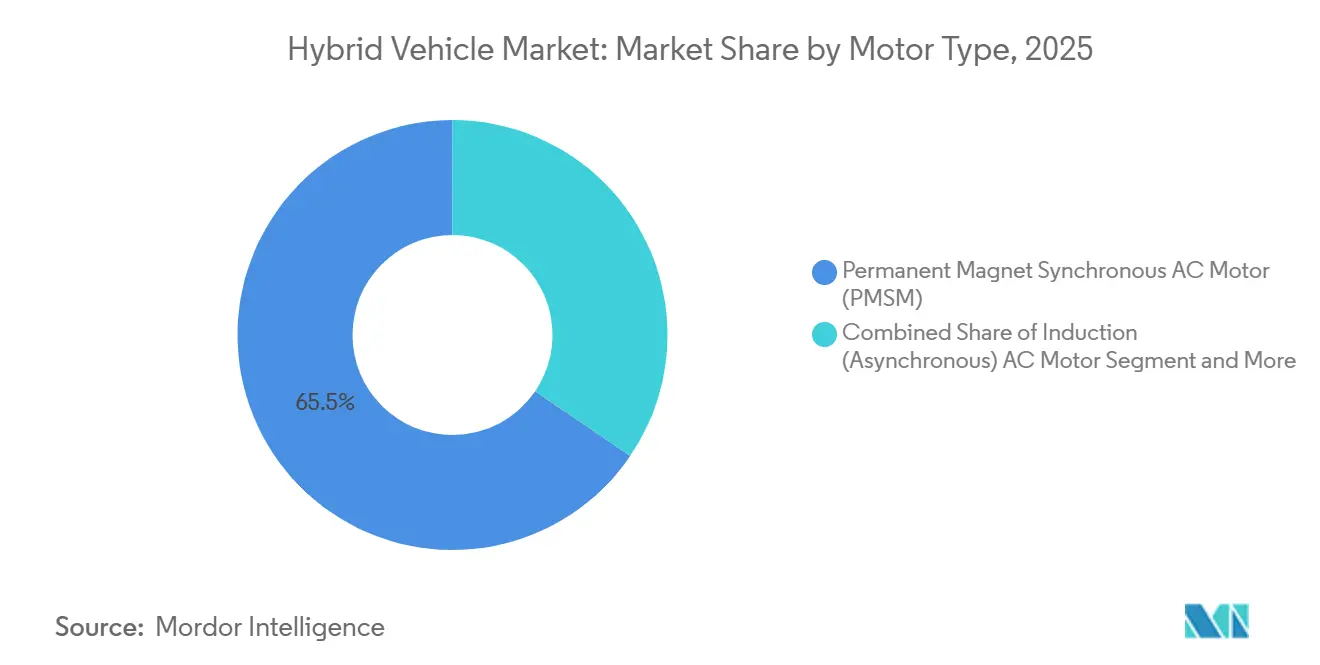

- Por tipo de motor, las unidades síncronas de imanes permanentes comandaron el 65,47% de la participación del mercado de vehículos híbridos en 2025, mientras que los motores de inducción registraron la CAGR proyectada más alta del 13,26% hasta 2031.

- Por química de batería, los paquetes de litio-hierro-fosfato representaron el 47,17% de la participación del mercado de vehículos híbridos en 2025 y están programados para crecer a una CAGR del 13,19% hasta 2031.

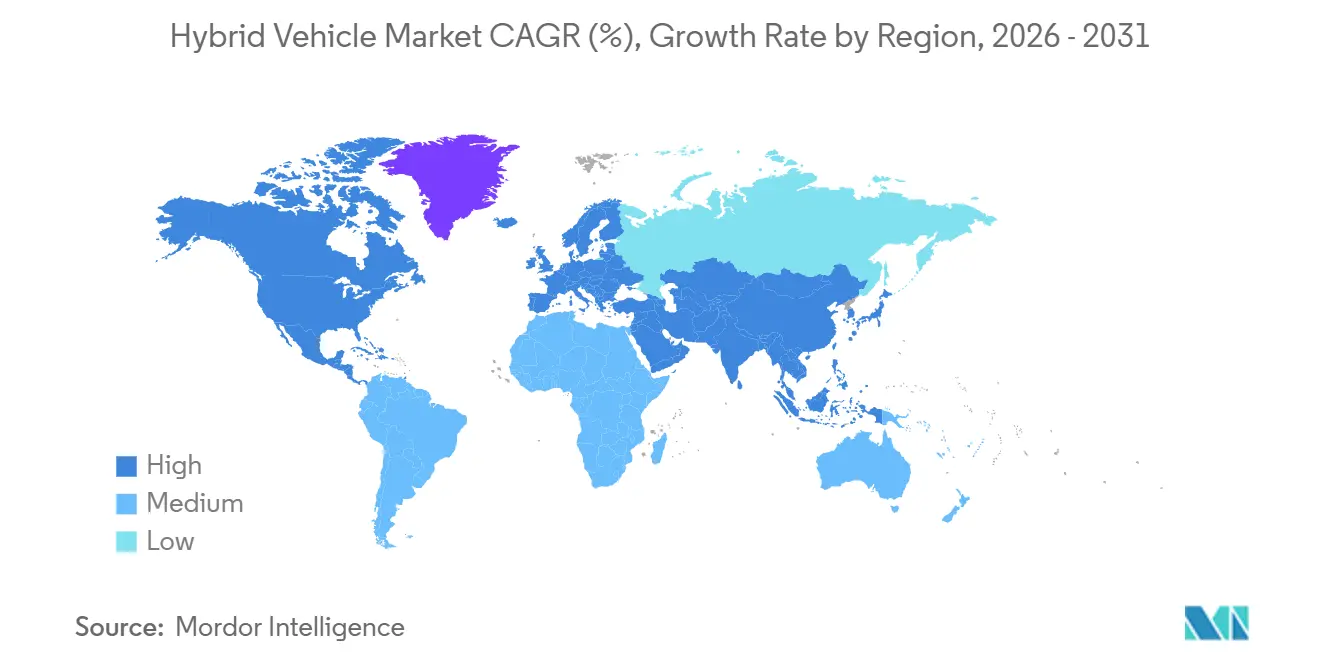

- Por región, Asia Pacífico representó el 38,73% de la participación del mercado de vehículos híbridos en 2025 y lideró el crecimiento a una CAGR del 13,21% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de Vehículos Híbridos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Punto de Inflexión de Paridad de Costos de Baterías | +2.4% | Mercados principales de América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Normas CAFE/GEI Globales más Estrictas | +2.1% | Global, con mayor aplicación en la UE, California y China | Mediano plazo (2-4 años) |

| Creciente Volatilidad de los Precios del Combustible tras 2024 | +1.8% | Global, aguda en América del Sur, Oriente Medio y Asia del Sur | Corto plazo (≤ 2 años) |

| Estrategias de Carbono de Múltiples Vías de los Fabricantes de Equipos Originales | +1.6% | Global, liderado por Japón, Alemania y Corea del Sur | Largo plazo (≥ 4 años) |

| Estandarización de la Arquitectura de 48 V | +1.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Caso de Uso de Energía de Emergencia Independiente de la Red | +0.9% | Japón, California, Sudeste Asiático, Caribe | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Punto de Inflexión de Paridad de Costos de Baterías para Vehículos Híbridos Enchufables para 2027

En el futuro a mediano plazo, los fabricantes de automóviles se orientan hacia costos significativamente más bajos de los paquetes de iones de litio. Ford, en su reciente conferencia de resultados, reveló una caída sustancial interanual en el costo del paquete del F-150 PowerBoost, atribuyendo la reducción a los contratos de hidróxido de litio de origen estadounidense [1]"Transcripción de Resultados del T3 2025," Ford Motor Co., ford.com . General Motors tiene como objetivo introducir vehículos todoterreno enchufables con una prima de precio competitiva, un movimiento estratégico que neutralizaría la penalización de costo observada en años anteriores. Toyota, en su último informe, confirmó que el costo por kilovatio-hora de la batería del Prius Prime ha caído a un nivel que permite a la empresa mantener un margen operativo saludable a pesar de las reducciones de precios [2]"Informe Anual EF 2025," Toyota Motor Corp., toyota.co.jp . Con la rápida integración de celda a paquete, el contenido reducido de cobalto y un aumento en el uso de baterías de litio-hierro-fosfato, los híbridos enchufables están en camino de igualar los precios de etiqueta de los modelos de gasolina en el próximo ciclo.

Normas CAFE/GEI Globales más Estrictas y Mandatos de Cero Emisiones

El endurecimiento regulatorio es el principal impulsor del aumento en la adopción de híbridos. La Agencia de Protección Ambiental de los Estados Unidos ha establecido estrictos estándares para vehículos ligeros para el futuro cercano, exigiendo emisiones de flota significativamente más bajas. Este movimiento obliga a los fabricantes a integrar trenes de potencia electrificados o enfrentar cuantiosas penalizaciones. Mientras tanto, las próximas regulaciones de Europa exigirán el cumplimiento de emisiones en condiciones ambientales reales. Esto ha llevado a la adopción de híbridos suaves, incluso en automóviles compactos. En China, el esquema de doble crédito ofrece incentivos sustanciales por cada vehículo eléctrico híbrido enchufable. Este incentivo permite a los fabricantes de equipos originales compensar sus déficits de combustión interna [3]"Asignación de Créditos para Vehículos de Nueva Energía 2025," Ministerio de Industria y Tecnología de la Información, miit.gov.cn . En California, la iniciativa Advanced Clean Cars II reconoce los híbridos enchufables en las cuotas de cero emisiones, siempre que cumplan con un requisito específico de autonomía eléctrica. Este requisito no solo está impulsando el aumento del tamaño de las baterías, sino que también proporciona un margen para el cumplimiento. En conjunto, estas medidas regulatorias están dando forma al panorama de los híbridos, garantizando una demanda sostenida hasta finales de la década.

Creciente Volatilidad de los Precios del Combustible tras 2024

En el primer semestre de 2025, los precios del crudo Brent subieron considerablemente respecto al año anterior, lo que llevó a precios minoristas de gasolina sostenidamente altos en los mercados desregulados. Durante este período, los precios en los surtidores de Brasil aumentaron significativamente, ampliando aún más la brecha en el costo total de propiedad entre los híbridos y los vehículos tradicionales. A medida que continuaron las reducciones de subsidios, los precios del diésel en India aumentaron sustancialmente interanualmente, lo que llevó a las flotas de vehículos comerciales a pasarse a los híbridos, que ofrecen prometedores ahorros de combustible de dos dígitos. A principios de 2025, el Ministerio de Economía, Comercio e Industria de Japón informó que los híbridos tenían una alta ventaja en el costo total de propiedad sobre los automóviles de gasolina cuando los precios del combustible superaban un determinado umbral. Esta volatilidad del combustible subraya la demanda en naciones con redes de carga limitadas.

Estrategias de Carbono de Múltiples Vías de los Fabricantes de Equipos Originales

Los fabricantes están invirtiendo en líneas de combustión interna, híbridas y eléctricas de batería, considerándolo como una salvaguarda ante posibles retrasos en la infraestructura. En su reciente informe de sostenibilidad, Honda estableció ambiciosos objetivos a corto plazo, apuntando a una combinación equilibrada de ventas de vehículos eléctricos de batería, vehículos eléctricos híbridos y vehículos de pila de combustible. Esta estrategia garantiza que la capacidad híbrida de Honda se mantenga intacta, incluso si las redes de carga se retrasan. Anuncios anteriores de Stellantis revelaron planes para extender la producción híbrida bien entrado el futuro, con el objetivo de proteger los márgenes de beneficio en regiones que son más lentas en electrificarse por completo. Hyundai, en su próximo plan estratégico, asignó una inversión significativa a los programas híbridos, alineándose con su compromiso con los vehículos eléctricos de batería. Volkswagen, también, mantiene las variantes enchufables de modelos clave durante varios años más, atendiendo a redes eléctricas que podrían tener capacidad de reserva limitada. Tales estrategias subrayan el compromiso de mantener volúmenes híbridos sólidos en el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Paridad del Costo Total de Propiedad de los Vehículos Eléctricos de Batería Alcanzada | -1.9% | América del Norte, Europa, ciudades de primer nivel de China | Corto plazo (≤ 2 años) |

| Escasez de Níquel y Cobalto Extraídos de Forma Sostenible | -1.4% | Global, impacto agudo en la cadena de suministro en Europa y América del Norte | Mediano plazo (2-4 años) |

| Sesgo de Ansiedad por la Autonomía del Consumidor que se Desplaza Directamente hacia los Vehículos Eléctricos de Batería | -0.8% | Mercados urbanos con densas redes de carga | Mediano plazo (2-4 años) |

| Inminentes Responsabilidades de Reciclaje al Final de la Vida Útil | -0.6% | Japón, América del Norte (mercados de híbridos heredados) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Paridad del Costo Total de Propiedad de los Vehículos Eléctricos de Batería Alcanzada en Flotas Urbanas

En ciudades con electricidad asequible y carga en depósito, las furgonetas eléctricas de batería están demostrando ser más rentables a largo plazo que sus contrapartes híbridas enchufables. A principios de 2025, Amazon anunció planes para eliminar gradualmente sus furgonetas híbridas enchufables en pocos años, citando que los vehículos eléctricos de batería de Rivian ofrecen mayor tiempo de actividad y menores costos de mantenimiento. De manera similar, UPS destacó una reducción significativa en el costo por milla de sus camiones totalmente eléctricos que operan en rutas de ciudades europeas, subrayando una tendencia industrial más amplia que se aleja de los híbridos enchufables para flotas con rutas establecidas. La Zona de Ultra Bajas Emisiones de Londres ha introducido tarifas diarias para los híbridos que no operan en modo de cero emisiones, disminuyendo su ventaja financiera sobre los vehículos eléctricos de batería. Con más ciudades que probablemente adopten medidas similares, las flotas urbanas podrían pasar directamente del diésel a los vehículos totalmente eléctricos, omitiendo los híbridos por completo.

Escasez de Níquel y Cobalto Extraídos de Forma Sostenible

La Agencia Internacional de Energía advierte de un déficit significativo de níquel en el futuro cercano a menos que las capacidades de refinación aumenten. Esto podría llevar a un aumento sustancial en los precios al contado en los próximos años. Recientemente, Volkswagen enfrentó un notable aumento en los costos de adquisición de cobalto. Este incremento redujo los márgenes de sus híbridos enchufables, que dependen de volúmenes de batería más pequeños para navegar los cambios de precios. Mientras tanto, BMW está pasando de las celdas de níquel-manganeso-cobalto en los híbridos a las celdas de litio-hierro-fosfato. Este cambio prioriza la seguridad del suministro sobre la densidad energética. En los próximos años, las regulaciones de baterías de la UE requerirán un mayor porcentaje de contenido de cobalto reciclado. Sin embargo, alcanzar este objetivo es un desafío debido a la limitada recolección de baterías híbridas al final de su vida útil. Como resultado, los fabricantes de automóviles se ven obligados a rediseñar sus paquetes de baterías para evitar cuantiosas multas por incumplimiento en Europa y América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo Híbrido: La Adopción Enchufable Supera, pero el Volumen de los Vehículos Eléctricos Híbridos Domina

Los vehículos eléctricos híbridos tradicionales mantuvieron el 41,37% de la participación del mercado de vehículos híbridos en 2025, mientras que los híbridos enchufables están en camino de registrar una CAGR del 13,17% hasta 2031. Este liderazgo refleja la mínima dependencia de carga de los híbridos estándar, una ventaja decisiva en redes donde los cargadores públicos siguen siendo escasos. Los híbridos enchufables, sin embargo, se benefician de mayores créditos de política, y sus baterías están reduciéndose constantemente en costo, lo que permite a los fabricantes de equipos originales fijarles precios cercanos a los niveles de los modelos de gasolina. El Qin Plus DM-i de BYD vende por debajo de los sedanes convencionales en China, combinando una autonomía eléctrica de 55 km con un paquete de litio-hierro-fosfato de 18,3 kWh.

La demanda de flotas continúa inclinándose hacia los híbridos enchufables, donde las normas urbanas de bajas emisiones recompensan la operación sin emisiones en el tubo de escape. Stellantis está comprometida a ampliar la capacidad de la batería del Wrangler 4xe a 21,5 kWh en 2026, calificando así para la regla de autonomía eléctrica de 50 millas de California. Los híbridos suaves, ahora estándar en muchas camionetas de América del Norte, logran un equilibrio entre las necesidades de la flota al ofrecer ahorros de combustible del 8 al 12% a una fracción del costo de los modelos híbridos completos. Sin embargo, los vehículos eléctricos híbridos seguirán representando el mayor volumen absoluto en regiones con infraestructura de carga limitada.

Por Tipo de Vehículo: Los Vehículos Comerciales Ligeros Emergen como Segmento de Mayor Crecimiento

Los automóviles de pasajeros representaron el 77,31% de la participación del mercado de vehículos híbridos en 2025; sin embargo, los vehículos comerciales ligeros son la clase de mayor crecimiento, con una CAGR del 13,24% hasta 2031. Ford lanzó su Transit Custom híbrido enchufable en Europa a principios de 2025. Con una autonomía eléctrica moderada, el vehículo permite entregas sin emisiones en los centros de las ciudades, al tiempo que ofrece un radio de conducción total sustancial. En Alemania, Mercedes-Benz señaló que los pedidos de su eSprinter híbrido superaron significativamente a los de las variantes de vehículos eléctricos de batería, destacando las preferencias de las flotas por evitar los tiempos de inactividad por carga. Mientras tanto, los camiones medianos y pesados están integrando ahora sistemas híbridos suaves, capturando energía de frenado durante los trayectos interurbanos sin comprometer la capacidad de carga.

Para finales de la década, la participación del mercado de vehículos híbridos para los vehículos comerciales ligeros podría disminuir, especialmente a medida que las regulaciones de zonas de bajas emisiones se extiendan desde Europa a las principales capitales de América del Sur. Si bien los híbridos de automóviles de pasajeros, en particular los vehículos todoterreno compactos, seguirán manteniendo una posición en Asia Pacífico, se espera que su crecimiento se desacelere a medida que los consumidores urbanos se desplacen hacia vehículos eléctricos de batería más asequibles. Por otro lado, las furgonetas comerciales valoran la flexibilidad de repostaje que ofrecen los híbridos, especialmente para sus diversas rutas urbano-rurales y el kilometraje diario variable.

Por Tipo de Motor: Las Arquitecturas de Inducción Reducen la Exposición a las Tierras Raras

En 2025, los motores síncronos de imanes permanentes capturaron el 65,47% de la participación del mercado de vehículos híbridos, reconocidos por su eficiencia y densidad de potencia. Sin embargo, los motores de inducción están en auge, con una CAGR del 13,26% hasta 2031. Su atractivo radica en evitar el neodimio, lo que mitiga la volatilidad de las materias primas. En un movimiento estratégico, Tesla pasó la unidad de tracción trasera de su Model 3 a inducción, evitando los imanes de tierras raras. Mientras tanto, el Qin L DM-i de BYD ha adoptado un motor de inducción de rotor bobinado, alcanzando una potencia máxima de 160 kW. Este rendimiento rivaliza con el de los competidores de motores síncronos de imanes permanentes, al tiempo que reduce los costos del motor.

Los diseños de reluctancia conmutada siguen siendo de nicho, pero ganan atención por su par a baja velocidad en los híbridos de mercados emergentes. Los motores de flujo axial están apareciendo en los vehículos todoterreno enchufables premium, donde el empaquetado compacto libera espacio en la cabina; Mercedes-Benz ha seleccionado unidades de flujo axial Yasa para su GLC 300e. Se proyecta que la participación del mercado de vehículos híbridos para las máquinas de inducción crezca más rápido que la demanda general.

Por Tipo de Batería: El Litio-Hierro-Fosfato Asegura la Pluralidad por Costo y Seguridad

El litio-hierro-fosfato reclamó el 47,17% de la participación del mercado de vehículos híbridos en 2025 y mantiene una CAGR del 13,19% hasta 2031. La Batería Blade de BYD, una innovación propia, ha establecido un punto de referencia con costos significativamente reducidos y una impresionante vida útil de miles de ciclos de carga. En un movimiento estratégico, Ford planea pasar sus híbridos enchufables Escape a baterías de litio-hierro-fosfato en el futuro cercano. Este cambio conlleva un ligero compromiso en la autonomía, pero se traduce en notables ahorros de costos por vehículo. Si bien las baterías de níquel-hidruro metálico todavía encuentran un lugar en los híbridos heredados de Toyota y Honda, están siendo eliminadas gradualmente, especialmente a medida que los desafíos de reciclaje se vuelven más pronunciados.

Los híbridos suaves, en particular, valoran la estabilidad térmica del litio-hierro-fosfato. Esto es crucial, ya que sus paquetes de baterías se someten frecuentemente a ciclos rápidos de carga y descarga, a menudo a altas temperaturas en el compartimento del motor. Volkswagen ha trazado un curso claro: dedicar baterías de litio-hierro-fosfato a los híbridos enchufables con autonomías eléctricas más cortas, mientras reserva las químicas basadas en níquel para sus vehículos eléctricos de batería de largo alcance. Mientras tanto, se proyecta que las químicas más nuevas, como el sodio-ion, permanezcan al margen de las aplicaciones híbridas de volumen durante varios años, consolidando la posición de liderazgo del litio-hierro-fosfato en el mercado.

Análisis Geográfico

Asia Pacífico comandó el 38,73% de la participación del mercado de vehículos híbridos en 2025 y se proyecta que crezca a una CAGR del 13,21% hasta 2031. En los últimos años, las ventas de híbridos enchufables en China se han disparado, impulsadas por políticas de apoyo que incentivan la producción y las ventas, así como por estrategias de precios competitivos de los principales fabricantes. Japón sigue siendo el principal exportador mundial de híbridos convencionales, atendiendo mercados clave en el Sudeste Asiático, Oriente Medio y América Latina. Las reducciones fiscales sobre los vehículos híbridos en India han reducido la brecha de precios con los vehículos diésel, lo que ha llevado a un notable aumento en las matriculaciones de vehículos híbridos. En Corea del Sur, los subsidios nacionales están brindando un apoyo sustancial a las variantes híbridas enchufables de los modelos populares, impulsando su adopción.

América del Norte está siendo testigo de un resurgimiento de los híbridos a medida que los fabricantes de automóviles abordan las incertidumbres en torno a los vehículos eléctricos de batería. Las ventas de híbridos en los Estados Unidos han crecido significativamente, con los principales actores dominando el mercado. Canadá ha extendido los incentivos para los híbridos enchufables con mayores autonomías eléctricas, sosteniendo la demanda de los modelos populares.

En contraste, Europa ha experimentado una disminución en las matriculaciones de híbridos enchufables, principalmente debido a la retirada de subsidios en mercados clave y la incertidumbre en torno a las futuras políticas de créditos de cero emisiones. El Reino Unido ha mantenido una subvención reducida para los vehículos enchufables asequibles, desplazando el interés de los consumidores hacia los vehículos todoterreno convencionales en lugar de los híbridos premium.

Si bien América del Sur y Oriente Medio aún se encuentran en las primeras etapas de adopción de híbridos, están experimentando un rápido crecimiento. En Brasil, las reducciones arancelarias sobre los híbridos han impulsado significativamente la participación de mercado de los modelos líderes. En los Emiratos Árabes Unidos, incentivos como el estacionamiento gratuito y la exención de peajes para los híbridos enchufables con mayores autonomías eléctricas han alentado a las marcas de lujo a introducir modelos que cumplan con estos requisitos. Arabia Saudita, como parte de sus objetivos de sostenibilidad de la Visión 2030, planea adquirir un número sustancial de vehículos híbridos para sus flotas gubernamentales en los próximos años. Aunque los volúmenes actuales siguen siendo relativamente bajos, se espera que estas iniciativas impulsen la demanda futura a medida que se desarrolle la infraestructura de carga.

Panorama Competitivo

En 2025, el mercado de vehículos híbridos mostró una concentración moderada, con Toyota, Honda y BYD representando colectivamente una participación significativa del volumen mundial. Toyota, habiendo entregado un número sustancial de híbridos ese año, está refinando activamente su arquitectura de división de potencia y la gestión de baterías. Sin embargo, con una línea limitada de enchufables, Toyota está perdiendo terreno en el mercado chino frente a BYD. La ventaja de BYD proviene de su suministro de baterías y motores verticalmente integrado, lo que le permite reducir significativamente los precios de los competidores.

Tras breves pausas, los fabricantes de automóviles occidentales están haciendo un regreso en el ámbito de los híbridos. Ford ha reintroducido programas enchufables para sus camionetas de la Serie F, apostando por los créditos de emisiones de flotas y abordando las preocupaciones sobre la autonomía de remolque para validar la necesidad de trenes de potencia duales. General Motors, con miras a un enfoque equilibrado de su hoja de ruta de vehículos eléctricos de batería, ha confirmado nuevos híbridos de Chevrolet y GMC para el año modelo 2026. Stellantis, con un ojo puesto en la eficiencia de costos, está utilizando sistemas híbridos suaves de 48 voltios en sus modelos Ram y Jeep para cumplir con los estándares tanto en los Estados Unidos como en Europa. El campo de batalla tecnológico se centra ahora en los motores de inducción, los diseños de flujo axial y el empaquetado de baterías de litio-hierro-fosfato. Para no quedarse atrás, Mercedes-Benz ha patentado motores de flujo axial segmentados que prometen una reducción significativa en el contenido de cobre, con un debut previsto para 2026 en sus vehículos híbridos enchufables.

Los competidores chinos, como Lynk & Co. de Geely y MG de SAIC Motor Corporation, están expandiendo rápidamente su presencia. El MX-30 R-EV de Mazda, con un extensor de autonomía rotativo, muestra innovaciones de nicho para los consumidores urbanos que buscan vehículos compactos con capacidades ocasionales de largo alcance. A medida que se intensifican las guerras de precios, el enfoque de la industria en la resiliencia de la cadena de suministro, particularmente en lo que respecta al cobalto, el níquel y los elementos de tierras raras, desempeñará un papel fundamental en la determinación de las posiciones competitivas a largo plazo.

Líderes de la Industria de Vehículos Híbridos

Toyota Motor Corporation

BMW AG

Mercedes-Benz Group AG

Honda Motor Co., Ltd.

BYD Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: General Motors anunció la introducción de nuevos híbridos de Chevrolet para el año modelo 2026, con el objetivo de alinear su estrategia de vehículos eléctricos con las regulaciones de emisiones cada vez más estrictas de los Estados Unidos.

- Mayo de 2025: Toyota anunció que el RAV4 2026 estará disponible exclusivamente como híbrido, reflejando la estrategia de la empresa de ofrecer el Camry 2025 únicamente como híbrido.

- Abril de 2025: Horse Powertrain presenta un módulo híbrido compacto y totalmente integrado en el Auto Shanghai 2025, ofreciendo a los fabricantes de equipos originales una solución de inserción directa para sus plataformas de vehículos eléctricos existentes.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de vehículos híbridos como todo automóvil de pasajeros y vehículo comercial nuevo en carretera que combina un motor de combustión interna con un sistema de tracción eléctrica capaz de impulsar las ruedas; los híbridos micro, suave, completo y enchufable distribuidos a través de canales OEM se contabilizan al precio de venta del fabricante, neto de incentivos e impuestos.

Exclusión del alcance. Excluimos los kits de conversión, la maquinaria fuera de carretera y los modelos puramente eléctricos de batería o de pila de combustible.

Descripción general de la segmentación

- Por Tipo de Vehículo Híbrido

- Híbrido Suave

- Vehículo Eléctrico Híbrido

- Híbrido Enchufable

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Tipo de Motor

- Motor de CA Síncrono de Imanes Permanentes

- Motor de CA de Inducción (Asíncrono)

- Motor de Reluctancia Conmutada

- Motor de Flujo Axial

- Por Tipo de Batería

- Níquel-Hidruro Metálico

- Batería de Litio-Hierro-Fosfato

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con ingenieros de trenes de potencia, proveedores de componentes de primer nivel, compradores de flotas y funcionarios de políticas en Asia-Pacífico, Europa y América del Norte. Sus perspectivas nos permitieron ajustar las curvas de costos de baterías, las tasas de adopción de híbridos y la dispersión de precios en el mundo real, confirmando los hallazgos preliminares de escritorio y destacando los matices regionales.

Investigación de escritorio

Comenzamos mapeando las señales de oferta y demanda a partir de conjuntos de datos abiertos, como los registros de producción de OICA, las estadísticas de combustibles alternativos de la IEA, los archivos de registro de Eurostat y los flujos comerciales HS-8703 de UN Comtrade. Luego los cotejamos con textos de políticas de las normas CAFE de la US EPA, los objetivos de CO2 para flotas de la UE y las hojas de ruta de JAMA. Los informes 10-K corporativos, las presentaciones para inversores y la prensa de reputación nos ayudaron a definir los precios de venta promedio. Los portales de pago, incluidos D&B Hoovers para datos financieros de empresas y Marklines para lanzamientos a nivel de modelo, añadieron profundidad. Estas referencias ilustran, sin agotar, el conjunto más amplio que revisamos para verificar y aclarar las cifras.

El trabajo de escritorio adicional abarcó datos de aduanas, registros de patentes y rastreadores de precios de combustible por país, lo que nos permitió fundamentar nuestros supuestos en evidencia pública verificable antes de pasar a la validación primaria. Se examinaron muchas otras fuentes para cerrar las brechas residuales.

Dimensionamiento del mercado y pronóstico

Nuestro modelo descendente parte de la producción nacional más las importaciones, aplica la penetración de híbridos verificada por clase de propulsión para obtener los grupos de unidades y luego los multiplica por las listas de precios OEM muestreadas para estimar los ingresos. Las verificaciones ascendentes paralelas, como las consolidaciones de proveedores seleccionados, mantienen los totales anclados. Las variables clave rastreadas incluyen la adopción de 48 V, las tendencias de $/kWh de iones de litio, los incrementos de CAFE, los precios minoristas de combustible y los canales de lanzamiento de OEM. Una regresión multivariante, respaldada por el consenso de expertos, proyecta la demanda hasta 2030, con análisis de escenarios donde se vislumbran perturbaciones de política.

Ciclo de validación de datos y actualización

Los resultados se someten a revisiones por pares, verificaciones de varianza frente a rastreadores de envíos y conciliación con factores macroeconómicos. Los modelos se actualizan cada doce meses, con revisiones intermedias si ocurren eventos materiales. Antes de la publicación, un analista vuelve a ejecutar la importación de datos más reciente para que los clientes reciban la visión más actualizada.

Por qué la línea de base de autos híbridos de Mordor genera confianza en los tomadores de decisiones

Las cifras publicadas difieren porque las empresas agrupan las tecnologías de manera diferente, tratan los incentivos a su manera y actualizan en intervalos desiguales.

Los principales factores de brecha que observamos son si se incluyen los sistemas suaves de 12 V, cómo se netean los reembolsos de flotas, el momento de la conversión de divisas y la velocidad con que se actualizan los supuestos de costos de baterías. El alcance de Mordor refleja las definiciones regulatorias, y nuestra actualización anual captura las curvas de costos que cambian rápidamente, manteniendo nuestros totales alineados con la realidad del mercado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 261,51 B (2025) | Mordor Intelligence | |

| USD 312,80 B (2025) | Global Consultancy A | Contabiliza solo automóviles de pasajeros pero aplica el ASP promedio global, inflando el valor |

| USD 291,42 B (2024) | Industry Publisher B | Utiliza tipos de cambio fijos de 2022 y excluye los reembolsos OEM, elevando la línea superior |

| USD 568,93 B (2024) | Data Aggregator C | Agrega los ingresos por componentes híbridos y los kits de conversión a las ventas de vehículos |

La comparación muestra que el alcance, el tratamiento de precios y la cadencia de actualización pueden hacer variar los totales ampliamente; la selección disciplinada de variables y los pasos transparentes de Mordor ofrecen una línea de base equilibrada y reproducible en la que nuestros clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el segmento de automóviles híbridos para 2031?

Se proyecta que avance a una CAGR del 13,16%, aumentando de USD 298,03 mil millones en 2026 a USD 553 mil millones para 2031.

¿Qué región lidera actualmente las ventas mundiales de vehículos híbridos?

Asia Pacífico generó el 38,73% de los ingresos de 2025 y se prevé que mantenga el liderazgo con una CAGR del 13,21% hasta 2031.

¿Qué clase de vehículo se proyecta que registre la adopción híbrida más rápida?

Los vehículos comerciales ligeros están preparados para expandirse a una CAGR del 13,24%, impulsados por las flotas de última milla que buscan acceso a zonas de bajas emisiones sin límites de autonomía.

¿Qué química de batería domina los modelos híbridos actuales?

Los paquetes de litio-hierro-fosfato mantuvieron una participación del 47,17% en 2025, favorecidos por sus ventajas en costo, seguridad y vida útil de ciclo.

¿Por qué algunos compradores eligen híbridos en lugar de vehículos eléctricos de batería?

La volatilidad de los precios del combustible y la infraestructura de carga limitada hacen que los híbridos sean atractivos donde la capacidad de la red o los cargadores rápidos son escasos.

¿Cómo están cumpliendo las camionetas ligeras las normas de emisiones sin electrificación total?

Los sistemas híbridos suaves de 48 voltios ampliamente difundidos reducen el consumo de combustible entre un 8 y un 12% a bajo costo, ayudando a las camionetas y los vehículos todoterreno a cumplir con los límites de CO₂ cada vez más estrictos.

Última actualización de la página el: