Tamaño y Participación del Mercado de Vehículos Micro Híbridos en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

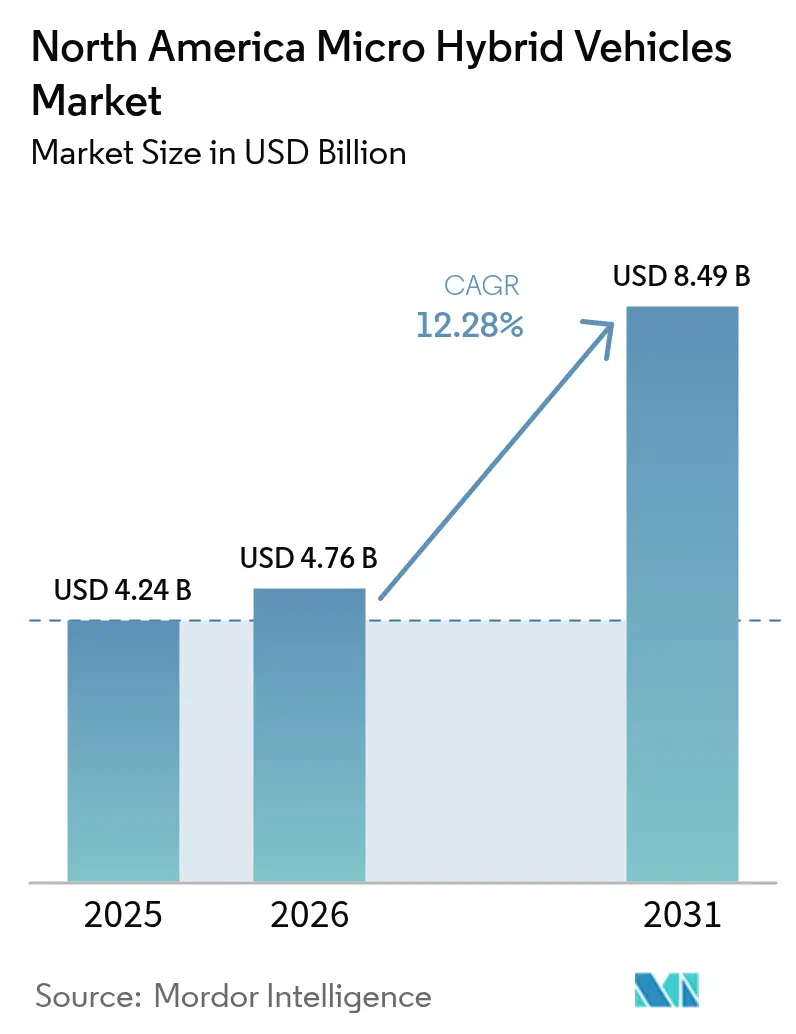

| Tamaño del mercado en el año base (2025) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.28% CAGR |

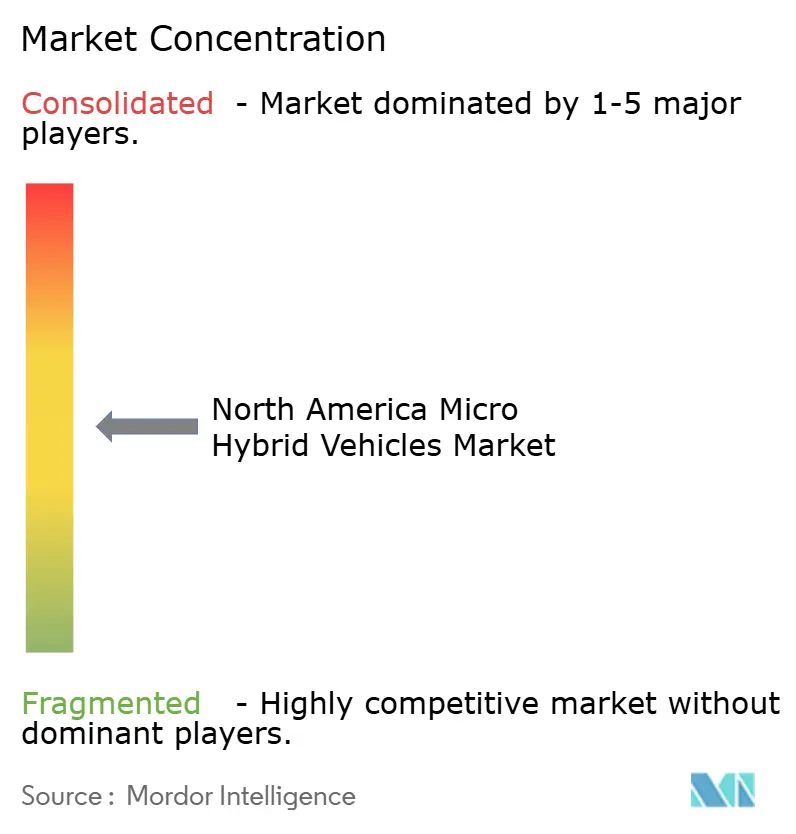

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Micro Híbridos en América del Norte por Mordor Intelligence

El tamaño del mercado de vehículos micro híbridos de América del Norte fue valorado en USD 4,24 mil millones en 2025 y se estima que crecerá desde USD 4,76 mil millones en 2026 hasta alcanzar USD 8,49 mil millones en 2031, a una CAGR del 12,28% durante el período de pronóstico (2026-2031). La creciente presión regulatoria, los agresivos objetivos de electrificación de flotas y la preferencia estratégica de la industria automotriz por arquitecturas de 48 V rentables sustentan esta perspectiva. La tecnología ofrece ganancias de eficiencia de combustible del 10-15% a casi un tercio del costo de los híbridos completos, por lo que representa un puente pragmático entre los trenes de potencia convencionales y la electrificación de alto voltaje. Un movimiento decisivo hacia plataformas de 48 V también satisface las crecientes cargas de energía de los sistemas avanzados de asistencia a la conducción (ADAS) sin someter a los vehículos a regímenes de seguridad que superen los 60 V, lo que refuerza aún más el impulso.

Conclusiones Clave del Informe

- Por tipo de capacidad, los sistemas de 48 V representaron el 63,45% de la participación del mercado de vehículos micro híbridos de América del Norte en 2025 y se prevé que se expandan a una CAGR del 13,4% hasta 2031.

- Por tipo de batería, las tecnologías de plomo-ácido capturaron el 72,55% de la participación en ingresos en 2025, mientras que se espera que los iones de litio crezcan a una CAGR del 15,75% hasta 2031.

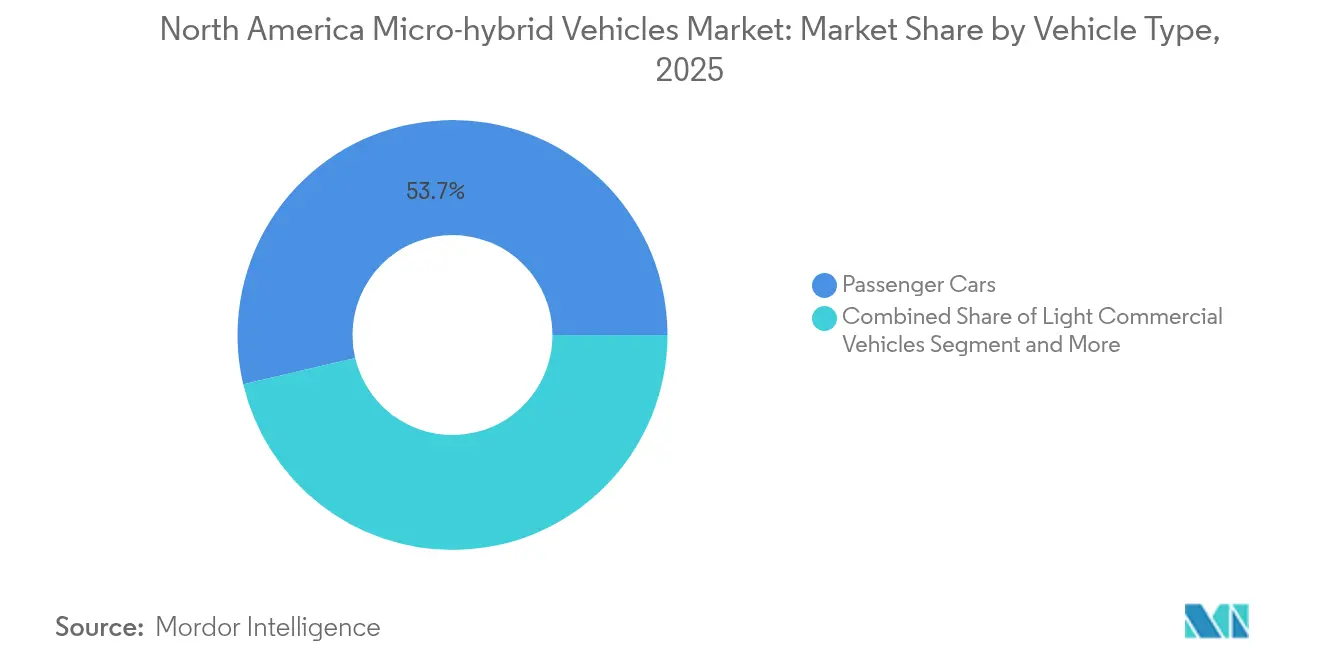

- Por tipo de vehículo, los automóviles de pasajeros representaron el 53,68% del tamaño del mercado de vehículos micro híbridos de América del Norte en 2025 y avanzarán a una CAGR del 13,09%.

- Por usuario final, los sistemas instalados por el fabricante de equipos originales (OEM) representaron el 93,02% de la participación en 2025, mientras que las adaptaciones posventa y de flotas registrarán la CAGR más rápida del 15,26%.

- Por país, Estados Unidos mantiene el liderazgo del mercado con el 79,85% de participación en 2025, mientras que Canadá registra la CAGR proyectada más alta del 13,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos Micro Híbridos en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas CAFE y de Gases de Efecto Invernadero más Estrictas | +2.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Rápida Implementación por parte de los OEM de Arquitecturas de Híbrido Suave de 48 V | +2.1% | América del Norte | Corto plazo (≤2 años) |

| La Red de Energía de 48 V Satisface las Cargas de los ADAS sin Paquetes de Alto Voltaje | +1.7% | América del Norte | Corto plazo (≤2 años) |

| Cambio del Consumidor hacia Camionetas y SUV de Mayor Eficiencia de Combustible | +1.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Curva de Reducción de Costos de Baterías de Plomo-Ácido AGM/EFB Avanzadas | +1.2% | Global, con enfoque en América del Norte | Largo plazo (≥4 años) |

| Incentivos de Suministro de Baterías entre Estados Unidos y México | +1.1% | Estados Unidos, México | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Las normas CAFE y de gases de efecto invernadero más estrictas impulsan la adopción de vehículos micro híbridos

Los Estándares de Emisiones Multicontaminantes de la Agencia de Protección Ambiental requieren que las emisiones de CO₂ de la flota caigan a 85 g/mi para 2032, reduciendo casi a la mitad los niveles de 2026, mientras que las normas CAFE de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) exigen aproximadamente 50,4 mpg para 2031 [1]"Estándares de Emisiones Multicontaminantes para 2027–2032," Agencia de Protección Ambiental, epa.gov. Los fabricantes de automóviles ven los híbridos suaves de 48 V como una vía inmediata para el cumplimiento normativo, ya que ofrecen ganancias de eficiencia de dos dígitos, se integran con las plataformas de motor de combustión interna existentes y mantienen la rentabilidad. Ford planea variantes híbridas en todas las denominaciones de motor de combustión interna restantes para 2030, y General Motors ha anunciado híbridos enchufables a partir de 2027 tras sus anteriores ambiciones exclusivamente eléctricas. El calendario del programa se alinea bien con el cronograma de implementación gradual 2027-2032, lo que permite a los OEM distribuir la inversión a lo largo de las actualizaciones normales de los modelos.

Rápida implementación por parte de los OEM de arquitecturas de híbrido suave de 48 V

La velocidad a la que los fabricantes de automóviles están adoptando los sistemas de 48 V refleja una confluencia de madurez tecnológica y necesidad regulatoria. La decisión de Tesla de eliminar los componentes de 12 V en favor del cableado de 48 V ejemplifica el cambio hacia arneses más ligeros y menores pérdidas resistivas. Continental señala que un generador de arranque por correa de 48 V puede reducir las emisiones de CO₂ del tubo de escape hasta en un 15% y alimentar turbocompresores eléctricos y frenado regenerativo. Los proveedores de primer nivel como BorgWarner y Valeo han asegurado contratos plurianuales para motores eléctricos de 48 V y electrónica de potencia en plataformas que se lanzarán hasta 2028, lo que indica que los OEM favorecen una estrategia modular que escala desde el arranque-parada básico hasta el soporte de ADAS.

La red de energía de 48 V permite las cargas de los ADAS sin paquetes de alto voltaje

El creciente contenido de ADAS demanda cargas eléctricas máximas de 2-5 kW, y un bus de 48 V proporciona cuatro veces la potencia de 12 V mientras se mantiene por debajo del umbral de alto voltaje de 60 V. La NHTSA requerirá frenado de emergencia automático en todos los vehículos ligeros para septiembre de 2029, lo que hace esencial una actualización de bajo voltaje escalable para el cumplimiento normativo futuro. El desarrollo del Estándar de Conector de Bajo Voltaje (LVCS) por parte de USCAR está acelerando la comunalidad de piezas, lo que a su vez reduce costos y simplifica el servicio [2]"Estándar de Conector de Bajo Voltaje," USCAR, uscar.org.

Cambio del consumidor hacia camionetas y SUV de mayor eficiencia de combustible

Las ventas de híbridos crecieron cinco veces más rápido que las entregas de vehículos eléctricos durante 2024, lo que refleja la preferencia de los compradores convencionales por las rutinas de repostaje familiares y los menores costos de funcionamiento. El sesenta y siete por ciento de los encuestados afirma que un menor costo de propiedad motiva el interés por los híbridos, y el 59% destaca los beneficios medioambientales. Vehículos como el Ford Maverick Hybrid alcanzan 38 mpg mientras preservan la utilidad, lo que subraya por qué los trenes de potencia de híbrido suave resuenan en formatos más grandes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Incremental frente al Arranque-Parada Heredado de 12 V | -1.8% | América del Norte | Corto plazo (≤2 años) |

| El Endurecimiento del Suministro de Iones de Litio puede Saturar los Presupuestos de I+D | -1.3% | Global, con exposición en América del Norte | Mediano plazo (2-4 años) |

| Escasa Conciencia del Consumidor sobre el Valor del "Micro Híbrido" | -0.9% | Zonas rurales de Estados Unidos y Canadá | Largo plazo (≥4 años) |

| Ausencia de un Ecosistema Nacional de Reparación de Componentes de 48 V | -0.7% | Estados Unidos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo incremental frente al arranque-parada heredado de 12 V

Un híbrido suave de 48 V añade aproximadamente USD 800-1.500 por vehículo sobre un sistema de arranque-parada estándar de 12 V, equivalente al 2-4% del precio de transacción promedio en Estados Unidos. El cuarenta por ciento de los compradores encuestados cita el costo inicial como la mayor barrera, aunque el ahorro de combustible a lo largo de la vida útil puede superar los USD 600. Se espera que las economías de escala y una mayor comunalidad de piezas reduzcan los costos del sistema entre un 20-30% para 2027, pero la sensibilidad al precio a corto plazo sigue frenando la adopción.

El endurecimiento del suministro de iones de litio puede saturar los presupuestos de I+D

Los precios del litio cayeron desde su máximo de 2022 hasta mínimos de tres años en el primer trimestre de 2025, mientras que el níquel se mantuvo alrededor de USD 15.000-16.000 por tonelada, ya que el exceso de oferta persistió durante 2024-2025, lo que llevó a varios proveedores a recortar los presupuestos de ingeniería. La capacidad de refinación de Estados Unidos maneja menos del 5% del litio de grado batería, un riesgo estratégico para las ambiciones de electrificación de América del Norte. Con China controlando una participación dominante en la fabricación de cátodos y ánodos, los fabricantes de automóviles deben equilibrar la volatilidad de las materias primas a corto plazo con los planes de diversificación a largo plazo. Estas presiones financieras pueden retrasar los esfuerzos de optimización de software de micro híbridos y miniaturización de componentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Capacidad: El dominio de los 48 V acelera la electrificación

La clase de 48 V representó el 63,45% de la participación del mercado de vehículos micro híbridos de América del Norte en 2025 y se proyecta que registre una CAGR del 13,4% hasta 2031. Dado que un generador de arranque por correa de 48 V entrega 10-20 kW sin activar las normas de seguridad de alto voltaje, los OEM lo consideran el punto óptimo para ganancias de eficiencia rápidas. El plan de Tesla de retirar el cableado de 12 V refuerza una probable vía de estandarización, mientras que el Estándar de Conector de Bajo Voltaje elimina los problemas entre plataformas. El segmento de 12 V sigue siendo atractivo para los modelos orientados al valor, especialmente en adaptaciones posventa. Mientras tanto, las soluciones de 24 V sirven a activos comerciales especializados que necesitan una potencia ligeramente mayor pero no pueden justificar una arquitectura de 48 V.

La vía de 48 V también prepara a los vehículos para el futuro con contenido adicional de ADAS, ya que puede alimentar supercargadores eléctricos, suspensión activa y asistencia de dirección sin necesidad de un rediseño importante. La comunalidad de piezas entre plataformas de motor de combustión interna, híbrido suave enchufable y futuras plataformas de híbrido enchufable permite a los proveedores amortizar los costos de utillaje y alcanzar el volumen más rápidamente. A medida que más OEM unifican los sistemas eléctricos, la paridad de precios con el arranque-parada de 12 V es probable dentro del horizonte de pronóstico, lo que fortalece el liderazgo del segmento en el mercado de vehículos micro híbridos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Batería: Resiliencia del plomo-ácido ante la presión de los iones de litio

Las tecnologías de plomo-ácido mantuvieron una participación del 72,55% en 2025, respaldadas por sistemas de reciclaje maduros y un bajo costo por kilovatio-hora. Las variantes AGM y EFB ofrecen una mayor aceptación de carga y estabilidad del ciclo de vida, adecuadas para ciclos de arranque-parada de alta frecuencia. La CAGR del 15,75% de los iones de litio señala un rápido cambio para las funciones de 48 V de mayor intensidad de potencia a medida que los precios de las celdas continúan moderándose, pero las preocupaciones sobre la seguridad del suministro y la volatilidad de las materias primas frenan la penetración a corto plazo.

Los proyectos de condensadores híbridos que combinan supercondensadores con plomo-ácido están en evaluación, prometiendo una entrega rápida de carga que apoya el frenado regenerativo. Clarios y otros proveedores están pilotando estas químicas para mantener el plomo-ácido relevante incluso a medida que los iones de litio maduran. El resultado neto es un panorama de baterías diversificado que equilibra el costo, la densidad de energía y el riesgo de abastecimiento en el tamaño del mercado de vehículos micro híbridos de América del Norte.

Por Tipo de Vehículo: Los automóviles de pasajeros lideran la adopción comercial

Los automóviles de pasajeros representaron el 53,68% del tamaño del mercado de vehículos micro híbridos de América del Norte en 2025, con una perspectiva de CAGR del 13,09%. Las estrictas normas de eficiencia promedio de la flota hacen de los híbridos suaves una herramienta rentable para sedanes, crossovers y SUV compactos. En camionetas ligeras y camionetas de tamaño completo, los primeros éxitos como el Ford Maverick Hybrid confirman la aceptación del cliente cuando la capacidad de remolque y el espacio de la cabina se mantienen intactos.

Los vehículos comerciales ligeros son los siguientes en la fila porque las empresas de entrega de última milla pueden reducir rápidamente los costos de combustible en ralentí con el arranque-parada. Las normas de camionetas de servicio pesado de la NHTSA a partir de 2030 ejercen presión adicional sobre las flotas de servicio medio, abriendo un canal de adaptación viable. Los recientes contratos de caja de transferencia de BorgWarner para programas de camionetas híbridas destacan cómo los proveedores se están posicionando para esta curva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La integración por parte del OEM domina la emergencia del mercado posventa

Los sistemas instalados por el OEM capturaron el 93,02% de los ingresos de 2025, en gran parte porque la integración de 48 V afecta la calibración del motor, los presupuestos de energía del sistema de infoentretenimiento y la electrónica del chasis, lo que resulta impracticable para la instalación en campo. Los créditos de cumplimiento normativo también se acumulan únicamente en los híbridos fabricados en fábrica, lo que refuerza el control del OEM sobre la cadena de valor.

La actividad del mercado posventa está escalando desde una base baja, pero registra una CAGR del 15,26% a medida que las flotas adaptan autobuses, furgonetas y camiones especiales para cumplir con las normas de emisiones municipales. Los kits de adaptación independientes que combinan generadores de arranque por correa, convertidores CC-CC y baterías AGM pueden reducir el consumo de combustible en ralentí en porcentajes de dos dígitos, construyendo un puente para los activos más antiguos hasta que entren en vigor los ciclos de reemplazo. La estandarización de las herramientas de servicio y la certificación de técnicos siguen siendo el eje para una adopción más amplia.

Análisis Geográfico

Estados Unidos mantuvo el 79,85% de la participación del mercado de vehículos micro híbridos de América del Norte en 2025. La certeza regulatoria hasta 2032 ofrece a los OEM un marco claro de recuperación de la inversión, y una sólida base de suministro, desde la electrónica de potencia en Míchigan hasta los ensamblajes de baterías en Tennessee, acorta los ciclos de desarrollo. Los datos del consumidor apuntan a que los híbridos crecen cinco veces más rápido que los vehículos eléctricos de batería, prueba de que los compradores convencionales ven el ahorro de combustible sin la ansiedad por la autonomía. Sin embargo, la cobertura de servicio de 48 V a nivel nacional es incompleta, especialmente fuera de las principales áreas metropolitanas, lo que podría ralentizar la penetración en los estados rurales.

Canadá es más pequeño pero más rápido, expandiéndose a una CAGR del 13,72% hacia 2031, debido a un objetivo del 100% de ventas de vehículos de cero emisiones para 2035 y reembolsos escalonados por un valor de hasta CAD 13.000 en Quebec. La penetración de vehículos de cero emisiones alcanzó el 13,8% en 2024 frente a menos del 10% al sur de la frontera, lo que convierte a Canadá en un laboratorio de adopción temprana para la optimización en climas fríos y la divulgación al consumidor. General Motors superó a Tesla en los registros de vehículos eléctricos del primer trimestre de 2025, lo que demuestra que los OEM nacionales se benefician bajo marcos de política ricos en incentivos.

México completa la región. Los generosos incentivos fiscales bajo el "Plan México", la mano de obra competitiva en costos de México y las reglas de origen del Tratado entre México, Estados Unidos y Canadá (T-MEC) están atrayendo la producción de celdas de iones de litio y módulos de 48 V más cerca de las plantas de ensamblaje de Estados Unidos. El proyecto de BMW en San Luis Potosí enviará paquetes de baterías hacia el norte a partir de 2027. Las tensiones comerciales vinculadas a la inversión china podrían complicar la estrategia a largo plazo, pero en el corto plazo, la relocalización cercana impulsa la agilidad logística y posiciona a México como un pilar clave del mercado de vehículos micro híbridos de América del Norte.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de vehículos micro híbridos de América del Norte, con los principales proveedores de primer nivel controlando las tecnologías centrales pero dejando nichos para los competidores. BorgWarner, Continental y Bosch cuentan con portafolios integrados de generadores de arranque por correa, inversores y sistemas de gestión de baterías, aprovechando relaciones con los OEM de décadas. BorgWarner aseguró contratos para calentadores de refrigerante de alto voltaje en híbridos enchufables de 2027 y para motores eléctricos de 48 V en camionetas de próxima generación, lo que subraya la capacidad de los titulares para vender de forma cruzada a lo largo de las hojas de ruta de los trenes de potencia.

Los disruptores explotan los espacios en blanco. La iniciativa de cableado de 48 V de Tesla obliga a la base de suministro a rediseñar relés, fusibles y conectores, lo que da a los especialistas ágiles la oportunidad de superar los catálogos heredados. La empresa conjunta de tren de potencia híbrido Renault-Geely Horse apunta a sistemas híbridos llave en mano adecuados para la adaptación, mientras que Visteon se asocia con Shinry para codesarrollar electrónica de potencia compacta de 48 V. A medida que USCAR finaliza el LVCS, la interoperabilidad podría convertir en productos básicos los conectores, desplazando el valor hacia el software y la integración de sistemas.

La dinámica del mercado posventa es fluida. Las adaptaciones de flotas carecen de grandes proveedores de kits, pero Gates y otros fabricantes de componentes están pilotando soluciones modulares que se acoplan a furgonetas de reparto diésel. Con los precios de los iones de litio volátiles y la sostenibilidad del plomo-ácido sólida, los proveedores de baterías se diferencian a través de credenciales de economía circular. La asociación de Redwood Materials con BMW para reciclar hasta el 98% de los minerales valiosos ilustra el giro hacia modelos de ciclo cerrado en anticipación de normas de informes de criterios ambientales, sociales y de gobernanza (ESG) más estrictas.

Líderes de la Industria de Vehículos Micro Híbridos de América del Norte

Toyota Motor Corporation

Ford Motor Company

Hyundai Motor Group

General Motors Company

Stellantis N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Mitsubishi confirmó un Outlander de híbrido suave para Estados Unidos a principios de 2026, prometiendo alrededor de un 10% más de eficiencia de combustible que su contraparte de motor de combustión interna.

- Septiembre de 2024: BMW se asoció con Redwood Materials para reciclar baterías de iones de litio de sus modelos híbridos y eléctricos en todo Estados Unidos, con el objetivo de recuperar entre el 95-98% de los minerales.

- Julio de 2024: BMW lanzó el X6 xDrive40i en Argentina, con un motor de seis cilindros de 3,0 L complementado por un sistema de híbrido suave de 48 V, elevando la potencia total a 375 hp.

Alcance del Informe del Mercado de Vehículos Micro Híbridos de América del Norte

El mercado de vehículos micro híbridos de América del Norte cubre las últimas tendencias y el desarrollo tecnológico, y proporciona un análisis de la demanda del mercado por tipo de capacidad, tipo de vehículo, batería, país y participación de mercado de las principales empresas fabricantes de vehículos micro híbridos en América del Norte.

| Micro Híbrido de 12 V |

| Micro Híbrido de 24 V |

| Micro Híbrido de 48 V |

| Plomo-ácido (AGM/EFB) |

| Iones de litio (LFP, LTO, NMC) |

| Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Equipados por el OEM |

| Adaptación Posventa/Flotas |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Por Tipo de Capacidad | Micro Híbrido de 12 V |

| Micro Híbrido de 24 V | |

| Micro Híbrido de 48 V | |

| Por Tipo de Batería | Plomo-ácido (AGM/EFB) |

| Iones de litio (LFP, LTO, NMC) | |

| Otros | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Usuario Final | Vehículos Equipados por el OEM |

| Adaptación Posventa/Flotas | |

| Por País | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos micro híbridos de América del Norte?

El mercado se situó en USD 4,76 mil millones en 2026 y se proyecta que crezca hasta USD 8,49 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado de vehículos micro híbridos de América del Norte?

Se prevé que registre una CAGR del 12,28% durante 2026-2031.

¿Qué tipo de capacidad lidera el mercado?

Los sistemas de 48 V lideran con una participación del 63,45% en 2025 y exhiben la CAGR más rápida del 13,4%.

¿Qué país es el de mayor crecimiento dentro de América del Norte?

Canadá registra una CAGR del 13,72% hasta 2031, impulsada por sólidos mandatos de vehículos de cero emisiones e incentivos de compra.

Última actualización de la página el: