Tamaño y Participación del Mercado de Antenas, Transductores y Radomos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 16.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

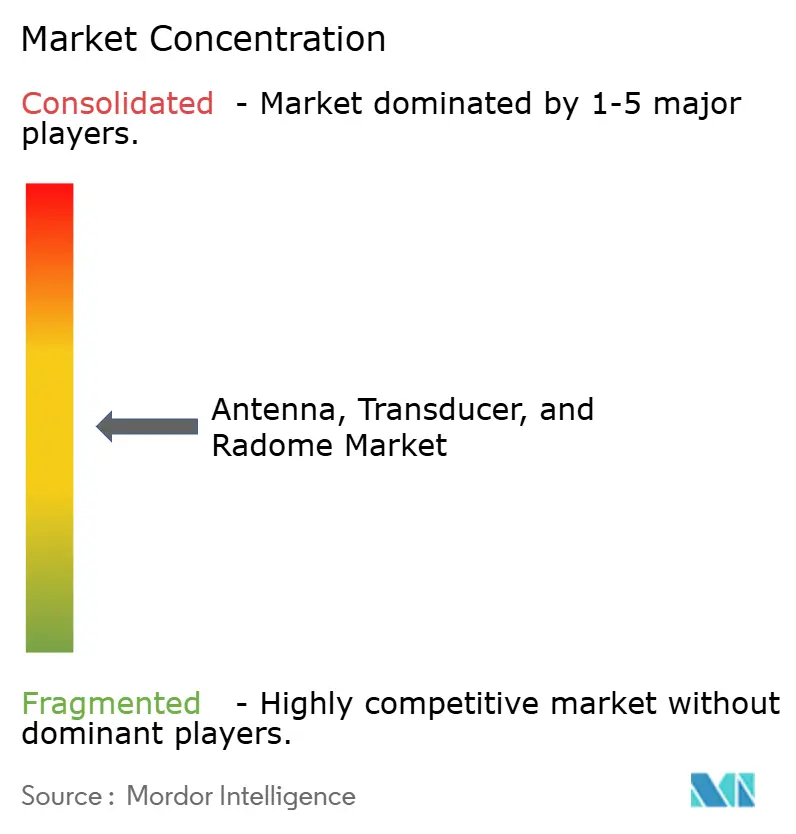

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antenas, Transductores y Radomos por Mordor Intelligence

El tamaño del mercado de antenas, transductores y radomos se valora en USD 16,03 mil millones en 2025 y se proyecta que alcance los USD 23,21 mil millones para 2030, avanzando a una CAGR del 7,68% durante el período de pronóstico. La demanda escala con los presupuestos de modernización militar, un auge en las constelaciones de satélites en órbita terrestre baja (LEO) y técnicas de fabricación aditiva que comprimen los plazos de producción al tiempo que permiten geometrías complejas. Los radares de matriz de exploración electrónica activa (AESA) migran ahora desde cazas de alta gama hacia plataformas no tripuladas tácticas, impulsando la necesidad de radomos que soporten densidades de potencia más elevadas sin comprometer la integridad de la señal.[1]Fuente: —, "General Atomics presenta el nuevo radar AESA para el Gray Eagle 25M," DEFENSENEWS.COM Las redes de defensa aérea terrestres estimulan la adquisición de antenas multibanda protegidas por compuestos ligeros optimizados para un despliegue rápido. Mientras tanto, el backhaul de onda milimétrica (mmWave) 5G y las pasarelas de comunicaciones satelitales atraen a compradores comerciales, fomentando diseños de doble uso que abarcan los segmentos de defensa y telecomunicaciones. La presión en la cadena de suministro sobre los dieléctricos cerámicos y las resinas de grado aeroespacial desencadena estrategias de integración vertical a medida que las empresas buscan asegurar materiales críticos y capturar mayor valor.

Conclusiones Clave del Informe

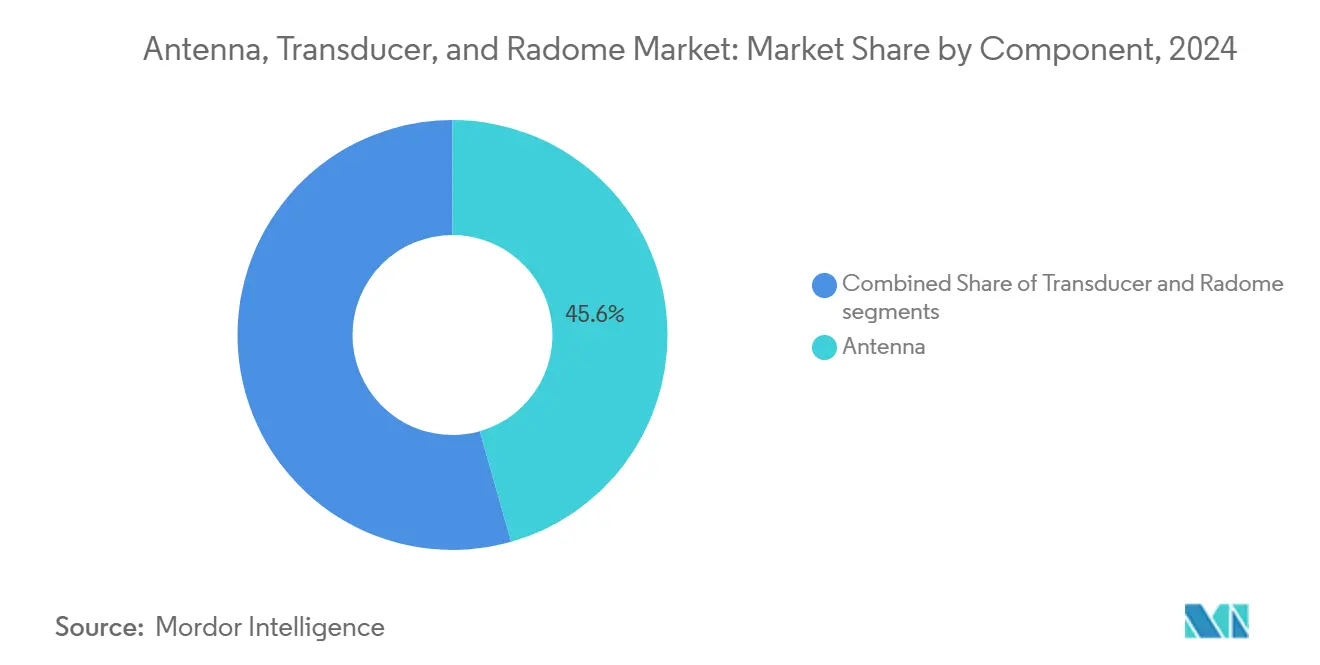

- Por componente, las antenas lideraron con una participación de ingresos del 45,60% en 2024 y se están expandiendo a una CAGR del 8,90% hasta 2030.

- Por plataforma, los sistemas aerotransportados representaron el 40,52% de la participación del mercado de antenas, transductores y radomos en 2024, mientras que se proyecta que las plataformas terrestres crezcan a una CAGR del 8,65% hasta 2030.

- Por banda de frecuencia, la banda C/X mantuvo una participación del 30,45% del tamaño del mercado de antenas, transductores y radomos en 2024; las frecuencias HF/VHF/UHF avanzan a una CAGR del 8,01% hasta 2030.

- Por aplicación, la defensa representó una participación del 67,80% del tamaño del mercado de antenas, transductores y radomos en 2024, y el uso comercial progresa a una CAGR del 8,70% hasta 2030.

- Por geografía, América del Norte capturó el 36,78% de las ventas de 2024, mientras que se pronostica que Asia-Pacífico registre una CAGR del 9,65% entre 2025 y 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Antenas, Transductores y Radomos*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de radares de matriz de exploración electrónica activa (AESA) | +1.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue rápido de constelaciones de satélites para comunicaciones LEO | +1.5% | Global, liderado por América del Norte con expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en el tamaño de la flota de vehículos aéreos no tripulados (UAV) para ISR | +1.2% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Radomos compuestos impresos en 3D que reducen los plazos de entrega y los costos | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Presupuestos de modernización militar en la OTAN y Asia-Pacífico | +1.4% | Países de la OTAN y mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda emergente de backhaul mmWave 5G/B5G y estaciones terrestres | +0.8% | Global, primero en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de radares de matriz de exploración electrónica activa

La tecnología AESA equipa ahora plataformas aerotransportadas, navales y terrestres que antes dependían de matrices de exploración mecánica, permitiendo vigilancia simultánea, seguimiento de objetivos y comunicaciones. El avance hacia sistemas de apertura distribuida eleva los umbrales de densidad de potencia que los radomos convencionales de fibra de vidrio no pueden manejar, impulsando la demanda de cerámicas avanzadas y revestimientos de metamateriales capaces de mantener la estabilidad de fase en amplios ángulos de incidencia. Estados Unidos actualiza el radar de defensa aérea Patriot bajo un contrato LTAMDS de USD 736 millones, mientras que el KF-21 de Corea del Sur integra módulos AESA de fabricación nacional, ilustrando la difusión geográfica de la tecnología. Los diseños de radomos modulares que admiten paneles de antena deslizables aceleran los ciclos de mantenimiento y reducen los costos del ciclo de vida. Los proveedores que dominan la adaptación dieléctrica multicapa disfrutan de una ventaja de primer movimiento a medida que las armadas y los ejércitos aceleran los calendarios de adquisición para contrarrestar las amenazas hipersónicas y de baja observabilidad.

Despliegue rápido de constelaciones de satélites para comunicaciones LEO

Las megaconstelaciones como el Proyecto Kuiper de Amazon, OneWeb Gen-2 y Guowang de China impulsan la construcción de terminales terrestres multiórbita que dependen de antenas de dirección electrónica alojadas dentro de radomos de bajo perfil.[2]Fuente: —, "Preparativos de lanzamiento de los satélites Kuiper de Amazon," SPACENEWS.COM Los operadores prefieren arquitecturas de componentes comerciales estándar que conmutan haces entre las bandas Ku, Ka y V en milisegundos, aumentando los requisitos de constante dieléctrica y ciclado térmico. Las iniciativas de banda ancha regional en Europa y América del Sur imitan estos despliegues, diversificando la demanda más allá de los programas estadounidenses. Las terminales de comunicaciones satelitales de doble uso que satisfacen los estándares de endurecimiento militar y de rendimiento comercial ganan terreno, especialmente donde los ministerios de defensa buscan conectividad garantizada a través de activos comerciales. En consecuencia, los proveedores de materiales especiales aseguran contratos a largo plazo para laminados a base de cuarzo que ofrecen permitividad estable entre -55 °C y +85 °C.

Crecimiento en el tamaño de la flota de vehículos aéreos no tripulados para ISR

Los ministerios de defensa y las agencias de seguridad fronteriza amplían las flotas de UAV para expandir la inteligencia, vigilancia y reconocimiento (ISR) persistentes. La actualización Gray Eagle 25M del Ejército de Estados Unidos incorpora radares multimodo y enlaces SATCOM bajo radomos de morro aerodinámicos, aumentando la densidad de apertura sin comprometer la resistencia aerodinámica. Los miembros europeos de la OTAN despliegan drones de media altitud y larga resistencia (MALE) con retransmisores de datos más allá de la línea de visión (BLOS) encapsulados en carcasas compuestas ligeras que resisten el granizo y la erosión por arena. Los sistemas anti-UAV también se multiplican, exigiendo radomos terrestres y de a bordo que albergan matrices de exploración electrónica optimizadas para la formación de haces ágil. Los servicios de drones comerciales para agricultura de precisión e inspección de infraestructuras energéticas impulsan la adopción, aunque los compradores sensibles al costo prefieren revestimientos termoplásticos sobre cerámicas de alto costo. Los proveedores capaces de equilibrar peso, costo y supervivencia ambiental obtienen ventaja competitiva.

Radomos compuestos impresos en 3D que reducen los plazos de entrega y los costos

La fabricación aditiva reduce los ciclos de diseño a producto de meses a semanas al permitir geometrías de celosía complejas que adaptan los gradientes dieléctricos dentro de una sola ejecución de impresión.[3]Fuente: —, "Avances en la Colocación Automatizada de Fibra," COMPOSITESMANUFACTURINGMAGAZINE.COM Las impresoras multimaterial integran calentadores resistivos y mallas conductoras durante la fabricación, eliminando los pasos de unión secundaria y reduciendo las tasas de desperdicio. Esto democratiza el acceso a diseños avanzados de radomos para contratistas de defensa de nivel medio y proveedores comerciales de satélites. Los ejemplos en campo incluyen radomos conformes en puntas de ala impresos mediante colocación automatizada de fibra que integran protección contra impactos de rayos directamente en el laminado. Si bien los marcos de certificación evolucionan, los primeros adoptantes se benefician de reducciones de peso de hasta el 18% y ahorros de costos cercanos al 25% frente a los laminados curados en autoclave, ampliando la brecha tecnológica con los proveedores heredados.

Análisis del Impacto de las Restricciones del Mercado de Antenas, Transductores y Radomos*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad de los materiales cerámicos de alta frecuencia que eleva las tasas de fallo | -0.7% | Global, crítico en entornos adversos | Corto plazo (≤ 2 años) |

| Barreras de control de exportaciones e ITAR que limitan las cadenas de suministro globales | -1.1% | Global, mayor impacto en naciones no aliadas | Largo plazo (≥ 4 años) |

| Ciclos de calificación lentos para radomos aerotransportados de nueva generación | -0.8% | Global, concentrado en mercados de aviación | Mediano plazo (2-4 años) |

| Volatilidad en los precios de resinas de grado aeroespacial | -0.6% | Global, dependiente de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Barreras de control de exportaciones e ITAR que limitan las cadenas de suministro globales

Las listas ampliadas de control de exportaciones de Estados Unidos ahora cubren procesos avanzados de laminación de compuestos y formulaciones de metamateriales anteriormente considerados comerciales, amplificando la carga de cumplimiento para los programas multinacionales. Las naciones fuera de las alianzas tradicionales enfrentan retrasos en las adquisiciones, lo que impulsa iniciativas indígenas de ciencia de materiales en India, Brasil y los Emiratos Árabes Unidos. Las restricciones de exportación de China sobre el galio y el germanio complican aún más el abastecimiento de sustratos cerámicos de alta frecuencia. Los proveedores de nivel 2, incapaces de asumir la carga de auditoría, ceden participación de mercado a las empresas principales integradas verticalmente que mantienen equipos de cumplimiento internos. La bifurcación resultante de la cadena de suministro ralentiza la difusión tecnológica y aumenta los costos de transacción en las regiones no alineadas.

Ciclos de calificación lentos para radomos aerotransportados de nueva generación

Los organismos reguladores continúan endureciendo los umbrales de compatibilidad electromagnética bajo la evolución de la norma RTCA DO-160 y las Circulares Consultivas de la Administración Federal de Aviación, extendiendo las campañas de prueba para cada nueva configuración de radomo-antena. Las normas militares concurrentes divergen de los requisitos civiles, lo que obliga a seguir vías de doble certificación que duplican la documentación y la construcción de artículos de prueba. La calificación ambiental que cubre la resistencia al impacto de aves, el impacto del granizo y la adherencia de rayos es especialmente estricta para los aviones de fuselaje ancho y los helicópteros. Los plazos de entrega se alargan cuando la capacidad de los centros de prueba es limitada, lo que dificulta la inserción rápida de piezas fabricadas de forma aditiva. Las empresas más pequeñas a menudo carecen del capital para sostener ciclos de certificación de varios años, lo que las empuja hacia segmentos de posventa de nicho en lugar de la búsqueda de programas principales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Antenas, Transductores y Radomos

Por Componente:

Dominio de las antenas multifuncionalesEn 2024, las antenas capturaron el 45,60% de los ingresos, reflejando una demanda elevada de matrices que consolidan roles de comunicaciones, radar y guerra electrónica (EW) dentro de aperturas compartidas. Se pronostica que el tamaño del mercado de antenas, transductores y radomos de este segmento crezca a una CAGR del 8,90%, impulsado por los presupuestos de modernización de defensa que enfatizan la agilidad espectral. Los módulos frontales AESA se emparejan cada vez más con módulos de formación de haces digital, lo que obliga a un acoplamiento mecánico y electromagnético más estrecho con los radomos para minimizar las pérdidas por desadaptación. Si bien es el contribuyente de ingresos más pequeño, los transductores siguen siendo indispensables para el sonar y el posicionamiento acústico en operaciones navales y de petróleo y gas. Los propios radomos evolucionan hacia subsistemas activos, incorporando capas de compensación de fase y circuitos de gestión térmica que los transforman de cubiertas pasivas en componentes funcionales. En general, la convergencia difumina las líneas tradicionales, lo que lleva a los proveedores a agrupar la experiencia en antenas, transductores y radomos en propuestas integradas que reducen el peso y el costo a nivel de plataforma.

Los fondos de I+D se canalizan cada vez más hacia revestimientos de metamateriales y proyección de plasma que ajustan adaptativamente las propiedades dieléctricas en respuesta a formas de onda de salto de frecuencia. A medida que la impresión 3D madura, la personalización en pequeños lotes se vuelve viable, lo que permite a los comandantes en el campo de batalla reasignar sensores con una logística mínima. Los especialistas en antenas colaboran con los fabricantes de compuestos para validar técnicas de cocurado que integran alimentaciones coaxiales durante el laminado, eliminando los conectores que históricamente introducían puntos de fallo. En consecuencia, el mercado de antenas, transductores y radomos experimenta un ciclo de atracción tecnológica, donde los diseñadores de plataformas exigen soluciones holísticas en lugar de piezas discretas.

Por Plataforma:

Los sistemas terrestres aceleran la modernizaciónLas plataformas aerotransportadas mantuvieron una participación del 40,52% en 2024, respaldadas por actualizaciones de flota en aeronaves de combate, activos de alerta temprana aerotransportada y aviones comerciales equipados con Wi-Fi de banda ancha. La participación del mercado de antenas, transductores y radomos podría diluirse ligeramente a medida que los sistemas terrestres registren la expansión más rápida con una CAGR del 8,65% hasta 2030. Las naciones que despliegan redes de defensa aérea por capas requieren unidades de radar reubicables protegidas por radomos compuestos que limiten los lóbulos laterales de retrodispersión bajo ataque electrónico. La hoja de ruta de defensa antimisiles teatral de la OTAN y las iniciativas contra hipersónicos de Asia-Pacífico anclan presupuestos de adquisición plurianuales, dando a los proveedores visibilidad de ingresos.

Aunque más pequeñas en términos monetarios, las instalaciones navales exigen radomos robustos que soporten la corrosión por salpicadura de sal e impactos de alta velocidad del agua sobre cubierta. Las matrices conformes en la superestructura del buque ilustran el creciente énfasis en las firmas de sigilo. Mientras tanto, los vehículos terrestres móviles adoptan domos SATCOM retráctiles que deben operar de manera confiable a pesar de la vibración y la infiltración de polvo. A medida que los marcos de mando y control (C2) multidominio maduran, las distinciones específicas de plataforma se difuminan; los nodos terrestres y marítimos comparten cada vez más diseños de apertura estándar escalados para envolventes de tamaño, peso y potencia, lo que permite a los fabricantes amortizar los gastos de investigación en volúmenes direccionables más grandes.

Por Banda de Frecuencia:

Resurgimiento de la demanda de baja frecuenciaLa banda C/X se mantuvo dominante con el 30,45% de los ingresos de 2024 debido a los radares de defensa aérea heredados y los enlaces de comunicaciones satelitales en órbita geoestacionaria. Sin embargo, se proyecta que los segmentos HF/VHF/UHF registren la CAGR más alta del 8,01% a medida que los ejércitos reviven las comunicaciones de baja frecuencia para la resiliencia más allá de la línea de visión contra el bloqueo. El tamaño del mercado de antenas, transductores y radomos para sistemas centrados en HF se beneficia de los cambios doctrinales que favorecen las redes de malla expedicionarias capaces de penetrar follaje denso y cañones urbanos. Los desafíos de diseño giran en torno a acomodar aperturas eléctricamente grandes sin inflar la resistencia aerodinámica del radomo o la sección transversal de radar.

Las soluciones de banda Ku/Ka apuntan a las comunicaciones satelitales de alto rendimiento, donde las terminales de usuario de pequeño factor de forma requieren cubiertas aerodinámicas y radialmente simétricas para minimizar la pérdida de apuntamiento durante las maniobras de la aeronave. La infraestructura 5G emergente se extiende hacia la banda E de onda milimétrica, introduciendo problemas de gestión térmica a medida que aumentan las densidades de los amplificadores de potencia. Los proveedores que dominan la graduación dieléctrica multibanda obtienen una ventaja estratégica, permitiendo SKU de radomo único que funcionan desde VHF hasta la banda Ka cuando se combinan con superficies selectivas de frecuencia. Las continuas subastas de espectro y las iniciativas de banda ancha civil amplían la base de clientes, reduciendo el riesgo de los ciclos presupuestarios de defensa.

Por Aplicación:

El impulso comercial se consolidaLos usuarios finales de defensa impulsaron el 67,80% del gasto de 2024, pero se prevé que los programas comerciales crezcan un 8,70% anual a medida que los operadores de telecomunicaciones, las aerolíneas y las empresas emergentes espaciales converjan en los mercados de conectividad de alto ancho de banda. Las pequeñas celdas 5G de onda milimétrica se montan en postes de alumbrado y tejados, utilizando matrices en fase protegidas por radomos que deben tolerar la exposición ultravioleta y la contaminación urbana sin dessintonizarse. La asignación del tamaño del mercado de antenas, transductores y radomos se inclina constantemente hacia estos despliegues civiles, especialmente donde las asociaciones público-privadas subvencionan la banda ancha rural.

La polinización cruzada de la fiabilidad de grado de defensa en las ofertas comerciales acelera los ciclos de producto; por ejemplo, la dirección de haz electrónico basada en metamateriales nacida en la defensa antimisiles balísticos aparece ahora en los domos Wi-Fi de cruceros. Las empresas emergentes aprovechan las herramientas de diseño nativas en la nube para iterar y certificar kits para redes de logística aérea no tripulada rápidamente. En consecuencia, los proveedores diversifican los flujos de ingresos, equilibrando los calendarios de defensa regulados con las licitaciones comerciales de movimiento más rápido, y mitigando la exposición a las restricciones presupuestarias.

Análisis Geográfico

Mercado de Antenas, Transductores y Radomos en América del Norte

América del Norte lideró con una participación de ingresos del 36,78% en 2024, respaldada por el presupuesto de 842 mil millones de USD del Pentágono y los programas de renovación de radar Patriot de varios miles de millones de dólares que integran matrices AESA dentro de domos compuestos con gestión térmica. Las empresas de internet satelital de Silicon Valley complementan la demanda de defensa, mientras que la vigilancia ártica canadiense y la fabricación de aeroestructuras mexicana amplían la profundidad regional. La presión federal para relocalizar las cadenas de suministro de materiales críticos impulsa las inversiones en instalaciones de sinterización de polvo cerámico y tejido de fibra de cuarzo, reforzando el control doméstico sobre los sustratos de alta frecuencia.

Mercado de Antenas, Transductores y Radomos en Asia-Pacífico

Asia-Pacífico exhibe la CAGR más rápida del 9,65%, impulsada por el presupuesto militar récord de Japón de 8,9 billones de JPY (60 mil millones de USD), el programa de cazas KF-21 de Corea del Sur y la expansión de la arquitectura de banda ancha LEO de China. La hoja de ruta de submarinos de propulsión nuclear de Australia y las políticas del sector privado espacial de India elevan aún más la oportunidad regional. Si bien las restricciones de control de exportaciones limitan a los proveedores occidentales en los programas chinos sensibles, los actores locales escalan la capacidad de fabricación de compuestos, fomentando ecosistemas locales. Los proveedores especializados en asociaciones de transferencia de tecnología y acuerdos de compensación están en posición de capturar una participación incremental a medida que los gobiernos exigen la participación industrial doméstica.

Mercado de Antenas, Transductores y Radomos en Europa

Europa mantiene un crecimiento moderado, respaldado por la modernización de radares de la OTAN y una base de suministro aeroespacial madura en Francia, Alemania, Italia y el Reino Unido. Las iniciativas de soberanía impulsan la adopción de terminales de comunicaciones satelitales de origen europeo y sensores aerotransportados de alerta temprana, protegiendo a las empresas regionales de las fluctuaciones cambiarias denominadas en dólares. Las naciones de Europa del Este aceleran las adquisiciones de defensa aérea en respuesta a las preocupaciones de seguridad en curso, abriendo nichos de renovación y actualización para integradores de segundo nivel.

Mercado de Antenas, Transductores y Radomos en Oriente Medio, África y América del Sur

Oriente Medio y África muestran un potencial incipiente a medida que los miembros del Consejo de Cooperación del Golfo invierten en defensas antimisiles por capas y los operadores de telecomunicaciones africanos persiguen la cobertura rural de 4G/5G. Sin embargo, el riesgo político y la limitada profundidad industrial obstaculizan la continuidad de los programas a largo plazo. La demanda de América del Sur se centra en radares de aviación civil y comunicaciones satelitales para la gestión de desastres, pero la volatilidad presupuestaria modera las previsiones. En general, la dispersión geográfica de la demanda subraya un cambio estratégico hacia la construcción de capacidad industrial propia, lo que desafía a los proveedores globales a adaptar sus modelos de comercialización por región.

Panorama Competitivo

El mercado de antenas, transductores y radomos presenta una fragmentación moderada, con las principales empresas aeroespaciales controlando los complejos programas militares y un vibrante grupo de especialistas que apuntan a nichos de alto crecimiento. RTX, L3Harris Technologies y Thales aprovechan la integración vertical para asegurar escasos polvos cerámicos y epoxi de grado aeroespacial, asegurando el suministro a largo plazo bajo contratos clasificados. Los disruptores de tamaño mediano emplean celosías impresas en 3D y películas de metamateriales para ofrecer un rendimiento comparable a menor costo, atrayendo a operadores comerciales de comunicaciones satelitales y drones.

Las adquisiciones estratégicas reconfiguran los límites del mercado. La compra de BlueHalo por parte de AeroVironment por USD 4,1 mil millones fusiona los drones ISR con las matrices en fase anti-UAV, ilustrando la convergencia en torno a soluciones multidominio. La adquisición de Spirit AeroSystems por parte de Boeing incorpora la producción de radomos compuestos a las estructuras internas, permitiendo la optimización del diseño para la fabricación y un mejor control del calendario. Los proveedores experimentan con análisis de mantenimiento basados en suscripción que predicen la delaminación del radomo o la deriva del desfasador de antena, creando flujos de ingresos por servicios junto con las ventas de hardware.

La regulación da forma a la competencia: las empresas domiciliadas en naciones favorables al control de exportaciones disfrutan de acceso preferencial a las licitaciones globales, mientras que los proveedores en jurisdicciones no alineadas se centran en los mercados domésticos y las asociaciones Sur-Sur. Las empresas emergentes eluden las barreras de capital ofreciendo kits de reemplazo directo para refugios de radar heredados, acelerando el tiempo hasta los ingresos. A medida que la fabricación aditiva madura, la protección de la propiedad intelectual y la gestión de derechos digitales para archivos de impresión emergen como nuevos campos de batalla, influyendo en las futuras alianzas y modelos de licencias.

Líderes de la Industria de Antenas, Transductores y Radomos

L3Harris Technologies, Inc.

RTX Corporation

Thales Group

Honeywell International Inc.

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Antenas, Transductores y Radomos

- BAE Systems plc

- Honeywell International Inc.

- Communications & Power Industries LLC

- General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- HENSOLDT AG

- Hughes Network Systems, LLC

- L3Harris Technologies, Inc.

- Leonardo S.p.A.

- Northrop Grumman Corporation

- Norsat International Inc.

- Meggitt Ltd. (Parker-Hannifin Corporation)

- RTX Corporation

- Saab AB

- Smiths Interconnect Group Limited (Smiths Group plc)

- Thales Group

- Safran SA

- Astronics Corporation

- Royal Engineered Composites, Inc.

- Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- Kongsberg Gruppen ASA

Desarrollos Recientes de la Industria en el Mercado de Antenas, Transductores y Radomos

- Agosto de 2025: BHEL obtuvo tecnología de fabricación de domos de radar de DMRL, marcando un desarrollo estratégico en el mercado de defensa de India. Este movimiento permite a BHEL producir domos de radar de sílice fundida para sistemas de guía de misiles a nivel nacional, mejorando la autosuficiencia en componentes críticos de defensa.

- Abril de 2025: Los ingenieros de la NASA desarrollaron una antena de aerogel ultraligera para comunicaciones satelitales en entornos con restricciones de energía y espacio. Esta innovación, con un contenido de aire del 95% y flexibilidad ajustable, puede integrarse en los exteriores de las aeronaves, mejorando la aerodinámica y la fiabilidad de las comunicaciones para drones y el transporte aéreo futuro. Representa un avance significativo en la tecnología aeroespacial.

Alcance del Informe Global del Mercado de Antenas, Transductores y Radomos

Resumen de la Segmentación

| Antena |

| Transductor |

| Radomo |

| Terrestre |

| Naval |

| Aerotransportada |

| HF/VHF/UHF |

| Banda L/S |

| Banda C/X |

| Banda Ku/Ka |

| Otras |

| Defensa |

| Comercial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Antena | ||

| Transductor | |||

| Radomo | |||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aerotransportada | |||

| Por Banda de Frecuencia | HF/VHF/UHF | ||

| Banda L/S | |||

| Banda C/X | |||

| Banda Ku/Ka | |||

| Otras | |||

| Por Aplicación | Defensa | ||

| Comercial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de antenas, transductores y radomos en 2025?

El mercado de antenas, transductores y radomos se sitúa en USD 16,03 mil millones, reflejando una demanda sostenida proveniente de las actualizaciones de defensa y los programas de conectividad comercial.

¿Qué segmento de componentes está proyectado para registrar la tasa de crecimiento anual compuesto más rápida para 2030?

Las antenas, con una CAGR del 8,90%, impulsadas por la creciente adopción de radares AESA multifunción.

¿Por qué se pronostica que las plataformas terrestres se expandan más rápidamente que los sistemas aerotransportados?

Las naciones están desplegando redes de defensa aérea de nueva generación que requieren radares multibanda reubicables protegidos por radomos compuestos robustos, impulsando la demanda terrestre a una CAGR del 8,65%.

¿Qué geografía se espera que ofrezca el mayor impulso de crecimiento hasta 2030?

Asia-Pacífico, liderada por los programas de modernización de Japón, Corea del Sur y Australia, se pronostica con una CAGR del 9,65%.

¿Cómo está transformando la fabricación aditiva la producción de radomos?

Los compuestos impresos en 3D reducen los plazos de entrega de meses a semanas, integran características térmicas y conductoras durante la fabricación y reducen los costos en casi un 25%.

¿Qué obstáculo clave podría ralentizar el despliegue de radomos aerotransportados de nueva generación?

Los prolongados ciclos de calificación bajo la evolución de los estándares de compatibilidad electromagnética y ambientales retrasan la certificación y elevan los costos de desarrollo.

Última actualización de la página el: