Tamaño y Participación del Mercado de Antenas para Estaciones Base

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antenas para Estaciones Base por Mordor Intelligence

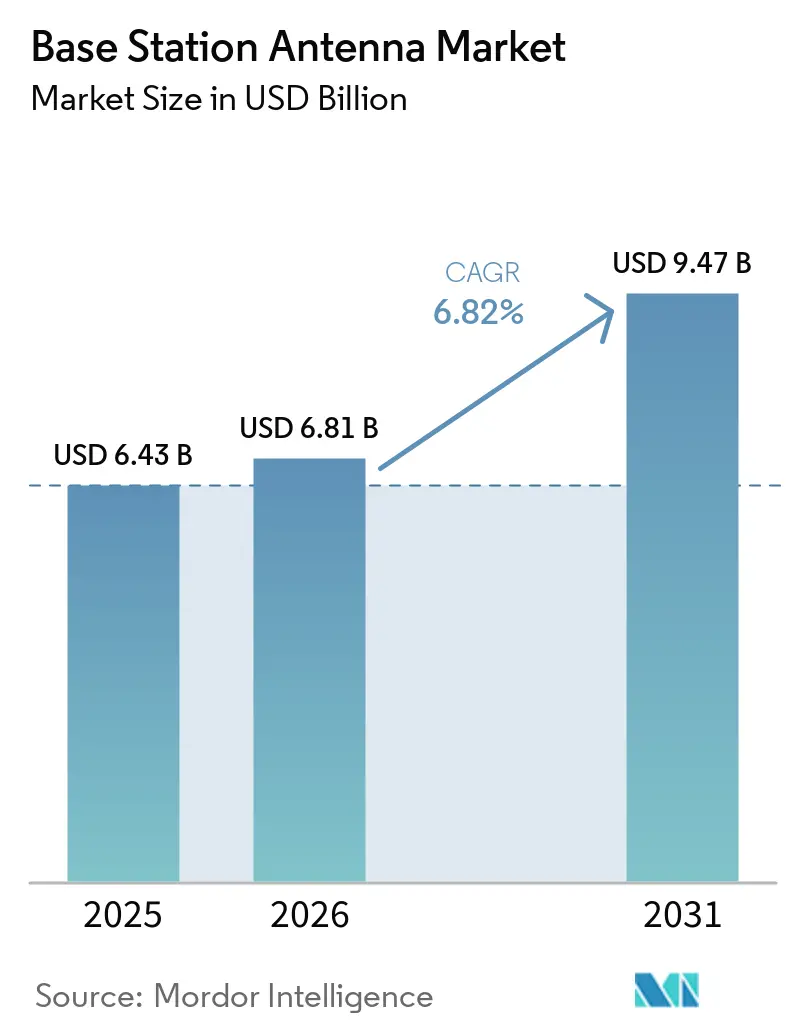

Se espera que el tamaño del mercado de antenas para estaciones base crezca de USD 6,43 mil millones en 2025 a USD 6,81 mil millones en 2026 y se prevé que alcance USD 9,47 mil millones en 2031 a una CAGR del 6,82% durante 2026-2031. Los operadores están migrando hacia matrices multibanda de alto número de puertos, unidades de radio MIMO masivo y sistemas pasivos que soportan configuraciones tribanda desde la misma huella de torre. El mercado de antenas para estaciones base se beneficia de los despliegues de 5G y 5G-Avanzado, impulsando un soporte de ancho de banda más amplio y un uso eficiente del espectro. Asia-Pacífico lidera el crecimiento en volumen, mientras que América del Norte y Europa se centran en el crecimiento en valor a través de MIMO masivo de banda ancha y configuraciones multihaz. El mercado también prioriza la reducción de la carga en torres, la mejora de la eficiencia de ganancia y la gestión de la intermodulación pasiva a medida que las redes se densifican. La competencia sigue siendo fragmentada, con fabricantes que compiten en eficiencia de producto, integración y reducción de la complejidad del sitio.

Conclusiones Clave del Informe

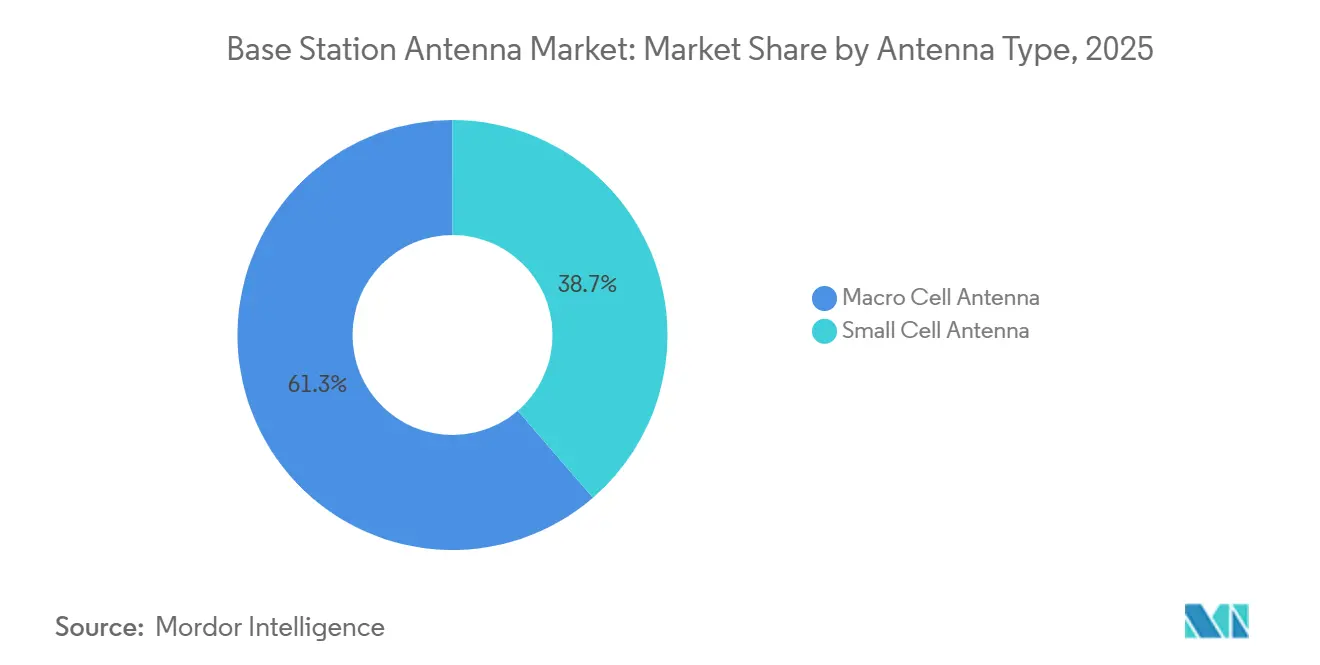

- Por tipo de antena, las antenas de celda macro tuvieron una participación del 61,33% en 2025, mientras que se proyecta que las antenas de celda pequeña se expandan a una CAGR del 7,21% hasta 2031.

- Por tecnología, 4G/LTE representó el 45,89% del tamaño del mercado de antenas para estaciones base en 2025, mientras que se prevé que 5G crezca a una CAGR del 7,42% hasta 2031.

- Por banda de frecuencia, Sub-6 GHz representó el 43,28% en 2025, mientras que mmWave está previsto que crezca a una CAGR del 7,36% hasta 2031.

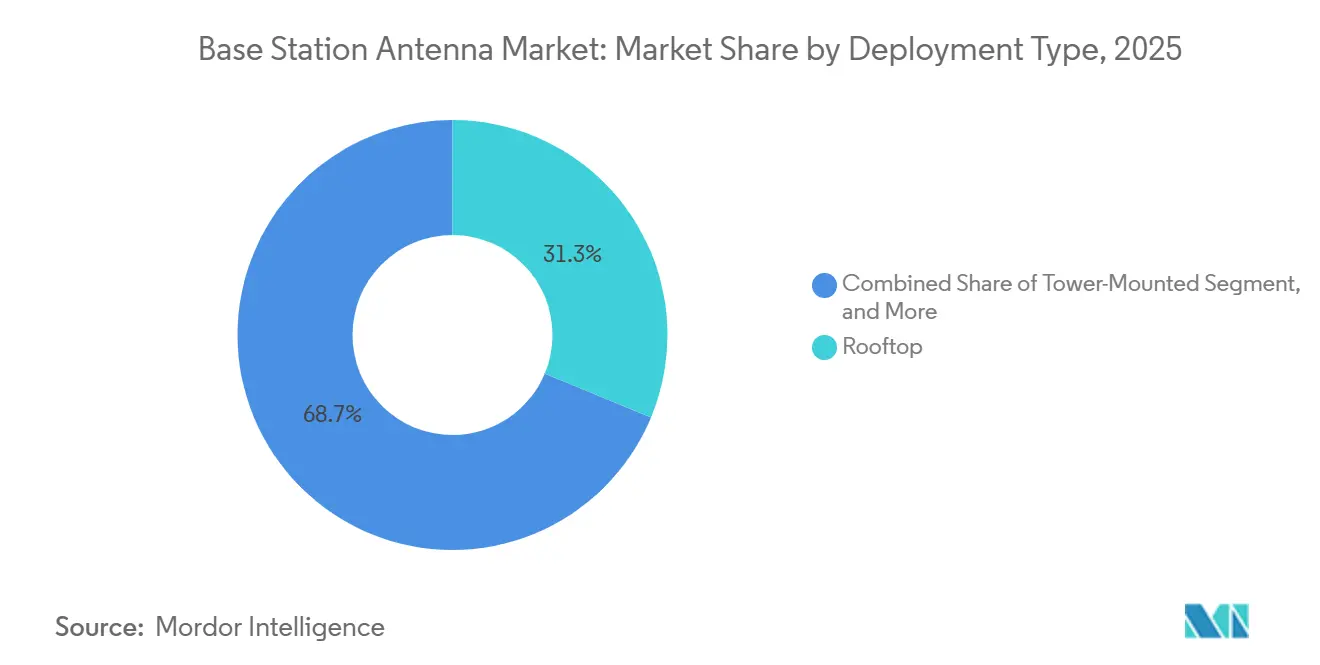

- Por tipo de despliegue, las instalaciones en azotea retuvieron una participación del 31,27% en 2025, mientras que se espera que los despliegues montados en torre crezcan a una CAGR del 7,68% hasta 2031.

- Por polarización, las antenas de polarización dual lideraron con una participación del 57,81% en 2025, mientras que se prevé que las antenas de polarización circular aumenten a una CAGR del 7,33% hasta 2031.

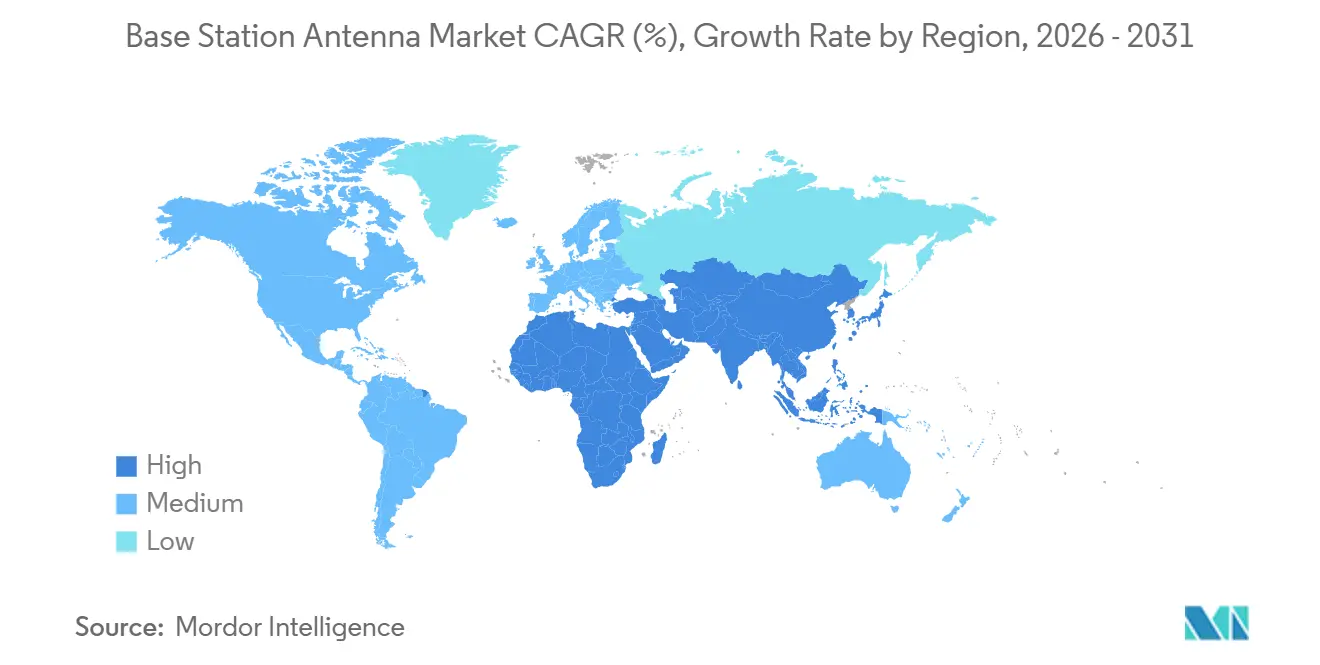

- Por geografía, Asia-Pacífico capturó el 37,32% de la participación del mercado de antenas para estaciones base en 2025 y también es el segmento regional de más rápido crecimiento con una CAGR del 7,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Antenas para Estaciones Base

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los Despliegues de 5G y 5G-Avanzado | +1.8% | Global, liderado por China, India, Corea del Sur, Estados Unidos y mercados del CCG | Corto plazo (≤ 2 años) |

| Aumento del Tráfico de Datos Móviles y Densificación Urbana | +1.2% | Global, más fuerte en América del Norte, Europa Occidental y Noreste de Asia | Mediano plazo (2-4 años) |

| Transición hacia MIMO Masivo y Antenas Multibanda de Mayor Número de Puertos | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de 5G Privado y Acceso Inalámbrico Fijo | +0.7% | América del Norte y la Unión Europea como principales, con actividad creciente en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Reasignación de Banda Media y Ciclos de Modernización Tribanda | +0.4% | Asia-Pacífico, África y América del Sur donde los programas de cierre de 2G y 3G están activos | Corto plazo (≤ 2 años) |

| Demanda de Interoperabilidad de Open RAN y Hospedaje Neutro | +0.3% | América del Norte y la Unión Europea liderando, con adopción en etapa temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Despliegues de Redes Macro de 5G y 5G-Avanzado

El mercado de antenas para estaciones base recibe un apoyo constante de la creciente base de redes 5G comerciales y el movimiento temprano hacia 5G-Avanzado. En abril de 2026, 392 operadores habían lanzado redes 5G a nivel mundial y 35 operadores estaban invirtiendo en 5G-Avanzado, lo que mantiene la demanda de antenas vinculada tanto a nuevos programas de cobertura como de actualización.[1]GSA, "Estado del Mercado Abril 2026," GSA, gsacom.com Esto es relevante porque la transición de no independiente a independiente, y luego a 5G-Avanzado, genera otra ronda de reemplazos de antenas en lugar de un simple intercambio de radio puntual. Ericsson y T-Mobile reportaron ganancias en redes en producción derivadas de la programación de RAN nativa de IA en 2026, incluyendo un aumento del 10% en la eficiencia espectral y hasta un 15% de mejora en el rendimiento de enlace descendente, lo que refuerza el valor de combinaciones más avanzadas de antenas y radios a nivel de sitio. Estas rutas de despliegue favorecen matrices de mayor ancho de banda y mayor ganancia, ya que el enlace ascendente mejorado, la agregación de portadoras y la operación multibanda son difíciles de soportar con montajes heredados de la era 4G. El resultado es que el mercado de antenas para estaciones base continúa expandiéndose, incluso en países donde la cobertura macro ya es amplia, ya que la evolución de la red impulsa nuevos ciclos de hardware.

Aumento del Tráfico de Datos Móviles y Densificación de Redes Urbanas

El mercado de antenas para estaciones base también se ve impulsado por el crecimiento sostenido del tráfico de datos móviles y la mayor concentración de tráfico que ahora se observa en zonas urbanas densas. Ericsson pronosticó que el tráfico de datos de redes móviles globales alcanzará 310 exabytes por mes en 2031, mientras que la participación del tráfico 5G aumentará del 34% a finales de 2024 al 83% en 2031. Solo Estados Unidos registró 132 billones de megabytes de uso de datos móviles en 2024, un aumento del 35% respecto al año anterior, lo que demuestra que la presión de capacidad sigue aumentando incluso en mercados maduros. Esto crea un patrón de inversión dividido: los sitios urbanos densos requieren antenas de formación de haz y sectoriales más avanzadas para la capacidad, mientras que los sitios suburbanos y periurbanos aún necesitan matrices de mayor ganancia para una cobertura más amplia. El Small Cell Forum ha identificado 2026 como un año crítico para el despliegue escalable de celdas pequeñas, lo que significa que los proveedores de antenas ahora están vinculados no solo a las actualizaciones macro, sino también a los marcos operativos necesarios para despliegues de sitios más densos. El mercado de antenas para estaciones base, por lo tanto, se beneficia de un patrón de tráfico estructural en lugar de un pico de inversión a corto plazo, lo que respalda una mayor duración del ciclo de actualización.

Transición hacia MIMO Masivo y Antenas Multibanda de Mayor Número de Puertos

El mercado de antenas para estaciones base está evolucionando hacia productos más integrados a medida que los operadores reemplazan el hardware apilado de banda única con plataformas de alto número de puertos, multibanda y MIMO masivo. Ericsson desplegó comercialmente la radio FDD MIMO Masivo tribanda AIR 3284 en la red de Telstra en 2025, combinando 1800 MHz, 2100 MHz y 2600 MHz en una sola unidad y ofreciendo hasta 2 veces la capacidad de enlace descendente y 3 veces la capacidad de enlace ascendente en despliegues de campo. Huawei también lanzó su solución FDD MIMO Masivo tribanda a nivel mundial en 2025, y su primer despliegue comercial con MTN Nigeria logró un aumento del 90% en el manejo del tráfico LTE y un 252% de aumento en las tasas percibidas por el usuario. NEC se sumó a esta dirección en 2026 con una nueva unidad de radio MIMO masivo Sub-6 GHz que mejoró el rendimiento de enlace ascendente en un 48% y el rendimiento de enlace descendente en un 54% respecto a los modelos actuales. Esta tendencia de consolidación reduce el número de unidades de antena separadas en un sitio, pero eleva el valor estratégico de cada sistema instalado, ya que el rendimiento, la huella y la eficiencia energética ahora importan más que el simple recuento de unidades. Ese cambio está impulsando el mercado de antenas para estaciones base hacia configuraciones de mayor valor, especialmente en las capas macro urbanas donde el espacio del sitio y la tolerancia estructural son limitados.

Expansión de Redes de 5G Privado y Acceso Inalámbrico Fijo

El 5G privado y el acceso inalámbrico fijo están ampliando la base de demanda de antenas para estaciones base más allá de la red macro pública tradicional. El sector manufacturero contaba con 374 despliegues activos de redes móviles privadas a nivel mundial en abril de 2026, lo que demuestra que las empresas se están convirtiendo en una fuente recurrente de demanda dedicada de antenas. Ericsson pronosticó que las conexiones de acceso inalámbrico fijo crecerán de 185 millones a finales de 2025 a 350 millones a finales de 2031, con el 90% de esos enlaces funcionando en 5G. NTT DATA declaró en 2026 que Cargill había desplegado 5G privado en 50 sitios globales y planeaba agregar más de 100 sitios anualmente, destacando la demanda recurrente de infraestructura impulsada por las redes empresariales. En el lado del acceso inalámbrico fijo, Ericsson, NBN Co y Qualcomm demostraron velocidades de descarga 5G mmWave superiores a 1 Gbps a 14 kilómetros en pruebas de campo en producción, lo que amplía el alcance práctico para los despliegues de antenas mmWave en casos de uso de banda ancha rural. En conjunto, estos casos de uso otorgan al mercado de antenas para estaciones base una combinación más amplia de compradores y modelos de despliegue que en ciclos anteriores de actualización móvil.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CapEx de Sitio y Largos Ciclos de Permisos | -1.4% | Global, más agudo en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Retrasos en la Asignación de Espectro y Fragmentación Regulatoria | -0.9% | Estados Unidos, Europa, India y África | Mediano plazo (2-4 años) |

| Límites de Carga en Torres y Carga de Viento en Actualizaciones de Grandes Matrices | -0.6% | Global, con mayor efecto en mercados macro maduros como América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Aranceles, Normas de Localización y Volatilidad en el Abastecimiento de Componentes de RF | -0.5% | América del Norte en primer lugar, con expansión hacia las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CapEx de Sitio y Largos Ciclos de Permisos

El mercado de antenas para estaciones base aún enfrenta un freno práctico derivado de la economía de los sitios y el lento ritmo de las aprobaciones locales. Alpha Wireless señaló en 2025 que un permiso tradicional para torre macro en Estados Unidos promediaba 12 meses, mientras que las aprobaciones completas de densificación 5G podían extenderse varios años cuando estaban involucrados múltiples municipios.[2]Alpha Wireless, "Navegando los 7 Principales Obstáculos de las Aprobaciones de Planificación 5G," Alpha Wireless, alphawireless.com La FCC también identificó tarifas locales que consideró potencialmente no conformes, incluidos cargos por solicitud única de USD 25.776 en el condado de Thurston, Washington, y USD 17.500 en el condado de Grant, Nuevo México. Esos cargos son relevantes porque pueden elevar el costo de una nueva instalación de antena muy por encima del costo del propio hardware. La regulación Build America de la FCC, emitida en septiembre de 2025, busca reducir estas barreras, pero el proceso llevará tiempo y no cambiará de inmediato la economía del despliegue. Hasta que los ciclos de aprobación se acorten y las estructuras de tarifas sean más predecibles, los operadores seguirán siendo selectivos en cuanto a la densificación, lo que mantiene los volúmenes de antenas a corto plazo por debajo de lo que el crecimiento del tráfico por sí solo justificaría.

Retrasos en la Asignación de Espectro y Fragmentación Regulatoria

El mercado de antenas para estaciones base también se ve limitado cuando los operadores no saben qué bandas serán asignadas, cuándo se liberarán nuevas licencias o cómo los precios afectarán los presupuestos de despliegue. La GSMA informó en 2025 que un aumento de 10 puntos porcentuales en la relación costo de espectro-ingresos reduce la cobertura 5G en 6 puntos porcentuales, debilitando directamente el fondo de inversión que respalda la adquisición de antenas. La política de espectro también está sin resolver en las discusiones sobre la banda media superior y los 6 GHz, lo que afecta la forma en que los proveedores configuran las carteras de antenas futuras tanto para las capas de capacidad como de cobertura. Esta incertidumbre es especialmente importante en los mercados que aún equilibran la concesión de licencias móviles frente al uso sin licencia, porque los planes de banda impulsan las decisiones de diseño de antenas mucho antes de que comience el despliegue. En las regiones de menores ingresos, los calendarios de subasta retrasados o fragmentados también pueden obligar a los operadores a extender activos de espectro más antiguos en lugar de avanzar rápidamente hacia actualizaciones de antenas de mayor valor. Esto convierte la restricción en algo más que un problema regulatorio, ya que ralentiza la mejora de la combinación de productos en todo el mercado de antenas para estaciones base, incluso cuando el tráfico móvil sigue aumentando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Antena: La Arquitectura de Celda Macro Ancla los Ingresos, las Celdas Pequeñas se Aceleran

Las antenas de celda macro tuvieron una participación del 61,33% en 2025, convirtiéndolas en la base comercial del mercado de antenas para estaciones base. Su posición refleja la necesidad continua de cobertura de área amplia en los programas de banda media 5G y el reemplazo de matrices de doble banda más antiguas por productos multibanda de mayor número de puertos. En sitios urbanos densos, los sistemas de antenas activas y las unidades de MIMO masivo han desplazado cada vez más al hardware sectorial pasivo convencional a medida que los operadores priorizan la capacidad y la eficiencia espectral. El ciclo de lanzamiento de radios y antenas de Ericsson en 2025 mostró que las carteras macro programables y listas para Open RAN se están convirtiendo en el centro de las nuevas construcciones de sitios y la actividad de renovación.

Al mismo tiempo, los productos sectoriales y multihaz tradicionales aún mantienen su lugar en las redes suburbanas y rurales donde las cargas de tráfico no justifican el costo y la complejidad adicionales de la dirección de haz de alta gama. Comba Telecom utilizó el MWC 2026 para posicionar las antenas macro energéticamente eficientes de manera más directa en línea con las necesidades de adquisición de los operadores, destacando su arquitectura Helifeed 3.0 y una mejora de eficiencia energética de más del 20% en toda la banda. Las antenas de celda pequeña son el segmento de más rápido crecimiento, con una CAGR del 7,21% hasta 2031, lo que refleja el creciente papel de los sistemas interiores, la densificación a nivel de calle y las construcciones de capacidad específicas. El Small Cell Forum ha descrito 2026 como un año de despliegue decisivo, y Alpha Wireless ya ha respondido con diseños listos para mobiliario urbano, como la plataforma AW4032 Fusion, que soporta cobertura de doble banda y rendimiento omnidireccional de 360° en ubicaciones visualmente sensibles.

Por Tecnología: 4G/LTE Retiene Peso Comercial, 5G Impulsa la Agenda de Actualización

El segmento 5G es la capa tecnológica de más rápido crecimiento en el mercado de antenas para estaciones base, con una CAGR del 7,42% hasta 2031. Ese crecimiento continúa reflejando la actividad de lanzamiento global en curso, la transición hacia núcleos independientes y la expansión temprana de 5G-Avanzado. En abril de 2026, 392 operadores habían lanzado redes 5G en todo el mundo y 35 estaban invirtiendo en 5G-Avanzado, lo que mantiene activa la ruta de actualización tanto en mercados maduros como emergentes. Dentro de 5G, Sub-6 GHz continúa generando el mayor volumen de antenas porque se alinea con la geometría de cobertura de los despliegues convencionales, mientras que los sistemas de banda superior se utilizan de manera más selectiva en zonas densas y para acceso inalámbrico fijo. KDDI y Kyocera demostraron en 2025 que los diseños de malla de repetidores compactos podían mejorar materialmente la cobertura mmWave en calles de Tokio, respaldando el caso a largo plazo para el despliegue de banda alta específico en lugar de un despliegue generalizado.

4G/LTE retuvo el 45,89% del tamaño del mercado de antenas para estaciones base en 2025, lo que demuestra que LTE aún tiene un peso comercial real incluso cuando 5G absorbe la mayor parte del enfoque de crecimiento futuro. Esto es especialmente cierto en África, Asia del Sur y América del Sur, donde los operadores continúan la densificación LTE mientras también reasignan activos sub-3 GHz para la migración a 5G. La plataforma FDD MIMO Masivo tribanda de Huawei es un claro ejemplo de esta estrategia puente, ya que mejora la capacidad LTE actual mientras preserva una ruta práctica hacia la evolución posterior a 5G en la misma huella de sitio. El resultado es que el ciclo tradicional de reemplazo tecnológico se está acortando y siendo menos diferenciado, porque una plataforma de antena ahora tiene que soportar tanto el tráfico 4G actual como la expansión futura de 5G.

Por Banda de Frecuencia: El Volumen Sub-6 GHz Ancla la Banda Media, mmWave Consolida su Caso de Despliegue

Sub-6 GHz tuvo una participación del 43,28% en 2025 y se mantuvo como el ancla de volumen del mercado de antenas para estaciones base. Esta posición refleja la importancia global de la banda C y otras capas de banda media que equilibran la capacidad y la cobertura de manera más efectiva que la banda baja o mmWave en la mayoría de los despliegues nacionales. La GSA informó en 2025 que la banda C era el espectro 5G más ampliamente desplegado a nivel mundial, y también rastreó una fuerte inversión en activos de banda media heredados y en evolución como 1800 MHz. El trabajo de política de espectro de la GSMA también mostró que la atención regulatoria se está extendiendo hacia los rangos de 4,4-5,0 GHz y 6 GHz superior, lo que sugiere que las antenas de banda media superior se convertirán en un nivel de producto más importante antes de que cierre el período de pronóstico.

La demanda de banda baja se mantiene estable donde los operadores aún necesitan cobertura de área amplia en regiones rurales, montañosas o de baja densidad. Se prevé que el segmento de banda alta por encima de 24 GHz crezca a una CAGR del 7,36% hasta 2031, y ese crecimiento está cada vez más vinculado a casos de uso comerciales claros en lugar de valor especulativo del espectro. Nokia y EOLO desplegaron la primera red mmWave 5G independiente de Europa en Italia a finales de 2024, demostrando que mmWave puede soportar tanto la capacidad urbana como el acceso inalámbrico fijo rural dentro del mismo programa comercial. Un estudio de IEEE de 2025 en Milán también encontró que el rendimiento de mmWave en entornos urbanos puede superar las expectativas de propagación convencionales a través de rutas de reflexión y enlaces viables de exterior a interior, respaldando una mejor economía a largo plazo para el segmento. A medida que se acumulen esos casos de rendimiento, el mercado de antenas para estaciones base continuará añadiendo productos de banda alta donde la densidad, el lugar y el tráfico empresarial justifiquen el mayor costo de despliegue.

Por Tipo de Despliegue: Las Azoteas Mantienen Participación, los Montajes en Torre Lideran el Crecimiento

Las instalaciones en azotea retuvieron una participación del 31,27% en 2025, lo que indica que el mercado de antenas para estaciones base aún depende en gran medida de las posiciones urbanas elevadas, donde el terreno para torres es escaso o costoso. Las azoteas siguen siendo prácticas en áreas urbanas densas y desarrolladas porque proporcionan cobertura macro sin obligar a los operadores a emprender el desarrollo completo de nuevas torres. Los sistemas montados en torre, sin embargo, son el tipo de despliegue de más rápido crecimiento, con una CAGR del 7,68% hasta 2031, impulsados por la expansión de 5G en nuevas áreas en Asia del Sur, Oriente Medio y África, así como en partes de América del Sur. La FCC declaró que más de 15.000 nuevas torres fueron activadas en Estados Unidos en 2024, subrayando que el crecimiento de la infraestructura macro sigue siendo importante a medida que los operadores enfrentan obligaciones de cobertura y tráfico creciente.

Los despliegues montados en postes están ganando relevancia porque se alinean mejor con el modelo de densificación de celdas pequeñas que las estructuras macro tradicionales en los corredores urbanos concurridos. Alpha Wireless ha demostrado cómo el diseño de antenas se está adaptando a esta necesidad a través de productos que se ajustan al mobiliario urbano existente mientras soportan operación de doble banda y amplia cobertura azimutal. Los sistemas montados en pared y en el suelo continúan sirviendo a campus empresariales, recintos de eventos y construcciones de capacidad exterior temporales, y esos casos de uso se están expandiendo con programas de 5G privado y hospedaje neutro. El resultado es una combinación de despliegue más modular en el mercado de antenas para estaciones base, donde los proveedores obtienen ventaja cuando un diseño central puede adaptarse a contextos de azotea, poste y torre sin grandes compromisos de rendimiento.

Por Polarización: Dominio de la Polarización Dual, la Polarización Circular Gana Terreno en la Convergencia

Las antenas de polarización dual tuvieron una participación del 57,81% en 2025, manteniendo su dominio en el mercado de antenas para estaciones base. Su liderazgo refleja su ajuste directo con las arquitecturas MIMO convencionales de 2×2 a 8×8, así como su papel establecido en el despliegue de 5G NR. Este segmento también se beneficia de una mayor profundidad de cartera y una mayor escala de fabricación tanto entre proveedores chinos como occidentales, lo que lo convierte en la opción predeterminada para construcciones macro y en azotea. Los diseños de polarización simple aún conservan un lugar en la cobertura rural y las aplicaciones de enlace fijo donde el aislamiento de polarización cruzada es menos importante que el costo y la simplicidad mecánica.

Se prevé que las antenas de polarización circular crezcan a una CAGR del 7,33% hasta 2031 a medida que las redes celulares se acercan a arquitecturas no terrestres y vinculadas a satélites. La GSA informó en abril de 2026 que 97 operadores estaban invirtiendo en conectividad satélite a teléfono celular, lo que respalda un aumento gradual en la demanda de sistemas de polarización circular en nodos de pasarela y convergencia. Ese cambio no desplazará a los productos de polarización dual en el corto plazo, pero sí amplía la combinación de productos para los proveedores que pueden atender tanto programas terrestres como de redes no terrestres. La claridad regulatoria futura en torno a la coexistencia y el uso del espectro será importante aquí, porque los despliegues de polarización circular crecerán más rápido una vez que los operadores tengan una ruta más clara para integrar los servicios de redes no terrestres en las huellas celulares existentes.

Análisis Geográfico

Asia-Pacífico representó el 37,32% del tamaño del mercado de antenas para estaciones base en 2025 y se proyecta que se expanda a una CAGR del 7,74% hasta 2031. La región se beneficia de un patrón de crecimiento por capas, con China en un ciclo de renovación 5G a gran escala, India en una fase activa de densificación y mercados avanzados como Japón y Corea del Sur avanzando en la arquitectura de red. Esto respalda tanto la demanda macro de alto volumen como las actualizaciones de mayor valor vinculadas a MIMO masivo y antenas de banda más ancha. Japón ejemplifica este patrón de doble vía, con las radios MIMO masivo de 4,5 GHz de Ericsson ingresando a la red de producción de NTT DOCOMO y SoftBank avanzando en la verificación de campo exterior a 7 GHz. Asia-Pacífico sigue siendo el principal centro de volumen del mercado de antenas para estaciones base mientras impulsa la evolución del producto en configuraciones macro, interiores y multibanda.

América del Norte ocupa una posición sólida en el mercado de antenas para estaciones base por valor, a pesar de los menores volúmenes unitarios en comparación con Asia-Pacífico. Ericsson proyecta un aumento del tráfico de datos móviles por teléfono inteligente activo en América del Norte hasta 2030, con sus perspectivas de acceso inalámbrico fijo mostrando un aumento de las suscripciones de acceso inalámbrico fijo entre los principales operadores, lo que respalda despliegues de antenas de mayor valor. El 5G privado añade otra capa de demanda, con grandes programas empresariales e industriales que crean oportunidades de antenas fuera del ciclo de inversión de los operadores públicos. Si los esfuerzos de la FCC para reducir las barreras al despliegue inalámbrico mejoran los plazos de permisos, América del Norte mantendrá ingresos por encima del promedio por sitio a pesar del menor crecimiento de torres en comparación con Asia-Pacífico.[3]Comisión Federal de Comunicaciones, "Build America: Eliminando Barreras a los Despliegues Inalámbricos," Comisión Federal de Comunicaciones, fcc.gov

Europa mantiene una inversión estable en antenas 5G, mientras que Oriente Medio, África y América del Sur muestran patrones de crecimiento distintos. La posición de Europa está respaldada por la actividad de despliegue independiente y el creciente interés en el acceso inalámbrico fijo, con el despliegue de Nokia en Italia con EOLO destacando el papel de mmWave en la banda ancha urbana y rural. Oriente Medio se beneficia de una economía de espectro favorable, con la GSMA señalando la amplia asignación de espectro de Arabia Saudita y los menores costos de espectro para los operadores, lo que acelera la adquisición de estaciones base y antenas. En África y América del Sur, el crecimiento está impulsado por la necesidad de diseños eficientes en espectro, multibanda y orientados a la cobertura a medida que los operadores expanden la densidad 4G y adoptan gradualmente 5G.

Panorama Competitivo

El mercado de antenas para estaciones base está fragmentado, con proveedores chinos, especialistas occidentales y participantes surcoreanos compitiendo en precio, precisión de diseño y rendimiento a nivel de sitio. Los proveedores chinos aprovechan las ventajas de escala derivadas de su proximidad a la mayor base de despliegue 5G del mundo, lo que permite la compresión de costos y una iteración más rápida. Los proveedores occidentales y no chinos se centran en el control de intermodulación pasiva, las mejoras de eficiencia, el diseño mecánico y la reducción de cargas de viento o la complejidad del sitio en instalaciones desafiantes. Este panorama competitivo permite que tanto los fabricantes de alto volumen como los actores de ingeniería de nicho tengan éxito en diferentes capas de red. El mercado gira en torno a fortalezas en escala de fabricación, ingeniería de sitios y amplitud de cartera en lugar de un único proveedor dominante.

Los movimientos estratégicos en 2025 y 2026 destacan la evolución de la competencia. Comba Telecom enfatizó las arquitecturas de antenas energéticamente eficientes en el MWC 2026 con su diseño Helifeed 3.0, posicionando la eficiencia como un requisito central de adquisición.[4]Comba Telecom, "La Evolución de Antenas 2026, la Eficiencia como la Nueva Capacidad," Comba Telecom, comba-telecom.com RFS invirtió millones en infraestructura de fábrica en 2025, mostrando la importancia de la preparación de fabricación y el cumplimiento en la conectividad de misión crítica y en edificios. CellMax lanzó la tecnología VERA en 2025, ofreciendo una mejora de señal de más de 5 dB sin interferencia adicional, utilizando el rendimiento de campo medible como diferenciador. El despliegue de MIMO Masivo FDD tribanda de Ericsson con Telstra demostró cómo los grandes proveedores de radio defienden posiciones premium a través de la profundidad de integración y la consolidación multibanda.

Están surgiendo oportunidades en áreas donde los diseños macro tradicionales se quedan cortos. Estas incluyen sistemas de antenas integrados y listos para IA para actualizaciones de RAN nativas de IA y optimización de redes impulsada por software, hardware de MIMO masivo más ligero para torres con restricciones estructurales, y convergencia entre la conectividad terrestre y no terrestre. Los proveedores capaces de construir carteras que abarquen tanto la configuración celular convencional como las especializadas se beneficiarán. Esta dinámica mantiene el mercado abierto a cambios de participación impulsados por la innovación, incluso cuando la escala sigue siendo crítica.

Lderes de la Industria de Antenas para Estaciones Base

Comba Telecom Systems Holdings Limited

Tongyu Communication Inc.

Radio Frequency Systems GmbH

Mobi Antenna Technologies (Shenzhen) Co., Ltd

Guangdong Shenglu Telecommunication Tech. Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Comba Telecom presentó su Solución de Antena Integrada Inteligente Verde, la antena verde Helifeed 3.0 y la serie ComFlex MAX DAS con Pasarela ORAN en el MWC 2026 en Barcelona, posicionando la eficiencia energética y la compatibilidad con Open RAN como dos ejes competitivos duales para su cartera de antenas.

- Marzo de 2026: SoftBank, en colaboración con AGC Inc., realizó con éxito la verificación exterior de una Antena de Lente de Formación de Haz Funcional a 29,7 GHz en Tokio, logrando un consumo de energía estimado de 6 W, en comparación con 50 W para una matriz de MIMO masivo comparable, una posible dirección de diseño para antenas de estaciones base 6G energéticamente eficientes.

- Enero de 2026: NEC desarrolló una nueva unidad de radio MIMO Masivo 5G Sub-6 GHz que ofrece mejoras del 48% en el rendimiento de enlace ascendente y del 54% en el rendimiento de enlace descendente respecto a los modelos actuales, con una reducción del 42% en el consumo de energía en operación normal, y disponibilidad en Japón prevista para el primer semestre del ejercicio fiscal 2026.

- Diciembre de 2025: Las radios MIMO Masivo AIR 3255 de 4,5 GHz de Ericsson, un 25% más eficientes energéticamente y un 20% más ligeras que los equivalentes de generación anterior, entraron en operación en la red 5G de producción de NTT DOCOMO en Japón, el primer despliegue comercial de esta radio en un entorno urbano de alta demanda y alta congestión.

Alcance del Informe Global del Mercado de Antenas para Estaciones Base

El Mercado de Antenas para Estaciones Base comprende los ingresos generados por la venta y el despliegue de sistemas de antenas utilizados en estaciones base de comunicaciones inalámbricas para transmitir y recibir señales de radiofrecuencia (RF) a través de redes celulares. Estas antenas forman una parte crítica de la infraestructura de red de acceso por radio (RAN) y soportan tecnologías de comunicación móvil, incluyendo 3G, 4G/LTE y 5G. El mercado incluye tanto sistemas de antenas pasivas como activas desplegados en arquitecturas de red de celda macro y celda pequeña para redes de comunicación inalámbrica pública y privada.

El Mercado de Antenas para Estaciones Base está Segmentado por Tipo de Antena (Antena de Celda Macro y Antena de Celda Pequeña), Tecnología (3G, 4G/LTE y 5G), Banda de Frecuencia (Banda Baja, Sub-1 GHz, Banda Media, 1 GHz-6 GHz, Banda Alta y Por Encima de 24 GHz), Tipo de Despliegue (Montada en Torre, Azotea, Montada en Poste, Montada en Pared y en el Suelo), Polarización (Polarización Simple, Polarización Dual y Polarización Circular) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Antena de Celda Macro | Antena Sectorial |

| Sistema de Antena Activa | |

| Antena MIMO Masivo | |

| Antena Multihaz | |

| Antena de Celda Pequeña | Antena de Celda Pequeña Exterior |

| Antena de Celda Pequeña Interior |

| 3G | |

| 4G/LTE | |

| 5G | 5G Sub-6 GHz |

| 5G mmWave |

| Banda Baja, Sub-1 GHz | |

| Banda Media, 1 GHz-6 GHz | 1 GHz-2,6 GHz |

| 3,3 GHz-4,2 GHz | |

| 4,4 GHz-6,0 GHz | |

| Banda Alta y Por Encima de 24 GHz |

| Montada en Torre |

| Azotea |

| Montada en Poste |

| Montada en Pared |

| En el Suelo |

| Polarización Simple | Polarización Vertical |

| Polarización Horizontal | |

| Polarización Dual | |

| Polarización Circular |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Antena | Antena de Celda Macro | Antena Sectorial |

| Sistema de Antena Activa | ||

| Antena MIMO Masivo | ||

| Antena Multihaz | ||

| Antena de Celda Pequeña | Antena de Celda Pequeña Exterior | |

| Antena de Celda Pequeña Interior | ||

| Por Tecnología | 3G | |

| 4G/LTE | ||

| 5G | 5G Sub-6 GHz | |

| 5G mmWave | ||

| Por Banda de Frecuencia | Banda Baja, Sub-1 GHz | |

| Banda Media, 1 GHz-6 GHz | 1 GHz-2,6 GHz | |

| 3,3 GHz-4,2 GHz | ||

| 4,4 GHz-6,0 GHz | ||

| Banda Alta y Por Encima de 24 GHz | ||

| Por Tipo de Despliegue | Montada en Torre | |

| Azotea | ||

| Montada en Poste | ||

| Montada en Pared | ||

| En el Suelo | ||

| Por Polarización | Polarización Simple | Polarización Vertical |

| Polarización Horizontal | ||

| Polarización Dual | ||

| Polarización Circular | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de antenas para estaciones base en 2026?

El mercado de antenas para estaciones base está valorado en USD 6,81 mil millones en 2026 y se prevé que alcance USD 9,47 mil millones en 2031 a una CAGR del 6,82%.

¿Qué está impulsando la demanda de antenas para estaciones base hasta 2031?

Los principales impulsores son los despliegues de 5G y 5G-Avanzado, el mayor tráfico de datos móviles, la densificación urbana, la adopción de 5G privado y el uso más amplio de sistemas de antenas MIMO masivo y multibanda.

¿Qué tipo de antena tiene la mayor participación actualmente?

Las antenas de celda macro lideraron en 2025 con una participación del 61,33% porque los operadores aún necesitan cobertura de área amplia y continúan las actualizaciones macro para el despliegue de banda media 5G.

¿Qué capa tecnológica está creciendo más rápido?

5G es el segmento tecnológico de más rápido crecimiento, con una CAGR proyectada del 7,42% hasta 2031, mientras que 4G/LTE aún tenía la mayor participación con el 45,89% en 2025.

¿Por qué Sub-6 GHz sigue siendo tan importante para los operadores?

Sub-6 GHz tuvo una participación del 43,28% en 2025 porque proporciona un equilibrio práctico de capacidad y cobertura, convirtiéndolo en la banda principal para la mayoría de los despliegues 5G comerciales.

¿Qué región se espera que crezca más rápido durante el período de pronóstico?

Se espera que Asia-Pacífico crezca más rápido, a una CAGR del 7,74% hasta 2031, respaldado por la escala de China, el impulso de densificación de India y las continuas actualizaciones de red en los mercados asiáticos avanzados.

Última actualización de la página el: