Tamaño y Cuota del Mercado de Antenas de Satélite

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

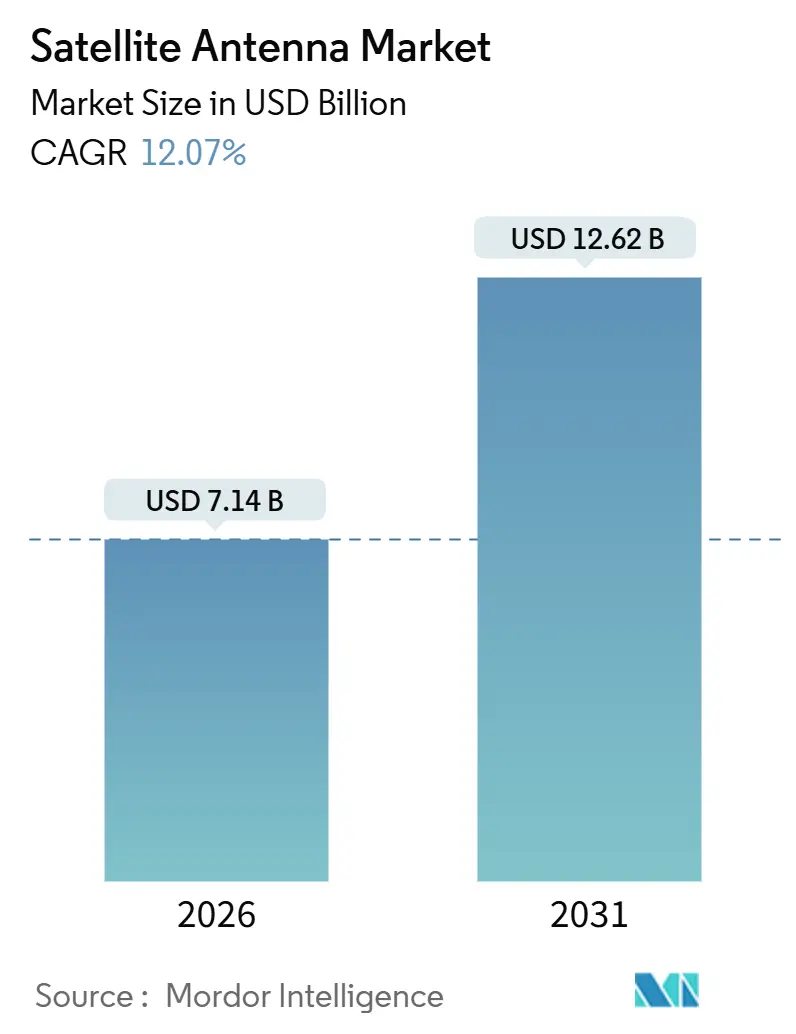

| Tamaño del Mercado (2026) | 7.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.07% CAGR |

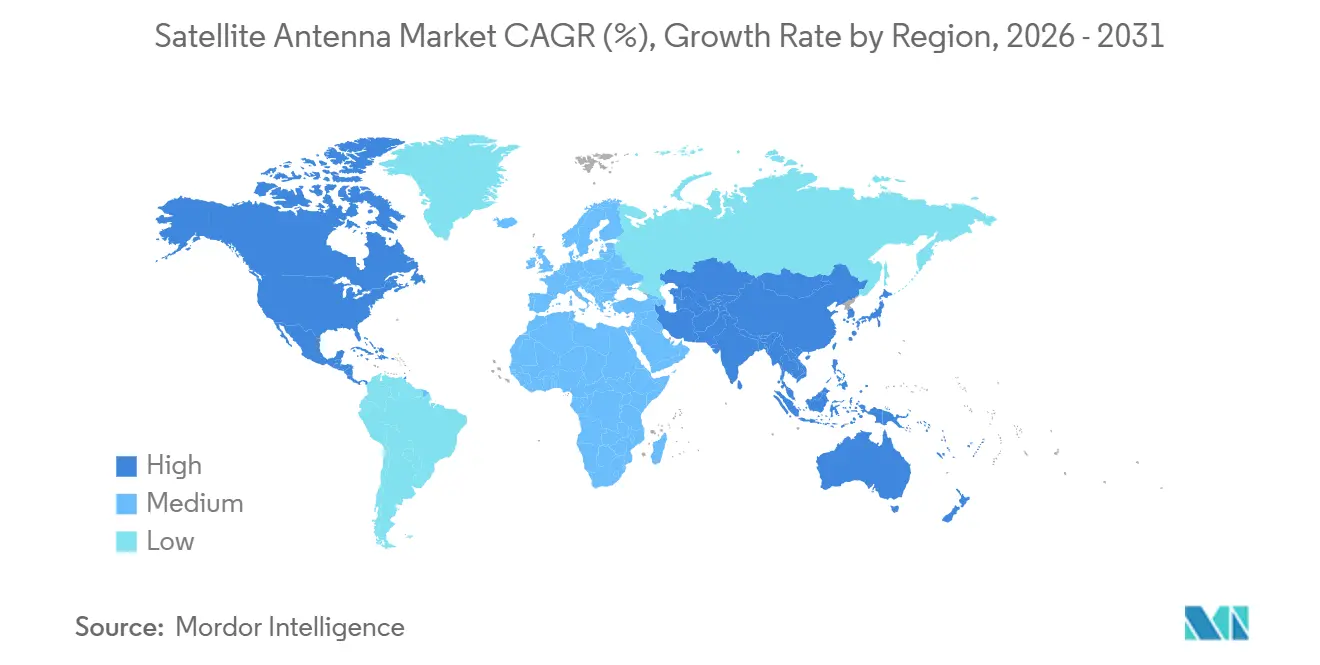

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

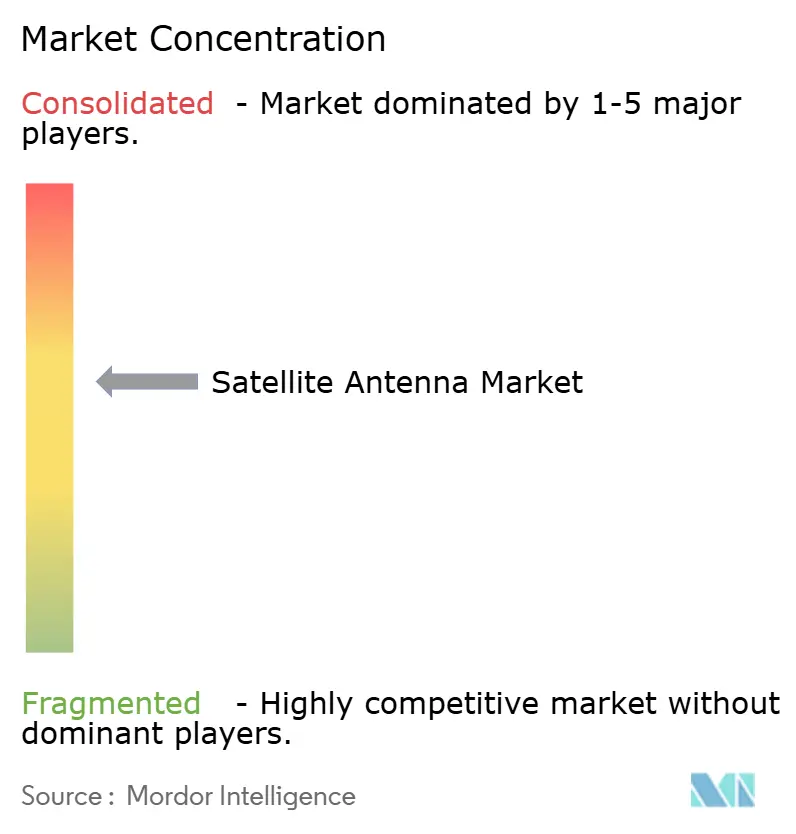

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antenas de Satélite por Mordor Intelligence

El tamaño del mercado de antenas de satélite alcanzó USD 7.140 millones en 2026 y está en camino de llegar a USD 12.620 millones en 2031, avanzando a una CAGR del 12,07% durante el período. El crecimiento está impulsado por las constelaciones de banda ancha en órbita terrestre baja (LEO), la creciente demanda de defensa para la resiliencia multiórbita, el despliegue de cargas útiles de satélites de alto rendimiento (HTS) y el impulso de la aviación comercial hacia una conectividad en vuelo fiable. Los conjuntos de antenas de panel plano con dirección electrónica (ESA) continúan comprimiendo los precios, catalizados por asociaciones de fabricación de estilo automotriz, mientras que la simplificación regulatoria en Estados Unidos y Europa reduce los plazos de certificación para las modernizaciones aerotransportadas. Las agencias de defensa están ampliando los presupuestos para terminales protegidos en banda X y Ka que interoperan entre sistemas geoestacionarios (GEO), en órbita terrestre media (MEO) y LEO, incluso cuando los operadores comerciales persiguen el menor costo por bit. Mientras tanto, la presión de control de exportaciones sobre los chipsets de nitruro de galio y los desafíos de atenuación por lluvia en las regiones ecuatoriales moderan la adopción a corto plazo en los mercados emergentes.

Conclusiones Clave del Informe

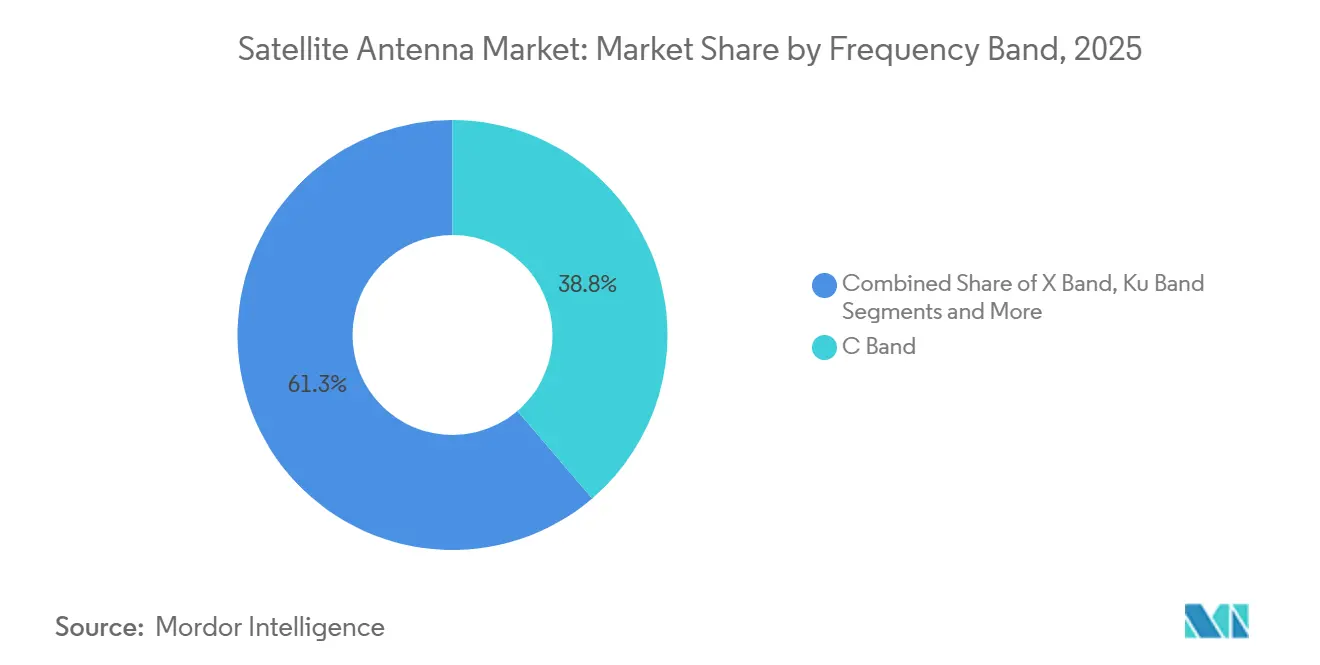

- Por banda de frecuencia, la Banda C lideró con el 38,75% de la cuota del mercado de antenas de satélite en 2025, mientras que se proyecta que la Banda Ka se expanda a una CAGR del 11,80% hasta 2031.

- Por tipo de antena, los reflectores parabólicos representaron el 44,10% de los ingresos de 2025; los diseños de panel plano están progresando a una CAGR del 34,2% hasta 2031.

- Por aplicación, las plataformas terrestres mantuvieron una cuota del 36,70% del tamaño del mercado de antenas de satélite en 2025, y las plataformas aerotransportadas avanzan a una CAGR del 12,60% hasta 2031.

- Por usuario final, el segmento comercial capturó una cuota del 52,40% en 2025, mientras que la contratación pública gubernamental y de defensa está prevista que aumente a una CAGR del 9,8% hasta 2031.

- Por geografía, América del Norte retuvo el 41,50% de los ingresos de 2025, y se prevé que Asia-Pacífico registre una CAGR del 9,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Antenas de Satélite*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Constelaciones de Banda Ancha LEO | +3.2% | Global, densidad temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Militarización del Espacio (MilSATCOM) | +2.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Cargas Útiles de Satélites de Alto Rendimiento | +2.1% | Global, concentrado en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Auge de la Conectividad Comercial en Vuelo | +1.9% | Corredores de aviación de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Deflación de la Curva de Costos de Paneles Planos Basados en ESA | +1.5% | Global, centros de fabricación en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Comunicaciones para Misiones Lunares y Cislunares | +0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Constelaciones de Banda Ancha LEO

Más de 6.750 naves espaciales Starlink orbitaban a finales de 2024, con Eutelsat OneWeb completando su red de primera generación de 648 satélites ese mismo año. El Proyecto Kuiper de Amazon debe poner en órbita 1.663 satélites antes de julio de 2026 para preservar el espectro, consolidando la demanda de terminales de usuario a medida que se acercan los hitos. Estas megaconstelaciones obligan a contar con antenas que rastreen múltiples objetivos en movimiento rápido, impulsando las ESA sobre los platos parabólicos en los segmentos de aviación, marítimo y móvil terrestre. Los precios de paridad en los paneles planos están emergiendo a medida que aumentan los volúmenes, y los operadores de constelaciones a menudo subvencionan el hardware para acelerar la captación de suscriptores. El consiguiente cambio en el ecosistema comprime el costo por megabit, alentando a las empresas de telecomunicaciones en regiones remotas a adoptar el backhaul satelital para la banda ancha de última milla.

Rápida Militarización del Espacio (MilSATCOM)

El Departamento de la Fuerza Aérea de los Estados Unidos adjudicó a L3Harris un contrato de terminales por USD 1.200 millones a mediados de 2024, subrayando el apetito de defensa por la resiliencia multiórbita[1]Fuente: Jen Judson, "La Fuerza Aérea elige a L3Harris para terminales multiórbita por USD 1.200 millones," Defense News, defensenews.com. La OTAN publicó un marco de SATCOM resiliente que exige agilidad de terminal entre satélites comerciales y militares en milisegundos para evitar el bloqueo [2]Fuente: Mando Aliado de Transformación de la OTAN, "Marco para SATCOM Resiliente," OTAN, nato.int. Las agencias de defensa asiáticas reflejan esta postura: India lanzó satélites de comunicaciones dedicados en 2024 y Japón financió nuevas estaciones terrestres en banda X en su presupuesto de 2025. Estas iniciativas elevan la demanda de hardware en banda X y Ka con cifrado, ciberseguridad integrada y formas de onda antijamming. Los grandes contratistas con experiencia en programas clasificados mantienen una ventaja, aunque los innovadores de panel plano están ganando terreno al asociarse con integradores de sistemas.

Adopción de Cargas Útiles de Satélites de Alto Rendimiento

Las arquitecturas HTS multiplican la capacidad disponible mediante el uso de miles de haces puntuales dirigibles. El sistema O3b mPOWER de SES entró en plena operación en 2024, entregando más de 50.000 haces en banda Ka que pueden reasignarse en segundos. La plataforma ViaSat-3 Americas de Viasat entró en servicio ese mismo año, añadiendo 1 terabit por segundo de rendimiento para clientes de movilidad. Estas cargas útiles incentivan las antenas de doble frecuencia (banda Ku y Ka) capaces de adaptar la codificación y la modulación en tiempo real. Los operadores con capacidad HTS venden ancho de banda en bloques de gigabits en lugar de transpondedores, favoreciendo los terminales con software de dirección de haz. El auge de los HTS también impulsa las actualizaciones de terminales en radiodifusión, minería y teleports de petróleo y gas que históricamente operaban con sistemas de banda C de menor capacidad.

Auge de la Conectividad Comercial en Vuelo

Starlink Aviation contabilizó más de 100.000 instalaciones a finales de 2024, mientras que Gogo Business Aviation registró un aumento del 18% en los envíos ese año, gracias a los acuerdos de instalación de línea con Gulfstream y Bombardier. La Administración Federal de Aviación de los Estados Unidos redujo el procesamiento del certificado de tipo suplementario para las ESA a menos de 12 meses, eliminando un importante cuello de botella. Las aerolíneas monetizan la conectividad a través de asientos premium, publicidad y enlaces de datos operacionales, transformando el servicio de un centro de costos a un potenciador de ingresos. Los paneles planos que reducen la resistencia aerodinámica reemplazan los radomos de cúpula en las flotas de fuselaje estrecho, ahorrando combustible y apoyando los compromisos de sostenibilidad. La diferenciación competitiva ahora depende de ofrecer ancho de banda de calidad streaming de puerta a puerta sin costosas actualizaciones de firmware al itinerar entre sistemas GEO y LEO.

Análisis del Impacto de las Restricciones del Mercado de Antenas de Satélite*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Atenuación por Lluvia en Banda Ku/Ka en Regiones Ecuatoriales | −1.4% | África Ecuatorial, Sudeste Asiático, América Central y del Sur | Corto plazo (≤ 2 años) |

| Cuellos de Botella de Control de Exportaciones en Chipsets ESA | −1.8% | Global, más agudo en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguro por Basura Orbital | −0.9% | Global, pronunciado para operadores y proveedores de lanzamiento | Mediano plazo (2-4 años) |

| Restricción de CAPEX en Empresas de Telecomunicaciones de Mercados Emergentes | −1.1% | África, América del Sur, algunas naciones de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella de Control de Exportaciones en Chipsets ESA

La Oficina de Industria y Seguridad endureció los controles de exportación sobre el nitruro de galio en 2024, ralentizando las entregas de chipsets de conjuntos de fase a compradores de Asia-Pacífico. China respondió restringiendo las exportaciones de galio y germanio, lo que llevó a las fábricas no chinas a calificar cadenas de suministro alternativas a mayor costo. Las normas ITAR añaden retrasos de seis a nueve meses para muchas transacciones comerciales, como Kymeta reveló en materiales para inversores. Hanwha Phasor optó por abrir una filial en Estados Unidos para navegar el régimen, duplicando recursos de ingeniería y alargando las hojas de ruta. Estas restricciones elevan los precios de los terminales en regiones sensibles al precio y complican los calendarios de despliegue multinacional.

Atenuación por Lluvia en Banda Ku/Ka en Regiones Ecuatoriales

Las precipitaciones intensas en zonas tropicales introducen una atenuación de 0,4-2 dB/km en las frecuencias de banda Ka, ocasionalmente reduciendo la disponibilidad del enlace por debajo del 99,5% durante los monzones. Los operadores mitigan el riesgo mediante codificación adaptativa, control de potencia de enlace ascendente y diversidad de sitios, pero estas tácticas aumentan los gastos de capital y operativos. Los usuarios marítimos en rutas de navegación ecuatoriales deben sobredimensionar las antenas o aceptar la degradación del servicio, reduciendo el mercado direccionable para los terminales de alta capacidad. Las empresas de telecomunicaciones en el Sudeste Asiático y el África ecuatorial, por tanto, evalúan la fibra o las microondas como alternativas de backhaul, retrasando las actualizaciones satelitales. Los sistemas híbridos de doble banda Ku-Ka ayudan a restaurar el tiempo de actividad, pero elevan los costos de la lista de materiales para las ESA, lo que supone un desafío para los proveedores a la hora de proteger los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Antenas de Satélite

Por Banda de Frecuencia:

El Impulso de la Banda Ka Remodela la Economía del EspectroSe proyecta que la Banda Ka registre una expansión anual del 11,80% hasta 2031, convirtiéndola en el segmento de más rápido crecimiento del mercado de antenas de satélite. SES O3b mPOWER y Viasat ViaSat-3 dependen ambos de haces puntuales en banda Ka que pueden ajustarse regionalmente, y su demanda combinada ancla la contratación plurianual de ESA de doble banda. En contraste, la Banda C retuvo una cuota del 38,75% del mercado de antenas de satélite en 2025, sirviendo a teleports gubernamentales, nodos de recuperación ante desastres y enlaces de subida de radiodifusión que valoran la resiliencia ante la atenuación por lluvia. La Banda Ku sigue siendo un pilar para los enlaces directos al hogar y aeronáuticos de primera generación, aunque el crecimiento se está desacelerando a medida que la capacidad migra hacia frecuencias más altas. Las bandas L/S y VHF/UHF desempeñan roles de nicho en los servicios de satélite móvil y las radios de defensa heredadas.

Los operadores apuestan por la banda Ka para una mayor eficiencia espectral y abundantes asignaciones regulatorias aseguradas en la Conferencia Mundial de Radiocomunicaciones de 2023. Los integradores ahora incluyen codificación adaptativa para controlar la atenuación ecuatorial y emplean arquitecturas de doble banda que desvían el tráfico a Ku durante condiciones meteorológicas severas, preservando la calidad del servicio. Este enfoque de espectro mixto permite a las aerolíneas premium garantizar planes de vuelo de calidad streaming y permite a los operadores de plataformas petrolíferas mantener las redes SCADA en línea durante las tormentas. A medida que los costos unitarios caen, las antenas Ka se desplazan hacia abajo en el mercado hacia pequeños buques mercantes y agricultura remota, ampliando la base de clientes sin canibalizar los niveles de fiabilidad de la banda C.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Antena:

El Panel Plano ESA Interrumpe el Predominio de los Reflectores ParabólicosLos reflectores parabólicos mantuvieron el 44,10% de los ingresos de 2025, un testimonio de la mecánica probada y el bajo costo inicial para sitios fijos. No obstante, los diseños de panel plano están escalando a una CAGR del 34,2%, la tasa más destacada en el mercado de antenas de satélite hasta 2031, gracias a los perfiles delgados que reducen la resistencia aerodinámica en las aeronaves y eliminan las partes móviles en los vehículos. Ball Aerospace se asoció con Flex para llevar la economía de montaje superficial de estilo automotriz a las líneas de conjuntos de fase, con el objetivo de lograr una reducción del 40% en el precio por unidad. El Osprey u8 de Kymeta tuvo un precio inferior a USD 9.000 en 2024, reduciendo drásticamente los costos de entrada para embarcaciones pequeñas. Las variantes de bocina, resonador dieléctrico, radomo FRP y estampado metálico desempeñan roles de apoyo, ya sea como radiadores especializados o carcasas protectoras.

Los fabricantes diversifican con soluciones híbridas, como el v240MT de Intellian que combina un plato parabólico de 2,4 m con módems definidos por software que permiten transferencias ágiles entre GEO y LEO. Los prototipos de conformación de haz óptico de All.Space reemplazan los desfasadores de radiofrecuencia con elementos de cristal líquido, reduciendo el recuento de componentes en un 60%, mejorando el rendimiento y disminuyendo el consumo de energía. Mientras tanto, las superficies inteligentes reconfigurables de Greenerwave apuntan a dirigir haces sin componentes de RF activos, un camino potencialmente transformador para los terminales portátiles terrestres alimentados por batería.

Por Aplicación:

Las Plataformas Aerotransportadas se Aceleran Más RápidoLos sistemas terrestres lideraron el tamaño del mercado de antenas de satélite en 2025 con el 36,70% de las ventas, reflejando la demanda arraigada de teleports, backhaul celular y VSAT empresarial. Sin embargo, las plataformas aerotransportadas representan el segmento de más rápido crecimiento con una CAGR del 12,60% hasta 2031, a medida que las aerolíneas se apresuran a modernizar las flotas de fuselaje estrecho. La rápida penetración de Starlink Aviation y la reforma de la certificación de la Administración Federal de Aviación son los principales habilitadores. Las aerolíneas monetizan el ancho de banda a través de primas en los billetes y el compromiso con los programas de fidelización, y los operadores de jets de negocios tratan la comunicación permanente como una comodidad predeterminada para los pasajeros de alta dirección. Las antenas espaciales forman una porción pequeña pero estratégica, centrada en los enlaces entre satélites y de espacio profundo que ponen a prueba las tecnologías de apuntamiento de vanguardia.

La adopción marítima también se reactiva, impulsada por el despliegue de Starlink en toda la flota de Royal Caribbean y los operadores de buques portacontenedores que buscan feeds de mantenimiento predictivo. Los clientes de cruceros y energía offshore demandan cada vez más un rendimiento de clase gigabit, lo que lleva a los fabricantes de antenas a ofrecer terminales multiórbita y multibanda alojados en radomos únicos para simplificar la integración en cubierta y reducir los costos de sustitución. El móvil terrestre se mantiene estable, impulsado por las agencias de primeros respondedores que integran enlaces de alta velocidad para drones, cámaras corporales y plataformas de conciencia situacional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final:

La Contratación de Defensa Sostiene los Precios PremiumLos compradores comerciales mantuvieron el 52,40% de la cuota del mercado de antenas de satélite en 2025, pero los presupuestos de defensa ofrecen los márgenes más elevados y se prevé que crezcan un 9,8% anual. La Fuerza Espacial, el Ejército de los Estados Unidos y los ministerios aliados valoran los terminales robustecidos que saltan entre enlaces GEO, MEO y LEO, integran cifrado y resisten los ciberataques. Las empresas de telecomunicaciones comerciales persiguen eficiencias de dólar por gigabyte, aceptando ciclos de vida más cortos y dependiendo del hardware subvencionado de los operadores de constelaciones. La divergencia crea cadenas de suministro paralelas: los grandes contratistas construyen kits MilSATCOM a medida en instalaciones clasificadas, mientras que los especialistas en ESA respaldados por capital de riesgo envían unidades de mantenimiento de existencias estándar a través de canales de comercio electrónico.

La contratación híbrida surge cuando las agencias de defensa arriendan capacidad de constelaciones LEO comerciales, impulsando así la demanda de terminales de doble uso. Los proveedores que pueden certificarse tanto con los estándares ARINC como con los MIL-STD desbloquean mercados direccionables más amplios. Al mismo tiempo, la escalada de costos relacionada con los seguros por basura orbital empuja a los operadores de redes a negociar cláusulas de reparto de riesgos, afectando indirectamente a los ciclos de reemplazo de antenas a medida que las flotas desorbitan las naves espaciales más antiguas antes de tiempo.

Análisis Geográfico

Mercado de Antenas de Satélite en América del Norte

América del Norte concentró el 41,50% de los ingresos de 2025, impulsada por los primeros despliegues de LEO, la hoja de ruta de modernización de la Fuerza Espacial y los procesos simplificados de la FAA. Las principales empresas de defensa como L3Harris y Viasat cuentan con contratos plurianuales que estabilizan la demanda interna, incluso cuando las modernizaciones de la aviación comercial se aceleran. Los programas de banda ancha rural de Canadá también adquieren miles de terminales fijos, ampliando la base de clientes más allá de los segmentos de movilidad. Si bien el crecimiento se desacelera a medida que las bases instaladas maduran, las actualizaciones del mercado posventa para capacidad de doble banda sostienen los volúmenes.

Mercado de Antenas de Satélite en Asia-Pacífico

Se proyecta que Asia-Pacífico avance a una CAGR del 9,7% hasta 2031, la trayectoria regional más sólida en el mercado de antenas de satélite. El plan de China de poner en órbita 13.000 satélites para 2030 exige decenas de miles de terminales terrestres cada año, y el país está poniendo en marcha fundiciones domésticas de GaN para reducir la exposición a los controles de exportación de EE. UU. India tiene como objetivo una economía espacial de 44.000 millones de USD para 2033, lo que cataliza empresas conjuntas público-privadas en la fabricación de antenas. La expansión del satélite cuasi-cenital de Japón y las ambiciones de exportación de defensa de Corea del Sur añaden un impulso adicional. Los organismos reguladores de Australia e Indonesia aprueban previamente las importaciones de terminales Starlink, lo que refleja el impulso normativo en toda la región.

Mercado de Antenas de Satélite en EMEA y América del Sur

Europa equilibra los objetivos de seguridad soberana y las aspiraciones comerciales. La constelación de conectividad segura IRIS² de la Agencia Espacial Europea recibió 150 millones de EUR en financiación en 2024, subsidiando directamente las adquisiciones de terminales de usuario para operadores de infraestructura crítica [3]Fuente: Agencia Espacial Europea, "IRIS² Asegura Financiación," esa.int. La red completada de OneWeb suministra banda ancha a los operadores marítimos del Mar del Norte y el Mediterráneo, requiriendo antenas de doble banda que rotan entre enlaces LEO y GEO. Oriente Medio invierte en estaciones terrestres de banda Ka para apoyar las misiones de la puerta de enlace lunar y las comunicaciones resilientes para campos petrolíferos remotos. El África subsahariana y América del Sur se quedan atrás en desembolsos de capital; sin embargo, el modelo directo al consumidor de Starlink elude a los socios de telecomunicaciones, enviando kits de autoinstalación a hogares rurales y generando una demanda incremental de ESA de bajo costo.

Panorama Competitivo

La competencia está moderadamente fragmentada, con los cinco principales proveedores controlando poco más del 60% de los ingresos. Los grandes contratistas como L3Harris, Honeywell y Viasat aprovechan las pilas verticalmente integradas que cubren cargas útiles, terminales y capas de servicio, lo que permite contratos agrupados que fidelizan a los clientes durante años. Sin embargo, estos actores establecidos enfrentan desafíos ágiles: Kymeta comercializa paneles planos de metamateriales con precios orientados a la adopción masiva, All.Space incorpora la conformación de haz óptico para reducir el recuento de componentes, y Hanwha Phasor escala las ESA de doble banda para programas de movilidad de defensa. Las alianzas de fabricación —Ball Aerospace con Flex— señalan un giro desde las construcciones artesanales hacia el rendimiento de estilo automotriz, un requisito previo para satisfacer los volúmenes de las constelaciones LEO.

La regulación moldea la rivalidad. ITAR empuja a muchos proveedores no estadounidenses a formar filiales nacionales, como se vio con la expansión de Hanwha Phasor en Estados Unidos en 2024. La concesión de licencias de espectro y el cumplimiento de la normativa sobre basura orbital elevan aún más el listón, beneficiando a las empresas con equipos jurídicos internos que pueden agilizar las presentaciones. Las aseguradoras incorporan la Calificación de Sostenibilidad Espacial en los modelos de suscripción, lo que lleva a los operadores a favorecer a los proveedores de terminales con protocolos activos de evitación de colisiones que minimizan los aumentos de primas.

Las hojas de ruta tecnológicas se agrupan en torno a la agilidad multiórbita, la eficiencia energética y los módems definidos por software. Los proveedores integran el seguimiento de haz mediante inteligencia artificial para reducir la latencia de transferencia por debajo de los 100 milisegundos, un requisito para las aplicaciones de juegos en la nube y pilotaje remoto. La convergencia de las redes satelitales y terrestres 5G sitúa a los fabricantes de antenas en el centro de las ambiciones de conexión directa al dispositivo, donde los teléfonos inteligentes se conectan directamente a los satélites LEO sin torres de retransmisión. Los primeros ensayos de campo de AST SpaceMobile y Lynk impulsan nuevas alianzas de I+D entre los fabricantes de equipos originales de teléfonos y los proveedores de ESA, insinuando otra ola de participantes disruptivos para finales de la década.

Líderes de la Industria de Antenas de Satélite

Honeywell International Inc.

Viasat Inc.

L3Harris Technologies Inc.

Cobham SATCOM

Intellian Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Antenas de Satélite Cubiertas en este Informe

- Honeywell International Inc.

- CPI International Inc.

- Kymeta Corp.

- Norsat International Inc.

- Cobham SATCOM

- L3Harris Technologies Inc.

- Viasat Inc.

- Airbus Defence and Space

- Gilat Satellite Networks Ltd.

- Maxar Technologies

- Ball Aerospace

- Intellian Technologies

- Isotropic Systems (All.Space)

- Hanwha Phasor

- SES S.A. (O3b mPOWER User Terminals)

- Thales Alenia Space

- MT Mechatronics

- SatixFy Ltd.

- General Dynamics Mission Systems

- LEOcloud Inc.

- Hughes Network Systems

Desarrollos Recientes de la Industria en el Mercado de Antenas de Satélite

- Diciembre de 2024: Royal Caribbean completó el despliegue en toda la flota de la conectividad Starlink Maritime en sus cruceros.

- Noviembre de 2024: Eutelsat OneWeb finalizó su constelación de 648 satélites y firmó acuerdos de terminales con Intellian y Hughes.

- Octubre de 2024: La Agencia Espacial Europea asignó EUR 150 millones para lanzar la constelación de conectividad segura IRIS².

- Septiembre de 2024: All.Space adquirió Isotropic Systems, obteniendo propiedad intelectual de conformación de haz óptico valorada en aproximadamente USD 50 millones.

Mercado de Antenas de Satélite Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de antenas de satélite como todos los sistemas de antenas parabólicas, de panel plano, de bocina y relacionados de nueva fabricación que operan en las bandas Ku, Ka, C, X, L/S y VHF/UHF y que permiten enlaces espacio-espacio o espacio-tierra en plataformas terrestres, marítimas, aerotransportadas y espaciales. Valoramos los ingresos por hardware en la puerta de fábrica en USD constantes de 2025.

Exclusión del Alcance: Excluimos los contratos de tiempo en el aire VSAT, los platos de televisión por satélite para consumidores y los módulos de conjuntos de fase ya integrados dentro de los kits completos de conectividad para aeronaves.

Descripción General de la Segmentación

- Por Banda de Frecuencia

- Banda C

- Banda X

- Banda Ku

- Banda Ka

- Banda L/S

- Banda VHF/UHF

- Por Tipo de Antena

- Reflector Parabólico

- Panel Plano (ESA/RSA)

- Bocina

- Resonador Dieléctrico

- Radomo FRP

- Estampado Metálico

- Por Aplicación

- Espacial

- Aerotransportada

- Marítima

- Terrestre (Móvil y Fijo)

- Por Usuario Final

- Comercial

- Gobierno y Defensa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Validamos los conocimientos secundarios mediante entrevistas con ingenieros de fabricantes de equipos originales de antenas, compradores de servicios de lanzamiento, oficiales de comunicaciones navales e integradores de conectividad aerotransportada en América del Norte, Europa y Asia-Pacífico. Su orientación perfeccionó los plazos de adopción, los precios de venta promedio realistas y los supuestos de tasa de fallos que la literatura por sí sola no podía revelar.

Investigación Documental

Comenzamos recopilando indicios numéricos de fuentes públicas de primer nivel, como los registros de redes de la UIT, los registros de estaciones terrestres de la FCC, los manifiestos de lanzamiento de la NASA y la Agencia Espacial Europea, los registros de buques de la Organización Marítima Internacional y las tablas de gasto en defensa del SIPRI; estos conjuntos de datos nos permitieron rastrear la demanda anual de antenas por plataforma y banda con una procedencia creíble. Nuestro equipo también accedió a los datos financieros de D&B Hoovers, los archivos de Dow Jones Factiva y los datos de piezas aeroespaciales de MarkLines para verificar las divisiones de ingresos de los proveedores y los volúmenes de contratos. Los informes anuales 10-K de las empresas, las presentaciones para inversores, las actas de ferias comerciales y los artículos del IEEE completaron el conjunto de evidencias. El catálogo citado aquí es ilustrativo; muchos repositorios adicionales informaron nuestro trabajo documental.

Dimensionamiento del Mercado y Previsión

Aplicamos una reconstrucción descendente de lanzamientos e instalaciones que comienza con los recuentos de construcción de plataformas, los despliegues en órbita y los ciclos de modernización, que luego se multiplican por las tasas de penetración y las curvas de precio de venta promedio calibradas. Los resúmenes ascendentes selectivos de proveedores y las verificaciones de canales sirvieron como barandillas que señalaron los recuentos excesivos. Ejecutamos una regresión multivariante hasta 2030 utilizando seis impulsores principales: manifiestos de lanzamiento anuales en banda Ku/Ka, adiciones de capacidad de satélites de alto rendimiento, presupuestos de capital de SATCOM de defensa, recuentos de flotas de conectividad comercial en vuelo, activaciones de banda ancha marítima y tendencias de deflación de costos de paneles planos. Aquí es donde Mordor Intelligence se diferencia al alinear cada variable con los rangos de consenso obtenidos de las llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Triangulamos cada previsión con métricas independientes, activamos alertas de anomalías dentro del modelo y enviamos los resultados a través de una revisión por pares en dos etapas antes de la aprobación. Los informes se actualizan anualmente, y realizamos actualizaciones intermedias cuando se retrasan lanzamientos importantes, se adjudican grandes contratos de defensa o las fluctuaciones de divisas distorsionan los precios de venta promedio, garantizando que los clientes reciban un conjunto de datos revisado recientemente en el momento de la entrega.

Por Qué la Línea de Base de Antenas de Satélite de Mordor Merece Confianza

Los valores publicados a menudo divergen porque las empresas eligen diferentes familias de antenas, anclas de precios, cadencias de actualización y bases de divisas. Reconocemos esas realidades de antemano para que los compradores puedan evaluar la idoneidad.

Las diferencias generalmente se deben a si se cuentan los platos para consumidores, cómo se trata la erosión del precio de venta promedio de los paneles planos y si los reemplazos de doble órbita se compensan. Mordor Intelligence publica cifras en USD constantes de 2025, actualiza anualmente y verifica las opciones de alcance con entrevistas a usuarios finales, mientras que varios editores se basan en conjuntos de datos anteriores, inclusiones de servicios más amplias o extrapolaciones de envíos puntuales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 6.360 millones (2025) | n/a | |

| USD 6.960 millones (2024) | Consultora Global A | Incluye ingresos por servicios de radomo de panel plano y no compensa los reemplazos de doble órbita |

| USD 4.820 millones (2024) | Consultora Regional B | Excluye las adquisiciones de antenas de defensa y congela los precios de venta promedio de la banda Ku |

| USD 4.100 millones (2021) | Revista Especializada C | Utiliza un año base más antiguo y se basa en la extrapolación de envíos sin ajuste reciente por erosión del precio de venta promedio |

La comparación muestra que cuando la amplitud del alcance, las curvas de precios y el ritmo de actualización se alinean de manera coherente, las estimaciones convergen hacia nuestra línea de base equilibrada. Según Mordor Intelligence, este camino disciplinado y transparente hace que nuestras cifras sean una base confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de antenas de satélite en 2026?

El mercado generó USD 7.140 millones en 2026 y se proyecta que crezca hasta USD 12.620 millones en 2031.

¿Qué banda de frecuencia se está expandiendo más rápido?

La Banda Ka lidera el crecimiento con una CAGR del 11,80%, impulsada por las cargas útiles de satélites de alto rendimiento y los despliegues de banda ancha LEO.

¿Por qué los paneles planos ESA están ganando terreno frente a los platos parabólicos?

Las ESA ofrecen perfiles bajos, seguimiento simultáneo de múltiples satélites y menor mantenimiento al no tener partes móviles, lo que las hace ideales para aeronaves, vehículos y embarcaciones marítimas.

¿Qué región registrará el mayor crecimiento hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 9,7% debido a los grandes despliegues de constelaciones en China y la expansión de los programas espaciales en India y Japón.

Última actualización de la página el: