Tamaño y Participación del Mercado de Interruptores de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores de Seguridad por Mordor Intelligence

Se espera que el tamaño del mercado de interruptores de seguridad crezca de USD 2,2 mil millones en 2025 a USD 2,32 mil millones en 2026 y se prevé que alcance USD 2,99 mil millones en 2031 a una CAGR del 5,23% durante 2026-2031. El crecimiento está respaldado por agresivas inversiones en automatización de fábricas, leyes de seguridad de maquinaria más estrictas y un rápido desplazamiento hacia espacios de trabajo de robots colaborativos. Los usuarios finales ahora exigen dispositivos que combinen resistencia a la manipulación, autodiagnóstico y conectividad de bus de campo, lo que impulsa a los proveedores a incorporar codificación RFID, sensores IoT y análisis de mantenimiento predictivo. Asia-Pacífico ocupa la mayor posición regional, beneficiándose de programas de fábricas inteligentes a gran escala, mientras que Oriente Medio está preparado para el ascenso más rápido impulsado por la modernización del sector de petróleo y gas y los mandatos a prueba de explosiones. El enfoque competitivo se ha desplazado hacia carteras orientadas a soluciones que integran hardware, software y servicios, lo que permite un cumplimiento más rápido y un menor costo total de propiedad. Se espera que los fabricantes de dispositivos capaces de conectar la seguridad funcional y la visibilidad de datos en tiempo real capturen la próxima ola de oportunidades en el mercado de interruptores de seguridad.

Conclusiones Clave del Informe

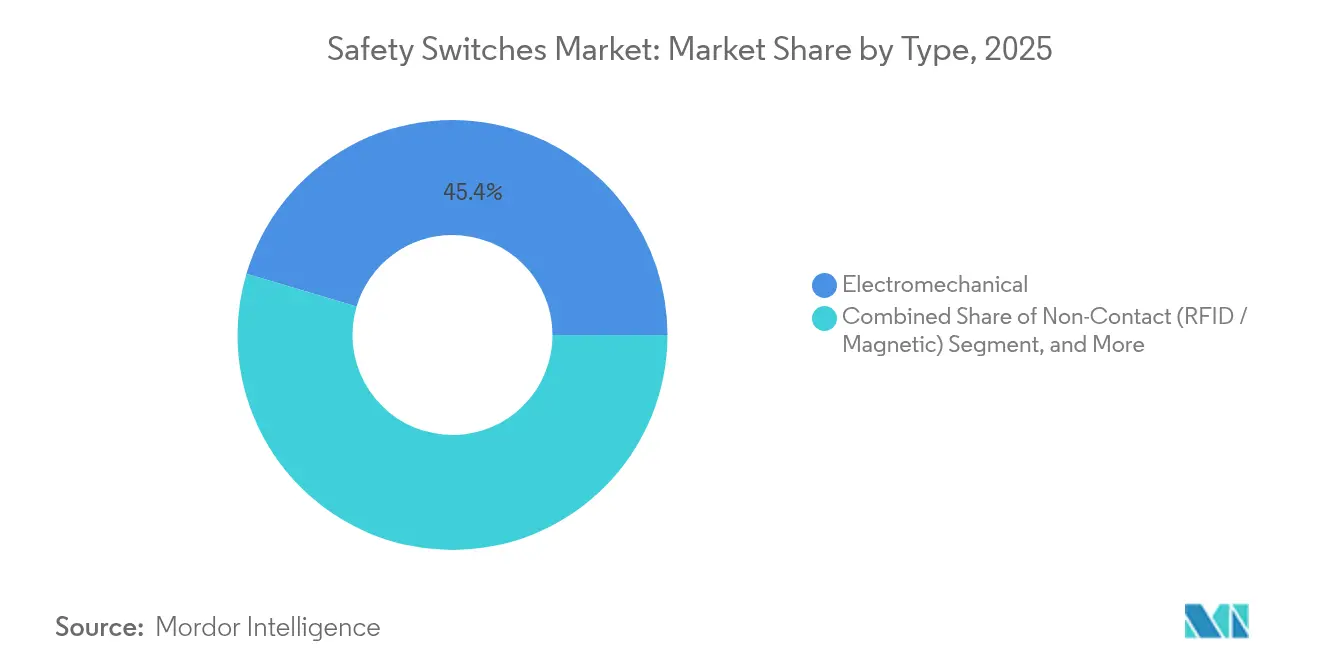

- Por tipo de producto, las unidades electromecánicas lideraron con una participación del 45,40% del tamaño del mercado de interruptores de seguridad en 2025, mientras que las variantes RFID/magnéticas se proyecta que crecerán a una CAGR del 7,45% hasta 2031.

- Por actuador, los enclavamientos accionados por llave retuvieron una participación de ingresos del 37,30% en 2025; las soluciones codificadas por RFID registran la CAGR de pronóstico más alta del 9,1% hasta 2031.

- Por instalación, los productos montados en panel dominaron con una participación del 53,20% en 2025, mientras que las ofertas montadas en carril DIN se expandirán más rápidamente a una CAGR del 6,42%.

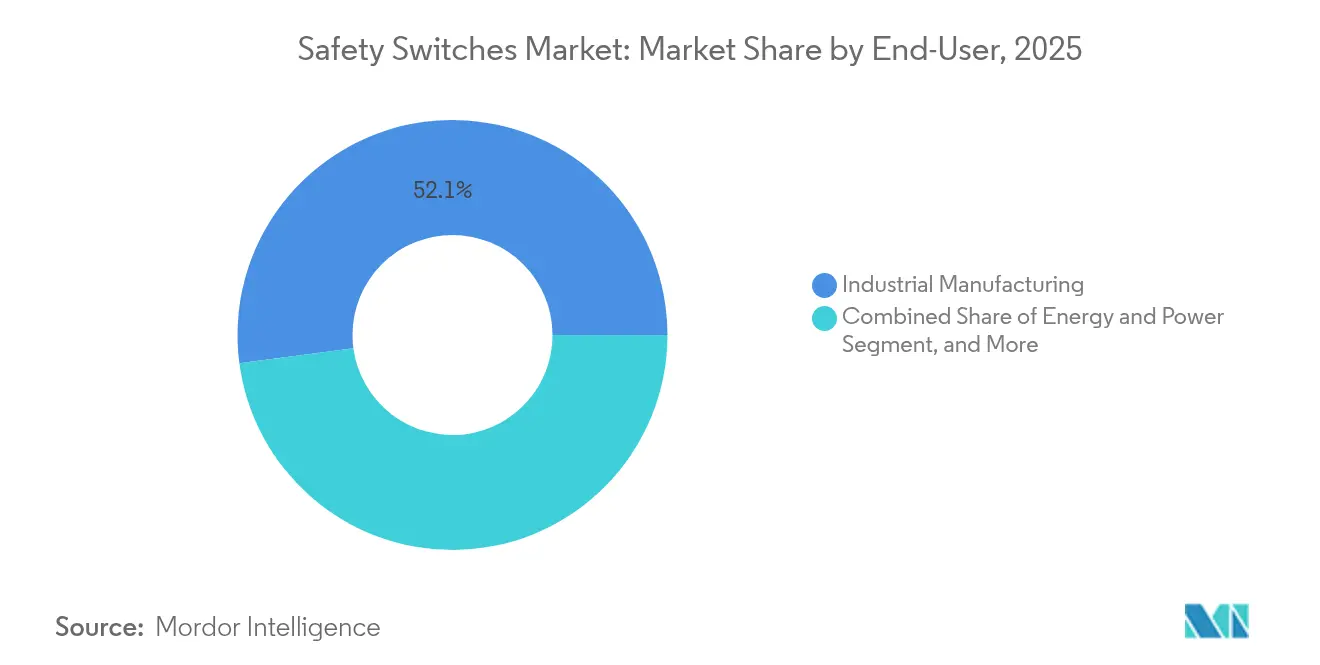

- Por usuario final, la fabricación industrial capturó el 52,10% de la participación del mercado de interruptores de seguridad en 2025; la logística y el almacenamiento es el segmento de más rápido crecimiento, avanzando a una CAGR del 8,05% hasta 2031.

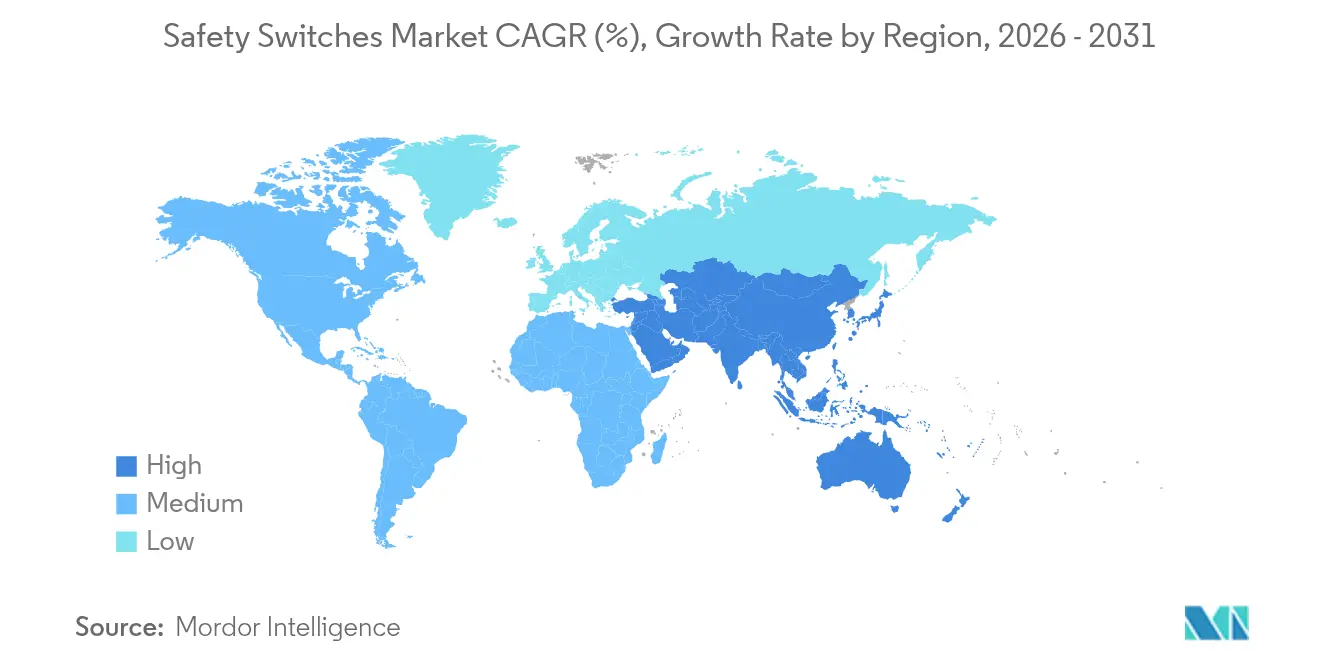

- Por región, Asia-Pacífico representó el 37,90% de los ingresos de 2025; Oriente Medio está preparado para crecer a una CAGR del 8,75%, el mayor incremento regional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interruptores de Seguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos de seguridad impulsados por la automatización | +1.2% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de robots colaborativos | +1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Modernizaciones obligatorias de maquinaria | +0.8% | Europa | Corto plazo (≤2 años) |

| Demanda de equipos a prueba de explosiones en petróleo y gas | +1.1% | Oriente Medio | Mediano plazo (2-4 años) |

| Enclavamientos RFID en farmacéutica de alta potencia | +0.7% | EE. UU. y UE | Mediano plazo (2-4 años) |

| Seguridad en transportadores para almacenes de comercio electrónico | +0.9% | América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los requisitos de seguridad impulsados por la automatización en Asia

El sector manufacturero de Asia está experimentando un cambio fundamental en los paradigmas de seguridad a medida que se acelera la adopción de la automatización, lo que genera una demanda sustancial de interruptores de seguridad sofisticados. Países como China, Japón y Corea del Sur están implementando regulaciones de seguridad laboral más estrictas que exigen el uso de dispositivos de seguridad certificados en líneas de producción automatizadas. Esta evolución regulatoria coincide con el impulso de la región hacia la fabricación inteligente, donde los interruptores de seguridad sirven como componentes críticos para garantizar la coexistencia humano-máquina. La integración de interruptores de seguridad con sistemas de automatización de fábricas se ha convertido en una prioridad estratégica para los fabricantes que buscan equilibrar la productividad con la protección de los trabajadores, especialmente a medida que aumentan los costos laborales y persiste la escasez de trabajadores calificados.[1]IDEC Corporation, "Interruptores - IDEC - APAC," IDEC, apac.idec.com Según IDEC, la demanda de interruptores de seguridad en Asia ha crecido más del 30% desde 2024, con las variedades sin contacto registrando las tasas de adopción más altas en la fabricación de electrónica.

Aumento de los robots colaborativos que requieren soluciones de seguridad integradas

La proliferación de robots colaborativos (cobots) en entornos de fabricación está transformando fundamentalmente los requisitos de los sistemas de seguridad, creando oportunidades significativas para tecnologías avanzadas de interruptores de seguridad. A diferencia de los robots industriales tradicionales que operan en entornos enjaulados, los cobots trabajan junto a los humanos, lo que requiere mecanismos de seguridad sofisticados que puedan ajustar dinámicamente los parámetros de protección en función de la proximidad y el modo de operación. La revisión de la norma ISO 10218 para la seguridad de robots industriales en 2024 ha establecido requisitos de seguridad funcional más claros para las aplicaciones colaborativas, impulsando la demanda de interruptores de seguridad que puedan interactuar con los sistemas de control de robots. A pesar de sus características de seguridad inherentes, los cobots aún requieren soluciones de protección complementarias para abordar los riesgos residuales, como los puntos de pellizco y los errores de programación. PowerSafe Automation informa que los interruptores de seguridad correctamente integrados pueden reducir los incidentes relacionados con cobots hasta en un 85% mientras se mantiene la eficiencia operativa, lo que los convierte en componentes esenciales en las implementaciones de la Industria 4.0.[2]Shawn Mantel, "Automatización de Fábricas Inteligentes: Cobots, Robótica y Protección Explicados," PowerSafe Automation, powersafeautomation.com

Modernización Obligatoria de Maquinaria Heredada en las Industrias de Proceso de Europa

Las industrias de proceso de Europa están experimentando un ciclo significativo de actualización de seguridad impulsado por la aplicación de las últimas enmiendas a la Directiva de Maquinaria, lo que genera una demanda sustancial de interruptores de seguridad de reemplazo. La directiva ahora exige que los equipos más antiguos cumplan con los estándares de seguridad contemporáneos, lo que efectivamente obliga a modernizar la maquinaria que puede haber cumplido con los requisitos cuando se instaló pero que no alcanza los requisitos actuales. Este impulso regulatorio coincide con las iniciativas de transformación digital más amplias de la industria, lo que lleva a los fabricantes no solo a reemplazar componentes de seguridad obsoletos, sino a actualizar a alternativas inteligentes y conectadas. El mercado de modernización es particularmente sólido en los sectores químico, farmacéutico y de procesamiento de alimentos, donde la vida útil de los equipos suele superar las dos décadas. Según Pilz, aproximadamente el 65% de la maquinaria industrial en operación en toda Europa requiere actualizaciones del sistema de seguridad para lograr el cumplimiento de los estándares actuales, lo que representa un mercado potencial sustancial para los fabricantes de interruptores de seguridad.

Aumento de la Demanda de Dispositivos a Prueba de Explosiones en el Sector de Petróleo y Gas de Oriente Medio

El sector de petróleo y gas de Oriente Medio está experimentando una demanda sin precedentes de interruptores de seguridad a prueba de explosiones a medida que los operadores modernizan la infraestructura envejecida mientras amplían la capacidad de producción. Estos dispositivos especializados, diseñados para prevenir la ignición en atmósferas peligrosas, se están convirtiendo en componentes críticos de la infraestructura energética de la región a medida que los estándares de seguridad se vuelven más estrictos y la aplicación más rigurosa. Las condiciones operativas únicas en las instalaciones de Oriente Medio, incluidas las temperaturas extremas y los entornos corrosivos, están impulsando la innovación en materiales y diseño, con fabricantes que desarrollan interruptores capaces de soportar temperaturas de -55 °C a +55 °C. Los interruptores de seguridad protegidos contra explosiones CEAG GHG 981 de Eaton, que cuentan con protección de ingreso IP66 y están disponibles en materiales robustos como poliéster reforzado con fibra de vidrio y acero inoxidable, ejemplifican las soluciones especializadas que están ganando terreno en la región. El Foro de Países Exportadores de Gas proyecta que la producción de gas natural en Oriente Medio aumentará un 33% para 2050, creando una demanda sostenida de equipos de seguridad capaces de operar en entornos potencialmente explosivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios de Venta Promedio Más Altos de los Interruptores Sin Contacto en las Pymes con Sensibilidad al Costo | -0.7% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Ciclos de Certificación Complejos en Plantas con Múltiples Jurisdicciones | -0.5% | Global, con énfasis en operaciones multinacionales | Mediano plazo (2-4 años) |

| Brechas de Compatibilidad con Buses de Campo de Seguridad Específicos de la Industria | -0.4% | Global, con concentración en centros de fabricación avanzada | Mediano plazo (2-4 años) |

| Importaciones Falsificadas de Bajo Costo que Socavan la Adopción de Marcas (APAC) | -0.6% | Asia-Pacífico, con repercusión en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios de Venta Promedio Más Altos de los Interruptores Sin Contacto en las Pymes con Sensibilidad al Costo

Los sensores RFID cuestan entre dos y tres veces más que los modelos electromecánicos, lo que desalienta los reemplazos rápidos en talleres pequeños donde el presupuesto y las habilidades técnicas son limitados.[3]Schmersal Group, "Dispositivos para Zonas Ex en Schmersal," Schmersal, products.schmersal.com En consecuencia, la penetración de unidades avanzadas entre los constructores de máquinas de las pymes sigue siendo inferior al 25%, lo que modera la adopción a corto plazo en el mercado de interruptores de seguridad.

Ciclos de Certificación Complejos en Plantas con Múltiples Jurisdicciones

Los fabricantes multinacionales enfrentan desafíos significativos para implementar soluciones estandarizadas de interruptores de seguridad debido a los requisitos de certificación divergentes entre jurisdicciones, lo que aumenta tanto los plazos de implementación como los costos de cumplimiento. La falta de armonización global en los estándares de seguridad crea una compleja red de requisitos que las empresas deben navegar al implementar sistemas de seguridad en sus operaciones internacionales. Por ejemplo, un interruptor de seguridad certificado bajo estándares europeos (EN ISO 13849-1) puede requerir pruebas y documentación adicionales para cumplir con los requisitos norteamericanos (UL 508) o las especificaciones asiáticas. Esta complejidad de certificación se extiende más allá de la instalación inicial a los ciclos de mantenimiento y reemplazo continuos, donde las empresas deben mantener inventarios específicos por región de componentes aprobados. Según Logic Fruit, el proceso de certificación para componentes de seguridad críticos puede agregar de 4 a 6 meses a los plazos de implementación para despliegues globales, creando ineficiencias operativas significativas y potencialmente retrasando actualizaciones de seguridad críticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La tecnología RFID remodela la protección contra manipulaciones

Los modelos electromecánicos aún lideran el mercado de interruptores de seguridad gracias a su durabilidad comprobada en sitios con polvo y alta vibración. Sin embargo, los sensores RFID sin contacto muestran el mayor impulso, expandiéndose a una CAGR del 7,45% a medida que los fabricantes de equipos originales buscan reducir las derivaciones y obtener datos de diagnóstico en tiempo real. En 2025, los electromecánicos mantuvieron una participación de ingresos del 45,40%, mientras que la adopción de RFID en líneas farmacéuticas aumentó considerablemente después de que los reguladores endurecieran las normas contra la manipulación. Se proyecta que el tamaño del mercado de interruptores de seguridad para dispositivos sin contacto alcance USD 1,11 mil millones para 2031, reflejando una adopción más amplia en celdas de ensamblaje robótico.

Los sensores RFID también desbloquean análisis de mantenimiento predictivo; la memoria integrada registra los recuentos de ciclos, lo que permite alertas de servicio antes de que ocurra una falla. Las carcasas a prueba de explosiones y las variantes de acero inoxidable están ampliando el uso en entornos corrosivos y peligrosos, expandiendo los grupos de ingresos potenciales de los proveedores. La miniaturización continua permite además matrices de múltiples sensores dentro de pinzas compactas de cobots, reforzando la demanda futura dentro del mercado de interruptores de seguridad.

Por Tipo de Actuador: Las soluciones codificadas impulsan las innovaciones antimanipulación

Los enclavamientos accionados por llave mantienen un uso generalizado debido a su simplicidad mecánica y bajo costo unitario. Sin embargo, los actuadores codificados por RFID y magnéticos ahora marcan el ritmo, especialmente en aplicaciones de Categoría 4, PLe que prohíben el engaño de guardas. Estos diseños conectan en cascada hasta 32 nodos a través de un solo cable, reduciendo el tiempo de instalación. Las salas limpias farmacéuticas y las líneas de procesamiento de alimentos prefieren los formatos sin contacto para eliminar las grietas donde podrían alojarse contaminantes, impulsando nuevo volumen en el mercado de interruptores de seguridad.

La seguridad funcional sobre Ethernet también está emergiendo. Los proveedores agrupan las funciones de actuador y relé de seguridad en la misma carcasa, transmitiendo diagnósticos a los paneles de control del sistema de ejecución de manufactura. Esto virtualiza las cadenas cableadas tradicionales y admite la reconfiguración flexible de celdas, un requisito central de la Industria 4.0. En consecuencia, la innovación en actuadores seguirá siendo fundamental para la captura de valor dentro del mercado de interruptores de seguridad.

Por Usuario Final: La fabricación impulsa la demanda central

La fabricación industrial generó el 52,10% de todos los ingresos de 2025, respaldada por estrictos objetivos de reducción de accidentes y una creciente densidad de robots. Los talleres de carrocería automotriz especifican enclavamientos de lengüeta redundantes para cada puerta de celda de soldadura, mientras que las llenadoras de bebidas optan por unidades de acero inoxidable IP69K que resisten los lavados cáusticos. Se prevé que el tamaño del mercado de interruptores de seguridad vinculado a la fabricación supere USD 1,62 mil millones para 2031, manteniendo el dominio del segmento.

La logística y el almacenamiento muestran el crecimiento más rápido con una CAGR del 8,05%; los grandes operadores de comercio electrónico modernizan bucles de transportadores de kilómetros de longitud con paradas de emergencia de cable de tracción y protecciones de rejilla de luz. El crecimiento se ve impulsado además por flotas de robots móviles autónomos que activan el silenciamiento de zonas a través de puertas RFID para equilibrar el rendimiento y la seguridad de los trabajadores. Este doble impulso del comercio minorista omnicanal y la escasez de mano de obra consolida los almacenes como el principal escenario de expansión para el mercado de interruptores de seguridad.

Por Canal de Ventas: Los integradores de sistemas mejoran la propuesta de valor

Las arquitecturas complejas de controladores lógicos programables de seguridad y las estrictas pistas de auditoría hacen que los integradores sean indispensables tanto para las pymes como para las multinacionales. Los distribuidores especializados en ingeniería ahora agrupan la evaluación de riesgos, la validación y la capacitación en las cotizaciones de hardware, capturando márgenes de servicio e impulsando la fidelidad. Este modelo centrado en socios acelera los ciclos de puesta en marcha, aumentando la frecuencia de reemplazo de dispositivos en el mercado de interruptores de seguridad.

Los contratos directos con fabricantes de equipos originales aún dominan a los constructores de maquinaria de alto volumen en los sectores automotriz y de embalaje. Los proveedores ofrecen pines personalizados, colores de carcasa y firmware, asegurando acuerdos plurianuales. Las estrategias de comercialización híbridas que combinan el alcance de los integradores con la profundidad de los fabricantes de equipos originales parecen las más adecuadas para maximizar la penetración y los flujos de ingresos posventa dentro del mercado de interruptores de seguridad.

Análisis Geográfico

Asia-Pacífico generó el 37,90% de los ingresos de 2025, liderado por los clústeres de electrónica de China y Corea del Sur. Las actualizaciones de fábricas bajo los planes nacionales de "fabricación inteligente" especifican enclavamientos RFID y diagnósticos IO-Link, elevando los precios de venta promedio. Los subsidios gubernamentales para líneas automatizadas en India y Vietnam sostendrán el liderazgo regional del mercado de interruptores de seguridad.

Se prevé que Oriente Medio crezca a una CAGR del 8,75% hasta 2031. Las empresas nacionales de petróleo en los Emiratos Árabes Unidos y Arabia Saudita ahora exigen equipos de conmutación certificados ATEX o IECEx para la compresión de gas, el refinado y los trenes de exportación de GNL. Los proveedores que ofrecen clasificaciones de temperatura de -55 °C a +55 °C y carcasas de acero inoxidable han asegurado acuerdos marco plurianuales, catalizando una rápida expansión del mercado.

Europa y América del Norte siguen siendo mercados maduros pero ricos en oportunidades. Las revisiones de la Directiva de Maquinaria de la UE obligan a los procesadores de productos químicos y alimentos a modernizar mezcladoras y transportadores más antiguos en un plazo de dos años; esta demanda de ciclo corto infla los volúmenes de reemplazo. En los EE. UU., los centros de cumplimiento de pedidos de comercio electrónico adoptan interruptores listos para red que alimentan datos de seguridad a plataformas de sistemas de gestión de almacenes en la nube, preservando un crecimiento unitario constante en el mercado de interruptores de seguridad.

Panorama Competitivo

El mercado de interruptores de seguridad está moderadamente fragmentado. Las multinacionales líderes —Schneider Electric, Rockwell Automation y ABB— aprovechan los canales globales y las amplias carteras, manteniendo colectivamente aproximadamente el 45% de los ingresos. Los especialistas de nivel medio como Schmersal, Euchner y SICK AG se abren paso en nichos innovando en codificación RFID, carcasas higiénicas de acero inoxidable y diagnósticos integrados. Los nuevos participantes se centran en capas de seguridad definidas por software que se superponen al hardware convencional, insinuando una futura convergencia entre la seguridad de tecnología operativa y tecnología de la información.

La expansión de la cartera continúa a través de fusiones y adquisiciones y codesarrollo. La adquisición por parte de ABB de la línea de accesorios de cableado de Siemens en China amplió su alcance a 230 ciudades, mientras que Schneider lanzó Acti9 Active Safety para incorporar monitoreo en tiempo real en disyuntores de baja tensión. Banner Engineering e IDEM apuntan a la fabricación flexible con interruptores RFID encadenables que reducen el costo del cableado en un 30%. Se prevé que la intensidad competitiva se mantenga alta a medida que las empresas compiten por combinar la seguridad funcional con los análisis de la Industria 4.0, dando forma a la dinámica a largo plazo en el mercado de interruptores de seguridad.

Líderes de la Industria de Interruptores de Seguridad

Schneider Electric

Rockwell Automation

Siemens AG

Omron Corporation

Honeywell International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Schneider Electric presentó el Sistema de Seguridad Activa Acti9 en ELECRAMA 2025, añadiendo análisis de mantenimiento predictivo a las líneas de protección residencial.

- Abril 2025: Comply365 adquirió el negocio de SMS de Rolls-Royce, ampliando las capacidades de software de gestión de seguridad multisectorial.

- Marzo 2025: LJ Star obtuvo derechos exclusivos para distribuir válvulas de alivio de seguridad higiénicas Goetze en plantas farmacéuticas y de alimentos y bebidas.

- Marzo 2025: Siemens introdujo SENTRON ECPD, un dispositivo electrónico de protección de circuitos que se afirma desconecta fallas 1.000 veces más rápido que los disyuntores convencionales.

Alcance del Informe del Mercado Global de Interruptores de Seguridad

Los interruptores de seguridad son dispositivos que cortan rápidamente el suministro de energía cuando se detecta un problema eléctrico para reducir el riesgo de incendios relacionados con la electricidad, descargas eléctricas, lesiones y muertes. En el estudio del mercado de interruptores de seguridad, se consideran diferentes tipos de interruptores según sus aplicaciones.

El Mercado de Interruptores de Seguridad está segmentado por Tipo (Electromagnético y Sin Contacto), Tipo de Actuador (Enclavamiento Accionado por Llave y Más), Configuración de Instalación (Montado en Panel y Montado en Carril DIN), Usuario Final (Industrial, Comercial, Sanitario, Petróleo y Gas) y Geografía.

| Interruptores de Seguridad Electromecánicos |

| Interruptores de Seguridad Sin Contacto (RFID / Magnéticos) |

| Interruptores de Seguridad a Prueba de Explosiones / Servicio Pesado |

| Otros Tipos |

| Enclavamiento Accionado por Llave |

| Enclavamiento Accionado por Bisagra |

| Enclavamiento Codificado por RFID |

| Actuador Magnético |

| Montado en Panel |

| Montado en Carril DIN |

| Fabricación Industrial | Automotriz |

| Alimentos y Bebidas | |

| Productos Químicos y Farmacéuticos | |

| Aeroespacial y Defensa | |

| Metales y Minería | |

| Energía y Electricidad | Petróleo y Gas |

| Generación de Energía | |

| Comercial e Institucional | Automatización de Edificios |

| Logística y Almacenamiento | |

| Sanitario | |

| Otros |

| Fabricante de Equipos Originales Directo |

| Distribuidor / Integrador de Sistemas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América Latina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Oriente Medio y África | Turquía |

| Emiratos Árabes Unidos | |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico |

| Por Tipo | Interruptores de Seguridad Electromecánicos | |

| Interruptores de Seguridad Sin Contacto (RFID / Magnéticos) | ||

| Interruptores de Seguridad a Prueba de Explosiones / Servicio Pesado | ||

| Otros Tipos | ||

| Por Tipo de Actuador | Enclavamiento Accionado por Llave | |

| Enclavamiento Accionado por Bisagra | ||

| Enclavamiento Codificado por RFID | ||

| Actuador Magnético | ||

| Por Configuración de Instalación | Montado en Panel | |

| Montado en Carril DIN | ||

| Por Usuario Final | Fabricación Industrial | Automotriz |

| Alimentos y Bebidas | ||

| Productos Químicos y Farmacéuticos | ||

| Aeroespacial y Defensa | ||

| Metales y Minería | ||

| Energía y Electricidad | Petróleo y Gas | |

| Generación de Energía | ||

| Comercial e Institucional | Automatización de Edificios | |

| Logística y Almacenamiento | ||

| Sanitario | ||

| Otros | ||

| Por Canal de Ventas | Fabricante de Equipos Originales Directo | |

| Distribuidor / Integrador de Sistemas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América Latina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Oriente Medio y África | Turquía | |

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de interruptores de seguridad?

El mercado está valorado en USD 2,32 mil millones en 2026.

¿A qué velocidad crecerá el mercado de interruptores de seguridad para 2031?

Se proyecta que se expanda a una CAGR del 5,23%, alcanzando USD 2,99 mil millones.

¿Qué región tiene la mayor participación en el mercado de interruptores de seguridad?

Asia-Pacífico lidera con el 37,90% de los ingresos de 2025.

¿Por qué están ganando terreno los interruptores de seguridad RFID?

Ofrecen una resistencia superior a la manipulación y diagnósticos en tiempo real, apoyando las aplicaciones de la Industria 4.0 y de robots colaborativos.

¿Qué segmento de usuario final crece más rápido hasta 2031?

Se espera que la logística y el almacenamiento crezcan a una CAGR del 8,05% impulsados por la automatización del comercio electrónico.

¿Qué frena la adopción en las pequeñas y medianas empresas?

Los precios más altos de los modelos sin contacto y la limitada experiencia técnica interna retrasan las actualizaciones entre las pymes.

Última actualización de la página el: