Tamaño y Participación del Mercado de Seguridad Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.70% CAGR |

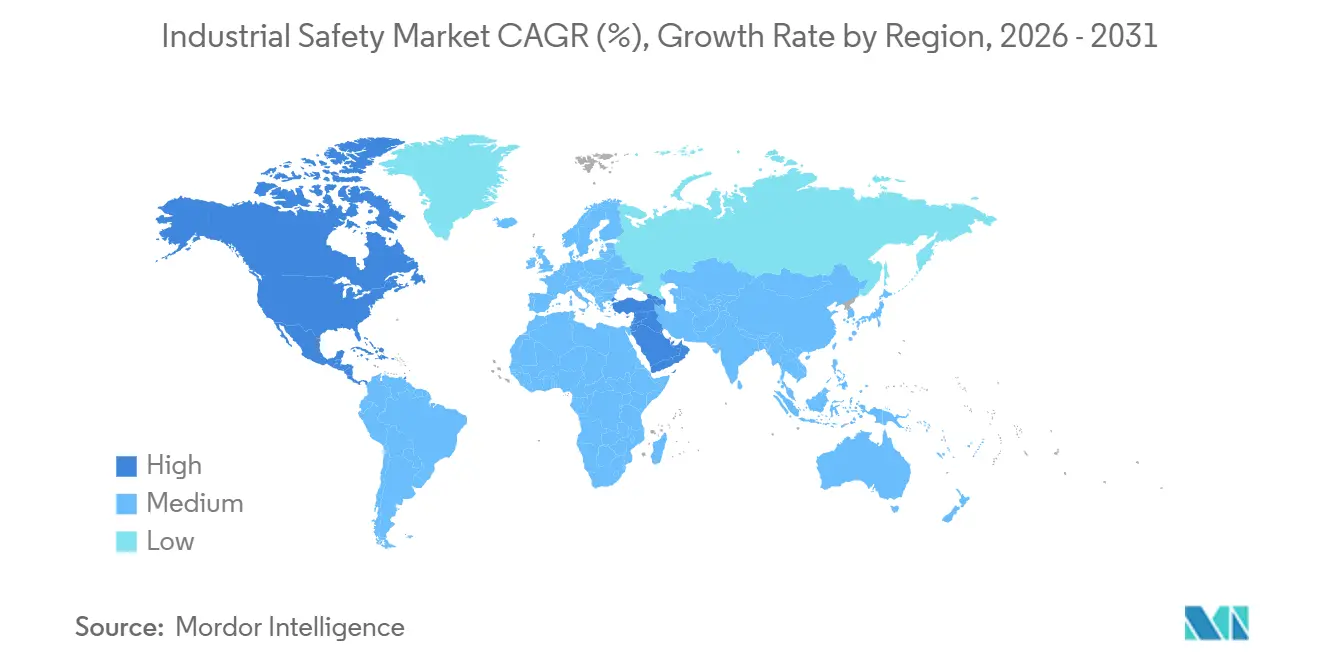

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

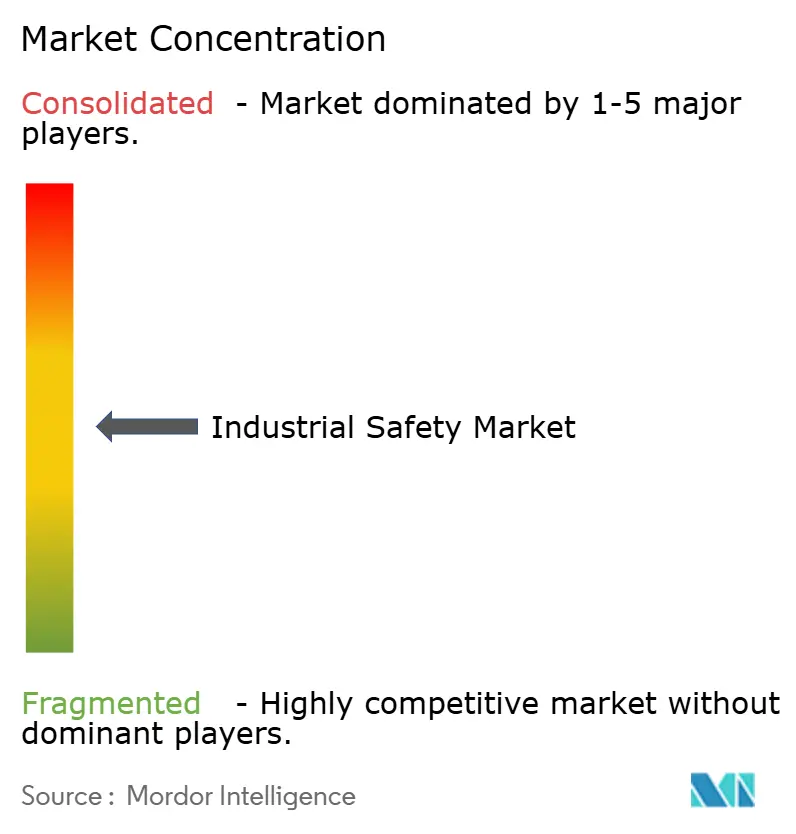

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Industrial por Mordor Intelligence

Se proyecta que el tamaño del mercado de Seguridad Industrial sea de USD 6,51 mil millones en 2025, USD 6,73 mil millones en 2026, y alcance USD 8,07 mil millones en 2031, creciendo a una CAGR del 3,7% de 2026 a 2031. La demanda está migrando de actualizaciones de hardware puntuales hacia arquitecturas de seguridad integradas que combinan ciberseguridad, análisis en tiempo real y modernizaciones modulares, lo que permite a los operadores cumplir con los plazos de certificación cada vez más estrictos y las divulgaciones de ESG EUROPEAN COMMISSION. Los sensores de seguridad siguen siendo el pilar del conjunto de hardware, aunque los contratos de servicio plurianuales para soporte del ciclo de vida aseguran ahora el mayor poder de fijación de precios. Las plataformas de Parada de Emergencia dominan los ingresos, pero los Sistemas de Protección de Alta Integridad contra Sobrepresión registran el crecimiento unitario más rápido a medida que los productores de hidrógeno, farmacéuticos y de aguas profundas rediseñan sus defensas contra la sobrepresión IEC. A nivel regional, América del Norte concentra la mayor base de gasto, mientras que Arabia Saudita y los Emiratos Árabes Unidos están incrementando sus presupuestos con mayor rapidez bajo mandatos de fondos soberanos REUTERS. Los proveedores están respondiendo con controladores preparados para el borde, análisis en la nube y módulos de conexión inmediata que acortan los ciclos de puesta en marcha en instalaciones existentes y reducen el costo total instalado.

Conclusiones Clave del Informe

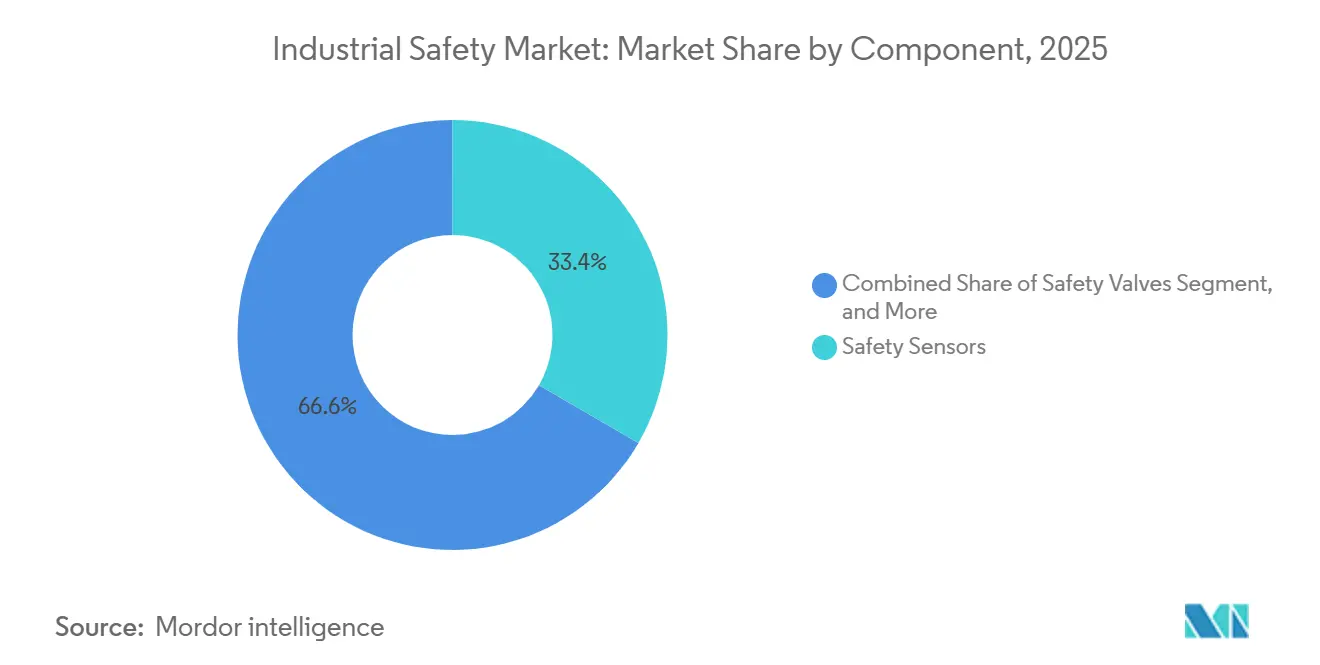

- Por componente, los sensores de seguridad representaron el 33,37% de la participación del mercado de Seguridad Industrial en 2025, mientras que los servicios avanzan a una CAGR del 3,96% hasta 2031.

- Por sistema de seguridad, la Parada de Emergencia capturó el 37,62% de los ingresos en 2025, y los Sistemas de Protección de Alta Integridad contra Sobrepresión se expanden a una CAGR del 4,11% hasta 2031.

- Por nivel de seguridad, las arquitecturas SIL 3 lideraron con el 38,71% de los ingresos de 2025, mientras que las soluciones SIL 4 registran la CAGR proyectada más alta del 3,91% hasta 2031.

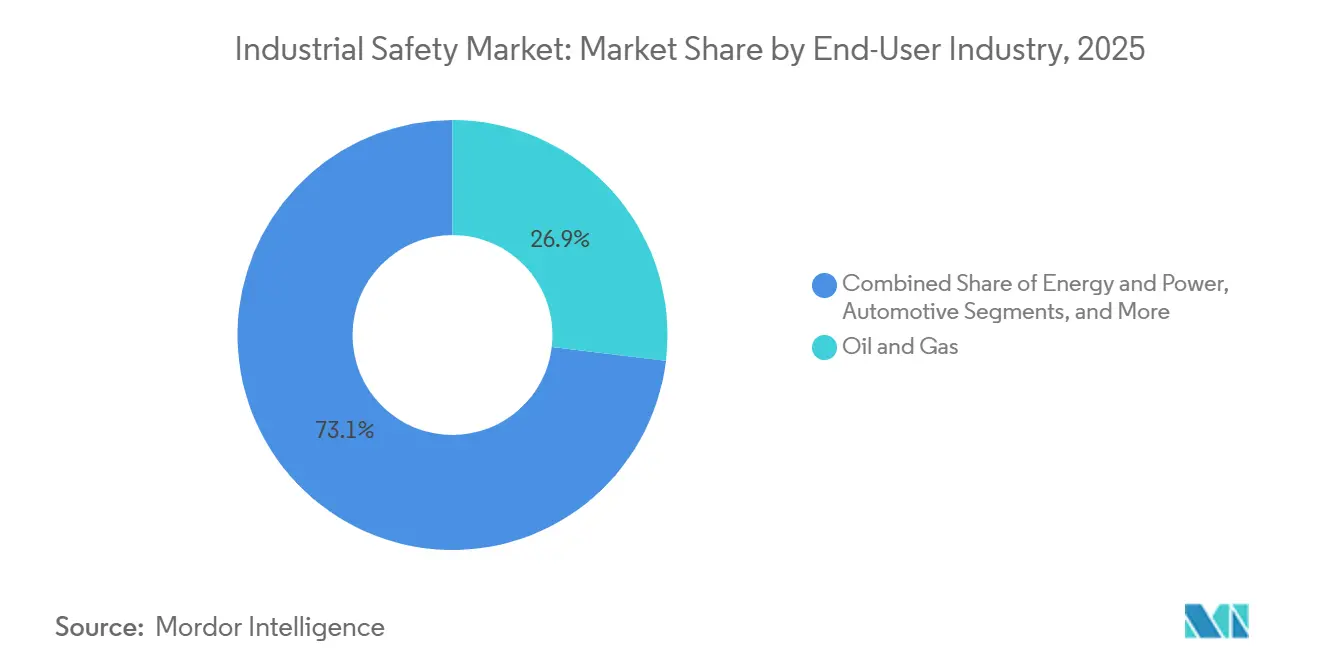

- Por usuario final, el petróleo y gas representó el 26,91% del tamaño del mercado de Seguridad Industrial en 2025, aunque el sector farmacéutico y de atención médica crece a una CAGR del 4,24% hasta 2031.

- Por geografía, América del Norte retuvo el 33,73% de los ingresos en 2025; Oriente Medio registra la CAGR más rápida del 4,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Seguridad Industrial*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la presión regulatoria en industrias de alto riesgo | +1.2% | Global, con la UE y América del Norte liderando la aplicación | Mediano plazo (2-4 años) |

| Penetración de IIoT, robótica y automatización avanzada | +0.9% | Núcleo en APAC, expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Indicadores clave de desempeño de seguridad laboral integrados en las tarjetas de puntuación ESG | +0.7% | Global, concentrado en empresas que cotizan en bolsa | Corto plazo (≤ 2 años) |

| Demanda de certificación de seguridad funcional en economías emergentes | +0.5% | Oriente Medio, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Arquitecturas de sistemas de seguridad ciberseguras | +0.4% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Complementos de seguridad modulares y compatibles con modernizaciones | +0.3% | Global, con adopción temprana en instalaciones existentes de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Presión Regulatoria en Industrias de Alto Riesgo

La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea obliga a más de 50.000 empresas a divulgar datos de incidentes, convirtiendo los gastos en seguridad funcional en una métrica de cumplimiento a nivel de directorio. En los Estados Unidos, doce Programas de Énfasis Nacional de la OSHA lanzados en 2024 elevaron las sanciones máximas a USD 161.323 por infracción, acelerando la asignación de capital para proyectos de Parada de Emergencia y Monitoreo de Incendio y Gas con clasificación SIL.[1]Administración de Seguridad y Salud Ocupacional de los EE. UU., "Programas de Énfasis Nacional," osha.gov La Edición 2 de la IEC 61511 simultáneamente cerró las brechas de ciberseguridad al exigir el modelado de amenazas para los Sistemas Instrumentados de Seguridad, obligando a los operadores de instalaciones existentes a actualizar la documentación y la segmentación de redes IEC. Las aseguradoras han reaccionado incorporando auditorías de seguridad funcional en las renovaciones de pólizas, elevando las primas en los sitios no conformes. En conjunto, una aplicación más rápida comprime los horizontes de retorno de la inversión y eleva las mejoras de seguridad de gastos discrecionales a esenciales.

Penetración de IIoT, Robótica y Automatización Avanzada

La plataforma Forge de Honeywell, activa en 127 plantas de proceso en 2025, combina telemetría en vivo con modelos de aprendizaje automático que predicen fallos de válvulas o actuadores con hasta 14 días de anticipación, reduciendo el tiempo de inactividad no planificado en casi una quinta parte.[2]Honeywell International, "Suite IIoT Industrial Forge," honeywell.com La suite de robótica SafeMove2 de ABB, certificada según IEC 61508 SIL 2, permite la limitación dinámica de velocidad y fuerza para tareas colaborativas, ampliando los requisitos de seguridad a nuevas celdas de automatización ABB. Si bien estas capas digitales mejoran la fiabilidad, también amplían la superficie de ciberataques y ahora requieren controles ISA/IEC 62443 que añaden costos de integración de dos dígitos ISA. Las empresas que incorporan IIoT a controles heredados corren el riesgo de crear silos de datos que no pueden impulsar la seguridad predictiva, debilitando el caso de negocio subyacente. Aun así, los beneficios de productividad superan la complejidad incremental, asegurando un impacto positivo del 0,9% en la CAGR pronosticada.

Indicadores Clave de Desempeño de Seguridad Laboral Integrados en las Tarjetas de Puntuación ESG

MSCI duplicó el peso de las métricas de seguridad ocupacional en sus calificaciones ESG de 2024, intensificando el escrutinio de los inversores sobre las tasas de lesiones con tiempo perdido. La Iniciativa de Divulgación de la Fuerza Laboral de la Bolsa de Valores de Londres encontró que el 68% de los emisores encuestados vinculaban la remuneración ejecutiva a los volúmenes de informes de cuasi accidentes en 2025 LSEG. El Xcelerator de Siemens ahora canaliza alarmas de los lazos de seguridad de campo hacia los paneles de control corporativos, permitiendo a los directorios comparar incidentes por sitio y grupo de pares. Por lo tanto, la demanda de análisis en tiempo real está aumentando incluso en industrias con frecuencia de eventos históricamente baja. La desventaja es la proliferación de métricas, donde las empresas se centran en indicadores rezagados que satisfacen a los auditores pero no siempre mejoran el comportamiento en el sitio.

Demanda de Certificación de Seguridad Funcional en Economías Emergentes

Arabia Saudita destinó USD 3.200 millones en 2025 para sistemas SIL 3 en los distritos industriales de NEOM, superando las curvas de adopción incremental seguidas en Occidente. El borrador de las normas offshore de India de 2025 propone la verificación obligatoria de SIL 2 para plataformas de producción, ampliando el mercado potencial. TÜV Rheinland registró un salto del 34% en las inscripciones a exámenes, pero una tasa de aprobación del 52% mantiene escasa la oferta de ingenieros certificados. Las multinacionales están abriendo academias regionales para cerrar la brecha; sin embargo, un retraso promedio de 9 meses desde la finalización del curso hasta el despliegue en el sitio aún retrasa los cronogramas de puesta en marcha.

Análisis del Impacto de las Restricciones del Mercado de Seguridad Industrial*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto CAPEX inicial para sistemas con clasificación SIL | -0.8% | Global, agudo en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Integración compleja con PLC/DCS heredados | -0.6% | Instalaciones existentes en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de ingenieros de seguridad funcional certificados por TÜV | -0.4% | Global, más grave en Oriente Medio y Sudeste Asiático | Largo plazo (≥ 4 años) |

| Incertidumbre del retorno de la inversión en industrias con bajos índices de incidentes | -0.3% | Alimentos y Bebidas, Automotriz, Metales y Minería | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial para Sistemas con Clasificación SIL

Un paquete de Parada de Emergencia SIL 3 para una refinería de tamaño mediano cuesta entre USD 4,2 y 6,8 millones más otros USD 1,1 a 1,9 millones para verificación por terceros, lo que representa una prima de 3× sobre una actualización de control sin clasificación SIL.[3]Baker Hughes Company, "Estudio de Referencia de Costos de Proyectos," bakerhughes.com Los contratistas de mercados emergentes enfrentan una carga adicional cuando las normas de contenido local exigen válvulas no certificadas que requieren rediseño o exenciones de importación. Los módulos prefabricados y precertificados pueden reducir el costo instalado en un 20%, aunque la adopción sigue sesgada hacia construcciones nuevas donde los diseños aún son flexibles. La escasez de capital, por lo tanto, retrasa las actualizaciones precisamente en los activos que soportan el mayor riesgo de seguridad de procesos, recortando un 0,8% de la CAGR del mercado de Seguridad Industrial.

Integración Compleja con Activos PLC y DCS Heredados

La encuesta de Emerson de 2025 muestra que el 63% de las instalaciones encuentran incompatibilidades de protocolo que requieren pasarelas personalizadas entre los controladores de seguridad modernos y las redes de bus de campo de décadas de antigüedad. La modernización de la lógica integrada en una columna vertebral de control envejecida puede prolongar las ventanas de parada hasta 18 meses y reducir las horas de ingeniería. Las herramientas de simulación de gemelos digitales mitigan el riesgo, pero añaden entre USD 0,3 y 0,5 millones por proyecto. La escasez de personal familiarizado tanto con arquitecturas obsoletas como contemporáneas estira aún más los plazos, reduciendo la CAGR pronosticada en un 0,6%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Seguridad Industrial

Por Componente:

Los Sensores Anclan el Hardware, los Servicios Capturan el Valor del Ciclo de VidaLos sensores de seguridad aseguraron el 33,37% de los ingresos de 2025 a medida que las reglas de redundancia de la IEC 61511 triplicaron los recuentos de detectores en los lazos SIL 3 IEC. Los controladores y relés ocuparon el segundo lugar, impulsados por diseños compactos y modulares como el Pilz PSS 4000 que se adaptan a instalaciones farmacéuticas. Las válvulas quedan rezagadas a medida que los diagnósticos de carrera parcial extienden los intervalos de revisión, mientras que los competidores asiáticos socavan los precios de los titulares occidentales en barreras, fuentes de alimentación e interfaces hombre-máquina. Los servicios registran una CAGR del 3,96% porque los contratos plurianuales agrupan pruebas de verificación, actualizaciones de firmware y reservas de repuestos, asegurando flujos de ingresos predecibles. Honeywell reportó un salto del 19% en las reservas de servicios de ciclo de vida en 2025, impulsado por acuerdos marco multisitio. La consultoría y la formación avanzan al 4,02% a medida que los auditores con licencia TÜV cobran tarifas diarias premium en medio de agudas brechas de talento.

El cambio hacia el compromiso como servicio traslada el margen del hardware hacia los ingresos recurrentes. La instalación aún representa el 30,53% del gasto en servicios, aunque los módulos prefabricados y pretestados comprimen la mano de obra en el sitio en una cuarta parte. Las actividades de mantenimiento y pruebas escalan porque el 40% de los sistemas de seguridad de América del Norte instalados antes de 2010 se están acercando ahora a su segundo ciclo de prueba de verificación. A medida que los portafolios de instalaciones existentes envejecen, los proveedores que agrupan servicios de campo con análisis aseguran el estatus de proveedor preferido, profundizando la participación de cartera y elevando los costos de cambio en todo el mercado de Seguridad Industrial.

Por Sistema de Seguridad:

ESD Domina; HIPPS se Acelera por la Demanda de Hidrógeno y FarmacéuticaLas soluciones de Parada de Emergencia generaron el 37,62% de los ingresos de 2025, respaldadas por décadas de arraigo regulatorio en refinación y productos químicos API. El Monitoreo de Incendio y Gas le sigue, impulsado por detectores inalámbricos que reducen el costo de cableado y disminuyen las falsas alarmas en un 60%. El liderazgo de mercado de los sistemas ESD refleja décadas de base instalada y arraigo regulatorio: el estándar RP 14C del Instituto Americano del Petróleo, revisado por última vez en 2017, prescribe la lógica ESD para plataformas offshore, mientras que la Directiva Seveso III de la Unión Europea exige enclavamientos ESD para establecimientos de nivel superior que manejan sustancias inflamables o tóxicas.

HIPPS registra la CAGR más sólida del 4,11% a medida que las tuberías de hidrógeno y las instalaciones de llenado aséptico requieren cortes a nivel de milisegundos para evitar penalizaciones por venteo a la atmósfera. La Gestión de Quemadores gana relevancia en turbinas de calor residual e hidrógeno vinculadas a proyectos de descarbonización. Otros Sistemas de Seguridad, que abarcan la Gestión de Alarmas de Alta Integridad y los solucionadores de lógica de Función Instrumentada de Seguridad, están viendo una adopción de nicho en aplicaciones nucleares y aeroespaciales donde la certificación SIL 4 es obligatoria, pero representan menos del 8% de los ingresos totales del sistema de seguridad debido a sus requisitos de ingeniería especializados y la limitada base de proveedores.

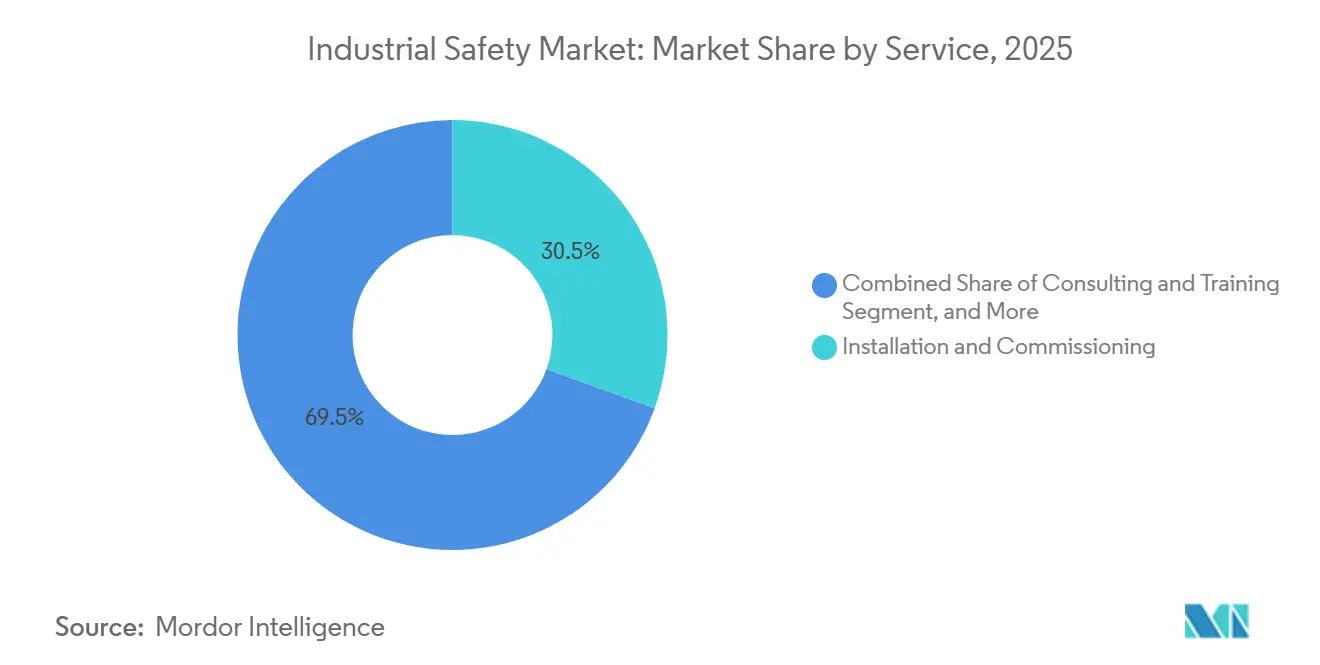

Por Servicio:

La Instalación Lidera; la Consultoría Gana Terreno por la Complejidad del CumplimientoAunque la instalación y puesta en marcha representan la mayor porción de los ingresos de 2025, la opción de crecimiento más rápido sigue siendo la consultoría y la formación al 4,02%. La Instalación y Puesta en Marcha sigue siendo la categoría de servicio más grande porque es un requisito previo obligatorio para la operación del sistema, pero su crecimiento se está desacelerando a medida que los módulos de seguridad modulares y pretestados reducen la intensidad de mano de obra en el sitio y las empresas de ingeniería externalizan el diseño detallado a geografías de menor costo.

Las empresas están respondiendo contratando consultoras externas como exida y SIS-TECH Solutions para realizar estudios de peligros y operabilidad, análisis de capas de protección y auditorías de verificación SIL, externalizando tareas que anteriormente residían en los departamentos de ingeniería internos. Los competidores de mantenimiento multifabricante ahora cortejan a los clientes que buscan desvincularse de los costosos repuestos del fabricante de equipos originales, elevando la tensión competitiva e impulsando la normalización de precios dentro del mercado de Seguridad Industrial.

Por Nivel de Seguridad:

SIL 3 Prevalece; SIL 4 se Expande en Infraestructura CríticaSIL 3 aportó el 38,71% de los ingresos de 2025, ajustándose a la mayoría de los escenarios de alto riesgo pero no catastróficos. El controlador Triconex de Schneider Electric supera las 12.000 instalaciones activas en todo el mundo. SIL 2 queda rezagado pero aún asegura actualizaciones en servicios públicos y plantas de alimentos, mientras que SIL 1 permanece en gran medida bajo derechos adquiridos. SIL 4 avanza al 3,91% en reactores nucleares, naves espaciales tripuladas e hidrógeno a gran escala, donde las probabilidades de fallo deben caer por debajo de una en 100.000 anualmente. Las certificaciones más altas exigen una prima de precio de 2,5 a 3,5×, lo que limita la adopción a entornos con mandato gubernamental pero eleva los precios de venta promedio combinados en todo el espectro del tamaño del mercado de Seguridad Industrial.

Los sistemas SIL 1, adecuados solo para eventos de consecuencias menores, están en gran medida obsoletos en las nuevas instalaciones pero persisten en instalaciones heredadas donde los operadores han mantenido los enclavamientos existentes bajo estándares anteriores a 2000. El cambio hacia clasificaciones SIL más altas está comprimiendo el mercado de controladores de seguridad de nivel básico e impulsando la consolidación entre los proveedores de componentes que carecen de los recursos de ingeniería para lograr la certificación SIL 3 o SIL 4.

Por Industria de Usuario Final:

Petróleo y Gas Lidera el Gasto; Farmacéutica Encabeza el CrecimientoEl petróleo y gas contribuyó con el 26,91% de los ingresos de 2025 tras múltiples incidentes en refinerías que impulsaron decretos de consentimiento y presupuestos de modernización. Sin embargo, el sector farmacéutico y de atención médica logra la CAGR más rápida del 4,24% a medida que las directrices asépticas de la FDA y las normas de serialización obligan a instalar enclavamientos integrados en las líneas de llenado de viales.

Los Químicos y Petroquímicos, históricamente un mercado central, están experimentando un crecimiento plano a medida que los operadores difieren el gasto de capital discrecional en medio de costos volátiles de materias primas y compresión de márgenes, priorizando el mantenimiento sobre las expansiones en nuevas instalaciones. Los Metales y Minería, Alimentos y Bebidas, Automotriz, y Aeroespacial y Defensa representan colectivamente menos del 25% de los ingresos por usuario final, limitados por menores frecuencias de incidentes e incertidumbre del retorno de la inversión que dificulta justificar las inversiones en sistemas de seguridad en relación con la automatización que mejora la productividad.

Análisis Geográfico

Mercado de Seguridad Industrial en América del Norte

América del Norte concentró el 33,73% de la cuota del mercado de Seguridad Industrial en 2025, gracias a una densa base de refinerías envejecidas y multiplicadores de sanciones de la OSHA que motivan actualizaciones rápidas. Los productores de arenas petrolíferas de Canadá invirtieron 920 millones de CAD (680 millones de USD) en enclavamientos SIL 3 para pozos de drenaje gravitacional asistido por vapor, ampliando la captación del gasto regional. La apertura de México a la acreage upstream impulsa nuevas instalaciones diseñadas en torno a módulos de seguridad modulares que reducen la puesta en marcha en un tercio.

Mercado de Seguridad Industrial en Europa

Europa avanza en el cumplimiento normativo bajo Seveso III y los mandatos de divulgación de seguridad laboral. Solo las grandes empresas químicas de Alemania destinaron 1.400 millones de EUR (1.500 millones de USD) a mejoras de seguridad en 2025. El Ejecutivo de Salud y Seguridad del Reino Unido emitió 78 avisos de mejora a operadores con retraso en las pruebas de verificación, acelerando la adopción de diagnósticos remotos de válvulas. Europa del Este enfrenta fricciones presupuestarias en proyectos greenfield, pero aprovecha las subvenciones de la UE para integrar controladores SIL-3 en centros de hidrógeno.

Mercado de Seguridad Industrial en Oriente Medio y África, Asia Pacífico y América del Sur

Oriente Medio registra el CAGR más rápido del 4,19% durante el período 2026-2031. El Fondo de Inversión Pública de Arabia Saudita destinó 3.200 millones de USD a los clústeres industriales de NEOM, mientras que ADNOC integra los controladores Ability System 800xA y la robótica SafeMove2 en 14 trenes de Ruwais, reduciendo los costos de ingeniería en un 22%. África, liderada por los sectores minero de Sudáfrica y upstream de Nigeria, sigue siendo incipiente debido a las limitaciones de capital y la escasez de talento certificado por TÜV. Asia Pacífico muestra una bifurcación: China e India aceleran impulsadas por las expansiones en hidrógeno y petroquímica, mientras que los megaproyectos de GNL del Sudeste Asiático emplean detectores SIL-2 para desbloquear el financiamiento de exportaciones. América del Sur cicla el gasto con los precios de las materias primas, ya que Petrobras y los desarrolladores de Vaca Muerta recurren a módulos precertificados para contrarrestar la escasez de ingeniería.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de Seguridad Industrial, con las cinco marcas líderes capturando aproximadamente el 45-50% de los ingresos. Schneider Electric, Honeywell, Siemens, ABB y Rockwell Automation integran lógica de seguridad, análisis en el borde y paneles de control en la nube para ofrecer visibilidad de extremo a extremo, aumentando los costos de cambio. Los especialistas independientes como HIMA y Pilz defienden su participación mediante certificaciones SIL 4 y módulos compatibles con modernizaciones, asociándose frecuentemente con hiperescaladores para igualar las capacidades digitales HIMA. Los fabricantes asiáticos Hollysys y Supcon ofrecen controladores IEC 61508 SIL 2 con un descuento de precio del 30-40%, capturando la demanda doméstica pero aún carecen de validación global de terceros para la criticidad SIL 3 o SIL 4.

La diferenciación tecnológica gira en torno a la ciberseguridad integrada. El Ability System 800xA High Integrity de ABB incluye cumplimiento nativo de IEC 62443-4-2 que asegura los controladores sin cortafuegos externos ABB. El DeltaV SIS de Emerson envía análisis en el borde para señalar la deriva de sensores antes de que erosione los niveles de integridad, reduciendo los disparos espurios entre un 18 y un 22%.

Los proveedores de sensores como SICK, Pepperl+Fuchs y otros ahora incorporan diagnósticos y lógica de votación dentro de los detectores, desplazando la demanda de controladores de gama baja en los microsegmentos de robótica y protección de máquinas. A medida que los operadores de instalaciones existentes buscan modernizaciones de conexión inmediata, los proveedores que combinan factores de forma modulares, certificación SIL de terceros y licencias de pago por crecimiento están en posición de ganar participación incremental en el mercado de Seguridad Industrial.

Líderes de la Industria de Seguridad Industrial

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Seguridad Industrial cubiertas en este informe

- Schneider Electric SE

- Honeywell International Inc.

- Rockwell Automation Inc.

- Siemens AG

- ABB Ltd.

- Emerson Electric Co.

- Baker Hughes Company

- HIMA Paul Hildebrandt GmbH

- Yokogawa Electric Corporation

- Omron Corporation

- Johnson Controls International plc

- Balluff GmbH

- Keyence Corporation

- IDEC Corporation

- SICK AG

- Mitsubishi Electric Corporation

- Endress+Hauser AG

- Pilz GmbH & Co. KG

- Pepperl+Fuchs SE

Leer el análisis de las empresas del Mercado de Seguridad Industrial

Desarrollos recientes de la industria en el Mercado de Seguridad Industrial

- Enero de 2026: Schneider Electric adquirió la participación restante de AVEVA por GBP 9.500 millones (USD 12.100 millones), fusionando el software SCADA e historiador con los módulos de seguridad EcoStruxure.

- Diciembre de 2025: Honeywell lanzó Forge Safety Manager 2.0, implementando la predicción de deriva mediante aprendizaje automático en 14 refinerías.

- Noviembre de 2025: Saudi Aramco adjudicó a Yokogawa un contrato ProSafe-RS de USD 680 millones para el gas de esquisto de Jafurah.

- Octubre de 2025: Siemens adquirió Brightly Software por USD 1.600 millones, añadiendo herramientas de rendimiento de activos a Xcelerator.

Alcance del Informe Global del Mercado de Seguridad Industrial

La seguridad industrial abarca las prácticas de gestión de seguridad adaptadas al sector industrial. Estos procesos están diseñados para salvaguardar a los trabajadores industriales, estructuras, maquinaria, instalaciones y el entorno circundante. La supervisión de la seguridad industrial está a cargo de leyes y regulaciones estatales, federales y locales.

El estudio rastrea los ingresos acumulados a través de la venta de productos de seguridad industrial por parte de diversos actores en el mercado global. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores de la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los diversos segmentos del mercado.

El mercado de seguridad industrial está segmentado por componente (sensores de seguridad, controladores/relés de seguridad, válvulas de seguridad y otros componentes), sistema de seguridad (sistemas de parada de emergencia (ESD), sistemas de monitoreo de incendio y gas, sistemas de protección de alta integridad contra sobrepresión (HIPPS), sistemas de gestión de quemadores (BMS), otros sistemas de seguridad), industria de usuario final (aeroespacial y defensa, petróleo y gas, automotriz, energía y electricidad, metales y minería, farmacéuticos y atención médica, alimentos y bebidas, químico y petroquímico, y otras industrias de usuario final), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

Resumen de la Segmentación

| Sensores de Seguridad |

| Controladores y Relés de Seguridad |

| Válvulas de Seguridad |

| Otros Componentes |

| Parada de Emergencia (ESD) |

| Monitoreo de Incendio y Gas |

| Protección de Alta Integridad contra Sobrepresión (HIPPS) |

| Sistemas de Gestión de Quemadores (BMS) |

| Otros Sistemas de Seguridad |

| Instalación y Puesta en Marcha |

| Consultoría y Formación |

| Mantenimiento y Soporte |

| Pruebas e Inspección |

| SIL 1 |

| SIL 2 |

| SIL 3 |

| SIL 4 |

| Botellas y Frascos | |

| Petróleo y Gas | Tapas y Cierres |

| Energía y Electricidad | Productos a Granel |

| Químicos y Petroquímicos | Otros Tipos de Productos de Plástico Rígido |

| Metales y Minería | |

| Alimentos y Bebidas | Bolsas de Plástico Flexibles |

| Farmacéutico y Atención Médica | Bolsas |

| Automotriz | Películas y Envolturas |

| Aeroespacial y Defensa | Otros Tipos de Productos de Plástico Flexible |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Sensores de Seguridad | |

| Controladores y Relés de Seguridad | ||

| Válvulas de Seguridad | ||

| Otros Componentes | ||

| Por Sistema de Seguridad | Parada de Emergencia (ESD) | |

| Monitoreo de Incendio y Gas | ||

| Protección de Alta Integridad contra Sobrepresión (HIPPS) | ||

| Sistemas de Gestión de Quemadores (BMS) | ||

| Otros Sistemas de Seguridad | ||

| Por Servicio | Instalación y Puesta en Marcha | |

| Consultoría y Formación | ||

| Mantenimiento y Soporte | ||

| Pruebas e Inspección | ||

| Por Nivel de Seguridad (SIL) | SIL 1 | |

| SIL 2 | ||

| SIL 3 | ||

| SIL 4 | ||

| Por Industria de Usuario Final | Botellas y Frascos | |

| Petróleo y Gas | Tapas y Cierres | |

| Energía y Electricidad | Productos a Granel | |

| Químicos y Petroquímicos | Otros Tipos de Productos de Plástico Rígido | |

| Metales y Minería | ||

| Alimentos y Bebidas | Bolsas de Plástico Flexibles | |

| Farmacéutico y Atención Médica | Bolsas | |

| Automotriz | Películas y Envolturas | |

| Aeroespacial y Defensa | Otros Tipos de Productos de Plástico Flexible | |

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Seguridad Industrial en 2026 y hacia dónde se dirige?

El tamaño del mercado de Seguridad Industrial se sitúa en USD 6.730 millones en 2026 y está en camino de alcanzar USD 8.070 millones en 2031 a una CAGR del 3,7%.

¿Qué sistema de seguridad capta el mayor gasto?

Las plataformas de Parada de Emergencia lideraron con el 37,62% de los ingresos de 2025, reflejando su papel arraigado en las instalaciones de refinación y química.

¿Qué segmento de usuario final crecerá más rápido hasta 2031?

Las instalaciones farmacéuticas y de atención médica muestran la CAGR más rápida del 4,24% a medida que los mandatos asépticos y de serialización de la FDA requieren enclavamientos integrados.

¿Por qué los servicios superan el crecimiento del hardware?

Los contratos de ciclo de vida que cubren pruebas de verificación, actualizaciones de firmware y auditorías SIL crecen al 3,96% anual a medida que los operadores priorizan el tiempo de actividad y el soporte de cumplimiento.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Oriente Medio registra una CAGR del 4,19%, impulsada por inversiones de fondos soberanos en infraestructura con clasificación SIL bajo la Visión 2030 de Arabia Saudita y las expansiones de ADNOC.

Última actualización de la página el: