Tamaño y Participación del Mercado de Automatización de la Fuerza de Campo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de la Fuerza de Campo por Mordor Intelligence

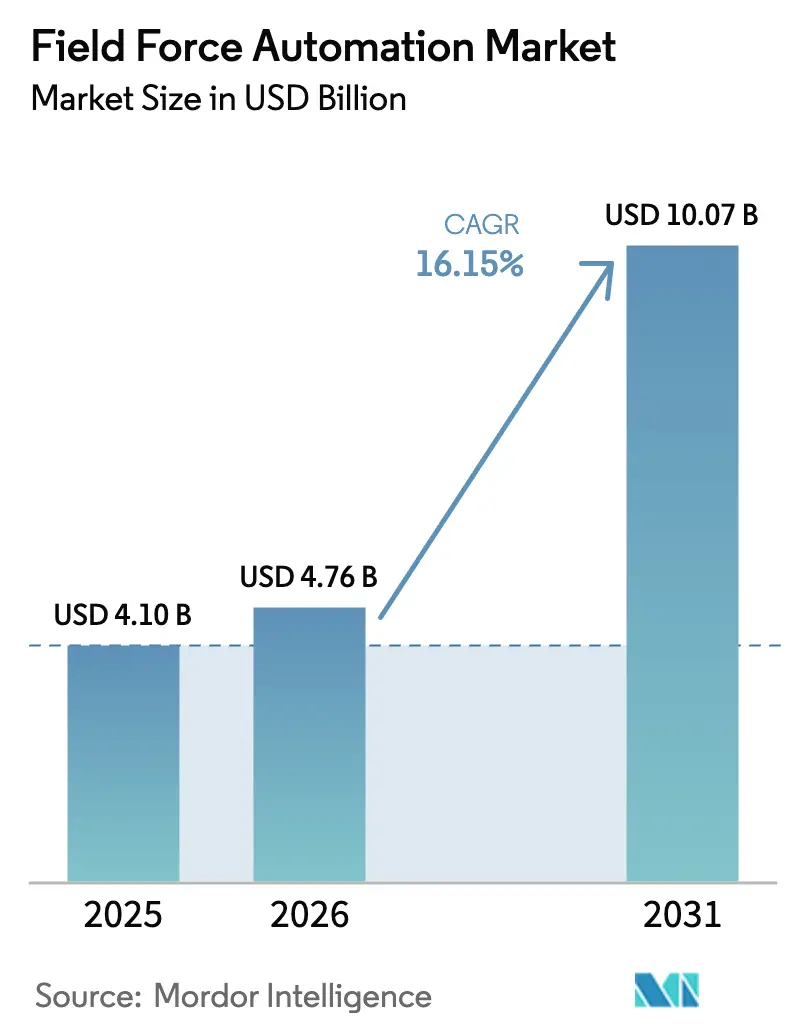

El tamaño del mercado de Automatización de la Fuerza de Campo fue valorado en USD 4,1 mil millones en 2025 y se estima que crecerá desde USD 4,76 mil millones en 2026 hasta alcanzar USD 10,07 mil millones en 2031, a una CAGR del 16,15% durante el período de pronóstico (2026-2031). En todas partes, las organizaciones están migrando desde aplicaciones básicas de fuerza laboral móvil hacia plataformas impulsadas por IA y orientadas a la nube que orquestan la programación, el inventario y las interacciones con los clientes en tiempo real. La creciente cobertura 5G, la reducción de los costos de dispositivos y los compromisos más estrictos de nivel de servicio están intensificando la adopción, mientras que los análisis integrados están convirtiendo los datos de campo en eficiencias medibles. En América del Norte, las presiones de entrega en el mismo día y los mandatos de Verificación Electrónica de Visitas (EVV) están acelerando los despliegues, mientras que en Asia, los programas de manufactura inteligente y el rápido crecimiento de la banda ancha móvil están impulsando la adopción más rápido que en cualquier otra región. Los proveedores están respondiendo con soluciones verticalizadas, módulos de seguimiento de carbono y precios basados en resultados para asegurar contratos a largo plazo y ampliar la participación de cartera. Los patrones de inversión revelan que el 92% de las grandes empresas tiene la intención de aumentar el gasto en IA en operaciones de campo entre 2025 y 2028, lo que subraya una sólida trayectoria para las extensiones de plataforma y los servicios gestionados.

Conclusiones Clave del Informe

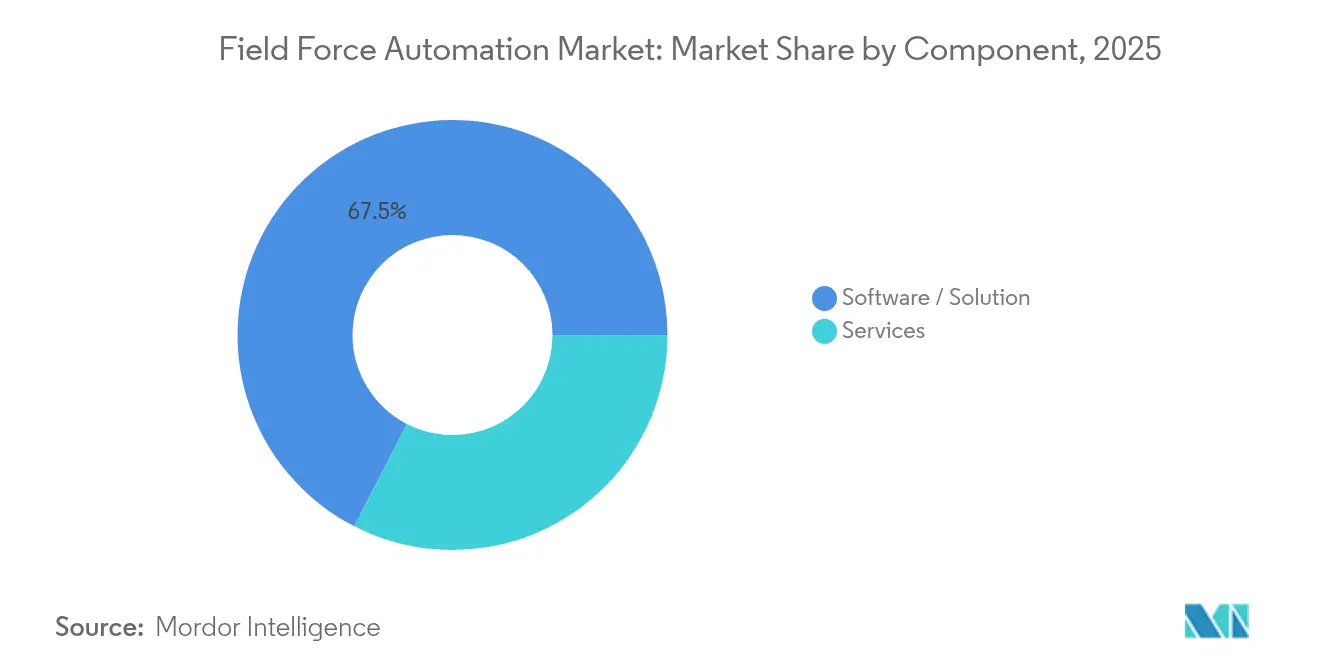

- Por componente, Software/Solución representó el 67,45% de la participación del mercado de Automatización de la Fuerza de Campo en 2025, mientras que Servicios avanza a una CAGR del 16,8% hasta 2031.

- Por implementación, las soluciones en la Nube capturaron el 71,05% del mercado de Automatización de la Fuerza de Campo en 2025; el modelo escala a una CAGR del 15,6% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas mantuvieron una participación del 59,05% en el mercado de Automatización de la Fuerza de Campo en 2025, mientras que las PYMEs están proyectadas a crecer a una CAGR del 17,9%.

- Por plataforma, Android lideró con una participación del 56,70% en 2025; iOS muestra el mayor crecimiento con una CAGR del 16,6%.

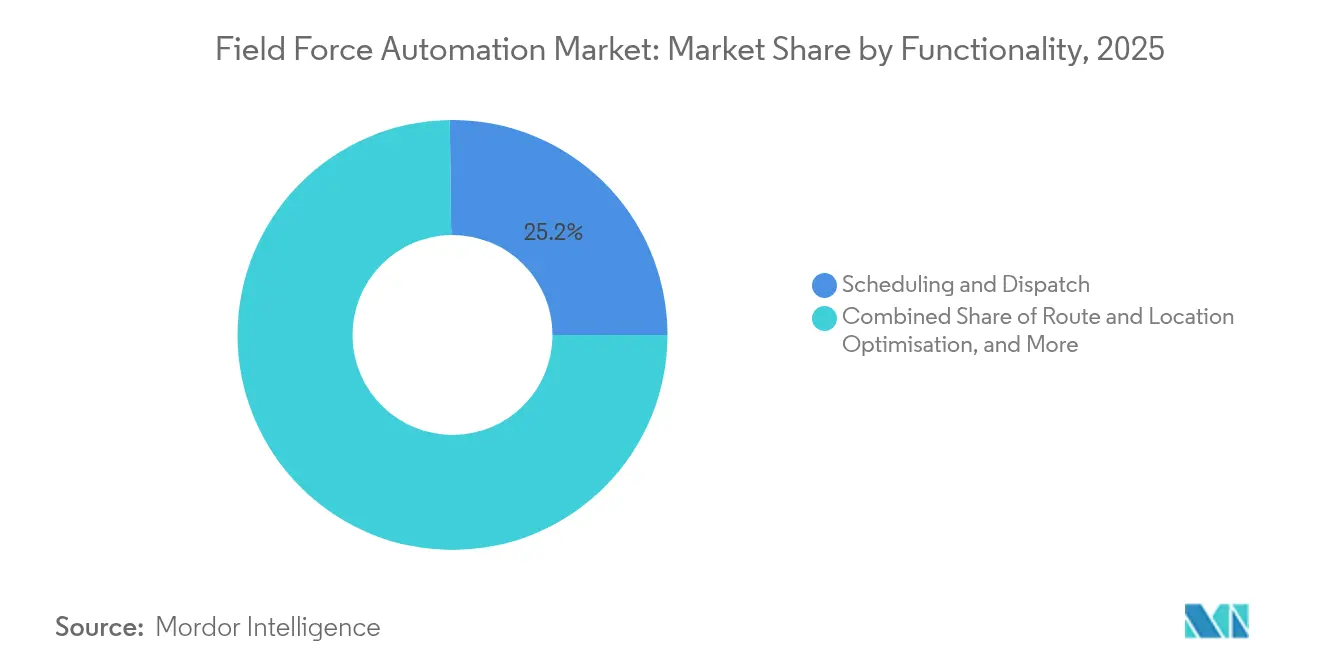

- Por funcionalidad, Programación y Despacho representó el 25,20% del tamaño del mercado de Automatización de la Fuerza de Campo en 2025; Gestión de Inventario y Piezas es el área de mayor crecimiento con una CAGR del 16,9%.

- Por industria de usuario final, Transporte y Logística mantuvo el 22,10% de la participación del mercado de Automatización de la Fuerza de Campo en 2025, mientras que Salud y Ciencias de la Vida se proyecta que se expanda a una CAGR del 18,9%.

- Por geografía, América del Norte lideró con una participación del 37,45% en 2025; Asia Pacífico es la región de mayor crecimiento con una CAGR del 17,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de la Fuerza de Campo

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los compromisos de entrega en el mismo día que impulsan la optimización de rutas en tiempo real en la logística minorista de América del Norte | +3.8% | América del Norte, con repercusión en Europa y los mercados desarrollados de Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Verificación Electrónica de Visitas (EVV) en EE. UU. que impulsan las aplicaciones móviles de atención domiciliaria | +2.8% | Estados Unidos, con adopción que se extiende a los mercados de Canadá y la Unión Europea | Corto plazo (≤ 2 años) |

| Despliegue de 5G en Asia Pacífico que permite el mantenimiento remoto asistido por video para fabricantes de equipos originales industriales | +3.3% | Núcleo de Asia Pacífico (China, Japón, Corea del Sur, Taiwán), con expansión gradual a India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de la telesalud que aumenta la complejidad de la programación de enfermeras en Europa | +2.3% | Europa, América del Norte y los mercados desarrollados de Asia Pacífico | Mediano plazo (2-4 años) |

| Proyectos de electrificación de redes en Oriente Medio que necesitan herramientas móviles de gestión de interrupciones | +1.8% | Oriente Medio, África y las regiones en desarrollo de Asia Pacífico | Largo plazo (≥ 4 años) |

| Normas de divulgación del seguimiento de carbono que impulsan el registro digital de la huella de carbono de los viajes | +1.5% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los compromisos de entrega en el mismo día que impulsan la optimización de rutas

Los gigantes del comercio electrónico han convertido el envío al día siguiente en la norma y el cumplimiento en el mismo día en el nuevo diferenciador. El sesenta por ciento de los minoristas de América del Norte ahora ofrecen entrega en el mismo día, lo que obliga a los equipos de logística a desplegar motores de optimización de rutas habilitados por IA que reducen el tiempo de entrega en un 30% y aumentan las entregas por conductor en un 25%. La intensidad competitiva mantiene el flujo de capital hacia la navegación en tiempo real, la predicción del tráfico y las herramientas móviles de prueba de entrega que convierten la ejecución de última milla en una palanca de beneficios en lugar de un centro de costos. Los transportistas regionales seleccionan cada vez más plataformas SaaS que pueden escalar rápidamente durante las temporadas pico sin nuevos gastos de infraestructura. A medida que el 5G y el procesamiento en el borde maduran, el redireccionamiento dinámico reducirá aún más el tiempo de inactividad y aumentará la utilización de activos.

Mandatos de Verificación Electrónica de Visitas en EE. UU. que impulsan las aplicaciones móviles de atención domiciliaria

La Ley de Curas del Siglo XXI hace cumplir la EVV para las visitas domiciliarias financiadas por Medicaid, creando registros digitales obligatorios en todos los estados de EE. UU. para 2025. El contrato de EVV de USD 11,3 millones de Míchigan ilustra la inversión a nivel estatal y acelera el despliegue de aplicaciones móviles entre las agencias de atención [1]Departamento de Salud y Servicios Humanos de Míchigan, "Contrato de Verificación Electrónica de Visitas", michigan.gov. Los plazos de cumplimiento están impulsando a los proveedores a integrar marcas de tiempo GPS, confirmación biométrica y hojas de tiempo automatizadas, generando datos más ricos para el despacho de cuidadores y el análisis de resultados de los pacientes. Los proveedores de plataformas están incorporando modelos de IA que predicen la duración de las visitas y recomiendan rutas de viaje óptimas, aumentando la productividad de la fuerza laboral y reduciendo el riesgo de fraude.

Despliegue de 5G que permite el mantenimiento remoto asistido por video

La huella 5G de Asia ahora cubre más de 1.500 millones de suscriptores, lo que permite llamadas de video de alta definición entre técnicos de campo y expertos remotos. El programa "Manufactura Inteligente 5G" de APEC tiene como objetivo ganancias de eficiencia en la cadena de suministro del 15-20% mediante la incorporación de diagnósticos en tiempo real y orientación de realidad aumentada en los flujos de trabajo de reparación industrial. Los fabricantes de equipos originales reportan reducciones del 40% en el tiempo medio de reparación y aumentos del 30% en las tasas de resolución en el primer intento, reduciendo las penalizaciones por tiempo de inactividad y las emisiones de viaje. Las bibliotecas de conocimiento basadas en la nube y los esquemas 3D renderizados en el borde se están convirtiendo en módulos estándar dentro de las carteras de los líderes del mercado de Automatización de la Fuerza de Campo.

Expansión de la telesalud que aumenta la complejidad de la programación de enfermeras

Las consultas virtuales aumentaron un 38% en 2024 y ahora complementan las visitas presenciales, lo que obliga a los proveedores a sincronizar la disponibilidad de los médicos en dos modalidades de prestación. Para 2030, los adultos de 65 años o más representarán el 21% de la población de EE. UU., intensificando la demanda de atención domiciliaria. La programación impulsada por IA alinea las preferencias, las credenciales y las ventanas de viaje, reduciendo las horas extra y aumentando la utilización de recursos hasta en un 15%. La integración con los sistemas de historias clínicas electrónicas y de reembolso está convirtiendo los datos de campo en un modelo de atención de ciclo cerrado que equilibra la calidad y el costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de privacidad de los sindicatos sobre el seguimiento en vivo en Europa Occidental | -1.2% | Europa Occidental, con posible extensión a América del Norte | Mediano plazo (2-4 años) |

| Brechas de integración de ERP heredado en fabricantes medianos de América Latina | -1.8% | América Latina, partes del sur de Europa y Asia Pacífico en desarrollo | Corto plazo (≤ 2 años) |

| Costos volátiles de datos satelitales para sitios mineros remotos en África | -0.8% | África, regiones remotas de Asia Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Aumento de las primas de ciberseguros para aplicaciones de fuerza laboral en el sector salud | -1.5% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de privacidad de los sindicatos que restringen las capacidades de seguimiento

Los fuertes sindicatos de Europa y el marco del RGPD restringen el monitoreo continuo por GPS, obligando a los empleadores a justificar la recopilación de datos y ofrecer ventanas de "derecho a la desconexión" [2]Comisión Europea, "Reglamento General de Protección de Datos", europa.eu. Los proveedores ahora incorporan paneles de consentimiento, mapas de calor anonimizados y controles de seguimiento por turno para preservar los análisis sin vigilancia persistente. Estas decisiones de diseño pueden establecer nuevos estándares globales de privacidad, pero pueden diluir la granularidad de la optimización y ralentizar los cálculos del retorno de la inversión en sectores altamente sindicalizados.

Desafíos de integración de ERP heredado que obstaculizan la adopción

Los fabricantes medianos de América Latina todavía ejecutan ERP locales altamente personalizados que carecen de API modernas, lo que eleva el costo y el riesgo del intercambio de datos en tiempo real. Las empresas de middleware especializadas reportan un crecimiento anual de ingresos del 30% gracias a los conectores prediseñados que conectan los sistemas heredados con los módulos de servicio de campo en la nube. Sin embargo, los ajustados presupuestos de TI y la escasez de talento en integración continúan retrasando los despliegues, frenando el impulso regional hasta que proliferen los conectores de bajo código y basados en plantillas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios cierran la brecha de valor

Software/Solución generó el 67,45% de la participación del mercado de Automatización de la Fuerza de Campo en 2025, mientras que el segmento de Servicios crece a una CAGR del 16,8% a medida que las empresas buscan experiencia para orquestar programas de cambio y cumplimiento específico del dominio. Los proveedores de plataformas están incorporando IA, conectores de IoT y constructores de flujos de trabajo de bajo código, pero la implementación aún exige el rediseño de procesos, la migración de datos y la capacitación en adopción por parte de los usuarios. En el sector salud, los equipos de servicios navegan por las auditorías de la HIPAA, mientras que las empresas de servicios públicos se centran en los manuales de gestión de interrupciones. A lo largo del horizonte de pronóstico, los contratos de servicios gestionados agrupados dominarán los acuerdos del mercado medio, asegurando flujos de ingresos plurianuales. La tendencia subraya que la diferenciación del software por sí sola es insuficiente; la garantía operativa y la optimización continua ahora dictan los ciclos de renovación.

Los compromisos de servicios incluyen cada vez más la configuración de mantenimiento predictivo, la personalización de la experiencia de usuario móvil y el fortalecimiento de la seguridad multiplataforma. Los proveedores complementan los despliegues principales con sprints de análisis de valor añadido que traducen la telemetría de campo en KPI a nivel directivo. Como resultado, se espera que el tamaño del mercado de Automatización de la Fuerza de Campo para los servicios profesionales supere los USD 2,75 mil millones para 2031, lo que refleja un cambio compuesto desde las ventas de licencias hacia asociaciones de resultados a largo plazo. La escasez de talento en operaciones de modelos de IA y ciberseguridad eleva aún más los márgenes de los servicios, creando un doble volante donde las implementaciones exitosas desencadenan módulos de expansión y trabajo de consultoría adyacente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Implementación: La Nube remodela los modelos operativos

Las ofertas alojadas en la Nube capturaron el 71,05% de la participación del mercado de Automatización de la Fuerza de Campo en 2025 y continúan superando a las soluciones locales a una CAGR del 15,6%. La conectividad permanente, el escalado elástico y las actualizaciones siempre vigentes hacen de las plataformas SaaS la opción predeterminada para los equipos geográficamente dispersos. Los supervisores de campo obtienen paneles en tiempo real, mientras que el departamento de TI evita los ciclos de actualización de activos. Sin embargo, los mandatos de nube soberana en China y Rusia obligan a los proveedores a ofrecer alojamiento específico por región o arquitecturas híbridas.

Las soluciones locales permanecen arraigadas en las cuentas de defensa y servicios financieros que requieren entornos con aislamiento de red. Los modelos híbridos están en aumento a medida que los directores de información segmentan los conjuntos de datos sensibles detrás del cortafuegos mientras trasladan la programación y la optimización de rutas a la nube. En todas las regiones, las hojas de ruta de migración enfatizan la adopción modular por fases para mitigar la fatiga del cambio. En consecuencia, se proyecta que el tamaño del mercado de Automatización de la Fuerza de Campo para los despliegues de nube híbrida crezca un 13,6% anualmente, respaldado por microservicios en contenedores que facilitan la portabilidad de las cargas de trabajo.

Por Tamaño de Empresa: Las PYMEs aceleran la puesta al día digital

Las Grandes Empresas poseían el 59,05% del mercado de Automatización de la Fuerza de Campo en 2025, aprovechando las economías de escala y las flotas multirregionales. Sin embargo, las PYMEs se están expandiendo a una CAGR del 17,9%, impulsadas por los precios de suscripción, la distribución en tiendas de aplicaciones y las plantillas específicas del sector que reducen drásticamente el tiempo de configuración. Los proveedores agrupan CRM básico, facturación y seguimiento GPS en niveles iniciales que ofrecen ahorros tangibles en un trimestre. A lo largo del período de pronóstico, se prevé que el tamaño acumulado del mercado de Automatización de la Fuerza de Campo para las PYMEs casi se triplique, reduciendo las brechas de capacidad con los actores establecidos y elevando la paridad competitiva.

Las PYMEs valoran los beneficios rápidos para el flujo de caja —ahorro de combustible, facturación más rápida y menos revisitas— por encima de la IA avanzada. Sin embargo, a medida que crece la familiaridad, muchas avanzan hacia complementos de mantenimiento predictivo y paneles de inteligencia empresarial. Esta trayectoria evolutiva crea un canal de oportunidades de venta adicional para los proveedores que fomentan programas de éxito del cliente. Mientras tanto, las grandes empresas están estandarizando los modelos operativos globales, integrando los datos de campo con los sistemas de ERP, recursos humanos y experiencia del cliente para desbloquear ganancias de eficiencia holísticas.

Por Plataforma: iOS construye impulso empresarial

Android entregó el 56,70% de la participación del mercado de Automatización de la Fuerza de Campo en 2025, impulsado por la amplia variedad de dispositivos y los precios competitivos. La apertura de la plataforma atrae a los integradores de sistemas que buscan soporte periférico personalizado —lectores de códigos de barras, impresoras térmicas, carcasas resistentes—. Sin embargo, el uso de iOS está aumentando a una CAGR del 16,6% a medida que los sectores con altas exigencias de seguridad y ciclo de vida de los dispositivos se inclinan por el ecosistema controlado de Apple. Las organizaciones de salud citan el cifrado nativo de puntos finales y las ventanas de soporte de sistema operativo confiables como factores decisivos.

Las aplicaciones web multiplataforma y las aplicaciones web progresivas están amortiguando los riesgos de dependencia, permitiendo despliegues de flotas mixtas y facilitando las políticas de uso de dispositivos personales. Se proyecta que el tamaño del mercado de Automatización de la Fuerza de Campo para dispositivos iOS se duplique para 2030, reduciendo la brecha con Android pero sin probabilidad de revertir el liderazgo en industrias sensibles al precio. Las tabletas Windows siguen siendo un nicho para los protocolos SCADA heredados e industriales, pero los entornos de ejecución en contenedores están desacoplando progresivamente la lógica de las aplicaciones de las dependencias del hardware.

Por Funcionalidad: La inteligencia de inventario gana prioridad

Programación y Despacho representó el 25,20% del tamaño del mercado de Automatización de la Fuerza de Campo en 2025 y continúa sustentando los argumentos de retorno de la inversión. Los copilotos de IA generativa sugieren asignaciones de técnicos, completan automáticamente los resúmenes de trabajos y recomiendan las mejores acciones siguientes, acortando los ciclos de planificación hasta en un 60%. Sin embargo, la Gestión de Inventario y Piezas avanza a una CAGR del 16,9% a medida que la volatilidad de la cadena de suministro expone el costo de las roturas de stock y el exceso de aprovisionamiento. Los algoritmos predictivos señalan la demanda de piezas basándose en las alertas de los sensores de IoT, mientras que la visibilidad del tránsito en tiempo real alinea la logística inversa con los objetivos de sostenibilidad.

La Optimización de Rutas y Ubicación ahora incorpora el clima, la disponibilidad del cliente y las puntuaciones de emisiones de carbono en la planificación de viajes, apoyando las divulgaciones de ESG. La Gestión de Órdenes de Trabajo integra chatbots y portales de citas de autoservicio, elevando las puntuaciones NPS de los clientes. Los módulos de Facturación con captura de pagos móviles aceleran las métricas de días de ventas pendientes para las PYMEs con restricciones de efectivo. En conjunto, estos complementos garantizan que el mercado de Automatización de la Fuerza de Campo siga siendo un punto focal para la inversión en operaciones digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El sector salud remodela la curva de adopción

Transporte y Logística retuvo el 22,10% de la participación del mercado de Automatización de la Fuerza de Campo en 2025 a medida que los volúmenes de paquetes y los modelos de entrega bajo demanda multiplican la complejidad de la programación. La optimización de rutas basada en IA de DHL aumentó las paradas por hora y redujo el consumo de combustible, ilustrando ganancias tangibles. Salud y Ciencias de la Vida, sin embargo, se está expandiendo a una CAGR del 18,9% en medio del escalado de la telesalud, el estricto cumplimiento normativo y la demanda de atención domiciliaria impulsada por el envejecimiento de la población. Agentforce for Health de Salesforce encapsula este impulso vertical, fusionando CRM, programación y monitoreo remoto en un paquete alineado con la HIPAA.

La manufactura aprovecha el 5G para habilitar la resolución de problemas mediante realidad aumentada, mientras que las empresas de TI y Telecomunicaciones automatizan los despliegues de fibra y el mantenimiento de torres. Energía y Servicios Públicos incorpora protocolos de gestión de interrupciones y seguridad, especialmente en los programas de modernización de redes. El sector de petróleo y gas aplica tabletas resistentes para inspecciones de cumplimiento en zonas peligrosas. Finalmente, las agencias de construcción y del sector público tratan las aplicaciones móviles de órdenes de trabajo como la columna vertebral para la supervisión de proyectos en tiempo real y la respuesta a emergencias.

Análisis Geográfico

América del Norte contribuyó con el 37,45% de los ingresos en 2025, respaldada por los altos costos laborales que agudizan la economía de la automatización y por los plazos regulatorios como la EVV que obligan a la prueba digital del servicio. El despliegue gradual de la EVV en Minnesota subraya cómo los mandatos crean presupuestos inmediatos de modernización. La relocalización de la manufactura está añadiendo plantas distribuidas que dependen de una coordinación de servicio de campo sin interrupciones; más de 300.000 empleos relocalizados en 2022 ampliaron la flota de técnicos disponibles.

Asia Pacífico es la región de mayor crecimiento, con una CAGR proyectada del 17,2% hasta 2031, impulsada por la saturación del 5G, los incentivos gubernamentales para fábricas inteligentes y una creciente base de maquinaria conectada. Somboon Advance Technology registró un salto del 60% en ganancias y una reducción de costos del 30% tras adoptar soluciones de campo habilitadas por 5G en Tailandia, ejemplificando el potencial de retorno de la inversión. Sin embargo, la diversidad regional exige localización; la conectividad irregular de India impulsa los flujos de trabajo sin conexión, mientras que Japón enfatiza los registros de control de calidad estrictos.

Europa equilibra la adopción estable en el oeste con un incipiente canal en el este. El RGPD orienta las hojas de ruta de los productos hacia la minimización de datos y el consentimiento detallado. La región de Oriente Medio y África se centra en la gestión de interrupciones para la electrificación de redes y las inspecciones remotas de activos en minería. América del Sur gana impulso en Brasil y Argentina, pero lucha con las fluctuaciones cambiarias y la fragmentación del ERP que alargan los períodos de recuperación de la inversión. Los proveedores estructuran cada vez más contratos de reparto de riesgos para desbloquear proyectos en mercados económicamente volátiles.

Panorama Competitivo

El mercado de Automatización de la Fuerza de Campo presenta una fragmentación moderada: las suites ERP globales (Salesforce, Oracle, SAP) compiten con empresas especializadas en servicio de campo (ServiceMax, ServicePower) y startups centradas en IA. Las 16 adquisiciones de IFS —cinco directamente en software de servicio de campo y con un promedio de USD 368 millones— señalan una consolidación diseñada para profundizar la especialización vertical y la venta cruzada de motores de programación avanzados. El posicionamiento de la plataforma ahora depende de la IA integrada que eleva las tasas de resolución en el primer intento y la utilización de los técnicos, convirtiendo las características en propuestas de valor basadas en resultados.

Las oportunidades de espacio en blanco rodean los informes de sostenibilidad, la puntuación de rutas de carbono y el cumplimiento específico del sector (por ejemplo, mantenimiento de aviación, servicio de dispositivos médicos). La ubicación de liderazgo de SugarCRM en 2025 por parte de Nucleus Research valida cómo la infusión continua de IA sostiene el impulso competitivo. Las estrategias de integración del ecosistema —API abiertas, extensiones de mercado y constructores de aplicaciones de bajo código— determinan las puntuaciones de las solicitudes de propuesta a medida que los compradores buscan proteger sus inversiones de cara al futuro.

El campo de batalla está pasando del crecimiento de licencias a la retención neta de ingresos: los proveedores agrupan análisis prescriptivos, equipos dedicados de éxito del cliente y modelos de participación en los ingresos vinculados a las ganancias de productividad. A medida que el ciberriesgo escala, las asociaciones con proveedores de seguridad gestionada se convierten en requisitos básicos. En general, los cinco principales proveedores controlan aproximadamente el 45% del gasto global, lo que indica una concentración moderada que deja amplio espacio para los innovadores de nicho y los campeones regionales.

Líderes de la Industria de Automatización de la Fuerza de Campo

Oracle Corporation

Salesforce.com Inc.

SAP SE

IFS AB

ServiceMax, Inc. (PTC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: IgniteTech lanzó StreetSmart AI, combinando la optimización de asignación de trabajos, instrucciones de trabajo en realidad aumentada y análisis en tiempo real para reducir la carga administrativa y aumentar la utilización de recursos.

- Marzo 2025: SugarCRM fue nombrado líder en la Matriz de Valor Tecnológico de Automatización de la Fuerza de Ventas 2025 de Nucleus Research, subrayando sus mejoras de productividad impulsadas por IA.

- Febrero 2025: Salesforce introdujo Agentforce for Health, integrando IA avanzada para elevar la eficiencia y la coordinación de la atención en las operaciones de campo del sector salud.

- Enero 2025: APEC inició el proyecto "Manufactura Inteligente 5G" de USD 122.000 para reforzar la resiliencia de la cadena de suministro con ganancias de eficiencia del 15-20%.

Alcance del Informe Global del Mercado de Automatización de la Fuerza de Campo

La Automatización de la Fuerza de Campo es el flujo bidireccional de información entre la oficina central y el campo a través de tecnología móvil —dispositivos móviles, dispositivos portátiles, sensores de IoT, etc.—. Los datos se registran instantáneamente en el sistema de back-end, eliminando el tiempo dedicado a la entrada manual de datos y el riesgo de errores asociado a ella.

El mercado de automatización de la fuerza de campo está segmentado por tipo (solución, servicios), por implementación (nube, local), por tamaño de empresa (PYMEs, grandes empresas), por usuario final (salud, TI y telecomunicaciones, manufactura, comercio minorista, transporte y logística, energía y servicios públicos, otros usuarios finales), por geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software / Solución |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Android |

| iOS |

| Windows |

| Programación y Despacho |

| Optimización de Rutas y Ubicación |

| Gestión de Órdenes de Trabajo |

| Gestión de Inventario y Piezas |

| Facturación |

| Otros |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Construcción |

| Sector Público |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| Oriente Medio y África | Oriente Medio |

| África |

| Por Componente | Software / Solución | |

| Servicios | ||

| Por Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

| Por Plataforma | Android | |

| iOS | ||

| Windows | ||

| Por Funcionalidad | Programación y Despacho | |

| Optimización de Rutas y Ubicación | ||

| Gestión de Órdenes de Trabajo | ||

| Gestión de Inventario y Piezas | ||

| Facturación | ||

| Otros | ||

| Por Industria de Usuario Final | Salud y Ciencias de la Vida | |

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Transporte y Logística | ||

| Energía y Servicios Públicos | ||

| Petróleo y Gas | ||

| Construcción | ||

| Sector Público | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | |

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Automatización de la Fuerza de Campo?

El mercado fue valorado en USD 4,76 mil millones en 2026 y se proyecta que alcance USD 10,07 mil millones para 2031, expandiéndose a una CAGR del 16,15%.

¿Qué región crece más rápido en la adopción de Automatización de la Fuerza de Campo?

Asia Pacífico lidera el crecimiento con una CAGR proyectada del 17,2%, impulsada por la infraestructura 5G y las iniciativas de manufactura inteligente.

¿Por qué los servicios superan al software en crecimiento?

Las organizaciones necesitan integración especializada, gestión del cambio y experiencia regulatoria, lo que impulsa los servicios a una CAGR del 16,8% frente al software principal.

¿Cómo influyen los mandatos de EVV en la demanda del mercado?

Las regulaciones de EVV en EE. UU. requieren prueba digital de las visitas de atención domiciliaria, acelerando el despliegue de aplicaciones móviles y fomentando transformaciones más amplias del servicio de campo.

Última actualización de la página el: