Tamaño y Participación del Mercado de Automatización de AP

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

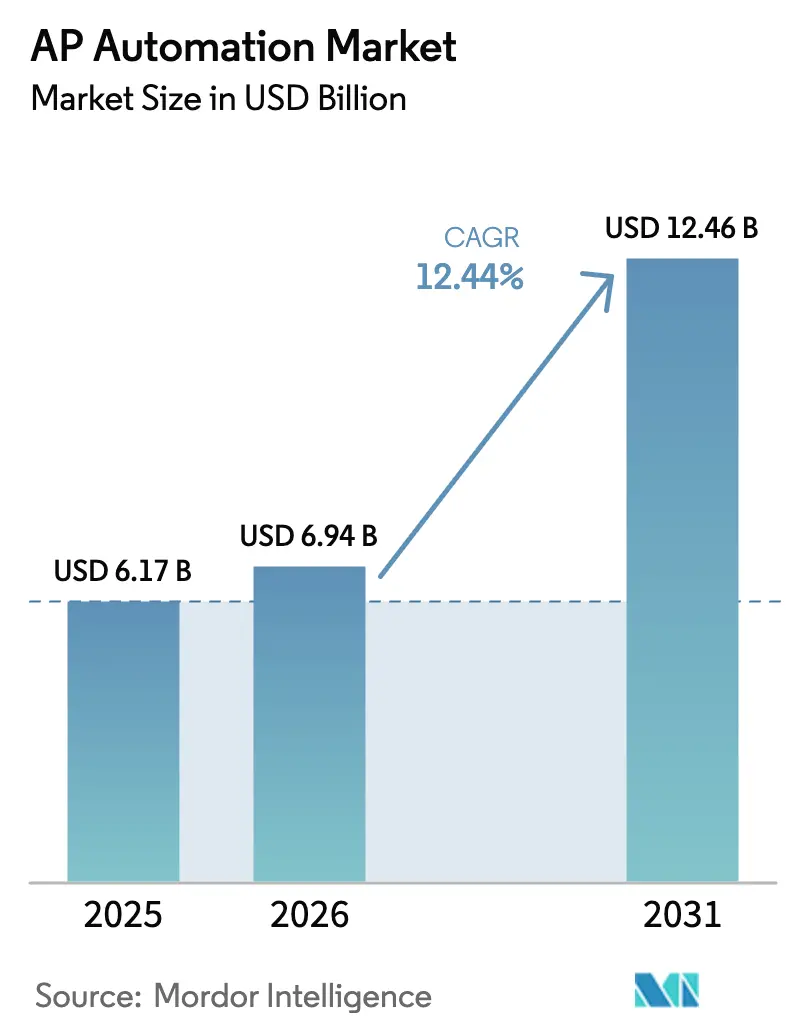

| Tamaño del Mercado (2026) | 6.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de AP por Mordor Intelligence

El tamaño del mercado de automatización de AP en 2026 se estima en USD 6,94 mil millones, creciendo desde el valor de 2025 de USD 6,17 mil millones con proyecciones para 2031 que muestran USD 12,46 mil millones, creciendo a una CAGR del 12,44% durante 2026-2031. La expansión de arquitecturas financieras nativas en la nube, las oleadas regulatorias de facturación electrónica y los rieles de pago en tiempo real constituyen los catalizadores de crecimiento más sólidos para el mercado de automatización de AP. Las empresas se alejan del procesamiento manual de facturas para reducir costos, cumplir con los mandatos fiscales de múltiples países y obtener visibilidad del flujo de caja en tiempo real. La inteligencia artificial fortalece la precisión de la captura de datos y la detección de fraudes, acortando los ciclos de factura a pago y mejorando la preparación para auditorías. Mientras tanto, los proveedores ganan poder de fijación de precios al incorporar pagos y complementos de contabilidad de carbono que convierten la plataforma en una fuente estratégica de ingresos y eficiencia en los informes ambientales. La intensidad competitiva aumenta a medida que los principales proveedores de ERP, especialistas en tecnología financiera y empresas de SaaS vertical compiten por agrupar la automatización de AP, el análisis de gastos y los pagos integrados en una sola capa operativa financiera.

Conclusiones Clave del Informe

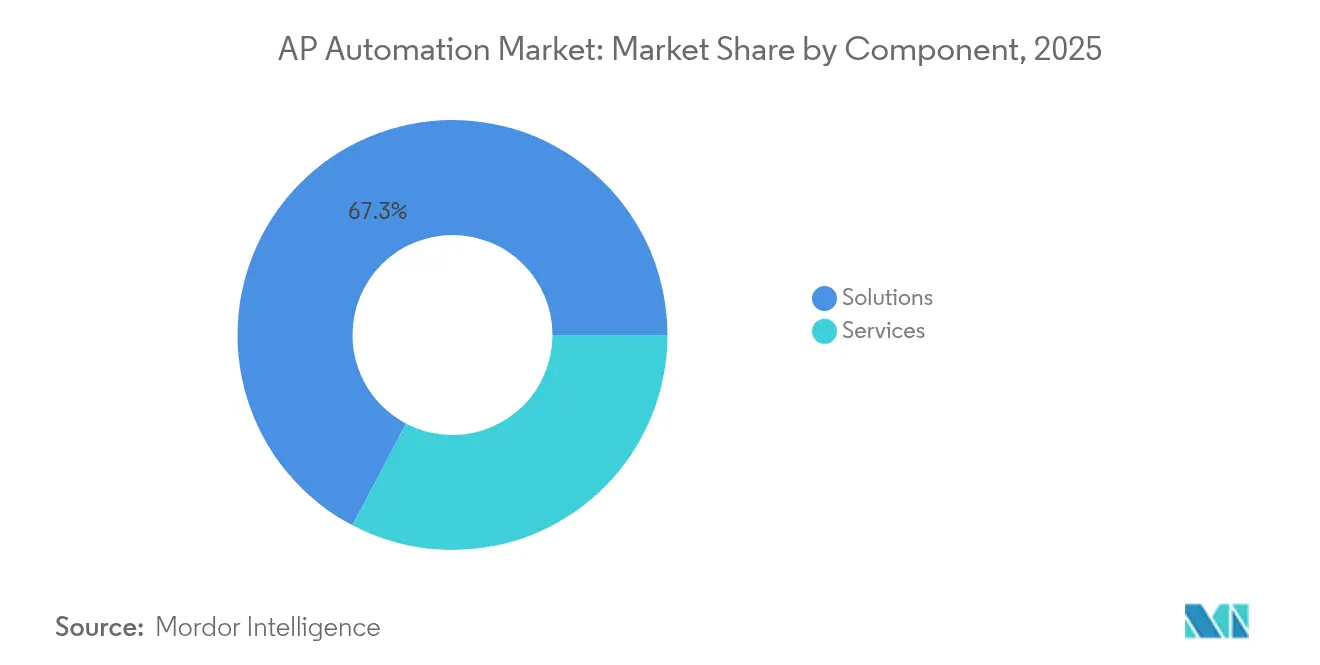

- Por componente, las soluciones mantuvieron una participación de ingresos del 67,30% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 15,25% hasta 2031.

- Por modo de implementación, el modelo local representó el 54,10% de la participación del mercado de automatización de AP en 2025; se prevé que las implementaciones en la nube crecerán a una CAGR del 14,32% hasta 2031.

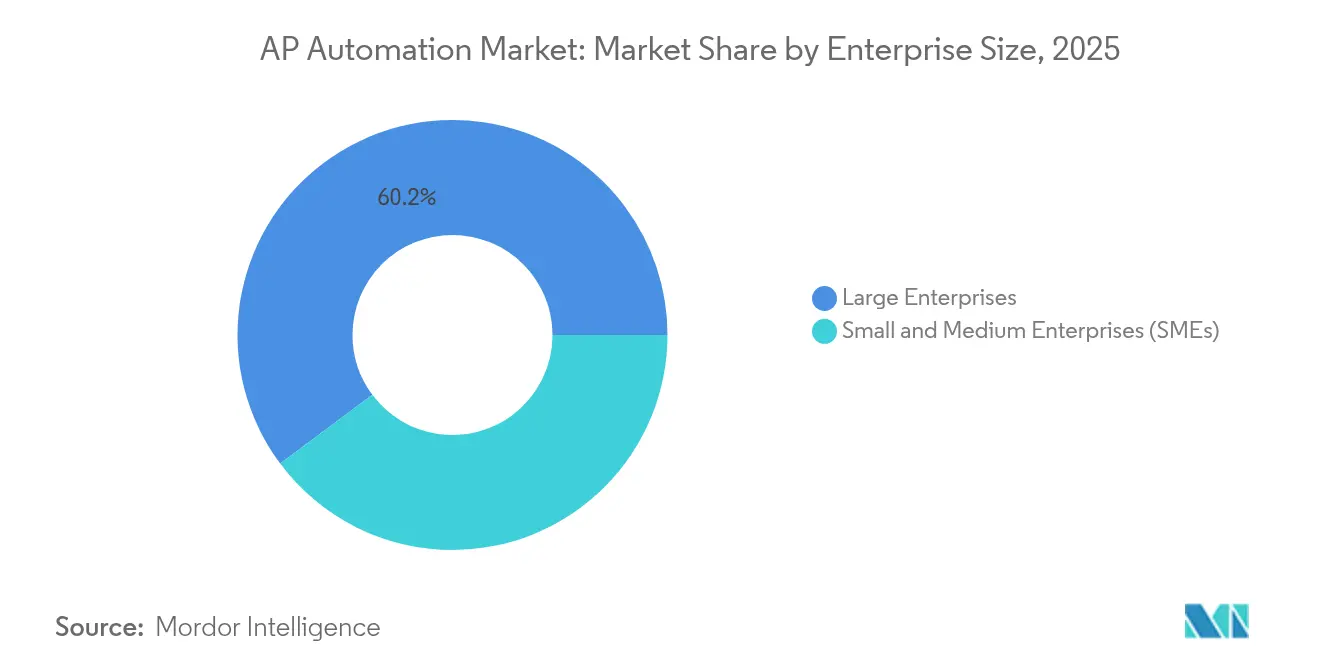

- Por tamaño de empresa, las grandes empresas capturaron el 60,20% del tamaño del mercado de automatización de AP en 2025, mientras que las pequeñas y medianas empresas están proyectadas para crecer a una CAGR del 18,15% entre 2026-2031.

- Por vertical industrial, BFSI lideró con una participación de ingresos del 34,40% en 2025; TI y telecomunicaciones es el vertical de más rápido crecimiento con una CAGR del 16,98% hasta 2031.

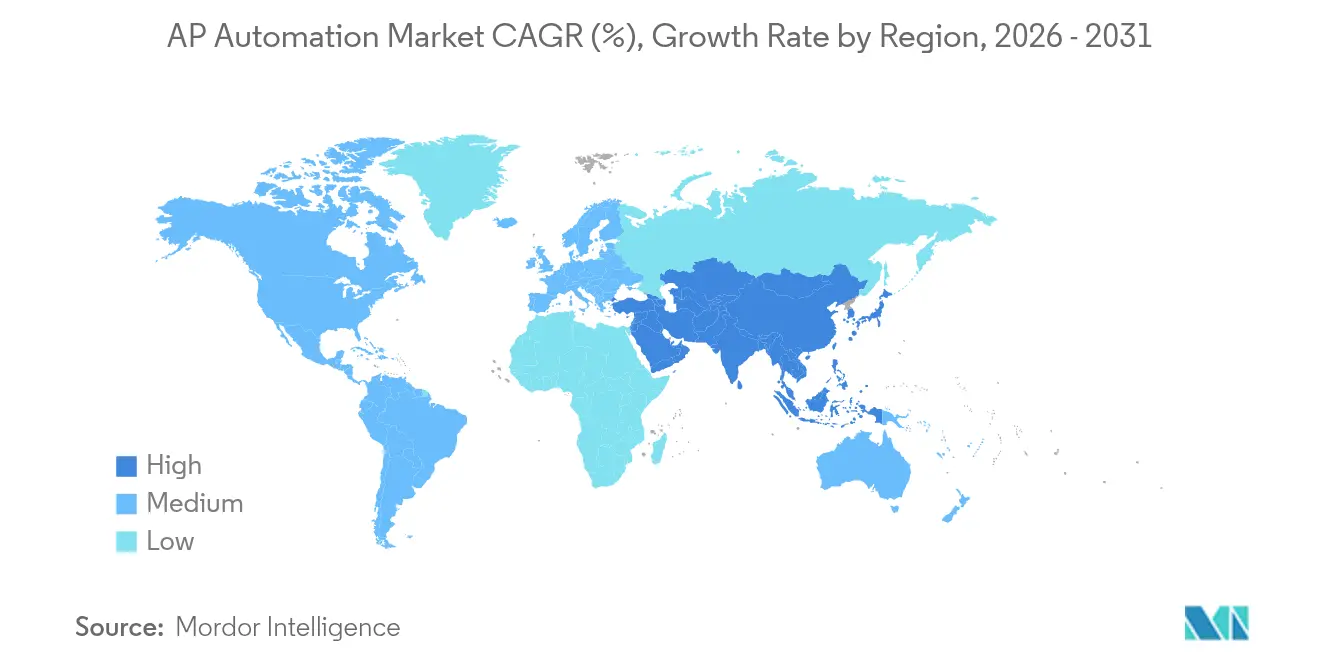

- Por geografía, América del Norte comandó una participación de ingresos del 37,10% en 2025; Asia-Pacífico avanza a una CAGR del 13,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de AP

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital y funciones financieras con prioridad en la nube | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los mandatos de facturación electrónica en todo el mundo | +2.8% | Europa y Asia-Pacífico como núcleo, expandiéndose a las Américas | Corto plazo (≤ 2 años) |

| Pagos integrados en ERP y mercados B2B | +2.1% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos de detección de fraudes impulsados por IA | +1.9% | Global, concentración en BFSI | Corto plazo (≤ 2 años) |

| Rieles de pago en tiempo real interoperables | +1.7% | América del Norte y Asia-Pacífico, adopción selectiva en Europa | Largo plazo (≥ 4 años) |

| Presión de integración de contabilidad de carbono | +1.3% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transformación digital y funciones financieras con prioridad en la nube

La mayoría de los directores financieros califican la transformación digital de las finanzas como una prioridad máxima, y SAP reportó un crecimiento de ingresos en la nube del 24% en el primer trimestre de 2024 con una cartera de pedidos en la nube de EUR 14,2 mil millones a medida que las empresas migran de ERP heredados a plataformas integradas [1]SAP SE, "Resultados Financieros del Primer Trimestre de 2024," sap.com. La implementación en la nube desbloquea datos en tiempo real, cumplimiento automatizado e innovación de IA más rápida, reduciendo los tiempos de implementación de meses a semanas. Las interfaces web accesibles también apoyan el trabajo híbrido, permitiendo al personal de finanzas aprobar facturas de forma segura desde cualquier ubicación. Estas ventajas refuerzan la preferencia empresarial por las suscripciones en la nube sobre los proyectos locales intensivos en capital, acelerando el mercado de automatización de AP.

Aumento de los mandatos de facturación electrónica en todo el mundo

Más de 80 países exigen ahora facturas electrónicas estructuradas que alimentan directamente a las autoridades fiscales. El programa de IVA en la Era Digital de la Unión Europea y los despliegues graduales de facturación electrónica B2B de India exigen un intercambio de datos casi en tiempo real que los procesos manuales no pueden satisfacer europa.eu. El foro APEC de Asia-Pacífico estima USD 5 mil millones en ganancias de productividad una vez que los estados miembros alcancen el 50% de penetración de factura electrónica. La facturación electrónica obligatoria convierte el cumplimiento en un evento desencadenante, impulsando a las empresas a reemplazar las herramientas de escaneo heredadas con suites de automatización de AP certificadas que transmiten datos de facturas validados a los portales fiscales.

Pagos integrados en ERP y mercados B2B

La creciente adopción de las finanzas integradas permite a las plataformas enrutar las cuentas por pagar directamente a redes de pago nacionales o transfronterizas, eliminando los retrasos en la conciliación. El Servicio de Pagos Transfronterizos como Servicio de VoPay permite el movimiento de dinero a más de 140 países y se conecta a los flujos de trabajo de AP existentes [2]VoPay Inc., "VoPay lanza el Servicio de Pagos Transfronterizos como Servicio," vopay.com. El procesamiento directo acorta los tiempos de liquidación con proveedores, aumenta la captura de descuentos por pago anticipado y crea nuevos ingresos basados en transacciones para los proveedores de software. Este modelo integrado hace avanzar el mercado de automatización de AP al alinear el procesamiento de facturas, la aprobación y la ejecución del pago dentro de un único flujo de usuario.

Requisitos de detección de fraudes impulsados por IA

A medida que los volúmenes de pago escalan, los equipos de finanzas buscan modelos de aprendizaje automático que marquen proveedores anómalos, facturas duplicadas y cambios sospechosos en cuentas bancarias. El Centro de Pagos de IBM utiliza IA para monitorear patrones en facturas y archivos de pago, proporcionando a bancos y corporaciones alertas proactivas. Los análisis dinámicos superan a los conjuntos de reglas estáticas y protegen contra las tácticas de fraude en evolución. Los proveedores que incorporan motores de IA diferencian sus ofertas y cumplen con las expectativas de los auditores en cuanto a controles internos sólidos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de cambio e integración con ERP heredados | -2.4% | Global, los mercados maduros son los más afectados | Mediano plazo (2-4 años) |

| Normas de soberanía y residencia de datos | -1.8% | Europa y Asia-Pacífico, sectores selectivos de América del Norte | Largo plazo (≥ 4 años) |

| Creciente superficie de ataque a la seguridad de API | -1.5% | Global, las empresas con prioridad en la nube son las más expuestas | Corto plazo (≤ 2 años) |

| Escasez de científicos de datos de AP con conocimiento del dominio | -1.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de cambio e integración con ERP heredados

Muchas empresas ejecutan entornos SAP ECC u Oracle E-Business Suite altamente personalizados con fin de soporte previsto para 2027, sin embargo, las migraciones pueden superar los USD 10 millones para entidades globales. Conectar las herramientas modernas de AP a modelos de datos a medida requiere un costoso desarrollo de interfaces y gestión del cambio. Por lo tanto, los líderes de finanzas escalonan los proyectos o amplían los sistemas existentes, retrasando los beneficios de la automatización completa y moderando la expansión del mercado de automatización de AP.

Normas de soberanía y residencia de datos

El RGPD europeo, la Ley de Ciberseguridad de China y las estipulaciones regionales de almacenamiento e informes fiscales exigen que los registros financieros permanezcan dentro de las fronteras nacionales. Los proveedores deben mantener centros de datos locales u ofrecer implementación híbrida, lo que aumenta los gastos operativos y limita su escalabilidad global. Las empresas a menudo comprometen la profundidad de las funciones para satisfacer las normas de residencia, creando patrones de adopción fragmentados y elevando el costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los servicios se aceleran a pesar del dominio de las soluciones

Las soluciones capturaron el 67,30% de los ingresos de 2025, lo que refleja la preferencia de los compradores por plataformas integrales de factura a pago. Sin embargo, los servicios registran una CAGR del 15,25% hasta 2031, ya que las organizaciones buscan experiencia en integración, gestión del cambio y operaciones gestionadas. La adquisición de Paymerang por parte de Corpay por USD 475 millones subraya la prima otorgada a los modelos combinados de software más servicio. El mercado de automatización de AP evoluciona, por tanto, hacia una asociación de ciclo de vida donde la asesoría, la implementación y la optimización continua desbloquean el valor total de la plataforma. Las empresas de servicios que dominan los conectores multi-ERP, las plantillas de cumplimiento fiscal y la incorporación de proveedores se convierten en habilitadores críticos y aseguran ingresos recurrentes.

El auge de los servicios refleja la creciente complejidad de las normas de IVA transfronterizo, los esquemas de pago en tiempo real y las divulgaciones de ESG. Los proveedores gestionan centros de captura de facturas, aplican entrenamiento de IA a los datos de los clientes y administran mesas de soporte a proveedores, actividades que muchos equipos de finanzas no pueden escalar internamente. Como resultado, las empresas ven la externalización como una vía hacia costos predecibles y tasas de procesamiento directo más altas. Esta interacción entre software y soporte experto consolida los servicios como el motor de crecimiento dentro del mercado de automatización de AP.

Por Modo de Implementación: La transformación hacia la nube se acelera

Las instalaciones locales mantuvieron una participación del 54,10% del mercado de automatización de AP en 2025, sin embargo, las suscripciones en la nube se están expandiendo a una CAGR del 14,32%. Los primeros adoptantes mantuvieron los datos sensibles de cuentas por pagar en sus instalaciones debido a las ventajas de seguridad percibidas. La infraestructura en la nube, ahora reforzada con cifrado, controles de confianza cero y centros de datos conformes con ISO, supera a muchas salas de servidores corporativas. Los proveedores lanzan funciones mensuales como la extracción de líneas de pedido por IA y el seguimiento de carbono que solo los inquilinos de la nube reciben en tiempo real. A medida que el trabajo híbrido requiere aprobaciones basadas en navegador, los directores de finanzas recalibran las medidas de riesgo y priorizan la agilidad, reforzando las vías con prioridad en la nube en el mercado de automatización de AP.

Las plataformas en la nube también se integran con los rieles de pago nacionales en tiempo real y los portales fiscales a través de API continuamente actualizadas, una tarea imposible para el software local estático. El precio por suscripción convierte los desembolsos de capital en gastos operativos y permite a las pequeñas y medianas empresas alcanzar la paridad con sus pares más grandes. En conjunto, estos impulsores reducen el costo total de propiedad y desplazan el equilibrio del tamaño del mercado de automatización de AP hacia soluciones entregadas en la nube durante el horizonte de pronóstico.

Por Tamaño de Empresa: La digitalización de las pymes impulsa el crecimiento

Las grandes empresas representaron el 60,20% de los ingresos de 2025 debido a mayores volúmenes de facturas y matrices de aprobación complejas. Sin embargo, las pymes lideran el crecimiento con una CAGR del 18,15%, lo que refleja la democratización de la automatización a través de interfaces SaaS intuitivas y precios por factura. Plataformas como Airwallex integran códigos fiscales locales y rieles de pago de forma predeterminada, eliminando los obstáculos técnicos para las empresas más pequeñas. Se proyecta que el tamaño del mercado de automatización de AP para el segmento de pymes se ampliará rápidamente a medida que los bancos incorporen módulos de AP de marca blanca y los mercados exijan facturas electrónicas para una liquidación más rápida.

La adopción por parte de las pymes crea presión de red en sentido ascendente; los proveedores esperan órdenes de compra electrónicas y avisos de remesa, lo que impulsa a los compradores más grandes a actualizar sus propios sistemas. La configuración de bajo código, las bibliotecas de plantillas y los foros comunitarios reducen el tiempo de capacitación, permitiendo a los pequeños equipos de finanzas automatizar en semanas. Esta corriente de fondo inyecta nuevo volumen e impulsa la innovación de productos en el mercado de automatización de AP en general.

Por Vertical Industrial: El sector de TI lidera la adopción digital

BFSI retuvo el 34,40% de los ingresos en 2025 gracias al escrutinio regulatorio y los altos recuentos de transacciones. Sin embargo, el segmento de TI y telecomunicaciones crece más rápido con una CAGR del 16,98% porque las empresas tecnológicas adoptan fácilmente arquitecturas con prioridad en API y análisis de gastos basados en datos. La API de adquisiciones de Ramp ilustra cómo las empresas tecnológicas integran la automatización de AP en los flujos de trabajo de desarrollo y operaciones, convirtiendo los controles financieros en verificaciones programables. El mercado de automatización de AP ve así cómo la demanda se desplaza hacia características verticales como el mapeo de impuestos de telecomunicaciones y la optimización del gasto en licencias de software.

Los verticales de salud y manufactura también se expanden a medida que se enfrentan a una estricta trazabilidad de proveedores y al aumento de los costos de materiales. Los proveedores añaden validación de códigos de barras GS1, conciliación a tres vías contra notas de entrega electrónicas y cuadros de mando ESG automatizados adaptados a cada sector. Esta tendencia de verticalización diferencia las plataformas y alinea las hojas de ruta de productos con los puntos de dolor de la industria, profundizando la penetración del mercado.

Análisis Geográfico

América del Norte mantuvo el 37,10% de los ingresos globales en 2025 gracias a la madura penetración de ERP y el despliegue de FedNow, que permite la liquidación interbancaria instantánea que se integra directamente en los flujos de trabajo de AP. El crecimiento en la región se modera a medida que las empresas del Fortune 1000 se acercan a la automatización completa, dirigiendo el enfoque de los proveedores hacia los segmentos del mercado medio y del gobierno estatal y local. Se espera que el Riel de Tiempo Real de Canadá, programado para 2026, desbloquee nuevas oportunidades para las soluciones de cuentas por pagar integradas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,96%, impulsada por la facturación electrónica obligatoria en India, Indonesia y Japón, y la rápida inversión en IA de la región que alcanza USD 86,8 mil millones para 2025. Las pequeñas empresas con prioridad en la nube superan los sistemas heredados, adoptando aplicaciones de aprobación móvil y facturación con código QR. Los gobiernos fomentan la interoperabilidad transfronteriza a través de marcos como SGQR de Singapur y la adopción de PEPPOL en Australia, ampliando aún más el mercado de automatización de AP.

Europa muestra una adopción consistente impulsada por las reformas del IVA en la Era Digital y la legislación de sostenibilidad que impulsa a las empresas a rastrear el carbono incorporado en las facturas de proveedores. La Red de Negocios de OpenText ya enruta millones de facturas electrónicas conformes por mes en 30 jurisdicciones europeas. Los proveedores que ofrecen localización, soporte multidivisa y residencia de datos local capturan participación a medida que los clientes priorizan el cumplimiento regulatorio sobre la funcionalidad genérica.

Panorama Competitivo

El mercado de automatización de AP sigue siendo moderadamente fragmentado. Los titulares de ERP SAP y Oracle aprovechan grandes bases instaladas, mientras que especialistas como Coupa, Tipalti y AvidXchange innovan en extracción por IA, pagos globales y portales de proveedores.

SAP reportó una cartera de pedidos en la nube de EUR 14,2 mil millones en el primer trimestre de 2024, destacando el éxito de las ventas adicionales en la nube. Las recientes fusiones y adquisiciones señalan consolidación: Corpay adquirió Paymerang para fusionar la gestión de gastos y los pagos; Basware adquirió AP Matching para mejorar la detección de duplicados; Modulr compró Nook para lanzar Modulr AP.

La diferenciación tecnológica se centra en cuatro temas: pagos integrados, análisis de fraudes basado en IA, módulos de contabilidad de carbono y plantillas verticales. Los proveedores que combinan una amplia profundidad de plataforma con consultores de dominio aseguran renovaciones plurianuales y elevan las barreras competitivas. Los precios siguen siendo de suscripción más tarifa por transacción, pero los modelos basados en valor vinculados a las tasas de procesamiento directo emergen en los contratos empresariales.

Líderes de la Industria de Automatización de AP

SAP SE

Oracle Corporation

Coupa Software Inc.

Tipalti Inc.

Basware Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: VoPay lanzó el Servicio de Pagos Transfronterizos como Servicio, apoyando el movimiento de dinero en más de 140 países dentro de los flujos de trabajo de AP existentes.

- Enero de 2025: AvidXchange acordó ser adquirida por TPG en asociación con Corpay por USD 2,2 mil millones, formando un líder combinado en pagos B2B y automatización de AP que atiende a 250.000 comerciantes y procesa USD 120 mil millones en gasto anual.

- Noviembre de 2024: Modulr adquirió la plataforma de automatización de AP Nook y anunció Modulr AP para su lanzamiento a principios de 2025, integrando reconocimiento óptico de caracteres con IA con pagos globales y conectores de contabilidad.

- Octubre de 2024: Procurify lanzó un módulo de automatización de AP impulsado por IA que acelera la codificación de facturas y reduce el tiempo de gestión de excepciones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de automatización de cuentas por pagar (AP) como todo el software en la nube o local y los servicios de soporte que capturan facturas, las validan contra datos de compras, enrutan aprobaciones y activan el pago electrónico mientras alimentan las capas de auditoría y análisis. Tratamos las tarifas de licencia o suscripción de soluciones, la implementación y los ingresos de soporte gestionado como parte del valor del mercado, y modelamos el gasto de grandes empresas y empresas medianas en todas las industrias que manejan facturas de terceros a escala.

Exclusión del alcance: las suites de flujo de trabajo o ERP independientes que no se venden con módulos de factura a pago quedan fuera del límite.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Vertical Industrial

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Bienes de Consumo

- Salud y Ciencias de la Vida

- Manufactura

- Energía y Servicios Públicos

- Gobierno y Sector Público

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de AP, controladores y socios de implementación en América del Norte, Europa y Asia-Pacífico. Luego realizaron encuestas estructuradas entre directores financieros del mercado medio para evaluar los períodos de recuperación de la inversión, la penetración de facturas digitales y los precios promedio de suscripción. Los conocimientos de los integradores de tecnología nos ayudaron a verificar los corredores de precios regionales y los plazos de implementación.

Investigación Documental

Comenzamos con datos públicos autorizados como las encuestas de costo de procesamiento de la Oficina de Estadísticas Laborales de los Estados Unidos, los plazos de los mandatos de facturación electrónica de la Comisión Europea, las estadísticas de pagos en tiempo real del Banco de Reserva y los registros de los proveedores de plataformas de cuentas por pagar cotizados en bolsa. Esto se complementó con informes de liderazgo financiero de organismos como el Instituto de Finanzas y Gestión. Los repositorios de comercio global y los conjuntos de datos de aduanas nos ayudaron a dimensionar los volúmenes de facturas transfronterizas que influyen en la demanda de automatización.

Estos insumos se complementaron con recursos de pago en el conjunto de herramientas de Mordor, en particular D&B Hoovers para las divisiones de ingresos de empresas y Dow Jones Factiva para el flujo de operaciones que señala los puntos de inflexión de adopción. Los informes anuales, las presentaciones para inversores y la prensa empresarial de renombre completaron la validación de tendencias. Las fuentes citadas anteriormente son ilustrativas; nuestros analistas consultaron muchos materiales adicionales durante las verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Un conjunto de demanda de arriba hacia abajo construido a partir del número de facturas direccionables multiplicado por el costo de automatización relevado en encuestas y las tasas de adopción establece la primera estimación, que luego se verifica mediante acumulaciones selectivas de ingresos de proveedores de abajo hacia arriba. Las variables clave incluyen volúmenes de facturas por empleado, participación del procesamiento sin intervención, tasas de migración a la nube, fechas límite regulatorias de facturación electrónica y puntos de precio promedio de SaaS. Un modelo de regresión multivariante vincula estos impulsores al gasto histórico, mientras que el análisis de escenarios maneja los shocks de política o precios. Las brechas en la cobertura de abajo hacia arriba se cierran mediante verificaciones de canales regionales antes de la conciliación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, inspección de analistas pares y aprobación de nivel superior. Actualizamos el conjunto de datos cada año, con adendas dentro del ciclo cuando eventos materiales alteran las curvas de adopción, asegurando que los clientes reciban la visión más reciente.

Por Qué la Línea de Base de Automatización de AP de Mordor es Confiable

Las cifras publicadas frecuentemente divergen porque las empresas aplican diferentes alcances funcionales, conversiones de divisas y cadencias de actualización. Al anclar los ingresos a la economía a nivel de factura y validar las bandas de precios con compradores activos, minimizamos la desviación del alcance y el sesgo de divisas.

Las estimaciones de la competencia más bajas a menudo se deben a la exclusión de servicios o pymes, o al uso exclusivo de ingresos de proveedores sin filtros de adopción de facturas, mientras que Mordor incorpora esas capas y actualiza una vez que los nuevos mandatos de facturación electrónica elevan la demanda.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 6,17 mil millones (2025) | ||

| USD 3,41 mil millones (2024) | Consultora Global A | Solo tarifas de software, servicios omitidos, enfoque de acumulación de ingresos de proveedores |

| USD 3,85 mil millones (2023) | Investigación de la Industria B | Excluye pymes y utiliza tasas de adopción estáticas, base de divisas más antigua |

En resumen, el marco combinado de arriba hacia abajo y de abajo hacia arriba validado en campo de Mordor, combinado con una actualización anual, ofrece un punto de referencia equilibrado que los tomadores de decisiones pueden rastrear hasta variables transparentes y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de AP?

El mercado de automatización de AP se sitúa en USD 6,94 mil millones en 2026 y se proyecta que alcanzará USD 12,46 mil millones para 2031.

¿Qué segmento del mercado de automatización de AP está creciendo más rápido?

La implementación en la nube es el segmento de más rápido crecimiento, expandiéndose a una CAGR del 14,32% a medida que las empresas migran de sistemas locales a plataformas SaaS.

¿Por qué son importantes los mandatos de facturación electrónica para la adopción de la automatización de AP?

Las facturas electrónicas obligatorias en más de 80 países requieren intercambio de datos en tiempo real, haciendo que las plataformas automatizadas sean esenciales para el cumplimiento e impulsando el crecimiento del mercado de automatización de AP.

¿Qué región muestra la tasa de crecimiento más alta en automatización de AP?

Se espera que Asia-Pacífico avance a una CAGR del 13,96% debido a los mandatos gubernamentales de facturación electrónica y la amplia adopción de finanzas con prioridad en dispositivos móviles.

¿Cómo están cambiando los pagos integrados el panorama de la automatización de AP?

Los pagos integrados vinculan la aprobación de facturas directamente a la ejecución del pago dentro de los ERP y los mercados, reduciendo el tiempo de liquidación y creando nuevas fuentes de ingresos para los proveedores de software.

¿Cuál es la principal barrera para adoptar la automatización de AP en las grandes empresas?

Los altos costos de cambio e integración con ERP heredados personalizados a menudo superan los USD 10 millones, lo que ralentiza la migración completa a las suites de automatización modernas.

Última actualización de la página el: