Tamaño y Participación del Mercado de Automatización en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

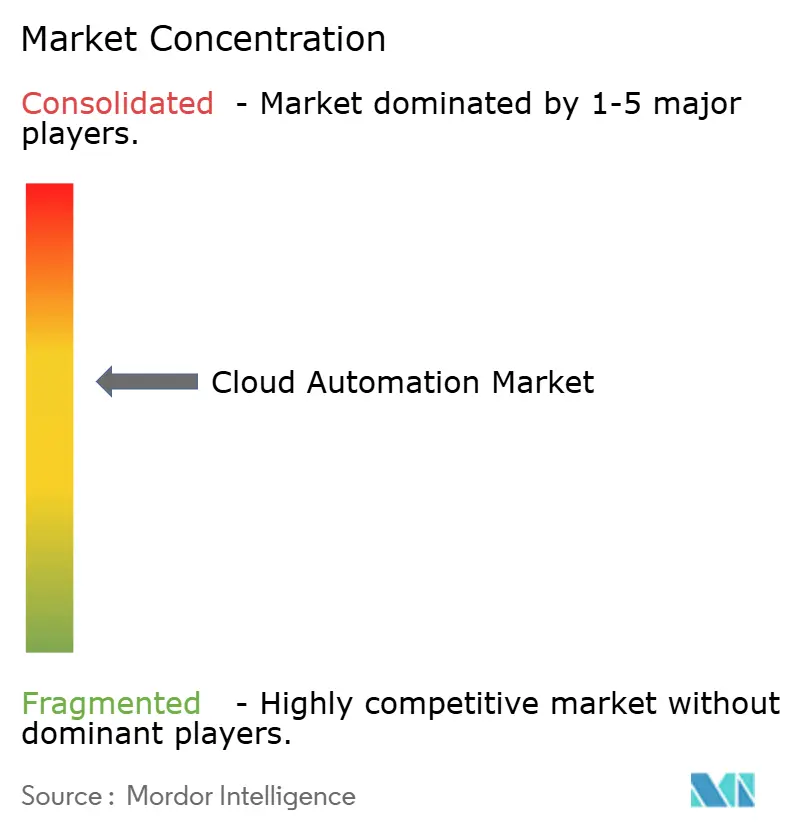

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización en la Nube por Mordor Intelligence

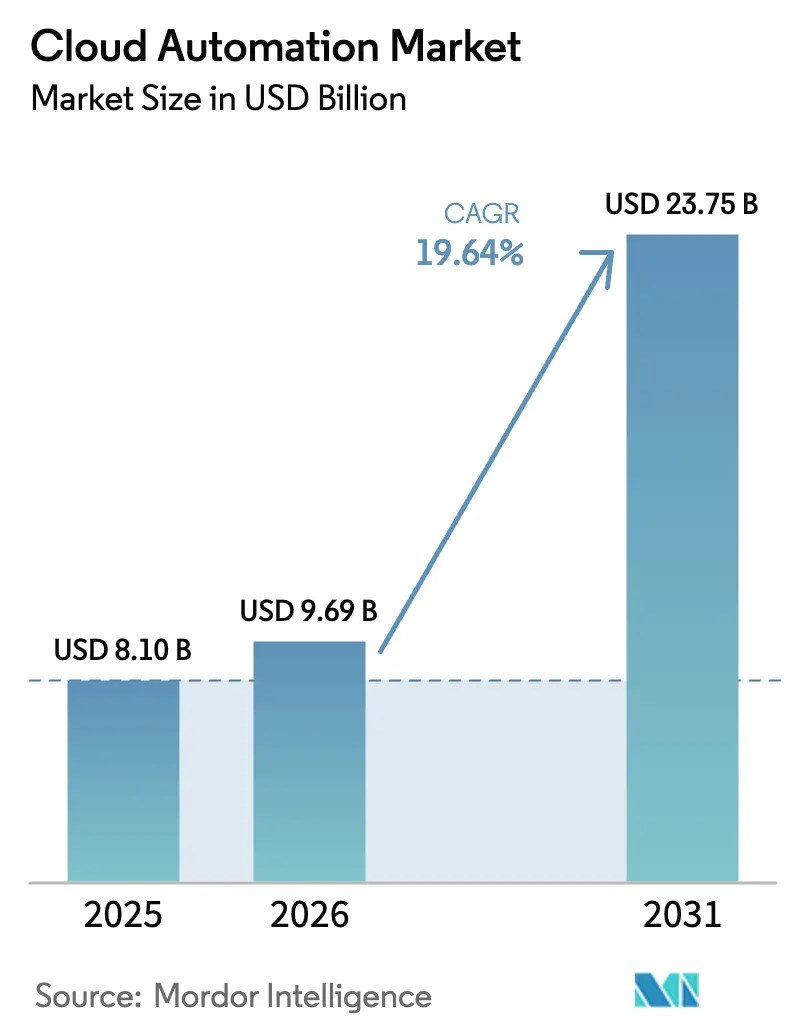

El tamaño del mercado de automatización en la nube en 2026 se estima en 9.690 millones de USD, creciendo desde el valor de 2025 de 8.100 millones de USD, con proyecciones para 2031 que muestran 23.750 millones de USD, creciendo a una CAGR del 19,64% durante el período 2026-2031. Esta aceleración refleja el giro estratégico de las empresas hacia metodologías de infraestructura como código y marcos de gobernanza basados en políticas que reducen la carga operativa al tiempo que mejoran la velocidad de implementación. La sólida trayectoria del mercado surge de fuerzas convergentes: las regulaciones de inteligencia artificial soberana que impulsan las capacidades de automatización en las instalaciones, la proliferación de la computación en el borde que requiere orquestación distribuida y los mandatos de FinOps que obligan a la optimización de costos en tiempo real en entornos de múltiples nubes.

Conclusiones Clave del Informe

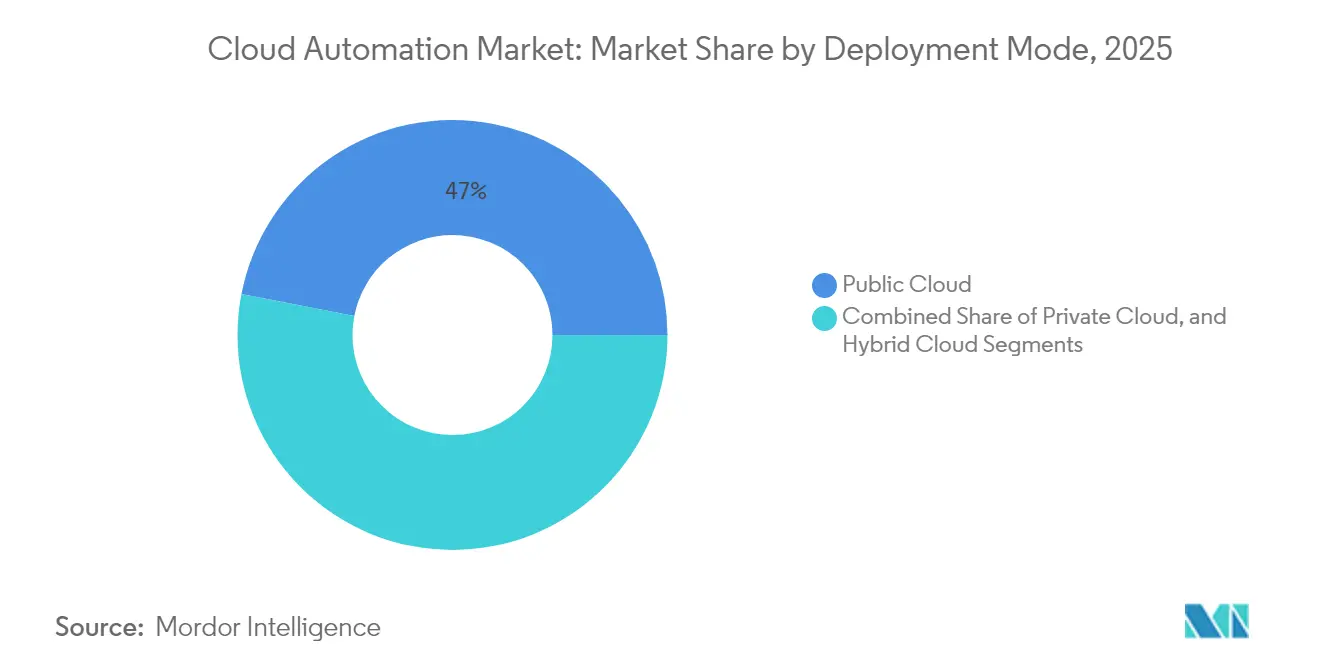

- Por modelo de implementación, la nube pública mantuvo el 46,95% de la participación del mercado de automatización en la nube en 2025, mientras que se proyecta que las nubes híbridas avancen a una CAGR del 19,98% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones capturaron el 26,35% del tamaño del mercado de automatización en la nube en 2025; la manufactura representa el subsegmento de más rápido crecimiento, con una CAGR del 20,52% de 2025 a 2031.

- Por tamaño de organización, las grandes empresas lideraron con una participación de ingresos del 50,25% en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 20,08% hasta 2031.

- Por tipo de carga de trabajo/proceso, el aprovisionamiento de infraestructura representó el 37,05% del tamaño del mercado de automatización en la nube en 2025, y la seguridad y el cumplimiento normativo están aumentando a una CAGR del 22,35%, superando a los modelos en las instalaciones.

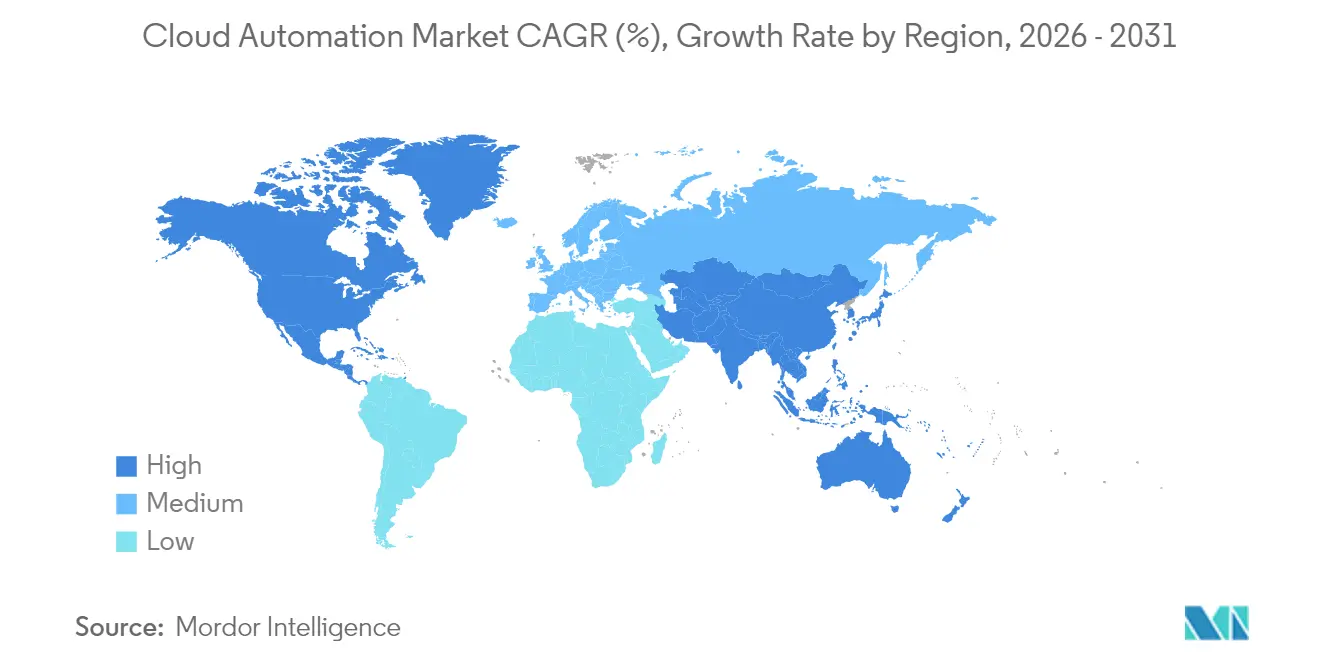

- Por geografía, América del Norte controló el 32,75% de la participación del mercado de automatización en la nube en 2025, y Asia-Pacífico avanza a una CAGR del 20,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización en la Nube

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente necesidad de almacenamiento de bajo costo y acceso más rápido a los datos | +3.2% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración del gasto en investigación y desarrollo en conjuntos de herramientas de automatización nativas de la nube | +2.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proliferación de arquitecturas de múltiples nubes y nubes híbridas | +4.1% | Global | Corto plazo (≤ 2 años) |

| Adopción de DevOps y CI/CD que impulsa el "todo como código" | +3.6% | Global, con concentración en centros tecnológicos | Mediano plazo (2-4 años) |

| Automatización de FinOps para la gobernanza de costos en la nube en tiempo real | +2.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Automatización del borde a la nube para microcentros de datos de la Industria 4.0 | +2.4% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Arquitecturas de Múltiples Nubes y Nubes Híbridas

Las estrategias de múltiples nubes y nubes híbridas han evolucionado más allá de la mitigación de riesgos para convertirse en diferenciadores competitivos, con varias empresas que se espera operen en múltiples proveedores de nube para 2024. Este cambio arquitectónico impulsa la demanda de plataformas de orquestación unificadas que puedan abstraer la complejidad de la infraestructura mientras mantienen la portabilidad y flexibilidad de las cargas de trabajo. La tendencia se acelera a medida que las regulaciones de soberanía de datos en la Unión Europea y Asia-Pacífico requieren capacidades de procesamiento localizadas, lo que obliga a las empresas a implementar marcos de automatización distribuidos geográficamente que puedan gestionar sin problemas las cargas de trabajo a través de fronteras soberanas.

Adopción de DevOps y CI/CD que Impulsa el "Todo como Código"

A medida que las grandes empresas forman cada vez más equipos de plataforma dedicados, la ingeniería de plataformas emerge como la estrategia dominante para escalar las prácticas de DevOps. Esta evolución ha impulsado una mayor demanda de herramientas de automatización de autoservicio, que permiten a los desarrolladores aprovisionar infraestructura, implementar aplicaciones y supervisar políticas de seguridad mediante flujos de trabajo basados en código. Además, esta tendencia está allanando el camino para proveedores de automatización más pequeños, que priorizan la mejora de la experiencia del desarrollador. Las organizaciones buscan activamente estas alternativas ágiles, alejándose de las plataformas monolíticas tradicionales que a menudo frenan la innovación y la agilidad.

Automatización de FinOps para la Gobernanza de Costos en la Nube en Tiempo Real

La optimización de costos en la nube ha pasado de evaluaciones esporádicas a rutinas automatizadas y fluidas. Hoy en día, prácticas como las alertas de gasto en tiempo real y el ajuste dinámico del tamaño de los recursos son la norma. Las organizaciones que aprovechan la automatización de FinOps están obteniendo ahorros sustanciales y ganando una visión más clara de su uso de la nube. Esta evolución está impulsando un aumento en la demanda de plataformas especializadas. Estas plataformas no solo se integran con los sistemas financieros, sino que también proporcionan una atribución detallada de costos en entornos complejos de múltiples nubes.

Aceleración del Gasto en Investigación y Desarrollo en Conjuntos de Herramientas de Automatización Nativas de la Nube

A pesar de enfrentar desafíos más amplios del mercado, el entusiasmo de los inversores por las empresas emergentes de automatización en la nube sigue siendo sólido. Este interés persistente destaca una fuerte creencia en la capacidad de la automatización para mitigar la escasez de habilidades y optimizar las operaciones. Además, los patrones de financiación se orientan cada vez más hacia soluciones que democratizan la automatización, haciéndola fácil de usar para quienes carecen de experiencia técnica. Esta tendencia subraya un cambio significativo hacia interfaces de automatización de bajo código y sin código.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Vulnerabilidades persistentes de privacidad y seguridad | -2.1% | Global, con mayor impacto en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Deuda técnica de infraestructura heredada | -1.8% | América del Norte y Europa, con impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Obstáculos de cumplimiento normativo transfronterizo | -1.4% | Global, con concentración en industrias altamente reguladas | Largo plazo (≥ 4 años) |

| Brecha aguda de habilidades en la programación de políticas como código | -2.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades Persistentes de Privacidad y Seguridad

Las plataformas de automatización en la nube enfrentan desafíos de seguridad crecientes a medida que la superficie de ataque se expande en entornos de infraestructura distribuida. El informe de 2024 de la Alianza de Seguridad en la Nube documentó un aumento del 47% en los incidentes de seguridad relacionados con la automatización, atribuido principalmente a políticas de acceso mal configuradas y una gestión inadecuada de secretos.[1]Alianza de Seguridad en la Nube, "Desafíos y Soluciones de Seguridad en la Automatización," cloudsecurityalliance.org Esta vulnerabilidad genera dudas entre las empresas con aversión al riesgo, particularmente en los sectores de servicios financieros y salud, donde los requisitos de cumplimiento normativo exigen enfoques de tolerancia cero ante las brechas de seguridad.

Brecha Aguda de Habilidades en la Programación de Políticas como Código

Las organizaciones enfrentan desafíos significativos para adquirir talento debido a la experiencia especializada requerida para los lenguajes de programación declarativos y las herramientas de automatización de infraestructura, así como la transición hacia marcos de políticas como código. Esta escasez de habilidades no solo ralentiza la adopción de estos marcos, sino que también eleva los costos de implementación. Las organizaciones más pequeñas, en particular, enfrentan dificultades adicionales ya que a menudo carecen de los recursos financieros y operativos para invertir en programas de capacitación integrales o contratar profesionales experimentados, lo que limita aún más su capacidad para implementar estos marcos de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Impulsan el Crecimiento

La automatización en la nube híbrida lidera la trayectoria de crecimiento más rápida, con una CAGR del 19,98% hasta 2031, a pesar de que la nube pública mantiene la mayor participación de mercado con el 46,95% en 2025. Esta divergencia refleja la preferencia estratégica de las empresas por la flexibilidad de las cargas de trabajo sobre las dependencias de un único proveedor, especialmente a medida que los requisitos de residencia de datos se intensifican en distintas jurisdicciones. La automatización en la nube pública se beneficia de las inversiones de los hiperescaladores en capacidades de optimización impulsadas por inteligencia artificial, mientras que los segmentos de nube privada atienden casos de uso especializados que requieren seguridad con aislamiento total o rendimiento de latencia ultrabaja.

El panorama del modelo de implementación revela preferencias regionales distintas, con empresas norteamericanas que favorecen la automatización en la nube pública por su eficiencia de costos, mientras que las organizaciones europeas priorizan los enfoques híbridos para abordar los requisitos de cumplimiento del RGPD. La automatización en la nube privada, aunque representa el segmento más pequeño, sigue siendo relevante en industrias altamente reguladas donde las preocupaciones sobre la soberanía de los datos superan las consideraciones de costos. La integración de la computación en el borde está difuminando cada vez más los límites tradicionales de implementación, creando una demanda de plataformas de automatización unificadas que puedan orquestar cargas de trabajo en diversos entornos de infraestructura.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Manufactura Lidera la Aceleración

La manufactura emerge como el segmento de usuario final de más rápido crecimiento, con una CAGR del 20,52% hasta 2031, impulsada por iniciativas de la Industria 4.0 que requieren automatización en tiempo real en los entornos de producción. Las implementaciones de fábricas inteligentes demandan capacidades de orquestación del borde a la nube que puedan gestionar miles de dispositivos de IoT mientras mantienen tiempos de respuesta en milisegundos para los sistemas de control críticos. TI y telecomunicaciones mantienen la mayor participación de mercado con el 26,35% en 2025, beneficiándose de la adopción temprana de la automatización y los continuos requisitos de modernización de infraestructura.

La adopción de la automatización en el sector salud se está acelerando a medida que los marcos regulatorios evolucionan para acomodar el procesamiento de datos de pacientes basado en la nube, con plataformas de automatización conformes con HIPAA que experimentan una tasa de crecimiento del 18,12% en 2025. Los segmentos de BFSI demuestran patrones de adopción medidos, priorizando la automatización de seguridad y cumplimiento normativo sobre las ganancias de eficiencia operativa. La automatización en el comercio minorista se centra en la optimización de la cadena de suministro y la mejora de la experiencia del cliente, mientras que otras industrias exploran casos de uso específicos del sector, que van desde la gestión de redes eléctricas hasta la coordinación de la logística de transporte.

Por Tamaño de Organización: Las PYMES Impulsan la Adopción Democrática

Las pequeñas y medianas empresas aceleran la adopción de la automatización en la nube a una CAGR del 20,08% hasta 2031, desafiando la suposición tradicional de que la automatización requiere recursos a escala empresarial. Este crecimiento refleja la democratización de las capacidades de automatización a través de plataformas nativas de la nube que eliminan las inversiones iniciales en infraestructura y proporcionan modelos de precios de pago por escala. Se espera que las grandes empresas mantengan una participación de mercado del 50,25% en 2025, aprovechando la automatización para la orquestación compleja de múltiples nubes y la gestión del cumplimiento normativo en sus operaciones globales.

La tendencia de aceleración de las PYMES crea oportunidades para los proveedores de automatización que apuntan a experiencias de implementación simplificadas y plantillas específicas del sector. Las grandes empresas se centran en marcos de automatización personalizados que se integran con su arquitectura empresarial existente, mientras que las PYMES priorizan soluciones listas para usar que ofrecen valor inmediato sin requerir una personalización extensa. Esta bifurcación impulsa la diferenciación de la estrategia de producto, con proveedores que desarrollan ofertas distintas para los requisitos únicos y las limitaciones de recursos de cada segmento de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Carga de Trabajo/Proceso: La Automatización de Seguridad se Dispara

La automatización de seguridad y cumplimiento normativo experimenta el crecimiento más rápido, con una CAGR del 22,35% hasta 2031, lo que refleja el aumento de las amenazas cibernéticas y el mayor escrutinio regulatorio en todas las industrias. Esta aceleración surge del reconocimiento por parte de las empresas de que los procesos de seguridad manuales no pueden seguir el ritmo del rápido desarrollo de aplicaciones nativas de la nube, creando una demanda de capacidades automatizadas de detección de amenazas, respuesta a incidentes y monitoreo del cumplimiento normativo. El aprovisionamiento de infraestructura mantiene la mayor participación de mercado con el 37,05% en 2025, sirviendo como capa fundacional para todas las iniciativas de automatización posteriores.

La automatización de la implementación de aplicaciones se beneficia de la maduración de DevOps y la adopción de plataformas de orquestación de contenedores, mientras que la automatización del monitoreo y la gestión del rendimiento aborda los desafíos de complejidad inherentes a las arquitecturas de nube distribuidas. La convergencia de estos tipos de cargas de trabajo crea oportunidades para plataformas de automatización integradas que puedan gestionar todo el ciclo de vida de las aplicaciones, desde el aprovisionamiento de infraestructura hasta el monitoreo de seguridad. La automatización del cumplimiento normativo, especialmente cuando se combina con capacidades de aplicación de políticas impulsadas por inteligencia artificial, se beneficia de la capacidad de adaptarse a los requisitos regulatorios en evolución sin intervención manual.

Análisis Geográfico

Se espera que América del Norte controle una participación de mercado del 32,75% en 2025, aprovechando su madura infraestructura en la nube y la adopción temprana de marcos de automatización por parte de las empresas. La trayectoria de crecimiento de la región refleja las inversiones de los hiperescaladores en capacidades de optimización impulsadas por inteligencia artificial y la proliferación de prácticas de ingeniería de plataformas entre las empresas del Fortune 500. Las empresas canadienses, en particular, se centran en la automatización de la nube híbrida para abordar los requisitos de residencia de datos mientras mantienen la eficiencia operativa transfronteriza. El emergente sector manufacturero de México impulsa la demanda de soluciones de automatización de la Industria 4.0 que puedan integrarse con las cadenas de suministro norteamericanas, creando oportunidades para plataformas de automatización especializadas orientadas a operaciones transfronterizas.

La CAGR del 20,64% de la región Asia-Pacífico hasta 2031 la posiciona como el principal motor de crecimiento para la adopción global de la automatización en la nube. El énfasis de China en las plataformas de nube domésticas impulsa la demanda de herramientas de automatización que puedan operar dentro del entorno regulatorio único del país, mientras que el envejecimiento de la fuerza laboral de Japón acelera la adopción de la automatización en las industrias tradicionales. El sector de servicios de TI de India sirve como un centro global de automatización, con proveedores nacionales que desarrollan plataformas especializadas para mercados internacionales mientras abordan los requisitos sensibles al costo de las empresas locales. Las economías del Sudeste Asiático se benefician de las iniciativas de digitalización gubernamentales que exigen enfoques de nube primero para las operaciones del sector público.

La adopción de la automatización en Europa refleja el doble enfoque de la región en el cumplimiento normativo y la soberanía tecnológica, con el RGPD y las regulaciones emergentes de inteligencia artificial que dan forma a los criterios de selección de plataformas. La iniciativa Industrie 4.0 de Alemania impulsa la demanda de automatización manufacturera, mientras que el panorama regulatorio posterior al Brexit del Reino Unido crea oportunidades para plataformas de automatización que puedan gestionar el cumplimiento normativo en múltiples jurisdicciones. El compromiso de la región con las prácticas tecnológicas sostenibles favorece las plataformas de automatización que puedan demostrar beneficios ambientales medibles a través de la utilización optimizada de recursos y mejoras en la eficiencia energética.

Panorama Competitivo

El mercado de automatización en la nube exhibe una fragmentación moderada, creando oportunidades para plataformas especializadas orientadas a casos de uso específicos del sector y tecnologías emergentes. Los hiperescaladores aprovechan sus ventajas de infraestructura para ofrecer capacidades de automatización integradas, mientras que los proveedores independientes de software se centran en soluciones de mejor categoría que pueden operar en entornos de múltiples nubes. La dinámica competitiva favorece a las plataformas que pueden demostrar un retorno de inversión claro a través de la reducción de la carga operativa y la mejora de la velocidad de implementación, en lugar de soluciones con muchas funciones que aumentan la complejidad.

Los patrones estratégicos revelan enfoques distintos entre las categorías de proveedores, con los actores establecidos que enfatizan la consolidación de plataformas y las capacidades de optimización impulsadas por inteligencia artificial, mientras que los proveedores emergentes apuntan a segmentos de mercado desatendidos a través de marcos de automatización especializados. Existen oportunidades de espacio en blanco en la orquestación de la computación en el borde, la automatización de seguridad resistente a la computación cuántica y las plataformas de gestión del cumplimiento normativo específicas del sector. La evolución del mercado hacia metodologías de políticas como código crea ventajas competitivas para los proveedores que pueden simplificar flujos de trabajo de automatización complejos a través de interfaces de usuario intuitivas y extensas bibliotecas de plantillas, abordando la persistente brecha de habilidades que limita el crecimiento del mercado.

Líderes de la Industria de Automatización en la Nube

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

Google LLC (Google Cloud Platform)

IBM Corporation

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft completó un año de la integración de Azure Automation con GitHub Copilot, habilitando el aprovisionamiento de infraestructura en lenguaje natural y la creación de políticas. Este desarrollo representa un paso significativo hacia la democratización de las capacidades de automatización en la nube para usuarios no técnicos, lo que podría acelerar la adopción entre empresas más pequeñas que carecen de experiencia especializada en automatización.

- Septiembre de 2025: Amazon Web Services completó el primer aniversario de su AWS Application Composer para Infraestructura como Código, proporcionando capacidades de diseño visual de flujos de trabajo para implementaciones complejas de múltiples servicios. La plataforma aborda la creciente demanda de interfaces de automatización simplificadas mientras mantiene la flexibilidad requerida para implementaciones a escala empresarial.

- Septiembre de 2025: La introducción de Google Cloud de recomendaciones de automatización impulsadas por Vertex AI dentro de Google Cloud Operations, aprovechando el aprendizaje automático para optimizar la asignación de recursos y la gestión de costos en entornos de múltiples nubes, completó un año. Esta capacidad representa la convergencia de la inteligencia artificial y la automatización en la nube, lo que podría remodelar la dinámica competitiva.

- Julio de 2025: Red Hat completó un año de la integración de OpenShift AI con Ansible Automation Platform, habilitando la implementación y gestión automatizada de modelos de aprendizaje automático en entornos de nube híbrida. Este desarrollo aborda la creciente intersección entre las cargas de trabajo de IA/ML y los requisitos de automatización en la nube.

Alcance del Informe Global del Mercado de Automatización en la Nube

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista |

| Otras Industrias de Usuario Final |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| Aprovisionamiento de Infraestructura |

| Implementación de Aplicaciones |

| Seguridad y Cumplimiento Normativo |

| Monitoreo y Gestión del Rendimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud | |||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Comercio Minorista | |||

| Otras Industrias de Usuario Final | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMES) | ||

| Grandes Empresas | |||

| Por Tipo de Carga de Trabajo / Proceso | Aprovisionamiento de Infraestructura | ||

| Implementación de Aplicaciones | |||

| Seguridad y Cumplimiento Normativo | |||

| Monitoreo y Gestión del Rendimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización en la nube en 2026?

Se espera que el mercado alcance los 9.690 millones de USD en 2026.

¿Cuál es el tamaño actual del mercado de automatización en la nube en 2026?

Se proyecta que alcance los 23.750 millones de USD, registrando una CAGR del 19,64% entre 2026 y 2031.

¿Qué modelo de implementación se está expandiendo más rápidamente?

La automatización en la nube híbrida es la más rápida, avanzando a una CAGR del 19,98% hasta 2031.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico lidera el crecimiento regional con una CAGR proyectada del 20,64% hasta 2031.

¿Qué categoría de carga de trabajo está experimentando la adopción más rápida?

La automatización de seguridad y cumplimiento normativo está creciendo a la tasa más rápida, con una CAGR del 22,35% hasta 2031.

Última actualización de la página el: