Tamaño y Cuota del Mercado de Fibra hasta el Hogar (FTTH)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 77.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 185.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra hasta el Hogar (FTTH) por Mordor Intelligence

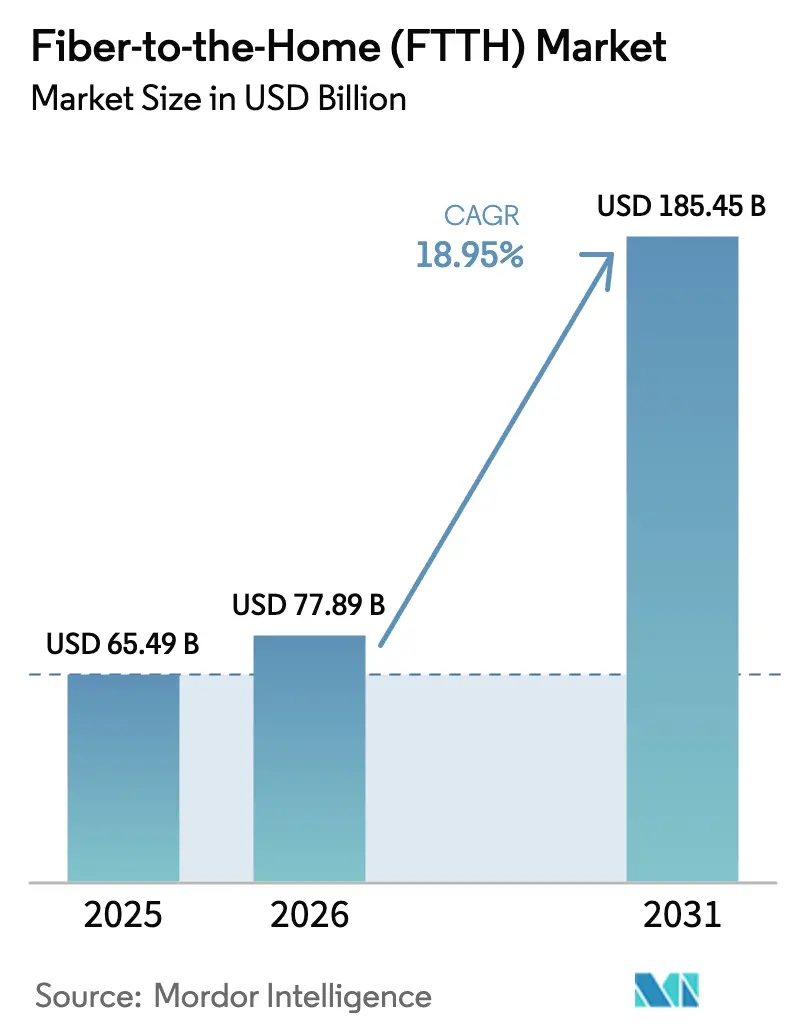

Se espera que el tamaño del mercado de Fibra hasta el Hogar crezca de 65,49 mil millones de USD en 2025 a 77,89 mil millones de USD en 2026 y se prevé que alcance los 185,45 mil millones de USD en 2031 a una CAGR del 18,95% durante 2026-2031. El crecimiento se sustenta en tres pilares: el acelerado tráfico de datos, los objetivos de política que definen el servicio de gigabit como un derecho básico y la innovación en acceso óptico que eleva la capacidad de la red al tiempo que contiene los costos. Los operadores de todo el mundo actualizan de GPON a XGS-PON y se preparan para 50G PON con el fin de garantizar velocidades simétricas de múltiples gigabits que el cobre o el coaxial híbrido no pueden ofrecer. La óptica energéticamente eficiente y el acceso definido por software reducen el costo total de propiedad, ayudando a los operadores a justificar el gasto de capital incluso cuando la competencia del acceso inalámbrico fijo 5G (FWA) gana impulso. Asia-Pacífico domina las nuevas construcciones, mientras que Oriente Medio y África lidera el crecimiento porcentual a medida que los gobiernos persiguen estrategias de salto tecnológico basadas en el acceso de fibra total. Los casos de uso continúan ampliándose más allá del streaming: los juegos en la nube, la colaboración habilitada por inteligencia artificial y la automatización del hogar inteligente requieren un ancho de banda determinista que solo la fibra puede proporcionar. Los mandatos de sostenibilidad añaden impulso, con el acceso óptico registrando un 60% menos de carbono incorporado y más del 90% menos de emisiones operativas que las alternativas de coaxial híbrido.

Conclusiones Clave del Informe

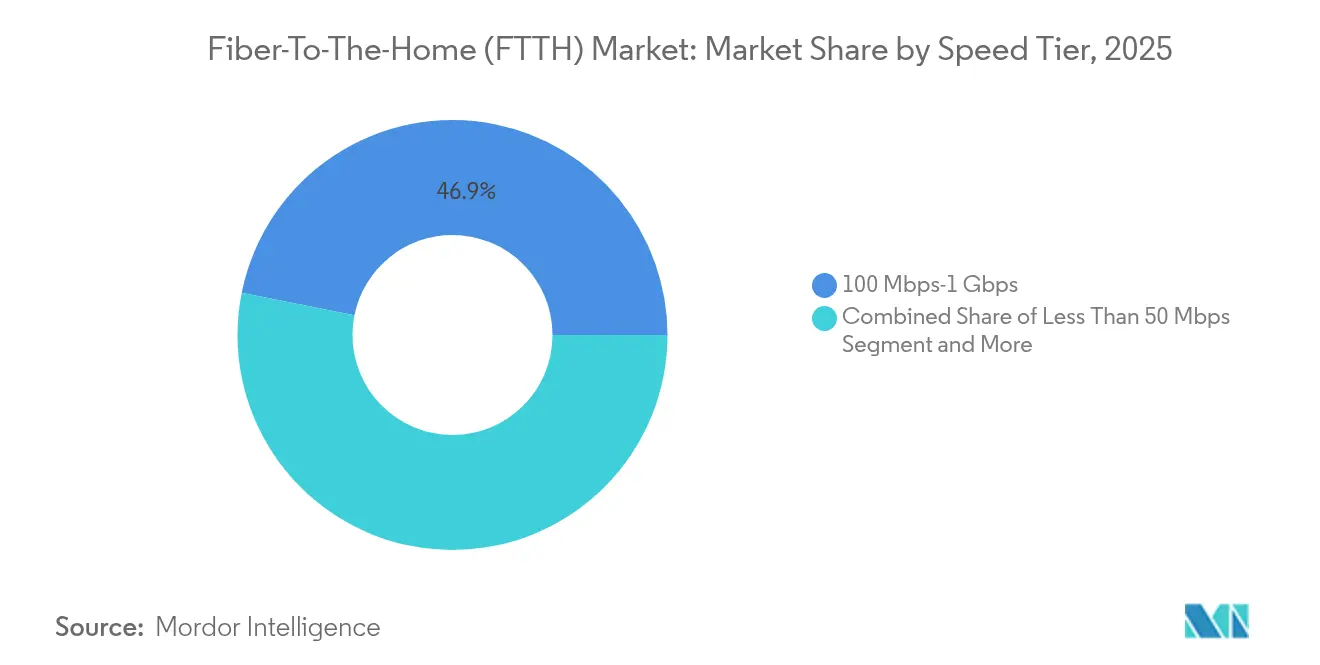

- Por nivel de velocidad, la categoría de 100 Mbps–1 Gbps mantuvo el 46,85% de la cuota del mercado de Fibra hasta el Hogar en 2025, mientras que el nivel de más de 10 Gbps se proyecta que crecerá a una CAGR del 27,15% hasta 2031.

- Por aplicación, la TV por Internet lideró con el 31,90% de la cuota de ingresos en 2025; se prevé que los juegos en la nube/RA-RV se expandan a una CAGR del 23,8% hasta 2031.

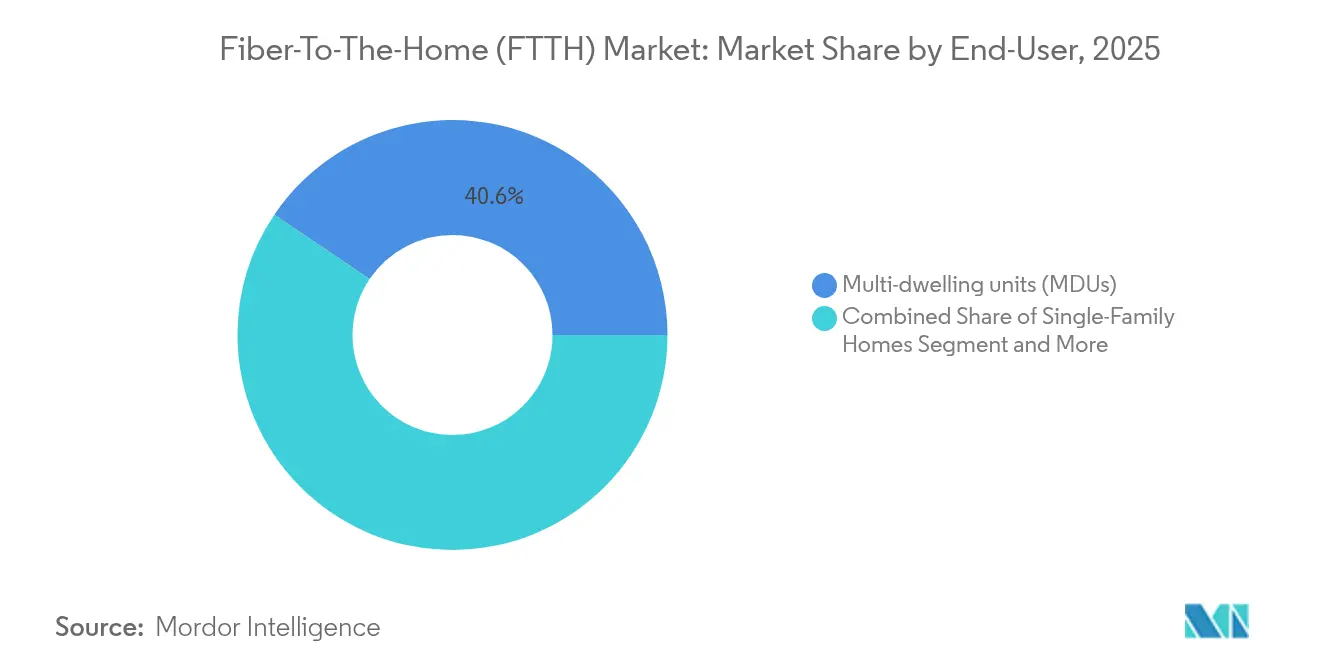

- Por usuario final, las unidades multifamiliares representaron el 40,55% de la cuota del mercado de Fibra hasta el Hogar en 2025, mientras que el segmento SOHO avanza a una CAGR del 25,1% hasta 2031.

- Por tecnología de despliegue, GPON representó el 53,60% del tamaño del mercado de Fibra hasta el Hogar en 2025; se espera que NG-PON2 registre una CAGR del 30,9% hasta 2031.

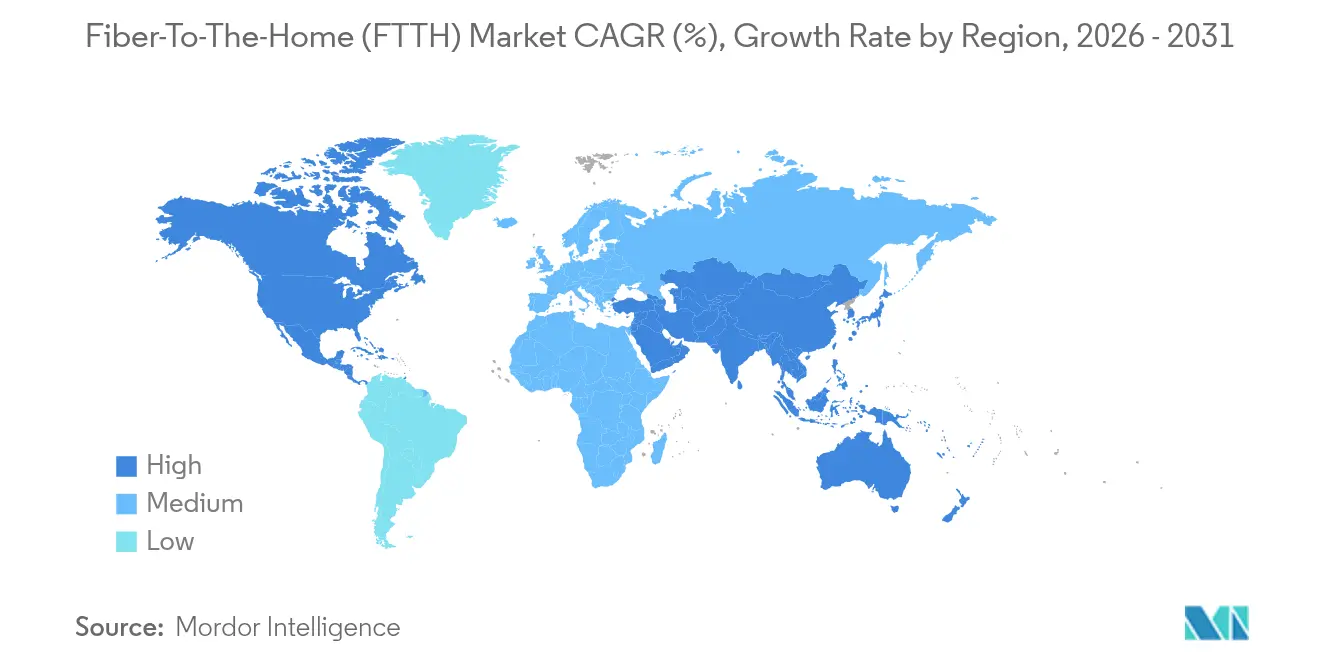

- Por geografía, Asia-Pacífico generó el 55,90% de los ingresos globales en 2025; se prevé que la región de Oriente Medio y África registre una CAGR del 19,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibra hasta el Hogar (FTTH)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de banda ancha de alta velocidad | +4.2% | Global | Corto plazo (≤ 2 años) |

| Objetivos gubernamentales de sociedad gigabit y subsidios | +3.8% | América del Norte y la UE, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Explosión del ancho de banda del hogar inteligente e IoT | +3.1% | Global, con ganancias tempranas en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidades de densificación de cargas de trabajo de computación en el borde y de inteligencia artificial | +2.9% | Global, concentrado en los principales centros de datos | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad que favorecen la óptica pasiva | +2.4% | UE, América del Norte, extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ventaja competitiva de las ofertas simétricas de múltiples gigabits | +2.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de banda ancha de alta velocidad

Los hogares pasaron del tráfico en ráfagas hacia un rendimiento continuo de múltiples gigabits a medida que el streaming en 4K, los juegos en la nube y el uso simultáneo de dispositivos se convirtieron en estándar. Los ecosistemas de hogar inteligente ya requieren al menos 300 Mbps de servicio simétrico, lo que hace inviables las actualizaciones de cobre. Por ello, los operadores aceleran los despliegues del mercado de Fibra hasta el Hogar para captar suscriptores dispuestos a pagar primas por velocidades múltiples de gigabit confiables. Los costos de adquisición de clientes aumentan, pero los ingresos por usuario crecen en consonancia con la adopción de niveles de velocidad más altos, reforzando la fibra como un imperativo económico más que una actualización discrecional.

Objetivos gubernamentales de sociedad gigabit y subsidios

La financiación pública reduce el riesgo de los proyectos intensivos en capital. El programa BEAD de los Estados Unidos asigna 42,45 mil millones de USD a ubicaciones desatendidas, y nueve de cada diez construcciones financiadas deben utilizar fibra[1]Corning Incorporated, "La Financiación de Equidad, Acceso y Despliegue de Banda Ancha Prioriza la Fibra," corning.com. La Década Digital de la UE exige acceso de gigabit para cada hogar en 2030, y los países canalizan subsidios hacia redes ópticas pasivas. Esta claridad en la demanda permite a los operadores asegurar financiación de bajo costo y escalar las adquisiciones, apoyando la rápida expansión del mercado de Fibra hasta el Hogar.

Explosión del ancho de banda del hogar inteligente e IoT

Los hogares modernos tienen en promedio entre 25 y 50 dispositivos conectados, desde cámaras de seguridad hasta centros de gestión energética. La distribución de Fibra hasta la Habitación extiende velocidades simétricas de gigabit a cada habitación al tiempo que reduce el consumo de energía en el hogar en un 30%[2]Asociación de Banda Ancha de Fibra, "Estudio de Costos de Despliegue de Fibra 2025," fiberbroadband.org. Más allá de los entornos residenciales, el IoT industrial depende de la latencia determinista que solo la fibra garantiza, convirtiendo la conectividad de alto ancho de banda en una oportunidad de venta adicional premium para los operadores.

Densificación de cargas de trabajo de computación en el borde e inteligencia artificial

El entrenamiento e inferencia de inteligencia artificial tensionan los enlaces metropolitanos y de larga distancia. Se espera que el ancho de banda de interconexión de centros de datos crezca seis veces para 2030, con ráfagas de tráfico que requieren longitudes de onda de 800 Gbps. La red troncal de fibra se vuelve crítica para los nodos de borde que soportan servicios de inteligencia artificial sensibles a la latencia. Por ello, los operadores tratan la preparación para 50G PON como una cobertura estratégica, asegurando que las redes escalen junto con la adopción de la inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital en la construcción del último kilómetro | -3.5% | Global, particularmente en zonas rurales y de baja densidad | Mediano plazo (2-4 años) |

| Amenaza de sustitución por acceso inalámbrico fijo (FWA) | -2.1% | Zonas rurales a nivel global, zonas urbanas con cobertura 5G | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en empalme de fibra | -1.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de componentes ópticos | -1.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital en la construcción del último kilómetro

La fibra subterránea cuesta 18,25 USD por pie frente a 6,55 USD para tendidos aéreos, y la mano de obra representa hasta el 80% del total. Las unidades multifamiliares añaden complejidad; algunos mercados requieren fibra incluso donde la recuperación de la inversión parece marginal, elevando los costos en un 75%. Los desafíos de densidad rural alargan los plazos de retorno, obligando a depender de subvenciones. La óptica prefabricada y la fibra empujable reducen los gastos generales de instalación hasta en un 50%, pero el gasto de capital sigue siendo un factor limitante, especialmente para los participantes más pequeños.

Amenaza de sustitución por acceso inalámbrico fijo

El acceso inalámbrico fijo basado en 5G promete una cobertura rápida con menor intensidad de capital. El Internet Air de AT&T prevé 180.000 altas netas por trimestre mientras los operadores de cable incumbentes pierden clientes. Los usuarios rurales optan por la solución inalámbrica donde la fibra se retrasa. Sin embargo, el rendimiento del acceso inalámbrico fijo se degrada bajo congestión y distancia; la verdadera simetría de gigabit sigue exigiendo fibra. Por ello, los proveedores segmentan los mercados, promoviendo la fibra para los niveles críticos de velocidad y reservando el acceso inalámbrico fijo para los planes económicos, moderando el impacto a largo plazo de esta restricción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Velocidad: Los Servicios de Múltiples Gigabits Impulsan la Migración Premium

La banda de 100 Mbps–1 Gbps mantuvo el 46,85% de los ingresos de 2025, consolidando el gigabit como expectativa de referencia. Sin embargo, el segmento de menos de 10 Gbps crece a una CAGR del 27,15% hasta 2031 a medida que las empresas y los hogares de alto poder adquisitivo adoptan planes simétricos de múltiples gigabits para la colaboración en la nube y la creación de contenido. Altice USA incrementó sus clientes de fibra en un 58% tras ampliar la cobertura de múltiples gigabits, con el objetivo de alcanzar el 65% de disponibilidad del servicio para 2028. Los operadores ven los niveles de velocidad como palancas de retención: la tasa de abandono disminuye cuando los suscriptores actualizan. El segmento de más de 50 Mbps se desvanece, mientras que los paquetes de 1–10 Gbps apuntan a prosumidores y sitios universitarios. Se proyecta que el tamaño del mercado de Fibra hasta el Hogar para paquetes de menos de 10 Gbps alcance los 29,24 mil millones de USD en 2031, reflejando la tendencia de migración premium.

Los proveedores de servicios agrupan pasarelas Wi-Fi 7 y opciones con latencia garantizada para justificar tarifas premium. Aprovechan las redes de distribución óptica existentes superponiendo XGS-PON, optimizando costos al tiempo que satisfacen la demanda. A medida que las aplicaciones transicionan hacia la realidad mixta y la renderización en la nube, se espera que la cuota de conexiones de múltiples gigabits en el mercado de Fibra hasta el Hogar se duplique para 2028, presionando a los rezagados a acelerar las actualizaciones o arriesgarse a la pérdida de clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Juegos en la Nube Reconfiguran las Prioridades de Ancho de Banda

La TV por Internet retuvo el 31,90% de los ingresos en 2025 porque los servicios de streaming ampliaron sus bibliotecas en 4K y paquetes deportivos. Los juegos en la nube/RA-RV, con una CAGR del 23,8%, generan picos de tráfico sin precedentes en el video tradicional. La latencia por debajo de 20 ms es crítica, lo que lleva a los operadores a priorizar el acceso por fibra sobre el acceso inalámbrico fijo o DSL para los jugadores. El tamaño del mercado de Fibra hasta el Hogar para juegos podría superar los 22,26 mil millones de USD en 2031 a medida que los paquetes de suscripción combinan el ancho de banda con ventajas de plataformas de juego.

El trabajo remoto y la telesalud se estabilizaron en un uso constante, pero aún requieren un enlace ascendente consistente; la simetría de la fibra soporta video más nítido y sincronización de archivos más rápida. Los sensores del hogar inteligente, la seguridad interactiva y los servicios de red de área local privada virtual diversifican aún más la demanda. Los proveedores comercializan niveles de calidad de servicio diferenciados adaptados a cada perfil, aumentando los ingresos medios por usuario al tiempo que maximizan la utilización de la red óptica pasiva.

Por Usuario Final: El Segmento SOHO se Acelera en el Contexto del Trabajo Híbrido

Las unidades multifamiliares (MDU) capturaron el 40,55% de la cuota del mercado de Fibra hasta el Hogar en 2025 gracias a la economía de la densidad urbana. Sin embargo, la categoría SOHO se expande un 25,1% anual a medida que el trabajo híbrido se consolida. Las pequeñas empresas y el personal remoto requieren latencia de nivel empresarial, direcciones IP estáticas y garantías de tiempo de actividad que antes estaban reservadas para las grandes empresas. El tamaño del mercado de Fibra hasta el Hogar para conexiones SOHO está en camino de alcanzar los 21,27 mil millones de USD en 2031, ofreciendo a los operadores potencial de venta cruzada para suites de seguridad y colaboración.

Las viviendas unifamiliares se benefician de las construcciones rurales respaldadas por subsidios, mientras que los campus y las empresas despliegan redes de área local ópticas pasivas dedicadas para seguridad y escalabilidad. Los operadores diseñan ofertas escalonadas: tarifas residenciales para usuarios ligeros, paquetes SOHO premium con acuerdos de nivel de servicio y fibra empresarial con segmentación de red de área local virtual. Versitron señala una creciente demanda de alimentación integrada a través de fibra que reduce el cableado eléctrico en nuevas construcciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Despliegue: NG-PON2 Emerge como Solución a Prueba de Futuro

GPON aún controla el 53,60% de las líneas instaladas por razones de costo, pero los operadores están adoptando XGS-PON a escala para habilitar la simetría de 10 Gbps sin reconstruir la planta exterior. NG-PON2, avanzando a una CAGR del 30,9%, introduce longitudes de onda sintonizables y multiplexación por división de tiempo y longitud de onda, permitiendo que una tarjeta OLT sirva a clientes mayoristas, empresariales y residenciales en longitudes de onda aisladas. El Combo PON de tres modos de ZTE permite actualizaciones fluidas a 50G PON, con disponibilidad comercial prevista para 2025.

Ethernet activa perdura en redes sensibles a la seguridad que favorecen las rutas punto a punto. WDM-PON opera en interconexiones de campus de centros de datos. Los operadores equilibran la economía a corto plazo con la escalabilidad futura: desplegar óptica combinada ahora evita infraestructura obsoleta más adelante. Para 2031, se proyecta que más del 44,6% del mercado de Fibra hasta el Hogar estará sobre plataformas de red óptica pasiva de próxima generación capaces de más de 25 Gbps de descarga agregada por suscriptor.

Análisis Geográfico

Asia-Pacífico mantuvo el 55,90% de los ingresos en 2025, respaldado por programas nacionales de fibra. Los objetivos de penetración de China sitúan la fibra en el 90% de las líneas de banda ancha para 2027, mientras que BharatNet de India conectó 214.000 aldeas a mediados de 2025. NTT de Japón prevé un beneficio de 40.000 millones de JPY (270 millones de USD) en el ejercicio fiscal 2027 proveniente de la Fibra hasta el Hogar, demostrando que los mercados maduros aún monetizan los niveles premium. Corea del Sur combina subvenciones rurales con densificación urbana para mantener los objetivos de gigabit universal. Se proyecta que el tamaño del mercado de Fibra hasta el Hogar para Asia-Pacífico supere los 103,15 mil millones de USD en 2031, anclado por grandes bases de suscriptores y fabricación doméstica de componentes ópticos.

Europa persigue los hitos de la Década Digital. La cobertura media de fibra en los hogares alcanzó el 75%, pero las suscripciones se mantienen en el 40%, lo que apunta a un potencial de crecimiento para las campañas de captación. Alemania tiene como objetivo el 50% de cobertura para 2025, pero se situaba en el 36,8% a mediados de 2024, ralentizada por problemas de permisos urbanos. El Reino Unido asigna subsidios para construcciones rurales y respalda modelos de acceso abierto para fomentar la competencia. El sur de Europa, liderado por España y Portugal, ya supera el 90% de cobertura y ahora impulsa la migración hacia servicios de múltiples gigabits.

América del Norte se apoya en el desembolso de 65.000 millones de USD en banda ancha de la Ley de Inversión en Infraestructura y Empleo. El tramo BEAD canaliza 42,45 mil millones de USD hacia la fibra en zonas desatendidas, prometiendo un cambio significativo en la disponibilidad rural corning.com. La cobertura de fibra en los hogares de los Estados Unidos alcanzó el 56,5% en 2024 y se proyecta que llegue al 80% en 2028. El Fondo de Banda Ancha Universal de Canadá apoya las construcciones en zonas remotas, mientras que las cooperativas eléctricas del Medio Oeste agrupan energía y banda ancha para impulsar la adopción. Oriente Medio y África registra la CAGR más rápida con un 19,12%. Los estados del Golfo integran la fibra en los planes nacionales de digitalización, y los reguladores africanos crean redes mayoristas de host neutro para evitar la duplicación. Los gobiernos ven el acceso de fibra total como un requisito previo para el comercio electrónico, la telemedicina y el gobierno electrónico, posicionando a la región para una expansión sostenida, aunque desigual.

Panorama Competitivo

El mercado de Fibra hasta el Hogar está moderadamente fragmentado. En Asia-Pacífico, gigantes de propiedad estatal como China Mobile controlan más del 70% de las líneas nacionales. América del Norte y Europa cuentan con operadores de telecomunicaciones incumbentes, operadores de cable que pivotan hacia la fibra, redes municipales y operadores alternativos respaldados por capital privado. La eficiencia de capital y la velocidad de despliegue separan a los ganadores de los rezagados. Los operadores aprovechan enfoques de montaje aéreo en hebra o microzanjado para aumentar los hogares cubiertos por equipo por día, mientras que especialistas como Google Fiber se concentran en áreas metropolitanas de alto ingreso medio por usuario.

La diferenciación tecnológica se intensifica. El ensayo en red activa de 50G PON de Nokia y Google Fiber en Kansas City demostró velocidades de múltiples gigabits en la fibra de distribución existente[3]Nokia, "Google Fiber y Nokia Logran un Hito en 50G PON," nokia.com. Los operadores compiten por desplegar terminales de red óptica compatibles con XGS-PON que puedan actualizarse por software a 25G o 50G, evitando futuras visitas técnicas. El riesgo de dependencia de un proveedor impulsa el interés en óptica basada en estándares y gestión abierta de OLT. Mientras tanto, actores no tradicionales como las empresas de servicios públicos de energía ingresan al mercado de Fibra hasta el Hogar, utilizando los derechos de postes existentes para tender fibra más rápido y a menor costo.

El enfoque estratégico se centra en construcciones urbanas densas para un flujo de caja rápido combinado con extensiones rurales subsidiadas por el gobierno. Altice USA captó 500.000 clientes de fibra y elevó la penetración al 18,2% a finales de 2024, apoyado por una comercialización agresiva de niveles de 8 Gbps. Deutsche Telekom añadió 470.000 suscriptores en 2024 y planea 2,5 millones de coberturas adicionales en 2025, con el objetivo de 8 millones de hogares rurales para 2030. La construcción de larga distancia impulsada por inteligencia artificial de Zayo por 4.000 millones de USD indica sinergias entre la demanda de acceso metropolitano y las actualizaciones de la red troncal de hiperescala.

Líderes de la Industria de Fibra hasta el Hogar (FTTH)

China Telecom Corp. Ltd.

China Mobile Ltd.

Verizon Communications Inc.

AT&T Inc.

Orange S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Zayo Group anunció una expansión de larga distancia de 4.000 millones de USD para conectar centros de datos de inteligencia artificial con 5.000 nuevas millas de ruta.

- Febrero de 2025: Deutsche Telekom reportó 470.000 nuevos suscriptores de fibra en 2024 y planea 2,5 millones de coberturas adicionales en 2025.

- Febrero de 2025: Altice USA superó los 500.000 clientes de fibra y alcanzó 3 millones de coberturas, con el objetivo de lograr el 65% de cobertura de múltiples gigabits para 2028.

- Junio de 2024: Nokia y Google Fiber completaron el primer ensayo en red activa de 50G PON en los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de fibra hasta el hogar (FTTH) como el conjunto de equipos, servicios de obras civiles y tarifas de acceso recurrentes generados cuando la fibra óptica se extiende desde una central hasta un terminal de red óptica dentro de una residencia o pequeña oficina. Esta definición abarca, por tanto, el cableado de planta exterior, los componentes ópticos pasivos y activos, la mano de obra de instalación y las suscripciones mensuales cobradas por los operadores de red.

Exclusión del alcance: Las soluciones que detienen la fibra en una acera, armario de calle o sótano de edificio sin extenderla hasta las instalaciones individuales no están cubiertas.

Descripción General de la Segmentación

- Por Nivel de Velocidad

- Menos de 50 Mbps

- 50-100 Mbps

- 100 Mbps-1 Gbps

- 1-10 Gbps

- Más de 10 Gbps

- Por Aplicación

- TV por Internet

- VoIP

- Juegos Interactivos

- Aplicaciones de Hogar Inteligente

- Juegos en la Nube/RA-RV

- Educación a Distancia

- VPN sobre Banda Ancha

- Servicio de Red de Área Local Privada Virtual

- Telesalud

- Por Usuario Final

- Viviendas Unifamiliares

- Unidades Multifamiliares (MDU)

- Pequeña Oficina / Oficina en Casa (SOHO)

- Empresas y Campus

- Edificios Públicos y Municipales

- Por Tecnología de Despliegue

- GPON

- XGS-PON

- NG-PON2

- Ethernet Activa (P2P)

- WDM-PON

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas con planificadores de red de operadores de telecomunicaciones incumbentes, operadores alternativos de fibra regionales, contratistas de derechos de paso y proveedores de componentes ópticos en Asia-Pacífico, América del Norte, Europa y Oriente Medio. Estas conversaciones nos ayudaron a verificar las velocidades de despliegue, los costos medios de construcción y las intenciones de actualización, permitiéndonos cerrar las brechas dejadas por el material secundario.

Investigación Documental

Los analistas comenzaron con datos abiertos de fuentes autorizadas como la Unión Internacional de Telecomunicaciones, la Asociación de Banda Ancha de Fibra, el Consejo FTTH Europa, la Comisión Federal de Comunicaciones y los portales de estadísticas nacionales. Combinamos estos conjuntos de datos con presentaciones de empresas, presentaciones para inversores y comunicados de prensa especializados para mapear las coberturas anuales, las altas de suscriptores y las tendencias de gasto de capital por país.

A continuación, nuestro equipo recurrió a plataformas de inteligencia de pago, incluidas D&B Hoovers para los estados financieros de los operadores y Dow Jones Factiva para el seguimiento de operaciones, con el fin de verificar los cambios de propiedad, los valores de envío y los movimientos de precios del equipamiento GPON y XGS-PON. También se consultaron muchas otras fuentes públicas fiables; la lista aquí es ilustrativa y no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

El modelo parte de una combinación descendente y ascendente. El número de hogares, los objetivos de penetración de banda ancha, las tarifas medias de acceso, las adjudicaciones de financiación pública, la velocidad de cobertura de hogares, la progresión de la tasa de adopción y los plazos de migración de GPON a XGS construyen el conjunto de demanda inicial. A continuación, validamos los totales mediante muestras de listas de materiales, verificaciones de canales de proveedores y referencias de costos de obras civiles. Los ingresos hasta 2030 se proyectan con una regresión multivariante ajustada a bandas de escenarios revisadas por expertos en investigación primaria. Cualquier diferencia entre los totales de los proveedores y la línea de base descendente se concilia y documenta.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisión entre pares, pruebas de varianza frente a bases de datos de despliegue independientes y aprobación de analistas senior. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando adjudicaciones de financiación importantes, cambios de política o fusiones alteran materialmente los supuestos.

Por Qué la Línea de Base de Fibra hasta el Hogar de Mordor Inspira Confianza

Las estimaciones publicadas suelen diferir porque las empresas seleccionan elementos de alcance distintos, aplican conversiones de divisas variadas o congelan los supuestos durante años. Nuestra rigurosa actualización anual y las inclusiones claramente divulgadas evitan esos escollos.

Los principales factores de divergencia incluyen si se contabilizan los ingresos por suscripción, cómo se modela la erosión de precios de GPON y si el equipo de instalación en el hogar está incluido.

Algunos editores se basan en encuestas limitadas a instaladores o proyectan hacia adelante los ingresos medios por usuario históricos sin una validación actualizada, lo que infla o deprime los totales en relación con nuestra línea de base basada en evidencia.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 65,49 mil millones de USD (2025) | ||

| 56,03 mil millones de USD (2024) | Consultora Global A | Alcance geográfico más reducido; precios de venta medios del promedio de telecomunicaciones aplicados |

| 62,64 mil millones de USD (2024) | Asociación de la Industria B | Excluye el equipo de instalación en el hogar; la cadencia de actualización es bienal |

La comparación muestra que, una vez considerados los diferentes alcances y ciclos de actualización, nuestra cifra se sitúa en el rango medio y, por tanto, ofrece a los gestores un punto de partida equilibrado y transparente que es rastreable hasta variables claramente establecidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Fibra hasta el Hogar en 2026 y a qué velocidad está creciendo?

El mercado de Fibra hasta el Hogar tiene un valor de 77,89 mil millones de USD en 2026 y se prevé que se expanda a una CAGR del 18,95% durante 2026-2031 para alcanzar los 185,45 mil millones de USD en 2031.

¿Qué región domina los despliegues de Fibra hasta el Hogar?

Asia-Pacífico lidera con el 55,90% de la cuota de ingresos en 2025 gracias a los programas nacionales de fibra a gran escala en China, India, Japón y Corea del Sur.

¿Qué nivel de velocidad crece más rápido?

Se proyecta que las conexiones que superan los 10 Gbps crecerán a una CAGR del 27,15% hasta 2031 a medida que las empresas y los usuarios residenciales premium migran hacia servicios de múltiples gigabits.

¿Cómo influyen los gobiernos en el crecimiento del mercado?

Programas como el fondo BEAD de los Estados Unidos y la Década Digital de la UE canalizan miles de millones de dólares hacia la construcción de fibra, reduciendo el riesgo de inversión y acelerando los despliegues.

¿Cuál es la principal amenaza competitiva para el acceso por fibra?

El acceso inalámbrico fijo 5G ofrece una cobertura más rápida y de menor costo en determinados mercados rurales o de baja densidad, pero carece del rendimiento simétrico de múltiples gigabits que ofrece la fibra.

Última actualización de la página el: