Tamaño y Participación del Mercado de Contenedores Intermedios Flexibles a Granel (FIBC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

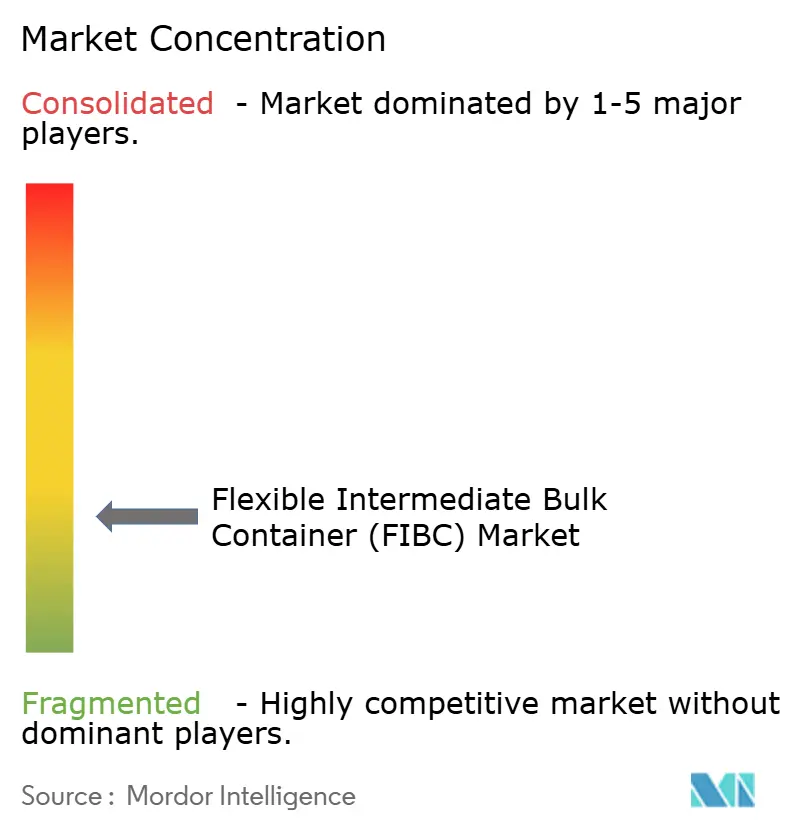

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores Intermedios Flexibles a Granel (FIBC) por Mordor Intelligence

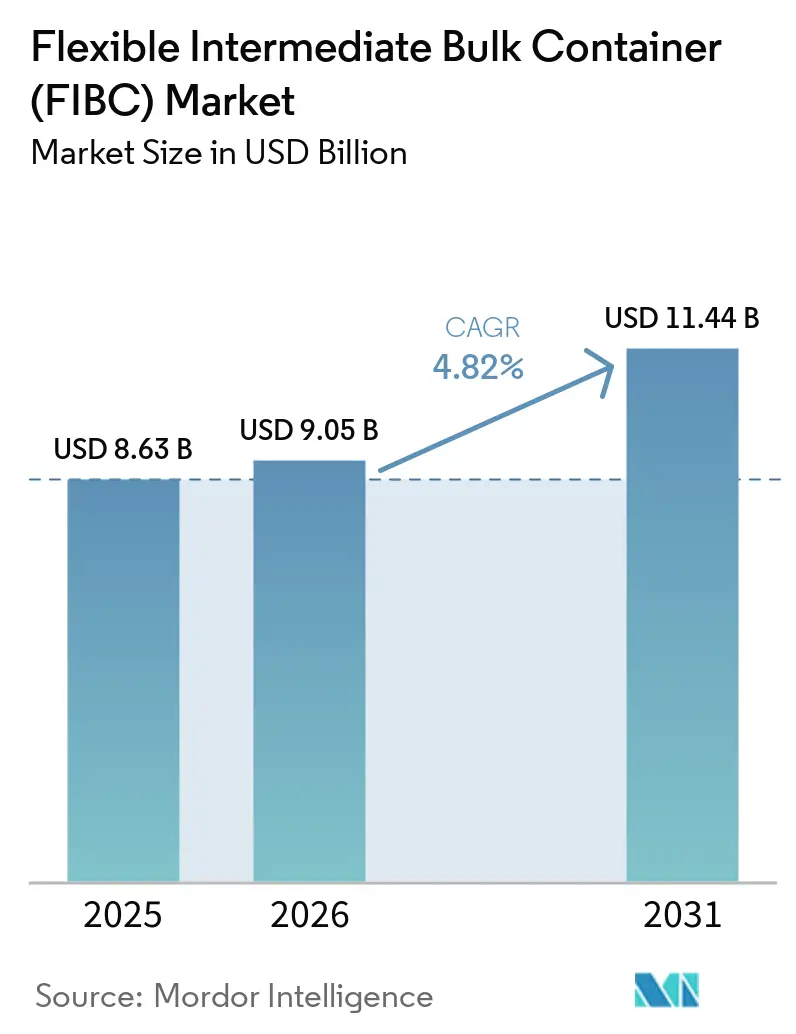

Se proyecta que el tamaño del Mercado de Contenedores Intermedios Flexibles a Granel sea de USD 8,63 mil millones en 2025, USD 9,05 mil millones en 2026, y alcance USD 11,44 mil millones en 2031, creciendo a una CAGR del 4,82% de 2026 a 2031.

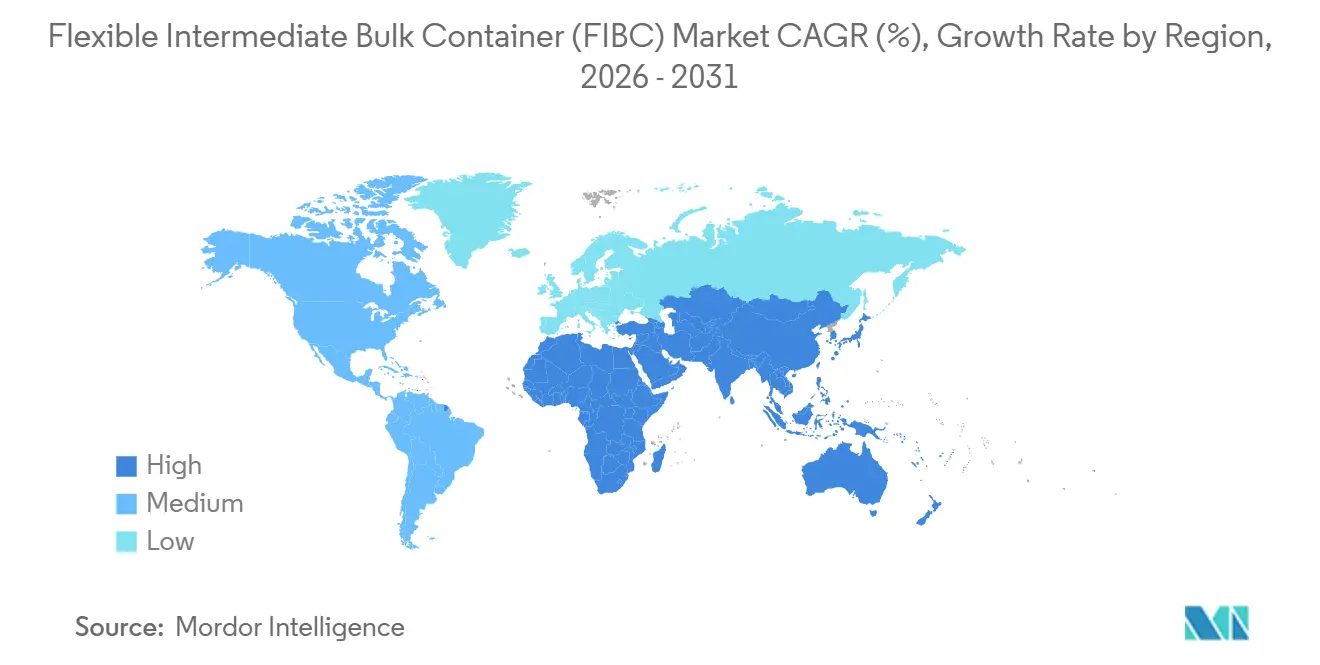

La demanda continúa proviniendo de los sectores químico, agrícola y de la construcción, pero el crecimiento más sólido proviene ahora de los mandatos de embalaje sostenible, la automatización en planta y la rápida expansión de las cadenas de suministro de litio y tierras raras. América del Norte mantuvo la mayor participación del mercado de contenedores intermedios flexibles a granel con un 38,74% en 2024, impulsada por estrictas normas de seguridad y considerables exportaciones agrícolas, mientras que Asia-Pacífico se expande a una CAGR del 8,12% hasta 2030 gracias a las ampliaciones de capacidad en China, India y el Sudeste Asiático. El endurecimiento de las regulaciones mundiales sobre mercancías peligrosas ha impulsado la demanda premium de bolsas de seguridad antiestática Tipo C y Tipo D, mientras que las políticas de economía circular aceleran la adopción de variantes de polipropileno con contenido reciclado.

Conclusiones Clave del Informe

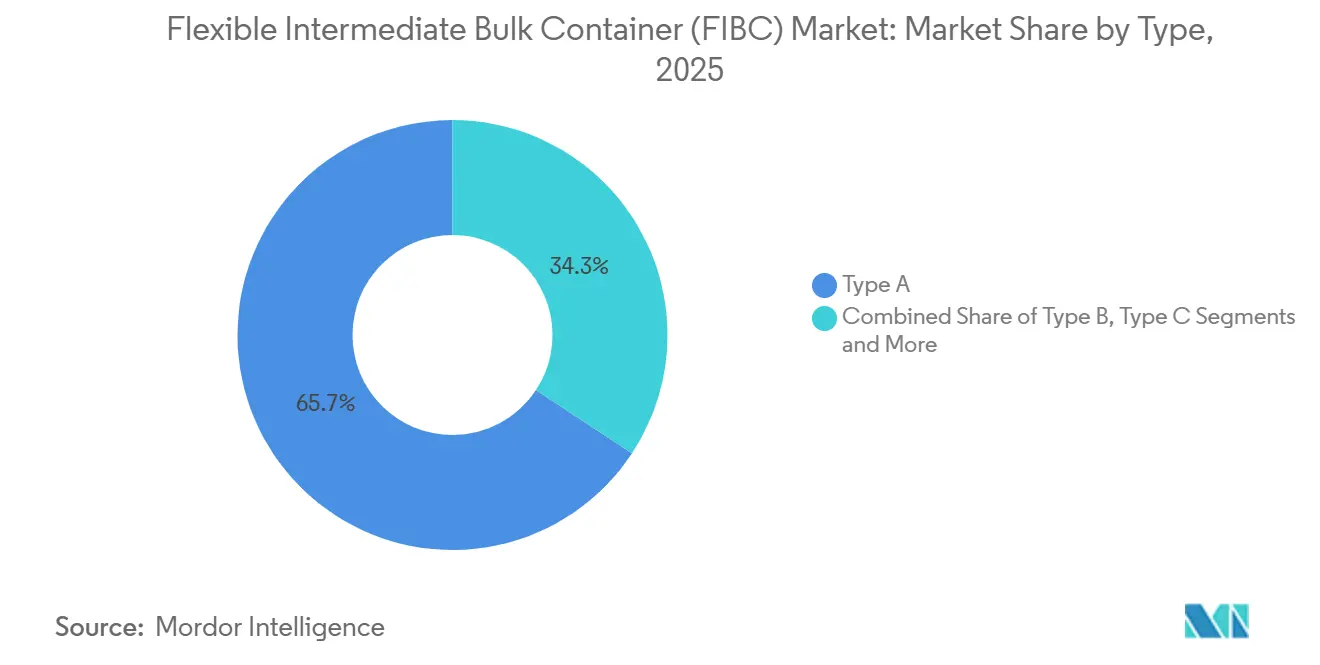

- Por tipo, las bolsas Tipo A capturaron el 65,74% de la participación del mercado de contenedores intermedios flexibles a granel en 2025; las bolsas Tipo D muestran la CAGR más rápida del 7,53% hasta 2031.

- Por diseño, los formatos Deflector/Q-Bag lideraron con una participación de ingresos del 34,12% en 2025, mientras que se proyecta que los diseños de Panel en U crezcan a una CAGR del 8,28% hasta 2031.

- Por industria de usuario final, los Productos Químicos y Petroquímicos representaron el 39,88% del tamaño del mercado de contenedores intermedios flexibles a granel en 2025, mientras que los alimentos y la agricultura avanzan a una CAGR del 7,01% durante el período de previsión.

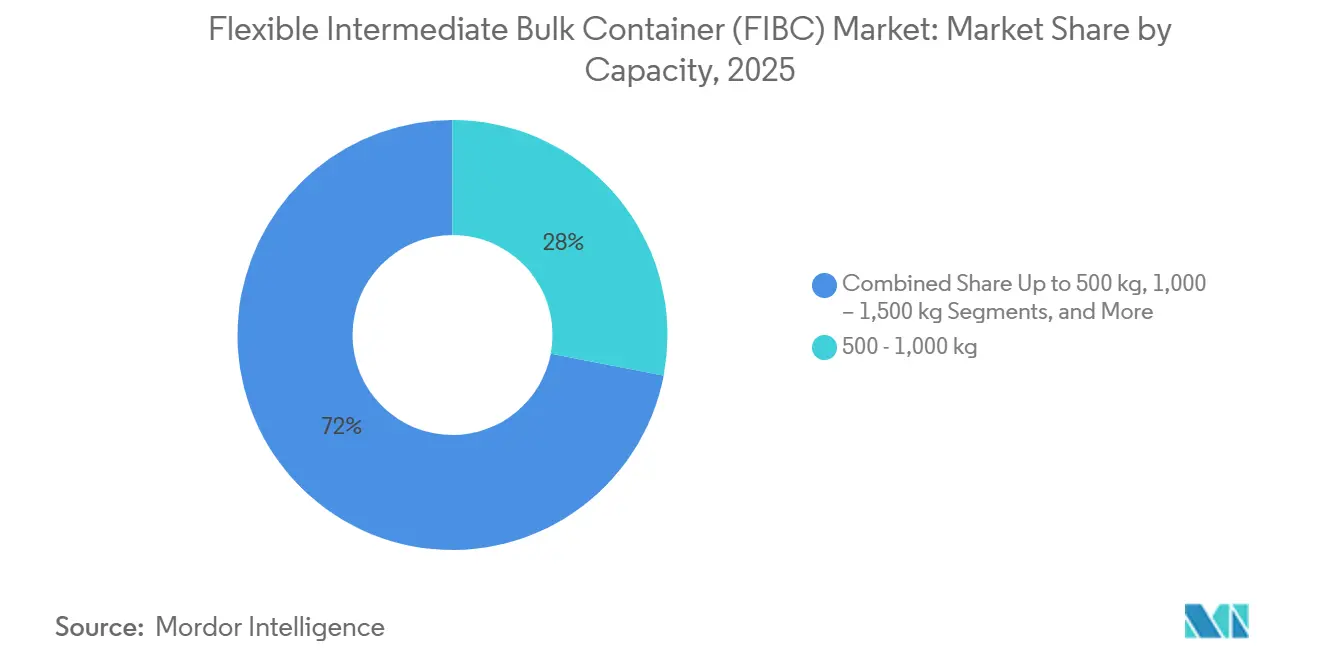

- Por capacidad, el segmento de 500-1.000 kg mantuvo una participación del 28,02% del tamaño del mercado de contenedores intermedios flexibles a granel en 2025; los contenedores de más de 1.500 kg exhiben una CAGR del 6,45% hasta 2031.

- Por material, el polipropileno virgen representó una participación del 59,73% en 2025, pero el PP con contenido reciclado es el de mayor crecimiento con una CAGR del 8,64%.

- Por geografía, América del Norte lideró con una participación del 38,25% en 2025; Asia-Pacífico es el de mayor crecimiento con una CAGR del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedores Intermedios Flexibles a Granel (FIBC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las exportaciones a granel de productos alimentarios y agrícolas | +1.2% | Global, con concentración en América del Norte, América del Sur, Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de manejo de productos químicos peligrosos que impulsan la demanda | +0.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio del cumplimiento de pedidos de comercio electrónico hacia el embalaje secundario a granel | +0.6% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue de FIBC inteligente (IoT/RFID) para trazabilidad en tiempo real | +0.4% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de FIBC de papel y PP reciclado bajo mandatos de economía circular | +0.7% | Europa, América del Norte, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Estandarización de sacos de gran capacidad para minería en cadenas de suministro de litio y tierras raras | +0.5% | América del Norte, Australia, América del Sur, regiones selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Exportaciones a Granel de Productos Alimentarios y Agrícolas

La relocalización global de las cadenas de suministro de granos y cultivos especiales está impulsando la demanda de bolsas a granel flexibles de grado alimentario que reducen el costo de flete por unidad y previenen la contaminación cruzada.[1]Administración de Alimentos y Medicamentos, "Normas para el Cultivo, Cosecha, Empaque y Almacenamiento de Productos para el Consumo Humano en Relación con el Agua Agrícola," federalregister.gov Fuente: Administración de Seguridad y Salud Ocupacional, "Norma de Comunicación de Peligros; Regla Final," federalregister.gov Las normas actualizadas de agua agrícola de EE. UU. vigentes desde 2024 exigen una trazabilidad más estricta de los productos, lo que impulsa a los exportadores hacia FIBC listos para código de barras que se integran perfectamente con los sistemas de registro digital. Los países que amplían la infraestructura portuaria, como Brasil e India, están invirtiendo en silos de manejo a granel diseñados en torno a equipos de descarga de FIBC, lo que refuerza el crecimiento a mediano plazo. Las fluctuaciones en los precios de las materias primas incentivan aún más a los productores a elegir soluciones del mercado de contenedores intermedios flexibles a granel que reduzcan el gasto en embalaje mientras protegen los márgenes. La confluencia de la regulación de seguridad alimentaria y la disciplina de costos sustenta, por tanto, la resiliencia del segmento.

Regulaciones de Manejo de Productos Químicos Peligrosos que Impulsan la Demanda

La alineación de la OSHA en 2024 con la revisión 7 del SGA de la ONU eleva el estándar técnico para los contenedores que transportan polvos inflamables y solventes. Las bolsas Tipo C y Tipo D con hilos conductores y telas CROHMIQ son ahora estándar en plantas químicas, mezcladoras farmacéuticas y procesadoras de mineral de litio. Los gerentes de adquisiciones están cambiando de sacos de uso general a unidades certificadas a pesar de las primas del 20-30%, considerándolas activos de mitigación de riesgos que reducen el tiempo de inactividad y la exposición a seguros. Las ventanas de cumplimiento de 18 meses han adelantado los pedidos, manteniendo alta la utilización de las líneas especializadas en América del Norte y Europa. El resultado es un impulso duradero en el mercado de contenedores intermedios flexibles a granel para variantes de seguridad antiestática.

Cambio del Cumplimiento de Pedidos de Comercio Electrónico hacia el Embalaje Secundario a Granel

Los centros de cumplimiento de alta velocidad utilizan FIBC para alimentar líneas de empaque automatizadas con relleno de protección, relleno de vacíos y otros consumibles, reduciendo las intervenciones manuales en comparación con los contenedores de cartón corrugado.[2]Nanolike, "TankConnect: ¡Convierta sus contenedores intermedios de plástico en tanques sostenibles, inteligentes y conectados!" nanolike.com El apilamiento vertical de bolsas deflectoras maximiza el espacio en el suelo dentro de los almacenes urbanos donde los alquileres son elevados. Las bolsas de Panel en U listas para robótica con asas reforzadas se integran con grúas pórtico, impulsando un aumento en los diseños personalizados. Europa y Japón, donde la automatización de paquetes está avanzada, lideran la adopción, mientras que los operadores logísticos terceros de América del Norte están pilotando sistemas similares. A medida que las ventas en línea continúan creciendo, el mercado de contenedores intermedios flexibles a granel encuentra un nuevo punto de apoyo en el sector posterior más allá de su base industrial tradicional.

Despliegue de FIBC Inteligente para Trazabilidad en Tiempo Real

La incorporación de RFID en las asas de elevación y los bolsillos del forro permite a los transportistas geolocalizar, rastrear la temperatura y leer de forma remota los niveles de llenado de ingredientes químicos o alimentarios. Los primeros adoptantes en el sector farmacéutico utilizan datos de sensores para verificar la integridad de la cadena de frío, mientras que las empresas mineras monitorean el recuento de bolsas en sitios remotos para optimizar el reabastecimiento. Los paneles de control en la nube y las alertas de mantenimiento predictivo reducen las pérdidas de flota y el deterioro de productos, añadiendo un retorno de inversión medible que compensa el costo de los sensores. Los obstáculos de ciberseguridad y estándares de datos persisten, restringiendo la penetración a las grandes empresas, pero la caída en los precios de las etiquetas abrirá oportunidades de mercado masivo durante el horizonte a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la resina de PP | -0.9% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Costos estrictos de certificación de disipación estática | -0.4% | Global, con mayor impacto en los mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de contenedores de flete marítimo que interrumpen el suministro de FIBC | -0.6% | Rutas comerciales globales, particularmente de Asia-Pacífico a América del Norte/Europa | Corto plazo (≤ 2 años) |

| Crecimiento de los grupos de alquiler de contenedores intermedios rígidos que canibalizan la demanda de FIBC de un solo uso | -0.7% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Resina de PP

Las fluctuaciones en la materia prima de polipropileno, impulsadas por los movimientos del precio del petróleo crudo y las interrupciones en las refinerías, representan entre el 60-70% del costo de producción de las bolsas, lo que perjudica a los convertidores más pequeños que carecen de herramientas de cobertura.[3]Plastics Technology, "Precios al alza para PE, ABS, PC, Nylons 6 y 66; a la baja para PP, PET y estables para PS y PVC," ptonline.com Las caídas en el precio de la resina de junio de 2024 ofrecieron un alivio breve, pero la incertidumbre crónica obliga a los compradores a retrasar los pedidos globales o renegociar trimestralmente. Los fabricantes más grandes compensan la exposición mediante la integración hacia atrás en la composición de resinas y la aceleración de la adopción de PP reciclado, pero los actores de nivel medio enfrentan una compresión de márgenes. El freno a corto plazo en el mercado de contenedores intermedios flexibles a granel se alivia gradualmente a medida que los contratos basados en futuros y las materias primas recicladas ganan terreno.

Crecimiento de los Grupos de Alquiler de Contenedores Intermedios Rígidos

Los envases compuestos reutilizables montados en jaulas de acero están ganando participación en los circuitos químicos de alta rotación donde existe logística de retorno. Los proveedores de alquiler agrupan limpieza, seguimiento y cumplimiento normativo, generando ahorros en el costo de vida útil que superan a los sacos de un solo viaje en circuitos regionales. La madura red de logística inversa de Europa y el endurecimiento de las normas de residuos hacen que la amenaza sea más aguda, mientras que América del Norte sigue con la presión de los cuadros de mando de sostenibilidad. Los fabricantes de FIBC están respondiendo con diseños de múltiples viajes de alta resistencia y explorando modelos de suscripción, pero la canibalización reduce las oportunidades para los productos de bajo margen de un solo uso, moderando la expansión a largo plazo del mercado de contenedores intermedios flexibles a granel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Seguridad Antiestática Impulsa la Adopción Premium

Los contenedores Tipo A suministraron el 65,74% de la demanda de 2025, subrayando su posicionamiento de valor en los flujos de granos, cemento y productos químicos no inflamables. Las bolsas antiestáticas Tipo D, sin embargo, se expanden a una CAGR del 7,53% a medida que las refinerías de mineral de litio y los secadores farmacéuticos especifican soluciones sin conexión a tierra para evitar riesgos de ignición.

La intensificación de la supervisión regulatoria y la ausencia de cables de conexión a tierra externos posicionan al Tipo D como la opción premium, permitiendo a las minas remotas y las plataformas marinas reducir la complejidad del cumplimiento normativo. Las telas CROHMIQ de alta resistencia han registrado más de 40 millones de viajes seguros, validando la fiabilidad en entornos adversos y reforzando las ganancias futuras para el mercado de contenedores intermedios flexibles a granel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Diseño: La Innovación en Deflectores Optimiza la Eficiencia del Espacio

Las variantes Deflector o Q-Bag mantuvieron una participación del 34,12% en 2025 gracias a los paneles internos que evitan el abombamiento y permiten una mayor densidad de apilamiento, un beneficio decisivo para las bodegas de los barcos y los centros de distribución urbanos. Los sacos de Panel en U registran una CAGR del 8,28% hasta 2031, respaldados por tolerancias dimensionales estrechas que se acoplan sin problemas con los marcos de llenado robotizados.

Los diseños Circular y de 4 Paneles mantienen su presencia donde se requiere el máximo volumen o una descarga precisa, pero las continuas iniciativas de almacén eficiente favorecen a los deflectores. Las instalaciones automatizadas que escanean palés acogen la huella uniforme, sosteniendo el impulso del mercado de contenedores intermedios flexibles a granel para geometrías de ingeniería.

Por Industria de Usuario Final: Las Regulaciones de Seguridad Alimentaria Aceleran la Adopción Agrícola

Los productos químicos y petroquímicos contribuyeron con el 39,88% de los ingresos en 2025, reflejando la fuerte dependencia del sector de bolsas certificadas para polvos inflamables y solventes agresivos. Los alimentos y la agricultura se posicionan como el de mayor crecimiento con una CAGR del 7,01%, catalizado por códigos más estrictos de seguridad del agua y trazabilidad que favorecen los revestimientos a prueba de manipulaciones y la impresión compatible con HACCP.

Los exportadores de productos en América del Sur y el Sudeste Asiático ahora prefieren FIBC de grado alimentario para reducir los costos de flete por tonelada, mientras que los molineros en los Estados Unidos adaptan los silos con alimentación de boquilla inferior para la descarga automatizada de harina. La doble atracción de seguridad y volumen impulsa el tamaño del mercado de contenedores intermedios flexibles a granel dentro de este segmento bien adentrado en el horizonte de previsión.

Por Capacidad: Las Aplicaciones de Alta Resistencia Impulsan el Crecimiento de los Contenedores de Gran Tamaño

Las bolsas de rango medio de 500-1.000 kg se ajustaron a los límites del equipo y produjeron el 28,02% de las ventas de 2025, pero los artículos de más de 1.500 kg registran una sólida CAGR del 6,45% a medida que los circuitos de trituración y las plantas de mezcla a granel buscan productividad laboral.

Los sacos más grandes requieren cintas más gruesas, costuras reforzadas y asas de elevación multicapa, innovaciones que simultáneamente elevan los precios de venta promedio y generan actualizaciones de procesos entre los mineros y los mezcladores químicos. La maximización de la carga útil frente a los límites de flete mantiene el avance del mercado de contenedores intermedios flexibles a granel hacia capacidades más pesadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material/Polímero: Los Mandatos de Sostenibilidad Aceleran la Adopción de Contenido Reciclado

El PP virgen dominó con una participación del 59,73% en 2025 debido a sus propiedades mecánicas predecibles y amplias autorizaciones de contacto con alimentos. El PP con contenido reciclado avanza a una CAGR del 8,64% a medida que los cuadros de mando ecológicos influyen en la adjudicación de licitaciones y los esquemas de fijación de precios del carbono se endurecen.

Marcas como Red Bull han demostrado ecosistemas de palés y bolsas construidos con plástico 100% reciclado, reduciendo los viajes de contenedores en un 20% y validando la economía de circuito cerrado. Las líneas piloto de PP reciclado de grado alimentario bajo el programa NextLooPP están a punto de ser revisadas por los reguladores, lo que probablemente acelerará la adopción generalizada y reorientará la trayectoria del mercado de contenedores intermedios flexibles a granel hacia materiales circulares.

Análisis Geográfico

América del Norte generó el 38,25% de los ingresos globales en 2025, respaldada por una cadena de suministro química madura, altos volúmenes de exportación agrícola y el estricto cumplimiento de la OSHA que favorece las bolsas certificadas de mayor margen. La región mantiene una trayectoria de crecimiento estable a medida que los propietarios de activos reinvierten en adaptaciones de embalaje inteligente y la producción de productos químicos del esquisto doméstico se mantiene firme.

Asia-Pacífico registra la CAGR más rápida del 7,78% debido a la fuerte inversión en la refinación de metales para baterías y la expansión manufacturera de base amplia. El centro de tierras raras de Baotou en China, los incentivos vinculados a la producción de India y las exportaciones agroindustriales del Sudeste Asiático convergen para elevar los pedidos regionales de diseños conductores y de alto apilamiento. Los productores locales como Bulkcorp International amplían la capacidad y aseguran contratos de exportación, dando testimonio de la profundidad competitiva que impulsa el mercado de contenedores intermedios flexibles a granel.

Europa mantiene una participación significativa al ser pionera en especificaciones de materiales reciclados bajo el Pacto Verde y al desplegar la logística inversa que complementa los modelos de múltiples viajes. América del Sur se beneficia de las exportaciones de soja, maíz y salmuera de litio que requieren sacos de grado alimentario o de alta resistencia, mientras que Oriente Medio y África se benefician de las expansiones petroquímicas y los megaproyectos de infraestructura. La diversificación regional distribuye, por tanto, las oportunidades en todo el panorama del mercado de contenedores intermedios flexibles a granel.

Panorama Competitivo

El mercado muestra una concentración moderada, liderado por empresas con presencia global de plantas, composición de resinas propia y laboratorios de pruebas acreditados. Los principales actores invierten en líneas de producción habilitadas para IoT que se autocalibran en la tensión de la cinta y la resistencia de las costuras, aumentando el rendimiento mientras reducen el desperdicio. La mejora continua asegura el liderazgo en costos y la repetibilidad del cumplimiento normativo, fundamentales para ganar licitaciones reguladas.

La consolidación estratégica está en curso. La adquisición de Consolidated Container por parte de Mauser Packaging en febrero de 2025 extiende la integración vertical hacia líneas rígidas y ofertas de servicios, ilustrando el límite difuso entre el embalaje a granel flexible y rígido. La desinversión de USD 1.800 millones de Greif de su unidad de cartón para contenedores en julio de 2025 libera capital para el crecimiento del embalaje industrial de alto margen.

Los competidores emergentes se centran en grupos de alquiler, centros de reciclaje y servicios de seguimiento de activos ricos en datos, empujando a los actores establecidos a desarrollar programas de circuito cerrado y modelos de suscripción. Los avances en materiales sostenibles y los ecosistemas de bolsas inteligentes definirán la próxima ola de diferenciación en el mercado de contenedores intermedios flexibles a granel.

Líderes de la Industria de Contenedores Intermedios Flexibles a Granel (FIBC)

Greif Inc.

United Bags Inc.

Rishi FIBC Solutions Pvt Ltd

Plastipak Group

J&HM Dickson Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Greif Inc. acordó vender su negocio de cartón para contenedores a Packaging Corporation of America por USD 1.800 millones.

- Marzo de 2025: Mitsui O.S.K. Lines adquirió LBC Tank Terminals por USD 1.715 millones para fortalecer el servicio de logística química.

- Febrero de 2025: Mauser Packaging Solutions compró Consolidated Container Company, ampliando su plataforma de embalaje industrial.

- Enero de 2025: Amcor adquirió Phoenix Flexibles en India para aumentar la capacidad local de envases flexibles sostenibles.

Alcance del Informe Global del Mercado de Contenedores Intermedios Flexibles a Granel (FIBC)

El estudio sobre el mercado de contenedores intermedios flexibles a granel ofrece un análisis actualizado del escenario actual del mercado regional, las últimas tendencias e impulsores, y el entorno general del mercado. El estudio rastrea los ingresos generados por el consumo y las ventas de contenedores intermedios flexibles a granel ofrecidos por los proveedores que operan en el mercado.

El Mercado de FIBC está Segmentado por tipo (tipo A, tipo B, tipo C y tipo D), tipo de diseño (bolsas de panel en U, bolsas deflectoras, bolsas circulares, bolsas de 4 paneles laterales y otros tipos de diseño), usuario final (productos alimentarios y agrícolas, químico y petroquímico, farmacéutico y otros usuarios finales), y Geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Italia, Alemania, Francia y Resto de Europa), Asia-Pacífico (China, India, Japón, Australia y Nueva Zelanda y Resto de Asia-Pacífico), América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Tipo A |

| Tipo B |

| Tipo C |

| Tipo D |

| Panel en U |

| Deflector / Q-Bag |

| Circular |

| 4 Paneles |

| Otros Diseños |

| Alimentos y Agricultura |

| Químicos y Petroquímicos |

| Farmacéuticos |

| Construcción y Obras Civiles |

| Minería y Minerales |

| Otros |

| Hasta 500 kg |

| 500 - 1.000 kg |

| 1.000 - 1.500 kg |

| Por encima de 1.500 kg |

| PP Virgen |

| PP con Contenido Reciclado |

| PP Estabilizado con UV |

| Compuesto a Base de Papel |

| Mezclas de Polímeros de Base Biológica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo | Tipo A | ||

| Tipo B | |||

| Tipo C | |||

| Tipo D | |||

| Por Tipo de Diseño | Panel en U | ||

| Deflector / Q-Bag | |||

| Circular | |||

| 4 Paneles | |||

| Otros Diseños | |||

| Por Industria de Usuario Final | Alimentos y Agricultura | ||

| Químicos y Petroquímicos | |||

| Farmacéuticos | |||

| Construcción y Obras Civiles | |||

| Minería y Minerales | |||

| Otros | |||

| Por Capacidad | Hasta 500 kg | ||

| 500 - 1.000 kg | |||

| 1.000 - 1.500 kg | |||

| Por encima de 1.500 kg | |||

| Por Tipo de Material / Polímero | PP Virgen | ||

| PP con Contenido Reciclado | |||

| PP Estabilizado con UV | |||

| Compuesto a Base de Papel | |||

| Mezclas de Polímeros de Base Biológica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de contenedores intermedios flexibles a granel?

El mercado se sitúa en USD 9.050 millones en 2026 y se proyecta que alcance USD 11.440 millones en 2031 bajo una trayectoria de CAGR del 4,82%.

¿Qué región lidera el mercado de contenedores intermedios flexibles a granel?

América del Norte lidera con una participación del 38,25% en 2025, impulsada por los sólidos sectores químico y agrícola y las estrictas regulaciones de seguridad.

¿Qué segmento se está expandiendo más rápidamente?

Las bolsas antiestáticas Tipo D muestran la CAGR más alta del 7,53% a medida que los procesadores de litio y productos químicos priorizan las soluciones de seguridad sin conexión a tierra.

¿Cómo están influyendo las tendencias de sostenibilidad en las elecciones de materiales?

Las bolsas de polipropileno con contenido reciclado están creciendo a una CAGR del 8,64% a medida que los propietarios de marcas y los reguladores impulsan el cumplimiento de la economía circular.

¿Qué innovaciones tecnológicas están transformando el mercado?

Los FIBC inteligentes equipados con sensores RFID e IoT están ganando terreno, ofreciendo seguimiento en tiempo real y transparencia en la cadena de suministro.

¿Qué riesgos podrían frenar el crecimiento futuro?

La volatilidad en el precio de la materia prima de polipropileno y el auge de los grupos de alquiler de contenedores intermedios rígidos podrían frenar la demanda de FIBC de un solo viaje en ciertos circuitos.

Última actualización de la página el: