Tamaño y Participación del Mercado de Embalaje de Relleno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

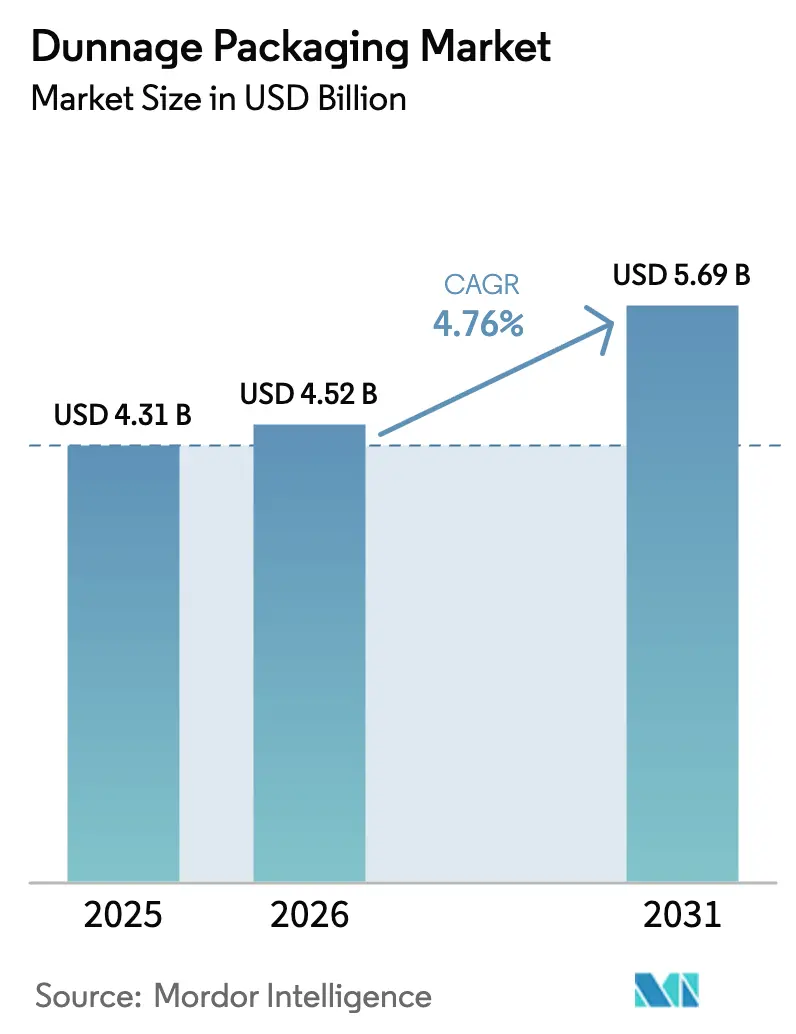

| Tamaño del Mercado (2026) | 4.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Relleno por Mordor Intelligence

El tamaño del mercado de embalaje de relleno fue valorado en USD 4,31 mil millones en 2025 y se estima que crecerá desde USD 4,52 mil millones en 2026 hasta alcanzar USD 5,69 mil millones en 2031, a una CAGR del 4,76% durante el período de previsión (2026-2031).[1]Comisión Europea, "Reglamento 2025/40," eur-lex.europa.euLa continua aceleración de los volúmenes de paquetes de comercio electrónico, el giro de la industria automotriz hacia la logística de baterías para vehículos eléctricos (VE) y los mandatos de reciclabilidad a escala de la UE están dando forma a la innovación de productos y a las estrategias de adquisición. El relleno plástico mantiene el liderazgo gracias a su durabilidad y facilidad de limpieza, aunque los materiales a base de fibra registran la expansión más rápida a medida que los propietarios de marcas persiguen credenciales de economía circular. Los formatos reutilizables ofrecen la propuesta de valor más sólida al reducir el costo total por viaje, una métrica que resuena entre los fabricantes que buscan reducir los impuestos sobre embalajes y las tarifas de vertedero. Asia-Pacífico es tanto la mayor región productora como el destino de ventas de más rápido crecimiento, impulsado por el desarrollo de infraestructuras en China e India y las exportaciones de electrónica. Los vientos en contra del lado de la oferta —principalmente las fluctuaciones de precios del polipropileno y la pulpa de papel— están fomentando la inversión en diseños de material único y el reciclaje avanzado, reforzando la resiliencia a largo plazo del mercado de embalaje de relleno.

Conclusiones Clave del Informe

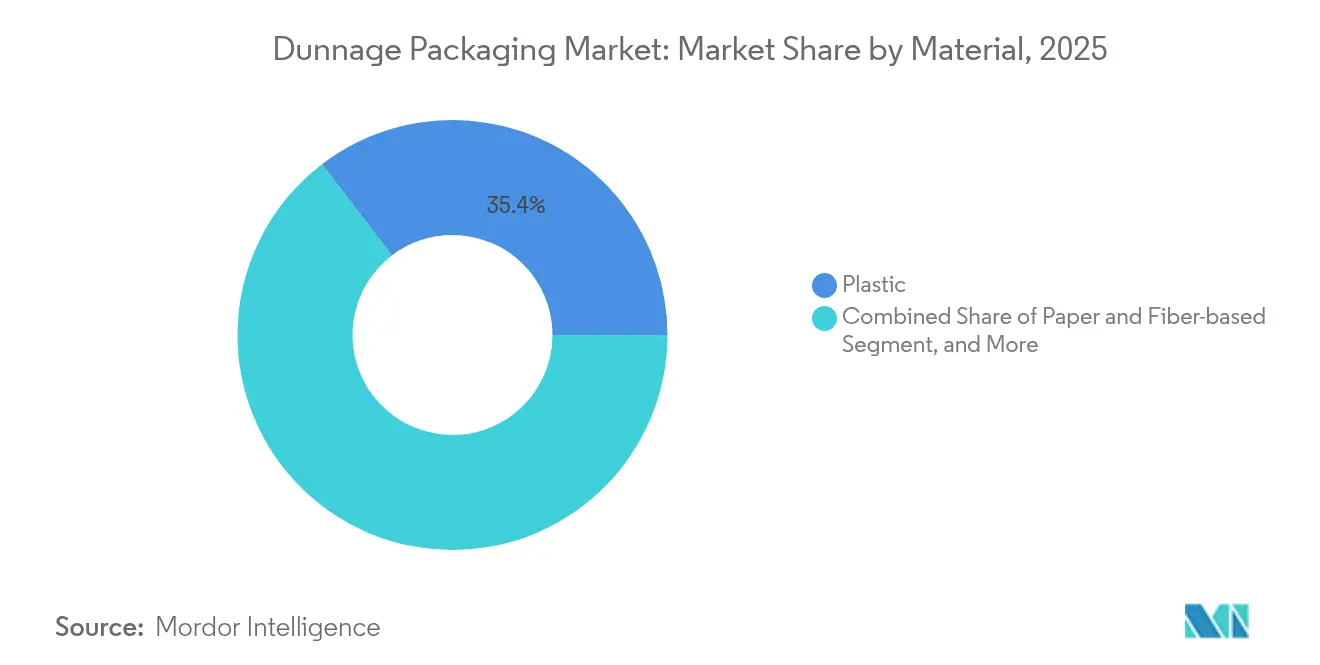

- Por material, el plástico capturó el 35,38% de la participación del mercado de embalaje de relleno en 2025; se prevé que las soluciones a base de papel y fibra se expandan a una CAGR del 8,36% hasta 2031.

- Por formato de embalaje, los sistemas retornables/reutilizables representaron el 57,93% del tamaño del mercado de embalaje de relleno en 2025 y crecen a una CAGR del 5,55% hasta 2031.

- Por tipo de producto, las bandejas e insertos lideraron con una participación de ingresos del 30,15% en 2025, mientras que las bolsas de aire inflables registran la CAGR proyectada más alta del 7,18% hasta 2031.

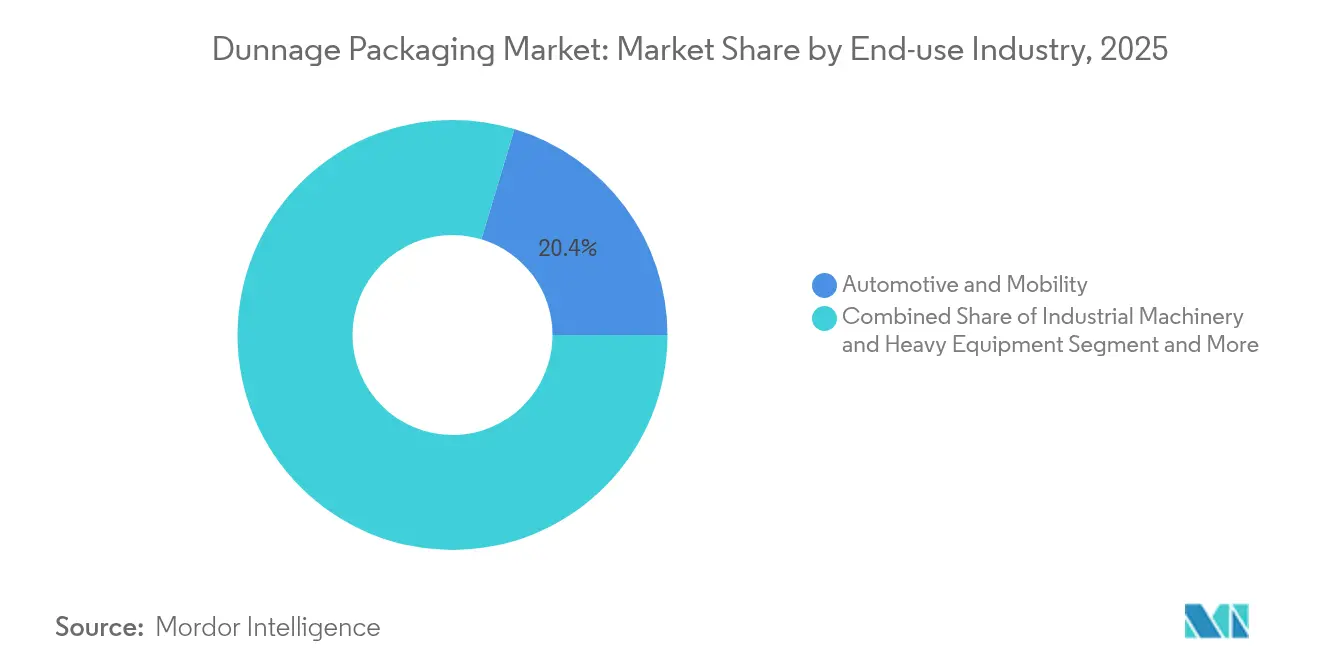

- Por industria de uso final, el sector automotriz y de movilidad representó el 20,35% del tamaño del mercado de embalaje de relleno en 2025; la electrónica y los semiconductores avanzan a una CAGR del 7,88% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 38,10% del mercado de embalaje de relleno en 2025 y está previsto que crezca más rápido a una CAGR del 7,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Embalaje de Relleno de Protección*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los volúmenes de paquetes de comercio electrónico | +1.2% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de los fabricantes de equipos originales hacia embalajes reutilizables ligeros | +0.8% | Global; liderado por Alemania, EE. UU. y China | Largo plazo (≥ 4 años) |

| Mandatos de contenido reciclado de la UE | +0.6% | Europa; con efectos secundarios en América del Norte | Corto plazo (≤ 2 años) |

| La robótica guiada por visión necesita bandejas dimensionalmente consistentes | +0.4% | Núcleo en Asia-Pacífico; en expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| La logística de baterías para VE demanda relleno seguro contra descargas electrostáticas | +0.3% | Regiones de fabricación de VE en todo el mundo | Largo plazo (≥ 4 años) |

| Los almacenes oscuros de microabastecimiento necesitan relleno inflable compacto | +0.2% | Centros urbanos a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Paquetes de Comercio Electrónico

Los precios basados en el peso dimensional y las restricciones de entrega urbana impulsan a los minoristas a ajustar el tamaño de cada envío, lo que promueve la rápida adopción de la fabricación automatizada de cajas bajo demanda y el relleno de huecos inflable que se adapta a la huella de cada pedido. Los centros de microabastecimiento equipados con planificación de rutas mediante inteligencia artificial procesan hasta 1.000 pedidos por hora, lo que genera una fuerte demanda de bolsas de aire ligeras que se almacenan planas y se inflan al instante en las estaciones de empaque. La legislación de Nueva Jersey que exige que los cartones estén al menos un 50% llenos impulsa esfuerzos de cumplimiento más amplios en EE. UU., y el próximo Reglamento sobre Envases y Residuos de Envases de Europa intensifica imperativos de optimización similares. Proveedores como Packsize afirman un ahorro del 26% en cartón corrugado y cajas un 40% más pequeñas para los clientes que implementan su línea X5, resultados que refuerzan el retorno de la inversión.

Cambio de los Fabricantes de Equipos Originales hacia Embalajes Reutilizables Ligeros

Los fabricantes de equipos originales del sector automotriz y aeroespacial validan objetivos de vida útil de 50 ciclos para contenedores retornables, con soluciones de polipropileno ignífugo que permiten ahorros de peso del 30-50% frente a los bastidores de acero, preservando al mismo tiempo la seguridad de las piezas.[2]SABIC, "Soluciones Termoplásticas para Baterías de VE," sabic.com Los modelos de costo total de propiedad favorecen sistemáticamente los diseños reutilizables una vez que los carriles de envío superan los 100 km y el costo de los componentes supera los USD 50, lo que alienta a las plataformas globales a especificar relleno retornable desde el lanzamiento del programa. La rápida consolidación —ejemplificada por la fusión de Schoeller Allibert e IPL— amplía las huellas geográficas para que los proveedores puedan devolver los envases vacíos de manera económica.

Mandatos de Contenido Reciclado de la UE

El Reglamento sobre Envases y Residuos de Envases 2025/40 obliga a incluir un 30% de contenido reciclado en los envases de alimentos de PET para 2030 y aplica objetivos equivalentes a los embalajes de transporte, acelerando el desarrollo de bandejas de material único y cerrando la puerta a los laminados multicapa difíciles de reciclar. Las marcas multinacionales unifican sus especificaciones en un estándar global único para evitar el doble utillaje, generando efectos en cadena en América del Norte y Asia. Innovadores como DS Smith con su TailorTemp® a base de fibra demuestran cómo los estándares de reciclabilidad pueden coexistir con los requisitos de rendimiento en la logística de temperatura controlada.

La Robótica Guiada por Visión Necesita Bandejas Dimensionalmente Consistentes

Los algoritmos de visión artificial exigen bandas de tolerancia inferiores a 0,3 mm para garantizar una recogida y colocación precisas, lo que impulsa a los proveedores a adoptar utillaje de precisión, resinas antideformación y auditorías metrológicas. La gama SASI 4.0 ilustra los portadores de carga de próxima generación diseñados para líneas automatizadas de baja vibración y validados en plantas europeas de electrodomésticos. Los ensambladores de electrónica, que manipulan chips en miniatura, priorizan el blindaje contra descargas electrostáticas, creando un nicho lucrativo para las bandejas de polipropileno conductivo.

Análisis del Impacto de las Restricciones del Mercado de Embalaje de Relleno de Protección*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del polipropileno y la pulpa de papel | −0.7% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Obstáculos de eliminación para compuestos de múltiples materiales | −0.4% | Europa; en expansión global | Mediano plazo (2-4 años) |

| Restricciones de espacio en almacenes urbanos | −0.3% | Centros urbanos globales | Mediano plazo (2-4 años) |

| Envases primarios integrados en el producto que reducen el relleno secundario | −0.2% | Bienes de consumo y electrónica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Polipropileno y la Pulpa de Papel

Las perturbaciones energéticas y la escasez de Cartón Corrugado Usado elevaron los precios del cartón europeo en EUR 60/t en abril de 2025, con los transformadores trasladando costos que ponen a prueba la fidelidad de los clientes. Los diferenciales de precios entre la pulpa de madera dura y blanda se triplicaron respecto a las normas históricas, lo que provocó debates sobre sustitución y ralentizó intermitentemente los planes de conversión al relleno a base de fibra. La volatilidad equivalente en la resina de polipropileno, agravada por las interrupciones en las refinerías, complica la elaboración de presupuestos para los plásticos reutilizables y puede retrasar las inversiones en utillaje.

Obstáculos de Eliminación para Compuestos de Múltiples Materiales

Las películas multicapa representan el 17% de la producción flexible, pero las tasas de reciclaje siguen siendo marginales porque las trituradoras no pueden separar adhesivos, polímeros y capas de barrera. La falta de estándares globales de diseño para el reciclaje dificulta la ampliación de las líneas de clasificación compatibles, mientras que las investigaciones en curso sobre lavado verde fomentan el escepticismo de los consumidores. A medida que los reguladores endurecen las tarifas de responsabilidad ampliada del productor, las marcas dudan en especificar relleno híbrido, lo que frena una adopción más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Embalaje de Relleno de Protección

Por Material:

El Dominio del Plástico Enfrenta el Desafío de la FibraLas soluciones plásticas generaron el 35,38% del mercado de embalaje de relleno en 2025, sustentadas por cajas de plástico corrugado, espuma de polipropileno expandido y bandejas conductivas preferidas por los fabricantes de automóviles y los ensambladores de electrónica. El segmento continúa beneficiándose de los ciclos de uso repetido y la optimización de piezas por contenedor, pero el endurecimiento del suministro de polipropileno y el escrutinio sobre el fin de vida útil impulsan a los clientes a probar insertos de pulpa moldeada y fibra en panal. El relleno a base de fibra registra una CAGR del 8,36% hasta 2031, aprovechando la presión minorista por embalajes reciclables y los rápidos avances en pulpa termoformada que ahora alcanza tolerancias de +/-0,5 mm adecuadas para la electrónica de consumo.

La demanda de relleno metálico, de madera y textil sigue siendo de nicho. Los bastidores metálicos perduran donde las cargas de 1 tonelada y el uso de montacargas favorecen el acero; la madera pierde participación a medida que las normas contra la deforestación elevan los costos de cumplimiento; los envoltorios textiles ocupan los envíos de artículos de lujo donde la prevención de arañazos es prioritaria. A lo largo del período de previsión, los paquetes de aditivos para resinas y las fibras de celulosa de alta transparencia darán forma a la dinámica competitiva a medida que los propietarios de marcas sopesen protección, costo y sostenibilidad al seleccionar las opciones futuras del mercado de embalaje de relleno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Embalaje:

Las Soluciones Reutilizables Impulsan la Economía CircularLos contenedores retornables representaron el 57,93% del tamaño del mercado de embalaje de relleno en 2025, respaldados por circuitos automotrices que cubren distancias de ida y vuelta de 600-1.000 km entre plantas de componentes y ensamblaje final. Los sensores GPS y los paneles de control de IoT rastrean ahora la utilización de activos, reduciendo el tiempo de inactividad en un 18% y validando períodos de recuperación de la inversión de 30 meses. Los contenedores reutilizables fabricados con polietileno de alta densidad y polipropileno resisten aceites, solventes y variaciones de temperatura, un beneficio que asegura la adopción a largo plazo en líneas de estampado de metales y baterías para VE.

Los formatos de un solo uso mantienen su relevancia en las exportaciones de alimentos congelados y productos farmacéuticos que exigen empaques impecables y evidencia de manipulación. Los algoritmos de ajuste de tamaño y los adhesivos de base biológica reducen el uso de cartón corrugado en un 94%, alineando el relleno desechable con el endurecimiento de los gravámenes sobre vertederos. De cara al futuro, se espera que la industria del embalaje de relleno sea testigo de modelos híbridos donde flotas de cajas reutilizables en pool coexistan con almohadillas compostables para los segmentos de última milla, creando flujos de ingresos escalonados para los proveedores.

Por Tipo de Producto:

Las Soluciones Inflables Ganan ImpulsoLas bandejas e insertos generaron el 30,15% de los ingresos globales en 2025 porque los fabricantes de equipos originales favorecen el kitting organizado que alimenta las líneas de ensamblaje robótico sin clasificación manual. Sustentan la entrega sin defectos de placas electrónicas, turbocompresores y óptica de precisión. Las bolsas de aire inflables, que aceleran a una CAGR del 7,18%, prosperan en el comercio electrónico donde el volumen de huecos varía de un pedido a otro y las huellas de los almacenes son limitadas. Su bajo volumen desinflado permite una eficiencia de almacenamiento de 10:1 en comparación con los cacahuetes de espuma, mientras que la inflación in situ reduce drásticamente el flete entrante.

La espuma, el papel de relleno de huecos y los bastidores personalizados completan el panorama. La absorción de impactos de la espuma se adapta a instrumentos médicos de alto valor; las fibras de relleno de huecos amortiguan la ropa sin acumulación de electricidad estática; los bastidores sirven para piezas fundidas aeroespaciales demasiado pesadas para el cartón corrugado. Los palés, aunque maduros, aprovechan las etiquetas RFID para apoyar la logística de circuito cerrado. Las innovaciones como las plataformas equipadas con sensores que registran eventos de impacto están ganando terreno entre los exportadores de semiconductores preocupados por el riesgo de microfracturas.

Por Industria de Uso Final:

La Electrónica Supera el Crecimiento del Sector AutomotrizEl sector automotriz y de movilidad mantuvo la mayor participación de ingresos con un 20,35% en 2025, impulsado por geometrías complejas de piezas, el aumento de las exportaciones de baterías para VE y las regulaciones de seguridad que exigen embalajes ignífugos y seguros contra descargas electrostáticas. Sin embargo, la electrónica y los semiconductores es el sector de más rápido crecimiento con una CAGR del 7,88%, una trayectoria impulsada por la miniaturización de chips y el auge de los dispositivos portátiles de consumo. Las bandejas conformes con salas limpias y disipativas de electricidad estática protegen los delicados dados de la contaminación y las descargas eléctricas, convirtiendo este segmento vertical en un punto de inflexión para la futura expansión del mercado de embalaje de relleno.

Los compradores del sector aeroespacial y de defensa especifican cajas con clasificación ATA 300 y MIL-SPEC capaces de resistir 1.000 ciclos en plataformas de vibración, posicionando las soluciones robustecidas como un nicho duradero. Los fabricantes de dispositivos médicos dependen en gran medida de las espumas poliméricas que ofrecen esterilizabilidad por rayos gamma, adaptándose a la naturaleza de un solo uso del 90% de los kits de dispositivos médicos. Los sectores de alimentos y bebidas, maquinaria industrial y cumplimiento minorista completan el panorama, combinando cada uno requisitos de higiene, estabilidad de carga y experiencia de marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

Las Ventas Directas Mantienen la VentajaLos contratos directos representaron el 64,65% del gasto global en 2025, reflejando la complejidad de ingeniería y el utillaje personalizado asociados con muchos proyectos automotrices, aeroespaciales y médicos. La combinación de International Paper y DS Smith amplifica este modelo, combinando la venta consultiva técnica con una mayor presencia en América del Norte y la región EMEA. Los proveedores aprovechan equipos de cuentas dedicados y centros de diseño internos para integrar el relleno en las primeras etapas de los ciclos de desarrollo de productos, aumentando la fidelización y la captura de márgenes.

Los canales indirectos crecen a una CAGR del 5,68% a medida que las unidades de mantenimiento de existencias estandarizadas, las cajas plegables, los sobres con burbujas y las pestañas inflables se escalan a través de distribuidores y catálogos de comercio electrónico. La adquisición de Orora Packaging Solutions por parte de Veritiv por USD 1,19 mil millones revela cómo los distribuidores buscan masa crítica para asegurar descuentos de proveedores y oportunidades de marca propia. A largo plazo, los mercados digitales podrían convertir en productos básicos las formas simples de relleno, mientras que los programas reutilizables intrincados permanecerán vinculados a las ventas directas.

Análisis Geográfico

Mercado de Embalaje de Relleno de Protección en APAC

Asia-Pacífico generó el 38,10% de los ingresos del mercado de embalaje de relleno de protección en 2025 y se expande a una CAGR del 7,98%, impulsado por las exportaciones de baterías para vehículos eléctricos de China y la creciente base de manufactura por contrato de electrónica de India. Los fabricantes de automóviles de primer nivel chinos especifican en sentido inverso contenedores reutilizables de polipropileno para las líneas de suministro de gigafábricas, mientras que los ensambladores de teléfonos inteligentes indios demandan bandejas con clasificación ESD para proteger los microprocesadores durante las húmedas condiciones del monzón. Los incentivos gubernamentales para los programas de fabricación en India amplían el horizonte para los convertidores locales que invierten en capacidad de termoformado de precisión. Al mismo tiempo, los clústeres electrónicos del Sudeste Asiático en Vietnam y Tailandia externalizan el diseño de embalaje de relleno de protección a centros regionales, intensificando los flujos transfronterizos tanto de nuevas cajas como de papel de relleno de vacíos recuperado.

Mercado de Embalaje de Relleno de Protección en América del Norte

América del Norte representa un ámbito maduro aunque tecnológicamente progresista, donde la robótica, el microfulfillment y la optimización del comercio electrónico establecen estándares adoptados a nivel mundial. La ley de llenado de Nueva Jersey y la ola de etiquetado de reciclabilidad en acera orientan las adquisiciones hacia envases conformes con el peso dimensional y con alto contenido de material reciclado. Los fabricantes optimizan los corredores de logística inversa, vinculando las rotaciones de grupos reutilizables a los nodos de logística de terceros. La volatilidad del precio de las resinas ha llevado, no obstante, a los equipos de embalaje a mantener diseños de contingencia en pulpa moldeada, una cobertura que frena los compromisos plurianuales en utillaje plástico. El crecimiento futuro se apoya en la inversión en automatización, a medida que los centros de distribución de Estados Unidos afrontan una escasez sostenida de mano de obra.

Mercado de Embalaje de Relleno de Protección en Europa

Europa equilibra estrictas regulaciones de sostenibilidad con necesidades de fabricación avanzada. El PPWR sienta las bases para transformaciones de materiales mono-componente que repercuten en toda la industria del embalaje de relleno de protección. Los centros automotrices alemanes despliegan grandes contenedores plegables en pool equipados con telemática, proporcionando visibilidad desde el estampado de nivel 2 hasta el ensamblaje final. Los exportadores aeroespaciales franceses integran sensores indicadores de impacto en palés sin madera para satisfacer estrictas cláusulas de seguros. La inflación del coste energético complica la economía del embalaje de relleno de protección a base de fibra, pero el aumento de la capacidad de energías renovables podría moderar las presiones sobre los precios hacia 2027 si las previsiones se cumplen.

Mercado de Embalaje de Relleno de Protección en Oriente Medio y África y América del Sur

Oriente Medio y África, aunque representan menos del 5% de los ingresos globales, ilustran perspectivas crecientes vinculadas a los corredores de cadena de frío farmacéutica que conectan los estados del Consejo de Cooperación del Golfo con los programas de vacunas africanos. Los sobres de fibra con control de temperatura introducidos en 2024 posicionan a los proveedores para capturar valor a medida que los ecosistemas biotecnológicos regionales maduran. La oportunidad de América del Sur gira en torno a las exportaciones de equipos de tecnología agrícola y el repunte automotriz brasileño, aunque la volatilidad cambiaria debilita periódicamente las transiciones reutilizables de alta intensidad de capital.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada, con transformadores regionales y especialistas en materiales compitiendo junto a conglomerados de embalaje diversificados. La consolidación se aceleró en 2024-2025 cuando International Paper absorbió DS Smith, elevando las ventas combinadas a USD 5,9 mil millones en el primer trimestre de 2025 y profundizando la integración en soluciones corrugadas, de fibra moldeada y de protección. La unión de Schoeller Allibert con IPL formó un actor con ingresos de USD 1,4 mil millones especializado en contenedores reutilizables moldeados por inyección, otorgando a los fabricantes de equipos originales del sector automotriz un activo de pool global integral.

La diferenciación tecnológica se intensifica. La patente de acolchado celular plegado en abanico de Sealed Air sustenta un relleno más ligero y de dispensación más rápida, adecuado para líneas de cumplimiento de alta velocidad. El trabajo de Meta en películas delgadas de polietileno de ultra alto peso molecular apunta a revestimientos conductivos de próxima generación para electrónica que podrían perturbar el uso actual de espuma de polipropileno expandido. Los modelos verticalmente integrados de resina a reciclaje proliferan a medida que los transformadores cubren los riesgos de materias primas y demuestran credibilidad de circuito cerrado a los propietarios de marcas.

El posicionamiento en sostenibilidad guía cada vez más los resultados de las solicitudes de propuesta. Las empresas capaces de validar 36 horas de control de temperatura en paquetes totalmente de fibra, como el TailorTemp® de DS Smith, ganan licitaciones farmacéuticas incluso cuando el costo unitario es un 12-15% más alto que las cajas de poliestireno expandido. Mientras tanto, las subidas de precios —el aumento de EUR 60/t de Sonoco— señalan tácticas persistentes de defensa de márgenes a medida que los gastos energéticos se mantienen elevados. Los nichos de espacio en blanco incluyen palés inteligentes que registran perfiles de impacto, espumas de baja huella de carbono seguras contra descargas electrostáticas y grupos de contenedores independientes del depósito que se adaptan a distintas industrias.

En resumen, los proveedores que amplían sus carteras de materiales, incorporan diseños listos para la automatización y aseguran materias primas mediante asociaciones de reciclaje están mejor posicionados para capturar la demanda incremental del mercado de embalaje de relleno hasta 2030.

Líderes de la Industria del Embalaje de Relleno

DS Smith

Dunnage Engineering Limited

Orbis Corporation

UFP Industries Inc.

Amatech Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Embalaje de Relleno de Protección Incluidas en este Informe

- DS Smith ( International Paper)

- Orbis (Menasha Corp.)

- Schoeller Allibert

- UFP Industries

- Sonoco Products

- Sealed Air

- Pregis LLC

- Smurfit Westrock

- Nefab Group

- Rehrig Pacific

- Dunnage Engineering Ltd.

- Amatech Inc.

- RPP Containers

- Flexpak LLC

- Cascades Inc.

- Mondi plc

- Inteplast Group

- Placon Corp.

- Engineered Plastic Products

- MJSolpac Ltd.

Desarrollo Reciente de la Industria en el Mercado de Embalaje de Relleno de Protección

- Mayo de 2025: International Paper reportó ventas netas del primer trimestre de 2025 de USD 5,9 mil millones, reflejando la integración de DS Smith y las ganancias de precios.

- Abril de 2025: UFP Industries inauguró su tercera instalación de embalaje corrugado para satisfacer la creciente demanda de soluciones de relleno sostenibles.

- Marzo de 2025: Sonoco anunció un aumento de precios de EUR 60/t para el cartón y el cartoncillo europeos, citando la escasez de Cartón Corrugado Usado y los costos energéticos.

- Febrero de 2025: Sealed Air se reorganizó en los segmentos de Alimentos y Protección y previó ventas netas de 2025 de USD 5,1-5,5 mil millones.

Alcance del Informe Global del Mercado de Embalaje de Relleno

El embalaje de relleno se refiere a los materiales o estructuras utilizados para proteger los bienes durante el transporte o el almacenamiento. El propósito principal del relleno es prevenir daños, proporcionar amortiguación y asegurar los productos en su lugar, garantizando que permanezcan estables y seguros durante la manipulación, el envío y el almacenamiento. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El mercado de embalaje de relleno está segmentado por material (Plástico Corrugado, Plástico Moldeado, Acero, Aluminio, Papel Corrugado, Madera y Otros Materiales), por industria de uso final (Automotriz, Aeroespacial, Electrónica, Salud, Alimentos y Bebidas y Otras Industrias de Uso Final) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Plástico | Plástico Corrugado |

| Plástico Moldeado | |

| Espuma de Polipropileno Expandido | |

| Otros Plásticos | |

| Papel y Materiales a Base de Fibra | Papel/Cartón Corrugado |

| Papel Kraft | |

| Pulpa Moldeada | |

| Otros Materiales a Base de Papel y Fibra | |

| Metales | Acero |

| Aluminio | |

| Madera y Compuesto | |

| Tela y Textil |

| Relleno Retornable / Reutilizable |

| Relleno Desechable / de Un Solo Uso |

| Bandejas e Insertos |

| Materiales de Relleno de Huecos |

| Bolsas de Aire Inflables |

| Palés y Separadores |

| Bastidores y Divisores Personalizados |

| Otro Tipo de Producto |

| Automotriz y Movilidad |

| Aeroespacial y Defensa |

| Electrónica y Semiconductores |

| Salud y Dispositivos Médicos |

| Alimentos y Bebidas |

| Maquinaria Industrial y Equipos Pesados |

| Cumplimiento Minorista y de Comercio Electrónico |

| Otra Industria de Uso Final |

| Ventas Directas |

| Ventas Indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Plástico | Plástico Corrugado | |

| Plástico Moldeado | |||

| Espuma de Polipropileno Expandido | |||

| Otros Plásticos | |||

| Papel y Materiales a Base de Fibra | Papel/Cartón Corrugado | ||

| Papel Kraft | |||

| Pulpa Moldeada | |||

| Otros Materiales a Base de Papel y Fibra | |||

| Metales | Acero | ||

| Aluminio | |||

| Madera y Compuesto | |||

| Tela y Textil | |||

| Por Formato de Embalaje | Relleno Retornable / Reutilizable | ||

| Relleno Desechable / de Un Solo Uso | |||

| Por Tipo de Producto | Bandejas e Insertos | ||

| Materiales de Relleno de Huecos | |||

| Bolsas de Aire Inflables | |||

| Palés y Separadores | |||

| Bastidores y Divisores Personalizados | |||

| Otro Tipo de Producto | |||

| Por Industria de Uso Final | Automotriz y Movilidad | ||

| Aeroespacial y Defensa | |||

| Electrónica y Semiconductores | |||

| Salud y Dispositivos Médicos | |||

| Alimentos y Bebidas | |||

| Maquinaria Industrial y Equipos Pesados | |||

| Cumplimiento Minorista y de Comercio Electrónico | |||

| Otra Industria de Uso Final | |||

| Por Canal de Distribución | Ventas Directas | ||

| Ventas Indirectas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje de relleno?

El mercado está valorado en USD 4,52 mil millones en 2026 y se prevé que alcance USD 5,69 mil millones en 2031.

¿Qué región lidera el crecimiento del mercado de embalaje de relleno?

Asia-Pacífico tiene una participación del 38,10% y avanza a una CAGR del 7,98% hasta 2031, impulsado por la expansión manufacturera de China e India.

¿Por qué las soluciones de relleno reutilizables están ganando terreno?

Los formatos reutilizables reducen el costo total por viaje, cumplen con los mandatos de economía circular y actualmente representan el 57,93% del tamaño del mercado de embalaje de relleno.

¿Qué sector de uso final crece más rápido en la demanda de relleno?

La electrónica y los semiconductores se expanden a una CAGR del 7,88% porque los componentes miniaturizados necesitan embalajes de precisión seguros contra descargas electrostáticas.

¿Cómo afectan las normas de contenido reciclado de la UE al embalaje de relleno?

El Reglamento sobre Envases y Residuos de Envases exige que el embalaje de transporte sea reciclable e incluya contenido reciclado específico, impulsando una rápida innovación en diseños de material único.

¿Cuáles son las principales restricciones al crecimiento del mercado de embalaje de relleno?

La volatilidad de los precios de las materias primas y las limitadas vías de reciclaje para los compuestos de múltiples materiales son actualmente los principales vientos en contra del crecimiento.

Última actualización de la página el: