Tamaño y Participación del Mercado de Envases para Alimentos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 217.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 263.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Alimentos por Mordor Intelligence

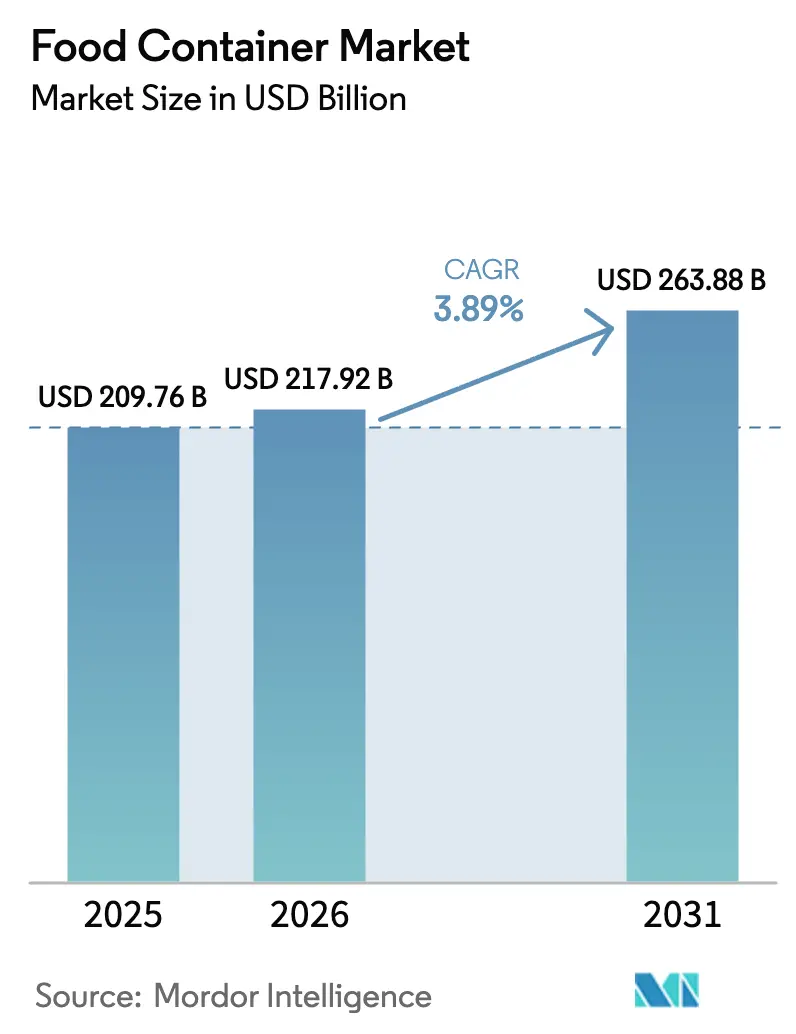

El tamaño del mercado de envases para alimentos en 2026 se estima en USD 217,92 mil millones, creciendo desde el valor de 2025 de USD 209,76 mil millones con proyecciones para 2031 que muestran USD 263,88 mil millones, creciendo a una CAGR del 3,89% durante 2026-2031. El crecimiento está respaldado por cambios en el estilo de vida urbano que incrementan la demanda de alimentos envasados y de conveniencia, la proliferación del comercio electrónico de comestibles y los servicios de kits de comida que requieren formatos más protectores pero ligeros, y las inversiones constantes en ingeniería de materiales que hacen que la reciclabilidad y la trazabilidad sean técnica y económicamente viables. Los grandes convertidores defienden sus márgenes mediante la integración vertical, los contratos a largo plazo de resinas y metales, y las presencias globales que equilibran las fluctuaciones de la demanda regional, mientras que las empresas medianas se diferencian mediante tecnologías de barrera de nicho, integración de etiquetas inteligentes y alternativas a base de papel. Asia-Pacífico sigue siendo la región de expansión más rápida, pero los marcos regulatorios de la Unión Europea y América del Norte establecen ahora las reglas de diseño de facto para el contenido reciclado, las estructuras monomateriales y los umbrales de migración química. Mientras tanto, el impulso de la economía circular está acelerando la sustitución de los plásticos de un solo uso heredados hacia el cartón, el metal y los formatos híbridos, lo que lleva a los actores establecidos a invertir en capacidad de biopolímeros y redes de abastecimiento de resina posconsumo (PCR).

Conclusiones Clave del Informe

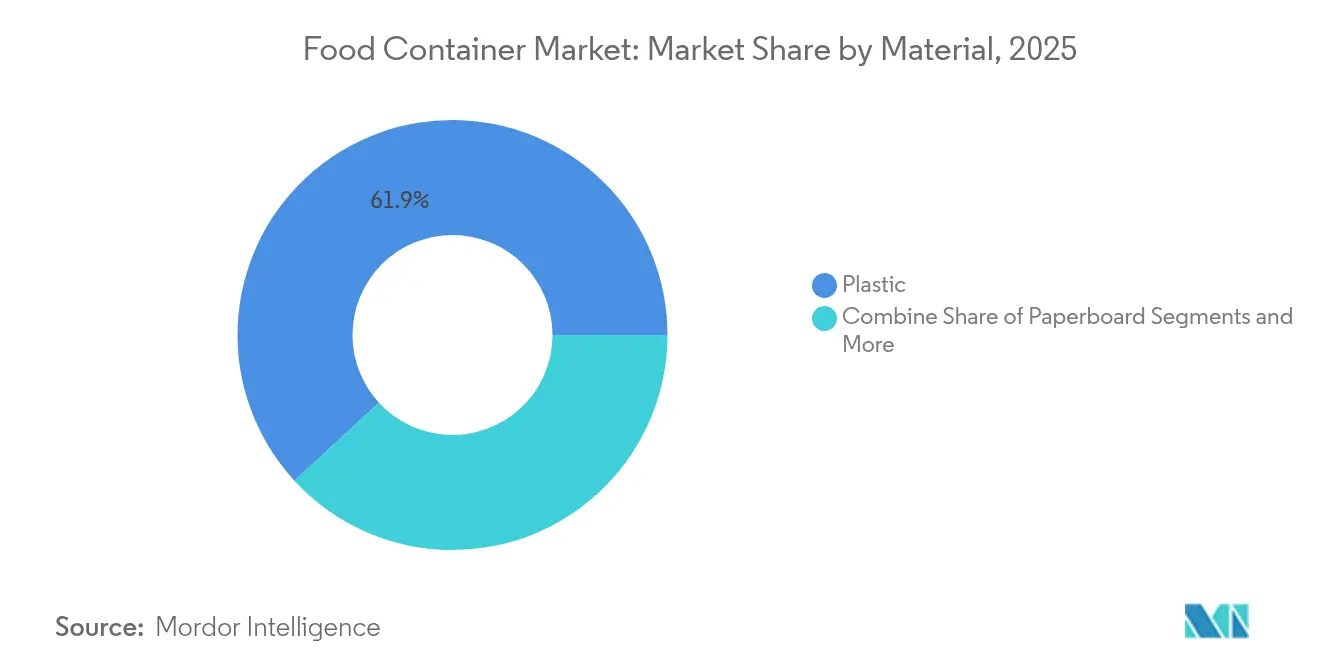

- Por material, el plástico retuvo el 61,85% de la participación del mercado de envases para alimentos en 2025, mientras que el cartón está en camino de crecer a una CAGR del 7,05% hasta 2031.

- Por tipo de producto, el envasado flexible lideró con una participación de ingresos del 53,75% en 2025, y se proyecta que se expanda a una CAGR del 5,10% hasta 2031.

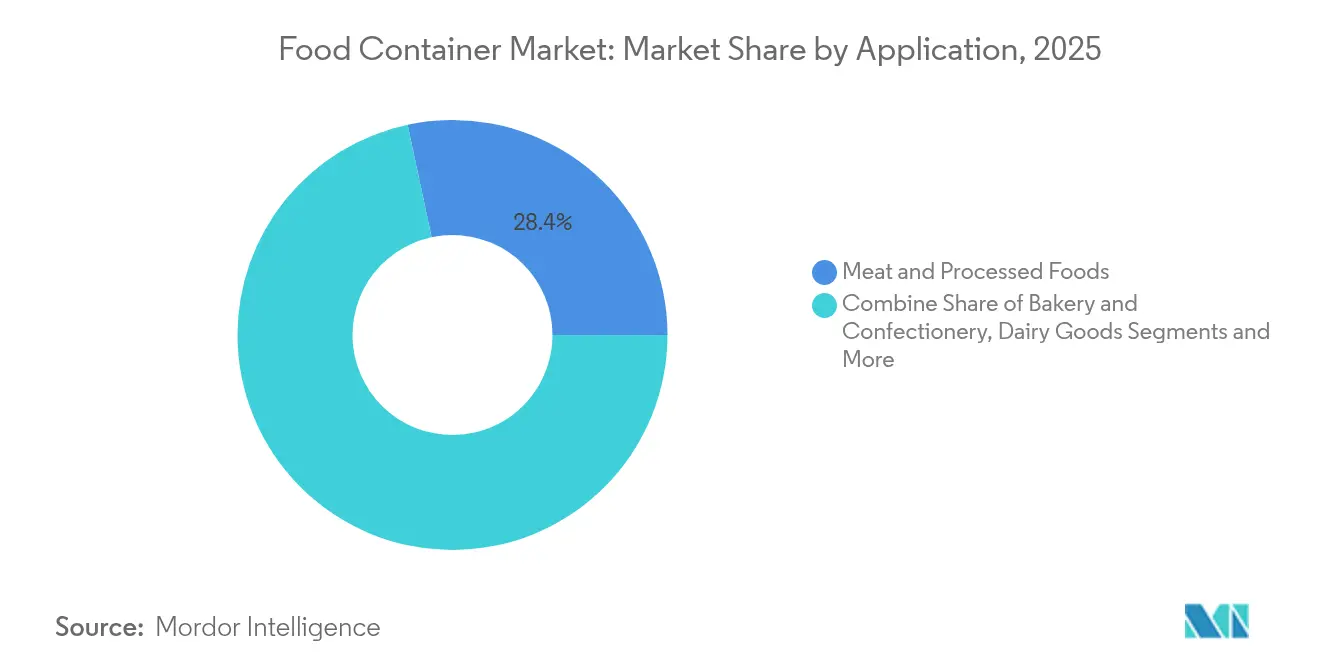

- Por aplicación, las carnes y alimentos procesados representaron una participación del 28,35% del tamaño del mercado de envases para alimentos en 2025; las comidas listas avanzan a una CAGR del 7,72% hasta 2031.

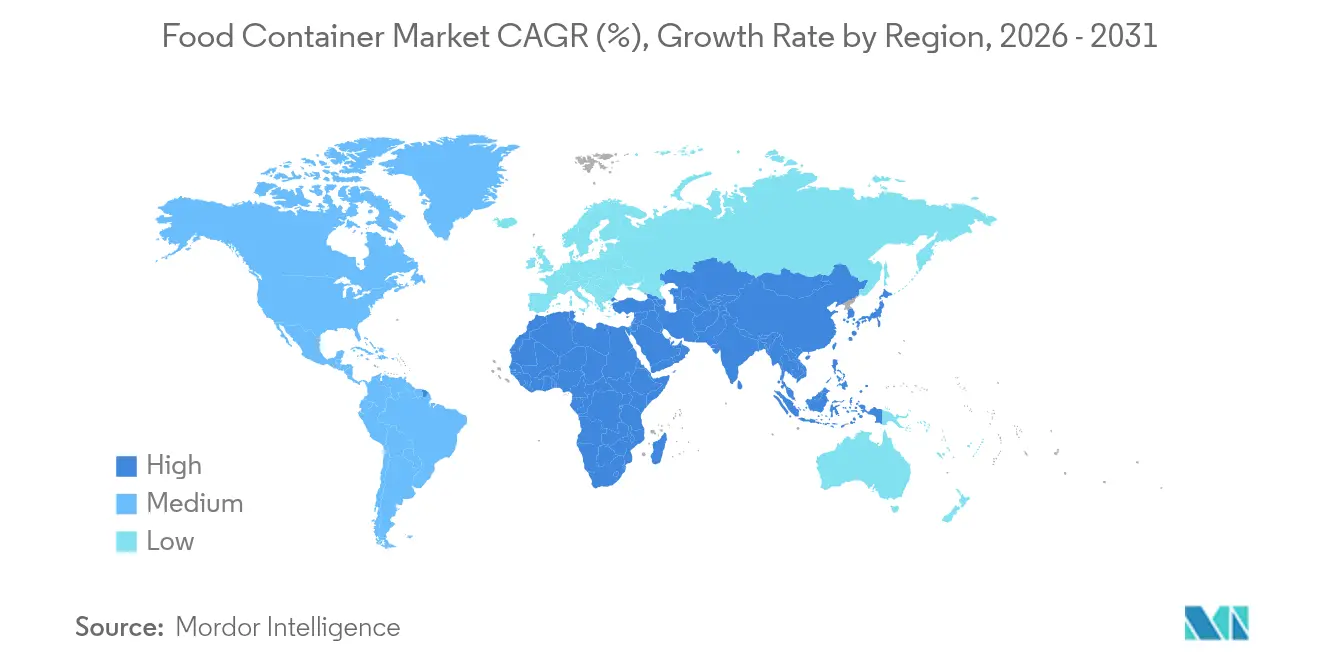

- Por geografía, Asia-Pacífico concentró el 38,62% del tamaño del mercado de envases para alimentos en 2025 y se prevé que registre una CAGR del 7,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de alimentos envasados y de conveniencia en economías emergentes | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Impulso regulatorio y demanda de los consumidores de materiales reciclables | +0.8% | Global, con la UE y América del Norte a la cabeza | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico de comestibles y los canales de kits de comida | +0.7% | Global, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Tarifas de responsabilidad ampliada del productor que impulsan el diseño ligero | +0.5% | Núcleo de la UE, en expansión hacia América del Norte y APAC | Mediano plazo (2-4 años) |

| Etiquetas inteligentes integradas de detección de frescura que permiten precios premium | +0.3% | Segmentos premium de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Alimentos Envasados y de Conveniencia en Economías Emergentes

La rápida urbanización fomenta un giro estructural hacia los productos procesados y listos para consumir, elevando los volúmenes de referencia del mercado de envases para alimentos en China, India, Indonesia y Vietnam. Las normas de trazabilidad de China de 2024 obligan a un etiquetado más sofisticado, lo que a su vez impulsa la demanda de películas multicapa y envases interactivos con códigos QR que conectan a los compradores con datos de procedencia. Los hogares de ingresos medios de India se inclinan por envases de porciones controladas con mayor vida útil, aunque las prácticas culinarias culturalmente arraigadas siguen favoreciendo los formatos resellables frente a los sobres individuales. Los proveedores se benefician de una visibilidad de volumen a varios años, pero deben localizar los sistemas de impresión, logística y recolección posconsumo para alinearse con los esquemas de segregación de residuos a nivel de ciudad. El impulso del crecimiento se extiende a América Latina, donde se desarrollan tendencias demográficas similares, aunque moderadas por una mayor inflación y fluctuaciones cambiarias.

Impulso Regulatorio y Demanda de los Consumidores de Materiales Reciclables

El Reglamento de Envases y Residuos de Envases de la Unión Europea, vigente desde 2024, establece umbrales mínimos de contenido reciclado y estructuras de tarifas de responsabilidad ampliada del productor armonizadas, reescribiendo efectivamente la economía de la elección de materiales.[1]Comisión Europea, "Envases y Residuos de Envases," environment.ec.europa.euLas marcas que superan el nivel base obtienen ventajas de acceso al mercado y capital reputacional, mientras que los rezagados asumen mayores costos de cumplimiento. Las iniciativas paralelas en los Estados Unidos y Canadá endurecen los límites sobre las sustancias PFAS y otros migrantes químicos, obligando a los convertidores a acelerar la migración de materiales hacia soluciones de PET monomaterial y papel revestido que equilibren el rendimiento de barrera con la reciclabilidad. Las encuestas indican que la mayoría de los compradores de la Generación Z ahora clasifican la sostenibilidad del envase entre sus tres principales criterios de compra, consolidando el cambio de impulsor de nicho a impulsor principal del mercado de envases para alimentos.

Expansión del Comercio Electrónico de Comestibles y los Canales de Kits de Comida

El comercio de comestibles directo al consumidor creció a dos dígitos en 2024 y está reformando las especificaciones de rendimiento del envase: la durabilidad en tránsito, los sellos a prueba de fugas y el impacto visual al llegar ahora tienen el mismo peso que el costo de producción. El sector de kits de comida de los Estados Unidos duplicó el gasto en envases entre 2022 y 2024, favoreciendo las bolsas ligeras con compartimentos integrados para paquetes de hielo e instrucciones de cocción vinculadas a códigos QR. Estos diseños reducen el peso del paquete, minimizan el deterioro y permiten la captura de datos de la que dependen los algoritmos de suscripción. Los formatos flexibles registran ganancias de participación desproporcionadas, pero las bandejas rígidas con espumas de aislamiento avanzadas también se benefician, especialmente para las líneas de mariscos premium y comidas listas. El canal también acelera la adopción de indicadores inteligentes de tiempo-temperatura, elevando a los proveedores de películas de barrera que pueden laminar sensores electrónicos a escala.

Tarifas de Responsabilidad Ampliada del Productor que Impulsan el Diseño Ligero

El calendario revisado de responsabilidad ampliada del productor de Alemania vincula las tarifas de licencia al peso unitario y la reciclabilidad del material, convirtiendo cada gramo ahorrado en una palanca directa de beneficio. Los propietarios de marcas globales replican esta lógica contable en sus carteras, lo que lleva a los equipos de ingeniería a adelgazar las tapas, eliminar las capas de unión de EVOH y adoptar bolsas monomateriales donde la resistencia del sello lo permite. El aligeramiento compensa la volatilidad de costos upstream causada por las fluctuaciones de las primas de resinas y aluminio, pero en última instancia reduce el gasto en tarifas. Los proveedores con servicios de diseño internos capturan una mayor parte de la cartera al ofrecer herramientas de simulación por elementos finitos y evaluación del ciclo de vida que convierten los datos de responsabilidad ampliada del productor en un retorno de la inversión medible para los clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas para plásticos y metales | -0.9% | Global, con los mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Prohibiciones de plásticos de un solo uso en las principales economías | -0.6% | UE, América del Norte, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Responsabilidades por PFAS y migración química que elevan los costos de cumplimiento | -0.4% | Núcleo de América del Norte y la UE, en expansión global | Largo plazo (≥ 4 años) |

| Escasez de resina PCR apta para alimentos debido a brechas en la recolección | -0.3% | Global, con los mercados desarrollados más restringidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas para Plásticos y Metales

Los precios al contado del aluminio en la Bolsa de Metales de Londres oscilaron dentro de una banda del 26% en 2024, presionando a los fabricantes de latas cuyos costos de insumos de materia prima pueden superar el 60% del valor del envase terminado. [2]Bolsa de Metales de Londres, "LME Aluminio," lme.com De manera similar, los contratos de resinas de polietileno y polipropileno siguen al crudo Brent con un rezago de 3 meses, confundiendo la precisión de las previsiones para los convertidores que operan en ciclos de precios trimestrales para los clientes. El mercado de envases para alimentos recompensa, por tanto, a las empresas verticalmente integradas o a aquellas con mesas de cobertura capaces de fijar primas a futuro. Los actores regionales más pequeños, por el contrario, luchan contra la erosión de márgenes y ocasionalmente ceden participación a importadores de marca propia cuando la depreciación de la moneda amplifica los picos de resinas.

Prohibiciones de Plásticos de Un Solo Uso en las Principales Economías

La Administración de Alimentos y Medicamentos de los Estados Unidos amplió el escrutinio de las sustancias PFAS en 2025, prohibiendo ciertos revestimientos utilizados anteriormente en bolsas de palomitas de maíz para microondas y envases tipo almeja para hamburguesas.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Sustancias en Contacto con Alimentos," fda.govEn paralelo, las directivas de la UE prohíben los cubiertos, platos y envases para alimentos de poliestireno expandido de un solo uso, obligando a los propietarios de marcas a renovar las unidades de mantenimiento de existencias a gran velocidad. A menudo surgen cadenas de suministro duales porque los plazos regulatorios difieren entre jurisdicciones, lo que socava las economías de escala y complica la planificación de materias primas. Las empresas que invirtieron de forma preventiva en sistemas a base de papel o reutilizables ganan presencia en los estantes, pero los costos de adaptación pesan mucho sobre los rezagados, reduciendo el flujo de caja a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Plástico Enfrenta Competidores Sostenibles

El plástico retuvo la mayor porción del mercado de envases para alimentos en 2025, con el 61,85% del volumen gracias a su bajo costo, formabilidad y cadenas de suministro globales bien establecidas. Dentro de ello, el tamaño del mercado de envases para alimentos para botellas de PET rígido y cubetas de HDPE se mantuvo estable, mientras que las películas flexibles multicapa capturaron ganancias incrementales en envases de aperitivos y panadería. Sin embargo, la presión regulatoria y las preferencias ecológicas de los consumidores están cambiando el impulso: el cartón, impulsado por los avances en revestimientos de barrera, registra una CAGR del 7,05% hasta 2031, convirtiéndolo en el de mayor crecimiento entre los principales sustratos. En particular, el lanzamiento comercial de Braskem de polipropileno bio-circular derivado de aceite de cocina usado señala que los bioplásticos ahora pueden alcanzar la paridad de rendimiento al tiempo que reducen las emisiones del ciclo de vida, un cambio significativo que las marcas más grandes están pilotando a escala comercial.

Las implicaciones de segundo orden incluyen una carrera por la resina PCR apta para alimentos, cuyas deficiencias en la recolección inflan las primas y dificultan la adopción a gran volumen en los mercados emergentes. El envasado metálico, aprovechando su reciclabilidad infinita, experimenta un modesto resurgimiento en latas premium de café listo para beber y fórmula infantil, mientras que el vidrio cede participación a cambio de retención de valor en salsas gourmet y bebidas funcionales. Las estructuras híbridas —vasos de papel con revestimientos acuosos o fondos de latas de aluminio en envases compuestos— aparecen cada vez más en el mercado de envases para alimentos a medida que los convertidores equilibran rendimiento, reciclabilidad y costo unitario. En general, la jerarquía de materiales es fluida, pero los claros ganadores combinan atributos circulares con compatibilidad de procesamiento directo y aceptación regulatoria global.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Soluciones Flexibles Lideran la Innovación

Los formatos flexibles capturaron el 53,75% de los ingresos de 2025 debido a su baja relación peso-producto, los formatos de bolsa compatibles con el comercio electrónico y la estética de impresión en huecograbado. Dentro de este subconjunto, las bolsas monomateriales de PE y PP superaron a los laminados tradicionales de PET/PE a medida que las marcas buscan certificaciones aptas para el reciclaje que desbloquean tarifas de responsabilidad ampliada del productor más bajas. La CAGR del 5,10% del segmento hasta 2031 está vinculada a formatos de envase ágiles que combinan conveniencia con objetivos de reducción en origen. Las bolsas de pie para frutos secos, alimentos para mascotas y sopas líquidas ahora incorporan boquillas y marcado por láser, ampliando los casos de uso y reforzando el liderazgo flexible en el mercado de envases para alimentos.

Las ofertas rígidas, aunque más lentas, evolucionan mediante el aligeramiento y la premiumización. Los tarros de vidrio mantienen el patrimonio de marca para salsas y untables, mientras que las bandejas de aluminio ganan penetración en los kits de comida listos para hornear que aprovechan las propiedades de calentamiento rápido. Los cuencos de pulpa moldeada, impulsados por los restaurantes de servicio rápido que navegan las prohibiciones de plásticos de un solo uso, reclaman participación en ensaladas y cuencos de cereales, aunque desafiados por las normas de química de resistencia a las grasas. Para mantener su relevancia, los fabricantes de envases rígidos están incorporando tapas con códigos QR y películas de frescura despegables, ofertas que se alinean con la tendencia de envases inteligentes que recorre el mercado de envases para alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Comidas Listas Impulsan la Aceleración del Crecimiento

Las carnes y los alimentos procesados siguieron siendo el ancla de la demanda en 2025, representando el 28,35% del volumen, arraigados en estrictos protocolos de cadena de frío y seguridad alimentaria que recompensan los laminados de alta barrera y las latas metálicas. Sin embargo, el foco del crecimiento recae en las comidas listas y los formatos para llevar, que avanzan a una CAGR del 7,72% hasta 2031 sobre la base del aumento de los hogares con doble ingreso, la entrega de alimentos a través de aplicaciones y el apetito de los consumidores por las cocinas globales. Las bandejas aptas para microondas con películas de control de ventilación, cuencos autocalentables y bolsas multicompartimento adaptadas para dietas cetogénicas o a base de plantas ilustran cómo las necesidades de aplicación dictan la innovación en envases.

En lácteos, los vasos de PET multicapa con aditivos filtrantes de luz extienden la vida útil del yogur probiótico, mientras que los cartones asépticos penetran más profundamente en la distribución a temperatura ambiente para reducir el consumo de energía. El envasado de productos frescos experimenta con membranas transpirables y absorbentes de etileno en el envase para limitar el deterioro, un enfoque que apoya los compromisos de desperdicio cero de alimentos de los minoristas. Los artículos de panadería, confitería y molinería de granos se centran en la regulación de la humedad y la visibilidad contra manipulaciones, lo que subraya que cada ciclo de aplicación genera sus propias microtendencias —y colectivamente difunden la innovación en el mercado de envases para alimentos en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 38,62% de los ingresos globales en 2025 y se prevé que se expanda a una CAGR del 7,61%, extendiendo su liderazgo a medida que la migración urbana, el aumento de la participación femenina en la fuerza laboral y la adopción del comercio móvil impulsan el nuevo consumo de alimentos de conveniencia. El mandato del código de trazabilidad de China de 2024 posicionó las bolsas inteligentes multicapa como el estándar para la carne y las aves refrigeradas, impulsando a los convertidores locales a escalar la impresión digital y la serialización de datos variables. La fragmentación del tamaño de los hogares en India favorece las unidades de envase pequeñas, y las campañas de seguridad alimentaria respaldadas por el gobierno impulsan la adopción de tapas a prueba de manipulaciones, beneficiando a los molinos regionales de plástico y cartón ubicados cerca de las megaciudades.

América del Norte mantiene una participación sólida con una cadena de frío madura y consumidores dispuestos a pagar primas de sostenibilidad. El mayor escrutinio de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre las sustancias PFAS remodela las carteras de revestimientos, otorgando ventaja a los convertidores que ya invirtieron en barreras libres de flúor. Los volúmenes de comercio electrónico de comestibles, consolidados por el comportamiento de la era pandémica, se mantienen estables; como resultado, los proveedores de bolsas y forros aislantes escalan nueva capacidad en el Medio Oeste y México para cumplir con los acuerdos de nivel de servicio de entrega en dos días. Canadá refleja las tendencias de los Estados Unidos pero añade esquemas de fijación de precios del carbono que favorecen los formatos ligeros, mientras que la demanda de México impulsa a los proveedores de corrugado y flexible que se alinean con las florecientes cadenas de descuento.

Europa es el crisol de la regulación de la economía circular. El Reglamento de Envases y Residuos de Envases de 2024 codifica los objetivos de contenido reciclado y las tarifas de responsabilidad ampliada del productor moduladas, acelerando el diseño para el reciclaje y el abastecimiento de PCR. Alemania refinó la granularidad de las tarifas, cobrando aranceles más altos en los envases multimateriales, lo que impulsó una rápida sustitución por películas de PET monomaterial. El Reino Unido sigue las normas de la UE pero está pilotando un sistema de depósito-devolución digital para rastrear las unidades de envase, ofreciendo información de datos que probablemente se difundirá globalmente. Los mercados del sur de Europa enfatizan la autenticidad y los indicadores premium, impulsando la demanda de vidrio y metal decorado en aceite de oliva, vino y conservas especiales. Colectivamente, estos factores regulatorios y culturales influyen en las decisiones de diseño de envases en todo el mundo, ya que las multinacionales se estandarizan al denominador común más exigente.

Panorama Competitivo

El mercado de envases para alimentos está fragmentado. La fusión pendiente de Amcor con Berry Global elevaría la escala de extrusión, moldeo y laminación de películas de la entidad combinada, prometiendo sinergias en la adquisición de resinas y la logística de cadena de frío. Crown Holdings capitaliza los picos de demanda de latas metálicas añadiendo dos líneas de alta velocidad en el Medio Oeste de los Estados Unidos, aprovechando los contratos de suministro de aluminio a largo plazo para amortiguar las fluctuaciones de precios. O-I Glass superó las expectativas de ganancias en el primer trimestre de 2025, atribuyendo las ganancias a su hoja de ruta de reducción de costos "Fit to Win" que redujo el tiempo de inactividad de los hornos y mejoró los rendimientos de calcín.

Los temas estratégicos se centran en las inversiones en sostenibilidad y las capacidades de envases inteligentes. El molino de cartón reciclado de EUR 200 millones de Mondi Group en Italia añadirá 420 kilotoneladas de capacidad para 2027, reforzando el suministro de cartón para los convertidores europeos. La bolsa de resina 100% de base biológica de Accredo Packaging, presentada en Pack Expo 2024, muestra cómo los pequeños innovadores capturan la atención al alinearse con las narrativas de marca de carbono neutro. Mientras tanto, Reynolds Consumer Products reveló ganancias récord en 2024 a pesar de las fluctuaciones de resinas, atribuyendo el mérito a las mejoras en la combinación de precios y las estrategias de cobertura operativa. Las solicitudes de patentes en mezclas de biopolímeros y etiquetas de electrónica impresa aumentaron un 18% interanual, señalando una carrera armamentista por la propiedad intelectual que puede asegurar márgenes en un ámbito que de otro modo estaría centrado en el volumen.

La consolidación sigue siendo activa pero selectiva: las adquisiciones favorecen a las empresas con químicas de barrera diferenciadas, contratos de abastecimiento de PCR o formatos de envase habilitados por datos. El interés del capital privado persiste, aunque las valoraciones ahora dependen de métricas ESG demostrables que se alinean con los convenios de préstamos vinculados a la sostenibilidad de los prestamistas. A medida que la latencia regulatoria se reduce entre la UE, los Estados Unidos y los principales mercados de APAC, la complejidad de la cadena de suministro aumenta, favoreciendo a las empresas con equipos de cumplimiento global y nodos de producción multirregionales capaces de cambios de unidades de mantenimiento de existencias justo a tiempo. En los próximos cinco años, la frontera competitiva probablemente se centrará en quién puede operacionalizar los flujos de materiales de circuito cerrado y monetizar los flujos de datos integrados en los envases a escala.

Líderes de la Industria de Envases para Alimentos

Sonoco Products Company

Amcor PLC

Huhtamaki Oyj

Crown Holdings Inc.

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: O-I Glass reportó ganancias ajustadas del primer trimestre de 2025 de USD 0,40 por acción, generando USD 61 millones en beneficios operativos bajo su programa "Fit to Win".

- Febrero de 2025: Mondi Group inició la construcción de un molino de cartón reciclado de EUR 200 millones en Duino, Italia, con el objetivo de satisfacer la creciente demanda europea de envases circulares.

- Octubre de 2024: Tupperware Brands llegó a un acuerdo con los prestamistas garantizados para formar The New Tupperware Company, enfatizando un modelo digital primero en los mercados principales de América del Norte.

- Octubre de 2024: Accredo Packaging lanzó la primera bolsa de resina 100% de base biológica en Pack Expo 2024, combinando materia prima de caña de azúcar con rendimiento convencional.

- Junio de 2024: Saica Group y Mondelēz International introdujeron soluciones de multienvase reciclable a base de papel para líneas de confitería.

Alcance del Informe Global del Mercado de Envases para Alimentos

Los envases para alimentos en diversos tamaños, formas y materiales satisfacen las necesidades de los consumidores, desde el almacenamiento de productos secos y líquidos hasta el alojamiento de comidas preparadas. Los envases premium son fundamentales para prolongar la vida útil de los alimentos, garantizando que los ingredientes se mantengan frescos. Los envases avanzados de hoy en día suelen contar con sellos herméticos, diseños a prueba de fugas y compartimentos especializados diseñados para prevenir el deterioro manteniendo los alimentos distintos y separados. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de envases para alimentos está segmentado por material (Plástico, Vidrio, Metal y Otros Materiales), por tipo de producto (Envasado Flexible (Bolsas, Sacos, Envolturas y Otros Tipos de Productos), Envasado Rígido (Botellas y Tarros, Bandejas, Cajas, Latas y Otros Tipos de Productos) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plástico | Polietileno (PE) | Polietileno de Baja Densidad (LDPE) |

| Polietileno de Alta Densidad (HDPE) | ||

| Polietileno Lineal de Baja Densidad (LLDPE) | ||

| Polipropileno (PP) | ||

| Tereftalato de Polietileno (PET) | ||

| Otros Plásticos | ||

| Vidrio | ||

| Metal | ||

| Cartón | ||

| Otros Materiales |

| Envasado Flexible | Bolsas |

| Sacos | |

| Envolturas | |

| Otros Tipos de Envasado Flexible | |

| Envasado Rígido | Botellas y Tarros |

| Bandejas | |

| Cajas | |

| Latas | |

| Vasos y Cubetas | |

| Envases Tipo Almeja | |

| Otros Tipos de Envasado Rígido |

| Panadería y Confitería |

| Productos Lácteos |

| Frutas y Verduras |

| Productos de Molinería de Granos |

| Carnes y Alimentos Procesados |

| Comidas Listas y Para Llevar |

| Salsas, Aderezos y Untables |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Plástico | Polietileno (PE) | Polietileno de Baja Densidad (LDPE) |

| Polietileno de Alta Densidad (HDPE) | |||

| Polietileno Lineal de Baja Densidad (LLDPE) | |||

| Polipropileno (PP) | |||

| Tereftalato de Polietileno (PET) | |||

| Otros Plásticos | |||

| Vidrio | |||

| Metal | |||

| Cartón | |||

| Otros Materiales | |||

| Por Tipo de Producto | Envasado Flexible | Bolsas | |

| Sacos | |||

| Envolturas | |||

| Otros Tipos de Envasado Flexible | |||

| Envasado Rígido | Botellas y Tarros | ||

| Bandejas | |||

| Cajas | |||

| Latas | |||

| Vasos y Cubetas | |||

| Envases Tipo Almeja | |||

| Otros Tipos de Envasado Rígido | |||

| Por Aplicación | Panadería y Confitería | ||

| Productos Lácteos | |||

| Frutas y Verduras | |||

| Productos de Molinería de Granos | |||

| Carnes y Alimentos Procesados | |||

| Comidas Listas y Para Llevar | |||

| Salsas, Aderezos y Untables | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para alimentos?

El tamaño del mercado de envases para alimentos alcanzó USD 217,92 mil millones en 2026 y se proyecta que crezca hasta USD 263,88 mil millones para 2031.

¿Qué región domina el mercado de envases para alimentos?

Asia-Pacífico lidera con una participación del 38,62% en 2025 y se prevé que se expanda a una CAGR del 7,61% hasta 2031.

¿Qué segmento de material crece más rápido?

El cartón es el material de mayor crecimiento, registrando una CAGR del 7,05% a medida que las preferencias regulatorias y de sostenibilidad de los consumidores desplazan la demanda.

¿Cómo están afectando el comercio electrónico y los servicios de kits de comida al diseño de envases?

Requieren envases ligeros, protectores y a menudo habilitados con tecnología inteligente que soporten cadenas de tránsito más largas al tiempo que proporcionan retroalimentación de calidad en tiempo real.

¿Qué impulsa el movimiento hacia envases reciclables y de base biológica?

Las regulaciones de la UE y América del Norte exigen umbrales de contenido reciclado, y los consumidores recompensan cada vez más a las marcas que invierten en materiales circulares y de bajo carbono.

¿Se están convirtiendo las etiquetas inteligentes en algo convencional en el envasado de alimentos?

La adopción está aumentando, particularmente en América del Norte y Europa, ya que los sensores integrados ofrecen monitoreo de frescura y pueden justificar precios premium en categorías de alto valor.

Última actualización de la página el: