Tamaño y Participación del Mercado de Envases Blíster

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

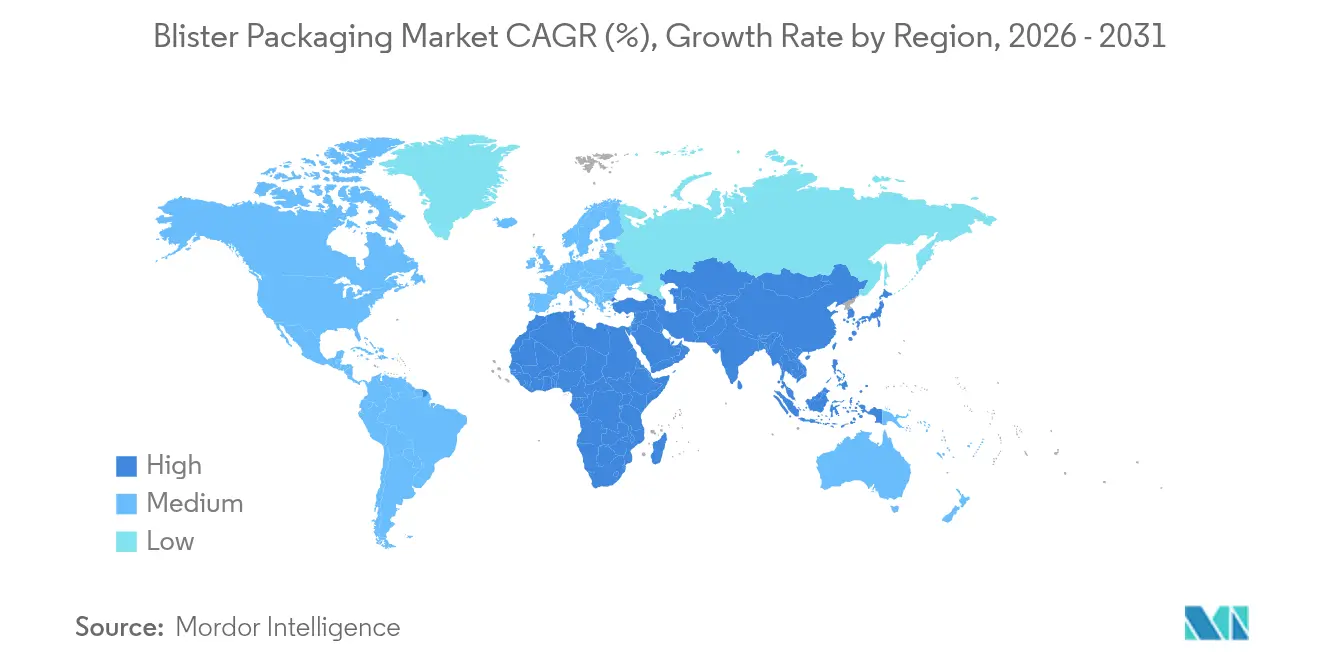

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

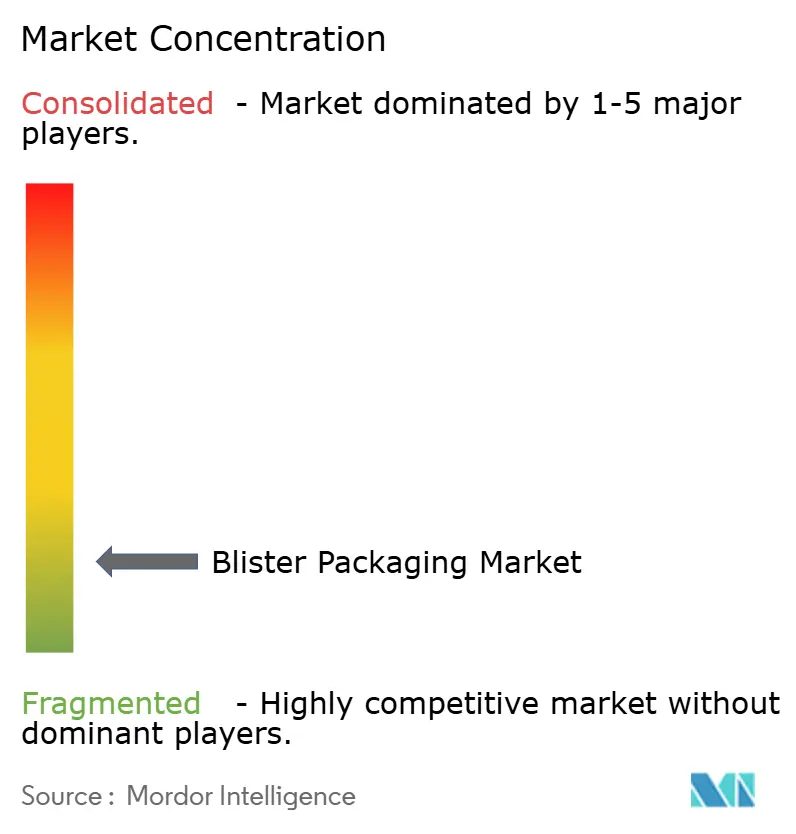

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Blíster por Mordor Intelligence

El tamaño del mercado de envases blíster fue valorado en USD 26,28 mil millones en 2025 y se estima que crecerá desde USD 27,38 mil millones en 2026 hasta alcanzar USD 33,59 mil millones en 2031, a una CAGR del 4,18% durante el período de pronóstico (2026-2031). La sólida demanda de medicamentos con receta, medicamentos de venta libre y biológicos cada vez más complejos sustenta este crecimiento, mientras que los formatos de dosis unitaria continúan desplazando a los frascos a granel en los canales hospitalarios, de atención a largo plazo y minoristas. La presión regulatoria —más notablemente el Reglamento 2025/40 de la Unión Europea que exige reciclabilidad total para 2030 y las reforzadas normas de evidencia de manipulación de la FDA de EE. UU.— ha desencadenado una ola de innovación impulsada por el cumplimiento normativo que exige precios premium y protege los márgenes incluso cuando los costos de materias primas fluctúan.[1]Comisión Europea, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," eur-lex.europa.eu Asia-Pacífico lidera la demanda mundial gracias a la escala de fabricación de China e India, mientras que América del Norte y Europa configuran nichos de alto valor a través de la serialización, envases inteligentes y mejoras de sostenibilidad. Mientras tanto, la consolidación del sector —ejemplificada por la adquisición de Berry Global por parte de Amcor por USD 8,43 mil millones— señala un giro hacia soluciones flexibles, rígidas e inteligentes integradas que pueden atender a clientes farmacéuticos multinacionales.

Conclusiones Clave del Informe

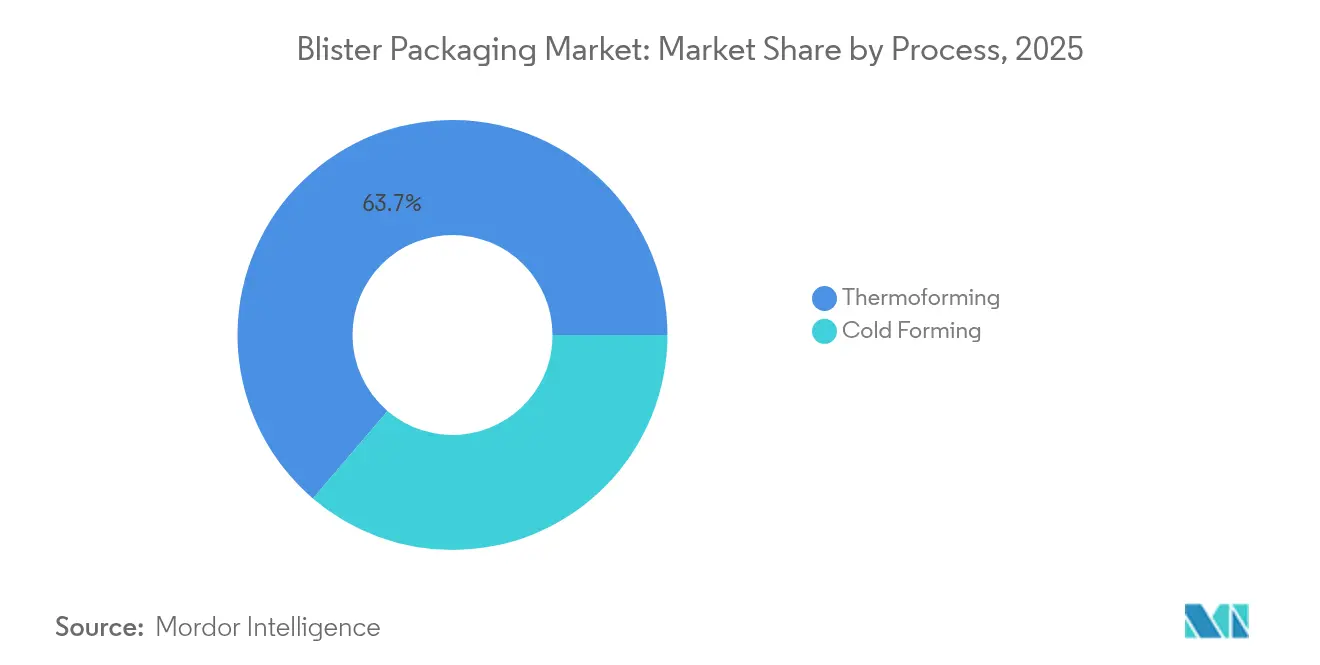

- Por proceso, el termoformado lideró con el 63,75% de la participación del mercado de envases blíster en 2025 y avanza a una CAGR del 5,54% hasta 2031.

- Por material, las películas plásticas mantuvieron una participación de ingresos del 67,52% en 2025, mientras que el papel y el cartón se expanden más rápidamente a una CAGR del 7,02% hasta 2031.

- Por tipo de producto, los blísteres con tarjeta/sellado frontal capturaron el 51,78% de los ingresos en 2025; los formatos clamshell presentan las perspectivas más sólidas con una CAGR del 7,68% hasta 2031.

- Por industria de usuario final, los productos farmacéuticos representaron el 57,62% de la participación del tamaño del mercado de envases blíster en 2025, mientras que se prevé que los nutracéuticos crezcan a una CAGR del 7,55% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 40,95% en 2025; la región avanza a una CAGR del 7,29%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases Blíster

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica y enfermedades crónicas | +1.2% | Global; concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de envases de adherencia de dosis unitaria | +0.8% | Global; más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Presión regulatoria por formatos con evidencia de manipulación | +0.6% | América del Norte y UE; Asia-Pacífico en proceso de alcanzar | Corto plazo (≤ 2 años) |

| Envases inteligentes con NFC/QR para rastreo y trazabilidad | +0.4% | UE y América del Norte primero; despliegue global | Mediano plazo (2-4 años) |

| Líneas de blíster de pequeños lotes para medicina personalizada | +0.3% | América del Norte y UE como núcleo | Largo plazo (≥ 4 años) |

| Reconversiones de PVC a PE impulsadas por objetivos de sostenibilidad | +0.2% | UE liderando; adopción global posterior | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y Prevalencia de Enfermedades Crónicas

El cohorte mundial de personas de 60 años o más aumentará un 56% para 2030, intensificando la demanda de envases blíster fáciles de usar que mejoran la adherencia a la medicación y ofrecen evidencia de manipulación. Los diseños orientados a personas mayores —letra más grande, codificación por colores y baja fuerza de apertura— están siendo comercializados por convertidores como Drug Plastics Group, cuyo cierre Pop & Click reduce la presión manual requerida en aproximadamente un cuarto. Las enfermedades crónicas como la diabetes y las enfermedades cardiovasculares amplifican aún más la adopción de envases multidosis, permitiendo señales visuales claras para regímenes complejos y reforzando la realización de precios premium para los especialistas en envases blíster.

Demanda de Envases de Dosis Unitaria y de Adherencia del Paciente

Los hospitales, farmacias y proveedores de atención domiciliaria vinculan cada vez más el reembolso a las métricas de adherencia, elevando el papel de los envases de dosis unitaria basados en blíster. Los equipos automatizados de Parata ahora se integran directamente con las plataformas de registros electrónicos de salud, reduciendo los errores de dispensación y simplificando las operaciones de reempaque. La propuesta de la FDA de exigir contenedores de unidad única para formas de venta libre de desintegración oral subraya el respaldo regulatorio de los beneficios de seguridad de la dosis unitaria.[2]Registro Federal de EE. UU., "Norma Propuesta sobre Contenedores de Unidad Única para Medicamentos de Venta Libre," federalregister.gov Las marcas farmacéuticas también aprovechan los blísteres de dosis unitaria para diferenciarse, combinando visibilidad de marca con evidencia de manipulación que los frascos no pueden replicar.

Presión Regulatoria por Formatos con Evidencia de Manipulación

El 21 CFR 211.132 de EE. UU. obliga a los medicamentos de venta libre a integrar características de evidencia de manipulación manifiestas, mientras que la Directiva Europea sobre Medicamentos Falsificados exige identificadores únicos y dispositivos antifalsificación en los envases de medicamentos con receta. Estos marcos superpuestos favorecen los formatos blíster que combinan indicadores mecánicos con serialización, permitiendo el cumplimiento transfronterizo y reduciendo el riesgo de falsificación para terapias de alto valor.

Envases Blíster Inteligentes con NFC/QR para Rastreo y Trazabilidad

La incorporación de chips NFC o códigos QR convierte los blísteres cotidianos en activos ricos en datos. Las etiquetas NFC de Schreiner Group permiten a los pacientes confirmar la autenticidad y registrar el uso con un toque de teléfono inteligente. Los dispositivos electrónicos de Aardex Group registran eventos de dosis con marca de tiempo, permitiendo a los equipos de atención médica intervenir con prontitud cuando se detectan desviaciones en la adherencia. El enfoque se complementa con la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. y los mandatos de la UE para medicamentos serializados, otorgando a los primeros adoptantes una ventaja de cumplimiento más participación del paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del PVC y el aluminio | -0.9% | Global; especialmente en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de eliminación/reciclaje de PVC | -0.7% | UE liderando; América del Norte sigue | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de resina PVDC | -0.4% | Global; nichos especializados | Corto plazo (≤ 2 años) |

| Sustitución por envases stick-pack y sobres de venta libre | -0.3% | Global; más rápido en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del PVC y el Aluminio

El aumento de los aranceles de importación de PVC en China del 1% al 5,5% en 2025 elevó los costos de resina para los convertidores intermedios, poniendo de relieve la vulnerabilidad ante los cambios de política. Los convertidores indios siguen expuestos dado que el 60% de su materia prima de PVC se obtiene en el extranjero, lo que hace que la cobertura de riesgos y la integración hacia atrás sean fundamentales para la gestión de riesgos. Los precios del papel de aluminio también fluctúan con los mercados energéticos, presionando a las empresas de blíster más pequeñas que carecen de la escala para asegurar contratos plurianuales.

Endurecimiento de la Legislación sobre Eliminación/Reciclaje de PVC

El Reglamento de Envases y Residuos de Envases de la UE define los requisitos de reciclabilidad para todos los formatos para 2030, y los debates sobre la clasificación del PVC como residuo peligroso en EE. UU. podrían aumentar drásticamente los costos de eliminación. En respuesta, líderes como TekniPlex están comercializando películas blíster con un 30% de material reciclado posconsumo, equilibrando el rendimiento de barrera con los objetivos de economía circular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso: El Dominio del Termoformado Enfrenta la Innovación en Formado en Frío

El termoformado representó el 63,75% de los ingresos globales en 2025 y crecerá un 5,54% anual a medida que los fabricantes de medicamentos favorecen su bajo costo de utillaje, alta velocidad de línea y compatibilidad con diversos sustratos de película. Los termoformadores de la serie Quad de Brown Machine ahora entregan hasta 250.000 tapas por hora mientras reducen el consumo de energía en aproximadamente un cuarto, otorgando a los empacadores por contrato ganancias de productividad que sostienen el impulso del mercado de envases blíster. Los laboratorios más pequeños obtienen acceso a través de máquinas modulares introducidas por GEA, ampliando las bases de proveedores más allá de las grandes multinacionales.

La lámina de formado en frío, aunque representa una participación minoritaria, es indispensable para moléculas sensibles a la humedad o la luz. Los fabricantes de medicamentos suelen especificar estructuras aluminio-aluminio cuando los estudios de estabilidad exigen una transmisión de vapor de agua casi nula. A medida que proliferan los biológicos y los activos de alta potencia, la base instalada de formado en frío se expande, intensificando la I+D en láminas más delgadas y laminación híbrida que reducen el peso sin comprometer la barrera. En conjunto, estos avances amplían la paleta tecnológica, reforzando el mercado de envases blíster como una plataforma versátil tanto para genéricos de producción masiva como para medicamentos especializados de nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Películas Plásticas Lideran Mientras el Papel Gana Impulso en Sostenibilidad

Las películas plásticas, lideradas por PVC, PET y PP, representaron el 67,52% de los ingresos de blíster en 2025 gracias a cadenas de suministro maduras y fácil termoformabilidad. Sin embargo, el mayor escrutinio de los materiales de base fósil está impulsando ganancias incrementales rápidas para las soluciones a base de papel, que registran una CAGR del 7,02% hasta 2031. TekniPlex ahora ofrece blísteres de PET transparentes reciclables de barrera media que contienen un 30% de contenido reciclado, ilustrando cómo los convertidores preservan el cumplimiento farmacopeico mientras avanzan en la circularidad.

Los participantes de cartón como el EcoVolve-30 de Rohrer utilizan fibra más recubrimientos funcionales para soportar las temperaturas de formado en línea y proteger los comprimidos tolerantes a la humedad. Aunque la sensibilidad a la humedad limita la sustitución amplia, los propietarios de marcas utilizan variantes de papel en vitaminas, nutracéuticos y SKU de vida útil corta, reforzando las credenciales ecológicas. Con el tiempo, se espera que los avances en ciencia de materiales permitan que los laminados híbridos de fibra y polímero aseguren categorías de mayor barrera, reforzando la trayectoria del tamaño del mercado de envases blíster y alineándose con los mandatos regulatorios de contenido reciclado.

Por Tipo de Producto: Los Blísteres con Tarjeta Dominan Mientras los Clamshell Crecen con Fuerza

Los formatos con tarjeta o sellado frontal mantuvieron el 51,78% de los ingresos de 2025 gracias a la eficiencia de costos del encartonado en línea y la amplia aceptación en medicamentos con receta y de venta libre. La simplicidad de su diseño mantiene los presupuestos de utillaje modestos, beneficiando a los fabricantes de genéricos que compiten en economía unitaria. El mercado de envases blíster continúa dependiendo de las soluciones con tarjeta para SKU de alto volumen donde la visibilidad en estante y la evidencia de manipulación son suficientes.

Los envases clamshell, el tipo de producto de más rápida expansión con una CAGR del 7,68%, combinan una sensación premium con una sólida protección mecánica, ganando terreno en nutracéuticos, dispositivos médicos y kits combinados. Los convertidores integran resistencia para niños y facilidad de uso para personas mayores mediante mecanismos de nueva generación como el cierre Child-Guard de empuje y giro de Fresh-Lock, que satisface los protocolos de la Comisión de Seguridad de Productos del Consumidor de EE. UU. mientras reduce el par de apertura para usuarios de edad avanzada. El refinamiento continuo de los diseños de blíster de tarjeta completa y atrapado ofrece a los equipos de marca mayor seguridad contra el robo y la falsificación, reforzando la versatilidad del mercado de envases blíster.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Productos Farmacéuticos Lideran Mientras los Nutracéuticos se Aceleran

Las empresas farmacéuticas consumieron el 57,62% de la producción global de blíster en 2025, un testimonio de la preferencia regulatoria por los formatos de dosis unitaria con evidencia de manipulación que se adaptan a los programas electrónicos de pedigrí y adherencia del paciente. Las vías de medicina personalizada ahora impulsan la inversión de capital en líneas de blíster de pequeños lotes capaces de cambios frecuentes sin pérdida de rendimiento, extendiendo la industria de envases blíster hacia nichos de oncología y medicamentos huérfanos donde los tamaños de lote se miden en miles en lugar de millones.

Los nutracéuticos, con una CAGR del 7,55% hasta 2031, se benefician del interés del consumidor en la salud preventiva y la entrega premium. Los probióticos sensibles a la humedad y las cápsulas de omega-3 pasan de frascos a granel a blísteres aluminio-aluminio, alcanzando puntos de precio minorista más altos mientras tranquilizan a los consumidores sobre la integridad del producto. Más allá de la atención médica, la electrónica, el cuidado personal y el hardware mantienen una demanda constante de propiedades de barrera y merchandising minorista con pestaña de colgado. Tal diversidad amortigua el mercado de envases blíster contra las oscilaciones cíclicas en cualquier sector individual y apoya la visibilidad de ingresos a largo plazo.

Análisis Geográfico

Asia-Pacífico lideró con el 40,95% de los ingresos de 2025 y superará a todas las regiones con una CAGR del 7,29% a medida que China e India escalan la producción de ingredientes farmacéuticos activos y se alinean con los estándares de calidad occidentales. El nuevo sitio de API de Taixing de WuXi STA y la propuesta de expansión en Singapur ejemplifican el desarrollo de la fabricación regional, impulsando directamente la demanda local de líneas de blíster conformes. El aumento arancelario de China sobre el PVC importado al 5,5% fomenta aún más la extrusión de películas domésticas, reforzando la localización de la cadena de suministro que sustenta el mercado de envases blíster en Asia Oriental.

América del Norte sigue siendo un referente tecnológico. Las estrictas normas de serialización y evidencia de manipulación de la FDA sostienen márgenes premium para los formatos inteligentes, mientras que el gasto de capital en maquinaria se expande en anticipación de la demanda de llenado y acabado de biológicos. PMMI proyecta que las ventas de maquinaria de envasado alcanzarán máximos históricos para 2027, con aplicaciones farmacéuticas superando a las de alimentos y bebidas. La adquisición de Berry Global por parte de Amcor consolida las capacidades flexibles y rígidas dentro de una única plataforma, asegurando escala y alcance vertical que los convertidores norteamericanos más pequeños encontrarán difícil de igualar.

Europa enfrenta la legislación de sostenibilidad más agresiva. El Reglamento 2025/40 impone reciclabilidad y un 30% de contenido reciclado en envases de PET para 2030, dirigiendo la inversión hacia diseños preparados para la economía circular. La presentación de TekniPlex de blísteres transparentes reciclables de barrera media demuestra vías de cumplimiento que aún satisfacen las estrictas especificaciones de barrera de la Agencia Europea de Medicamentos. Los envases para ensayos clínicos también se adaptan al Reglamento UE 536/2014, lo que lleva a Catalent a equipar su sitio en Shiga, Japón, con líneas de blíster de alta velocidad que sirven a estudios panregionales y subrayan la naturaleza global de la demanda impulsada por el cumplimiento normativo. En consecuencia, la participación del mercado de envases blíster en Europa se mantiene resiliente incluso a medida que evolucionan las opciones de materiales.

Panorama Competitivo

El mercado de envases blíster se sitúa en el rango medio de concentración. Los principales actores —Amcor, Constantia Flexibles, WestRock y determinados especialistas regionales— controlan colectivamente aproximadamente dos tercios de la capacidad global de blíster farmacéutico. La consolidación se está acelerando: la adquisición de Berry Global por parte de Amcor por USD 8,43 mil millones consolida una potencia centrada en la atención médica que apunta a USD 650 millones en sinergias de costos en tres años. Mientras tanto, la adquisición de Legacy Pharma Solutions por parte de Nutra-Med equipa al co-empacador de nutracéuticos con blistering de alta velocidad para abordar el crecimiento de los suplementos dietéticos.

La diferenciación tecnológica impulsa la ventaja competitiva. La máquina de blíster TF1e de Pharmaworks atiende a fabricantes de medicamentos de volumen medio que buscan cumplimiento con las BPF sin la huella de las líneas heredadas. La tecnología de sellado en frío de Ecobliss Pharma reduce el consumo de energía, alineándose con los objetivos de descarbonización mientras preserva la protección de alta barrera. Las solicitudes de patentes sobre envases de unidad única recierrables de una sola pieza revelan una inversión sostenida en I+D en formatos fáciles de usar que mejoran la adherencia. A medida que la sostenibilidad y la trazabilidad digital se convierten en requisitos básicos, los innovadores capaces de integrar contenido reciclado posconsumo con electrónica incorporada están posicionados para superar a los competidores convencionales.

Los convertidores más pequeños se centran en fortalezas de nicho —películas especializadas, líneas de cambio rápido o experiencia en cumplimiento específico por país— para capturar contratos de alto margen que los grandes actores globales pasan por alto. Las asociaciones estratégicas entre fabricantes de equipos originales de maquinaria y proveedores de materiales erosionan aún más las barreras para los participantes de nivel medio, manteniendo la industria de envases blíster dinámica a pesar de la consolidación de titulares.

Líderes de la Industria de Envases Blíster

Klockner Pentaplast Group

Amcor PLC

Constantia Flexibles GmbH

Honeywell International Inc.

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Amcor completó su adquisición de Berry Global por USD 8,43 mil millones, apuntando a USD 650 millones en sinergias en tres años.

- Enero de 2025: TekniPlex Healthcare presentó películas blíster con un 30% de material reciclado posconsumo más el primer envase de barrera media transparente reciclable en Pharmapack Europe.

- Enero de 2025: La UE promulgó el Reglamento 2025/40, que exige la reciclabilidad total de todos los envases para 2030 con umbrales de contenido reciclado para el PET.

- Enero de 2025: China elevó los aranceles de importación de PVC al 5,5%, reconfigurando el suministro de resina para los convertidores de blíster.

Alcance del Informe Global del Mercado de Envases Blíster

El envase blíster es un término que engloba varios tipos de envases plásticos preformados utilizados para pequeños bienes de consumo, alimentos y productos farmacéuticos. Estas soluciones de envasado son útiles para proteger los productos contra factores externos, como la humedad y la contaminación, durante períodos prolongados de tiempo. Los blísteres opacos también protegen los productos sensibles a la luz contra los rayos UV. Esta amplia base de aplicación le ha ayudado a ganar tracción en el mercado.

| Termoformado |

| Formado en Frío |

| Películas Plásticas (PVC, PET, PP, PE, rPET, COP, otros) |

| Aluminio (ALU-ALU, lámina PTP) |

| Papel y Cartón |

| Blísteres con Tarjeta / Sellado Frontal |

| Blísteres Clamshell |

| Blísteres Atrapados y de Tarjeta Completa |

| Envases Resistentes para Niños / Fáciles de Usar para Personas Mayores |

| Productos Farmacéuticos |

| Nutracéuticos y Suplementos Dietéticos |

| Electrónica de Consumo y Hardware |

| Cuidado Personal y Cosméticos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Proceso | Termoformado | ||

| Formado en Frío | |||

| Por Material | Películas Plásticas (PVC, PET, PP, PE, rPET, COP, otros) | ||

| Aluminio (ALU-ALU, lámina PTP) | |||

| Papel y Cartón | |||

| Por Tipo de Producto | Blísteres con Tarjeta / Sellado Frontal | ||

| Blísteres Clamshell | |||

| Blísteres Atrapados y de Tarjeta Completa | |||

| Envases Resistentes para Niños / Fáciles de Usar para Personas Mayores | |||

| Por Industria de Usuario Final | Productos Farmacéuticos | ||

| Nutracéuticos y Suplementos Dietéticos | |||

| Electrónica de Consumo y Hardware | |||

| Cuidado Personal y Cosméticos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases blíster en 2026?

El tamaño del mercado de envases blíster es de USD 27,38 mil millones en 2026 y se proyecta que alcance USD 33,59 mil millones para 2031 a una CAGR del 4,18%.

¿Qué región crece más rápido en envases blíster?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,29% hasta 2031, impulsada por la expansión de la producción farmacéutica en China e India.

¿Qué proceso domina la producción de blíster?

El termoformado representa el 63,75% de los ingresos globales y sigue siendo preferido por su eficiencia de costos y alto rendimiento.

¿Cómo afectan las regulaciones de sostenibilidad a los materiales?

El Reglamento UE 2025/40 exige reciclabilidad y umbrales de contenido reciclado, acelerando el cambio del PVC hacia PET reciclable y estructuras a base de papel.

¿Por qué los envases blíster inteligentes están ganando terreno?

Los blísteres habilitados con NFC y QR cumplen con las leyes de serialización y permiten el monitoreo de adherencia en tiempo real, mejorando los resultados de los pacientes y la visibilidad de la cadena de suministro.

¿Qué impacto tienen las fluctuaciones en los precios de las materias primas en los convertidores?

Los costos volátiles del PVC y el aluminio pueden reducir hasta 0,9 puntos porcentuales el pronóstico de CAGR, presionando los márgenes y acelerando la consolidación del sector.

Última actualización de la página el: