Tamaño y Participación del Mercado de Tapas y Cierres de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tasa de crecimiento | 4.15% CAGR |

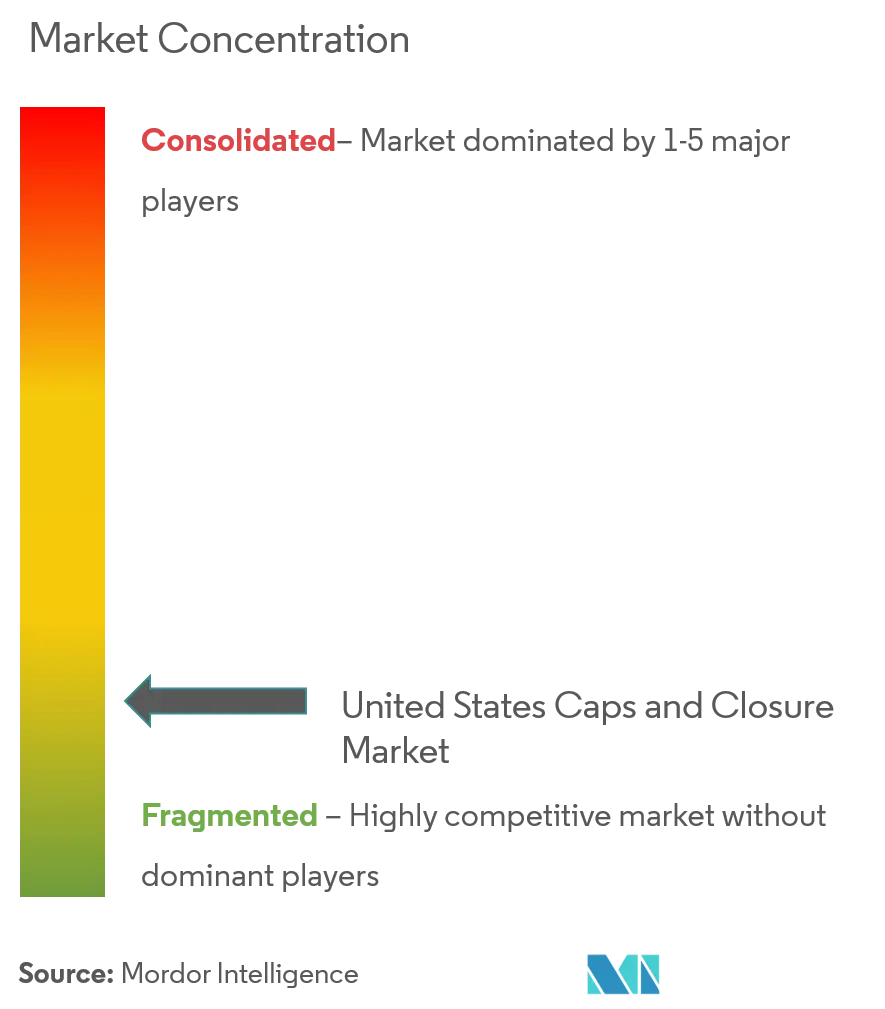

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapas y Cierres de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Tapas y Cierres de Estados Unidos registre un CAGR del 4,15% durante el período de pronóstico (2026-2031). La industria de tapas y cierres de Estados Unidos está experimentando una transformación significativa impulsada por la evolución de las preferencias de los consumidores y los avances tecnológicos en soluciones de embalaje. La industria de tapas y cierres de Estados Unidos está experimentando una transformación significativa impulsada por la evolución de las preferencias de los consumidores y los avances tecnológicos en soluciones de embalaje. La integración de la nanotecnología en la fabricación de alimentos de conveniencia ha revolucionado funciones críticas, incluidos los procedimientos de conservación, los métodos de sellado de envases y el procesamiento de productos terminados. Esta evolución tecnológica ha impactado particularmente en el sector del embalaje de alimentos, donde los sistemas avanzados de cierre de envases son cada vez más sofisticados para satisfacer los patrones de consumo modernos. La industria ha sido testigo de un notable cambio hacia soluciones de embalaje inteligente, con fabricantes que incorporan características como cierres habilitados con NFC y tecnologías de cierres a prueba de manipulaciones para mejorar la seguridad del producto y la participación del consumidor.

La sostenibilidad ambiental ha surgido como un factor crucial que da forma al panorama de la industria, con regulaciones estrictas que influyen significativamente en el desarrollo de productos y los procesos de fabricación. En California, la implementación del Proyecto de Ley de la Asamblea 2779 ha establecido requisitos específicos para las tapas de botellas de plástico, exigiendo a los fabricantes que desarrollen botellas específicas para California con tapas unidas o que creen diferentes soluciones de embalaje para otros mercados de Estados Unidos. Este entorno regulatorio ha llevado a los fabricantes a invertir en alternativas ecológicas y métodos de producción sostenibles, lo que ha dado lugar a innovaciones en materiales biodegradables y sistemas de cierre de envases reciclables.

Los sectores farmacéutico y de atención médica continúan impulsando innovaciones significativas en el mercado de tapas y cierres, particularmente en soluciones de cierre farmacéutico resistentes a niños y de fácil uso para personas mayores. Los fabricantes están desarrollando sofisticados sistemas de cierre que combinan características de seguridad con facilidad de uso, respondiendo tanto a los requisitos regulatorios como a las necesidades de los consumidores. La industria ha sido testigo de la aparición de tecnologías de cierre avanzadas que incorporan características como medidas anticontrafacción y capacidades de monitoreo inteligente, particularmente importantes para medicamentos con receta y productos de venta libre.

La industria de bebidas sigue siendo un influenciador clave en la dinámica del mercado, con fabricantes que se centran en la comodidad y la funcionalidad en los diseños de cierres. La tendencia hacia soluciones de embalaje premium ha llevado a innovaciones en sistemas de cierre que mejoran la diferenciación de productos y la identidad de marca. Los fabricantes invierten cada vez más en investigación y desarrollo para crear cierres que no solo proporcionen un sellado y conservación adecuados de las botellas, sino que también ofrezcan una experiencia de usuario mejorada a través de características como mecanismos de fácil apertura y capacidades de resellado. Este enfoque en la comodidad del consumidor ha dado como resultado el desarrollo de diversas soluciones de cierre especializadas, incluidas tapas deportivas, cierres de tapa abatible y sistemas de dosificación diseñados para categorías específicas de bebidas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tapas y Cierres de los Estados Unidos

El Aumento de la Demanda de Soluciones Innovadoras por Parte de Diferentes Usuarios Finales

El mercado de tapas y cierres está experimentando una transformación significativa impulsada por las demandas de los usuarios finales de soluciones innovadoras en múltiples industrias. Según el Consejo Americano de Química, la sustancial inversión de 24.900 millones de USD en productos plásticos de un total de 37.800 millones de USD en resinas plásticas demuestra el fuerte compromiso industrial con la innovación en soluciones de envasado. Esta ola de innovación es particularmente evidente en el segmento anticontrafacción, donde los fabricantes están incorporando tecnologías avanzadas en sus diseños de cierres. Por ejemplo, en mayo de 2019, Guala Closures introdujo la revolucionaria tecnología de cierre inteligente e-WAK, el primer cierre de aluminio con NFC que permite que las botellas de vino se conviertan en dispositivos conectados. Esta tecnología de cierre inteligente incorpora un chip dentro del cierre que puede ser escaneado por teléfonos inteligentes, proporcionando a los consumidores certificados de autenticación e información detallada del producto, abordando la creciente demanda de verificación de productos y mayor participación del consumidor.

El mercado está siendo testigo de un aumento en la innovación centrada en la conveniencia del consumidor y los requisitos de sostenibilidad. Empresas como Borealis lideran esta transformación con productos como BorPure RF777MO, basado en su tecnología propietaria Borstar Nucleation Technology (BNT), diseñada específicamente para tapas de cierre de tapa abatible. Esta innovación permite a los fabricantes reducir los tiempos de ciclo en más de un 10% mediante un comportamiento de cristalización rápida, al tiempo que reduce el consumo de energía y la huella total de CO2. La industria de bebidas, en particular, ha estado a la vanguardia de la demanda de soluciones de cierre innovadoras, con el Instituto del Vino de América reportando una producción de casi 1.000 millones de galones de vino en 2017. Esto ha llevado al desarrollo de sofisticados sistemas de cierre de botellas que no solo preservan la calidad del producto, sino que también mejoran la experiencia del consumidor a través de características como mecanismos de fácil apertura y diseños a prueba de manipulaciones. Además, la Asociación Internacional del Agua Embotellada (IBWA) reportó ventas de agua embotellada de 18.500 millones de USD, destacando la enorme demanda de soluciones de cierre innovadoras para bebidas en el sector de bebidas, con el estadounidense promedio consumiendo 167 botellas de plástico de agua anualmente.

Análisis de Segmentos

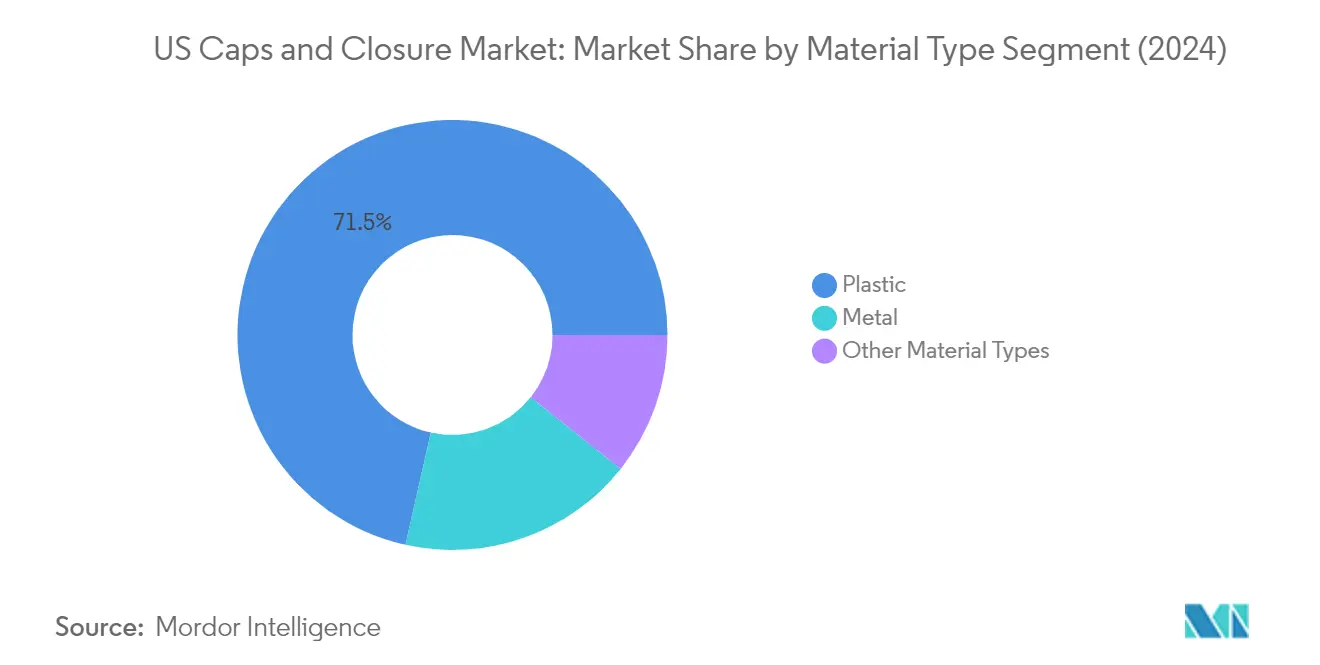

Segmento de Plástico en el Mercado de Tapas y Cierres de Estados Unidos

El segmento de cierres de plástico continúa dominando el mercado de tapas y cierres de EE. UU., representando aproximadamente el 71,35% de la participación total del mercado en 2025. Esta significativa posición en el mercado está impulsada por las versátiles propiedades del plástico, incluida su excelente resistencia a la tracción, resistencia química y rentabilidad en comparación con otros materiales. El crecimiento del segmento es particularmente fuerte en las aplicaciones de envasado de bebidas, donde los cierres de plástico PET y HDPE se utilizan ampliamente para botellas de agua, bebidas carbonatadas y productos lácteos. Los fabricantes se centran cada vez más en soluciones de cierre de plástico sostenibles, con muchas empresas desarrollando diseños de cierres reciclables y ligeros para cumplir con las regulaciones ambientales y las preferencias de los consumidores. El segmento también ha experimentado una innovación sustancial en soluciones de envasado inteligente, con empresas que incorporan características como prueba de manipulaciones, resistencia a niños y propiedades de barrera mejoradas en sus diseños de cierres de plástico.

Segmentos Restantes en la Segmentación por Tipo de Material

Los segmentos de cierres metálicos y otros materiales desempeñan roles complementarios cruciales en el mercado de tapas y cierres de EE. UU. Los cierres metálicos mantienen su importancia en las aplicaciones de envasado premium, particularmente en la industria del vino y los licores, donde proporcionan propiedades de sellado superiores y mejoran la percepción de marca a través de opciones decorativas. El segmento de otros materiales, que incluye cierres de corcho, caucho y vidrio, sirve para aplicaciones especializadas en diversas industrias. Los cierres de corcho siguen siendo importantes en la industria del vino, mientras que los cierres de caucho encuentran aplicaciones en entornos farmacéuticos y de laboratorio. Estos segmentos están experimentando una innovación continua en áreas como características a prueba de manipulaciones, materiales sostenibles y funcionalidad mejorada para satisfacer los requisitos cambiantes de la industria y las preferencias de los consumidores.

Análisis de Segmentos: Por Industria de Usuario Final

Segmento de Bebidas en el Mercado de Tapas y Cierres de Estados Unidos

El segmento de bebidas continúa dominando el mercado de tapas y cierres de EE. UU., representando aproximadamente el 59% de la participación total del mercado en 2024. Esta significativa posición en el mercado está impulsada por la creciente demanda de agua embotellada, bebidas gaseosas, bebidas alcohólicas y productos lácteos. El crecimiento del segmento es particularmente notable en la categoría de agua embotellada, donde el cambio en las preferencias de los consumidores hacia opciones de bebidas más saludables ha llevado a un mayor consumo. La adopción de soluciones de cierre innovadoras, como tapas deportivas y tapas unidas que cumplen con las regulaciones de sostenibilidad, ha fortalecido aún más la posición de este segmento. Los principales fabricantes de bebidas se centran cada vez más en soluciones de envasado sostenibles y tecnologías de cierre inteligente que mejoran la conveniencia del consumidor mientras mantienen la frescura y seguridad del producto. El segmento también ha sido testigo de desarrollos significativos en términos de características a prueba de manipulaciones y cierres resistentes a niños, particularmente en la categoría de bebidas alcohólicas.

Segmentos Restantes en el Mercado de Tapas y Cierres de Estados Unidos

El segmento farmacéutico y sanitario representa la segunda porción más grande del mercado, impulsado por la creciente demanda de cierres resistentes a niños y soluciones de envasado a prueba de manipulaciones. El segmento de alimentos mantiene una presencia sustancial en el mercado, con aplicaciones que van desde condimentos hasta alimentos conservados, requiriendo diversas soluciones de cierre que garanticen la frescura y seguridad del producto. El segmento de cosméticos y artículos de tocador, aunque con una participación de mercado menor, continúa impulsando la innovación en soluciones de cierre premium y sistemas de dosificación. Las otras industrias de usuarios finales, incluidos limpiadores automotrices, pinturas y recubrimientos, y productos químicos, contribuyen a la diversidad del mercado a través de requisitos de cierre especializados y características de seguridad. Cada uno de estos segmentos desempeña un papel crucial en el impulso de los avances tecnológicos y las innovaciones de materiales en la industria de tapas y cierres, particularmente en áreas como la sostenibilidad y la conveniencia del consumidor.

Panorama Competitivo

Principales Empresas en el Mercado de Tapas y Cierres de Estados Unidos

El Mercado de Tapas y Cierres de Estados Unidos cuenta con actores destacados como Amcor, Berry Global, Silgan Closures, Aptar Group y Bericap Holdings, que lideran la industria a través de la innovación continua y la expansión estratégica. Estas empresas invierten fuertemente en investigación y desarrollo para crear soluciones de cierre avanzadas que incorporan características como resistencia para niños, cierres a prueba de manipulaciones y sostenibilidad. El enfoque en la excelencia operativa es evidente a través de iniciativas de automatización y mejoras en las instalaciones de fabricación en todo el país. Las empresas adoptan cada vez más tecnologías como las comunicaciones de campo cercano (NFC) y soluciones de embalaje inteligente para mejorar la funcionalidad del producto y la participación del consumidor. Las asociaciones estratégicas y los acuerdos de licencia se han convertido en prácticas comunes para ampliar las carteras de productos y acceder a nuevas tecnologías, mientras que la expansión geográfica a través de nuevas instalaciones de fabricación ayuda a las empresas a optimizar sus redes de distribución y atender mejor los mercados regionales.

Mercado Consolidado con Fuerte Actividad de Fusiones y Adquisiciones

El mercado de tapas y cierres de EE. UU. exhibe un panorama competitivo altamente fragmentado con una combinación de conglomerados globales y actores regionales especializados. Las grandes corporaciones multinacionales aprovechan sus amplios recursos, redes de distribución establecidas y diversas carteras de productos para mantener el dominio del mercado, mientras que los actores especializados se centran en segmentos de nicho y soluciones personalizadas. La consolidación del mercado está impulsada principalmente por actores más grandes que adquieren fabricantes más pequeños y especializados para ampliar sus capacidades tecnológicas y alcance de mercado. La industria ha sido testigo de importantes actividades de fusiones y adquisiciones, con empresas como Berry Global completando adquisiciones estratégicas para fortalecer su posición en el mercado y ampliar sus ofertas de productos.

La dinámica del mercado se caracteriza por una intensa competencia entre los actores establecidos, con barreras de entrada que se mantienen moderadamente altas debido a los requisitos de capital y la experiencia técnica necesaria para las operaciones de fabricación. Las empresas con operaciones integradas, desde la adquisición de materias primas hasta la fabricación del producto final, tienden a tener posiciones de mercado más sólidas. La presencia de sólidas relaciones con los clientes y el reconocimiento de marca desempeña un papel crucial en el mantenimiento de la participación de mercado, mientras que la capacidad de ofrecer soluciones innovadoras y mantener la competitividad en costos determina el éxito a largo plazo en el mercado.

La Innovación y la Sostenibilidad Impulsan el Crecimiento Futuro

El éxito en el mercado de tapas y cierres de EE. UU. depende cada vez más de la capacidad de las empresas para alinearse con las preferencias cambiantes de los consumidores y los requisitos regulatorios. Los actores establecidos en el mercado se centran en desarrollar soluciones sostenibles, incluidos materiales de base biológica y diseños reciclables, para abordar las crecientes preocupaciones ambientales. La inversión en tecnologías de fabricación avanzadas y soluciones digitales se está volviendo crucial para mantener la ventaja competitiva. Las empresas también están fortaleciendo su posición a través de la integración vertical y las asociaciones estratégicas con proveedores de materias primas para garantizar la estabilidad de la cadena de suministro y la eficiencia de costos.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y atender segmentos de mercado de nicho con soluciones especializadas. El enfoque en industrias de usuarios finales con alto potencial de crecimiento, como los productos farmacéuticos y el cuidado personal, ofrece oportunidades de expansión del mercado. Las empresas deben navegar por las crecientes presiones regulatorias con respecto al uso y reciclaje del plástico mientras mantienen el rendimiento y los estándares de seguridad del producto. La capacidad de ofrecer soluciones de cierre innovadoras que aborden los desafíos específicos de la industria, combinada con procesos de producción eficientes y sólidas relaciones con los clientes, será fundamental para el éxito a largo plazo en el mercado. Las empresas también están explorando innovaciones en cierres de envasado y cierres de envases para satisfacer las diversas necesidades de la industria, incluidas opciones de cierres dosificadores que mejoran la conveniencia del usuario y la integridad del producto.

Líderes de la Industria de Tapas y Cierres de los Estados Unidos

Albea SA

Silgan Holdings Inc.

Amcor PLC

Closure Systems International Inc. (CSI)

AptarGroup Inc. (AptarGroup)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe del Mercado de Tapas y Cierres de los Estados Unidos

El estudio del mercado de tapas y cierres de los Estados Unidos examina varios segmentos que forman parte de la fabricación de diferentes tipos de tapas y cierres de plástico y metal, así como el segmento de usuarios finales. La industria de usuarios finales del mercado de tapas y cierres de EE. UU. incluye bebidas, alimentos, productos farmacéuticos y sanitarios, cosméticos y artículos de tocador, y otros usuarios finales, como limpiadores automotrices, pinturas y recubrimientos, productos químicos, entre otros.

| Plástico | PET |

| PP | |

| HDPE y LDPE | |

| Otros Plásticos | |

| Metal | |

| Otros Tipos de Materiales |

| Bebidas (Agua Embotellada, Cerveza, Lácteos, Bebidas Listas para Consumir, Vino, Licores, etc.) |

| Alimentos |

| Farmacéutica y Sanitaria |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuarios Finales (Limpiadores Automotrices, Pinturas y Recubrimientos, Productos Químicos, etc.) |

| Por Tipo de Material | Plástico | PET |

| PP | ||

| HDPE y LDPE | ||

| Otros Plásticos | ||

| Metal | ||

| Otros Tipos de Materiales | ||

| Por Industria de Usuario Final | Bebidas (Agua Embotellada, Cerveza, Lácteos, Bebidas Listas para Consumir, Vino, Licores, etc.) | |

| Alimentos | ||

| Farmacéutica y Sanitaria | ||

| Cosméticos y Artículos de Tocador | ||

| Otras Industrias de Usuarios Finales (Limpiadores Automotrices, Pinturas y Recubrimientos, Productos Químicos, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Tapas y Cierres de los Estados Unidos?

Se proyecta que el Mercado de Tapas y Cierres de los Estados Unidos registre una CAGR del 4,15% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el Mercado de Tapas y Cierres de los Estados Unidos?

Albea SA, Silgan Holdings Inc., Amcor PLC, Closure Systems International Inc. (CSI) y AptarGroup Inc. (AptarGroup) son las principales empresas que operan en el Mercado de Tapas y Cierres de los Estados Unidos.

¿Qué años cubre este Mercado de Tapas y Cierres de los Estados Unidos?

El informe cubre el tamaño histórico del Mercado de Tapas y Cierres de los Estados Unidos para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Tapas y Cierres de los Estados Unidos para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: