Tamaño y Participación del Mercado de Limpiadores Faciales

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

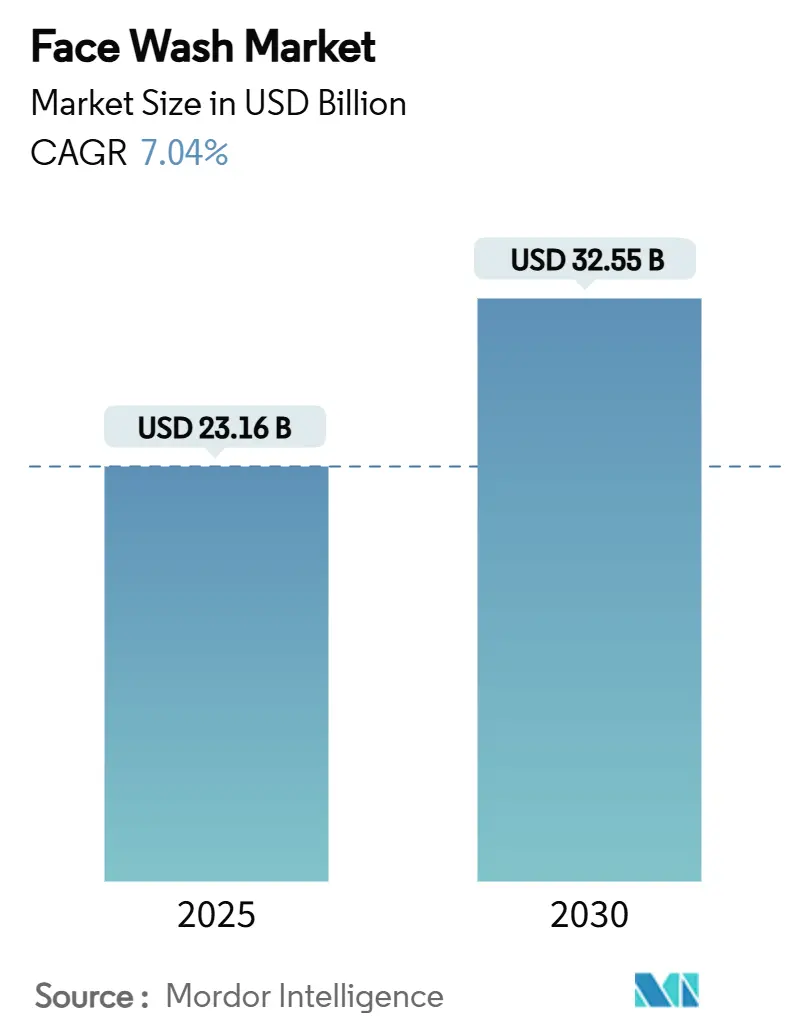

| Tamaño del Mercado (2025) | 23.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.04% CAGR |

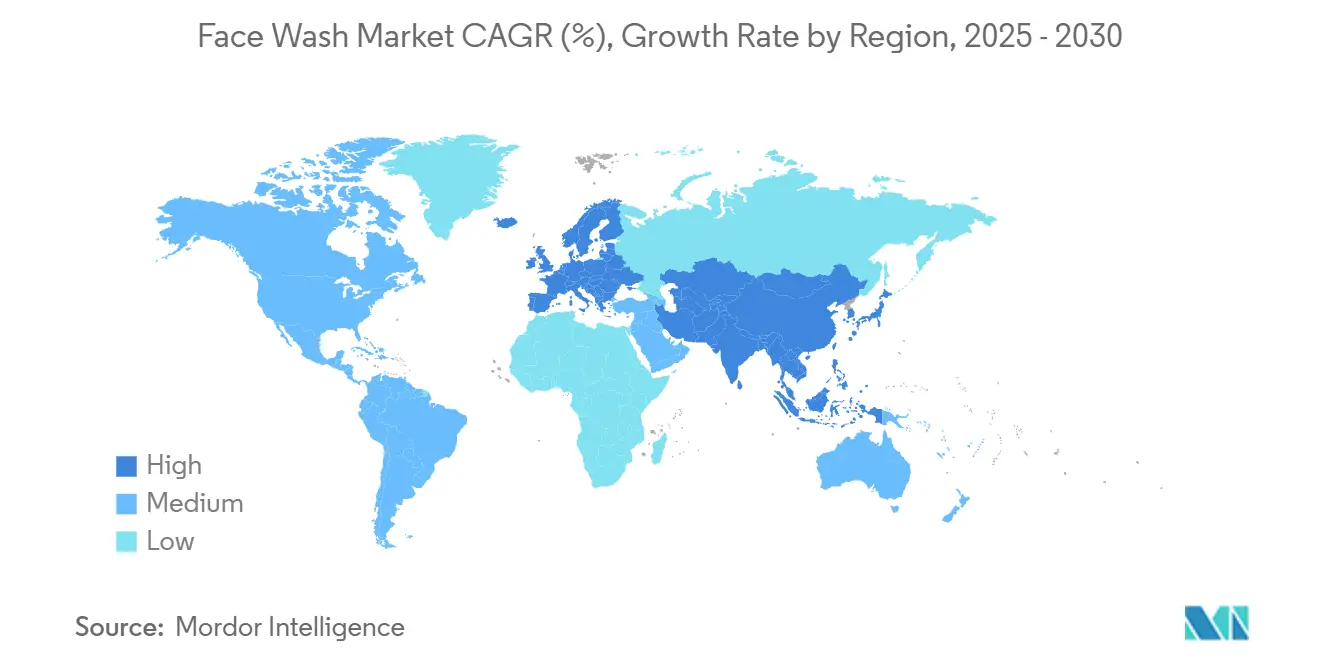

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Limpiadores Faciales por Mordor Intelligence

El tamaño del mercado global de limpiadores faciales se valora en USD 23.160 millones en 2025 y se proyecta que alcance los USD 32.550 millones para 2030, creciendo a una CAGR del 7,04% durante el período de pronóstico. Este mercado está evolucionando, influenciado por los cambios en las preferencias de los consumidores, los cambios regulatorios y las formulaciones innovadoras. Existe un cambio notable de los productos tradicionales y genéricos hacia soluciones personalizadas que enfatizan la eficacia. Los consumidores actuales, que priorizan la salud de la piel, se inclinan hacia limpiadores faciales enriquecidos con ingredientes respaldados científicamente como la niacinamida, los probióticos y los activos de origen vegetal. Esta tendencia subraya un movimiento más amplio hacia el cuidado de la piel funcional. En Europa, el endurecimiento de las regulaciones está impulsando a las marcas a reformular sus productos, empujándolas hacia alternativas más limpias y conformes. Este cambio no solo destaca la importancia de la transparencia en el abastecimiento de ingredientes, sino que también crea un nicho para las marcas que lo priorizan. Las marcas están aprovechando la tecnología para diferenciarse, como se observa con Cell BioPrint de L'Oréal, que proporciona diagnósticos de cuidado de la piel hiperpersonalizados. En respuesta a las crecientes preocupaciones sobre la seguridad de los ingredientes y los productos falsificados, el mercado está enfatizando cada vez más las ofertas premium, naturales y orgánicas que se alinean tanto con el rendimiento como con los estándares regulatorios.

Conclusiones Clave del Informe

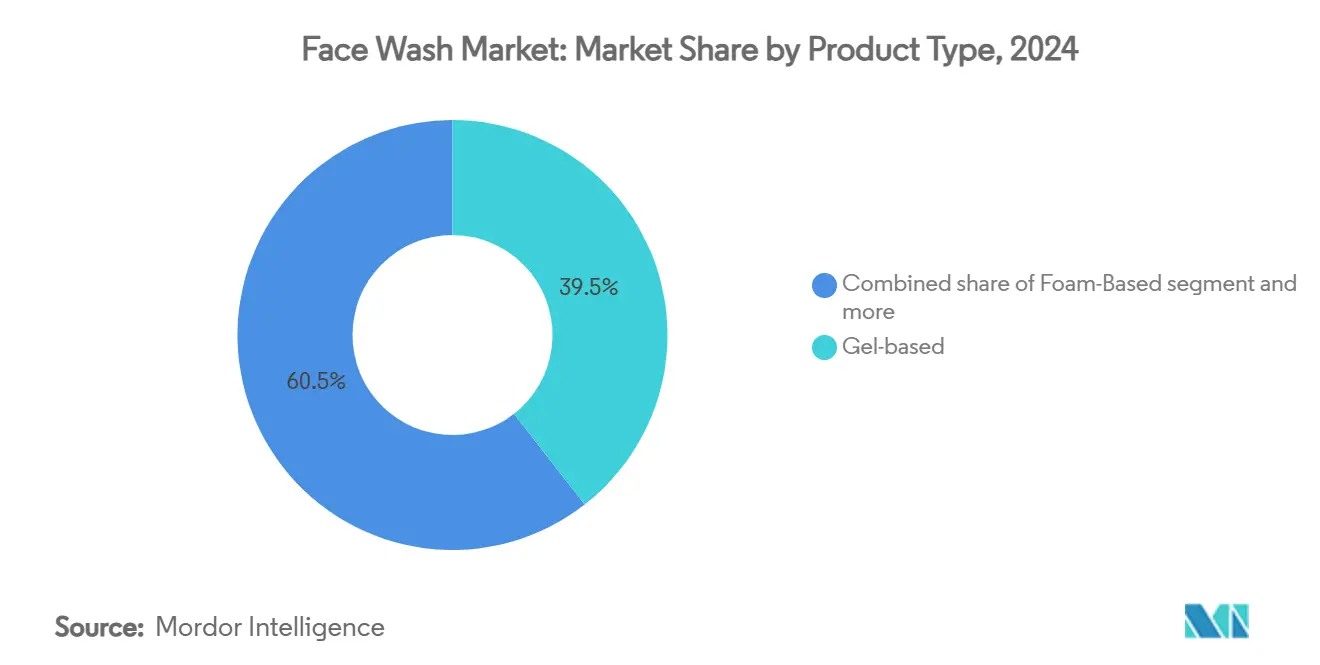

- Por tipo de producto, los limpiadores en gel representaron el 39,45% de la participación del mercado de limpiadores faciales en 2024, mientras que se proyecta que los productos de espuma se expandan a una CAGR del 7,49% hasta 2030.

- Por tipo de piel, los productos para piel normal representaron el 31,34% de la participación del tamaño del mercado de limpiadores faciales en 2024; las variantes para piel sensible avanzan a una CAGR del 9,72% hasta 2030.

- Por usuario final, las formulaciones para mujeres representaron el 62,25% de los ingresos en 2024, pero se prevé que los productos para hombres registren la CAGR más rápida del 8,74% hasta 2030.

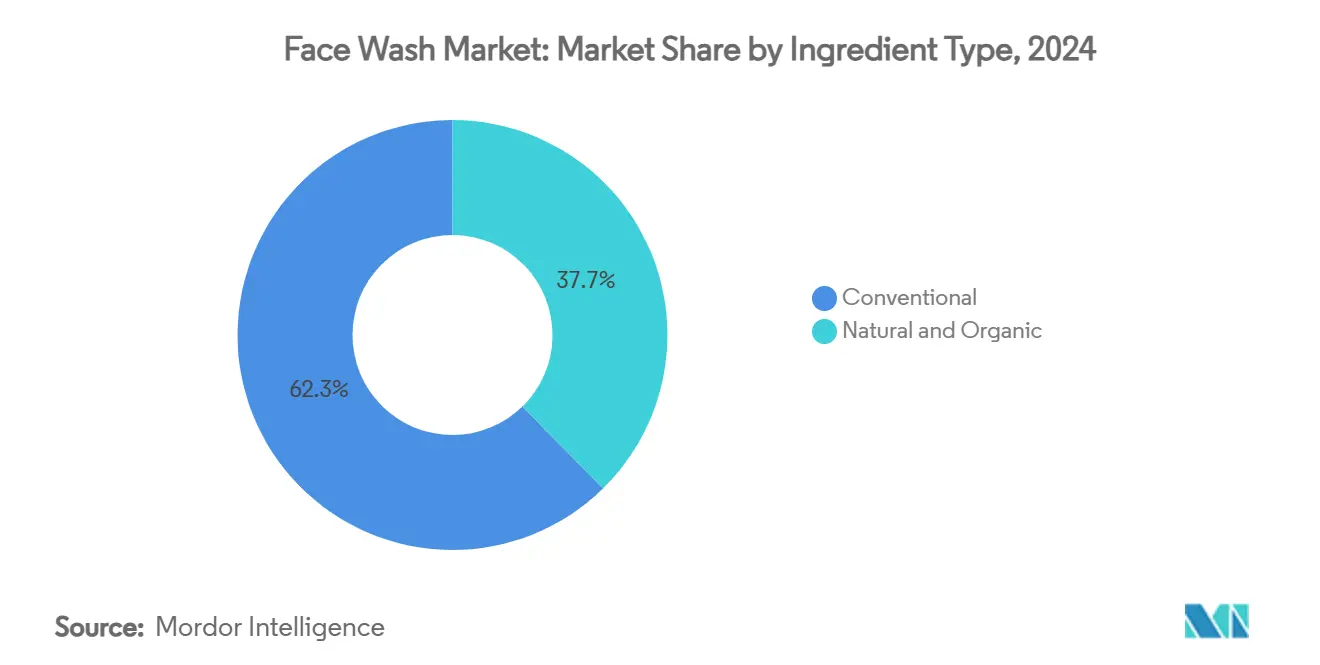

- Por tipo de ingrediente, las formulaciones convencionales retuvieron el 62,34% de la participación en 2024, mientras que las ofertas naturales y orgánicas están proyectadas para una CAGR del 8,22% en el mercado de limpiadores faciales.

- Por canal de distribución, el comercio minorista en línea lideró con una participación del 28,79% en 2024 y también registrará la CAGR más alta del 9,55% durante el período de pronóstico.

- Por nivel de precio, las líneas de mercado masivo mantuvieron el 66,61% de participación en 2024, aunque los limpiadores premium están en camino de lograr una CAGR del 9,78% hasta 2030.

- Por geografía, Europa dominó con el 37,65% de participación en 2024, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 9,98% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Limpiadores Faciales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estilo de vida acelerado y consumo de alimentos sobre la marcha | +2.3% | Global, con mayor impacto en centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de redes de cocinas en la nube | +1.8% | Núcleo de Asia-Pacífico, con extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Descuentos atractivos, programas de fidelización y modelos de suscripción | +1.5% | Global, con variaciones regionales en la sensibilidad a los descuentos | Corto plazo (≤ 2 años) |

| Integración de inteligencia artificial y análisis de datos para ofertas personalizadas | +1.2% | América del Norte y Europa liderando, Asia-Pacífico con adopción rápida | Mediano plazo (2-4 años) |

| Creciente penetración de teléfonos inteligentes e internet | +0.8% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Programas de fidelización e incentivos innovadores | +0.7% | Global, con énfasis en mercados maduros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencia hacia el Cuidado de la Piel Natural y Orgánico

A medida que los consumidores priorizan cada vez más la transparencia, la seguridad y la integridad de los ingredientes, el mercado de limpiadores faciales está pivotando decididamente hacia el cuidado de la piel natural y orgánico. Los consumidores urbanos, especialmente en los mercados premium, están rechazando los aditivos sintéticos, los productos químicos agresivos y las fragancias artificiales, optando en cambio por alternativas suaves de origen vegetal. Un estudio de marzo de 2025 realizado por NSF, una destacada organización mundial de salud pública y seguridad, reveló que el 74% de los consumidores considera que los ingredientes orgánicos son cruciales en los productos de cuidado personal, destacando el impulso detrás del movimiento de belleza limpia [1]Fuente: NSF International, "Perspectivas Globales del Consumidor sobre el Cuidado Personal Orgánico," nsf.org. En respuesta, las marcas están reformulando y reposicionando sus productos. Nombres establecidos como Weleda y Dr. Hauschka defienden ingredientes botánicos de confianza, mientras que los nuevos participantes están creando un nicho con formulaciones minimalistas y certificaciones como COSMOS y NATRUE. Los consumidores de cuidado de la piel actuales son exigentes, examinan las etiquetas de los productos, exigen transparencia en los ingredientes y se adentran en el contenido digital para comprender el abastecimiento y la eficacia. Ingredientes como el aloe vera, la manzanilla, el té verde y los tensioactivos derivados del coco están ganando popularidad, especialmente entre quienes tienen piel sensible. Con la belleza limpia convirtiéndose en tendencia dominante, los limpiadores faciales naturales y orgánicos han pasado de ser ofertas de nicho a componentes esenciales de las rutinas contemporáneas de cuidado de la piel.

Las Innovaciones en Limpiadores Faciales Responden a los Gustos Cambiantes del Consumidor

La demanda de los consumidores de soluciones de cuidado de la piel específicas está remodelando el mercado de limpiadores faciales. Los consumidores actuales buscan cada vez más productos que aborden preocupaciones específicas, desde la sensibilidad y la opacidad hasta el estrés ambiental. Los ingredientes activos como la niacinamida, el ácido hialurónico y la vitamina C han tomado protagonismo en las formulaciones, ofreciendo beneficios como la reparación de la barrera cutánea, la hidratación y el luminosidad. Según el informe Estado de la Sensibilidad de la Piel 2024 de Aveeno, el 71% de los consumidores globales reportan ahora sensibilidad cutánea, impulsando la demanda de formulaciones suaves pero eficaces que eviten tensioactivos agresivos y alérgenos [2]Fuente: Kenvue Inc., "Aveeno Estado de la Sensibilidad de la Piel 2024," aveeno.com . Marcas como The Ordinary y Minimalist están a la altura de las circunstancias con fórmulas respaldadas por la ciencia y de baja irritación, centradas en la transparencia y el rendimiento. Los nuevos actores como Plum y Deconstruct están creando su nicho con limpiadores sin fragancia y probados por dermatólogos que se dirigen al acné, el enrojecimiento y el daño de la barrera cutánea. La innovación también se extiende a los productos multifuncionales, como el Limpiador Facial con Cica y Niacinamida con FPS 20 de Dot & Key, que combina la limpieza con la protección ultravioleta. Estas tendencias destacan cómo las marcas están evolucionando para satisfacer las necesidades de un público exigente y consciente de los ingredientes que valora la personalización, la protección y la simplicidad en sus rutinas de cuidado de la piel.

Expansión del Segmento de Cuidado Personal Masculino

El cuidado personal masculino está experimentando una transformación significativa, con los limpiadores faciales ahora centrales en las rutinas de autocuidado masculino. Esta evolución está impulsada por los cambios en las visiones sobre la masculinidad, un mayor énfasis en la salud de la piel y el creciente impacto de las plataformas de redes sociales, especialmente TikTok e Instagram, donde el contenido de cuidado de la piel masculino florece. Los consumidores masculinos actuales son proactivos y exigentes, buscan activamente limpiadores faciales diseñados para combatir problemas como el acné, el exceso de grasa y el daño cutáneo causado por la contaminación. En respuesta, las marcas están elaborando limpiadores faciales con formulaciones especializadas y una imagen de marca marcadamente masculina. Por ejemplo, las líneas OilClear y AcnoFight para Hombres de Garnier están diseñadas para abordar las necesidades únicas de cuidado de la piel masculino. Del mismo modo, marcas como Beardo y The Man Company están resonando con los hombres urbanos al incorporar ingredientes de alto rendimiento como el ácido salicílico, el mentol y el carbón activado en sus productos, todo ello con un envase y mensajes audaces y específicos para el género. En lugar de simplemente adaptar productos dirigidos a las mujeres, estas marcas ofrecen soluciones que genuinamente satisfacen las aspiraciones de cuidado de la piel masculino.

Marketing Digital Liderado por Influenciadores y Participación del Consumidor

El marketing digital liderado por influenciadores está remodelando el panorama de las ventas de limpiadores faciales, revolucionando la forma en que los consumidores descubren y confían en las marcas de cuidado de la piel. Plataformas como TikTok, Instagram y YouTube se han convertido en los epicentros del contenido de belleza, con influenciadores que guían las percepciones y rutinas de los productos. Su capacidad para desmitificar las funciones de los ingredientes, compartir experiencias personales y crear narrativas cercanas ha resonado profundamente, especialmente en el segmento de limpiadores faciales. Una encuesta de 2024 de la Universidad de Portsmouth reveló que el 60% de los consumidores confía en las recomendaciones de los influenciadores, con casi la mitad de todas las decisiones de compra influenciadas por estos respaldos [3]Fuente: Universidad de Portsmouth, "Impacto de los Influenciadores en las Decisiones de Cuidado de la Piel del Consumidor," port.ac.uk. Las marcas están aprovechando activamente esta confianza. Minimalist avanzó con tutoriales liderados por creadores y análisis de ingredientes, mientras que Dot & Key colabora con dermatólogos y microinfluenciadores para destacar soluciones como limpiadores faciales con niacinamida y ácido salicílico. En el escenario global, el meteórico ascenso de CeraVe en TikTok, impulsado por dermatólogos e influenciadores que defienden su limpiador hidratante, subraya la potencia del contenido educativo y centrado en la comunidad para impulsar las ventas. Estas campañas no solo elevan la visibilidad de la marca, sino que también cultivan un mayor compromiso y lealtad, especialmente entre la Generación Z y los millennials que priorizan la autenticidad y la claridad en su recorrido de cuidado de la piel.

Análisis del Impacto de las Restricciones del Mercado de Limpiadores Faciales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilización a ingredientes y prohibiciones más estrictas | -0.6% | Unión Europea liderando, seguida de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones por Productos Químicos Nocivos en Productos Convencionales | -0.4% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de Productos Falsificados que Afectan la Confianza y la Seguridad | -0.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Tendencia del Consumidor hacia Soluciones Caseras | -0.5% | América del Norte y Europa, impacto limitado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilización a Ingredientes y Prohibiciones más Estrictas

Los fabricantes de limpiadores faciales, especialmente en Europa, se enfrentan al endurecimiento de las regulaciones cosméticas. Estas regulaciones, impulsadas por preocupaciones sobre la sensibilización a los ingredientes y la seguridad, están provocando cambios significativos en las formulaciones de los productos. Destacando este cambio, la Unión Europea ha restringido el retinol a un máximo del 0,3% y ha limitado el ácido kójico al 1%. Estas medidas forman parte de una prohibición más amplia de nueve ingredientes cosméticos, lo que señala un mayor enfoque en la mitigación del riesgo de los ingredientes. Con vigencia a partir de septiembre de 2025, una enmienda de la Comisión Europea al Reglamento (CE) N.º 1223/2009 prohíbe las sustancias consideradas carcinógenas, mutágenas o tóxicas para la reproducción. Además, los desafíos de cumplimiento se amplifican con los nuevos mandatos que exigen el etiquetado de 81 alérgenos de fragancia, especialmente en umbrales de trazas (0,01% para productos de enjuague). Si bien los grandes actores con marcos regulatorios sólidos pueden navegar estos cambios, las marcas más pequeñas podrían tener dificultades con los costos asociados y las reformulaciones necesarias. Sin embargo, este panorama regulatorio también fomenta la innovación; las marcas que pueden idear rápidamente alternativas seguras, eficaces y conformes están bien posicionadas para el éxito. Con un período de transición que se extiende hasta julio de 2026, las empresas se enfrentan al desafío de equilibrar las inversiones regulatorias con la necesidad de mantener la presencia en el mercado, especialmente en los cruciales mercados europeos.

Aumento de Productos Falsificados que Afectan la Confianza y la Seguridad

Los productos de limpieza facial falsificados están erosionando la confianza del consumidor y poniendo en peligro la seguridad sanitaria en todo el mundo. Muchos de estos productos falsos contienen agentes nocivos, como el mercurio, que provocan graves problemas dermatológicos y sistémicos. El auge de los mercados en línea ha agravado la situación, con los productos de belleza constituyendo ahora el 31% de los bienes falsificados interceptados a nivel mundial, a menudo capturados por compradores desprevenidos en busca de ofertas. En respuesta, los organismos reguladores están intensificando sus esfuerzos: la Ley de Modernización de la Regulación de Cosméticos de la Administración de Alimentos y Medicamentos de los Estados Unidos (MoCRA) hace cumplir el registro de productos y refuerza las acciones contra los vendedores no verificados. Al mismo tiempo, las recientes órdenes ejecutivas han endurecido los controles aduaneros, reduciendo las lagunas arancelarias explotadas por los falsificadores. Sin embargo, las medidas de aplicación por sí solas son insuficientes. Para combatir esto, las marcas premium están canalizando inversiones en autenticación de etiquetas impulsada por inteligencia artificial, verificación mediante códigos QR y seguimiento de la cadena de suministro mediante cadena de bloques. Si bien estas soluciones avanzadas prometen seguridad a largo plazo, conllevan cuantiosas inversiones y requieren iniciativas de concienciación del consumidor. Si bien los minoristas de descuento con abastecimiento seguro podrían obtener ganancias a corto plazo, el problema generalizado de las falsificaciones representa una amenaza significativa para las marcas de cuidado de la piel premium de alta confianza, poniendo en peligro su reputación y disminuyendo la confianza del consumidor en el segmento de limpiadores faciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Limpiadores Faciales

Por Tipo de Producto:

Las Formulaciones en Espuma Impulsan la InnovaciónEn 2024, los limpiadores faciales en gel dominan el mercado con una participación del 39,45%, gracias a su versatilidad y su potente capacidad de limpieza profunda. Estos geles son excelentes para eliminar el maquillaje y el exceso de grasa sin causar sequedad, lo que los hace esenciales para el cuidado diario de la piel, especialmente para quienes tienen piel grasa o mixta. Productos de confianza como el Limpiador Facial sin Aceite para el Acné de Neutrogena y el Limpiador Gel Espumoso de CeraVe combinan el rendimiento con ingredientes favorecidos por los dermatólogos, incluidos el ácido salicílico y las ceramidas. Mientras tanto, los limpiadores micelares y a base de agua atienden a los consumidores que desean opciones suaves sin enjuague, especialmente aquellos con piel sensible. Los limpiadores a base de aceite están ganando terreno en las rutinas de doble limpieza, una tendencia notablemente fuerte en los mercados asiáticos con sus rituales de cuidado de la piel de múltiples pasos.

Los limpiadores en espuma son las estrellas en ascenso, proyectados para crecer a una CAGR del 7,49% de 2025 a 2030. Este auge está impulsado por la preferencia de los consumidores por texturas ligeras y lujosas. Las audiencias más jóvenes, influenciadas por las redes sociales, están cautivadas por el atractivo visual y el toque suave de los limpiadores espumosos. Marcas como Innisfree, The Face Shop y Plum están siendo pioneras en tensioactivos sin sulfatos y componentes biodegradables, garantizando una rica espuma mientras priorizan la seguridad y la sostenibilidad. Las innovaciones en química de tensioactivos, como el heptil glucósido de origen vegetal, mejoran la eficacia de la limpieza al tiempo que minimizan los irritantes, resonando con los consumidores ecológicamente conscientes en el ámbito del cuidado de la piel premium.

Por Tipo de Piel:

El Segmento de Piel Sensible Acelera el CrecimientoEn 2024, los limpiadores faciales para piel normal capturaron el 31,34% de la participación del mercado global, lo que subraya una preferencia generalizada del consumidor por productos suaves y orientados al mantenimiento. Estos limpiadores faciales priorizan el equilibrio, la hidratación y la frescura diaria, atrayendo a una audiencia diversa. Marcas como el Limpiador Hydro Boost de Neutrogena y el Limpiador Suave para la Piel de Cetaphil ejemplifican esta tendencia, ofreciendo soluciones recomendadas por dermatólogos que protegen la salud de la piel sin comprometer su barrera natural. Su amplia distribución a través de farmacias y canales de venta masiva amplifica su presencia en el mercado.

Mientras tanto, el segmento de piel sensible está proyectado para expandirse a una CAGR del 9,72% de 2025 a 2030. Este crecimiento está impulsado por una mayor conciencia de la salud de la barrera cutánea y un número creciente de consumidores que reportan sensibilidad cutánea, atribuida a factores como la contaminación, el cambio climático y el estrés del estilo de vida. En consecuencia, hay un aumento en la demanda de productos hipoalergénicos y sin fragancia. Marcas como Avene, La Roche-Posay y Bioderma están capitalizando esta tendencia, utilizando investigación clínica y respaldos dermatológicos para reforzar la confianza del consumidor. Sus ofertas a menudo incorporan ingredientes calmantes como agua termal de manantial, niacinamida y pantenol, abordando directamente las preocupaciones de irritación y enrojecimiento.

Por Usuario Final:

El Segmento Masculino Transforma la Dinámica del MercadoEn 2024, las mujeres dominan con una participación significativa del 62,25% del mercado global de limpiadores faciales. Esta demanda duradera está respaldada por una cultura de cuidado de la piel profundamente arraigada, donde las mujeres siguen diligentemente rutinas de múltiples pasos que abarcan la limpieza, el tratamiento y la protección. Las marcas responden con diversas formulaciones que abordan la hidratación, el antienvejecimiento, el acné y las preocupaciones de pigmentación. Productos como Neutrogena Deep Clean, Cetaphil Gentle Cleanser y el Limpiador Revitalift de L'Oréal Paris han asegurado su estatus como esenciales, gracias a sus afirmaciones específicas, respaldos dermatológicos y amplia presencia tanto en el comercio minorista como en el comercio electrónico.

Mientras tanto, el segmento masculino está en rápido ascenso, con proyecciones que indican una CAGR del 8,74% de 2025 a 2030. Este crecimiento subraya un cambio en el comportamiento del consumidor, ya que más hombres adoptan el cuidado de la piel, centrándose en desafíos como el control del exceso de grasa y el acné. Marcas como Garnier Men, Beardo y The Man Company están aprovechando esta oportunidad, ofreciendo limpiadores faciales con ingredientes activos como el carbón, el ácido salicílico y el mentol. Su éxito se basa en combinar la eficacia del producto con una imagen de marca y mensajes adaptados a los estándares cambiantes del cuidado personal masculino.

Por Tipo de Ingrediente:

Las Formulaciones Naturales Ganan Ventaja RegulatoriaEn 2024, las formulaciones convencionales dominan con una participación del 62,34% del mercado de limpiadores faciales, gracias a su eficacia probada, amplia disponibilidad y producción rentable. Estos productos a menudo incorporan ingredientes activos establecidos, resonando con una base de consumidores diversa, especialmente en los segmentos de mercado masivo. Marcas como Clean & Clear, Pond's y Nivea aprovechan la distribución de alto volumen y el reconocimiento de marca para consolidar sus posiciones en el mercado. Incluso en medio de un mayor escrutinio, los consumidores, particularmente en mercados sensibles al precio, se inclinan hacia los limpiadores faciales convencionales por sus resultados rápidos y asequibilidad.

Por el contrario, los limpiadores faciales que presumen de ingredientes naturales y orgánicos están en una trayectoria ascendente, proyectados para crecer a una CAGR del 8,22% de 2025 a 2030. Este auge se atribuye en gran medida a una creciente inclinación del consumidor hacia la 'belleza limpia' y las formulaciones de origen vegetal, que se consideran cada vez más más seguras y sostenibles. Los cambios regulatorios, especialmente en Europa, donde nueve ingredientes cosméticos están ahora bajo nuevas restricciones, están impulsando aún más este cambio. El dominio de Europa se subraya por su estatus como el principal importador de ingredientes naturales, representando el 48% de las importaciones globales, consolidando su papel en la defensa del movimiento de belleza limpia. Marcas como Weleda y Dr. Hauschka, junto con nuevos participantes que ostentan certificaciones COSMOS y NATRUE, están capitalizando este impulso, ofreciendo productos que enfatizan el abastecimiento ético y la transparencia.

Por Canal de Distribución:

El Comercio Minorista en Línea Domina el CrecimientoEn 2024, las tiendas minoristas en línea dominan con una participación líder del 28,79% del mercado global de limpiadores faciales y están preparadas para ser el canal de más rápido crecimiento, proyectado para expandirse a una CAGR del 9,55% de 2025 a 2030. Este crecimiento se atribuye en gran medida a la creciente preferencia de los consumidores por la comodidad, una mayor variedad de productos y el compromiso directo con las narrativas de las marcas, a menudo amplificado por el contenido de los influenciadores. Marcas nativas digitales como Minimalist, Plum y Dot & Key han establecido sólidas plataformas de comercio electrónico. Han aprovechado iniciativas de redes sociales específicas, servicios de suscripción y diagnósticos de piel impulsados por inteligencia artificial para elevar el compromiso del usuario. Mientras tanto, plataformas como Nykaa y Amazon Beauty amplifican este impulso, proporcionando soluciones personalizadas con entrega sin problemas, reseñas perspicaces y opciones de agrupación basadas en tipos de piel y preocupaciones individuales.

Los supermercados e hipermercados juegan un papel fundamental, aprovechando la accesibilidad física y la tendencia a las compras impulsivas, especialmente entre los segmentos masivos y de nivel medio, aunque su crecimiento es más moderado. Las farmacias y droguerías, incluidos gigantes como Walgreens y Apollo Pharmacy, han consolidado su reputación ofreciendo productos con respaldo dermatológico, convirtiéndose en el destino preferido para las formulaciones de piel sensible y clínicas. Los minoristas especializados en belleza, ejemplificados por Sephora, enfatizan los limpiadores faciales premium y las consultas personalizadas en tienda.

Por Nivel de Precio:

El Segmento Premium Captura la Migración de ValorEn 2024, los productos de limpieza facial de mercado masivo dominan con una participación del 66,61%, lo que subraya una sólida inclinación del consumidor hacia soluciones económicas que satisfacen las necesidades diarias de cuidado de la piel. Estos limpiadores faciales son elementos básicos en los estantes minoristas, desde supermercados y droguerías hasta plataformas en línea, especialmente en los mercados emergentes donde los consumidores son notablemente sensibles al precio. Marcas como Clean & Clear, Pond's e Himalaya han consolidado sus posiciones de liderazgo asegurando un amplio atractivo, manteniendo una imagen de marca reconocible y ofreciendo un rendimiento consistente a precios accesibles. Sin embargo, a medida que los consumidores exigen más valor, este segmento está evolucionando, impulsando a las marcas masivas a innovar con ingredientes superiores, formulaciones más limpias y envases mejorados.

Por otro lado, el segmento premium está experimentando el crecimiento más rápido, con proyecciones que indican una CAGR del 9,78% de 2025 a 2030. Este auge está impulsado por el creciente enfoque de los consumidores en la transparencia de los ingredientes, la eficacia clínica y los valores éticos de las marcas. Marcas como The Ordinary, Drunk Elephant y Paula's Choice han navegado hábilmente este panorama, presentando formulaciones basadas en la ciencia, envases minimalistas y comunicación transparente sobre los ingredientes activos.

Análisis Geográfico

Mercado de Limpiadores Faciales en Europa

En 2024, Europa lidera el mercado mundial de limpiadores faciales con una participación del 37,65%, impulsada por una mayor conciencia del consumidor, estrictas normas regulatorias y una sólida demanda de productos de cuidado de la piel transparentes. Si bien estas regulaciones pueden ser complejas, fomentan la innovación tanto en formulación como en envases, otorgando a las marcas que las cumplen una ventaja competitiva distintiva. Países como Alemania, Francia, el Reino Unido e Italia exhiben una marcada preferencia por los limpiadores faciales naturales y orgánicos. Marcas reconocidas como Weleda, La Roche-Posay y Dr. Hauschka están ganando impulso gracias a sus ingredientes de confianza y sus credenciales de sostenibilidad. El panorama minorista de Europa combina métodos de distribución tradicionales con un auge del comercio electrónico, especialmente en los mercados premium y de nicho.

Mercado de Limpiadores Faciales en Asia-Pacífico

Asia-Pacífico emerge como la región de mayor crecimiento, con proyecciones de una CAGR del 9,98% entre 2025 y 2030. El aumento de los ingresos disponibles, el auge del comercio digital y una demografía joven impulsan este crecimiento. Naciones como China, India y Corea del Sur están a la vanguardia de las tendencias de belleza globales, impulsadas por una rápida innovación, formulaciones personalizadas y una sólida competencia doméstica. Marcas como Mamaearth, Innisfree y Perfect Diary destacan en adaptabilidad al mercado, colaboraciones con influencers y educación sobre el cuidado de la piel, especialmente en los segmentos masivo y de nivel medio. La creciente tendencia de las rutinas de cuidado de la piel de múltiples pasos y los formatos de productos híbridos amplifica aún más el consumo per cápita.

Mercado de Limpiadores Faciales en las Américas y Oriente Medio y África

Regiones como América del Norte están experimentando un auge de interés, especialmente en el cuidado masculino y la seguridad de los ingredientes. Marcas como CeraVe, The Ordinary y Jack Black están conectando con consumidores exigentes que priorizan la eficacia y el respaldo dermatológico. En América del Sur, existe una creciente conciencia de la belleza que abre el camino a alternativas de limpiadores faciales naturales y económicos. Al mismo tiempo, Oriente Medio y África están experimentando un aumento en la demanda de productos premium. Centros urbanos como Dubái, Riad y Johannesburgo se están convirtiendo en puntos de referencia, con marcas tanto globales como regionales que amplían su presencia a través de canales presenciales y en línea.

Panorama Competitivo

El mercado está moderadamente consolidado, con gigantes multinacionales como L'Oréal S.A., Unilever PLC y The Procter & Gamble Company dominando el mercado global de limpiadores faciales, por su sólida investigación y desarrollo, fuerte presencia de marca y habilidad para navegar las regulaciones. Estos titanes de la industria no solo se conforman con sus logros pasados; están forjando asociaciones estratégicas y realizando adquisiciones para mantenerse al tanto de las cambiantes tendencias del consumidor. Unilever PLC está remodelando su cartera con adquisiciones como Paula's Choice y Dermalogica, señalando un cambio hacia marcas que enfatizan el posicionamiento clínico y el enfoque en los ingredientes.

El ámbito competitivo se está consolidando en torno a tres temas fundamentales: personalización impulsada por inteligencia artificial, envases ecológicos y validación clínica. Las marcas están canalizando inversiones en herramientas digitales para análisis de piel personalizados y sugerencias de productos a medida. La aplicación Skin360 de Neutrogena y el dispositivo Perso de L'Oréal ejemplifican esta tendencia, permitiendo a los usuarios personalizar su cuidado de la piel. La eficacia clínica, antes una preocupación de nicho, ha tomado protagonismo en la construcción de la confianza del consumidor, con marcas como The Ordinary y Drunk Elephant que enfatizan la transparencia, las pruebas rigurosas y las divulgaciones claras de ingredientes.

Los disruptores de nueva generación están creando un nicho con estrategias directas al consumidor y marketing impulsado por influenciadores. Marcas como Minimalist, Dot & Key y The Man Company resuenan con los grupos demográficos más jóvenes, gracias a sus formulaciones limpias y atractiva presencia en las redes sociales. Estos nuevos participantes están avanzando en áreas tradicionalmente desatendidas, como el cuidado personal masculino y los productos para piel sensible, donde los actores establecidos han sido lentos en innovar.

Líderes de la Industria de Limpiadores Faciales

L'Oréal S.A.

Unilever PLC

The Procter & Gamble Company

Shiseido Company, Limited

The Estée Lauder Companies Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Limpiadores Faciales Incluidas en este Informe

- L'Oreal S.A.

- Unilever PLC

- The Procter & Gamble Company

- Shiseido Company, Limited

- Beiersdrof AG

- The Estee Lauder Companies Inc

- Kenvue Inc.

- Kao Corporation

- Colgate-Palmolive Company

- Himalaya Wellness Company

- Kose Corporation

- Amorepacific Corporation

- Galderma Group AG (Cetaphil)

- Honasa Consumer Ltd.

- Bioderma Laboratories(NAOS)

- VLCC Health Care Ltd.

- Emami Ltd (The Man Company)

- Amway Corporation

- Forest Essentials Pvt. Ltd.

- The Body Shop International Limited

Desarrollos Recientes de la Industria en el Mercado de Limpiadores Faciales

- Junio de 2025: Glowbar lanzó el Expert Cleanser, un limpiador facial espumoso concentrado que contiene corteza de sauce blanco, ácido glicólico y gluconolactona, envasado con un código QR que enlaza con reservas en el estudio.

- Febrero de 2025: Starface presentó Star Wash, un suave limpiador espumoso con ácido salicílico con un precio de entre USD 16 y 17, acompañando la expansión de la marca en los Estados Unidos a través de Ulta.

- Enero de 2025: Garnier lanzó el primer limpiador facial antiacné de la India formulado para hombres, respaldado por campañas multimedia en canales digitales y tradicionales.

Alcance del Informe Global del Mercado de Limpiadores Faciales

Resumen de la Segmentación

| Base gel |

| Base espuma |

| Micelar/Base agua |

| Base aceite |

| Grasa |

| Seca |

| Mixta |

| Sensible |

| Normal |

| Mujeres |

| Hombres |

| Niños |

| Convencional |

| Natural y Orgánico |

| Supermercados/Hipermercados |

| Farmacias/Droguerías |

| Tiendas Minoristas en Línea |

| Minoristas Especializados en Belleza |

| Otros |

| Masivo |

| Premium/Lujo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Base gel | |

| Base espuma | ||

| Micelar/Base agua | ||

| Base aceite | ||

| Por Tipo de Piel | Grasa | |

| Seca | ||

| Mixta | ||

| Sensible | ||

| Normal | ||

| Por Usuario Final | Mujeres | |

| Hombres | ||

| Niños | ||

| Por Tipo de Ingrediente | Convencional | |

| Natural y Orgánico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Farmacias/Droguerías | ||

| Tiendas Minoristas en Línea | ||

| Minoristas Especializados en Belleza | ||

| Otros | ||

| Por Nivel de Precio | Masivo | |

| Premium/Lujo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de limpiadores faciales?

El mercado de limpiadores faciales está valorado en USD 23.160 millones en 2025 y se espera que alcance los USD 32.550 millones para 2030.

¿Qué región está creciendo más rápido en ventas de limpiadores faciales?

Se prevé que Asia-Pacífico se expanda a una CAGR del 9,98% hasta 2030, la más alta de cualquier región, impulsada por la adopción del comercio electrónico y el aumento de los ingresos disponibles.

¿Por qué el segmento de piel sensible se está expandiendo tan rápidamente?

La mayor exposición a la contaminación, las regulaciones más estrictas sobre alérgenos y una mayor conciencia del consumidor sobre la salud de la barrera cutánea están impulsando la demanda de limpiadores suaves y clínicamente probados, lo que resulta en una proyección de CAGR del 9,72%.

¿Qué ingredientes tienen mayor demanda en los limpiadores faciales naturales?

Los activos botánicos como el aloe vera, la manzanilla, el té verde y los tensioactivos derivados del coco son populares porque se alinean con las expectativas de etiqueta limpia y ofrecen beneficios de limpieza suave.

Última actualización de la página el: