Tamaño y Participación del Mercado de Toallas de Papel Tissue

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

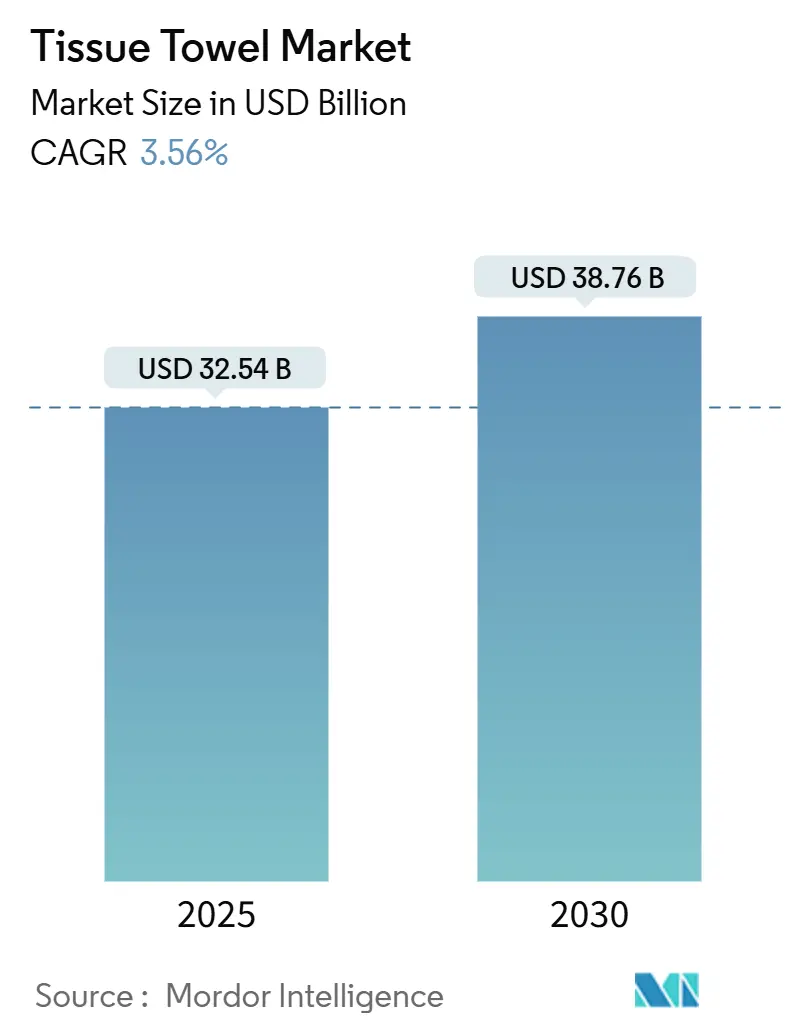

| Tamaño del Mercado (2025) | 32.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 38.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.56% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

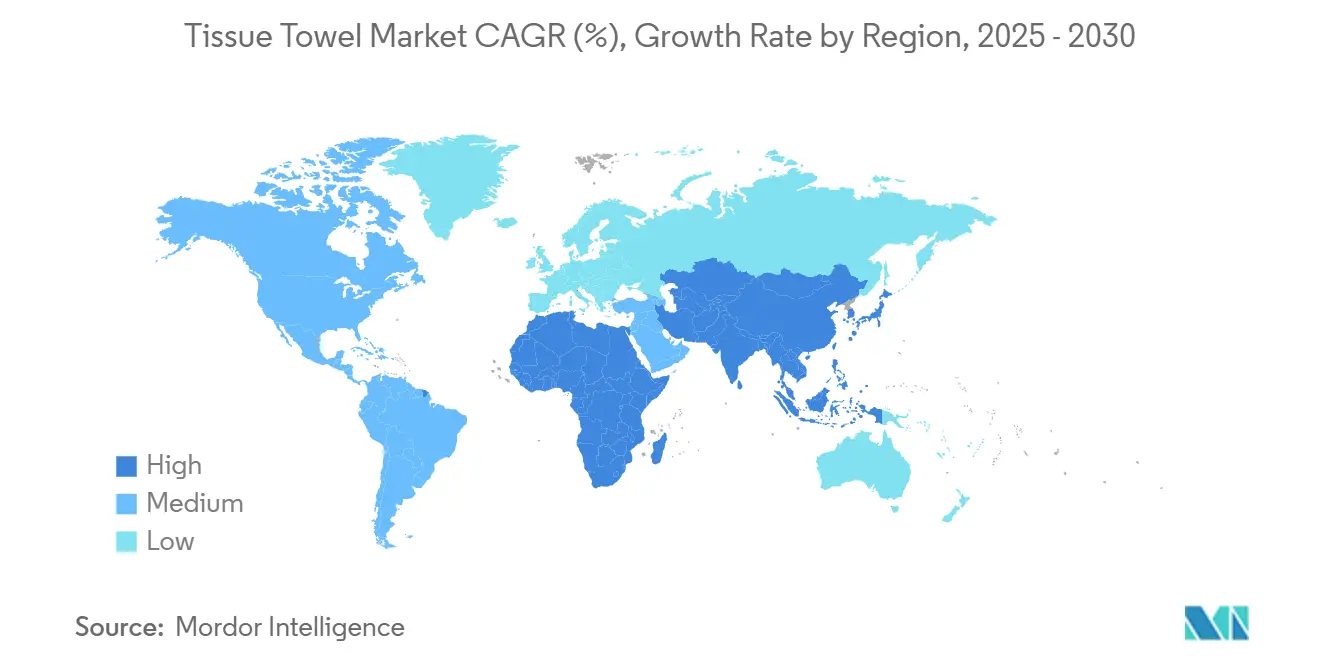

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Toallas de Papel Tissue por Mordor Intelligence

El tamaño del mercado global de toallas de papel tissue se valúa en USD 32,54 mil millones en 2025 y se proyecta que se expanda a USD 38,76 mil millones para 2030, registrando una tasa de crecimiento anual compuesta (CAGR) del 3,56% durante el período de pronóstico. Esta trayectoria de crecimiento moderado refleja la maduración del mercado, al tiempo que destaca la demanda sostenida impulsada por la evolución de los estándares de higiene y los cambios demográficos en las regiones clave. El sector de toallas de papel tissue demuestra resiliencia ante la volatilidad de las materias primas, con fabricantes que se orientan cada vez más hacia alternativas de fibra sostenibles y mejoras en la eficiencia operativa para mantener la rentabilidad.

Conclusiones Clave del Informe

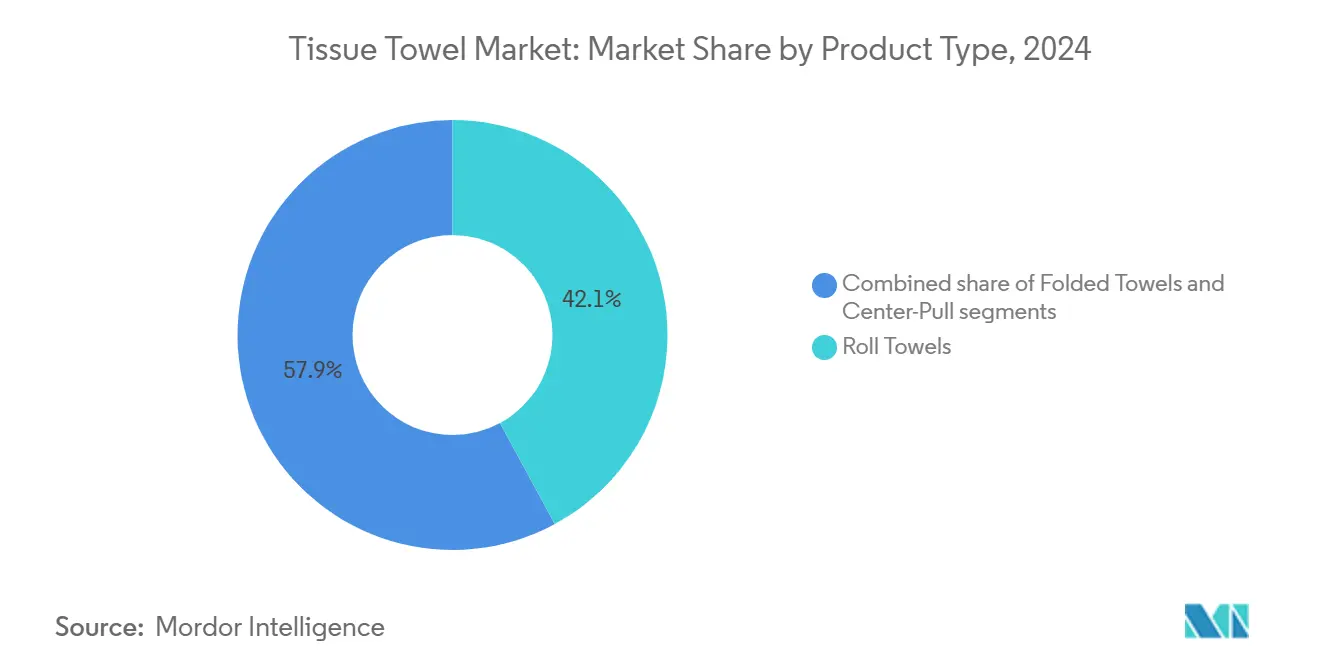

- Por tipo de producto, las toallas en rollo dominaron el mercado de toallas de papel tissue con una participación del 42,11% en 2024. Se espera que el segmento de toallas de extracción central crezca a una CAGR del 4,23% hasta 2030.

- Por usuario final, el segmento comercial mantuvo una participación de ingresos del 58,43% en 2024, mientras que se espera que el segmento residencial crezca a una CAGR del 4,65% durante 2025-2030.

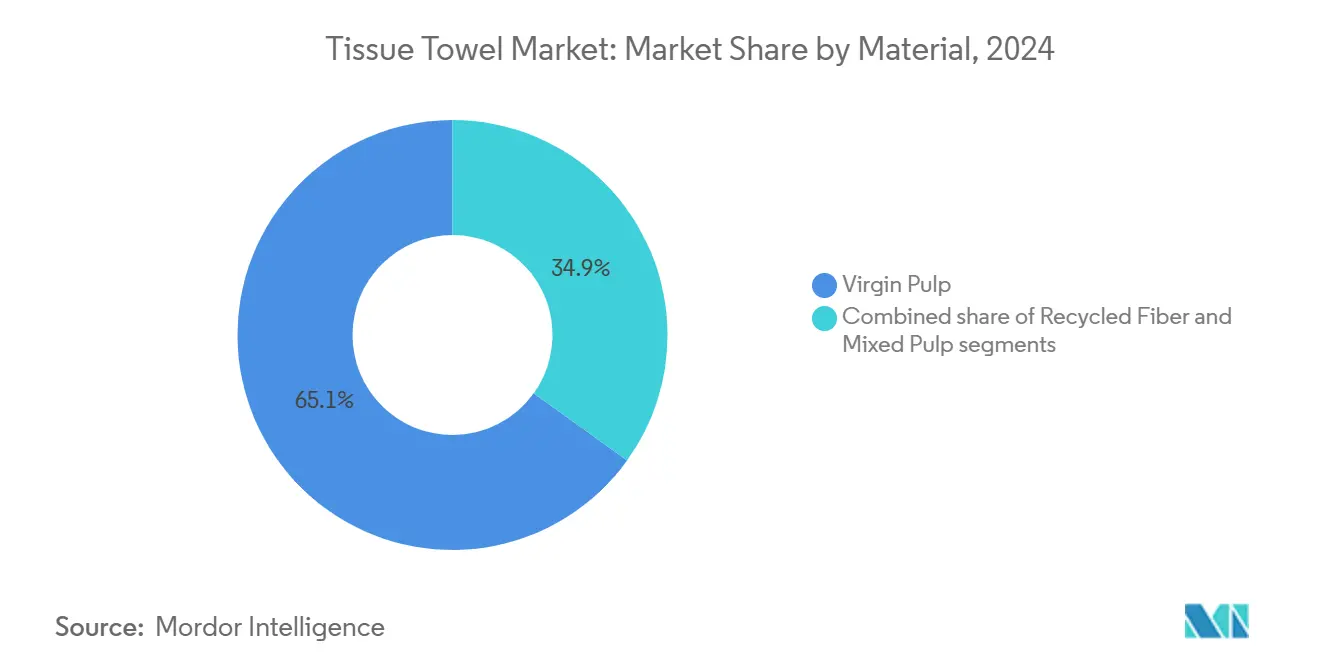

- Por material, la pulpa virgen representó una participación del 65,08% del tamaño del mercado de toallas de papel tissue en 2024, mientras que la fibra reciclada está preparada para crecer a una CAGR del 5,06% durante el mismo período.

- Por geografía, Asia-Pacífico mantuvo una participación del 35,21% del mercado en 2024, mientras que se proyecta que la región de Oriente Medio y África crezca a la CAGR más alta del 4,89% durante 2024-2030.

Tendencias e Información del Mercado Global de Toallas de Papel Tissue

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las instalaciones de higiene fuera del hogar | +0.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Conveniencia y portabilidad | +0.6% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Innovación en características del producto | +0.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los sectores de hospitalidad y salud | +0.7% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Impulso de sustitución de fibra de bambú y bagazo | +0.4% | Asia-Pacífico y América del Sur, adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Tendencias de sostenibilidad y productos ecológicos | +0.5% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las instalaciones de higiene fuera del hogar

Los protocolos de higiene mejorados se han convertido en práctica estándar en las instalaciones comerciales, evolucionando más allá de las medidas temporales de la pandemia. Las industrias de salud y servicios de alimentación muestran una fuerte demanda, ya que las instalaciones actualizan a sistemas de dispensación de toallas en rollo de alta capacidad y de extracción central. Estas inversiones en infraestructura de equipos de dispensación establecen patrones sostenidos de consumo de toallas de papel tissue. El mercado de tissue fuera del hogar en América del Norte ha regresado a los niveles previos a la pandemia debido al aumento de la movilidad pública y la actividad del sector de servicios. Las encuestas a consumidores indican cambios permanentes en las expectativas de higiene. Los requisitos de cumplimiento normativo más estrictos, combinados con tecnologías de IoT e IA, están transformando las prácticas de gestión de instalaciones para mejorar el uso de productos tissue y el control de inventario.

Conveniencia y portabilidad

Las preferencias de los consumidores se han desplazado hacia formatos de fácil acceso, reflejando cambios en el estilo de vida que enfatizan la conveniencia y los productos de un solo uso sobre las compras tradicionales a granel. Según los datos de la encuesta de AFRY AB, el 30% de los consumidores compra tamaños de paquete más pequeños, mientras que el 44-50% elige productos tissue de marca propia, lo que indica tanto sensibilidad al precio como requisitos funcionales. La pandemia de COVID-19 aumentó el consumo de toallas de papel de cocina, con un 40% de los consumidores reportando un mayor uso, una tendencia que continúa después de la pandemia. Las soluciones de dispensación portátiles han ganado popularidad en entornos móviles como camiones de comida y eventos al aire libre donde no se dispone de instalaciones sanitarias tradicionales. Los fabricantes ahora se centran en desarrollar productos compactos de alta absorción que maximicen el rendimiento por unidad de peso para abordar la eficiencia en el transporte y almacenamiento. La disposición de los consumidores a pagar por productos orientados a la conveniencia ha permitido a los fabricantes mantener márgenes a pesar del aumento de los costos de materias primas.

Impulso de sustitución de fibra de bambú y bagazo

La adopción de fibras alternativas está aumentando a medida que los fabricantes priorizan la estabilidad de costos y la sostenibilidad, con el bambú y el bagazo proporcionando tasas de crecimiento más altas y un menor impacto ambiental en comparación con las fuentes de pulpa de madera. Las fibras de bambú demuestran una capacidad de absorción de líquidos de 22,5 g/g, superando a las almohadillas comerciales mientras mantienen niveles de porosidad superiores al 99%[1]Fuente: BioResources, "Estudio de Absorción de Fibra de Bambú," bioresources.ncsu.edu. En India, la fabricación basada en bagazo de caña de azúcar resulta económicamente viable con una huella de carbono reducida en comparación con los materiales convencionales[2]Fuente: E3S Web of Conferences, "Fabricación de Tissue a Base de Bagazo en India," e3s-conferences.org. Las regulaciones gubernamentales contra los plásticos de un solo uso apoyan aún más la adopción de alternativas biodegradables. La diversificación hacia fibras alternativas reduce la dependencia de los volátiles mercados de pulpa de madera. El cultivo de bambú requiere un uso mínimo de agua y pesticidas en comparación con las operaciones forestales tradicionales. A medida que maduran las tecnologías de procesamiento de fibras alternativas, emergen beneficios en los costos de fabricación. AFRY informa que los fabricantes están investigando cartones recuperados y fibras vírgenes alternativas para hacer frente al aumento de los costos de insumos. La transición requiere una inversión de capital significativa y validación técnica, lo que resulta en un cronograma de implementación de varios años para las modificaciones de equipos y las asociaciones en la cadena de suministro.

Tendencias de sostenibilidad y productos ecológicos

Los requisitos de cumplimiento ambiental están aumentando en los principales mercados, con el sistema de comercio de emisiones de California afectando a los fabricantes de tissue e indicando una posible implementación de costos de carbono a nivel nacional que podría alterar la dinámica competitiva. Los estudios de evaluación del ciclo de vida muestran que los pañuelos faciales desechables tienen un impacto ambiental de 5 a 7 veces menor que los pañuelos de algodón reutilizables en las categorías de cambio climático, salud humana, calidad del ecosistema y recursos, desafiando las percepciones tradicionales de sostenibilidad. El estándar Green Seal GS-1 para productos de papel sanitario establece requisitos de certificación que orientan las decisiones de compra institucional, creando ventajas de mercado para los productos conformes[3]Fuente: Green Seal, "GS-1 Productos de Papel Sanitario," greenseal.org. Existen variaciones regionales en la disposición de los consumidores a pagar primas de sostenibilidad, con los consumidores europeos y norteamericanos mostrando una mayor aceptación de los precios de productos ecológicos certificados en comparación con los mercados emergentes, donde la funcionalidad del producto y el costo siguen siendo los principales factores de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas y perturbaciones en el suministro | -0.9% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Competencia de alternativas reutilizables | -0.4% | Europa y mercados desarrollados, en expansión global | Mediano plazo (2-4 años) |

| Preocupaciones ambientales y gestión de residuos | -0.3% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones ambientales estrictas y variadas | -0.5% | Europa liderando, América del Norte siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas y perturbaciones en el suministro

Las fluctuaciones en los precios de la pulpa crean presiones sobre los márgenes que requieren que los fabricantes ajusten los precios con frecuencia, afectando los contratos a largo plazo y las relaciones con los clientes a lo largo de la cadena de valor. La diferencia de precio entre la pulpa de madera dura y la de madera blanda sigue siendo sustancial, con la madera dura ganando participación de mercado debido al aumento de los costos y las restricciones ambientales de la madera blanda. Este cambio influye en las composiciones tradicionales de mezcla de fibras. Las vulnerabilidades de la cadena de suministro surgieron de eventos geopolíticos y huelgas laborales, destacando los riesgos de la producción regional concentrada. Los precios de la fibra en Estados Unidos se duplicaron respecto a los niveles de 2023, lo que indica cambios fundamentales en la disponibilidad de materias primas. Esta situación requiere que las empresas diversifiquen sus estrategias de abastecimiento y optimicen la gestión de inventarios para mantener las operaciones.

Preocupaciones ambientales y gestión de residuos

Las limitaciones de la infraestructura de gestión de residuos en los mercados en desarrollo crean desafíos de eliminación, lo que lleva a problemas ambientales que pueden provocar restricciones regulatorias sobre los productos de un solo uso. Los sistemas de residuos municipales enfrentan dificultades para gestionar el creciente volumen de toallas de papel tissue, especialmente en áreas urbanas donde la capacidad limitada de vertederos y la infraestructura de reciclaje inadecuada causan tensión ambiental. Los grupos de defensa ambiental realizan campañas de concienciación del consumidor centradas en el impacto ambiental de los productos tissue, promoviendo alternativas con contenido reciclado y un consumo reducido, lo que puede afectar la demanda a largo plazo. La preocupación por la contaminación plástica oceánica se extiende al embalaje de tissue, creando demanda de envoltorios biodegradables que aumentan los costos de producción y pueden afectar la protección del producto durante la distribución. La implementación de regulaciones sobre el cambio climático y mecanismos de fijación de precios del carbono podría afectar significativamente la fabricación de tissue debido a sus procesos de producción intensivos en energía y los requisitos de transporte de productos voluminosos con baja densidad de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Toallas en Rollo Lideran a Pesar de la Innovación en Extracción Central

Las toallas en rollo representan el 42,11% de la participación de mercado en 2024, manteniendo su dominio gracias a la compatibilidad con la infraestructura establecida y las soluciones de dispensación rentables en aplicaciones comerciales y residenciales. Su posición en el mercado se fortalece por la compatibilidad universal con dispensadores y las ventajas de compra a granel que atraen a los compradores institucionales. Las variantes de extracción central muestran la tasa de crecimiento más alta con una CAGR del 4,23% hasta 2030, debido a la dispensación eficiente que reduce el desperdicio y mejora el cumplimiento de la higiene en instalaciones de alto tráfico. Estos productos previenen la contaminación cruzada mediante la dispensación de una sola hoja, lo que los hace esenciales para entornos de salud y servicios de alimentación con estrictos requisitos de higiene.

Las toallas plegadas sirven para aplicaciones especializadas donde la conveniencia plegada previamente respalda precios premium, particularmente en hospitalidad de lujo y baños ejecutivos. Este segmento se beneficia del control de porciones y la presentación estética que satisface los requisitos de instalaciones de alta gama. Los fabricantes se centran en mejorar la absorción y la fiabilidad de la dispensación mediante tecnologías de gofrado y construcción multicapa para mejorar el rendimiento por unidad de costo. La tecnología de interfolder VENTUS-TI de BW Converting permite la producción a alta velocidad de productos tissue plegados, mientras que la tecnología INVISIBLE-O apoya el desarrollo de productos sin núcleo, reduciendo los residuos de embalaje y los costos de transporte.

Por Usuario Final: El Dominio Comercial Enfrenta la Aceleración Residencial

El segmento comercial mantiene una participación de mercado del 58,43% en 2024, impulsado por las compras institucionales en entornos de salud, hospitalidad y oficinas. La fortaleza del segmento proviene de los requisitos regulatorios para productos de un solo uso en aplicaciones críticas de higiene, lo que resulta en una demanda consistente que es menos sensible a los cambios de precio que el uso residencial. Las instalaciones fuera del hogar mantienen estrictos protocolos de higiene que se han convertido en práctica estándar. Los sectores de salud y servicios de alimentación muestran una fuerte demanda, con instalaciones que adoptan sistemas de dispensación de alta capacidad para reducir las necesidades de mantenimiento y garantizar la disponibilidad del producto.

El segmento residencial crece a una CAGR del 4,65%, impulsado por el mayor enfoque de los consumidores en la higiene del hogar y la conveniencia. Los patrones de consumo posteriores a la pandemia se mantienen elevados, con el 40% de los consumidores manteniendo un mayor uso de toallas de papel de cocina. Los consumidores muestran preferencias por tamaños de paquete más pequeños y opciones de marca propia, equilibrando las consideraciones de costo con los requisitos de rendimiento. Los arreglos de trabajo remoto y el aumento de las actividades en el hogar crean una demanda residencial continua. El segmento muestra mayor apertura a la innovación, con consumidores más propensos a probar nuevos formatos y opciones sostenibles que se ajusten a sus valores y necesidades de estilo de vida.

Por Material: La Supremacía de la Pulpa Virgen Desafiada por el Crecimiento del Reciclado

La pulpa virgen mantiene una participación de mercado del 65,08% en 2024, debido a su superior absorción, resistencia y consistencia de procesamiento en aplicaciones sensibles a la calidad. La posición de mercado del material se mantiene sólida gracias a las cadenas de suministro establecidas y los procesos de fabricación optimizados para fibra virgen, creando costos de cambio significativos a pesar del aumento de las presiones de sostenibilidad. Las alternativas de fibra reciclada muestran una CAGR del 5,06% hasta 2030, respaldadas por las necesidades de optimización de costos y las regulaciones de sostenibilidad. La dinámica del mercado está influenciada por la diferencia de precio entre la pulpa de madera dura y la de madera blanda, con la madera dura dominando actualmente debido a los mayores costos y las preocupaciones ambientales en la producción de madera blanda.

Las formulaciones de pulpa mixta proporcionan un rendimiento equilibrado para aplicaciones de nivel medio. Estas mezclas permiten a los fabricantes ajustar la composición de fibras según la disponibilidad de materiales y las fluctuaciones de precios mientras mantienen la calidad del producto. La industria está siendo testigo de una mayor adopción de fibras alternativas, particularmente bambú y bagazo. La investigación muestra que las fibras de bambú ofrecen una mayor capacidad de absorción de líquidos con niveles de porosidad mejorados. Si bien las fibras alternativas ayudan a reducir la dependencia de los volátiles mercados de pulpa de madera, su implementación requiere una inversión de capital significativa para modificaciones de equipos y validación técnica. Esta diversificación de materiales refleja el cambio de la industria hacia el abastecimiento sostenible y la flexibilidad operativa, equilibrando los requisitos ambientales con la viabilidad económica.

Análisis Geográfico

Asia-Pacífico mantiene una participación de mercado del 35,21% en 2024, consolidándose como la región dominante en el mercado de toallas de papel tissue. Esta posición se deriva de su papel como el mayor consumidor y el principal centro de fabricación. El crecimiento de la región está impulsado por la urbanización y la expansión de las poblaciones de clase media en China, India y las naciones del Sudeste Asiático. Las ventajas de fabricación incluyen menores costos laborales y materias primas fácilmente disponibles. Las fluctuaciones del sector inmobiliario de China afectan la demanda de madera, creando volatilidad en los mercados de pulpa y los precios regionales. El mercado de Corea del Sur muestra una dependencia significativa de las importaciones. Las economías emergentes continúan mostrando una fuerte demanda debido al desarrollo de infraestructura y la creciente conciencia sobre la higiene.

Se espera que la región de Oriente Medio y África crezca a una CAGR del 4,89% hasta 2030. Este crecimiento está respaldado por el desarrollo de infraestructura, la expansión del sector de hospitalidad y la creciente conciencia sobre la higiene en mercados con una adopción de toallas de papel tissue por debajo del promedio. La recuperación del turismo ha aumentado la demanda a través de hoteles y restaurantes, con marcas internacionales de hospitalidad implementando protocolos de higiene estandarizados. La expansión y modernización de las instalaciones de salud incluye sistemas de dispensación de alta capacidad, mientras que las regulaciones favorecen cada vez más los productos desechables sobre los reutilizables. En América del Sur, la significativa producción de pulpa de Brasil proporciona ventajas de costo para la fabricación local de tissue, mientras que los acuerdos comerciales regionales crean oportunidades de exportación.

América del Norte y Europa, como mercados maduros, exhiben patrones de consumo establecidos y estrictas regulaciones ambientales. El Reglamento de Deforestación de la Unión Europea (EUDR) exige estándares de abastecimiento rigurosos, aumentando la demanda de materiales reciclados. La demanda de tissue en América del Norte ha regresado a los niveles previos a la pandemia, respaldada por el aumento de la movilidad y el consumo comercial sostenido. El sistema de comercio de emisiones de California afecta a los fabricantes de tissue e indica posibles regulaciones futuras de costos de carbono. Estos mercados muestran una menor sensibilidad al precio y una mayor disposición a pagar por productos sostenibles en comparación con los mercados emergentes, donde el costo y la funcionalidad siguen siendo factores clave de compra.

Panorama Competitivo

El mercado de toallas de papel tissue exhibe una fragmentación moderada con una puntuación de 5 sobre 10, lo que indica una competencia equilibrada entre los actores multinacionales establecidos y los especialistas regionales que compiten a través de la escala operativa, el reconocimiento de marca y las ventajas de la red de distribución. Las recientes actividades de consolidación reconfiguran la dinámica competitiva a través de adquisiciones y empresas conjuntas. Estos movimientos estratégicos reflejan el reconocimiento de la industria de que las economías de escala y la diversificación geográfica proporcionan ventajas competitivas en la gestión de la volatilidad de las materias primas y los costos de cumplimiento normativo.

Las marcas de marca propia están ganando participación de mercado al demostrar una mejor capacidad para gestionar las fluctuaciones de costos en comparación con los productos de marca. Los consumidores eligen cada vez más productos tissue de marca propia debido a las presiones inflacionarias. Los fabricantes están enfocando sus inversiones tecnológicas en la eficiencia operativa y la sostenibilidad en lugar de la diferenciación de productos. Están implementando soluciones digitales e integración de IA para optimizar los procesos de producción y reducir las emisiones de gases de efecto invernadero.

El mercado presenta oportunidades de crecimiento en aplicaciones de fibras alternativas y mercados emergentes, donde las empresas establecidas pueden utilizar su experiencia en fabricación y redes de distribución para expandirse en regiones desatendidas. Las pequeñas empresas se dirigen a aplicaciones especializadas y productos sostenibles. El panorama competitivo de la industria ha madurado, con el éxito dependiendo ahora de la eficiencia operativa, el cumplimiento normativo y el posicionamiento en el mercado en lugar de la innovación de productos.

Líderes de la Industria de Toallas de Papel Tissue

Sofidel Group

Georgia-Pacific

Essity AB

Kimberly-Clark

Procter & Gamble

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Kimberly-Clark anunció una empresa conjunta de USD 3,4 mil millones con el fabricante brasileño de pulpa Suzano, creando una empresa global de tissue que opera en más de 70 países con 22 instalaciones de fabricación y aproximadamente 1 millón de toneladas de capacidad anual de producción de tissue. Suzano mantendrá una participación del 51% después de pagar USD 1.734 millones, mientras que Kimberly-Clark retiene el 49% de propiedad en la empresa que incluye marcas como Kleenex, Scott y Viva en mercados internacionales.

- Noviembre de 2024: Sofidel finalizó la adquisición de la división de tissue de Clearwater Paper Corporation por USD 1,06 mil millones, posicionándose como el cuarto mayor productor de papel tissue en América del Norte. La transacción incluye cuatro instalaciones de fabricación en Estados Unidos y fortalece la presencia de mercado de Sofidel después de más de una década de operaciones en América del Norte.

- Agosto de 2024: Azzurra Capital adquirió una participación estratégica en Pasfin S.p.A., la sociedad holding que controla Lucart S.p.A., un fabricante europeo líder de productos de tissue, airlaid y papel MG.

Alcance del Informe Global del Mercado de Toallas de Papel Tissue

| Toallas en Rollo |

| Toallas Plegadas |

| Extracción Central/Enrolladas |

| Residencial |

| Comercial |

| Pulpa Virgen |

| Fibra Reciclada |

| Pulpa Mixta |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | América del Sur |

| Brasil | |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Toallas en Rollo | |

| Toallas Plegadas | ||

| Extracción Central/Enrolladas | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Material | Pulpa Virgen | |

| Fibra Reciclada | ||

| Pulpa Mixta | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | América del Sur | |

| Brasil | ||

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de toallas de papel tissue en 2025?

El tamaño del mercado de toallas de papel tissue alcanzó los USD 32,54 mil millones en 2025 y se proyecta que crezca a USD 38,76 mil millones para 2030.

¿Qué región lidera actualmente la demanda global?

Asia-Pacífico mantiene la mayor participación del 35,21% del consumo global debido a la rápida urbanización y la sólida capacidad de fabricación.

¿Qué impulsa el crecimiento más rápido en Oriente Medio y África?

Se espera que el mercado de Oriente Medio y África crezca a una CAGR del 4,89% hasta 2030, impulsado por la expansión de infraestructura, el desarrollo del sector de hospitalidad y el aumento de la conciencia sobre la higiene.

¿Qué formato de producto se está expandiendo más rápidamente?

Las toallas de extracción central registran la CAGR más rápida del 4,23% debido a la dispensación de una sola hoja que minimiza el desperdicio.

Última actualización de la página el: