Tamaño y Participación del Mercado de Clean Beauty

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 179.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 288.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

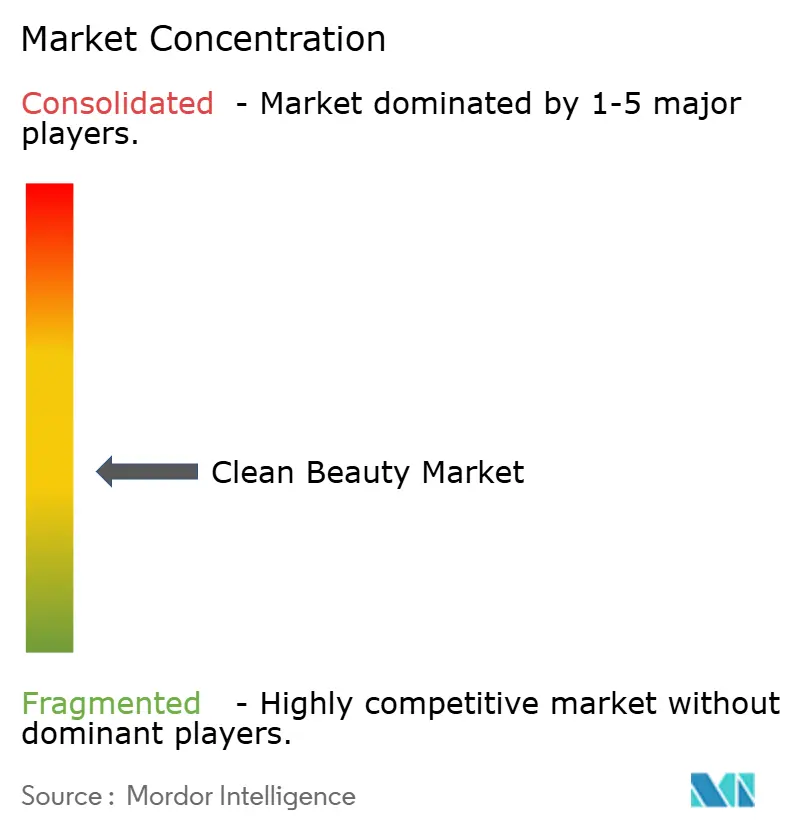

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clean Beauty por Mordor Intelligence

El tamaño del mercado de clean beauty fue valorado en USD 163,35 mil millones en 2025 y se estima que crecerá de USD 179,65 mil millones en 2026 para alcanzar USD 288,99 mil millones en 2031, a una CAGR del 9,98% durante el período de pronóstico (2026-2031). El mercado de clean beauty está experimentando una transformación, impulsada por la demanda de los consumidores de transparencia, seguridad de ingredientes y sostenibilidad. Las regulaciones globales más estrictas, como la MoCRA de la FDA, favorecen a las marcas con un sólido cumplimiento normativo. Asia-Pacífico lidera el crecimiento, con una demanda creciente en India y premiumización en China, mientras que la concentración moderada del mercado deja espacio para nuevos actores. El cuidado de la piel domina, pero los cosméticos de color están creciendo rápidamente debido a las innovaciones en biotecnología y la influencia de las redes sociales, especialmente entre la Generación Z. Las compras digitales están redefiniendo el comercio de belleza, con plataformas como TikTok Shop y Amazon ganando protagonismo. A pesar de la inflación y el aumento de los costos de cumplimiento, las marcas están absorbiendo los gastos para mantenerse accesibles, centrándose en la biotecnología, el abastecimiento ético y la confianza del consumidor en las formulaciones de clean beauty para el crecimiento a largo plazo del mercado de clean beauty.

Conclusiones Clave del Informe

- Por tipo de producto, el cuidado de la piel capturó el 34,02% de la participación del mercado de clean beauty en 2025, mientras que se proyecta que el maquillaje y los cosméticos de color crecerán a una CAGR del 12,19% hasta 2031.

- Por nivel de precio, el segmento masivo representó el 61,55% de los ingresos en 2025, mientras que se prevé que el segmento premium se expanda a una CAGR del 11,74% hasta 2031.

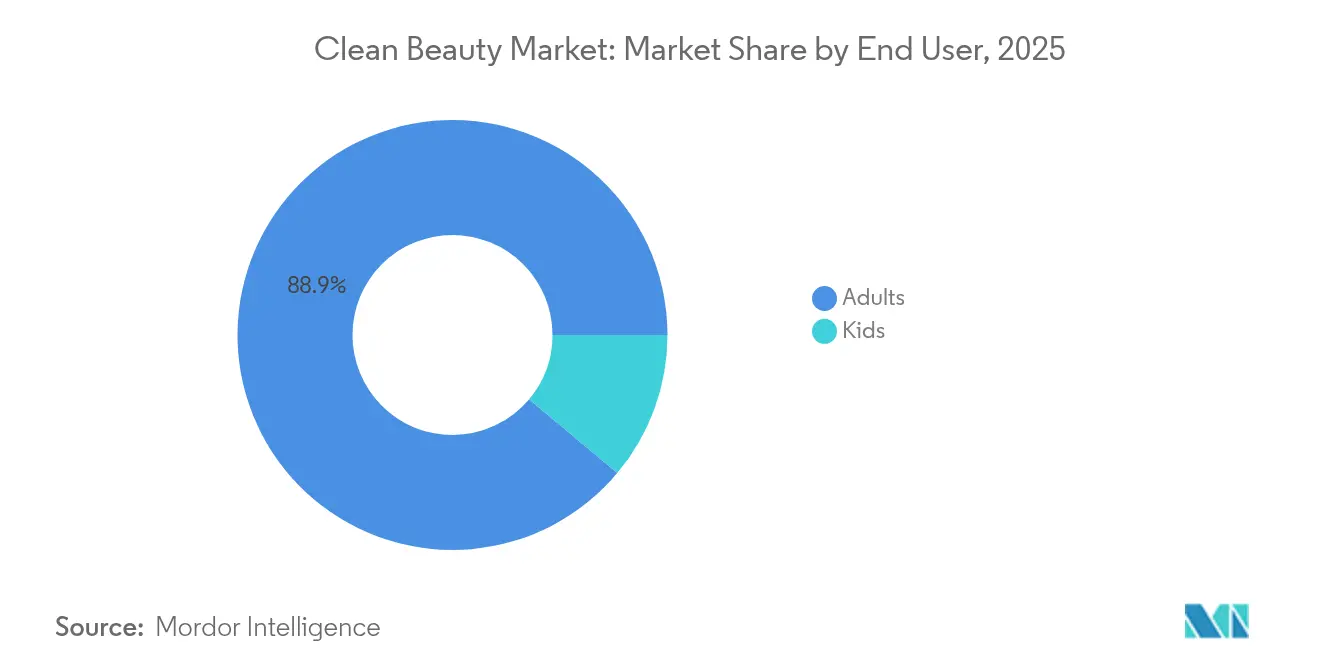

- Por usuario final, los adultos representaron el 88,90% del tamaño del mercado de clean beauty en 2025; la categoría de niños avanza a una CAGR del 13,12% hasta 2031.

- Por canal de distribución, las tiendas de salud y belleza lideraron con una participación del 35,72% en 2025, mientras que las tiendas minoristas en línea están proyectadas para crecer a una CAGR del 12,06% hasta 2031.

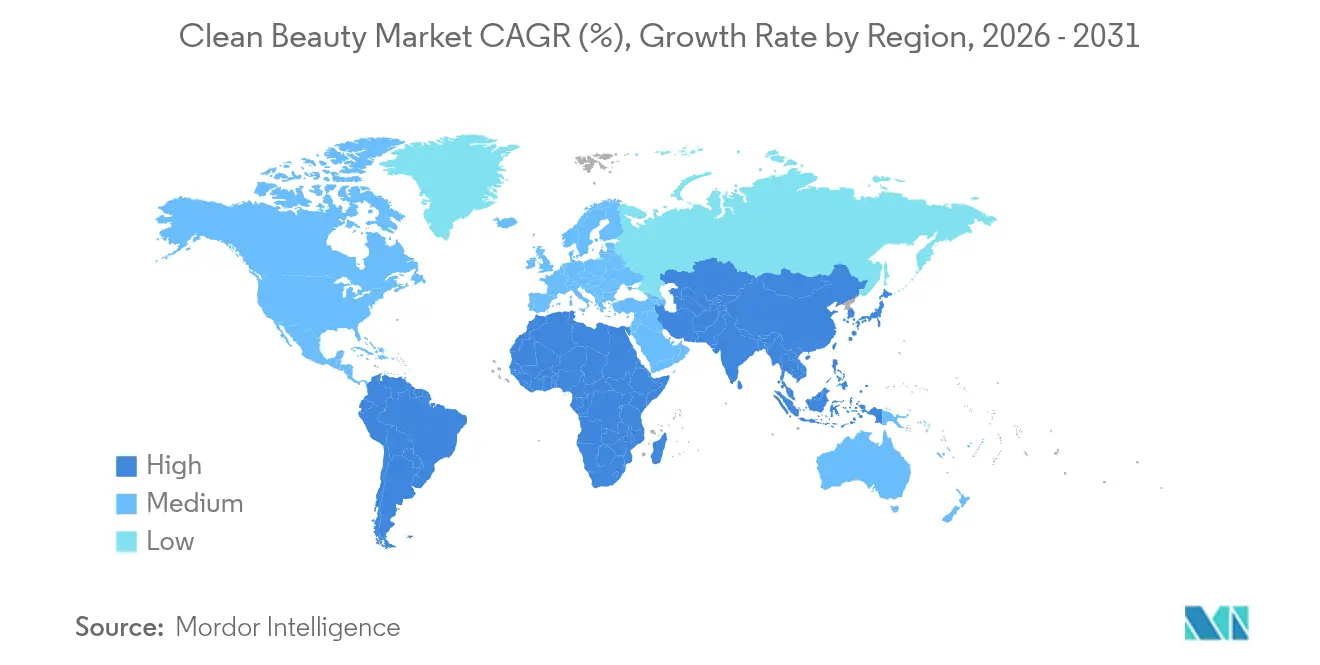

- Por geografía, Asia-Pacífico representó el 31,00% de la participación del mercado de clean beauty en 2025 y está preparada para registrar una CAGR del 12,11% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Belleza Limpia*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud y Seguridad | +2.8% | Global, con mayor impacto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Sostenibilidad Ambiental | +2.1% | Global, liderado por las regulaciones de la UE, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Transparencia de Ingredientes | +1.9% | América del Norte y la UE como núcleo, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Abastecimiento Ético y Prácticas Libres de Crueldad Animal | +1.4% | Global, con segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Activos fermentados por biotecnología que permiten etiquetas clean de alto rendimiento | +1.2% | Centros de innovación de Asia-Pacífico, escalando a mercados globales | Corto plazo (≤ 2 años) |

| Influencia de las Redes Sociales y las Plataformas Digitales | +1.6% | Global, con concentración de la Generación Z en mercados urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Seguridad

Los consumidores exigen cada vez más una rigurosa sustanciación de la seguridad de los ingredientes, lo que crea una ventaja competitiva para las marcas con sólida validación clínica. La implementación de la MoCRA de la FDA exige que los fabricantes de cosméticos reporten eventos adversos graves en un plazo de 15 días, favoreciendo a las empresas con sistemas de farmacovigilancia establecidos. Dado que una gran parte de los consumidores considera que los productos químicos tóxicos representan una amenaza importante, la demanda de certificaciones de terceros y abastecimiento transparente está aumentando. Las presiones regulatorias y la conciencia del consumidor están impulsando a las marcas a invertir en infraestructura de seguridad para obtener ventajas sostenibles. Tras la COVID-19, los consumidores están vinculando la seguridad de los productos tópicos con el bienestar general. Las regulaciones a nivel estatal, como las prohibiciones de PFAS en California y Colorado, crean desafíos de cumplimiento que benefician a los actores más grandes con capacidades regulatorias avanzadas.

Sostenibilidad Ambiental

La sostenibilidad ha pasado de ser una preocupación por el lavado verde a convertirse en una prioridad operativa, con la Directiva de Declaraciones Ecológicas de la UE que exige pruebas científicas para las declaraciones medioambientales antes de 2026 [1]Fuente: Unión Europea, "Directiva (UE) 2024/825 del Parlamento Europeo y del Consejo de 28 de febrero de 2024 por la que se modifican las Directivas 2005/29/CE y 2011/83/UE en lo que respecta a la capacitación de los consumidores para la transición ecológica mediante una mejor protección contra las prácticas desleales y una mejor información (Texto pertinente a efectos del EEE)", eur-lex.europa.eu. L'Oréal no alcanzó sus objetivos de embalaje para 2025, logrando solo el 49% de embalaje reciclable, reutilizable o compostable, lo que pone de relieve los desafíos de las transiciones hacia la sostenibilidad. Sin embargo, estos desafíos crean oportunidades para las marcas ágiles que ofrecen resultados genuinos. Las soluciones de recarga de Unilever y su compromiso de reducir el uso de plástico virgen en un 50% para 2025 muestran cómo la sostenibilidad impulsa el ahorro de costos y la fidelidad del consumidor. La economía circular avanza a través de innovaciones como la planta de biosurfactantes de Evonik en Eslovaquia, que utiliza materias primas renovables para surfactantes de glicolípidos. La creciente disposición de los consumidores a pagar precios más altos por productos sostenibles, reflejada en la creciente participación del mercado de clean beauty de los artículos comercializados con criterios de sostenibilidad, valida el argumento empresarial a favor de las inversiones medioambientales.

Transparencia de Ingredientes

El mandato de la MoCRA para listados detallados de ingredientes y sustanciación de seguridad transforma la transparencia de voluntaria a regulatoria, favoreciendo a las marcas con formulaciones clean. El requisito de la UE de etiquetar 56 alérgenos de fragancias para 2026-2028 añade desafíos de cumplimiento, mejor gestionados por actores establecidos con sólidos marcos regulatorios. La educación del consumidor impulsada por las redes sociales ha dado lugar a compras más informadas. Una encuesta de la NSF de 2024 muestra que el 74% de los estadounidenses priorizan los ingredientes orgánicos y el 65% busca listas de ingredientes transparentes [2]Fuente: Fundación Nacional de Saneamiento (NSF), "El 74% de los consumidores considera importantes los ingredientes orgánicos en los productos de cuidado personal", nsf.org. Este enfoque en la conciencia de los ingredientes beneficia a las marcas al simplificar la ciencia de formulación compleja. La tendencia del "cuidado de la piel como maquillaje" impulsa la demanda de productos multifuncionales con listas de ingredientes concisas, impulsando los activos derivados de la biotecnología. La adopción de blockchain para la transparencia de la cadena de suministro ofrece una ventaja competitiva al verificar las credenciales de abastecimiento y generar confianza.

Activos fermentados por biotecnología que permiten etiquetas clean de alto rendimiento

La biotecnología está cerrando la brecha entre los ingredientes clean y la eficacia del producto. Los activos derivados de la fermentación ofrecen un rendimiento superior al tiempo que cumplen con los estándares de clean beauty. La asociación de L'Oréal con Debut Biotech tiene como objetivo reemplazar los ingredientes tradicionales con alternativas biotecnológicas, garantizando el rendimiento del producto. El DermaCare NP de Dermegen, una alternativa al fenoxietanol basada en fermentación, aborda los desafíos de los conservantes con una amplia protección antimicrobiana. El mercado de fermentación de precisión está creciendo rápidamente, con Brenntag y Cambrium lanzando colágeno vegano NovaColl en los mercados europeos, destacando la viabilidad comercial de la biotecnología. Esta tecnología permite etiquetas clean sin comprometer la eficacia, abordando las preocupaciones de los consumidores. La fermentación también fortalece las cadenas de suministro al reducir la dependencia de insumos agrícolas sensibles al clima.

Análisis del Impacto de las Restricciones del Mercado de Belleza Limpia*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Producto | -1.8% | Global, con mayor impacto en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Falta de una definición global armonizada de "clean" que genera confusión | -1.2% | Global, con fragmentación regulatoria entre regiones | Largo plazo (≥ 4 años) |

| Abastecimiento de Ingredientes y Complejidad de la Cadena de Suministro | -1.5% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Medidas de los minoristas contra el lavado verde y riesgo de exclusión de catálogo | -0.9% | América del Norte y la UE como núcleo, expandiéndose a cadenas minoristas globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producto

El aumento de los costos derivados del abastecimiento de ingredientes premium y las regulaciones más estrictas están incrementando las barreras de entrada en el mercado de clean beauty, especialmente para los consumidores con presupuesto limitado. La Oficina de Estadísticas Laborales de los Estados Unidos reportó un aumento del 0,5% en los precios de cuidado personal en mayo de 2025, lo que refleja la inflación continua en este sector [3]Fuente: Oficina de Estadísticas Laborales, "Índice de Precios al Consumidor – Mayo 2025", bls.gov. Aunque aparentemente menor, estos aumentos afectan la asequibilidad y los hábitos de compra con el tiempo. Las marcas están adoptando estrategias de "inflación ascendente", posicionando los productos como premium para justificar precios más altos. Las interrupciones en la cadena de suministro y los elevados costos de materias primas están presionando los márgenes, dejando a las marcas de clean beauty más pequeñas en una posición vulnerable. Aunque muchos consumidores están dispuestos a pagar más por formulaciones sostenibles, la inflación persistente de costos limita el acceso y la adopción más amplia del mercado.

Falta de una definición global armonizada de "clean" que genera confusión

La fragmentación regulatoria entre mercados complica el cumplimiento normativo y confunde a los consumidores. Las definiciones variables de "clean" socavan el posicionamiento de las marcas e inflan los costos. Sin criterios estandarizados de clean beauty, el lavado verde prospera, penalizando a las marcas con estándares rigurosos. Las regulaciones cosméticas actualizadas de Canadá y la Directiva de Declaraciones Ecológicas de la UE crean vías de cumplimiento que favorecen a las multinacionales sobre las marcas emergentes. Esto obliga a las marcas a desarrollar múltiples formulaciones, aumentando los costos y los retrasos. La ambigüedad en torno a las definiciones de clean beauty genera ineficiencias, donde las afirmaciones de marketing superan la calidad de la formulación. Iniciativas como la certificación COSMOS y el Consorcio EcoBeautyScore apuntan a estándares unificados, pero la adopción sigue siendo voluntaria y fragmentada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Belleza Limpia

Por Tipo de Producto:

El Dominio del Cuidado de la Piel Impulsa la InnovaciónEn 2025, el cuidado de la piel representa un dominante 34,02% del mercado de clean beauty, evolucionando desde la limpieza básica hasta tratamientos avanzados con activos biotecnológicos y formulaciones personalizadas. Este liderazgo está impulsado por consumidores que priorizan la salud de la piel sobre la mera mejora cosmética. Las principales empresas, como L'Oréal, reportan un crecimiento del 16,4% en sus divisiones de belleza dermatológica en el primer semestre de 2024. Si bien el maquillaje y los cosméticos de color tienen una participación menor en el mercado de clean beauty, están proyectados para crecer a una CAGR del 12,19% hasta 2031, impulsados por las redes sociales y los productos híbridos que combinan el color con los beneficios del cuidado de la piel. El segmento de fragancias está experimentando un impulso hacia la premiumización, y categorías como el baño, la ducha y el cuidado del cabello están adoptando los principios clean, con enfoque en el bienestar, las soluciones para el cuero cabelludo y el abastecimiento sostenible.

Las líneas entre el cuidado de la piel y los cosméticos de color se están difuminando, destacado por la tendencia del "cuidado de la piel como maquillaje" que favorece los ingredientes no tóxicos y amigables con la piel sobre la mera estética. Las innovaciones en clean beauty están impulsadas por los avances en química verde y fermentación, lo que permite a las marcas reemplazar ingredientes sintéticos por ingredientes de base biológica sin perder efectividad. Incluso categorías como los desodorantes y el cuidado bucal están adoptando el clean beauty, con nuevas marcas que enfatizan los activos naturales y el etiquetado claro. Esta fragmentación entre tipos de productos ofrece a los especialistas en nichos la oportunidad de destacar en segmentos específicos, mientras que los actores más grandes anclan su crecimiento en el cuidado de la piel y los cosméticos de color.

Por Nivel de Precio:

El Crecimiento Premium Supera al Mercado MasivoEn 2025, los productos del mercado masivo representaron el 61,55% del mercado de clean beauty, lo que refleja una fuerte demanda de formulaciones asequibles. Sin embargo, el segmento premium, que crece a una CAGR del 11,74%, pone de manifiesto la disposición de los consumidores a invertir en productos clean con eficacia comprobada e ingredientes sostenibles. Esta tendencia de "premiumización" muestra a los consumidores optando por formulaciones de mayor calidad, incluso en el comercio minorista masivo. La línea entre lo masivo y lo de prestigio se está difuminando a medida que las marcas masivas introducen líneas de productos más elevadas y más limpias.

Los consumidores del segmento premium priorizan la transparencia de ingredientes, la seguridad y la autenticidad de la marca sobre el lujo de la marca, creando oportunidades para que las marcas emergentes destaquen la eficacia y la sostenibilidad. El segmento masivo sigue siendo resiliente al ofrecer alternativas clean a precios accesibles sin comprometer el rendimiento. Las inversiones de capital privado en marcas como Beautycounter y bareMinerals reflejan confianza en el crecimiento del segmento premium. La convergencia de las estrategias de precios entre los actores masivos y premium señala un cambio hacia la fijación de precios basada en el valor, donde los consumidores se centran en la calidad de la formulación y el abastecimiento ético por encima de la categorización de marca.

Por Usuario Final:

El Segmento de Niños se Acelera a Pesar del Dominio AdultoEn 2025, los adultos representan el 88,90% de la participación del mercado de clean beauty, lo que destaca su poder adquisitivo y sus complejas rutinas de belleza. Sin embargo, el segmento de niños está creciendo rápidamente a una CAGR del 13,12%, impulsado por las preocupaciones de los padres sobre la seguridad de los ingredientes y el auge de las formulaciones clean apropiadas para la edad. Este crecimiento refleja el cambio en las prioridades de los consumidores, con los padres aplicando un nivel de escrutinio adulto a los productos infantiles. El segmento de niños se alinea con las tendencias conscientes de la salud, ya que los padres buscan opciones seguras pero efectivas para pieles sensibles. En contraste, el segmento adulto muestra un cambio hacia las formulaciones clean, con consumidores que reemplazan los productos convencionales en lugar de aumentar su uso.

El crecimiento del segmento de niños crea oportunidades para las marcas que pueden cumplir con los requisitos regulatorios al tiempo que ofrecen formulaciones seguras y atractivas. Marcas como Honest Company, conocida por sus productos clean para niños, demuestran este potencial, aunque la expansión requiere equilibrar la seguridad con el rendimiento. El movimiento del segmento adulto hacia el clean beauty está impulsado por los Millennials y la Generación Z, quienes priorizan la transparencia y la sostenibilidad sobre los beneficios tradicionales. Este cambio generacional sugiere que el clean beauty se convertirá en la norma en lugar de una opción premium, con el crecimiento del segmento de niños señalando una transformación más amplia del mercado.

Por Canal de Distribución:

La Transformación Digital se AceleraEn 2025, las tiendas de salud y belleza representan el 35,72% de la participación del mercado de clean beauty, aprovechando la educación sobre productos y las recomendaciones personalizadas. Las tiendas minoristas en línea son las que crecen más rápido, a una CAGR del 12,06%, impulsadas por el comercio en redes sociales y las estrategias de venta directa al consumidor. Esto refleja la preferencia de los consumidores por la comodidad digital, con TikTok Shop vendiendo productos de belleza cada segundo y Amazon liderando como el mayor comerciante de belleza en comercio electrónico de Europa. Los minoristas tradicionales están adoptando ofertas experienciales, aunque con resultados mixtos a medida que el comportamiento del consumidor se desplaza hacia patrones digitales. Los supermercados e hipermercados están añadiendo secciones de clean beauty para satisfacer la demanda generalizada, mientras que las plataformas de venta directa al consumidor ganan terreno a través del marketing personalizado y los modelos de suscripción.

La transformación digital beneficia a las marcas de clean beauty que comunican eficazmente los beneficios de los ingredientes y la sostenibilidad a través del marketing de contenidos y las asociaciones con influencers. Los canales en línea permiten a las marcas emergentes sortear las barreras del comercio minorista tradicional, aunque el éxito requiere un sólido marketing digital y gestión de la cadena de suministro. Los canales de distribución fragmentados crean oportunidades para estrategias omnicanal, combinando el descubrimiento digital con experiencias físicas. Las marcas que utilizan la educación en línea para impulsar las ventas en tienda ejemplifican este enfoque. Los minoristas de belleza tradicionales están mejorando sus capacidades digitales y formando asociaciones exclusivas, mientras que nuevos formatos como los servicios de suscripción y las estaciones de recarga atienden las preferencias cambiantes de los consumidores.

Análisis Geográfico

Mercado de Belleza Limpia en APAC

En 2025, Asia-Pacífico concentra el 31,00% de la cuota del mercado mundial de belleza limpia y se destaca como la región con la tasa de crecimiento más rápida, con una expansión prevista a una CAGR del 12,11% hasta 2031. Diversos factores impulsan esta posición de liderazgo: en India, una demografía joven combinada con un mayor enfoque en la seguridad de los ingredientes impulsa el crecimiento del mercado. Mientras tanto, en los mercados más consolidados de Japón y Corea del Sur, existe un marcado énfasis en formulaciones de belleza limpia premium y sistemas de administración de vanguardia. Además, los esfuerzos de armonización regulatoria, en particular las actualizaciones de 2024-2 de la Directiva Cosmética de la ASEAN, están agilizando el acceso al mercado. Al estandarizar las restricciones de ingredientes, estas regulaciones refuerzan la expansión de las marcas de belleza limpia en todo el Sudeste Asiático.

Mercado de Belleza Limpia en América del Norte

América del Norte está siendo testigo de una transformación regulatoria fundamental, impulsada por la Ley de Modernización de la Regulación de Cosméticos (MoCRA) y el aumento de las restricciones a nivel estatal sobre las PFAS en cosméticos. Estos avances están endureciendo los estándares de cumplimiento, beneficiando a las marcas de belleza limpia que defienden la transparencia y las estrictas medidas de seguridad. Incluso en medio de vientos económicos adversos y disrupciones en la cadena de suministro, los consumidores mantienen su firme compromiso con la salud, la sostenibilidad y el abastecimiento ético, impulsando la innovación en el ámbito de la belleza limpia.

Mercado de Belleza Limpia en EMEA y América del Sur

Europa continúa estableciendo el referente regulatorio. Aquí, una mayor conciencia del consumidor, combinada con la Directiva de Declaraciones Ecológicas de la UE, que exige validación científica para las afirmaciones medioambientales, está impulsando el movimiento de belleza limpia. Esta transparencia regulatoria no solo refuerza la posición competitiva de las marcas europeas, sino que también define los estándares globales. Mientras tanto, los mercados emergentes de América del Sur, Oriente Medio y África están experimentando un aumento en la demanda de productos de belleza más seguros y producidos éticamente, impulsado por una clase media en expansión. Sin embargo, para navegar por los distintos panoramas regionales, las marcas deben adoptar estrategias de formulación y distribución adaptadas.

Panorama Competitivo

El mercado de clean beauty exhibe una fragmentación moderada, creando importantes oportunidades de espacio en blanco para las marcas emergentes que pueden navegar la complejidad regulatoria al tiempo que ofrecen formulaciones clean auténticas. A medida que el clean beauty se abre camino hacia el mercado masivo, los grandes conglomerados de belleza están adquiriendo rápidamente marcas clean, acelerando su entrada en este floreciente ámbito. Al mismo tiempo, las marcas independientes están aprovechando el poder de las plataformas digitales y las redes sociales, forjando relaciones directas con los consumidores y construyendo identidades únicas a través de una marca orientada a un propósito.

La competencia está siendo moldeada por dos estrategias principales: los gigantes globales como Unilever, a través de su división de Prestigio, están ampliando sus carteras mediante adquisiciones, mientras que empresas como L'Oréal están persiguiendo el crecimiento orgánico, canalizando inversiones en asociaciones biotecnológicas y tecnologías de formulación de vanguardia. Este giro estratégico subraya una tendencia más amplia de la industria: un movimiento hacia el clean beauty respaldado por la ciencia, donde los pilares de la eficacia y la seguridad están ganando paridad con la sostenibilidad y la transparencia.

La tecnología se destaca como una herramienta competitiva fundamental, con la personalización impulsada por IA y los ingredientes biotecnológicos que no solo mejoran el rendimiento del producto, sino que también sostienen los principios fundamentales del clean beauty. Un ejemplo claro es la asociación de L'Oréal con IBM, que desarrolla un modelo de IA diseñado para cosméticos sostenibles, subrayando la combinación de innovación con responsabilidad medioambiental. Por otro lado, marcas como Merit, arraigadas en plataformas digitales, están experimentando un crecimiento meteórico a través de estrategias de venta directa al consumidor y una línea de productos enfocada y minimalista, generando ingresos de entre USD 100 y USD 125 millones. A medida que los actores más pequeños se consolidan, surge un vacío que permite a las marcas especializadas reclamar su lugar en categorías de nicho o segmentos demográficos específicos, gracias a su posicionamiento genuino y sus ágiles tácticas de distribución.

Líderes de la Industria de Clean Beauty

L'Oréal SA

Unilever PLC

Coty Inc.

The Estee Lauder Companies Inc.

The Procter & Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Belleza Limpia Incluidas en este Informe

- L'Oreal S.A.

- Unilever PLC

- The Estee Lauder Companies Inc.

- The Procter & Gamble Company

- Coty Inc.

- L'Occitane International SA

- Shiseido Company, Limited

- Natura & co Holding SA.

- Beiersdorf AG

- Honest Company Inc.

- Kose Corporation

- Aramara Beauty LLC

- Beautycounter

- Amorepacific Corporation

- Weleda Group

- Honasa Consumer Ltd.

- Famille C Participations

- Pacifica Beauty LLC

- Herbivore Botanicals, LLC.

- Dr. Hauschka Skin Care Inc.

Desarrollo Reciente de la Industria en el Mercado de Belleza Limpia

- Mayo 2025: La nueva línea Juicy Actives de Juicy Chemistry combina biotecnología con ingredientes orgánicos, ofreciendo eficacia de grado clínico en clean beauty. El lanzamiento marca un cambio estratégico para satisfacer la creciente demanda de cuidado de la piel natural respaldado por la ciencia.

- Enero 2025: L'Oréal se asoció con IBM para desarrollar el primer modelo de IA para cosméticos sostenibles, con el objetivo de mejorar los procesos de formulación y optimizar la producción utilizando ingredientes renovables como parte del Programa de Transformación Digital de L'Oréal.

- Enero 2025: Credo Beauty ha incursionado en el espacio del cuidado corporal con su primera línea propia, Credo Body Care, un sistema de tres pasos enfocado en la hidratación. Impulsada por la fermentación, la gama presenta extracto de alga kelp obtenido éticamente, agua de mar rica en minerales y una mezcla de fermentos marinos, marcando el enfoque clean y basado en la ciencia del minorista para el cuidado corporal.

- Diciembre 2024: Estée Lauder Companies anunció el establecimiento de un nuevo centro de biotecnología en Bélgica para mejorar las capacidades en el desarrollo de productos de clean beauty a través de soluciones innovadoras de biotecnología.

Alcance del Informe Global del Mercado de Clean Beauty

Resumen de la Segmentación

| Cuidado de la Piel |

| Cuidado del Cabello |

| Maquillaje y Cosméticos de Color |

| Fragancias |

| Baño y Ducha |

| Otros Tipos de Productos |

| Masivo |

| Premium |

| Niños |

| Adultos |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cuidado de la Piel | |

| Cuidado del Cabello | ||

| Maquillaje y Cosméticos de Color | ||

| Fragancias | ||

| Baño y Ducha | ||

| Otros Tipos de Productos | ||

| Por Nivel de Precio | Masivo | |

| Premium | ||

| Por Usuario Final | Niños | |

| Adultos | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de clean beauty?

El mercado de clean beauty está valorado en USD 179,65 mil millones en 2026 y se prevé que alcance USD 288,99 mil millones en 2031.

¿Cómo impacta la MoCRA en la industria de clean beauty?

La MoCRA exige el registro de instalaciones, la notificación de eventos adversos y listados detallados de ingredientes, beneficiando a las marcas con sólidas infraestructuras de cumplimiento normativo.

¿Qué región está creciendo más rápido en el mercado de clean beauty?

Asia-Pacífico lidera el crecimiento con una CAGR del 12,11%, impulsada por la expansión anual del 15% de India y la creciente demanda premium en China, Japón y Corea del Sur.

¿Por qué son importantes los activos fermentados por biotecnología?

Ofrecen alto rendimiento al tiempo que cumplen con los estándares clean, permiten la resiliencia de la cadena de suministro y a menudo reducen la huella medioambiental en comparación con la extracción agrícola.

¿Están los consumidores dispuestos a pagar más por el clean beauty?

Sí. El segmento premium, aunque más pequeño, está creciendo a una CAGR del 11,74%, lo que indica que los compradores pagarán precios más altos cuando la eficacia y el abastecimiento ético se alineen.

Última actualización de la página el: