Tamaño y Participación del Mercado de Jabón para Manos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

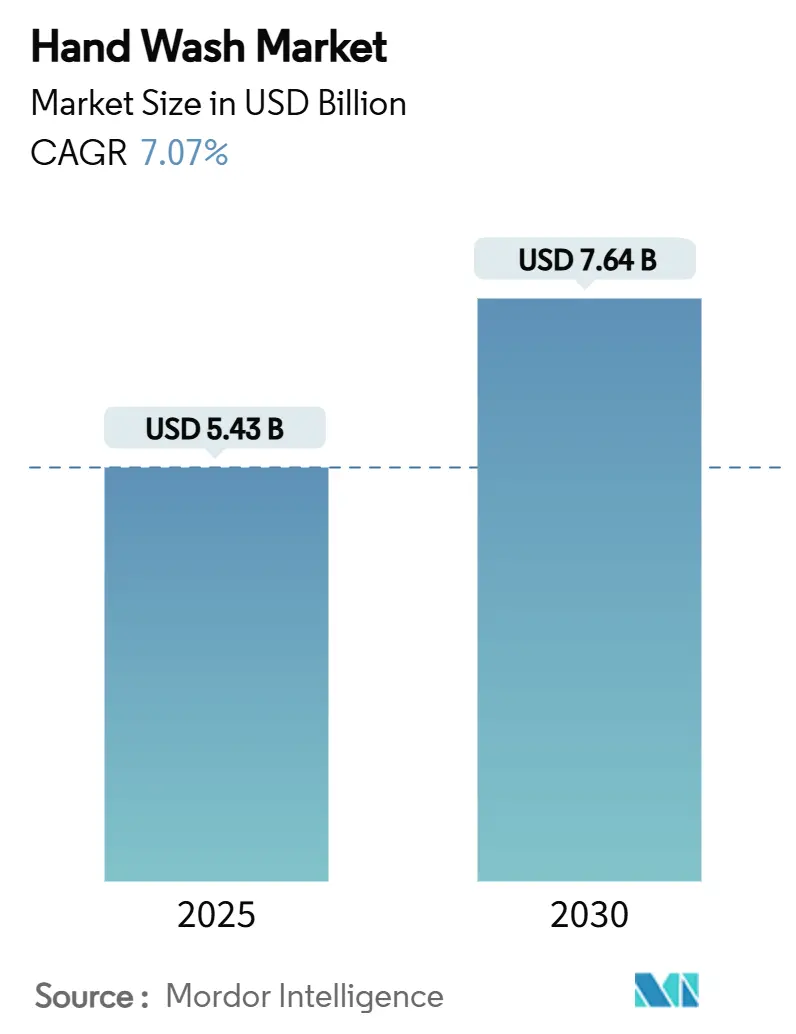

| Tamaño del Mercado (2025) | 5.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.07% CAGR |

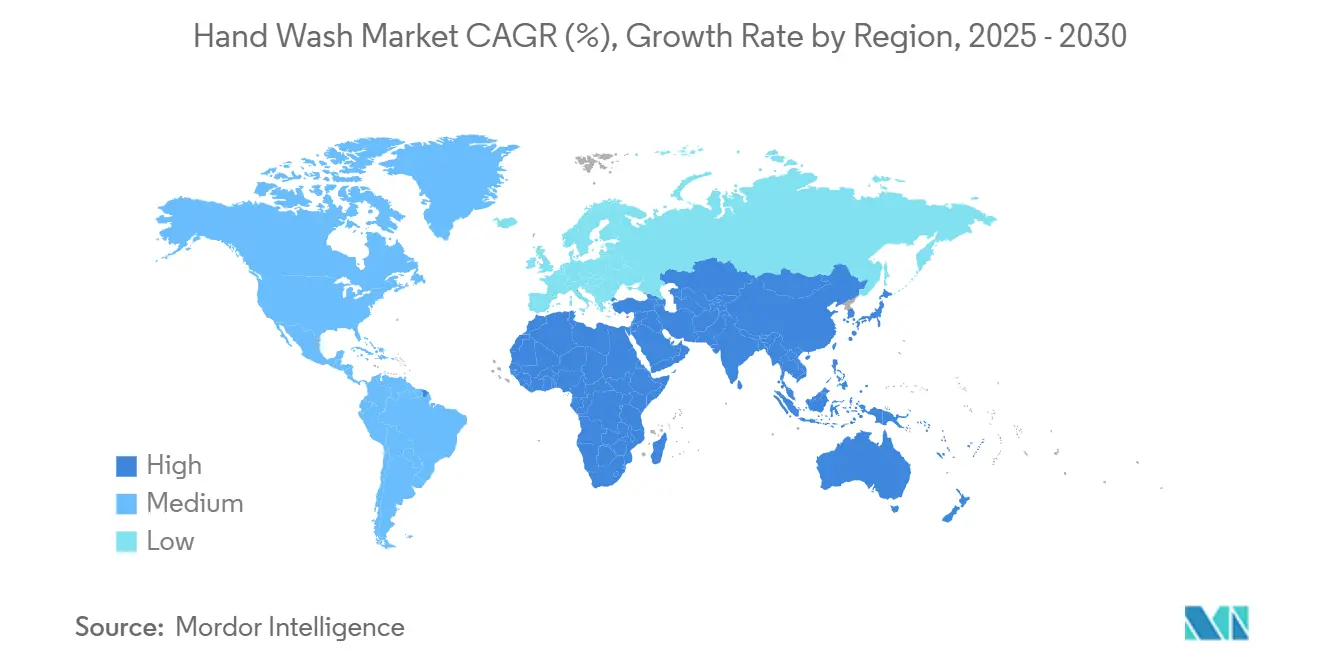

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

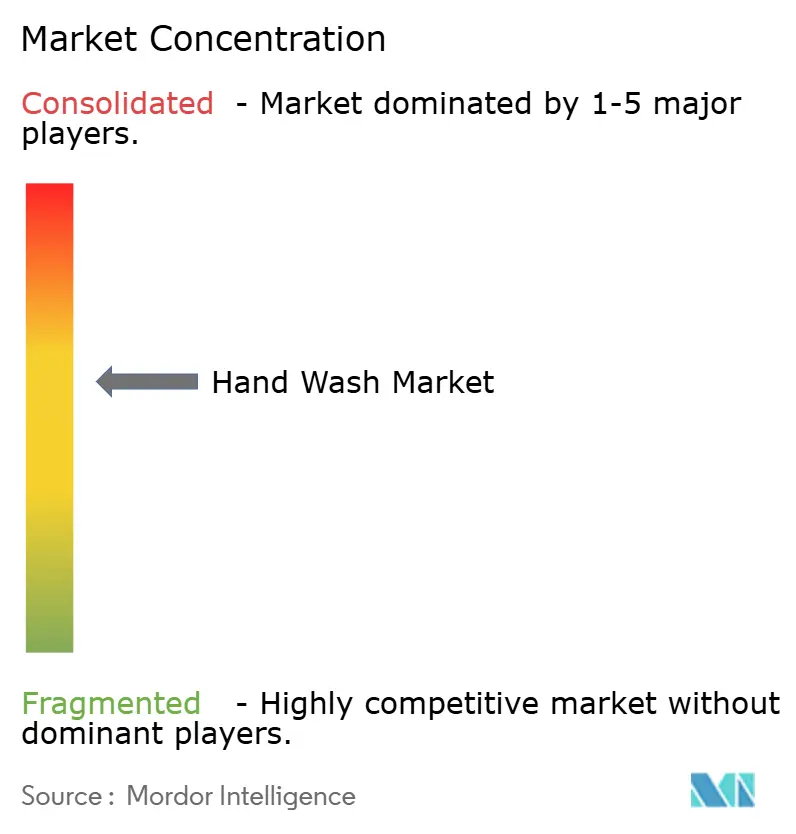

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jabón para Manos por Mordor Intelligence

El mercado global de jabón para manos, valorado en USD 5.430 millones en 2025, se proyecta que crecerá hasta USD 7.640 millones para 2030, con una CAGR del 7,07%. Este crecimiento refleja un cambio de la demanda temporal impulsada por la pandemia hacia un enfoque sostenido en la higiene personal, estableciendo el lavado de manos como una necesidad rutinaria para los consumidores. Los factores clave que impulsan esta expansión incluyen regulaciones gubernamentales más estrictas, la introducción de productos de alta calidad y premium, y una mayor accesibilidad a través de diversos canales de distribución. Si bien el jabón para manos líquido sigue siendo el formato más utilizado, las alternativas como los productos naturales, de espuma y a base de cartuchos están ganando popularidad debido al creciente énfasis de consumidores e instituciones en la sostenibilidad. Además, la evolución de los estándares regulatorios, como la Ley de Modernización de la Regulación de Cosméticos de la FDA y la Estrategia de Química para la Sostenibilidad de la UE, están elevando los costos de cumplimiento. Esta tendencia está creando una ventaja competitiva para los actores establecidos que están mejor equipados para cumplir con estos requisitos.

Conclusiones Clave del Informe

- Por categoría, las formulaciones convencionales representaron el 84,53% de la participación del mercado de jabón para manos en 2024; las opciones naturales/orgánicas avanzan a una CAGR del 7,52% hasta 2030.

- Por forma del producto, los líquidos representaron el 61,23% del tamaño del mercado de jabón para manos en 2024, mientras que las variantes de espuma registraron la CAGR más rápida del 8,61% hasta 2030.

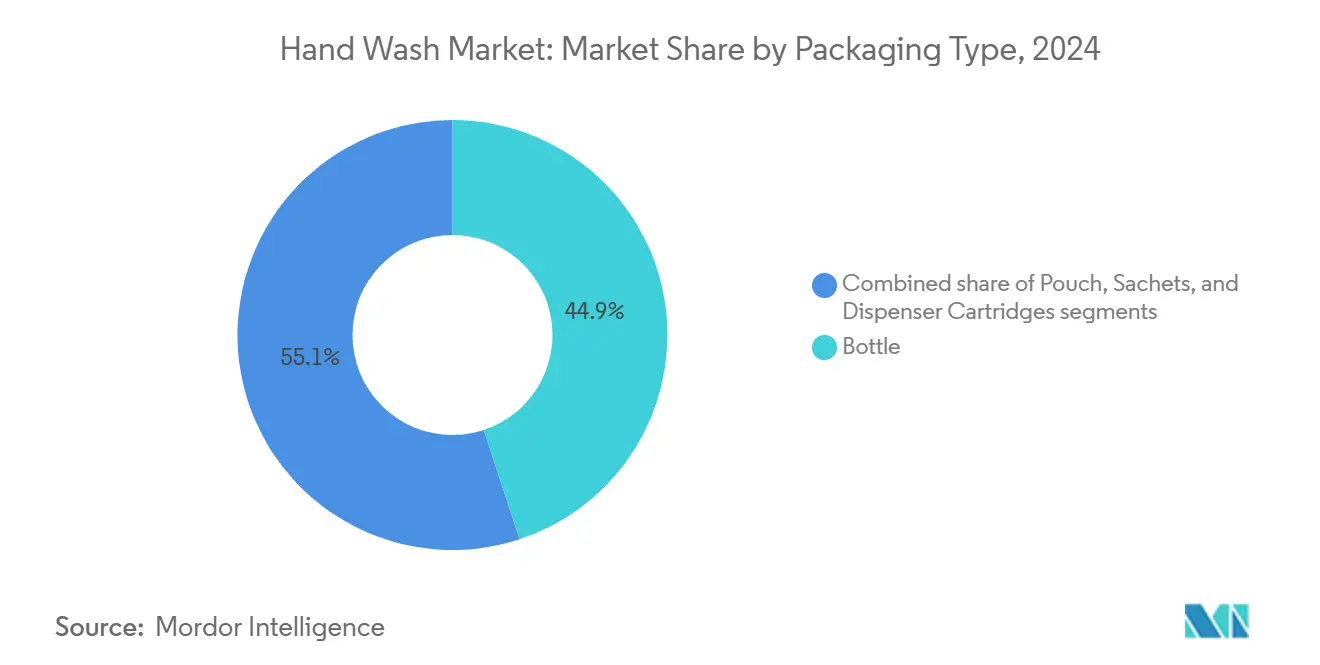

- Por tipo de envase, las botellas tradicionales capturaron el 44,93% del tamaño del mercado de jabón para manos en 2024, mientras que los cartuchos dispensadores se expanden a una CAGR del 9,43% hasta 2030.

- Por canal de distribución, el comercio minorista fuera de línea retuvo el 75,62% de la participación de ingresos en 2024; las ventas en línea representan la vía de avance más rápida con una CAGR del 9,01% hasta 2030.

- Por geografía, América del Norte lideró con el 31,86% de la participación del mercado de jabón para manos en 2024, mientras que Asia-Pacífico avanza a una CAGR del 8,36% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Jabón para Manos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia por soluciones naturales y ecológicas | +1.2% | Global, con concentración premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Frecuentes campañas de salud pública | +0.8% | Global, con énfasis en el sistema de salud en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente penetración del comercio electrónico en el cuidado personal | +1.1% | Núcleo en Asia-Pacífico, expansión hacia Medio Oriente y África y América Latina | Mediano plazo (2-4 años) |

| Influencia social y cambios en el estilo de vida | +0.9% | Centros urbanos a nivel global, demografía juvenil en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación tecnológica y de formulación | +1.3% | Centros de innovación en América del Norte y Europa, fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impacto de epidemias y pandemias | +0.7% | Global, con enfoque institucional en sistemas de salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia por soluciones naturales y ecológicas

La demanda de los consumidores por ingredientes naturales y orgánicos para el cuidado personal está en aumento, con empresas como Seventh Generation beneficiándose significativamente al ofrecer productos como formulaciones de jabón para manos con un 97% de contenido de Producto Biobásico Certificado por el USDA. Esta tendencia refleja la creciente desconfianza de los consumidores, especialmente entre los millennials y la Generación Z, hacia los conservantes sintéticos y los aditivos químicos. En 2024, los millennials representaron el 21,81% de la población de EE. UU., mientras que la Generación Z representó el 20,81%, según la Oficina del Censo de los Estados Unidos[1]Oficina del Censo de los Estados Unidos, "Distribución de la población en los Estados Unidos en 2024, por generación", census.gov. Estos grupos valoran cada vez más la transparencia de los ingredientes y la sostenibilidad ambiental. Sin embargo, los fabricantes enfrentan desafíos para garantizar un abastecimiento ético. Las investigaciones destacan que las conexiones más estrechas entre productores y consumidores pueden reducir el riesgo de prácticas poco éticas. En el ámbito regulatorio, marcos como la Estrategia de Química para la Sostenibilidad del Pacto Verde Europeo están impulsando cambios en el abastecimiento de ingredientes. El cambio de evaluaciones de riesgo específicas a un Enfoque de Riesgo Genérico más amplio está llevando a las marcas a replantear sus formulaciones. Mientras tanto, las empresas que adoptan surfactantes de origen vegetal y envases biodegradables no solo cumplen con los requisitos regulatorios, sino que también atraen a consumidores dispuestos a pagar más por productos sostenibles. Este doble enfoque en el cumplimiento normativo y las preferencias del consumidor posiciona a estas empresas para prosperar en el mercado en evolución.

Frecuentes campañas de salud pública

Las campañas institucionales de higiene de manos continúan impulsando la demanda de productos de jabón para manos más allá del aumento relacionado con la pandemia. La campaña Clean Hands Count de los CDC proporciona materiales educativos y promocionales específicos para proveedores de atención médica y pacientes. De manera similar, la iniciativa del Día Mundial de la Higiene de Manos 2025 de la OMS prioriza el monitoreo del cumplimiento, con el 68% de los países que actualmente reportan dichas prácticas, garantizando una demanda constante en los centros de salud. Estas campañas establecen protocolos de adquisición y estándares de cumplimiento, integrando el uso del jabón para manos en los sectores de salud, educación y hostelería[4]Organización Mundial de la Salud, "Día Mundial de la Higiene de Manos - 5 de mayo de 2025 #handhygiene", www.who.int. La Organización Panamericana de la Salud integra la higiene de manos en las estrategias nacionales de prevención de infecciones, creando una demanda impulsada por políticas que se mantiene resiliente durante las recesiones económicas. Las redes sociales amplifican aún más estos esfuerzos, con etiquetas como #CleanHandsCount que aumentan la conciencia, influyen en el comportamiento del consumidor y dan forma a las políticas institucionales.

Creciente penetración del comercio electrónico en el cuidado personal

El mercado de jabón para manos está experimentando un crecimiento significativo, particularmente en Asia-Pacífico, donde los consumidores con preferencia por el móvil están adoptando las compras omnicanal. Este crecimiento está impulsado por la creciente popularidad de los modelos de suscripción y la comodidad de las compras al por mayor. La expansión del comercio electrónico permite a las marcas implementar estrategias directas al consumidor, evitando los márgenes minoristas tradicionales. Estos ahorros de costos se están reinvirtiendo en el desarrollo de formulaciones innovadoras y soluciones de envases sostenibles. Además, las empresas están aprovechando los datos de compra de los consumidores para mejorar el desarrollo de productos y gestionar el inventario de manera más eficaz. El análisis predictivo está desempeñando un papel crucial en la mejora de la previsión de la demanda, dando a las empresas una ventaja competitiva. Las plataformas en línea también están permitiendo que las marcas premium y de nicho, que a menudo carecen de acceso a la distribución minorista tradicional, entren al mercado. Esto ha intensificado la competencia y fomentado la innovación en diferentes segmentos de precios. Para satisfacer las expectativas de los consumidores de entrega rápida, las empresas se están enfocando en optimizar sus cadenas de suministro. Esto crea oportunidades para los fabricantes regionales y los productores de marcas privadas, que pueden ofrecer precios competitivos y entregas más rápidas debido a cadenas logísticas más cortas.

Influencia social y cambios en el estilo de vida

Las tecnologías avanzadas de formulación están transformando la dinámica del mercado al mejorar la eficacia de los productos y enriquecer las experiencias de los usuarios. Por ejemplo, Procter & Gamble ha introducido la tecnología de limpieza profunda micelar, que utiliza estructuras de micelas para atraer y eliminar eficazmente la suciedad y las bacterias. En el campo de las soluciones antimicrobianas, las innovaciones van más allá de los agentes antibacterianos tradicionales. Incluyen compuestos de zinc-arcilla aminada y extractos naturales como la Opuntia humifusa, que no solo mantienen la eficacia antimicrobiana sino que también proporcionan beneficios hidratantes. La tecnología de espuma también ha experimentado avances significativos, con el desarrollo de formulaciones que contienen un 90% de contenido biobásico. Estas formulaciones superan los estándares del USDA, ofrecen una dispensación controlada y mejoran la percepción de los usuarios sobre el rendimiento de la limpieza. Además, las innovaciones en envases combinan sostenibilidad con funcionalidad. Un ejemplo notable es la tecnología de energía en la recarga, que reduce los residuos de baterías en un 68% en comparación con los sistemas dispensadores convencionales. Estos avances tecnológicos ofrecen a las empresas oportunidades para diferenciarse invirtiendo en Investigación y Desarrollo, al tiempo que establecen estándares de alto rendimiento que los actores más pequeños pueden encontrar difíciles de alcanzar sin una inversión de capital sustancial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción del consumidor sobre seguridad y eficacia | -0.6% | Global, con escrutinio regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Vulnerabilidades en el abastecimiento de ingredientes y la cadena de suministro | -0.9% | Global, con riesgo de concentración en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidades regulatorias y de cumplimiento | -0.7% | Marcos regulatorios de América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Alergenicidad y sensibilidades a fragancias | -0.4% | Global, con mayor impacto en mercados desarrollados con demografías sensibles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Percepción del consumidor sobre seguridad y eficacia

El escepticismo de los consumidores hacia las formulaciones antibacterianas está creciendo a medida que los estudios científicos cuestionan sus beneficios adicionales para la salud en comparación con el jabón común. Las investigaciones de los CDC indican que no existe una ventaja significativa para los consumidores que usan jabones antibacterianos, lo que ha cambiado la percepción del consumidor. Este cambio está presionando a los fabricantes a reformular sus productos y revisar sus estrategias de marketing, lo que lleva a mayores costos de desarrollo y posibles pérdidas de participación de mercado, particularmente para las marcas que dependen en gran medida del posicionamiento antibacteriano. Los organismos reguladores también están aumentando el escrutinio de las afirmaciones antimicrobianas, exigiendo evidencia que muchas empresas no pueden proporcionar. Esto ha resultado en gastos adicionales de reformulación y mayores riesgos legales. Al mismo tiempo, la demanda de formulaciones "libres de" está aumentando, ya que los consumidores prefieren productos sin conservantes agresivos, colorantes sintéticos ni fragancias artificiales. Esta tendencia limita las opciones de formulación y eleva los costos de los ingredientes para los fabricantes. Las empresas deben ahora navegar el desafío de ofrecer productos eficaces mientras satisfacen las preferencias de los consumidores por formulaciones suaves y naturales. Estas demandas crean importantes desafíos de I+D, que requieren una inversión sustancial sin garantía de aceptación en el mercado.

Vulnerabilidades en el abastecimiento de ingredientes y la cadena de suministro

Las interrupciones en la cadena de suministro global están creando desafíos significativos para la industria de la belleza, incluidos el aumento de costos, la inestabilidad geopolítica y los complejos problemas de abastecimiento. Estos factores están empujando a las empresas a ampliar sus redes de proveedores e implementar estrategias de control de costos para seguir siendo competitivas. El abastecimiento de ingredientes naturales es particularmente difícil, ya que la creciente demanda supera la capacidad de suministro sostenible. Este desequilibrio genera volatilidad de precios e inconsistencia en la calidad, lo que interrumpe los calendarios de desarrollo de productos y reduce los márgenes de beneficio. Además, el cumplimiento normativo añade otra capa de complejidad. Diferentes regiones aplican estándares variables para la seguridad de los ingredientes y el impacto ambiental, lo que requiere que las empresas gestionen múltiples formulaciones de productos y mantengan sistemas de documentación detallados. La Asociación Independiente de Belleza destaca la importancia de los contratos plurianuales para estabilizar los costos, pero las empresas más pequeñas a menudo carecen del poder de negociación para asegurar condiciones favorables, lo que las pone en desventaja competitiva. Para reducir los riesgos arancelarios, algunas empresas están explorando opciones de abastecimiento alternativas fuera de China. Sin embargo, este cambio resulta en mayores costos y tiempos de aprobación más largos para nuevos proveedores, lo que limita temporalmente las oportunidades de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: El Dominio Convencional Enfrenta la Disrupción Natural

En 2024, las formulaciones convencionales de jabón para manos dominan el mercado con una participación del 84,53%, impulsadas por su asequibilidad, fiabilidad y familiaridad para el consumidor. Estos productos utilizan sistemas de surfactantes y agentes antimicrobianos probados, garantizando un rendimiento consistente. Las economías de escala permiten una producción rentable y una estandarización global, respaldadas por sólidas redes de distribución y marketing por parte de las principales empresas de bienes de consumo de alta rotación como Procter & Gamble. Por ejemplo, Safeguard ofrece fórmulas antibacterianas con acondicionadores de piel para prevenir la sequedad. La claridad regulatoria y las cadenas de suministro establecidas fortalecen aún más este segmento. Sin embargo, las preocupaciones sobre los conservantes sintéticos y el impacto ambiental están en aumento. Las investigaciones de los CDC muestran que los jabones antibacterianos no ofrecen beneficios adicionales para la salud en comparación con el jabón común, pero los líderes del mercado mantienen su posición gracias a una sólida imagen de marca y precios competitivos que atraen a los consumidores sensibles al valor.

El segmento de jabón para manos natural y orgánico está creciendo a una CAGR del 7,52% hasta 2030, impulsado por la demanda de productos sostenibles y transparentes. Marcas como Seventh Generation lideran con formulaciones de origen vegetal, logrando un 97% de contenido de Producto Biobásico Certificado por el USDA, libres de colorantes y fragancias sintéticas, garantizando al mismo tiempo una eliminación eficaz de bacterias. Las certificaciones como ECOLOGO y EPA Safer Choice mejoran la credibilidad, y las inversiones en abastecimiento sostenible proporcionan una ventaja competitiva. Sin embargo, desafíos como el abastecimiento ético y la volatilidad de precios de los ingredientes naturales limitan un crecimiento más rápido. La tendencia hacia los productos "libres de" muestra que los consumidores están dispuestos a pagar más por opciones suaves, eficaces y respetuosas con el medio ambiente, creando oportunidades para las marcas que equilibran la eficacia con el posicionamiento natural.

Por Forma del Producto: El Liderazgo del Líquido Desafiado por la Innovación en Espuma

En 2024, las formulaciones líquidas ostentan una participación de mercado dominante del 61,23%, subrayando su versatilidad preferida por los consumidores y su integración fluida con los dispensadores y envases existentes. Este liderazgo se ve reforzado por las eficiencias de fabricación, la producción rentable y una sólida cadena de suministro, todo ello orientado a la preferencia del consumidor por la limpieza líquida tradicional. Las formulaciones líquidas cuentan con la flexibilidad de incorporar una variedad de ingredientes, desde surfactantes estándar hasta extractos naturales premium, lo que permite a las marcas dirigirse a diversos segmentos del mercado desde una única línea de producción. Colgate-Palmolive capitaliza este dominio del líquido, con marcas como Palmolive, Protex y Softsoap, consolidando su presencia en el mercado global de jabón para manos líquido. El atractivo duradero del segmento líquido es evidente en su compatibilidad con el comercio minorista, facilitando una amplia distribución y esfuerzos promocionales.

Las formulaciones de espuma están destinadas a ser el producto de más rápido crecimiento, con una proyección de expansión a una CAGR del 8,61% hasta 2030. Este auge se atribuye en gran medida a las instituciones, especialmente en los sectores de salud y hostelería, que prefieren la espuma por su dispensación controlada, que reduce el desperdicio y refuerza la higiene. Aprovechando la tecnología avanzada de espuma, algunas formulaciones cuentan con un 90% de contenido biobásico, superando los estándares del USDA. Marcas como WAXIE Select están liderando el camino, ofreciendo espumas hipoalergénicas sin conservantes agresivos, garantizando una espuma y eficacia superiores. El atractivo de la espuma se extiende a sus beneficios de ahorro de agua, con sistemas que conservan un estimado de 6 galones por recarga en comparación con el jabón estándar, resonando con los consumidores conscientes del medio ambiente. Innovaciones como la tecnología de energía en la recarga reducen los residuos de baterías en un 68%, y los dispensadores automáticos no solo elevan la experiencia del usuario sino que también garantizan el cumplimiento en entornos institucionales. En la fabricación, los avances permiten una dosificación precisa y la prevención de la contaminación, cruciales para los entornos de atención médica donde la higiene de manos es primordial para la seguridad del paciente.

Por Tipo de Envase: La Sostenibilidad Impulsa la Innovación en Dispensadores

En 2024, las botellas tradicionales tienen una participación de mercado del 44,93% debido a su amplia aceptación por parte de los consumidores y su compatibilidad con los canales de distribución minorista. Su dominio está respaldado por una producción rentable habilitada por sistemas de fabricación establecidos y la preferencia del consumidor por envases portátiles y resellables adecuados para uso doméstico y de viaje. Las preocupaciones sobre la sostenibilidad están impulsando la innovación en este segmento. Por ejemplo, Waitrose introdujo bombas reciclables para su gama de jabón para manos, evitando más de una tonelada de residuos de envases al año mientras mantiene la comodidad. Las empresas se están enfocando en materiales reciclados y diseños recargables para abordar los problemas ambientales. Las recargas concentradas de Dial, que utilizan un 95% menos de plástico, y las asociaciones con organizaciones como Plastic Bank y TerraCycle destacan los esfuerzos para promover una economía circular. El segmento sigue siendo resiliente debido a su versatilidad, acomodando diversas formulaciones y ocasiones de uso, al tiempo que se beneficia de las economías de escala para mantener precios competitivos.

Los cartuchos dispensadores son el formato de envase de más rápido crecimiento, con una CAGR del 9,43% proyectada hasta 2030. Este crecimiento está impulsado por la demanda institucional de sistemas higiénicos y recargables que reducen los riesgos de contaminación y los costos operativos, particularmente en entornos de salud y comerciales. Los sistemas de cartuchos sellados previenen la contaminación del jabón, requieren menos tiempo de mantenimiento (6 segundos frente a 30 segundos para los dispensadores a granel) y promueven prácticas de lavado de manos más saludables, reduciendo las enfermedades y el ausentismo. Las iniciativas de sostenibilidad impulsan aún más este formato, con innovaciones como la tecnología de energía en la recarga que reduce los residuos de baterías en un 68% en comparación con los sistemas tradicionales. Los sistemas avanzados, como la plataforma ES de PURELL, ofrecen recargas SELLADAS SANITARIAMENTE y monitoreo DE UN VISTAZO, reduciendo la contaminación y proporcionando más del 30% de lavados adicionales con un 36% menos de producto que el jabón en loción. Los compradores institucionales prefieren estos sistemas por sus capacidades de monitoreo de cumplimiento y los reducidos costos laborales asociados con el mantenimiento y la recarga.

Por Canal de Distribución: La Aceleración Digital Transforma el Comercio Minorista

En 2024, los canales minoristas fuera de línea tienen una participación de mercado significativa del 75,62%, impulsada por la preferencia de los consumidores por la disponibilidad inmediata del producto y la capacidad de evaluar físicamente los artículos, especialmente en el cuidado personal. Estos canales se destacan por proporcionar visibilidad de marca y fomentar las compras por impulso, particularmente en los segmentos de mercado masivo donde el precio y las promociones influyen fuertemente en las decisiones. Las sólidas relaciones fabricante-minorista garantizan una colocación efectiva de productos, merchandising y actividades promocionales en todas las regiones. Los compradores institucionales en sectores como la salud, la hostelería y la educación dependen de distribuidores especializados para la adquisición a granel y el soporte técnico. Empresas como Ecolab, con sus dispensadores Nexa que ofrecen altas tasas de evacuación y características antimicrobianas, atienden estas necesidades. El comercio minorista fuera de línea sigue siendo resiliente debido a la comodidad del consumidor con las compras en tienda y el enfoque de los minoristas en el merchandising de productos de higiene, lo que impulsa la visibilidad de la marca y las conversiones de ventas.

Las tiendas minoristas en línea están creciendo rápidamente, con una CAGR del 9,01% proyectada hasta 2030. Este crecimiento está impulsado por la comodidad de las compras de higiene basadas en suscripción y los pedidos a granel para instituciones, respaldados por sistemas de reabastecimiento automatizado. El comercio electrónico permite a las marcas evitar los márgenes minoristas tradicionales, redirigiendo los ahorros hacia la innovación de productos y el envase sostenible mientras mantienen precios competitivos. Las plataformas digitales también proporcionan acceso al mercado para marcas premium y de nicho sin redes de distribución tradicionales, aumentando la competencia y ofreciendo a los consumidores productos especializados como los sistemas ecológicos recargables de Bower Collective. Los modelos de suscripción generan ingresos predecibles y fidelización de clientes, al tiempo que simplifican la gestión de inventario. Las empresas aprovechan el análisis de datos para perfeccionar el desarrollo de productos y mejorar la previsión de la demanda. Este crecimiento refleja un cambio en el comportamiento del consumidor hacia el comercio digital y la preferencia de los compradores institucionales por procesos de adquisición eficientes.

Análisis Geográfico

En 2024, América del Norte tiene una participación de mercado del 31,86%, mostrando su dinámica de mercado maduro. Aquí, la demanda institucional de sectores como la salud, la educación y la hostelería impulsa consistentemente los volúmenes de compra. El panorama regulatorio de la región, notablemente influenciado por la Ley de Modernización de la Regulación de Cosméticos de la FDA de 2022, establece puntos de referencia de cumplimiento. Este entorno tiende a favorecer a los actores establecidos con conocimiento regulatorio, al tiempo que plantea desafíos para los nuevos participantes más pequeños[2]Administración de Alimentos y Medicamentos, "Guía para la Industria: Registro y Listado de Instalaciones y Productos Cosméticos", fda.gov. A medida que los consumidores se inclinan cada vez más hacia productos premium que destacan ingredientes naturales y envases ecológicos, las marcas están aprovechando la oportunidad de diferenciarse a través de la innovación, evitando las trampas de las guerras de precios. Si bien el crecimiento del mercado muestra signos de moderación debido a la saturación, tendencias como la premiumización y los elevados estándares de higiene institucional continúan impulsando la expansión del valor. Además, el sofisticado marco de comercio electrónico de América del Norte refuerza las iniciativas directas al consumidor y los modelos de suscripción, amplificando la fidelización de clientes y garantizando flujos de ingresos constantes.

Asia-Pacífico está en una trayectoria sólida, con una CAGR del 8,36% hasta 2030. Este crecimiento está impulsado por la urbanización, el aumento de los ingresos disponibles y un panorama regulatorio armonizado en los países de la ASEAN, que simplifica el registro de productos y la entrada al mercado. Los datos de la Oficina Nacional de Estadísticas de China destacan esta tendencia: en 2024, el ingreso disponible per cápita anual promedio de los hogares chinos alcanzó aproximadamente 41.300 CNY, un aumento notable desde los 39.218 CNY en 2023[3]Oficina Nacional de Estadísticas de China, "Ingreso disponible per cápita anual promedio de los hogares en China de 1990 a 2024", stats.gov.cn.. Estas cifras subrayan la creciente demanda en la región. El vasto atractivo del mercado chino está atrayendo inversiones sustanciales. En particular, Reckitt ha establecido nuevos centros de I+D en el país, impulsado por optimistas pronósticos de crecimiento de dos dígitos, un testimonio del rápido cambio del consumidor hacia productos de higiene premium. Mientras tanto, las regulaciones en evolución de Japón sobre compuestos PFAS y controles químicos presentan un laberinto de desafíos de cumplimiento. Estas complejidades parecen favorecer a los gigantes multinacionales con sólida experiencia regulatoria, potencialmente marginando a los actores locales. En Indonesia, el plan legislativo de 2024 de la BPOM se alinea con los estándares de la ASEAN, introduciendo nuevos mandatos sobre notificaciones cosméticas, etiquetado y límites de contaminación. Esta alineación no solo estandariza los marcos, sino que también allana el camino para una expansión regional más fluida.

Los mercados europeos están lidiando con una importante revisión regulatoria, cortesía de la Estrategia de Química para la Sostenibilidad del Pacto Verde Europeo. Esta estrategia pivota la gestión química de evaluaciones de riesgo específicas a un enfoque de riesgo más generalizado, influyendo en el abastecimiento de ingredientes y las tácticas de formulación. Con el pronunciado enfoque de la región en la sostenibilidad, las empresas que se adentran en formulaciones biodegradables y sistemas de envases circulares tienen mucho que ganar. Sin embargo, los costos del cumplimiento regulatorio parecen inclinar la balanza a favor de las entidades establecidas con capacidades avanzadas de I+D. En América Latina, si bien las perspectivas de crecimiento son evidentes, están moderadas por las fluctuaciones económicas y la volatilidad cambiaria, ambas de las cuales pueden afectar el poder adquisitivo del consumidor e impactar los costos de importación para las marcas globales. Medio Oriente y África, con sus avances en urbanización e infraestructura, presentan atractivas vías de expansión. Sin embargo, el panorama está salpicado de desafíos: los obstáculos de distribución y un entorno regulatorio fragmentado requieren estrategias personalizadas y asociaciones colaborativas para una entrada exitosa al mercado.

Panorama Competitivo

El mercado de jabón para manos está moderadamente consolidado, con actores tanto globales como regionales que contribuyen a su dinámica competitiva. Las principales marcas multinacionales tienen una participación significativa del mercado debido a sus extensas redes de distribución, fuerte presencia de marca e innovación constante de productos. Las empresas destacadas en este espacio incluyen Unilever Plc, The Procter and Gamble Company, Reckitt Benckiser Group Plc, The Colgate-Palmolive Company y Johnson & Johnson. Por otro lado, los actores regionales están ganando terreno al ofrecer alternativas asequibles y atender necesidades específicas de los consumidores. El mercado está presenciando frecuentes lanzamientos de productos que enfatizan los ingredientes naturales y los envases ecológicos, lo que ha intensificado la competencia. A pesar del dominio de los actores establecidos, existen oportunidades para los nuevos participantes que se centran en la salud, la higiene y las soluciones sostenibles.

En el segmento institucional, las empresas pueden explorar oportunidades sin explotar adoptando sistemas de dispensación automatizados y tecnologías de monitoreo de cumplimiento. Estas innovaciones pueden ayudar a las empresas a diferenciarse, siempre que inviertan en la integración de tecnología y la mejora de las capacidades de servicio. Además, los requisitos de registro de instalaciones cosméticas de la FDA bajo la MoCRA crean desafíos regulatorios. Si bien estas regulaciones favorecen a los actores establecidos con experiencia en cumplimiento, pueden actuar como barreras para las empresas más pequeñas que carecen de los recursos necesarios para cumplir con estos estándares.

Los disruptores emergentes están remodelando el mercado priorizando la sostenibilidad y adoptando estrategias directas al consumidor. Están aprovechando las plataformas de comercio electrónico y los modelos basados en suscripción para evitar los canales minoristas tradicionales, construyendo fidelización de marca a través de un abastecimiento transparente de ingredientes y prácticas conscientes del medio ambiente. La adopción de tecnologías avanzadas también se está acelerando, con empresas que utilizan marketing impulsado por inteligencia artificial y análisis predictivo para pronosticar la demanda. Las empresas que combinen con éxito estas herramientas digitales con las fortalezas tradicionales de fabricación y distribución probablemente obtendrán una ventaja competitiva en el mercado.

Líderes de la Industria del Jabón para Manos

Unilever Plc

The Procter and Gamble Company

Reckitt Benckiser Group Plc

The Colgate-Palmolive Company

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Colgate-Palmolive planea expandirse en India lanzando más marcas globales, con el objetivo de capturar el crecimiento en el mercado asiático. Esto incluye fortalecer su segmento de jabón para manos para satisfacer la creciente demanda de higiene, mejorando su presencia en productos de cuidado personal y del hogar.

- Junio de 2025: Diversey ha lanzado globalmente el sistema de jabón para manos sólido LESSEAU, con un nuevo dispensador manual codesarrollado con Slimstones para entornos institucionales como la salud, la hostelería y la educación. El sistema utiliza barras de jabón para manos sólido de origen vegetal y sin plástico que se disuelven instantáneamente, reduciendo drásticamente los residuos de plástico y reduciendo las emisiones de carbono en un 90% en comparación con los jabones líquidos convencionales.

- Junio de 2025: Native ha lanzado su producto más solicitado hasta la fecha: Jabón para Manos Líquido. Según la marca, el nuevo jabón para manos líquido presenta ingredientes de origen natural, veganos y libres de crueldad animal, sin sulfatos, parabenos ni colorantes, y ofrece una limpieza suave con fragancias favoritas de los clientes.

- Mayo de 2025: SUPA, un innovador en sostenibilidad con sede en el Reino Unido, ha lanzado envases de jabón para manos de base biológica que utilizan un exterior de papel y un revestimiento impermeable derivado de la savia del árbol de pino. Según la marca, el nuevo envase es completamente libre de plástico e incorpora una bomba de metal negro mate reutilizable, animando a los consumidores a reutilizar los componentes y reducir los residuos.

Alcance del Informe Global del Mercado de Jabón para Manos

| Convencional |

| Natural/Orgánico |

| Líquido |

| Gel |

| Espuma |

| Otros (Polvo, Toallitas y Otros) |

| Botella |

| Bolsa |

| Sobres |

| Cartuchos Dispensadores |

| Tiendas Minoristas en Línea |

| Tiendas Minoristas Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Categoría | Convencional | |

| Natural/Orgánico | ||

| Por Forma del Producto | Líquido | |

| Gel | ||

| Espuma | ||

| Otros (Polvo, Toallitas y Otros) | ||

| Por Tipo de Envase | Botella | |

| Bolsa | ||

| Sobres | ||

| Cartuchos Dispensadores | ||

| Por Canal de Distribución | Tiendas Minoristas en Línea | |

| Tiendas Minoristas Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la categoría global de jabón para manos para 2030?

Los pronósticos indican que la categoría alcanzará los USD 7.640 millones para 2030, expandiéndose a una CAGR del 7,07%.

¿Qué región se espera que registre el crecimiento más rápido en la demanda de jabón para manos hasta 2030?

Se prevé que Asia-Pacífico registre una CAGR del 8,36% impulsada por la urbanización, el aumento de los ingresos y marcos regulatorios simplificados.

¿Qué forma de producto está ganando participación más rápidamente dentro de la higiene de manos?

Las formulaciones de espuma se están expandiendo a una CAGR del 8,61% debido a la dosificación controlada, el menor uso de agua y la creciente adopción institucional.

¿Qué innovación en envases está resonando con los compradores institucionales?

Los cartuchos dispensadores, que crecen a una CAGR del 9,43%, minimizan la contaminación, reducen la mano de obra de mantenimiento y reducen los residuos de envases.

Última actualización de la página el: