Tamaño y Participación del Mercado de Tratamiento de Infecciones Oculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

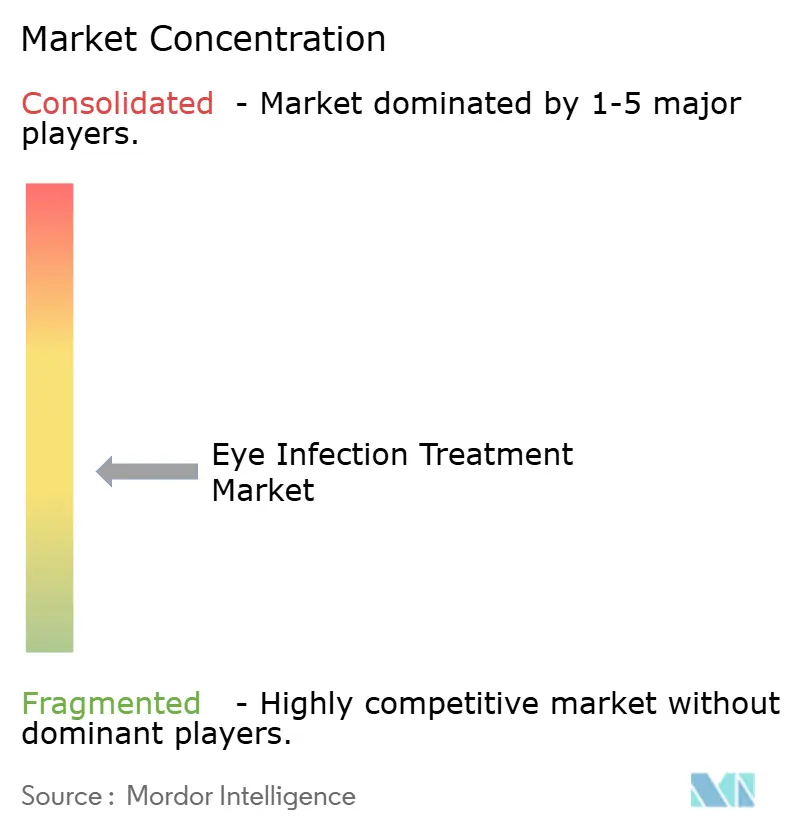

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Infecciones Oculares por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento de infecciones oculares aumente de USD 8,47 mil millones en 2026 a USD 10,17 mil millones en 2031, creciendo a una CAGR del 3,74% durante el período 2026-2031. El envejecimiento de la población, el aumento de los volúmenes de profilaxis quirúrgica y el mayor uso de lentes de contacto en las economías emergentes están impulsando la demanda; sin embargo, la erosión genérica de las fluoroquinolonas de referencia y la creciente resistencia antimicrobiana están limitando el crecimiento general de los ingresos a un dígito bajo. Las terapias antivirales, especialmente el gel de ganciclovir para la queratitis por herpes simple, están obteniendo ganancias desproporcionadas a medida que las infecciones virales recurrentes aumentan entre las cohortes con inmunosenescencia. Las plataformas de liberación sostenida también están avanzando, impulsadas por los protocolos de cataratas sin gotas que resultan atractivos para los pagadores centrados en la adherencia en el mundo real. Por el contrario, los picos en el costo de los ingredientes farmacéuticos activos (IFA) provocados por aranceles han encarecido los gastos de llenado estéril, comprimiendo los márgenes de las marcas sin conservantes.

Conclusiones Clave del Informe

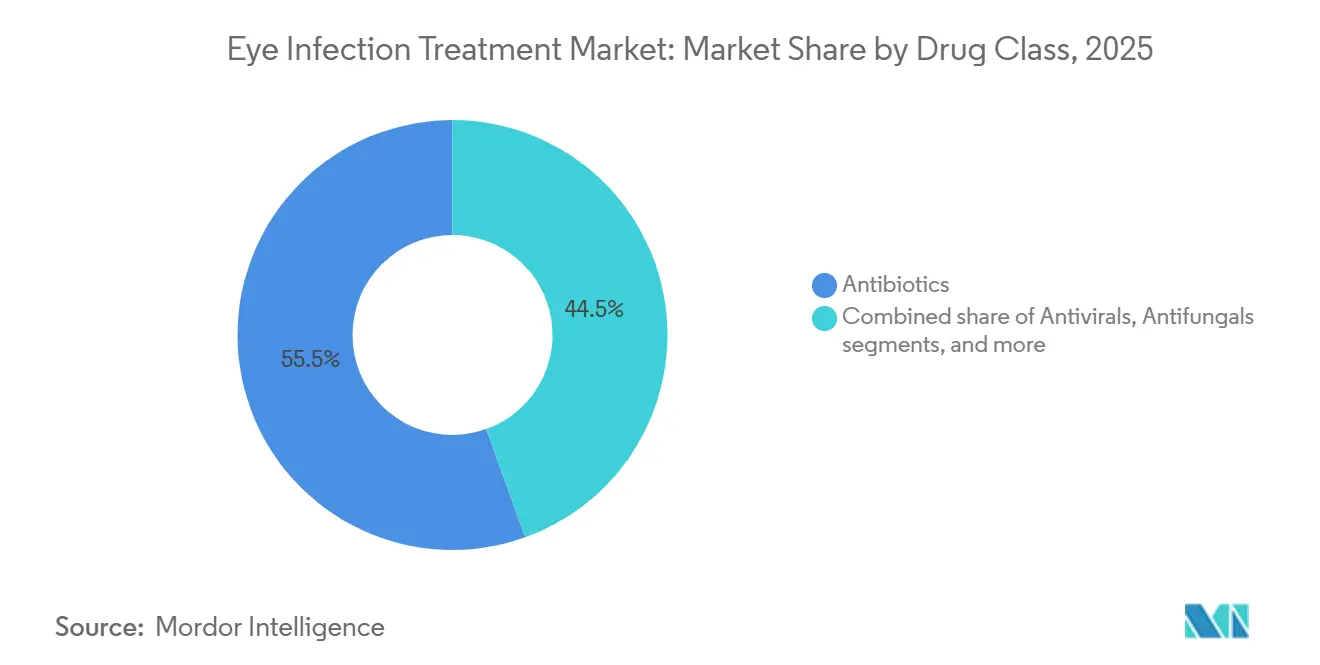

- Por clase de fármaco, los antibióticos lideraron con una participación del 55,55% de los ingresos del mercado de tratamiento de infecciones oculares en 2025, mientras que se proyecta que los antivirales se expandirán a una CAGR del 7,25% hasta 2031.

- Por indicación, la conjuntivitis representó el 34,53% de la participación del mercado de tratamiento de infecciones oculares en 2025, y la queratitis avanza a una CAGR del 8,75% hasta 2031.

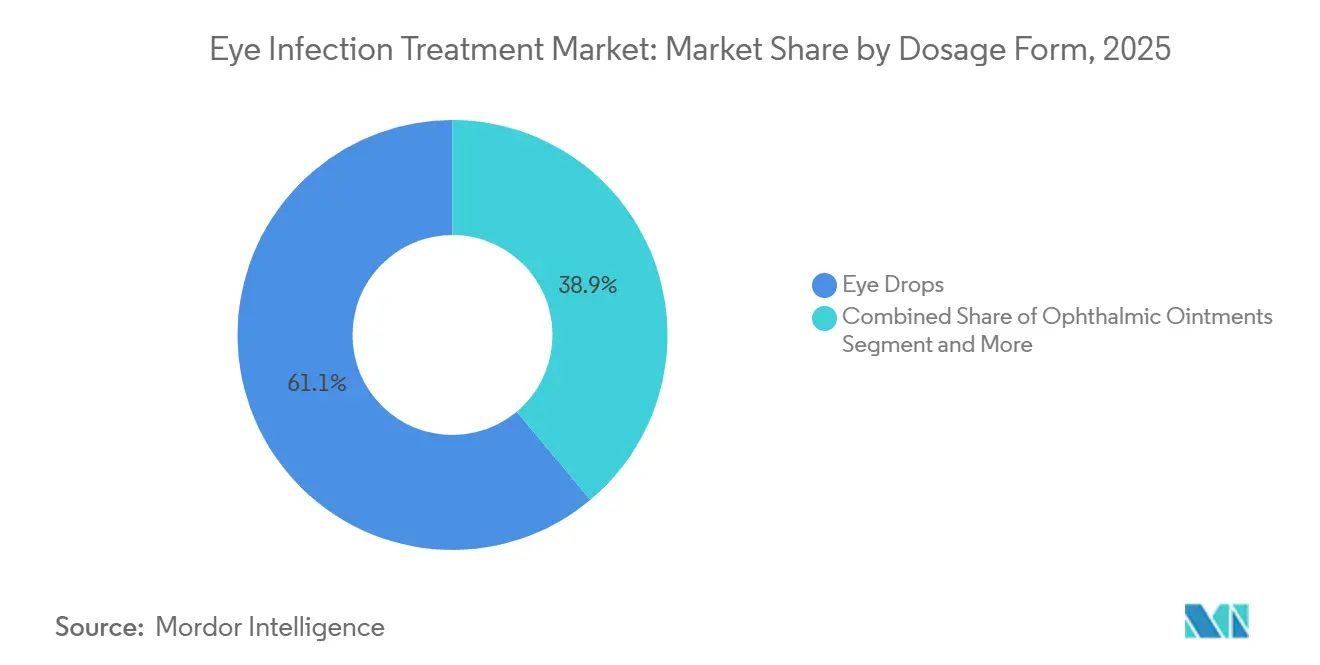

- Por forma farmacéutica, los colirios controlaron el 61,15% de los ingresos de 2025, mientras que se prevé que los implantes de liberación sostenida crezcan a una CAGR del 9,82% hasta 2031.

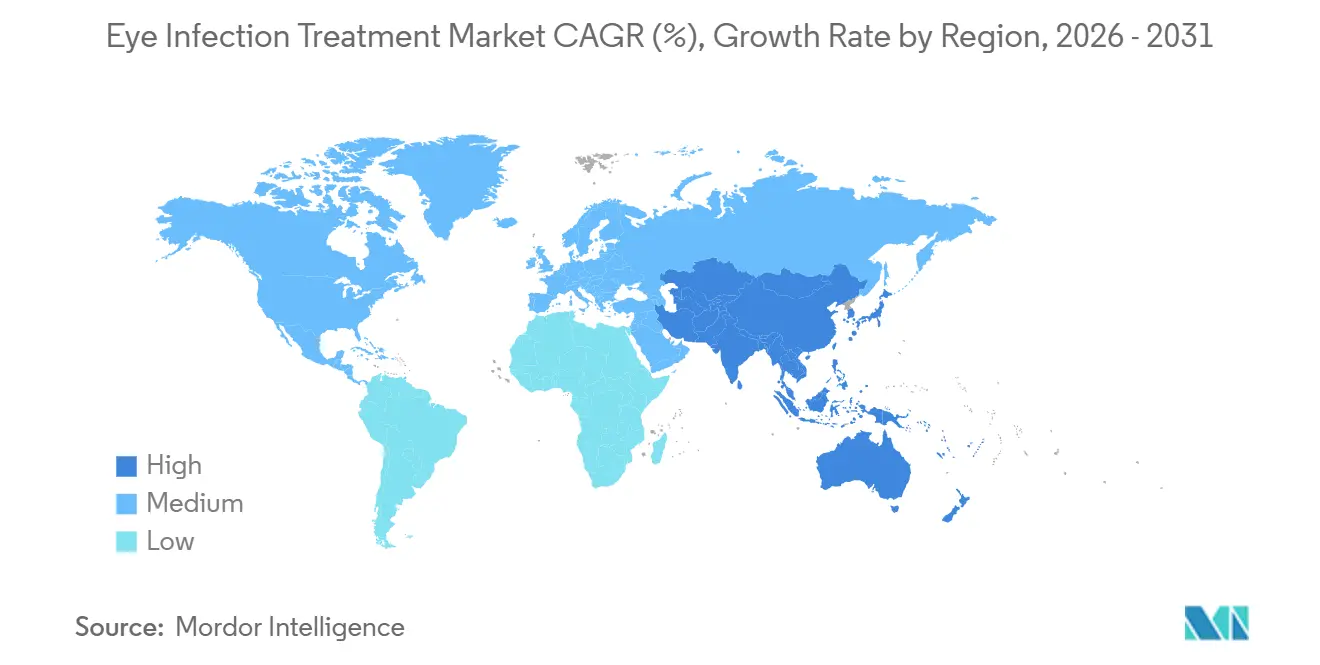

- Por geografía, América del Norte captó el 38,23% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Infecciones Oculares

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento relacionado con el envejecimiento en infecciones bacterianas y virales | +0.9% | Global, más agudo en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Creciente penetración de lentes de contacto en economías emergentes | +0.7% | India, China, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Rápida adopción de formatos de colirios sin conservantes | +0.5% | América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Profilaxis posoperatoria de cirugías de cataratas y LASIK | +0.8% | Global, con concentración en EE. UU., Europa, China e India | Mediano plazo (2-4 años) |

| Normas hospitalarias de gestión de antibióticos que favorecen los agentes tópicos | +0.4% | América del Norte, Unión Europea, Australia | Corto plazo (≤ 2 años) |

| Teleoftalmología habilitada por IA para la detección temprana | +0.3% | India rural y China, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Relacionado con el Envejecimiento en Infecciones Oculares Bacterianas y Virales

La inmunosenescencia geriátrica está ampliando el grupo de personas susceptibles tanto a la conjuntivitis bacteriana como a la queratitis por herpes simple. Un estudio de Lancet Healthy Longevity reportó una duplicación de la colonización de la superficie ocular por Staphylococcus aureus en adultos de 70 a 85 años en comparación con los de 40 a 55 años. Los datos de las Naciones Unidas indican que la población global de ≥ 65 años alcanzará los 1.600 millones en 2030, consolidando un ciclo alcista de demanda de larga duración para antibióticos tópicos y antivirales. Las tasas de recurrencia más altas entre los pacientes mayores —28% en 12 meses— están amplificando los volúmenes de prescripción de ganciclovir y valaciclovir. Japón, Italia y Alemania ya tienen una penetración de envejecimiento de ≥ 25%, lo que los convierte en mercados focales para la administración avanzada de antivirales.

Creciente Penetración de Lentes de Contacto en Economías Emergentes

La adopción de lentes de contacto en India, China y el Sudeste Asiático está superando la educación en higiene, con casos de queratitis microbiana aumentando un 18% en 2024-2025 según la Sociedad Oftalmológica de Toda la India[1]Sociedad Oftalmológica de Toda la India, "Vigilancia de Queratitis Relacionada con Lentes de Contacto 2024-2025," aios.org. El minorista Lenskart realizó 6 millones de exámenes oculares en 2024, impulsando la adopción de lentes por primera vez, pero también una mayor exposición a Pseudomonas aeruginosa y Acanthamoeba. Un estudio de la revista Cornea encontró que el 42% de los casos indios usaban lentes durante la noche, acelerando la demanda de fluoroquinolonas de amplio espectro. El auge del comercio electrónico en China y los estándares permisivos de soluciones para lentes han impulsado igualmente picos de queratitis fúngica, configurando una sólida curva de consumo de antibióticos y antifúngicos reforzados.

Rápida Adopción de Formatos de Colirios sin Conservantes

Las preocupaciones por la toxicidad del cloruro de benzalconio han llevado a los oftalmólogos hacia viales monodosis sin conservantes. La guía de la Administración de Alimentos y Medicamentos de EE. UU. de 2024 endureció las pruebas de biocompatibilidad, lo que impulsó reformulaciones en las marcas de referencia[2]Administración de Alimentos y Medicamentos de EE. UU., "Guía para Productos Oftálmicos 2024," fda.gov . Entre los primeros adoptantes se encuentra la moxifloxacina sin conservantes de Bausch+Lomb, que alcanzó el 12% de participación europea en los seis meses posteriores a su lanzamiento. Aunque el cambio impone una prima de precio del 25-30%, los cirujanos en centros de cataratas y refractivos aceptan costos más altos para acelerar la recuperación epitelial, sosteniendo un segmento premium dentro del mercado de tratamiento de infecciones oculares.

Volúmenes de Profilaxis Posoperatoria por el Aumento de Cirugías de Cataratas y LASIK

Los procedimientos globales de cataratas superaron los 20 millones en 2024, con inyecciones intracamerales respaldadas por la Sociedad Europea de Cirugía de Cataratas y Refractiva que reducen el riesgo de endoftalmitis en un 75%. Las inyecciones monodosis de cefuroxima y moxifloxacina tienen un precio por procedimiento más alto, compensando en parte la disminución de los tratamientos tópicos de varios días. Las cirugías LASIK y PRK, que totalizaron 2,1 millones en 2024, aún dependen de regímenes tópicos de 3 a 7 días, lo que sostiene los volúmenes de fluoroquinolonas de referencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la resistencia antimicrobiana en patógenos oculares | -0.6% | Focos globales en Asia del Sur y África Subsahariana | Largo plazo (≥ 4 años) |

| Vencimiento de patentes y erosión genérica de las fluoroquinolonas | -0.4% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Perturbaciones en la cadena de suministro de IFA impulsadas por aranceles | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Brotes de queratitis fúngica relacionados con el clima | -0.2% | Asia del Sur, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Resistencia Antimicrobiana en Patógenos Oculares

El Staphylococcus aureus resistente a la meticilina constituye ahora el 30% de los aislamientos de queratitis bacteriana, erosionando la eficacia de las fluoroquinolonas de primera línea y forzando el uso no indicado en ficha técnica de vancomicina reforzada[3]Organización Mundial de la Salud, "Informe de Vigilancia de la Resistencia Antimicrobiana 2024," who.int. La resistencia de Pseudomonas aeruginosa a la ciprofloxacina aumentó al 18% en 2025 entre los usuarios de lentes de contacto, más del doble de la cifra de 2020. La ausencia de antibióticos oftálmicos específicos en Fase III subraya un inminente vacío de innovación.

Vencimiento de Patentes y Erosión Genérica de las Marcas de Fluoroquinolonas de Referencia

Las soluciones oftálmicas de moxifloxacina perdieron la exclusividad en EE. UU. en 2021, y para 2025 los genéricos tenían el 87% de la participación en unidades a precios un 70-80% más bajos. Dinámicas similares para la gatifloxacina y la levofloxacina redujeron el gasto promocional de las marcas, redirigiendo el capital multinacional hacia dispositivos y terapias para el ojo seco.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Antivirales Superan a los Antibióticos a Pesar de una Base Menor

Los antibióticos representaron el 55,55% de los ingresos de 2025, subrayando su papel de primera línea; sin embargo, se proyecta que los antivirales crezcan a una CAGR del 7,25% y están cerrando constantemente la brecha en dólares absolutos a medida que la recurrencia de la queratitis por herpes simple escala entre las poblaciones que envejecen. El tamaño del mercado de tratamiento de infecciones oculares para los antivirales está en camino de superar los USD 2.000 millones en 2031, ayudado por las ventajas de adherencia del gel de ganciclovir de administración una vez al día. Los antifúngicos siguen siendo un nicho, aunque los brotes impulsados por el clima proporcionan un impulso moderado de CAGR del 4,2%.

Los productos combinados que mezclan antibióticos con corticosteroides añaden comodidad en entornos posoperatorios, mientras que el reposicionamiento sin conservantes de las fluoroquinolonas de referencia está amortiguando parcialmente la erosión de precios. La bifurcación de la cartera es evidente: los innovadores persiguen antivirales premium y clases de liberación sostenida, mientras que los genéricos se concentran en los antibióticos de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La Queratitis Aumenta por las Presiones de las Lentes de Contacto y el Clima

La conjuntivitis retuvo el 34,53% de la participación del mercado de tratamiento de infecciones oculares en 2025, pero la CAGR del 8,75% de la queratitis hasta 2031 la convierte en el motor de expansión. Los usuarios urbanos de lentes de contacto en India registraron un riesgo de queratitis seis veces mayor que los no usuarios, con Pseudomonas y Acanthamoeba dominando los cultivos. La endoftalmitis, aunque poco frecuente, requiere regímenes intravítreos de precio premium que sostienen los ingresos por paciente.

Los casos de blefaritis y orzuelo siguen siendo de bajo valor porque las compresas calientes son suficientes en la mayoría de los casos, mientras que la queratitis viral exige un mantenimiento antiviral a largo plazo, añadiendo flujos de ingresos duraderos. La queratitis fúngica amplificada por el clima está surgiendo como un nicho de alta gravedad, apuntando a un potencial latente para los azoles de próxima generación si la actividad en la cartera de productos se reanuda.

Por Forma Farmacéutica: Las Plataformas de Liberación Sostenida Interrumpen el Dominio de los Colirios

Los colirios aún representaron el 61,15% de los ingresos de 2025 gracias a los bajos costos de producción y los hábitos arraigados de los prescriptores; sin embargo, los estudios de adherencia muestran solo un 60% de finalización de los regímenes multidosis. El implante Durysta colocado quirúrgicamente validó los depósitos biodegradables, catalizando una CAGR del 9,82% para los formatos de liberación sostenida hasta 2031. Los precios son más altos, pero los pagadores valoran la reducción del tiempo de enfermería para la instilación posoperatoria, reforzando la adopción en las clínicas de cataratas.

Los ungüentos sirven a los segmentos pediátricos y nocturnos, aunque el desenfoque visual limita la preferencia diurna. Los comprimidos orales cubren la celulitis orbitaria y la endoftalmitis grave, pero se enfrentan al desplazamiento por las inyecciones intravítreas en los centros terciarios. El giro en la forma farmacéutica hacia los depósitos se alinea con las prioridades de los pagadores en materia de adherencia y con la demanda de los cirujanos de eficiencia en el flujo de trabajo sin gotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lidera el crecimiento en volumen con una CAGR del 7,42%, impulsada por la gran población de India, la carga del envejecimiento en China y la creciente adopción de lentes de contacto en todo el Sudeste Asiático. Los bajos costos de fabricación permiten a los productores indios suministrar el 40% de los volúmenes globales de antibióticos oftálmicos, aunque los precios promedio realizados son hasta un 75% inferiores a los equivalentes norteamericanos. Las aprobaciones nacionales de China en 2024-2025 aceleraron la sustitución de importaciones e intensificaron la competencia de precios para las multinacionales.

América del Norte retuvo el 38,23% de la participación de mercado en 2025 porque los productos premium sin conservantes y las altas tasas de cirugía de cataratas sostienen el valor por paciente. Estados Unidos también adoptó inyecciones intracamerales en centros selectos, redistribuyendo los ingresos de los colirios tópicos a los viales monodosis.

Europa registró un crecimiento de un dígito medio, anclado por Alemania, el Reino Unido y Francia. Los estrictos plazos genéricos de la Agencia Europea de Medicamentos ralentizaron la erosión de precios, pero la profilaxis intracameral generalizada sustentó la demanda de jeringas de cefuroxima. Oriente Medio y África, aunque más pequeños, están mejorando la capacidad oftálmica, especialmente en los estados del Consejo de Cooperación del Golfo. La volatilidad de la contratación pública en América Latina modera el crecimiento, aunque los productores locales en México y Brasil están cubriendo las brechas de suministro.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado. Alcon, Bausch+Lomb, Novartis, Sun Pharmaceutical Industries y Santen juntos ostentan una posición significativa pero no dominante, mientras que una larga cola de productores de genéricos regionales erosiona la participación de los incumbentes. Las multinacionales están pivotando hacia implantes de liberación sostenida, colirios combinados y complementos de diagnóstico digital, abandonando los antibióticos comoditizados de bajo margen. Las empresas indias y chinas aprovechan las plantas precalificadas por la Organización Mundial de la Salud y los precios de exportación para escalar el volumen.

Persisten oportunidades de espacio en blanco en antifúngicos oftálmicos, formas farmacéuticas pediátricas y antivirales de alta penetración. La adquisición de Eyevance por parte de Santen en 2024 aseguró la tecnología de partículas penetrantes de moco que aumenta la biodisponibilidad 2,3 veces en modelos preclínicos. Los costos de cumplimiento normativo bajo la Parte 11 del Título 21 del Código de Regulaciones Federales de EE. UU. y el Anexo 1 de la Agencia Europea de Medicamentos favorecen a los actores de escala, aunque los fabricantes por contrato más pequeños están cerrando brechas a través de asociaciones de garantía de calidad.

Está emergiendo una diferenciación tecnológica: los diagnósticos asistidos por IA acortan el tiempo hasta el tratamiento en mercados desatendidos y pueden integrar ecosistemas de dispositivos y fármacos. Sin embargo, la innovación en la cartera de productos sigue siendo escasa, ya que el gasto en I+D de la industria se sitúa en el 8-10% de los ingresos, muy por debajo de los parámetros de referencia en oncología. Los incentivos de atracción gubernamentales como la propuesta Ley PASTEUR de EE. UU. podrían cambiar este cálculo.

Líderes de la Industria de Tratamiento de Infecciones Oculares

Alcon AG

Bausch + Lomb (Bausch Health)

Novartis AG

Sun Pharmaceutical Industries Ltd.

Santen Pharmaceutical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Instituto Ocular L V Prasad y el Instituto Bose presentaron SA-XV, un péptido de 15 residuos con prometedora actividad fungicida en modelos de queratitis.

- Abril de 2025: Okogen presentó un protocolo indio de Fase IIb para OKG-0303, un colirio de triple acción dirigido tanto a la conjuntivitis viral como a la bacteriana.

Alcance del Informe Global del Mercado de Tratamiento de Infecciones Oculares

Las infecciones oculares ocurren cuando microorganismos dañinos afectan cualquier parte del globo ocular o el área circundante. Esto incluye la superficie frontal transparente del ojo (córnea) y la membrana delgada y húmeda que recubre el exterior del ojo y el interior de los párpados (conjuntiva). Se utilizan varios métodos para tratar las infecciones oculares.

La segmentación del mercado de tratamiento de infecciones oculares se categoriza por clase de fármaco, indicación, forma farmacéutica y geografía. Por clase de fármaco, el mercado incluye antibióticos, antivirales, antifúngicos, antihistamínicos, corticosteroides, glucocorticoides y terapias combinadas. Por indicación, cubre conjuntivitis, queratitis, endoftalmitis, blefaritis, orzuelo (hordeolum), uveítis, celulitis y herpes ocular. Por forma farmacéutica, la segmentación incluye colirios, ungüentos oftálmicos, comprimidos/cápsulas, implantes e insertos de liberación sostenida y otras formas. Geográficamente, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Antibióticos |

| Antivirales |

| Antifúngicos |

| Antihistamínicos |

| Corticosteroides |

| Glucocorticoides |

| Terapias Combinadas |

| Conjuntivitis |

| Queratitis |

| Endoftalmitis |

| Blefaritis |

| Orzuelo (Hordeolum) |

| Uveítis |

| Celulitis |

| Herpes Ocular |

| Colirios |

| Ungüentos Oftálmicos |

| Comprimidos / Cápsulas |

| Implantes e Insertos de Liberación Sostenida |

| Otras Formas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Antibióticos | |

| Antivirales | ||

| Antifúngicos | ||

| Antihistamínicos | ||

| Corticosteroides | ||

| Glucocorticoides | ||

| Terapias Combinadas | ||

| Por Indicación | Conjuntivitis | |

| Queratitis | ||

| Endoftalmitis | ||

| Blefaritis | ||

| Orzuelo (Hordeolum) | ||

| Uveítis | ||

| Celulitis | ||

| Herpes Ocular | ||

| Por Forma Farmacéutica | Colirios | |

| Ungüentos Oftálmicos | ||

| Comprimidos / Cápsulas | ||

| Implantes e Insertos de Liberación Sostenida | ||

| Otras Formas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué clase de fármaco crece más rápido en el mercado de tratamiento de infecciones oculares?

Se proyecta que las terapias antivirales crecerán a aproximadamente un 7,25% de CAGR hasta 2031, impulsadas por las infecciones recurrentes por herpes simple y adenovirales en poblaciones que envejecen.

¿Por qué la queratitis atrae un mayor crecimiento que la conjuntivitis?

La expansión de las lentes de contacto en India y China y el aumento de los casos fúngicos relacionados con el clima están impulsando una CAGR del 8,75% para la queratitis, muy por encima de la trayectoria de la conjuntivitis.

¿Cómo están cambiando las plataformas de liberación sostenida los patrones de tratamiento?

Los implantes y los insertos de depósito reducen los esquemas de gotas posquirúrgicas, mejorando la adherencia, y se prevé que crezcan casi un 10% anual, desafiando el dominio de los colirios.

¿Qué región ofrece el mayor potencial de crecimiento en volumen?

Asia-Pacífico ofrece la CAGR regional más rápida del 7,42% debido a las grandes poblaciones, la expansión de la capacidad quirúrgica y la aceleración de las aprobaciones de genéricos.

¿Cuál es la principal restricción que amenaza el crecimiento del mercado?

La escalada de la resistencia antimicrobiana, con el Staphylococcus aureus resistente a la meticilina comprendiendo el 30% de los aislamientos de queratitis, está erosionando la eficacia de los antibióticos establecidos y frenando la expansión del mercado.

Última actualización de la página el: