Tamaño y Participación del Mercado de Medicamentos Oftálmicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Medicamentos Oftálmicos por Mordor Intelligence

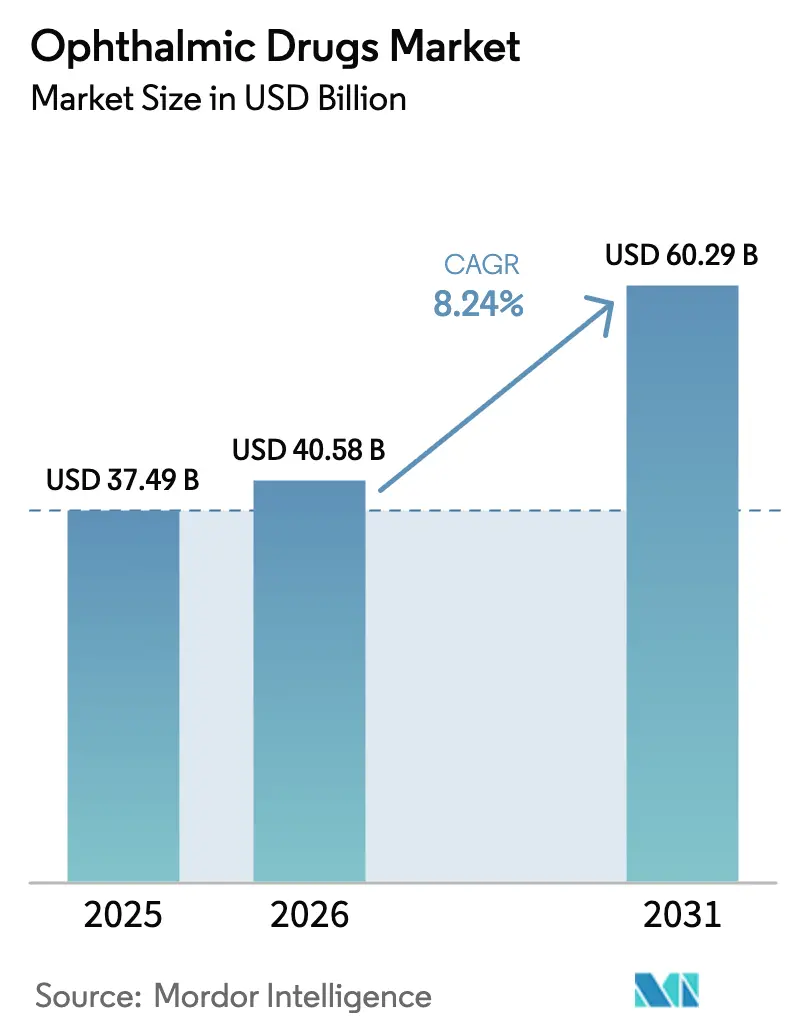

El tamaño del Mercado de Medicamentos Oftálmicos fue valorado en 37,49 mil millones de USD en 2025 y se estima que crecerá desde 40,58 mil millones de USD en 2026 hasta alcanzar los 60,29 mil millones de USD para 2031, a una CAGR del 8,24% durante el período de pronóstico (2026-2031).

El envejecimiento demográfico, el aumento de la prevalencia de la diabetes y un sólido pipeline de terapias génicas y celulares están impulsando una demanda sostenida, mientras que el descubrimiento asistido por inteligencia artificial y la producción localizada de ingredientes farmacéuticos activos (IFA) están redefiniendo las estrategias de desarrollo y cadena de suministro. Los vientos en contra fiscales derivados del vencimiento de patentes están siendo parcialmente neutralizados por implantes de liberación prolongada con precios premium y biológicos de intervalo extendido, y la distribución está migrando hacia el comercio electrónico a medida que las recetas de telesalud ganan terreno. La intensidad competitiva sigue siendo elevada: los actores establecidos se apoyan en extensiones del ciclo de vida, mientras que las biotecnológicas emergentes atraen inversores con mecanismos de primera clase. Las restricciones climáticas sobre conservantes y las regulaciones de esterilidad están incrementando los costos de cumplimiento, pero también catalizan reformulaciones sin conservantes que se diferencian por su seguridad.

Conclusiones Clave del Informe

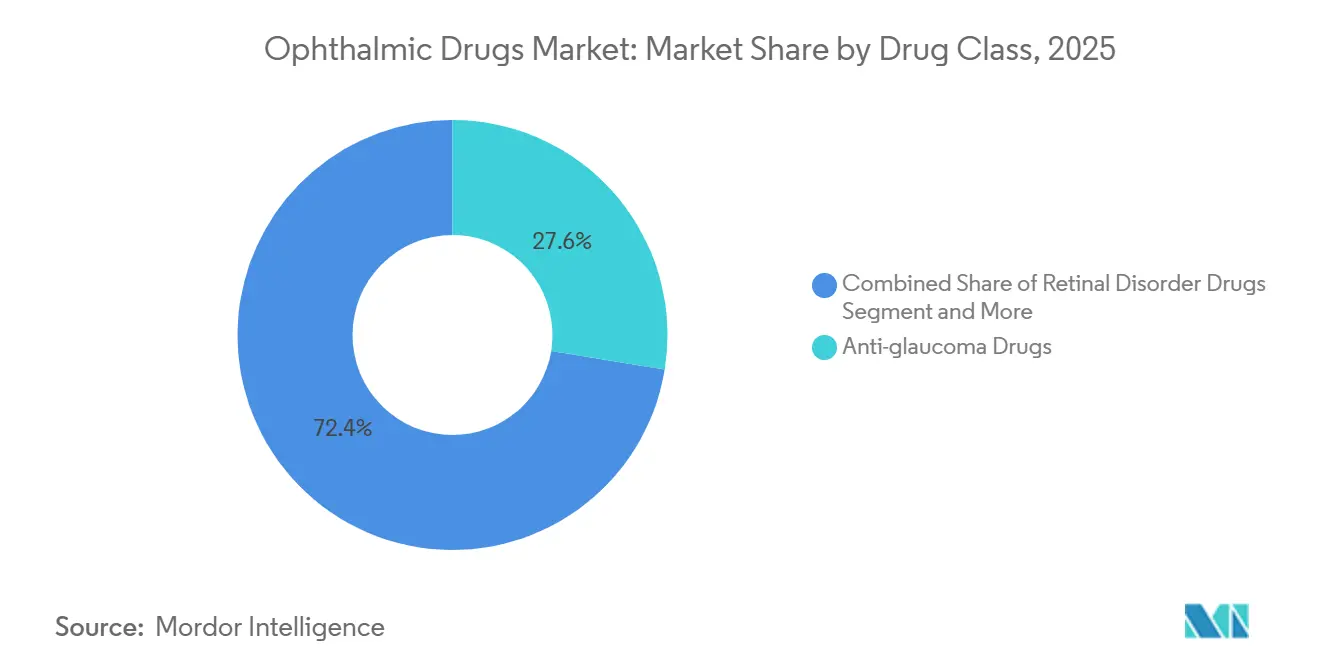

- Por clase de fármaco, los agentes antiglaucoma lideraron con el 27,56% de la participación del mercado de medicamentos oftálmicos en 2025; se prevé que las terapias para trastornos retinianos se comporten a una CAGR del 16,25% hasta 2031.

- Por indicación, los trastornos retinianos capturaron el 35,53% del tamaño del mercado de medicamentos oftálmicos en 2025, mientras que las infecciones oculares e inflamaciones se están expandiendo a una CAGR del 12,85% hasta 2031.

- Por forma farmacéutica, los colirios representaron el 63,63% del tamaño del mercado de medicamentos oftálmicos en 2025, y se proyecta que los implantes e insertos registren una CAGR del 11,87% entre 2026 y 2031.

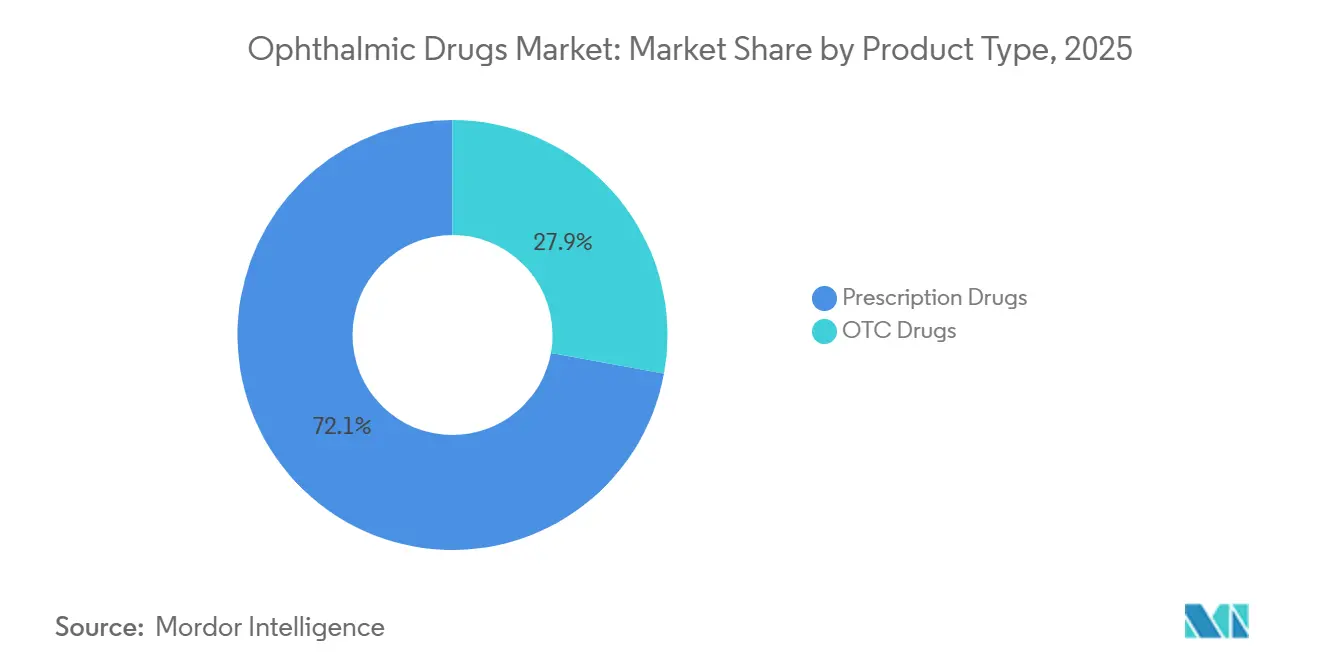

- Por tipo de producto, los medicamentos con receta representaron el 72,13% de la participación del mercado de medicamentos oftálmicos en 2025; el segmento de venta libre está creciendo a una CAGR del 9,7%.

- Por canal de distribución, las farmacias hospitalarias controlaron el 47,13% de las ventas en 2025, aunque las farmacias en línea avanzan a una CAGR del 11,81% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 42,13% en 2025; Asia-Pacífico es la región de mayor crecimiento, avanzando a una CAGR del 12,21%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Oftálmicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de enfermedades oculares crónicas | +1.8% | Global, agudo en América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de diabetes que impulsa las terapias retinianas | +2.1% | Global, concentrado en América del Norte, China, India, Oriente Medio | Mediano plazo (2-4 años) |

| Cambios de medicamentos con receta a venta libre que amplían el acceso | +0.7% | América del Norte, Europa, mercados piloto de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Pipeline de terapias génicas y celulares que atrae capital | +1.5% | América del Norte, UE, expansión clínica en Australia, Japón | Largo plazo (≥ 4 años) |

| Descubrimiento asistido por inteligencia artificial que acorta el desarrollo | +0.9% | América del Norte, Europa, China, Singapur | Mediano plazo (2-4 años) |

| Fabricación localizada de IFA que reduce el riesgo arancelario | +1.2% | India, China, México, Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Prevalencia de Enfermedades Oculares Crónicas

Los avances en la esperanza de vida mundial están incrementando la población de 60 años y más, que las Naciones Unidas prevén que se duplicará hasta alcanzar los 2.100 millones para 2050. La mayor edad se correlaciona fuertemente con los diagnósticos de glaucoma, degeneración macular y cataratas, lo que lleva a los pagadores a priorizar el cribado preventivo. Japón ilustra el punto de presión: una proporción del 29% de ciudadanos mayores en 2026 coincide con un aumento del 12% en los diagnósticos de glaucoma desde 2020, lo que sobrecarga la capacidad de las clínicas e impulsa la demanda de monitoreo domiciliario e implantes trimestrales[1]Ministerio de Salud, Trabajo y Bienestar, "Estadísticas de Salud," mhlw.go.jp. Los sistemas de salud ahora fomentan las terapias autoadministradas o ambulatorias para contener los costos de los procedimientos, impulsando a los fabricantes hacia insertos de acción prolongada que reducen la frecuencia de las visitas. Estas dinámicas amplían el horizonte de crecimiento del mercado de medicamentos oftálmicos, especialmente para los formatos de liberación sostenida. La financiación de capital de riesgo también se orienta hacia dispositivos que se combinan con aplicaciones digitales de adherencia para gestionar la terapia fuera de los entornos clínicos, creando nuevas oportunidades en todo el mercado de medicamentos oftálmicos.

Aumento de la Incidencia de Diabetes que Impulsa las Terapias para Trastornos Retinianos

La retinopatía diabética y el edema macular siguen la epidemia de diabetes, que la Federación Internacional de Diabetes espera que aumente hasta los 783 millones de adultos para 2045[2]Federación Internacional de Diabetes, "Atlas de Diabetes," idf.org. La FDA de EE. UU. autorizó EYLEA HD en 2023, extendiendo los intervalos de dosificación intravítrea a 16 semanas, reduciendo la carga de las clínicas y preservando la eficacia. El sistema de administración por puerto Susvimo de Genentech obtuvo la aprobación en 2024, desplazando los ingresos hacia los cartuchos de recarga en lugar de las inyecciones episódicas. Estas innovaciones generan flujos de caja de tipo anualidad e intensifican la competencia en el segmento retinal del mercado de medicamentos oftálmicos. Los pagadores, al reconocer los costos de procedimientos evitados, han demostrado flexibilidad en el reembolso para tecnologías que reducen la frecuencia de las inyecciones. En consecuencia, la asignación de capital se está inclinando hacia la administración asistida por dispositivos que puede asegurar precios premium y fidelización, fortaleciendo aún más la inversión en todo el mercado de medicamentos oftálmicos.

Cambios de Medicamentos con Receta a Venta Libre que Amplían el Acceso al Consumidor

Los reguladores están agilizando el estatus sin receta para antihistamínicos tópicos y lubricantes, como lo evidencia la vía simplificada de monografía de venta libre de la FDA en 2023. La Agencia Europea de Medicamentos siguió con cambios de colirios antihistamínicos en 2024. La migración a venta libre abre los estantes del comercio minorista masivo, pero comprime los márgenes por unidad, lo que obliga a las marcas a invertir en publicidad para el consumidor y en unidades monodosis sin conservantes que justifiquen un precio premium. Las terapias para el ojo seco y la alergia se benefician especialmente porque el autodiagnóstico es común y la adherencia depende de la conveniencia. La tendencia también reduce la fricción con los seguros, facilitando la adopción por parte de los pacientes y escalando los volúmenes para los activos en etapas tardías del ciclo de vida.

Pipeline de Terapias Génicas y Celulares que Atrae Nuevo Capital

La aprobación condicional europea de LUMEVOQ en 2024 marcó la primera terapia génica para enfermedades mitocondriales, señalando la validación comercial de los tratamientos de una sola vez. Lineage Cell Therapeutics publicó alentadores datos de OpRegen a 12 meses, manteniendo la agudeza visual en la degeneración macular asociada a la edad (DMAE) seca, mientras que Adverum avanzó Ixo-vec hacia ensayos fundamentales con el objetivo de reemplazar las inyecciones seriadas de anti-VEGF. Los costos de fabricación a menudo superan los 500.000 USD por dosis, aunque los pagadores están abiertos a una cobertura a tanto alzado que elimine los desembolsos de inyecciones de por vida. Los reguladores de EE. UU. han priorizado la revisión acelerada para las enfermedades retinales raras, acelerando el tiempo de comercialización. Estos avances aumentan el entusiasmo de los inversores dentro del mercado de medicamentos oftálmicos; sin embargo, la complejidad del escalado sigue siendo un factor limitante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de patentes y erosión genérica | -1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Alta complejidad de formulación y normas de esterilidad | -0.9% | Global, más estricto en América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Falta de adherencia del paciente a regímenes de dosis múltiples | -0.6% | Global, agudo en regiones de edad avanzada y bajos ingresos | Largo plazo (≥ 4 años) |

| Prohibiciones de conservantes impulsadas por el clima | -0.5% | Europa, expansión a América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes y Erosión Genérica que Comprimen los Márgenes

Los biosimilares de Lucentis entraron en Europa en 2022 y en los Estados Unidos en 2024 con descuentos del 30%, recortando las trayectorias de ingresos de los actores establecidos. Los precios del timolol genérico cayeron aún más cuando las versiones sin conservantes debutaron en el mercado de EE. UU. con un 40% por debajo de las marcas tradicionales. Los innovadores responden con variantes de liberación extendida o de alta dosis, aunque las cláusulas de negociación de precios de Medicare amplifican la presión. Efecto neto: caídas de ingresos a corto plazo que moderan la expansión del mercado de medicamentos oftálmicos hasta que los productos de reemplazo escalen.

Alta Complejidad de Formulación y Estrictas Regulaciones de Esterilidad

La guía revisada de la FDA sobre procesamiento aséptico en 2024 exigió un monitoreo ambiental mejorado, añadiendo entre 6 y 12 meses a los plazos de validación. Las revisiones del Anexo 1 de la EMA y la alineación de la PMDA de Japón imponen actualizaciones similares de salas limpias con costos de hasta 20 millones de USD por sitio. Las organizaciones de desarrollo por contrato más pequeñas enfrentan cuellos de botella de capacidad, consolidando la fabricación en manos de los actores establecidos con abundante liquidez y ralentizando la entrada de nuevos competidores en el mercado de medicamentos oftálmicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Terapias Retinianas Superan a los Agentes Antiglaucoma Tradicionales

Los medicamentos retinianos generaron el mayor incremento de ingresos en 2025 y avanzan a una CAGR del 16,25%, mientras que los medicamentos antiglaucoma, que representaron el 27,56% de la participación del mercado de medicamentos oftálmicos en 2025, se están expandiendo más lentamente. El tamaño del mercado de medicamentos oftálmicos para las terapias retinianas se expandirá aún más a medida que los biológicos anti-VEGF de alta dosis y las terapias génicas ingresen a los canales comerciales. Syfovre de Apellis lanzó el primer tratamiento que ralentiza las lesiones para la atrofia geográfica, desbloqueando un grupo de pacientes en EE. UU. que supera el millón. Los medicamentos para el ojo seco, liderados por Miebo a base de lípidos de Bausch + Lomb, continúan registrando un crecimiento de dos dígitos debido a la fatiga por pantallas digitales en adultos en edad laboral. Las líneas antiinfecciosas sufren por las preocupaciones sobre la resistencia antimicrobiana; sin embargo, las fluoroquinolonas de cuarta generación aprobadas en 2024 ofrecen una cobertura más amplia. Las terapias combinadas como Rocklatan simplifican los regímenes y justifican precios premium, pero siguen siendo un nicho debido a la sensibilidad al precio.

Durante 2026-2031, la inversión se orienta hacia mecanismos retinianos y para el ojo seco con vías de reembolso de menor riesgo. La innovación antiglaucoma se centra en gotas sin conservantes o de administración semanal, lo que refleja un cambio incremental en lugar de un avance revolucionario. Los flujos de capital reflejan esta divergencia: la financiación de capital de riesgo persigue plataformas de terapia génica retiniana, mientras que el capital privado respalda el escalado de fabricación para formulaciones genéricas de glaucoma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: Los Trastornos Retinianos Dominan, las Infecciones Aumentan

Las indicaciones retinianas aseguraron el 35,53% de las ventas de 2025 y mantienen poder de fijación de precios porque las terapias a menudo cuestan más de 2.000 USD por inyección. Se prevé que las infecciones oculares e inflamaciones, impulsadas por el aumento de las cirugías de cataratas, registren una CAGR del 12,85%. Las terapias para el ojo seco reciben un impulso de modos de administración alternativos como el aerosol nasal de Tyrvaya, ampliando el acceso para los usuarios de lentes de contacto y los profesionales con uso intensivo de pantallas. Los volúmenes de glaucoma siguen siendo altos, pero el crecimiento de los ingresos se rezaga debido a los genéricos. La conjuntivitis alérgica es estable pero migra hacia la venta libre, reduciendo los recuentos de recetas. Los tratamientos para la presbicia están emergiendo, con el lanzamiento de Vuity en 2023 validando la modulación farmacológica de la acomodación.

Los diferenciales entre segmentos persistirán: la atención retiniana se beneficia más de los avances en biológicos y terapias génicas, mientras que las infecciones aprovechan los nuevos antibióticos para mantenerse por delante de la resistencia. Los fabricantes que apuntan al glaucoma necesitan enfoques neuroprotectores o soluciones de adherencia basadas en dispositivos para reactivar el crecimiento.

Por Forma Farmacéutica: Los Implantes Ganan Terreno a los Colirios

Los colirios siguen siendo dominantes con el 63,63% de los ingresos de 2025, aunque se proyecta que los implantes e insertos registren una CAGR del 11,87% para 2031, ya que las ventajas de adherencia resuenan entre los médicos y los pagadores. Durysta, lanzado por Glaukos, ofrece control de la presión intraocular durante cuatro meses, y su adopción comercial muestra la disposición de los médicos a cambiar los paradigmas de procedimiento. Los ungüentos y geles ocupan nichos postoperatorios, mientras que los comprimidos sistémicos continúan disminuyendo. Las vías nasales y en aerosol, inauguradas por Tyrvaya, introducen alternativas preferidas por los pacientes que evitan el malestar en la superficie ocular.

Durante el período de pronóstico, se prevé que los implantes de liberación prolongada absorban participación de los colirios de dosis múltiples, especialmente en condiciones crónicas, a medida que los análisis de costo-efectividad favorezcan menos visitas. Sin embargo, los requisitos de colocación quirúrgica y la complejidad del reembolso moderan la sustitución inmediata.

Por Tipo de Producto: Los Medicamentos con Receta Mantienen el Dominio

Los medicamentos con receta representaron el 72,13% de las ventas en 2025 y seguirán siendo la columna vertebral del mercado de medicamentos oftálmicos a medida que los biológicos, las terapias génicas y celulares requieran supervisión especializada e integridad de la cadena de frío. Las ofertas de venta libre se expanden gracias a los cambios de antihistamínicos y lubricantes, captando volumen con la conveniencia del comercio minorista. Los programas de fidelización premium y los cupones digitales permiten a los fabricantes defender las recetas de la sustitución genérica. Los portales de farmacéuticos en línea ahora distribuyen ambas categorías, ampliando aún más la elección del consumidor.

Si bien el tamaño del mercado de medicamentos oftálmicos para productos de venta libre crecerá, el diferencial de ingresos absoluto favorece los segmentos con receta debido a los precios unitarios más altos. Sin embargo, la penetración masiva de la venta libre amplía la visibilidad de la marca, convirtiendo potencialmente a los pacientes que se autotratan en terapias con receta a medida que las enfermedades progresan.

Por Canal de Distribución: Las Farmacias en Línea Disrumpen los Modelos Tradicionales

Las farmacias hospitalarias controlaron el 47,13% de la facturación de 2025 debido a la preparación en clínica de inyecciones intravítreas. Sin embargo, las farmacias en línea, que avanzan a una CAGR del 11,81%, están redefiniendo el comportamiento de recarga para enfermedades crónicas. El servicio de entrega en el mismo día de Amazon Pharmacy y sus precios transparentes impulsan a las cadenas tradicionales a seguir rápidamente, acelerando la adopción digital. Los establecimientos minoristas preservan el tráfico de clientes mediante vacunaciones y paquetes de servicios clínicos, pero ceden los volúmenes de recetas repetidas a la entrega automatizada.

Los fabricantes ahora están pilotando la logística directa al paciente que evita a los mayoristas, mejorando los márgenes y capturando datos de adherencia. La supervisión regulatoria sobre el cumplimiento interestatal y la farmacovigilancia añade complejidad, aunque la expectativa del consumidor de un servicio sin fricciones establece una tendencia duradera.

Análisis Geográfico

América del Norte generó el 42,13% de los ingresos de 2025, respaldada por la cobertura de Medicare Parte B de las inyecciones anti-VEGF y la adopción temprana de implantes premium. La región se beneficia de una sólida densidad de médicos y altas tasas de diagnóstico, manteniendo elevados niveles de gasto per cápita. Canadá y México, aunque más pequeños, exhiben una adopción genérica que modera los precios unitarios pero amplía el acceso. Los lanzamientos competitivos como EYLEA HD consolidan el dominio de los biológicos, y los marcos de los pagadores continúan reembolsando innovaciones que reducen las visitas clínicas[3]Centros de Servicios de Medicare y Medicaid, "Cobertura de Medicare," cms.gov.

Europa representa un panorama maduro pero con regulación intensiva. Las aprobaciones centralizadas de la Agencia Europea de Medicamentos agilizan los lanzamientos en múltiples naciones, pero las evaluaciones nacionales de tecnología sanitaria exigen evidencia del mundo real, comprimiendo los márgenes. Alemania, Francia y el Reino Unido siguen siendo prioridades de lanzamiento, aunque los precios de referencia mantienen el aumento de precios bajo control. El tamaño del mercado de medicamentos oftálmicos en Europa crece de manera constante gracias a las aprobaciones de liberación prolongada que demuestran compensación de costos frente al uso de recursos quirúrgicos. Las restricciones de conservantes impulsadas por el clima son más estrictas aquí, lo que obliga a una inversión más temprana en reformulación.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 12,21% hasta 2031, impulsado por la lista de reembolso ampliada de China y los impulsos de autosuficiencia en IFA de India. La urbanización y las epidemias de miopía añaden demanda de terapias para el glaucoma y las enfermedades retinianas. La población mayor de Japón mantiene altos volúmenes de prescripción, mientras que Australia y Corea del Sur sirven como centros de adopción temprana de plataformas digitales de adherencia. Los fabricantes locales aprovechan los incentivos vinculados a la producción para capturar participación regional, agudizando la competencia de precios pero también ampliando el alcance de los pacientes. Las naciones del Sudeste Asiático invierten en tele-oftalmología para salvar la escasez de especialistas, canalizando las recetas a través de canales de farmacia en línea.

América Latina y Oriente Medio y África en conjunto siguen siendo contribuyentes modestos, pero registran un crecimiento de dos dígitos desde bases bajas. Las empresas genéricas brasileñas están escalando formulaciones tópicas, y las naciones del Consejo de Cooperación del Golfo invierten en infraestructura de atención visual. La volatilidad cambiaria y las barreras arancelarias moderan la adopción de biológicos premium, aunque las campañas de salud pública para reducir la ceguera garantizan una demanda básica de terapias.

Panorama Competitivo

Los actores del mercado, incluidos AbbVie (anteriormente Allergan), Novartis, Regeneron, Alcon y Bausch + Lomb, controlaron colectivamente una participación significativa de los ingresos globales en 2025, lo que subraya una estructura de mercado moderadamente consolidada. Estos actores establecidos mantienen su participación mediante extensiones de alta dosis o sin conservantes y formulaciones habilitadas por dispositivos que renuevan la vida de las patentes. La franquicia EYLEA de Regeneron aún generó 6.800 millones de USD en 2024, aunque los competidores biosimilares y las negociaciones de Medicare imponen tensión en los precios.

Los innovadores de tamaño mediano como Ocular Therapeutix, Apellis y Glaukos se centran en implantes de primera clase y terapias génicas dirigidas a nichos retinianos y de glaucoma. Su agilidad atrae capital de riesgo, acelerando los plazos clínicos. La aprobación europea de GenSight en 2024 para LUMEVOQ validó el modelo comercial de terapia génica de una sola vez y señaló el apetito inversor por activos oftálmicos similares. La actividad de presentación de patentes aumentó un 18% en 2024 según la OMPI, lo que indica una innovación sostenida a pesar de la erosión genérica.

Las asociaciones tecnológicas se están proliferando. La alianza de inteligencia artificial de Insilico Medicine con una importante marca oftálmica ejemplifica la convergencia del diseño computacional con la experiencia en laboratorio húmedo. Las empresas combinan herramientas digitales de adherencia con lanzamientos de fármacos para asegurar contratos con pagadores que dependen de los resultados del mundo real. La capacidad de fabricación local, especialmente en India y China, ofrece seguridad de suministro, pero también arma a los competidores genéricos con ventajas de costos, impulsando a los actores de marca a diferenciarse a través de servicios de valor añadido.

Líderes de la Industria de Medicamentos Oftálmicos

-

AbbVie (Allergan)

-

Novartis AG

-

Regeneron Pharmaceuticals Inc.

-

Alcon Inc.

-

Bausch & Lomb Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Amneal recibió la aprobación de la FDA para la solución oftálmica de bimatoprost al 0,01% como genérico de LUMIGAN.

- Mayo de 2025: TRYPTYR de Alcon (solución oftálmica de acoltremon) al 0,003% obtuvo la autorización de la FDA para la enfermedad del ojo seco.

Alcance del Informe Global del Mercado de Medicamentos Oftálmicos

Según el alcance del informe, los medicamentos oftálmicos se utilizan para tratar diversos trastornos asociados con los ojos, como el glaucoma, las cataratas y la retinopatía diabética, entre otros. El informe del mercado de medicamentos oftálmicos está segmentado por clase de fármaco, indicación, forma farmacéutica, tipo de producto, canal de distribución y geografía. Por clase de fármaco, el mercado está segmentado en medicamentos antiglaucoma, medicamentos para el ojo seco, medicamentos antiinflamatorios, medicamentos antiinfecciosos, medicamentos para trastornos retinianos, medicamentos antialérgicos y terapias combinadas. Por indicación, el mercado está segmentado en glaucoma, síndrome del ojo seco, trastornos retinianos, conjuntivitis alérgica, infecciones oculares e inflamación, y otros. Por forma farmacéutica, el mercado está segmentado en colirios, ungüentos y geles, cápsulas y comprimidos, implantes e insertos, y aerosoles y administración nasal. Por tipo de producto, el mercado está segmentado en medicamentos de venta libre y medicamentos con receta. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y droguerías, y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de la industria también cubre la participación de mercado estimada y las tendencias del mercado para 17 países en las principales regiones globales. El informe de investigación de mercado ofrece el valor (en USD) para los segmentos anteriores.

| Medicamentos Antiglaucoma |

| Medicamentos para el Ojo Seco |

| Medicamentos Antiinflamatorios |

| Medicamentos Antiinfecciosos |

| Medicamentos para Trastornos Retinianos |

| Medicamentos Antialérgicos |

| Terapias Combinadas |

| Glaucoma |

| Síndrome del Ojo Seco |

| Trastornos Retinianos |

| Conjuntivitis Alérgica |

| Infecciones Oculares e Inflamación |

| Otros (Presbicia, Posquirúrgico, Enfermedades Raras) |

| Colirios |

| Ungüentos y Geles |

| Cápsulas y Comprimidos |

| Implantes e Insertos |

| Aerosoles y Administración Nasal |

| Medicamentos con Receta |

| Medicamentos de Venta Libre |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Medicamentos Antiglaucoma | |

| Medicamentos para el Ojo Seco | ||

| Medicamentos Antiinflamatorios | ||

| Medicamentos Antiinfecciosos | ||

| Medicamentos para Trastornos Retinianos | ||

| Medicamentos Antialérgicos | ||

| Terapias Combinadas | ||

| Por Indicación | Glaucoma | |

| Síndrome del Ojo Seco | ||

| Trastornos Retinianos | ||

| Conjuntivitis Alérgica | ||

| Infecciones Oculares e Inflamación | ||

| Otros (Presbicia, Posquirúrgico, Enfermedades Raras) | ||

| Por Forma Farmacéutica | Colirios | |

| Ungüentos y Geles | ||

| Cápsulas y Comprimidos | ||

| Implantes e Insertos | ||

| Aerosoles y Administración Nasal | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Medicamentos de Venta Libre | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual de los medicamentos oftálmicos?

El mercado se sitúa en 40,58 mil millones de USD en 2026 y se proyecta que alcance los 60,29 mil millones de USD para 2031, avanzando a una CAGR del 8,24%.

¿Qué área terapéutica genera los mayores ingresos dentro de los tratamientos oftálmicos?

Los medicamentos para trastornos retinianos contribuyen con la mayor participación, representando el 35,53% de las ventas de 2025 y expandiéndose a una tasa compuesta del 16,25% hasta 2031.

¿Qué tan rápido está creciendo la demanda de medicamentos oftálmicos en Asia-Pacífico?

Se prevé que los ingresos de Asia-Pacífico crezcan a una CAGR del 12,21% hasta 2031, superando a todas las demás regiones a medida que la cobertura de seguros y la fabricación local de IFA se expanden.

¿Por qué los implantes e insertos están ganando adopción en el cuidado ocular?

Los implantes de liberación prolongada reducen las visitas clínicas y mejoran la adherencia, lo que ayuda a compensar su mayor costo inicial; se espera que crezcan a un ritmo anual del 11,87%.

¿Cómo afectan las terapias génicas a los costos de tratamiento a largo plazo para las enfermedades retinianas?

Las terapias génicas de una sola vez conllevan costos de fabricación que superan los 500.000 USD por dosis, pero los pagadores las apoyan cada vez más porque pueden eliminar los gastos de inyección de por vida.

¿Qué impulsa el cambio de la dispensación hospitalaria a la farmacia en línea de tratamientos oculares?

Las recetas de telesalud y los servicios de entrega en el mismo día hacen que las recargas sean convenientes, lo que permite a las farmacias en línea expandirse a una CAGR del 11,81% mientras los canales hospitalarios permanecen enfocados en los procedimientos en clínica.

Última actualización de la página el: