Tamaño y Participación del Mercado de Tratamiento de Faringitis Estreptocócica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

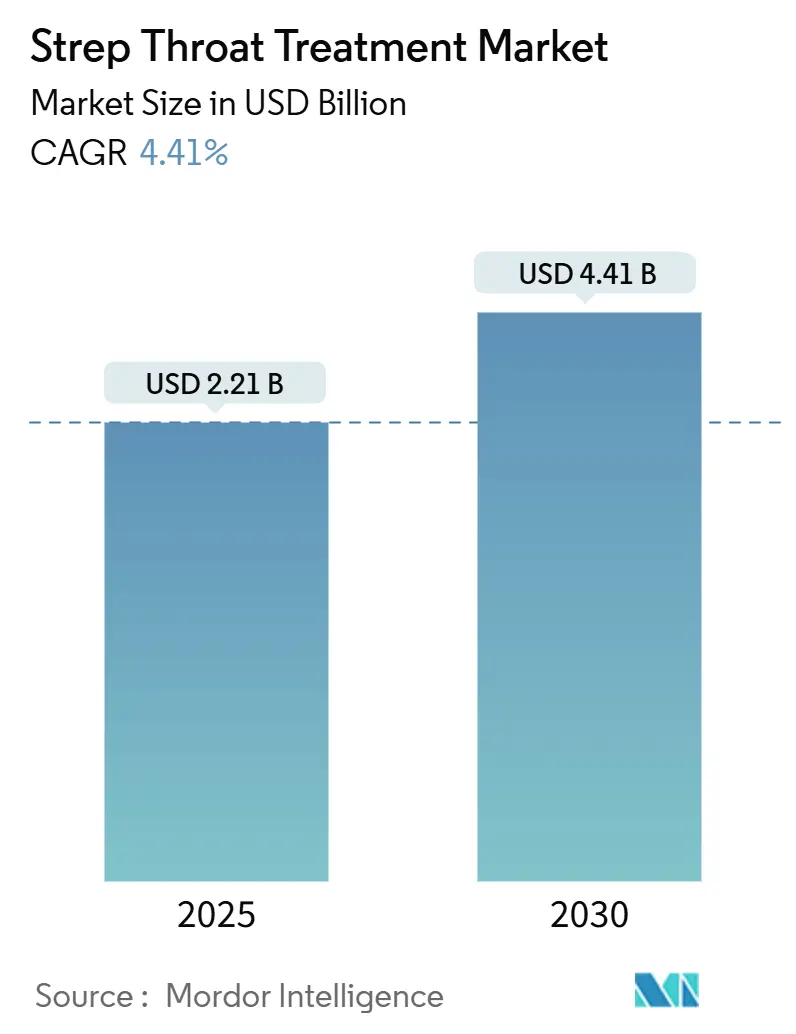

| Tamaño del Mercado (2025) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Faringitis Estreptocócica por Mordor Intelligence

El tamaño del mercado de tratamiento de faringitis estreptocócica se situó en USD 2,21 mil millones en 2025 y se prevé que alcance USD 2,74 mil millones en 2030, lo que refleja una CAGR del 4,41%. Este crecimiento está respaldado por la persistentemente alta incidencia de faringitis por Estreptococo del Grupo A (EGA), la diversificación de la cadena de suministro hacia India y un flujo constante de innovación de productos. El aumento de los casos pediátricos, los mandatos de prescripción de espectro reducido y la expansión de las redes de e-farmacias impulsan colectivamente la demanda, mientras que la resistencia a los macrólidos y la escasez de penicilina benzatínica moderan el impulso. La actividad competitiva se centra ahora en ampliaciones de capacidad de fermentación, lanzamientos de antibióticos de nueva generación y soluciones de diagnóstico vinculadas a vacunas. América del Norte sigue siendo el líder en ingresos, pero Asia-Pacífico, respaldada por nuevas inversiones en API y una rápida adopción de la salud digital, exhibe la aceleración más rápida.

Conclusiones Clave del Informe

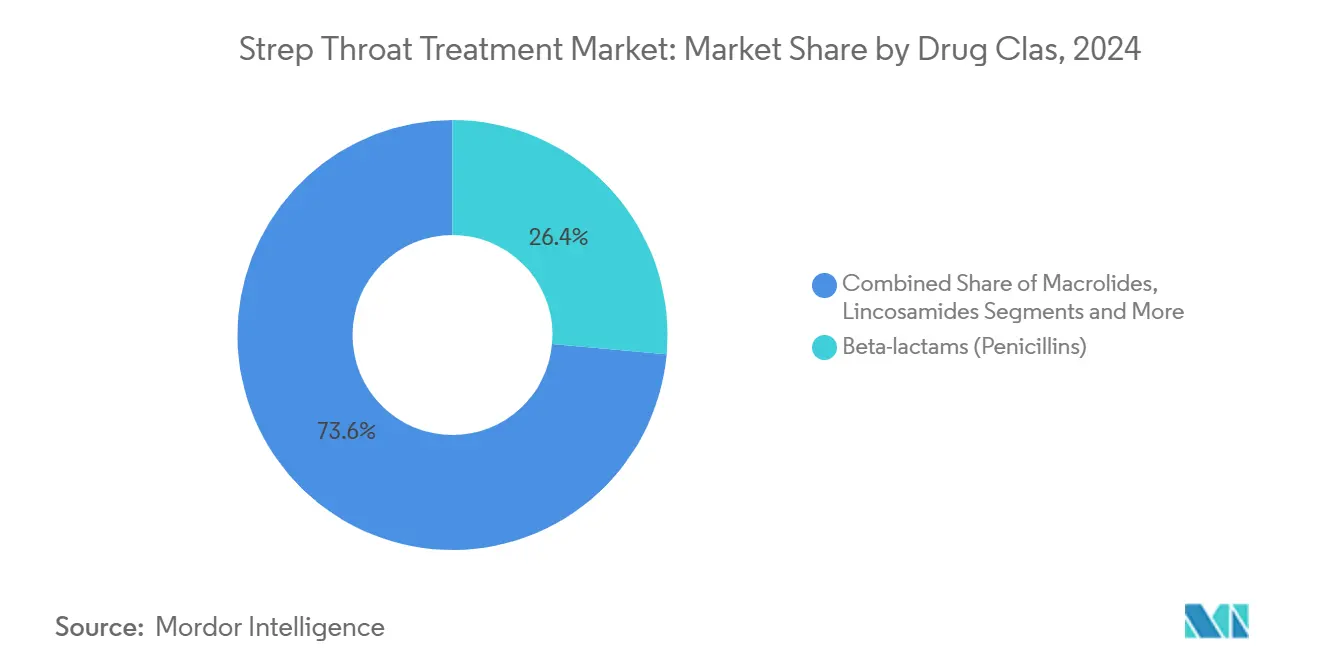

- Por clase de fármaco, los betalactámicos (Penicilinas) representaron el 26,42% de la participación del mercado de tratamiento de faringitis estreptocócica en 2024; las cefalosporinas avanzan a una CAGR del 7,21% hasta 2030.

- Por vía de administración, las formulaciones orales representaron el 61,22% del tamaño del mercado de tratamiento de faringitis estreptocócica en 2024, mientras que las opciones parenterales se expanden a una CAGR del 7,96% hasta 2030.

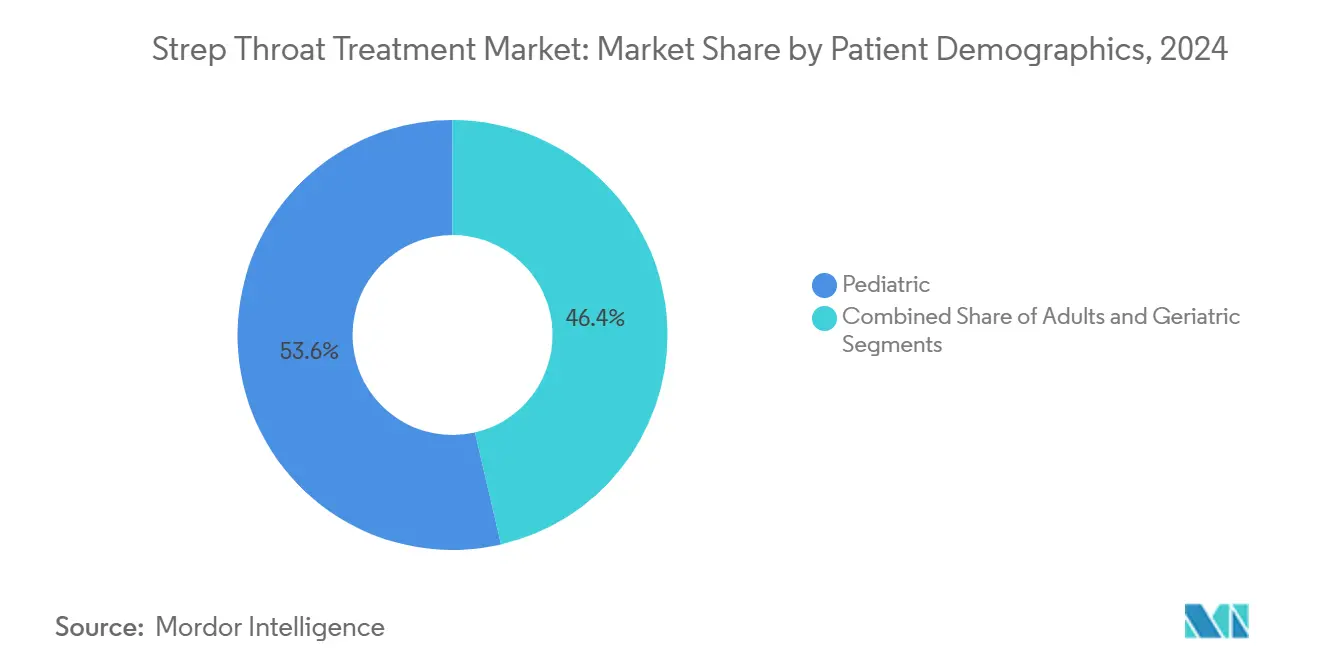

- Por demografía del paciente, el grupo pediátrico representó el 53,63% del tamaño del mercado de tratamiento de faringitis estreptocócica en 2024, mientras que los adultos registran la CAGR pronosticada más alta del 6,02%.

- Por canal de distribución, las farmacias hospitalarias capturaron el 58,74% de la participación del mercado de tratamiento de faringitis estreptocócica en 2024; las farmacias en línea crecen más rápido con una CAGR del 8,48%.

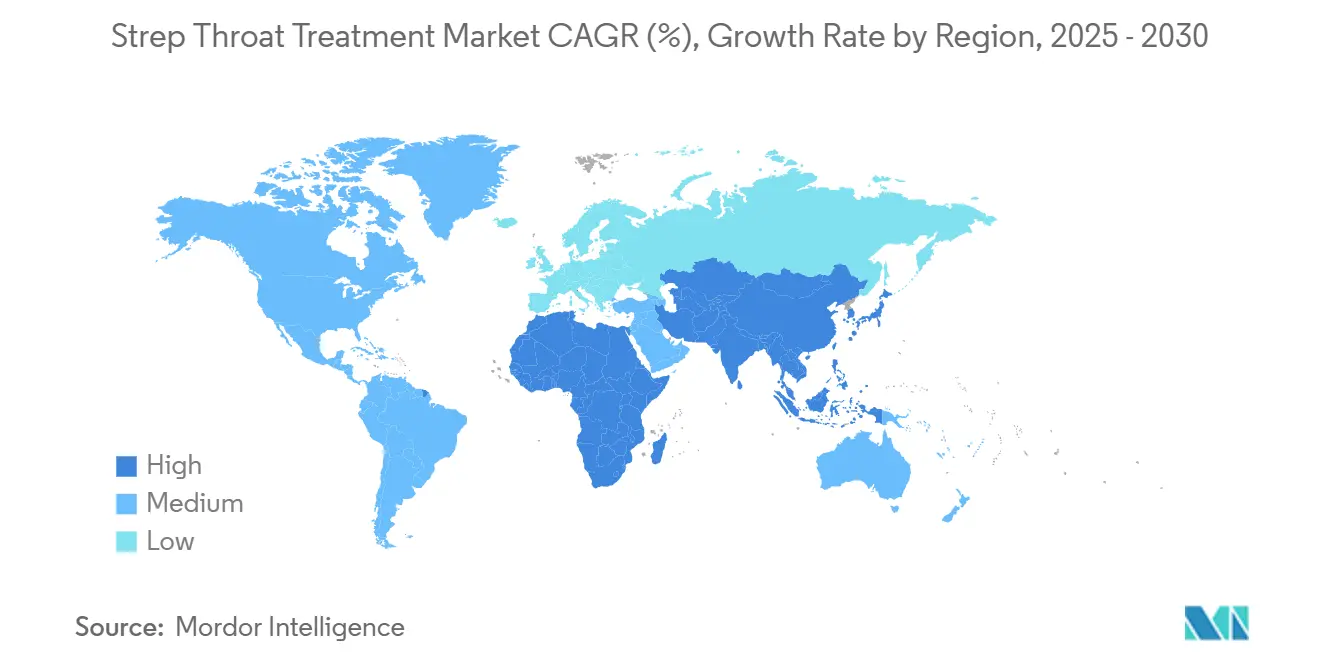

- Por geografía, América del Norte lideró con una participación de mercado del 31,21% en 2024, y Asia-Pacífico está preparada para una CAGR del 6,73% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Tratamiento de Faringitis Estreptocócica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de faringitis por EGA en niños | +1.2% | América del Norte, Europa, poblaciones en edad escolar a nivel global | Mediano plazo (2-4 años) |

| Uso obligatorio de penicilinas de espectro reducido | +0.8% | Regiones en desarrollo, adopción global de directrices | Largo plazo (≥ 4 años) |

| Expansión del alcance de la e-farmacia en mercados emergentes | +1.5% | Núcleo de Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Crecimiento de la capacidad de API genérica en Asia | +0.9% | Asia-Pacífico, mercados de exportación globales | Mediano plazo (2-4 años) |

| Almacenamiento hospitalario de penicilina benzatínica | +0.6% | América del Norte, Unión Europea, Australia | Corto plazo (≤ 2 años) |

| Aceleración de la I+D de vacunas contra el Estreptococo A | +0.4% | Economías de altos ingresos, mercado global de diagnóstico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Faringitis por EGA en Niños en Edad Escolar

Los programas de vigilancia registraron un aumento del 40% en los casos invasivos de EGA en Canadá durante 2023, mientras que las cifras de EE. UU. alcanzaron un máximo de dos décadas de 20.000 a 27.000 infecciones con aproximadamente 2.000 muertes, tendencias atribuidas a la reducción de la inmunidad tras el confinamiento y la virulenta cepa M1UK.[1]Donald R. Walkinshaw, "Enfermedad Invasiva por Estreptococo del Grupo A: ¿Una Amenaza Resurgente?" Cepheid, cepheid.com Los niños menores de 10 años siguen siendo los más afectados, lo que refleja su participación del 53,63% en el volumen de tratamiento. El mayor cribado escolar, las pruebas rápidas de antígenos y los protocolos profilácticos sostienen la demanda terapéutica e impulsan las adquisiciones de diagnóstico.

Uso Obligatorio de Penicilinas de Espectro Reducido para Prevenir la Fiebre Reumática según las Directrices

Las directrices de los CDC y la OMS continúan respaldando la penicilina como terapia de primera línea, preservando su liderazgo del 26,42% en el segmento y previniendo la fiebre reumática aguda. La actualización de enero de 2025 de la lista de acceso del Reino Unido amplió las opciones de cefalosporinas de primera generación, pero mantuvo los objetivos de gestión responsable.[2]Agencia de Seguridad Sanitaria del Reino Unido, "Lista de 'Acceso' de Antibióticos Actualizada para el Reino Unido," gov.uk El respaldo regulatorio sostenido garantiza una demanda duradera de las formulaciones tradicionales de penicilina.

Expansión de la Penetración de la E-Farmacia en Economías Emergentes

Las farmacias en línea se están expandiendo rápidamente en las economías emergentes, lideradas por India, donde los establecimientos digitales han crecido a una CAGR del 8,48%, muy por delante de los farmacéuticos tradicionales. El hábito se consolidó durante la pandemia y desde entonces se ha convertido en una opción convencional a medida que los pacientes aprecian la facilidad de pedir antibióticos desde casa. Los responsables de políticas ahora aceptan las recetas electrónicas y han establecido normas claras de control de calidad, otorgando al canal legitimidad formal. Las herramientas de inventario en tiempo real y las redes de entrega receptivas permiten a los hogares rurales recibir medicamentos verificados sin largos desplazamientos a los centros urbanos. Un acceso más rápido ayuda a reducir las complicaciones de las infecciones no tratadas y favorece una mejor adherencia con recordatorios automáticos de recarga. En definitiva, la e-farmacia está pasando de ser un experimento de nicho a convertirse en un pilar de la distribución de antibióticos en el mundo en desarrollo.

Crecimiento de la Capacidad de API Genérica en Asia que Reduce el Costo del Tratamiento

La planta de Penicilina G de 15.000 toneladas de Aurobindo Pharma, operativa desde noviembre de 2024, rompe décadas de dependencia de la producción de fermentación china y señala ventajas de costo regionales más amplias. Construcciones de capacidad similares por parte de Sandoz en Austria y Alemania inyectan redundancia en las cadenas de suministro globales y comprimen los precios de las dosis terminadas, beneficiando a los mercados sensibles al costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia antimicrobiana a macrólidos y clindamicina | −1.1% | China, Asia-Pacífico en general, zonas de vigilancia global | Mediano plazo (2-4 años) |

| Escasa adherencia a los regímenes orales de 10 días | −0.8% | Grupos pediátricos a nivel mundial | Corto plazo (≤ 2 años) |

| Programas hospitalarios de gestión responsable que reducen la profilaxis | −0.6% | América del Norte, Europa, Asia-Pacífico avanzada | Largo plazo (≥ 4 años) |

| Escasez de API y picos de precios de la penicilina | −0.9% | Regiones dependientes de importaciones, América del Norte, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia Antimicrobiana a Macrólidos y Clindamicina

Los informes de vigilancia chinos reportan una resistencia a la eritromicina superior al 90%, erosionando las opciones alternativas para los pacientes alérgicos a la penicilina.[3]Jialin Li et al., "Grave Problema de Resistencia a los Macrólidos frente a Patógenos Comunes en China," Frontiers in Cellular and Infection Microbiology, frontiersin.org España muestra tasas más bajas pero notables, lo que subraya la variabilidad geográfica. Los hospitales ahora prueban el linezolid para la supresión de toxinas, pero los precios limitan la sustitución a gran escala.

Escasa Adherencia a los Regímenes Orales de 10 Días

Los estudios controlados con placebo cuestionan los tratamientos prolongados, revelando un alivio sintomático similar pero un mayor riesgo de complicaciones sin antibióticos. Las inyecciones únicas de benzatina y los regímenes de amoxicilina dos veces al día buscan compensar la interrupción temprana común en los niños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Penicilinas Siguen Siendo el Núcleo Mientras las Cefalosporinas Avanzan

Los betalactámicos (Penicilinas) representaron el 26,42% de la participación del mercado de tratamiento de faringitis estreptocócica en 2024, validados por su persistente estatus de primera línea en las directrices. Las cefalosporinas lideraron el crecimiento con una CAGR del 7,21% a medida que los agentes recientemente reclasificados como de «Acceso» ganaron favor para los casos alérgicos a la penicilina. Los macrólidos y las lincosamidas luchan en medio de la resistencia, mientras que las nuevas combinaciones de betalactámicos con enzimas amplían el segmento «Otros».

La adopción de cefalosporinas fortalece la flexibilidad del médico y puede comprimir marginalmente los volúmenes de penicilina, aunque la susceptibilidad universal al EGA garantiza el dominio estructural de la penicilina. La armonización regulatoria bajo los objetivos de la clasificación AWaRe de la OMS mantiene bajo control la expansión de espectro amplio, sosteniendo la demanda de espectro reducido en los mercados desarrollados y emergentes por igual.

Por Vía de Administración: Los Regímenes Orales Prevalecen Aunque el Uso Parenteral Aumenta

Los formatos orales capturaron el 61,22% del mercado de tratamiento de faringitis estreptocócica en 2024, lo que refleja las normas de atención ambulatoria. Las opciones intravenosas e intramusculares, sin embargo, registraron una CAGR del 7,96% a medida que aumentaron los episodios invasivos de EGA y las inyecciones de benzatina ofrecieron un seguro de adherencia.

La expansión parenteral se alinea con la gestión hospitalaria responsable que favorece la farmacocinética asegurada en enfermedades graves. La benzatina intramuscular de dosis única mitiga la fatiga de las pastillas en los niños, y los ciclos intravenosos más cortos reducidos a siete días reducen los costos de días de hospitalización manteniendo los resultados.

Por Demografía del Paciente: La Dominancia Pediátrica se Mantiene Mientras el Volumen en Adultos Crece

Los niños generaron el 53,63% de los ingresos por tratamiento en 2024, correlacionándose con picos de incidencia de 1.764 casos por 100.000 y mandatos actualizados de salud escolar. Los adultos registran la expansión más pronunciada con una CAGR del 6,02%, impulsada por la mejora de la codificación diagnóstica y la asistencia a clínicas tras la pandemia.

Los grupos geriátricos siguen siendo un nicho pero clínicamente complejos, a menudo requiriendo dosificación ajustada a la función renal y verificaciones de interacciones con múltiples fármacos. El triaje por telemedicina junto con las pruebas rápidas de antígenos amplía el reconocimiento de la enfermedad en todos los grupos de edad, ampliando aún más la población total direccionable.

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran Mientras la Dispensación Digital se Acelera

Las farmacias hospitalarias retuvieron el 58,74% de la participación en ingresos en 2024 a través de la supervisión de la gestión responsable y los roles de inventario de emergencia. Los establecimientos en línea, que escalan a una CAGR del 8,48%, integran consultas de telesalud y entrega en el mismo día, atrayendo a consumidores remotos y demografías más jóvenes.

Las farmacias comunitarias minoristas siguen siendo centrales para el cumplimiento rutinario de recetas, pero enfrentan competencia de precios y ventajas de conveniencia digital. Las ofertas omnicanal combinadas —recogida en tienda o entrega del hospital al hogar— emergen como estrategias defensivas para los operadores físicos.

Análisis Geográfico

América del Norte generó el 31,21% de los ingresos de 2024, respaldada por pruebas rápidas generalizadas y cobertura de reembolso. Las persistentes escaseces de benzatina impulsaron importaciones de emergencia de la FDA, aunque los sólidos marcos de seguros preservaron el acceso al tratamiento.

Asia-Pacífico exhibe una CAGR del 6,73%, energizada por el reinicio de la Penicilina G de Aurobindo y la acelerada penetración de la e-farmacia. La participación del 44,5% de China en las exportaciones globales de API de antibióticos y el aumento de capacidad impulsado por el PLI de India refuerzan conjuntamente el poder de suministro de la región. Los programas del sector público concurrentes amplían el alcance diagnóstico rural.

Europa mantiene una absorción constante a través de la prescripción alineada con la gestión responsable y la vigilancia coordinada de la resistencia. Oriente Medio y África participan cada vez más en los esquemas de prevención de enfermedades cardíacas reumáticas de la OMS, aunque persisten los obstáculos logísticos. La perspectiva de América del Sur sigue siendo moderada a medida que Brasil y Argentina escalan los genéricos locales y amplían la infraestructura de atención primaria.

Panorama Competitivo

Los choques de suministro globales y las tendencias de resistencia configuran un ámbito moderadamente concentrado donde la fabricación a escala, las carteras de I+D y las integraciones digitales definen el liderazgo. Pfizer invirtió AUD 150 millones para modernizar su planta de Melbourne con robótica impulsada por inteligencia artificial y adquirió la unidad de antibióticos de AstraZeneca por USD 1.500 millones para profundizar su franquicia de enfermedades infecciosas.

Shionogi se fusionó con Qpex Biopharma en abril de 2024, estableciendo un centro en San Diego que apunta a patógenos resistentes dentro de los programas respaldados por BARDA. Sandoz y Aurobindo persiguen el liderazgo en costos a través de nuevas líneas de penicilina en Europa e India, respectivamente, mejorando la redundancia y la competitividad de precios.

La diferenciación competitiva se extiende ahora a los diagnósticos en el punto de atención, las plataformas de prescripción guiadas por inteligencia artificial y las cadenas de suministro verificadas por cadena de bloques. Las empresas con sólidos historiales de cumplimiento y fuentes de API diversificadas están mejor posicionadas para navegar futuras escaseces y restricciones de gestión responsable.

Líderes de la Industria de Tratamiento de Faringitis Estreptocócica

Pfizer Inc.

GlaxoSmithKline plc

Sandoz

Abbott Laboratories

Teva Pharmaceutical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Shionogi finalizó su fusión con Qpex Biopharma, ampliando la capacidad de I+D en EE. UU.

- Abril de 2024: Aurobindo Pharma activó una planta de Penicilina G de 15.000 toneladas en Andhra Pradesh, poniendo fin a 30 años de pausa en la producción de India

Alcance del Informe Global del Mercado de Tratamiento de Faringitis Estreptocócica

| Betalactámicos (Penicilinas) |

| Cefalosporinas |

| Macrólidos |

| Lincosamidas |

| Otros |

| Oral |

| Intramuscular |

| Intravenosa |

| Pediátrico (0-17 años) |

| Adultos (18-64 años) |

| Geriátrico (65+ años) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Betalactámicos (Penicilinas) | |

| Cefalosporinas | ||

| Macrólidos | ||

| Lincosamidas | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Intramuscular | ||

| Intravenosa | ||

| Por Demografía del Paciente | Pediátrico (0-17 años) | |

| Adultos (18-64 años) | ||

| Geriátrico (65+ años) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de faringitis estreptocócica?

El tamaño del mercado de tratamiento de faringitis estreptocócica alcanzó USD 2,21 mil millones en 2025 y se proyecta que crezca a USD 2,74 mil millones en 2030.

¿Qué clase de fármaco domina los volúmenes de prescripción para la faringitis estreptocócica?

Las penicilinas siguen siendo la clase líder con una participación de mercado del 26,42%, impulsadas por el respaldo constante de las directrices.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La región se beneficia de una mayor capacidad de API genérica, una fuerte adopción de la e-farmacia y una mejora del acceso a la atención médica, lo que genera una CAGR del 6,73%.

¿Cómo influyen las escaseces de suministro en la adquisición hospitalaria?

Los hospitales están almacenando penicilina benzatínica y diversificando proveedores para mitigar una tasa de escasez de antibacterianos del 15,6%.

¿Qué papel desempeñan las farmacias en línea en el acceso al tratamiento?

Los canales en línea, que crecen a una CAGR del 8,48%, integran la telesalud y la entrega a domicilio, mejorando la adherencia y el alcance rural.

¿Se espera que el desarrollo de vacunas interrumpa el mercado terapéutico?

Múltiples candidatos a vacunas contra el Estreptococo A están avanzando, y una adopción generalizada podría eventualmente reducir la demanda de tratamiento mientras impulsa los volúmenes de pruebas de diagnóstico.

Última actualización de la página el: