Tamaño y Participación del Mercado de Tratamiento del Glaucoma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

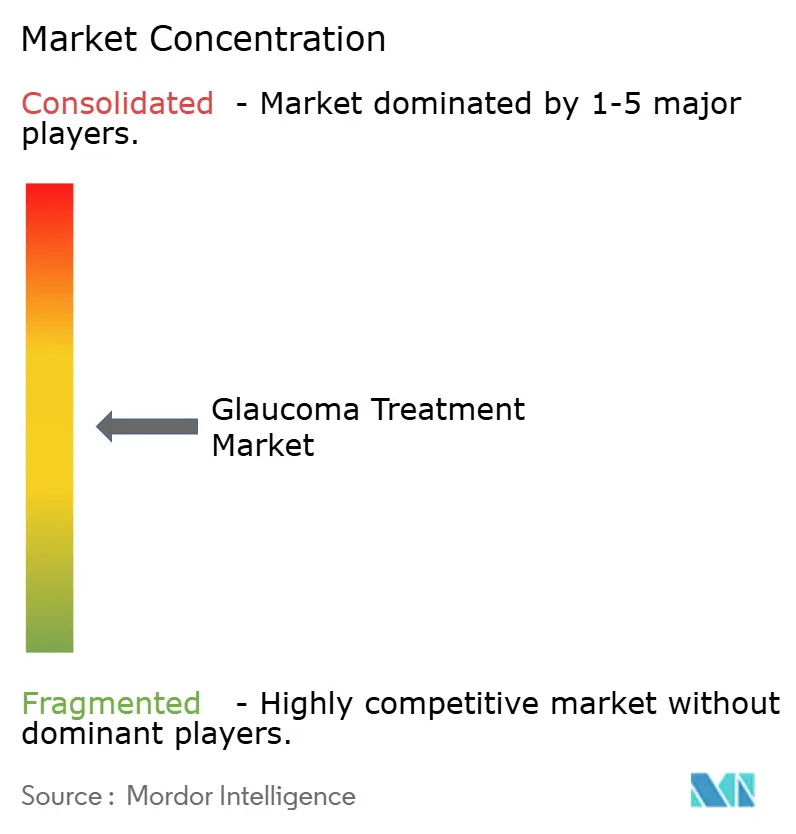

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Glaucoma por Mordor Intelligence

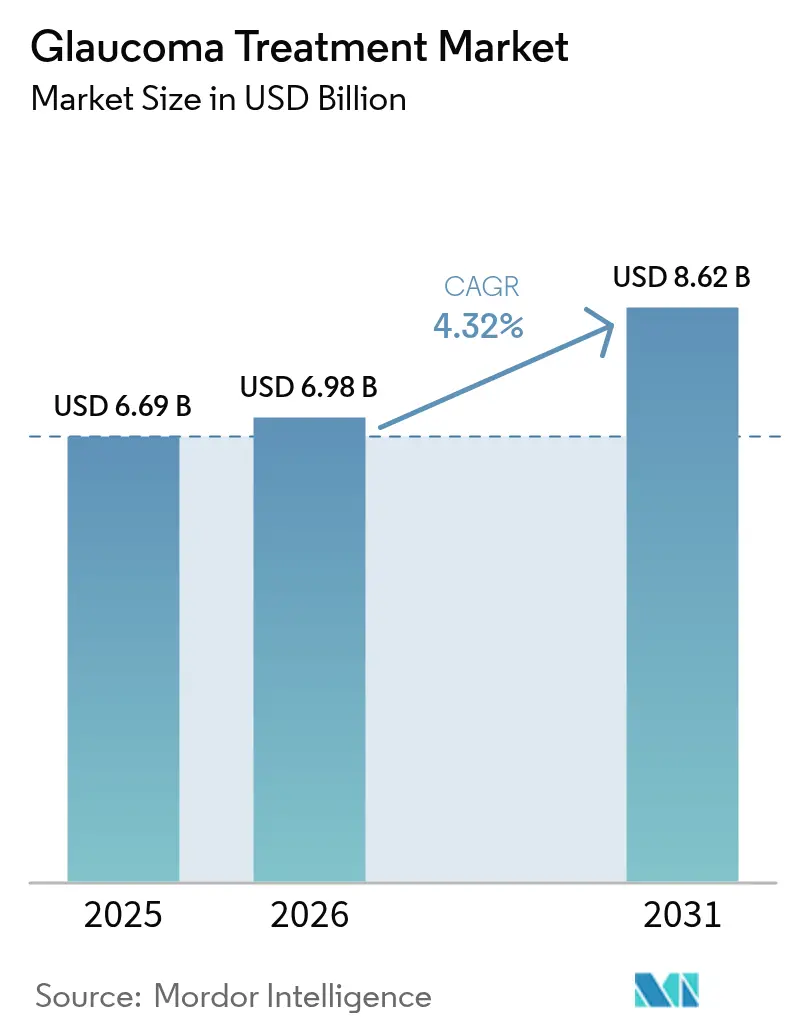

El tamaño del mercado de tratamiento del glaucoma fue valorado en USD 6,69 mil millones en 2025 y se estima que crecerá desde USD 6,98 mil millones en 2026 hasta alcanzar USD 8,62 mil millones en 2031, a una CAGR del 4,32% durante el período de pronóstico (2026-2031). El mercado se está expandiendo porque la proporción de personas mayores en la población mundial está aumentando rápidamente, mientras que el diagnóstico más temprano y preciso se está convirtiendo en una práctica habitual tanto en los sistemas de salud desarrollados como en los emergentes. La trabeculoplastia láser selectiva (SLT) está modificando los patrones de práctica de primera línea, y los implantes de liberación sostenida están transformando la economía de la adherencia. Mientras tanto, las redes de detección basadas en inteligencia artificial (IA), los dispositivos de cirugía de glaucoma mínimamente invasiva (MIGS) y las herramientas farmacogenéticas están creando curvas de adopción adicionales que refuerzan la demanda tanto de soluciones procedimentales como farmacéuticas.

Conclusiones Clave del Informe

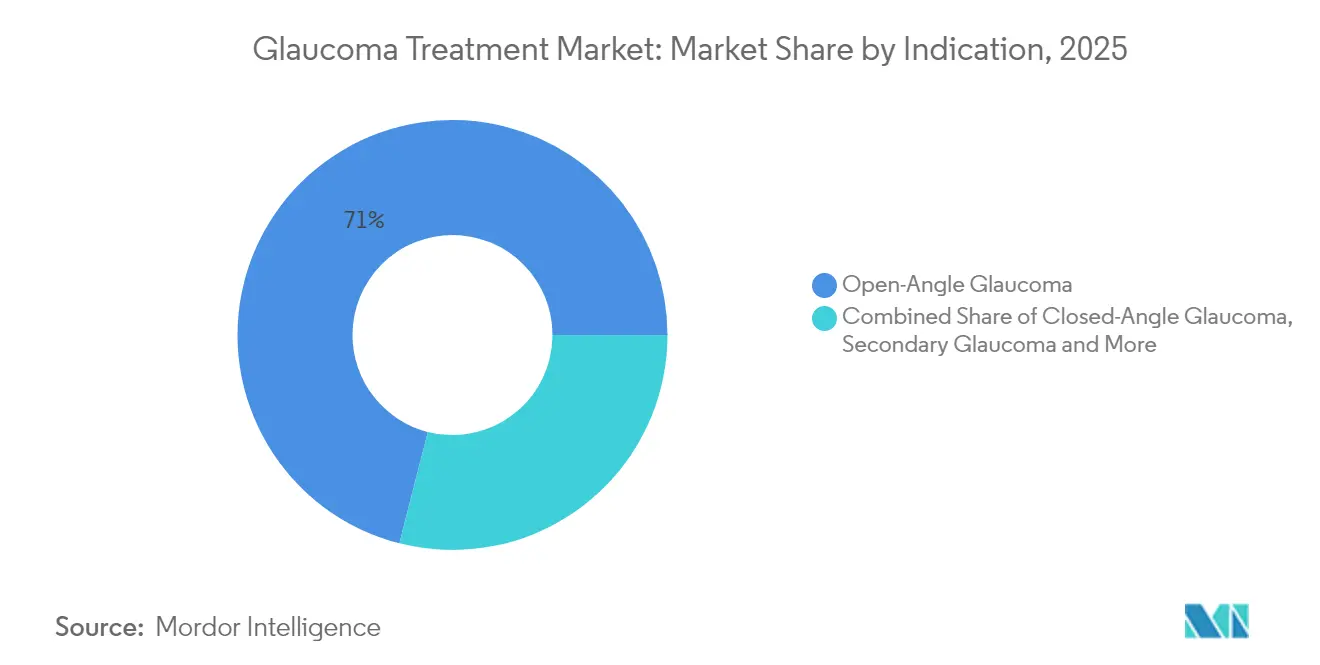

- Por indicación, el glaucoma de ángulo abierto lideró con una participación de ingresos del 71,03% en 2025; se prevé que el glaucoma secundario se expanda a una CAGR del 8,78% hasta 2031.

- Por clase de fármaco, los análogos de prostaglandinas representaron el 44,02% de la participación del mercado de tratamiento del glaucoma en 2025, mientras que se proyecta que los análogos de prostaglandinas donantes de Rho-quinasa/NO crezcan a una CAGR del 10,26% hasta 2031.

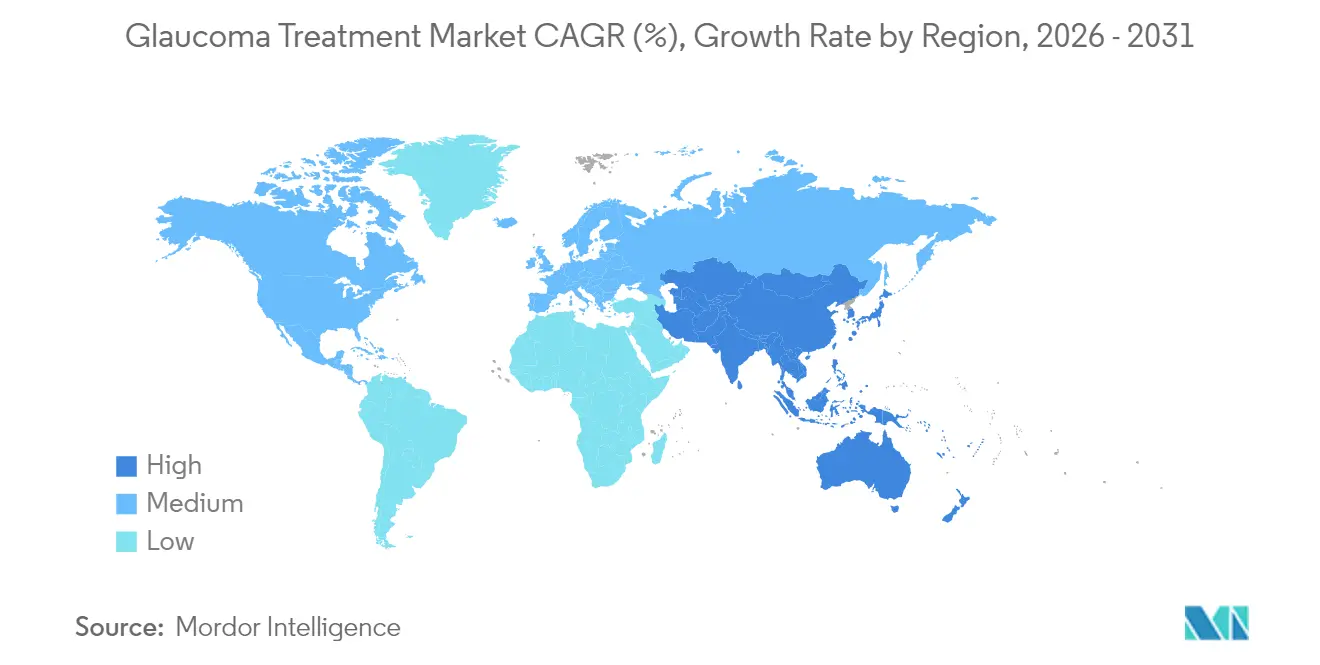

- Por geografía, América del Norte capturó el 37,05% del tamaño del mercado de tratamiento del glaucoma en 2025; Asia-Pacífico avanza a una CAGR del 7,86% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tratamiento del Glaucoma*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del glaucoma | +1.2% | Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Mayor concienciación e iniciativas de detección | +0.8% | Global, especialmente mercados emergentes | Mediano plazo (2-4 años) |

| Avances tecnológicos en oftalmología | +1.0% | América del Norte y UE | Mediano plazo (2-4 años) |

| Los implantes de liberación sostenida mejoran la adherencia | +0.7% | Adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de dispositivos MIGS | +0.6% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Terapia de precisión basada en farmacogenética | +0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia del glaucoma

La incidencia del glaucoma aumentó a 23,46 por 10.000 personas-año entre adultos de 40 a 79 años en 2024, con tasas que alcanzan su punto máximo en 64,36 en la cohorte de 75 a 79 años. La miopía impulsada por la urbanización acelera ahora el riesgo en Asia-Pacífico, donde el número proyectado de casos podría alcanzar los 80 millones para 2040. El África subsahariana continúa registrando la mayor prevalencia regional, pero lucha con la presentación en etapa tardía que limita la efectividad terapéutica. En conjunto, estas fuerzas demográficas y epidemiológicas construyen un piso de demanda sostenida para el mercado de tratamiento del glaucoma.

Mayor concienciación e iniciativas de detección

El análisis de imágenes de fondo de ojo habilitado por IA logra una sensibilidad del 93,52% y una especificidad del 95%, lo que permite una detección masiva confiable en entornos donde los oftalmólogos son escasos. Las cámaras basadas en teléfonos inteligentes vinculadas a algoritmos sin conexión apoyan los programas de alcance rural con requisitos mínimos de conectividad. Las plataformas nacionales de tele-oftalmología alineadas con la Visión 2020 de la OMS amplían el alcance diagnóstico en geografías con recursos limitados. Estas iniciativas elevan las tasas de detección y canalizan nuevos pacientes hacia el mercado de tratamiento del glaucoma.

Avances tecnológicos en oftalmología

Los modelos de aprendizaje profundo ahora predicen el riesgo de conversión quirúrgica con una precisión de área bajo la curva de 0,92, lo que permite a los médicos intervenir antes de que se produzca un daño irreversible en el nervio óptico[1]Nature, "Identificación basada en aprendizaje profundo de ojos en riesgo de cirugía de glaucoma," nature.com. Los procedimientos FLIGHT con láser de femtosegundo ofrecen una reducción del 34,6% en la presión intraocular a los 24 meses, preservando la integridad del tejido. Las lentes de contacto con monitorización continua de la presión intraocular capturan las fluctuaciones circadianas y alimentan con datos en tiempo real los algoritmos de tratamiento. Los enfoques de terapia génica, como los vectores dirigidos a las mitocondrias, avanzan hacia los primeros ensayos en humanos, abriendo una potencial frontera modificadora de la enfermedad. Estos avances están expandiendo tanto el lado procedimental como el farmacéutico del mercado de tratamiento del glaucoma.

Los implantes de liberación sostenida mejoran la adherencia

La adherencia del paciente se deteriora drásticamente —hasta el 50% de las personas abandonan la terapia tópica en los primeros 6 meses—, sin embargo, un único implante de bimatoprost Durysta mantiene el control terapéutico de la presión durante 3 meses y reduce la presión intraocular en un 30%. El sistema iDose TR de travoprost podría extender los intervalos de dosificación a 3 años, transfiriendo la responsabilidad del cumplimiento de los pacientes a los proveedores. Las lentes de contacto y los tapones punctales con liberación de fármacos avanzan en los procesos clínicos con evidencia temprana de liberación controlada y preservación de la salud de la superficie ocular. En conjunto, estas innovaciones generan un crecimiento incremental para el mercado de tratamiento del glaucoma al abordar la brecha de adherencia de larga data.

Análisis del Impacto de las Restricciones del Mercado de Tratamiento del Glaucoma*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos secundarios oculares y sistémicos adversos | -0.9% | Global, mayor impacto en cohortes de mayor edad | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias estrictas y prolongadas | -0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Brechas de reembolso para implantes premium y MIGS | -0.8% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| La SLT y las terapias láser canibalizan la demanda de fármacos | -0.7% | Adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos secundarios oculares y sistémicos adversos

Las revisiones de farmacovigilancia del Sistema de Notificación de Eventos Adversos de la FDA muestran hiperemia conjuntival y cambios pigmentarios periorbitales como señales prominentes para los análogos de prostaglandinas[2]PubMed Central, "Eventos adversos de los medicamentos oftálmicos tópicos de prostaglandinas," pmc.ncbi.nlm.nih.gov. La aparición mediana de inflamación ocular con netarsudil ocurre dentro del primer día, con tasas de incidencia más elevadas en la población de mayor edad. La prevalencia de la enfermedad de ojo seco entre los pacientes con glaucoma oscila entre el 5% y el 50%, y frecuentemente se agrava por los conservantes de cloruro de benzalconio. La exposición sistémica a betabloqueantes puede desencadenar complicaciones cardiovasculares y respiratorias en individuos susceptibles. Estos problemas de seguridad ejercen una presión a la baja sobre la CAGR del mercado de tratamiento del glaucoma al impulsar las interrupciones y el escrutinio regulatorio.

Aprobaciones regulatorias estrictas y prolongadas

La FDA frecuentemente exige entre 2 y 3 años de datos de seguridad post-implante antes de aprobar dispositivos de liberación sostenida, lo que alarga los plazos de desarrollo y los requisitos de capital. Las clasificaciones de productos combinados exponen a los desarrolladores de MIGS a obstáculos duales de validación farmacéutica y de dispositivos tanto en los Estados Unidos como en la Unión Europea. El software de diagnóstico basado en IA se enfrenta a un marco regulatorio en evolución que actualmente carece de precedentes establecidos, lo que añade incertidumbre a las decisiones de inversión. Estas fricciones moderan el impulso hacia adelante del mercado de tratamiento del glaucoma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tratamiento del Glaucoma

Por Indicación:

Las formas crónicas anclan la concentración de ingresosEl glaucoma de ángulo abierto representó el 71,03% de la participación del mercado de tratamiento del glaucoma en 2025, sustentando el enfoque clínico dominante porque la mayoría de los programas de detección identifican esta forma en primer lugar. Los ingresos del segmento se benefician de un continuo completo de atención, que incluye fármacos tópicos, SLT, MIGS e implantes de liberación sostenida que escalan la terapia en pasos graduales. A lo largo del horizonte de pronóstico, se espera que la adopción incremental de agentes neuroprotectores refuerce la captura de valor en esta amplia indicación.

El glaucoma secundario se expande a una CAGR del 8,78%, impulsado por un mejor reconocimiento de las etiologías inducidas por esteroides, pseudoexfoliativas y relacionadas con traumatismos. La mayor complejidad de la enfermedad a menudo requiere terapia combinada y procedimientos especializados, generando ingresos por encima del promedio por paciente e impulsando el tamaño del mercado de tratamiento del glaucoma para los segmentos avanzados.

Por Clase de Fármaco:

Las terapias establecidas se enfrentan a la innovaciónLos análogos de prostaglandinas mantuvieron una participación del 44,02% de las prescripciones de 2025 gracias a la comodidad de la administración una vez al día y a la eficacia sostenida. Sin embargo, las formulaciones sin conservantes y la mitigación de los efectos secundarios cosméticos son cada vez más esenciales para mantener la fidelidad. Los análogos donantes de Rho-quinasa/NO, con un crecimiento del 10,26% de CAGR, abordan las vías de salida duales y muestran señales tempranas de neuroprotección, posicionándolos para una adopción desproporcionada a medida que se acumula la evidencia. Las combinaciones de dosis fijas contrarrestan la fatiga de adherencia y preservan los precios premium, mientras que los depósitos de liberación sostenida desbloquean flujos de ingresos basados en procedimientos que amplían el tamaño del mercado de tratamiento del glaucoma para los híbridos dispositivo-fármaco.

Análisis Geográfico

Mercado de Tratamiento del Glaucoma en América del Norte

América del Norte generó el 37,05% de las ventas de 2025, lo que refleja la cobertura universal de seguros para los productos farmacéuticos de primera línea y un amplio reembolso de procedimientos. La adopción de la TLS es generalizada y el crecimiento de los MIGS se acelera a medida que la cobertura de Medicare se estabiliza, aunque los volúmenes de gotas de marca están alcanzando su techo en medio de la erosión genérica. Canadá refleja los patrones de práctica de EE. UU., pero aplica umbrales de costo-efectividad más estrictos, mientras que el mercado de seguros privados de rápido crecimiento de México desplaza la demanda hacia implantes premium. En general, la región sigue siendo un ancla de alto valor para el mercado de tratamiento del glaucoma, aunque no es el motor de crecimiento más rápido.

Mercado de Tratamiento del Glaucoma en Asia-Pacífico

Se proyecta que Asia-Pacífico registre una CAGR del 7,86%, el ritmo regional más alto, a medida que China liberaliza los plazos de aprobación de medicamentos e India amplía la infraestructura de detección habilitada por inteligencia artificial. Japón mantiene la adopción de MIGS a través de una sólida vigilancia poscomercialización, mientras que el reembolso del seguro nacional de Corea del Sur desbloquea la adopción temprana de dispositivos de liberación sostenida. Australia demuestra el modelo de triaje de inteligencia artificial en atención primaria, que se espera se extienda a otros sistemas de salud. La combinación de alta necesidad insatisfecha y acelerada adopción tecnológica de la región sustenta su contribución desproporcionada al crecimiento futuro del mercado de tratamiento del glaucoma.

Mercado de Tratamiento del Glaucoma en EMEA y América del Sur

Europa registra un crecimiento sostenido gracias al acceso universal y a una fuerte preferencia por las formulaciones sin conservantes. Los pagadores nacionales fomentan la TLS y las opciones genéricas rentables, pero también reembolsan los MIGS cuando la evidencia incremental respalda el valor a largo plazo. Oriente Medio está destinando presupuestos de salud impulsados por el petróleo para ampliar los centros de oftalmología, mientras que la alta prevalencia en el África Subsahariana choca con las limitaciones fiscales, lo que restringe la penetración de los implantes premium a pesar de los programas de ayuda internacional. América del Sur avanza de forma selectiva: el sistema público de Brasil validó la rentabilidad de la TLS y las cadenas privadas están probando implantes de liberación sostenida.

Panorama regulatorio

Las terapias para el glaucoma abarcan fármacos, dispositivos y productos combinados, por lo que las aprobaciones siguen estando estrechamente vinculadas a los requisitos de evidencia específicos de cada regulador en cuanto a seguridad ocular, bioequivalencia local y rendimiento a largo plazo. En Estados Unidos, los sistemas de administración de liberación sostenida e implantables enfrentan un escrutinio prolongado, incluidas expectativas de seguimiento de seguridad de varios años. En Japón, se están formalizando las vías de desarrollo para combinaciones oftálmicas más complejas, como refleja la guía de la PMDA publicada en enero de 2026 sobre consideraciones de desarrollo para soluciones oftálmicas combinadas para el glaucoma.

Las acciones recientes apuntan tanto a oportunidades como a fricciones. En enero de 2026, la FDA de EE. UU. aprobó un suplemento de etiquetado de NDA que permite la readministración de Glaukos iDose TR bajo un protocolo de tratamiento repetido, aclarando una vía regulatoria para la dosificación sostenida y repetible basada en implantes. En Europa, las evaluaciones de riesgo-beneficio específicas de cada producto pueden restringir los protocolos de implantes, como se destacó cuando AbbVie retiró la solicitud de autorización de comercialización ante la EMA para Durysta en septiembre de 2024, tras que los reguladores plantearan preocupaciones sobre un protocolo de dos implantes y una biodegradación incompleta. En cuanto a genéricos y acceso, la FDA de EE. UU. aprobó productos oftálmicos adicionales relacionados con el glaucoma durante 2025, incluidos Gland Pharma (abril de 2025) para una solución oftálmica genérica de latanoprosteno bunod y FDC Limited (octubre de 2025) para la solución oftálmica de clorhidrato de pilocarpina mediante ANDA, lo que respalda la intensidad competitiva en las categorías tópicas.

Panorama Competitivo

La concentración del mercado es moderada. Las grandes empresas farmacéuticas mantienen franquicias tópicas consolidadas, mientras que los innovadores en dispositivos capturan nichos procedimentales de rápido crecimiento. Alcon amplió su cartera de glaucoma adquiriendo la plataforma SLT directa de BELKIN Vision por USD 81 millones, reforzando una estrategia que favorece la terapia láser en consulta sobre las gotas crónicas. Bausch + Lomb adquirió Elios Vision para entrar en el canal láser mínimamente invasivo, demostrando el apetito de los actores establecidos por la convergencia tecnológica.

Los pioneros en liberación sostenida, como el iDose TR de Glaukos, están traduciendo las aprobaciones híbridas de dispositivo-fármaco de la FDA en ingresos procedimentales recurrentes. El Durysta de AbbVie sigue siendo el primer implante intracameral disponible comercialmente, pero la competencia está aumentando por parte de plataformas basadas en tapones y lentes de contacto con liberación de fármacos. Las empresas de detección por IA se asocian con cadenas hospitalarias para capturar la economía del embudo de prediagnóstico, mientras que las empresas emergentes de pruebas genéticas buscan alianzas farmacéuticas para monetizar los datos de terapia de precisión. Los terapéuticos neuroprotectores, como los derivados de la nicotinamida, se encuentran en ensayos en etapa avanzada y podrían introducir un punto final de eficacia completamente nuevo más allá de la reducción de la presión.

En conjunto, la consolidación, la integración vertical y la disrupción de nuevos participantes mantendrán el poder de fijación de precios equilibrado, promoviendo un mercado de tratamiento del glaucoma dinámico pero rico en oportunidades.

Líderes de la Industria del Tratamiento del Glaucoma

Novartis AG

Aerie Pharmaceuticals

Akorn, Inc.

AbbVie (Allergan)

Bausch + Lomb

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Tratamiento del Glaucoma Incluidas en este Informe

- Aerie Pharmaceutical

- Abbvie

- Akorn

- Alcon

- Bausch + Lomb

- Glaukos

- Inotek (Rocket)

- Ivantis

- Johnson & Johnson

- Merck

- New World Medical

- Nicox

- Novartis

- Pfizer

- Santen

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Valeant (Bausch Health)

- Glenmark Pharmaceuticals

- Acadia Pharmaceuticals

Leer el Análisis de las Empresas del Mercado de Tratamiento del Glaucoma

Oportunidades de mercado y perspectivas futuras

La administración de fármacos de liberación sostenida y los protocolos de dosificación repetible crean una vía de comercialización más clara para la terapia procedimental del glaucoma administrada por proveedores, que aborda directamente la falta de adherencia, una brecha clínica y económica persistente en las gotas tópicas. La decisión de la FDA de EE. UU. de enero de 2026 que permite la readministración de Glaukos iDose TR proporciona una señal tangible de que los regímenes de implantes de múltiples ciclos pueden estar respaldados por el etiquetado, lo que puede favorecer modelos de adopción clínica más amplios, estrategias de reembolso diferenciadas y una nueva competencia entre híbridos de dispositivos y farmacéuticas.

Un segundo espacio en blanco es la diferenciación más allá de la reducción de la presión intraocular, donde se están explorando mecanismos de neuroprotección y de doble acción a través de formulaciones y proyectos avanzados. El trabajo académico y traslacional reportado a principios de 2026 sobre enfoques tópicos de doble acción (por ejemplo, conceptos basados en nanopartículas diseñados para combinar la reducción de la PIO con la neuroprotección) refleja una innovación hacia criterios de eficacia que las clases convencionales de gotas no abordan por completo. Junto a esto, marcos clínicos actualizados como las directrices de la 6.ª edición de la European Glaucoma Society (EGS) (2025/2026) refuerzan a los análogos de prostaglandinas como terapia médica de primera elección para el glaucoma de ángulo abierto, mientras incorporan enfoques actualizados sobre IA, genética y cirugía, lo que respalda oportunidades para las empresas que puedan alinear nuevos productos y paquetes de evidencia con las vías de atención basadas en directrices.

Desarrollo Reciente de la Industria en el Mercado de Tratamiento del Glaucoma

- Julio de 2026: Nicox anunció que Kowa presentó una Solicitud de Nuevo Fármaco en Estados Unidos para NCX 470, un candidato de bimatoprost donante de óxido nítrico para el glaucoma. La presentación avanza un programa en etapa tardía posicionado para competir en la terapia basada en prostaglandinas con un mecanismo diferenciado, y refuerza la profundidad de la cartera en torno a las gotas reductoras de presión de próxima generación.

- Enero de 2026: Glaukos anunció la aprobación por parte de la FDA de EE. UU. de un suplemento de etiquetado de NDA para iDose TR (implante intracameral de travoprost) que permite la readministración bajo un protocolo de tratamiento repetido. Esta actualización regulatoria respalda una gestión de ciclo de vida de implantes de mayor duración y amplía la forma en que los proveedores pueden planificar la terapia de liberación sostenida a lo largo de múltiples ciclos de tratamiento.

- Abril de 2025: Gland Pharma reveló la aprobación de la FDA de EE. UU. para su solución oftálmica genérica de latanoprosteno bunod al 0.024%, con referencia a la bioequivalencia con Vyzulta. La aprobación aumenta el conjunto de opciones de menor costo en un segmento tópico clave, añadiendo presión de precios que puede influir en la contratación de marcas y las decisiones de formulario.

Mercado de Tratamiento del Glaucoma Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el tratamiento del glaucoma, centrándose en las terapias utilizadas para controlar la presión intraocular y frenar la progresión de la enfermedad en los principales entornos de atención. Incluye las clases de fármacos antiglaucomatosos comúnmente prescritos y los procedimientos para el glaucoma que forman parte de la vía de tratamiento.

Exclusiones del alcance: Las herramientas de detección diagnóstica y los exámenes oftalmológicos generales se excluyen, a menos que se agrupen y facturen como parte de un episodio de tratamiento del glaucoma.

Descripción general de la segmentación

- Por Indicación

- Glaucoma de Ángulo Abierto

- Glaucoma de Ángulo Cerrado

- Glaucoma Secundario

- Glaucoma Congénito

- Otros

- Por Clase de Fármaco

- Análogos de Prostaglandinas

- Betabloqueantes

- Agonistas Alfa

- Inhibidores de la Anhidrasa Carbónica

- Combinaciones de Dosis Fijas

- Análogos de Prostaglandinas Donantes de Rho-Quinasa / NO

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una visión clara del conjunto de demanda y la combinación de tratamientos por país, para luego someterla a prueba frente a señales de salud pública y utilización. Hacemos referencia a fuentes como la Organización Mundial de la Salud (contexto de prevalencia y envejecimiento), los CDC de EE. UU. (contexto de utilización de la atención) y los ministerios de salud nacionales para mantener realista el conjunto de pacientes.

Para los patrones de tratamiento y práctica clínica, nos basamos en fuentes como la base de datos de etiquetado de la FDA de EE. UU., los Institutos Nacionales de Salud (incluidos estudios indexados en PubMed) y asociaciones profesionales de oftalmología para los cambios en las directrices y la secuenciación de terapias. Los informes anuales de las empresas, las presentaciones a inversores y la prensa acreditada respaldan la validación de la cobertura de productos y la exposición geográfica. Cuando es necesario, las suscripciones de pago para datos financieros e inteligencia de empresas, las bases de datos de patentes y una base de datos de envíos de importación y exportación a nivel de envío ayudan a verificar lanzamientos, huella de fabricación y señales de suministro vinculadas al comercio. Esta lista es ilustrativa, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar la frecuencia de uso de cada clase de terapia, dónde está ocurriendo realmente la adopción de procedimientos, y cómo varían los precios y el acceso según el mercado. Hablamos con una combinación de médicos, distribuidores, expertos orientados a pagadores y roles del lado del fabricante en las principales regiones, de modo que los supuestos sobre la proporción tratada, los patrones de cambio y los corredores de precios pudieran ajustarse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 18% | APAC: 40% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 32% | EMEA: 37% |

| Jugadores más pequeños: 18% | Gerentes: 50% | América: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque de conjunto de demanda de arriba hacia abajo, donde la epidemiología se traduce en una población tratada y luego se convierte en valor anual de terapia utilizando supuestos de uso y precios. En la práctica, la prevalencia del glaucoma por grupo de edad se ajusta según la tasa de diagnóstico, el inicio del tratamiento y la persistencia, y luego se divide en vías de medicación y de procedimiento según cómo se presta la atención en cada región.

Los insumos clave utilizados en el modelo incluyen la proporción de glaucoma de ángulo abierto frente a otros tipos, el número promedio de prescripciones por paciente tratado al año, la combinación típica de clases de fármacos de primera línea y complementarios, la penetración de procedimientos de SLT y MIGS entre pacientes elegibles, y los corredores de precios regionales con la conversión de divisas alineada al año que se está dimensionando. El pronóstico se realiza principalmente mediante análisis de escenarios, donde estos insumos se proyectan utilizando curvas de adopción y rangos acordados por expertos, y luego se suaviza la trayectoria final para que los shocks a corto plazo no distorsionen las perspectivas a mediano plazo.

Los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por envase multiplicado por el volumen estimado, y verificaciones de canal sobre el rendimiento de procedimientos cuando los datos están fragmentados. Cuando el detalle a nivel de país es escaso, llenamos las brechas utilizando mercados sustitutos con vías de reembolso y atención similares, y luego revisamos los supuestos durante las llamadas de validación.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los totales del modelo frente a señales independientes, y luego profundizando en las variaciones hasta comprender los factores subyacentes. Verificamos valores atípicos en la proporción tratada, los escalones de precios y la adopción de procedimientos, y esas anomalías se revisan entre analistas antes de la aprobación final.

Si aparece una discrepancia material, como un cambio súbito en la preferencia de directrices o en el reembolso, volvemos a contactar a los expertos relevantes y volvemos a ejecutar las partes afectadas del modelo. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando es probable que aprobaciones importantes, acciones de seguridad o cambios de política afecten la adopción o los precios. Antes de la entrega, se completa una revisión final para que las cifras publicadas reflejen la información pública disponible más reciente y los supuestos validados.

Tamaño del mercado de tratamiento del glaucoma de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para el tratamiento del glaucoma no siempre coinciden, porque los equipos cuentan diferentes partes de la vía de atención, eligen distintos años base y aplican reglas diferentes para la fijación de precios y el momento de conversión de divisas. La tabla ayuda a ilustrar cómo incluso un pequeño cambio de alcance puede modificar la cifra de manera significativa.

La tabla de referencia muestra un rango ajustado en torno a los miles de millones de un solo dígito medio. En el modelo de Mordor Intelligence, el valor de 2025 está alineado con los ingresos de tratamiento que se encuentran dentro de la vía de atención del glaucoma, con la adopción de procedimientos tratada como parte del continuo de tratamiento en lugar de un conjunto amplio de cirugía oftálmica. Cuando otras estimaciones agrupan categorías de dispositivos más amplias, aplican horizontes de pronóstico más largos o utilizan un supuesto diferente de incremento de la combinación de precios para las clases de fármacos, el valor del mercado puede desplazarse hacia arriba o hacia abajo incluso si el conjunto de pacientes es similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,69 mil millones de USD (2025) | |

| Consultora Global A | 6,51 mil millones de USD (2024) | Utiliza un año base anterior y una definición más amplia que puede mezclar los fármacos para el glaucoma con un conjunto más amplio de dispositivos de tratamiento y supuestos de distribución, lo que desplaza el valor inicial incluso antes de aplicar el pronóstico. |

| Editorial de la Industria B | 6,20 mil millones de USD (2025) | Se apoya más en la segmentación por clase de fármaco y puede subcontar el valor del tratamiento relacionado con procedimientos cuando estos no se modelan explícitamente, lo que puede reducir la estimación del mismo año según la adopción regional. |

Entre las tres cifras, las diferencias provienen principalmente de lo que se cuenta como ingresos por tratamiento, de cómo se maneja el valor de los procedimientos, y de cómo se convierte y proyecta el precio del año base. Al vincular el modelo a una población tratada rastreable, una combinación de terapias y corredores de precios realistas, mantenemos el resultado más fácil de auditar y de repetir cuando se producen nuevos cambios clínicos o de reembolso.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de tratamiento del glaucoma para 2031?

Se prevé que el tamaño del mercado de tratamiento del glaucoma alcance USD 8,62 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado de tratamiento del glaucoma?

Se anticipa que el mercado se expanda a una CAGR del 4,32% durante 2026-2031.

¿Qué indicación de glaucoma está creciendo más rápidamente?

El glaucoma secundario es la indicación de más rápido crecimiento, avanzando a una CAGR del 8,78% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento para los tratamientos del glaucoma?

Asia-Pacífico lidera en potencial de crecimiento con una CAGR regional esperada del 7,86% hasta 2031.

¿Qué tendencia tecnológica está redefiniendo la terapia de primera línea para el glaucoma?

La trabeculoplastia láser selectiva está reemplazando las gotas diarias para muchos pacientes, manteniéndolos libres de medicación al 70% seis años después del procedimiento.

Última actualización de la página el: