Tamaño y Participación del Mercado de Tratamiento de la Enfermedad de Ménière

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 246.72 Millones de dólares |

| Tamaño del Mercado (2031) | 287.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Enfermedad de Ménière por Mordor Intelligence

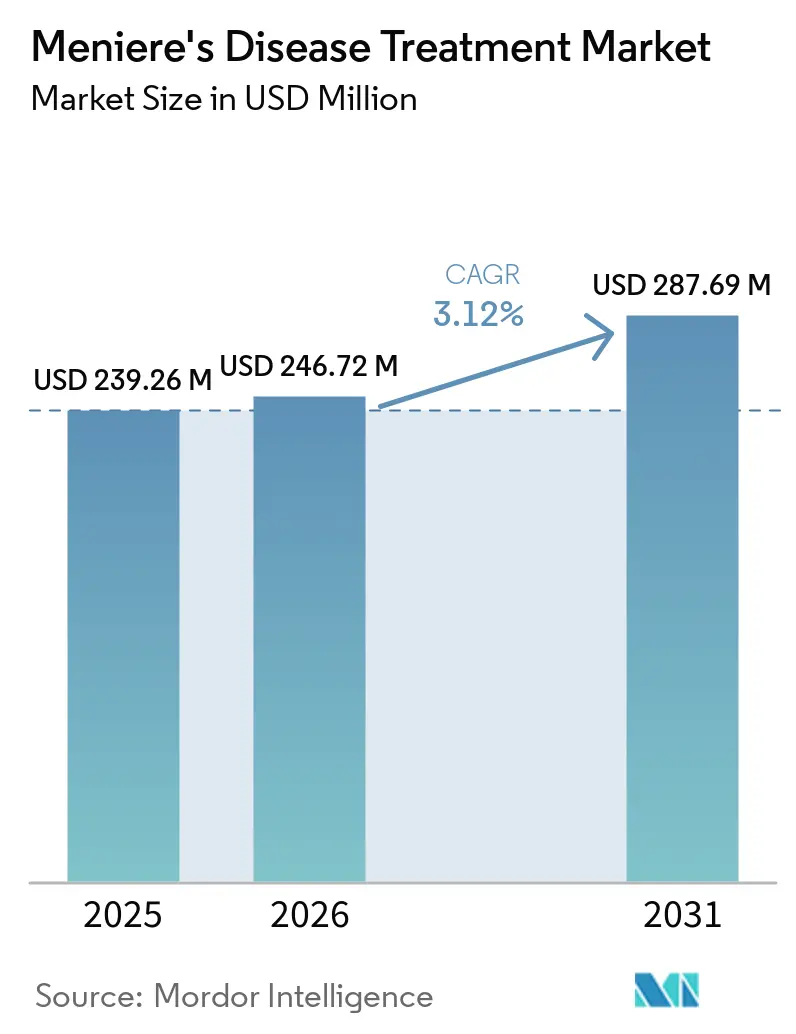

Se espera que el tamaño del Mercado de Tratamiento de la Enfermedad de Ménière crezca de USD 239,26 millones en 2025 a USD 246,72 millones en 2026 y se prevé que alcance USD 287,69 millones en 2031 a una CAGR del 3,12% durante 2026-2031.

El crecimiento se mantiene moderado porque la enfermedad tiene un grupo de pacientes relativamente fijo y el tratamiento sigue centrado en el control de síntomas en lugar de la modificación de la enfermedad. La adopción diagnóstica está ampliando el grupo de pacientes tratados, con la prueba calórica combinada, la vHIT y la cVEMP alcanzando una sensibilidad del 78% y una especificidad del 92% para la enfermedad definitiva, mientras que la sensibilidad de la resonancia magnética para el hidrops endolinfático coclear alcanza el 95%. Un estudio prospectivo de 2025 también demostró que la combinación del hidrops coclear y vestibular en la resonancia magnética con gadolinio retardado logró una precisión diagnóstica del 100% frente a la migraña vestibular, lo que debería reducir una de las principales fuentes de clasificación errónea en el mercado de tratamiento de la enfermedad de Ménière. La competencia sigue dividida entre proveedores genéricos de alto volumen y un conjunto más pequeño de desarrolladores especializados que persiguen productos intratimpánicos de liberación sostenida y terapias dirigidas al oído interno, destacando SPI-1005 como el primer fármaco en investigación en cumplir los criterios de valoración coprimarios en un ensayo pivotal de Fase 3 y obtener la Designación de Terapia Innovadora de la FDA. Incluso con estos avances, el mercado de tratamiento de la enfermedad de Ménière sigue enfrentando limitaciones derivadas de la superposición diagnóstica, la baja conversión quirúrgica en etapas tempranas y la ausencia de una terapia modificadora de la enfermedad aprobada, aunque la rehabilitación por telesalud y el mayor uso de entornos especializados de ORL están ampliando el acceso a la atención.

Conclusiones Clave del Informe

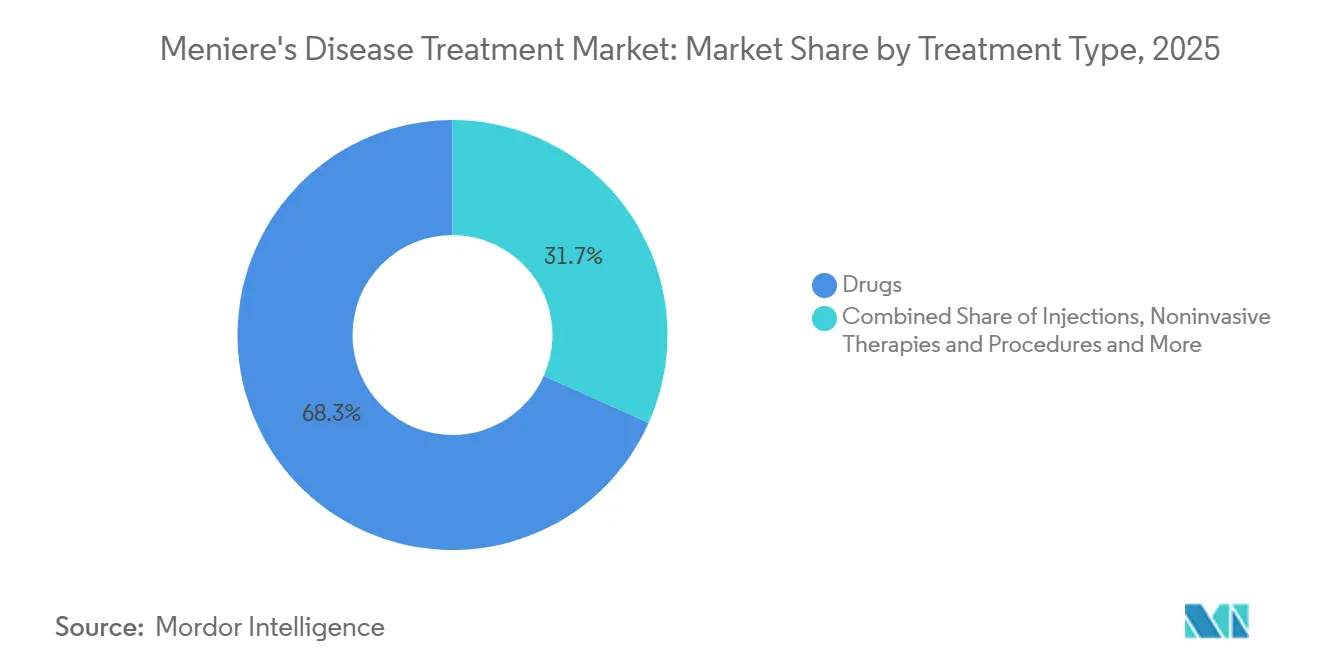

- Por tipo de tratamiento, los Medicamentos representaron el 68,31% de la participación en 2025, mientras que se prevé que las Inyecciones se expandan a una CAGR del 4,38% hasta 2031.

- Por tipo de síntoma, el Manejo del Vértigo representó el 45,24% de la participación en 2025, mientras que se espera que el Alivio del Tinnitus registre la CAGR más alta del 5,52% hasta 2031.

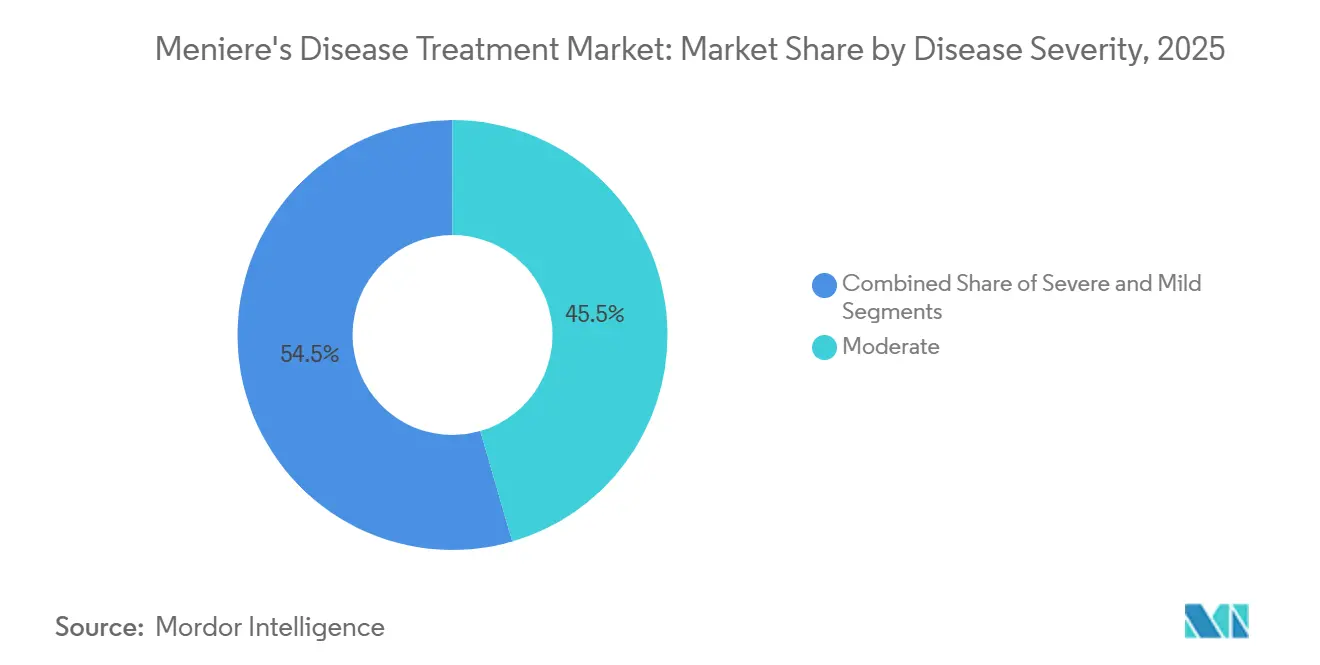

- Por gravedad de la enfermedad, los casos Moderados representaron el 45,52% de la participación en 2025, mientras que se proyecta que los casos Graves crezcan más rápido a una CAGR del 4,25% hasta 2031.

- Por usuario final, los Hospitales y Clínicas representaron el 60,52% de la participación en 2025, mientras que se espera que los Centros Especializados de ORL avancen a una CAGR del 5,25% hasta 2031.

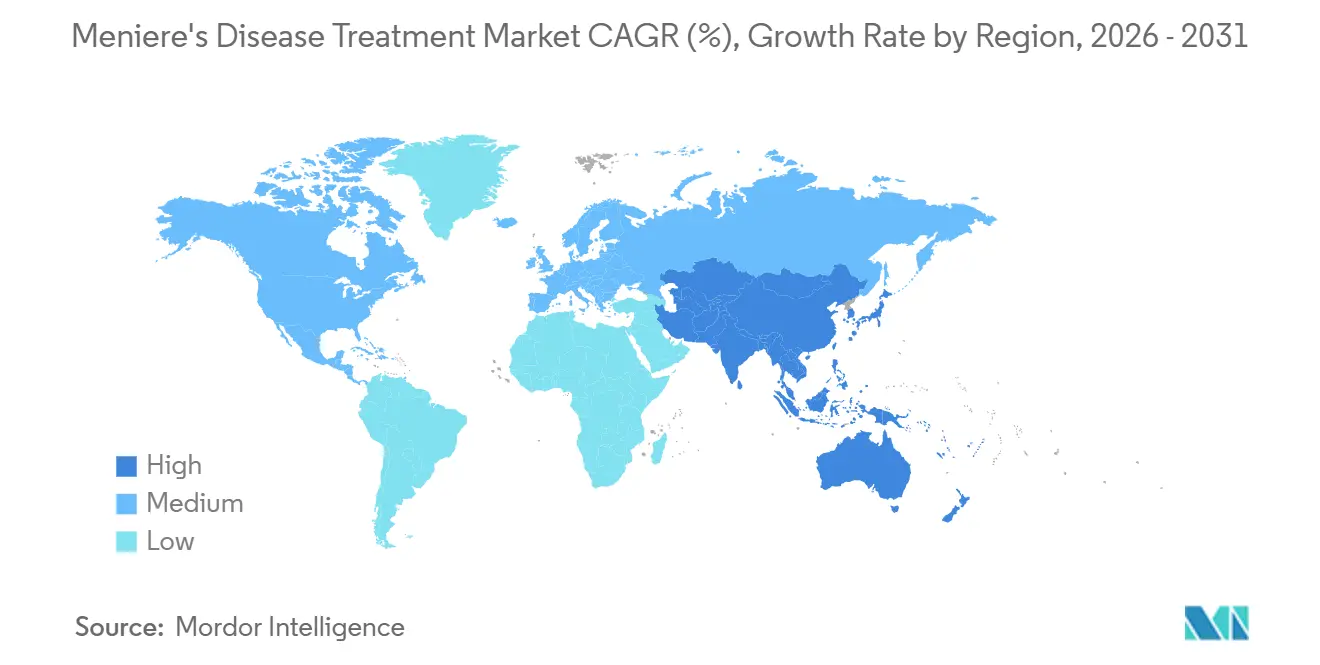

- Por geografía, América del Norte representó el 38,22% de la participación en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido a una CAGR del 5,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Enfermedad de Ménière

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Diagnóstico de la Enfermedad de Ménière Mediante vHIT, VEMP e Imágenes de Endolinfa por Resonancia Magnética | +0.5% | Global, ganancias tempranas en América del Norte, Alemania, Japón | Corto plazo (≤ 2 años) |

| Expansión de la Administración Intratimpánica y las Formulaciones de Liberación Sostenida | +0.7% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Rehabilitación Vestibular Habilitada por Telesalud y Monitoreo Domiciliario | +0.4% | América del Norte, países nórdicos, Australia | Corto plazo (≤ 2 años) |

| Trayectorias de Tratamiento más Largas Impulsadas por la Recurrencia de Síntomas y Casos Refractarios | +0.6% | Global, más pronunciado en mercados de altos ingresos | Largo plazo (≥ 4 años) |

| Avances en el Ensayo Clínico de Terapias Antiinflamatorias y Dirigidas al Oído Interno | +0.8% | América del Norte, núcleo de la UE, Japón | Mediano plazo (2-4 años) |

| Cambio Hacia la Atención Especializada en ORL, Procedimientos Ambulatorios y Gestión Ambulatoria | +0.4% | América del Norte, UE, ganancias tempranas en centros urbanos del CCG y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Diagnóstico de la Enfermedad de Ménière Mediante vHIT, VEMP e Imágenes de Endolinfa por Resonancia Magnética

Las pruebas vestibulares multimodales están expandiendo el mercado de tratamiento de la enfermedad de Ménière al validar a pacientes que antes eran tratados por otras afecciones vestibulares. Cuando al menos 2 pruebas de función vestibular son anormales y la resonancia magnética confirma el hidrops, el rendimiento diagnóstico aumenta del 65% con una sola prueba al 88%-90%. La misma revisión reportó una sensibilidad del 78% y una especificidad del 92% para un enfoque de triple prueba que combina la prueba calórica, la vHIT y la cVEMP en la enfermedad definitiva. Un estudio separado de 2025 demostró que la resonancia magnética con gadolinio retardado que combina el hidrops coclear y vestibular alcanzó una precisión diagnóstica del 100% frente a la migraña vestibular, lo que aborda una de las causas más comunes de clasificación errónea. La estadificación también está mejorando porque la ECochG, los VEMP y la prueba calórica ahora mapean el deterioro auditivo frente a la pérdida vestibular con mayor claridad, lo que favorece el inicio más temprano del tratamiento y decisiones de escalada más consistentes. La clasificación de resonancia magnética asistida por IA elevó la fiabilidad entre evaluadores de 0,61 a 0,89, lo que debería ayudar a los centros comunitarios a utilizar el mismo lenguaje diagnóstico que los centros académicos y respaldar vías de reembolso más consistentes en el mercado de tratamiento de la enfermedad de Ménière[1]Alessandro Galetti et al., "Evaluación Diagnóstica Multimodal en la Enfermedad de Ménière: Una Revisión Narrativa de las Pruebas de Función Vestibular y la Resonancia Magnética con Gadolinio para el Hidrops Endolinfático," Revista de Vestibulología, e-rvs.org.

Expansión de la Administración Intratimpánica y las Formulaciones de Liberación Sostenida

La terapia intratimpánica está pasando del uso de rescate a una intervención más temprana en el mercado de tratamiento de la enfermedad de Ménière porque los sistemas de administración ahora mantienen la exposición al fármaco en el oído interno durante mucho más tiempo. Una revisión sistemática de 2025 de 6 ensayos aleatorizados controlados con placebo encontró que la formulación de liberación sostenida OTO-104 en el ensayo AVERTS-2 redujo los Días de Vértigo Definitivo a 2,04 frente a 3,47 para el placebo, con p=0,014. Este cambio tiene importancia comercial porque los portadores de hidrogel termosensible reducen la carga de inyecciones repetidas y mejoran la economía de las visitas de tratamiento especializado en ORL. El análisis también señaló que la administración intratimpánica puede lograr concentraciones en el oído interno de 100 a 1.000 veces más altas que la administración sistémica, al tiempo que reduce los efectos secundarios sistémicos, lo que respalda un caso de valor más claro para el uso de segunda línea. Spiral Therapeutics informó que su candidato de liberación sostenida de dexametasona al 6% SPT-2101 mostró resultados superiores en vértigo frente al predecesor OTO-104 en todos los puntos temporales en un ensayo de Fase 1b/2a de 21 pacientes. A medida que más formulaciones avanzan con apoyo regulatorio acelerado, es probable que el segmento premium del mercado de tratamiento de la enfermedad de Ménière se desplace aún más hacia las vías de atención inyectable y de liberación sostenida.

Rehabilitación Vestibular Habilitada por Telesalud y Monitoreo Domiciliario

La rehabilitación vestibular remota está ampliando el alcance del mercado de tratamiento de la enfermedad de Ménière porque brinda a los pacientes acceso a terapia guiada sin requerir visitas repetidas a la clínica. Un ensayo piloto cruzado aleatorizado de 2026 encontró que la rehabilitación vestibular apoyada por teléfono inteligente proporcionó mejoras en las puntuaciones del Inventario de Discapacidad por Mareo y en la movilidad funcional comparables con la terapia convencional durante un programa de 6 semanas. Un ensayo aleatorizado multicéntrico de 2025 también respaldó la rehabilitación vestibular basada en internet frente a la atención con solo instrucciones escritas en el síndrome vestibular agudo, lo que fortalece la base de evidencia que los pagadores y proveedores revisarán para un uso más amplio. Esto importa más en áreas semiurbanas y rurales donde los pacientes con síntomas de mareo a menudo no llegan a las clínicas especializadas de ORL con suficiente antelación para un manejo estructurado. El mismo conjunto de evidencia muestra que la supervisión programada y los planes de ejercicio domiciliario estructurados mejoran el cumplimiento y el control postural reportado por el paciente, lo que aborda una debilidad conocida de los modelos de terapia no supervisada. Como resultado, la parte no invasiva del mercado de tratamiento de la enfermedad de Ménière debería beneficiarse de una mejor retención del tratamiento y una cobertura de seguimiento más amplia.

Trayectorias de Tratamiento más Largas Impulsadas por la Recurrencia de Síntomas y Casos Refractarios

Los síntomas recurrentes prolongan el tiempo en tratamiento y aumentan el valor de por vida de los pacientes gestionados en el mercado de tratamiento de la enfermedad de Ménière. El análisis indica que el 30% de los pacientes desarrolla afectación bilateral con el tiempo, mientras que una proporción significativa de los casos unilaterales progresa a enfermedad médicamente refractaria que requiere escalada más allá de la terapia oral. Un metaanálisis en red de 2025 de 16 estudios y 853 participantes mostró que la sección del nervio vestibular ofreció los resultados más sólidos de preservación auditiva en la enfermedad refractaria, mientras que la gentamicina intratimpánica superó a la cirugía del saco endolinfático y a los esteroides intratimpánicos para el control del vértigo. Esa escalera de tratamiento respalda más evaluaciones repetidas, más puntos de contacto procedimentales y una gestión más formal de enfermedades crónicas en la práctica especializada. Los grandes grupos de ORL están cada vez más organizados en torno a pruebas vestibulares programadas, seguimiento audiométrico y escalada por niveles en lugar de visitas únicas de vértigo agudo, lo que debería aumentar la persistencia del tratamiento en todo el mercado de tratamiento de la enfermedad de Ménière. Este patrón también explica por qué los pacientes refractarios y graves contribuyen con una proporción desproporcionada del valor procedimental aunque representen una parte menor del total de casos diagnosticados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Tratamiento Sintomático Limita la Modificación de la Enfermedad a Largo Plazo | -0.9% | Global | Largo plazo (≥ 4 años) |

| Criterios Diagnósticos Variables y Superposición con Otros Trastornos Vestibulares | -0.5% | Global, más agudo en mercados con acceso limitado a resonancia magnética | Mediano plazo (2-4 años) |

| Debate sobre la Eficacia de la Betahistina y Aceptación Desigual del Reembolso | -0.5% | Europa, incluidos Francia, el Reino Unido y Suiza, moderado en América del Norte | Mediano plazo (2-4 años) |

| Grupo Pequeño de Pacientes y Bajas Tasas de Conversión Quirúrgica en Etapas Más Tempranas de la Enfermedad | -0.3% | Global, más restrictivo en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Tratamiento Sintomático Limita la Modificación de la Enfermedad a Largo Plazo

La mayor limitación estructural del mercado de tratamiento de la enfermedad de Ménière es que las terapias actuales principalmente controlan los síntomas en lugar de cambiar el curso de la enfermedad. Los diuréticos, la betahistina, los supresores vestibulares y los corticosteroides intratimpánicos pueden reducir la carga de vértigo, pero no detienen el deterioro coclear progresivo ni revierten el hidrops endolinfático. Esto limita el valor a largo plazo porque los objetivos del tratamiento a menudo se estabilizan en la estabilización de síntomas una vez que los ataques están controlados. El intento más sólido en etapa tardía para cambiar ese patrón es SPI-1005, que actúa sobre la actividad de la glutatión peroxidasa-2 en el oído interno y mostró una tasa de mejora del 57,9% en la pérdida auditiva de baja frecuencia frente al 36,5% para el placebo en el ensayo de Fase 3 STOPMD-3, con p=0,0037[2]"Sound Pharmaceuticals Recibe la Designación de Terapia Innovadora de la FDA para SPI-1005 para Tratar la Enfermedad de Ménière," Sound Pharmaceuticals, soundpharma.com. Hasta que una terapia modificadora de la enfermedad aprobada llegue al uso comercial, el mercado de tratamiento de la enfermedad de Ménière seguirá vinculado a los patrones de adherencia a los regímenes sintomáticos y a la escalada procedimental en pacientes refractarios. Esa limitación es una de las razones por las que las oportunidades de crecimiento premium siguen dependiendo más de la innovación en la administración y la expansión del diagnóstico que de un reajuste amplio de la práctica clínica.

Criterios Diagnósticos Variables y Superposición con Otros Trastornos Vestibulares

La inconsistencia diagnóstica continúa suprimiendo la conversión hacia el mercado de tratamiento de la enfermedad de Ménière porque muchos pacientes siguen siendo clasificados bajo otras afecciones vestibulares durante largos períodos. El análisis indica que las pruebas de modalidad única alcanzan solo el 65% de precisión diagnóstica, lo que deja a muchos pacientes sin tratamiento adecuado cuando la resonancia magnética y las pruebas vestibulares multimodales no están disponibles. El desafío es más grave en regiones donde la resonancia magnética con gadolinio está limitada a centros terciarios, ya que el inicio del tratamiento se retrasa o se encamina a través de etiquetas de síntomas menos específicas. Los criterios de la Sociedad Bárány también requieren al menos 2 ataques de vértigo definitivo durante una ventana de 20 minutos a 12 horas, cambio audiométrico documentado y tinnitus o plenitud aural, lo que puede excluir a los pacientes en etapas más tempranas de la clasificación formal en la práctica rutinaria de ORL. Europa también enfrenta un punto de fricción separado porque la eficacia y el reembolso de la betahistina siguen bajo revisión en algunos sistemas, incluida una evaluación formal de tecnología sanitaria suiza de la betahistina y la cinarizina. En conjunto, estos problemas mantienen el mercado de tratamiento de la enfermedad de Ménière por debajo de su volumen diagnosticado potencial incluso donde la conciencia general de los trastornos vestibulares está mejorando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Medicamentos Genéricos Anclan el Volumen Mientras que las Inyecciones Definen el Crecimiento Premium

Los Medicamentos representaron el 68,31% de la participación del mercado de tratamiento de la enfermedad de Ménière en 2025, por lo que la terapia oral siguió siendo la base comercial de este segmento. Esa posición refleja la amplia base de prescriptores de betahistina, diuréticos, supresores vestibulares y corticosteroides, que siguen definiendo el manejo de primera línea en la mayoría de los entornos de atención. El segmento también se beneficia de vías de dosificación familiares y un menor costo inicial, lo que mantiene la terapia oral en su lugar incluso donde las pruebas vestibulares avanzadas siguen siendo limitadas. El crecimiento es más moderado porque el escrutinio del reembolso persiste en partes de Europa y ninguna nueva terapia oral de marca ha restablecido los precios o los estándares de tratamiento.

Las Inyecciones tienen la CAGR más alta del 4,38%, y ese ritmo refleja una mejor exposición local al fármaco y menores efectos secundarios sistémicos que la dosificación oral en pacientes apropiados. El análisis señaló que la administración intratimpánica puede lograr concentraciones en el oído interno de 100 a 1.000 veces más altas que la administración sistémica, lo que respalda su uso antes de la cirugía en casos resistentes al tratamiento. Los esteroides intratimpánicos se benefician de un perfil de seguridad favorable y una base de evidencia aleatorizada en crecimiento, mientras que la gentamicina intratimpánica sigue siendo más selectiva debido al riesgo de ototoxicidad. Las terapias y procedimientos no invasivos también están ganando un uso más constante a medida que la telesalud amplía el acceso a la rehabilitación vestibular y reduce la carga práctica del seguimiento. La cirugía sigue siendo un punto final pequeño pero importante en la cascada de tratamiento, con la cirugía del saco endolinfático controlando el vértigo en alrededor del 70% de los casos médicamente refractarios con mínima morbilidad, aunque los patrones de práctica siguen siendo desiguales por país.

Por Tipo de Síntoma: El Vértigo Lidera Hoy Mientras que el Alivio del Tinnitus Gana Mayor Velocidad

El Manejo del Vértigo representó el 45,24% de la participación en 2025, lo que lo mantuvo como el mayor grupo de ingresos centrado en síntomas en el mercado de tratamiento de la enfermedad de Ménière. Este liderazgo refleja el hecho de que los ataques de vértigo impulsan la mayoría de las primeras visitas a especialistas, el uso de atención urgente y las decisiones de tratamiento tempranas. El vértigo también actúa como el principal punto de entrada a la vía de atención más amplia, ya que los pacientes que primero buscan alivio para ataques graves a menudo permanecen en tratamiento para el seguimiento auditivo, de tinnitus y de equilibrio más adelante. El Tratamiento de la Pérdida Auditiva se está volviendo más relevante a medida que el daño coclear progresa en la enfermedad moderada y grave, especialmente a medida que los nuevos agentes en desarrollo intentan abordar el deterioro auditivo de baja frecuencia. La estructura actual todavía deja al Manejo del Vértigo como la parte más establecida y más rutinariamente reembolsada del mercado de tratamiento de la enfermedad de Ménière.

Se proyecta que el Alivio del Tinnitus se expanda a una CAGR del 5,52% hasta 2031, convirtiéndolo en el segmento de síntomas de más rápido crecimiento. Ese ritmo refleja un mayor reconocimiento clínico del tinnitus como una carga distinta de calidad de vida y la continua ausencia de cualquier terapia farmacológica aprobada diseñada específicamente para él. SPI-1005 también importa aquí porque sus datos de Fase 3 crearon una discusión más creíble en torno a la mejora farmacológica en las manifestaciones relacionadas con la audición, lo que podría eventualmente respaldar un posicionamiento adyacente en este segmento si se producen las aprobaciones. La Terapia de Trastornos del Equilibrio sigue siendo la más pequeña de los 4 grupos de síntomas, pero está ganando más estructura a medida que la rehabilitación vestibular basada en aplicaciones y en el hogar reduce las barreras de acceso y mejora la adherencia. Con el tiempo, los programas integrados de audiología y vestibular deberían hacer que los paquetes de síntomas sean más comunes, lo que puede mejorar la retención del tratamiento en todo el mercado de tratamiento de la enfermedad de Ménière.

Por Gravedad de la Enfermedad: Los Casos Moderados Dominan el Volumen Mientras que los Casos Graves Elevan la Intensidad de la Atención

Los casos Moderados representaron el 45,52% de la participación en 2025, lo que los convirtió en la cohorte de gravedad más grande en el mercado de tratamiento de la enfermedad de Ménière. Este segmento se sitúa en el centro de la atención de mantenimiento rutinaria porque incluye el grupo más grande de pacientes que utilizan regímenes basados en betahistina, diuréticos y seguimiento vestibular periódico. También contiene a muchos pacientes cuyos síntomas son lo suficientemente graves como para requerir un manejo sostenido, pero aún no lo suficientemente graves como para pasar rápidamente a inyecciones repetidas o cirugía. Los casos Leves son comunes en las etapas más tempranas del curso de la enfermedad, pero generan menos ingresos porque la espera vigilante, la modificación de la dieta y la observación de síntomas todavía preceden al uso activo de medicamentos en muchas prácticas. Eso deja al grupo moderado como la principal fuente de demanda recurrente de prescripción y monitoreo en el mercado de tratamiento de la enfermedad de Ménière.

Se proyecta que los casos Graves crezcan a una CAGR del 4,25% hasta 2031, que es el ritmo más rápido entre las categorías de gravedad. Este patrón refleja el alto costo de la atención una vez que los pacientes pasan a la enfermedad refractaria y requieren tratamiento intratimpánico repetido, rehabilitación vestibular intensiva o cirugía. El metaanálisis en red de 2025 mostró que los casos refractarios que no responden a opciones más simples pueden beneficiarse de intervenciones premium como la sección del nervio vestibular, lo que eleva el valor procedimental incluso en una cohorte más pequeña. El marco de tratamiento escalonado AWMF de Alemania también respalda una escalada ordenada porque los pacientes deben documentar el fracaso en cada nivel antes de pasar al siguiente, lo que puede desplazar gradualmente a más pacientes graves hacia entornos de atención de mayor valor[3]"Estudio de Registro Multicéntrico Prospectivo, SEMM, Terapia de la Enfermedad de Ménière," Laryngo-Rhino-Otologie, thieme-connect.com. El resultado es una combinación de gravedad en la que los casos moderados suministran la mayor parte del volumen mientras que los casos graves contribuyen con más del potencial procedimental en el mercado de tratamiento de la enfermedad de Ménière.

Por Usuario Final: Los Hospitales Lideran Hoy Mientras que los Centros Especializados de ORL Ganan Mayor Flujo de Procedimientos

Los Hospitales y Clínicas representaron el 60,52% de la participación en 2025, lo que los mantuvo como la categoría de usuario final más grande en el mercado de tratamiento de la enfermedad de Ménière. Su liderazgo proviene del control sobre la cirugía, la capacidad de evaluación vestibular hospitalaria y el manejo de emergencias de episodios agudos de vértigo. También siguen siendo importantes cuando el diagnóstico es incierto y los pacientes necesitan acceso a imágenes más amplias, audiología y revisión multidisciplinaria. En muchos países, los hospitales siguen siendo el primer punto organizado de derivación para pacientes cuyos síntomas se superponen con migraña, trastornos neurológicos u otras afecciones del oído interno. Esto convierte al canal hospitalario en la mayor base de atención instalada en el mercado de tratamiento de la enfermedad de Ménière incluso cuando la migración de procedimientos comienza a cambiar la combinación.

Se prevé que los Centros Especializados de ORL se expandan a una CAGR del 5,25% hasta 2031, lo que los convierte en el segmento de usuario final de más rápido crecimiento. Su crecimiento está vinculado al cambio ambulatorio en los procedimientos intratimpánicos, la audiología diagnóstica y la rehabilitación vestibular, todos los cuales ahora pueden prestarse sin infraestructura hospitalaria completa. Estos centros también generan más ingresos en torno a las pruebas, el apoyo auditivo y el seguimiento repetido, lo que aumenta el valor del paciente más allá de la visita de tratamiento principal. Los Centros Quirúrgicos Ambulatorios se benefician de la misma migración cuando los procedimientos de ORL se trasladan fuera de los departamentos ambulatorios hospitalarios, especialmente en sistemas que recompensan los sitios de atención de menor costo. Como resultado, el mercado de tratamiento de la enfermedad de Ménière se está moviendo hacia un modelo de prestación más especializado aunque los hospitales todavía controlan la mayor participación hoy.

Análisis Geográfico

América del Norte representó el 38,22% de la participación en 2025, lo que la convirtió en el bloque regional más grande en el mercado de tratamiento de la enfermedad de Ménière. Estados Unidos impulsa este liderazgo a través de tasas de diagnóstico más altas, un reembolso más amplio para los procedimientos de ORL y una mayor actividad de ensayos clínicos en trastornos del oído interno. La región también contiene los activos de desarrollo en etapa tardía más visibles en este espacio, incluidos SPI-1005 y SPT-2101, lo que significa que los primeros lanzamientos comerciales probablemente llegarían a Estados Unidos antes que a otras regiones. Canadá añade apoyo a través de vías de ORL especializadas provinciales más estandarizadas y una base creciente de procedimientos intratimpánicos. México sigue siendo una oportunidad emergente, pero el acceso diagnóstico, la densidad de especialistas y los límites de reembolso todavía mantienen la combinación regional inclinada hacia Estados Unidos y Canadá.

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,15% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el mercado de tratamiento de la enfermedad de Ménière. El envejecimiento de las poblaciones, la expansión de la infraestructura de ORL urbana y el mejor acceso a las pruebas vestibulares son las principales razones de este ritmo más rápido. China y Japón son los principales anclas de demanda porque combinan grandes poblaciones mayores con una capacidad especializada significativa en las principales ciudades. India sigue siendo un mercado poco penetrado porque la resonancia magnética con gadolinio y las pruebas vestibulares todavía están limitadas fuera de las grandes áreas metropolitanas, por lo que más pacientes permanecen en el manejo básico de medicamentos en lugar de pasar a la atención inyectable premium o procedimental. Corea del Sur y Australia destacan por la adopción más temprana de modelos de rehabilitación vestibular basados en aplicaciones que pueden extender la continuidad del tratamiento más allá de la clínica.

Europa fue el segundo bloque regional más grande en el mercado de tratamiento de la enfermedad de Ménière, con Alemania, Francia, el Reino Unido e Italia como contribuyentes principales. El crecimiento regional está moldeado por sólidas redes de ORL, pero también está moderado por el escrutinio del reembolso en torno a las terapias establecidas, especialmente la betahistina. La Oficina Federal Suiza de Salud Pública está revisando el uso de betahistina y cinarizina en la enfermedad de Ménière, los trastornos del vértigo y el tinnitus, lo que muestra que la evaluación del valor sigue activa en Europa. Alemania difiere de este patrón porque su marco escalonado AWMF preserva el uso de primera línea mientras guía a los pacientes hacia una intervención de nivel superior solo después del fracaso documentado, lo que le da a la región una vía de escalada más estructurada. Oriente Medio y África siguen siendo más pequeños, pero la inversión del CCG en capacidad diagnóstica urbana y de ORL especializada está mejorando gradualmente el acceso, mientras que América del Sur continúa enfrentando limitaciones de infraestructura y reembolso incluso cuando la formación de especialistas respalda una adopción más lenta de los procedimientos intratimpánicos.

Panorama Competitivo

El mercado de tratamiento de la enfermedad de Ménière está moderadamente fragmentado y ninguna empresa controla más de una participación de dos dígitos bajos del total de ingresos. Los fabricantes de productos farmacéuticos genéricos como Teva, Viatris, Hikma, Cipla, Sun Pharmaceutical e Intas dominan el volumen comercial diario a través de betahistina, diuréticos y productos de corticosteroides sin patente. Las grandes empresas farmacéuticas, incluidas Pfizer, Novartis, Merck y Sanofi, están presentes principalmente a través de carteras más antiguas en lugar de a través de amplias tuberías propietarias construidas específicamente para esta indicación. Esto crea una estructura dividida en la que los actores genéricos compiten en escala de fabricación, continuidad del suministro y precio, mientras que las empresas especializadas compiten en tecnología de administración, calendario regulatorio y diferenciación clínica. Esa estructura mantiene la terapia oral saturada y sensible al precio, mientras que el grupo de valor más defendible en el mercado de tratamiento de la enfermedad de Ménière se encuentra en inyecciones, administración de liberación sostenida y posibles terapias dirigidas al oído interno.

Varios movimientos estratégicos muestran hacia dónde se está desplazando la competencia. Sound Pharmaceuticals avanzó SPI-1005 al frente del desarrollo clínico después de que se convirtiera en el primer fármaco en investigación en cumplir los criterios de valoración coprimarios en un ensayo pivotal de Ménière de Fase 3 y obtener la Designación de Terapia Innovadora de la FDA. Spiral Therapeutics informó que SPT-2101 proporcionó resultados superiores en vértigo frente al predecesor OTO-104 en todos los puntos temporales en un estudio de Fase 1b/2a de 21 pacientes, lo que fortalece el caso de la administración intratimpánica de liberación sostenida. Shionogi también señaló un renovado interés de las grandes farmacéuticas en los trastornos del oído interno a través de su acuerdo de opción de junio de 2024 con Cilcare, pagando EUR 15 millones (USD 16,1 millones) por adelantado con hitos potenciales de hasta EUR 400 millones (USD 428,5 millones). En conjunto, estos movimientos muestran que el mercado de tratamiento de la enfermedad de Ménière sigue abierto a la captura de participación por parte de innovadores enfocados en lugar de estar bloqueado en una jerarquía de marca madura.

Las oportunidades abiertas siguen siendo más sólidas en los enfoques antiinflamatorios modificadores de la enfermedad o dirigidos a la acuaporina y en la enfermedad bilateral, donde las opciones procedimentales actuales conllevan mayor riesgo y menos datos de estudios dirigidos. Los diagnósticos también se están convirtiendo en una herramienta competitiva, ya que la segmentación de resonancia magnética asistida por IA elevó la fiabilidad entre evaluadores de 0,61 a 0,89 y puede respaldar una identificación de pacientes más estandarizada en los centros de tratamiento. Las empresas que combinan el desarrollo de fármacos con el apoyo a la vía diagnóstica y relaciones más profundas con ORL especializada probablemente estarán mejor posicionadas que las empresas que dependen únicamente del alcance de la atención primaria masiva. En general, el mercado de tratamiento de la enfermedad de Ménière sigue siendo lo suficientemente fragmentado como para que un nuevo participante bien respaldado pueda construir posición a través de canales especializados dirigidos en lugar de escala de mercado masivo únicamente.

Líderes de la Industria del Tratamiento de la Enfermedad de Ménière

Pfizer Inc.

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Sun Pharmaceutical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Spiral Therapeutics recaudó USD 27 millones en financiación de la Serie B. Advanced Bionics y una empresa farmacéutica global se unieron como inversores estratégicos, combinando la experiencia en administración de implantes cocleares con la plataforma SPT-2101 de Spiral para la enfermedad de Ménière.

- Diciembre de 2025: Sound Pharmaceuticals (SPI) anunció que la FDA otorgó la Designación de Terapia Innovadora a su fármaco SPI-1005 para tratar la pérdida auditiva en pacientes con enfermedad de Ménière.

Alcance del Informe Global del Mercado de Tratamiento de la Enfermedad de Ménière

Según el alcance del informe, la enfermedad de Ménière es un trastorno del oído interno que causa episodios de vértigo, pérdida auditiva, tinnitus y una sensación de plenitud o presión en el oído afectado. El tratamiento tiene como objetivo controlar los síntomas, reducir la frecuencia y gravedad de los episodios y mejorar la calidad de vida.

El mercado de tratamiento de la enfermedad de Ménière está segmentado por tipo de tratamiento, tipo de síntoma, gravedad de la enfermedad, usuario final y geografía. Por tipo de tratamiento, el mercado incluye medicamentos como diuréticos, betahistina, supresores vestibulares y corticosteroides. También cubre inyecciones, incluidas inyecciones intratimpánicas de esteroides e inyecciones intratimpánicas de gentamicina, junto con terapias y procedimientos no invasivos como la terapia de rehabilitación vestibular, la terapia de presión positiva, el manejo dietético y del estilo de vida, y la cirugía. Por tipo de síntoma, la segmentación incluye el manejo del vértigo, el alivio del tinnitus, el tratamiento de la pérdida auditiva y la terapia de trastornos del equilibrio. Según la gravedad de la enfermedad, el mercado se categoriza en casos leves, moderados y graves. Por usuario final, el mercado se divide en hospitales y clínicas, centros especializados de ORL, centros quirúrgicos ambulatorios y otros usuarios finales. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Medicamentos | Diuréticos |

| Betahistina | |

| Supresores Vestibulares | |

| Corticosteroides | |

| Inyecciones | Inyecciones Intratimpánicas de Esteroides |

| Inyecciones Intratimpánicas de Gentamicina | |

| Terapias y Procedimientos No Invasivos | Terapia de Rehabilitación Vestibular |

| Terapia de Presión Positiva | |

| Manejo Dietético y del Estilo de Vida | |

| Cirugía |

| Manejo del Vértigo |

| Alivio del Tinnitus |

| Tratamiento de la Pérdida Auditiva |

| Terapia de Trastornos del Equilibrio |

| Leve |

| Moderado |

| Grave |

| Hospitales y Clínicas |

| Centros Especializados de ORL |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Medicamentos | Diuréticos |

| Betahistina | ||

| Supresores Vestibulares | ||

| Corticosteroides | ||

| Inyecciones | Inyecciones Intratimpánicas de Esteroides | |

| Inyecciones Intratimpánicas de Gentamicina | ||

| Terapias y Procedimientos No Invasivos | Terapia de Rehabilitación Vestibular | |

| Terapia de Presión Positiva | ||

| Manejo Dietético y del Estilo de Vida | ||

| Cirugía | ||

| Por Tipo de Síntoma | Manejo del Vértigo | |

| Alivio del Tinnitus | ||

| Tratamiento de la Pérdida Auditiva | ||

| Terapia de Trastornos del Equilibrio | ||

| Por Gravedad de la Enfermedad | Leve | |

| Moderado | ||

| Grave | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Especializados de ORL | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para el tratamiento de la enfermedad de Ménière hasta 2031?

Se proyecta que el mercado de tratamiento de la enfermedad de Ménière pase de USD 246,72 millones en 2026 a USD 287,69 millones en 2031 a una CAGR del 3,12%, lo que apunta a una expansión constante pero no rápida.

¿Qué categoría de tratamiento está creciendo más rápido en la atención de la enfermedad de Ménière?

Las Inyecciones son el tipo de tratamiento de más rápido crecimiento a una CAGR del 4,38% hasta 2031, respaldadas por una mejor administración local de fármacos y el creciente uso de formulaciones intratimpánicas de liberación sostenida.

¿Por qué América del Norte lidera los ingresos en el tratamiento de la enfermedad de Ménière?

América del Norte representó el 38,22% de la participación en 2025 porque la región combina tasas de diagnóstico más sólidas, un reembolso más amplio para los procedimientos de ORL y una mayor actividad de desarrollo clínico en etapa tardía.

¿Qué está impulsando un crecimiento más rápido en Asia-Pacífico para el tratamiento de la enfermedad de Ménière?

Se prevé que Asia-Pacífico crezca a una CAGR del 5,15% hasta 2031 a medida que el envejecimiento de las poblaciones, la expansión de la infraestructura de ORL urbana y el mayor acceso a las pruebas vestibulares aumentan la demanda diagnosticada.

¿Qué área de síntomas está experimentando el mayor crecimiento en el manejo de la enfermedad de Ménière?

Se proyecta que el Alivio del Tinnitus crezca a una CAGR del 5,52% hasta 2031, lo que refleja una mayor atención clínica al tinnitus y la ausencia de opciones farmacológicas aprobadas diseñadas específicamente para esta carga.

¿Qué tan concentrada está la competencia en el tratamiento de la enfermedad de Ménière?

La competencia está relativamente fragmentada, con los fabricantes genéricos controlando gran parte del volumen rutinario y las empresas especializadas compitiendo a través de la innovación en administración, el avance de ensayos clínicos y las terapias dirigidas al oído interno.

Última actualización de la página el: