Tamaño y Participación del Mercado de Tratamiento de Hiperpigmentación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

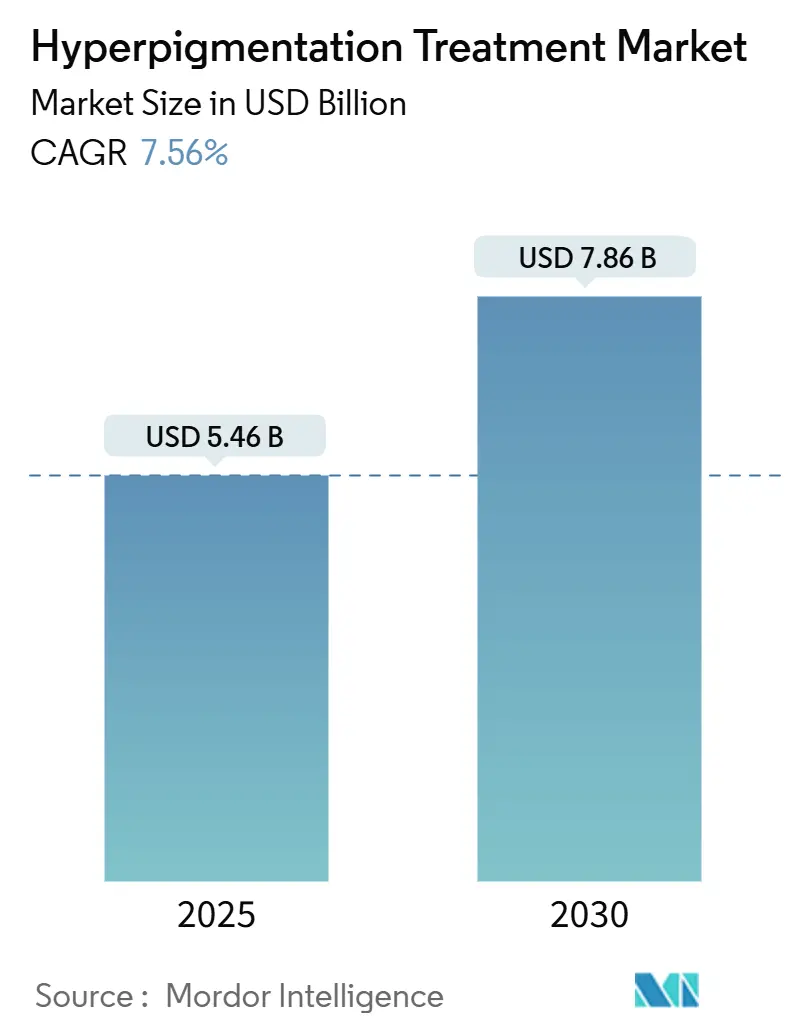

| Tamaño del Mercado (2025) | 5.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Hiperpigmentación por Mordor Intelligence

El tamaño del mercado de tratamiento de hiperpigmentación se situó en USD 5,46 mil millones en 2025 y se proyecta que alcance los USD 7,86 mil millones en 2030, avanzando a una CAGR del 7,56%. La demanda se expande a medida que los consumidores buscan cada vez más la corrección del tono de piel dentro de los regímenes de bienestar preventivo, lo que impulsa visitas repetidas a clínicas y compras de mantenimiento en el hogar. Los avances en plataformas láser de picosegundos, 675 nm y de punto focal acortan el tiempo de recuperación y reducen los riesgos posinflamatorios, ampliando la elegibilidad entre los fototipos de Fitzpatrick más oscuros. La teledermatología impulsa aún más el mercado de tratamiento de hiperpigmentación al conectar a pacientes desatendidos con especialistas, mientras que las herramientas de diagnóstico por imagen impulsadas por inteligencia artificial refinan la selección del tratamiento y la adherencia. El melasma y la hiperpigmentación posinflamatoria (HPI) siguen siendo los principales impulsores de ingresos, aunque los tópicos más seguros a base de ácido tranexámico están atrayendo a usuarios preventivos hacia el canal de venta libre. A nivel regional, América del Norte lidera en volúmenes de procedimientos, mientras que Asia-Pacífico registra el crecimiento más rápido a medida que convergen los centros de turismo médico y el aumento de los ingresos.

Conclusiones Clave del Informe

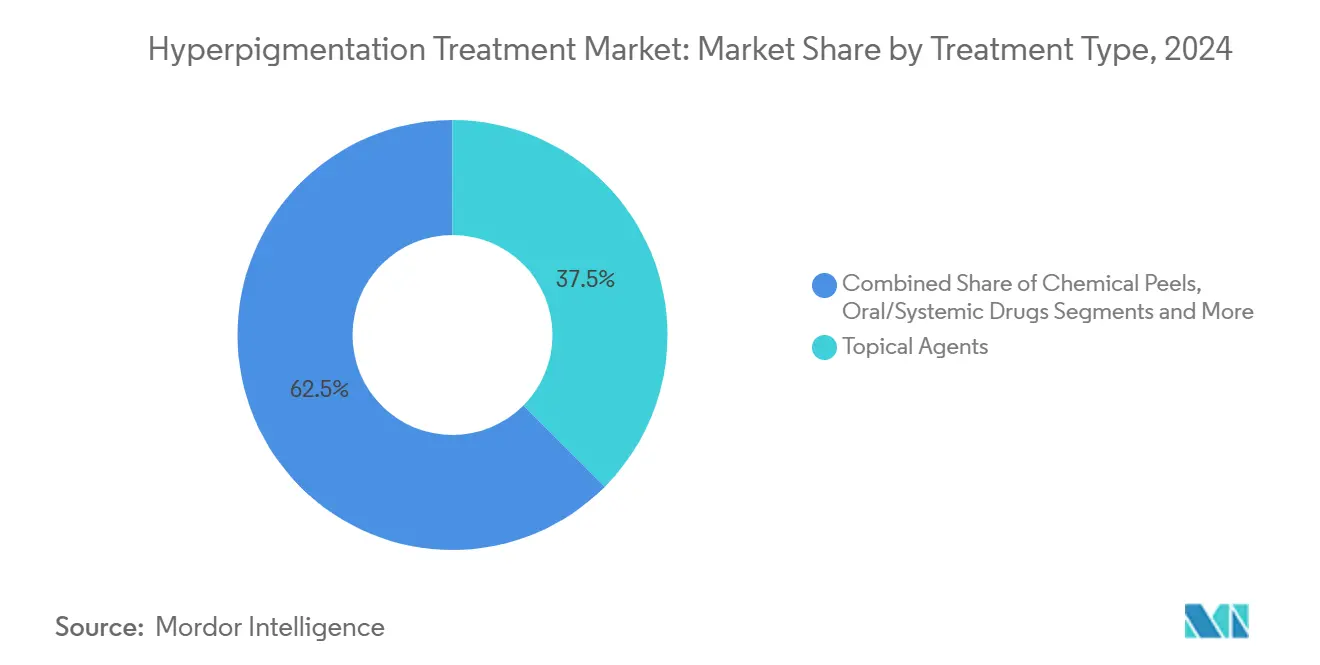

- Por tipo de tratamiento, los agentes tópicos capturaron el 37,46% de la participación del mercado de tratamiento de hiperpigmentación en 2024. La terapia con láser y luz se expande a una CAGR del 11,47%, la más rápida entre todas las modalidades.

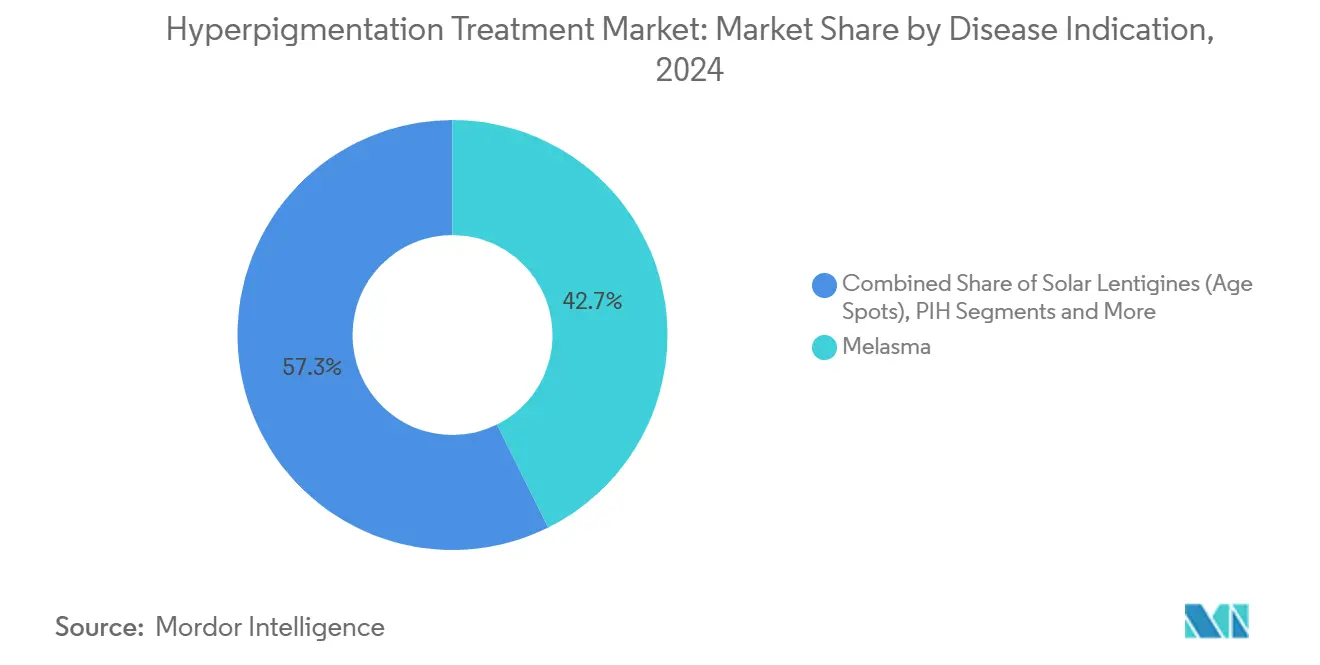

- Por indicación de enfermedad, el melasma lideró con el 42,66% de los ingresos en 2024, mientras que se prevé que la hiperpigmentación posinflamatoria crezca a una CAGR del 11,36% hasta 2030.

- Por usuario final, las clínicas de dermatología representaron el 45,28% del tamaño del mercado de tratamiento de hiperpigmentación en 2024; los centros de medicina estética avanzan a una CAGR del 10,13%.

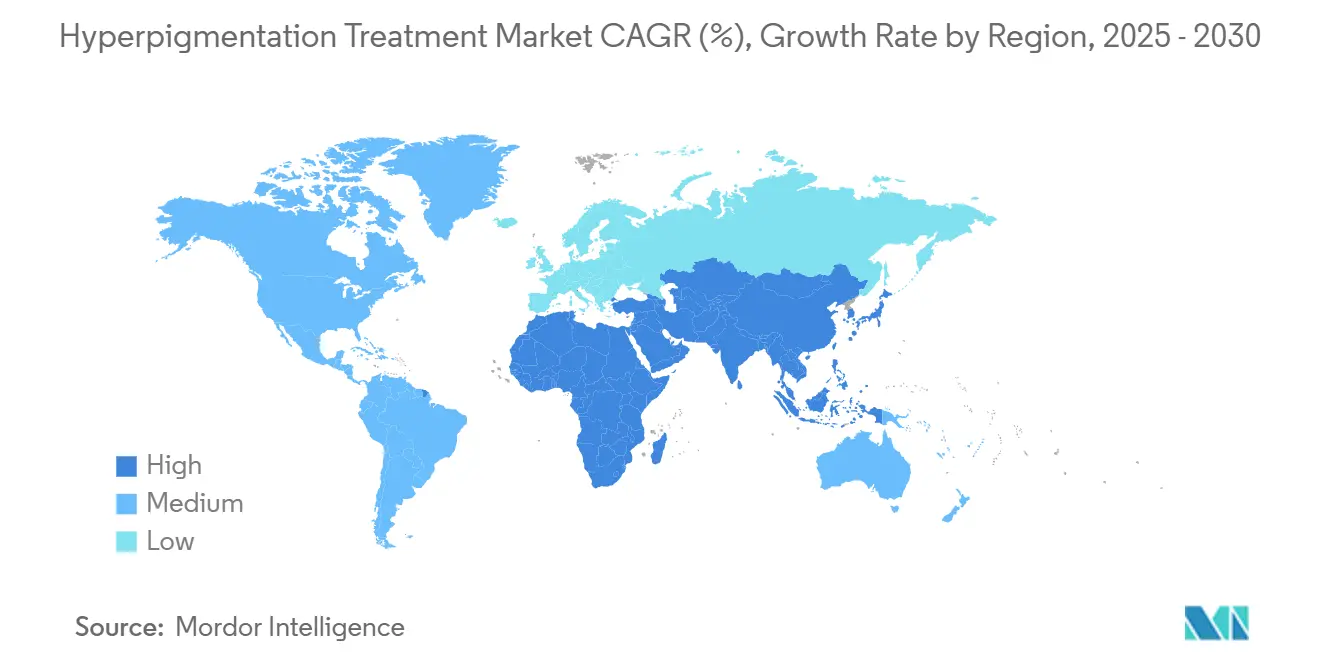

- Por geografía, América del Norte concentró el 41,24% de los ingresos en 2024, mientras que Asia-Pacífico está en camino de registrar el mayor crecimiento regional con una CAGR del 9,33%.

Tendencias e Información del Mercado Global de Tratamiento de Hiperpigmentación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Procedimientos de Dermatología Estética | + 2.1% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Incidencia de Melasma e HPI en Poblaciones de Color | + 1.8% | Global, concentrado en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Dispositivos Basados en Energía y Láseres | + 1.5% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Tópicos Más Seguros a Base de Ácido Tranexámico en el Canal de Venta Libre | + 1.2% | Global, primeras ganancias en mercados desarrollados | Mediano plazo (2-4 años) |

| Teledermatología que Permite el Monitoreo Remoto de Regímenes | + 0.8% | Global, acelerado en regiones desatendidas | Corto plazo (≤ 2 años) |

| Expansión del Comercio Electrónico y los Canales de Comercio Social | + 0.7% | Global, liderado por la adopción digital de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos de Dermatología Estética

Las clínicas de medicina estética reportan un crecimiento sostenido de dos dígitos en las citas a medida que la corrección de la pigmentación pasa de ser una cuestión de vanidad al autocuidado, motivando una intervención más temprana entre los millennials y una creciente participación masculina. Las plataformas sociales amplifican la conciencia sobre el tono de piel desigual, y los planes de financiamiento reducen las barreras de costo inicial. El mercado de tratamiento de hiperpigmentación se beneficia porque las sesiones de eliminación de pigmentación a menudo se combinan con servicios complementarios de rejuvenecimiento, elevando el gasto promedio por visita. Los centros de medicina estética traducen la demanda en alcance geográfico, estableciendo sedes satélite que acercan los procedimientos a los consumidores de zonas suburbanas. La escalabilidad de estos establecimientos genera un volumen constante en la cartera de productos de mantenimiento tópico, cerrando el ciclo entre el cuidado en clínica y el cuidado en el hogar.

Aumento de la Incidencia de Melasma e HPI en Poblaciones de Color

Las auditorías clínicas muestran que la prevalencia del melasma y la HPI aumenta en los tonos de piel más oscuros, donde los retinoides tradicionales ofrecen alivio parcial al 85% de los pacientes.[1]Touraj Khosravi-Hafshejani, "Tratamiento de la Hiperpigmentación Posinflamatoria en Pieles de Color: Una Revisión Sistemática," SAGE Journals, journals.sagepub.com Nuevas puntuaciones diagnósticas como PIDASI y PIHASI, cada una con una fiabilidad entre evaluadores superior a 0,93, estandarizan el seguimiento de resultados para diversos fenotipos epidérmicos.[2]Jayant Bhawalkar, "Tecnología de Punto Focal: Control de la Profundidad del Tratamiento y el Patrón de Lesión Cutánea," Journal of the American Academy of Dermatology, jaad.org Los programas de concienciación subrayan la eficacia preventiva del 100% del protector solar para la HPI cuando se aplica de forma constante. Iniciativas de investigación como la base de datos PASSION de la Universidad de Basilea, que alberga más de 4.200 imágenes de lesiones pigmentadas en piel oscura, permiten el triaje asistido por inteligencia artificial y aceleran el refinamiento de las guías clínicas. Estos avances canalizan colectivamente un mayor volumen de pacientes hacia intervenciones basadas en evidencia, elevando el número de procedimientos dentro del mercado de tratamiento de hiperpigmentación.

Avances Tecnológicos en Dispositivos Basados en Energía y Láseres

Las mejoras continuas en las plataformas de punto focal, 675 nm y picosegundos han llevado la precisión del láser al nivel de micras, preservando la epidermis y reduciendo drásticamente el riesgo posinflamatorio para los pacientes con fototipos de Fitzpatrick IV–VI. Las consolas multimodales ahora combinan modos fraccionados, de conmutación Q y no ablativos en una sola pieza de mano, reduciendo el número de sesiones y elevando las puntuaciones de satisfacción registradas en diversos tonos de piel. La inversión de capital se recupera rápidamente para las clínicas porque los paquetes de corrección de pigmentación a menudo se combinan con complementos de rejuvenecimiento, elevando el valor total del servicio. La fusión de Cynosure y Lutronic en abril de 2024 reunió más de 470 patentes activas bajo un mismo techo, acelerando la ejecución de la hoja de ruta de próxima generación en 130 países. Estas ganancias estructurales canalizan los dispositivos de nueva generación hacia el mercado de tratamiento de hiperpigmentación a un ritmo más rápido, intensificando los ciclos de actualización y ampliando los conjuntos de herramientas de los profesionales.

Adopción de Tópicos Más Seguros a Base de Ácido Tranexámico en el Canal de Venta Libre

Los reguladores continúan examinando la hidroquinona, impulsando a médicos y consumidores hacia una química blanqueadora alternativa. Los ensayos revisados por pares sobre cremas de ácido tranexámico al 3% reportan una disminución del 13% en la intensidad del color y una reducción del 6% en el tamaño de las manchas oscuras en ocho semanas, junto con ganancias de hidratación reportadas por el 95% de los pacientes. La encapsulación en portadores liposomales y de ácido poliláctico-co-glicólico mejora la permeación dérmica y prolonga el tiempo de residencia del fármaco, permitiendo regímenes de una vez al día que mejoran la adherencia. Los grandes minoristas ahora asignan espacio dedicado en estantes a los correctores de pigmentación, ampliando el descubrimiento más allá de los consultorios de dermatología. Como resultado, los consumidores de nivel inicial se incorporan al mercado de tratamiento de hiperpigmentación antes en su recorrido de cuidado de la piel, creando flujos de ingresos de tipo anualidad para los fabricantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones Regulatorias y Preocupaciones de Seguridad en Torno a la Hidroquinona | -1.4% | UE, Japón, Australia; restricciones propuestas en EE. UU. | Corto plazo (≤ 2 años) |

| Alto Costo de los Procedimientos y Reembolso Limitado | -1.1% | Global, agudo en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Escasez de Dermatólogos Estéticos Capacitados en Países de Ingresos Bajos y Medios | -0.9% | África, Asia Meridional, regiones rurales a nivel global | Largo plazo (≥ 4 años) |

| Mercado Gris de Cremas Falsificadas/Aclaradoras que Erosiona la Confianza | -0.7% | África, Sudeste Asiático, mercados no regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Regulatorias y Preocupaciones de Seguridad en Torno a la Hidroquinona

La Unión Europea, Japón y Australia prohíben la hidroquinona en cosméticos, y la Administración de Alimentos y Medicamentos de los Estados Unidos ahora clasifica los formatos de venta libre como medicamentos no aprobados, citando señales de ocronosis y carcinogenicidad. Las vías de lesión hepática dependientes de la dosis, mapeadas a través de la señalización SCD1–AMPK, refuerzan aún más los perfiles de riesgo tóxico.[3]Lijun Zou, "Efectos Dependientes de la Dosis de la Hidroquinona sobre la Lesión Hepática," PubMed, pubmed.ncbi.nlm.nih.gov Las regulaciones fragmentadas complican el etiquetado global de las marcas y añaden costos de cumplimiento, retrasando el lanzamiento de nuevos productos dentro del mercado de tratamiento de hiperpigmentación.

Alto Costo de los Procedimientos y Reembolso Limitado

La eliminación de pigmentación mediante dispositivos basados en energía requiere múltiples sesiones con precios en el rango de cuatro cifras bajas, gastos que rara vez son cubiertos por las aseguradoras que clasifican el servicio como cosmético. La carga de pago de bolsillo suprime la adopción entre los grupos de ingresos medios, especialmente en países donde el ingreso disponible está por debajo de los promedios globales. La presión salarial impulsada por la inflación sobre el personal de las clínicas eleva las tarifas de las sesiones, ampliando la brecha de asequibilidad y moderando el impulso de crecimiento del tamaño del mercado de tratamiento de hiperpigmentación en territorios sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Innovación Tópica Impulsa el Liderazgo del Mercado

Los agentes tópicos representaron el 37,46% de la participación del mercado de tratamiento de hiperpigmentación en 2024, manteniendo el liderazgo a medida que las cremas de ácido tranexámico más seguras desplazaron a la hidroquinona en muchos protocolos médicos. Los portadores liposomales y de ácido poliláctico-co-glicólico ahora mejoran la permeación cutánea y permiten a los usuarios mantener los resultados entre las sesiones en clínica. Los peelings químicos basados en combinaciones de ácido mandélico o gluconolactona añaden ingresos constantes porque también funcionan como potenciadores de hidratación que aumentan la adherencia al procedimiento. La terapia con láser y luz registró el avance más rápido con una CAGR del 11,47%, ya que las consolas multimodales integraron longitudes de onda de picosegundos, fraccionadas y de conmutación Q en piezas de mano únicas, reduciendo el número de sesiones y ampliando la elegibilidad según el tono de piel.

Las carteras de investigación y desarrollo enfatizan péptidos y botánicos moduladores de pigmentación que evitan el escrutinio regulatorio vinculado a los agentes blanqueadores tradicionales. La evidencia muestra que los sueros de ácido tranexámico al 3% logran una disminución del 13% en la intensidad del color en ocho semanas con mínima irritación en los fototipos de Fitzpatrick I–VI. Los líderes del mercado combinan estos activos con niacinamida o ácido azelaico para crear regímenes de múltiples mecanismos que anclan la lealtad del paciente. El mercado de tratamiento de hiperpigmentación se beneficia porque la continuidad tópica impulsa la compra repetida incluso después del aclaramiento en consultorio, creando un flujo de ingresos de tipo anualidad que amortigua las fluctuaciones estacionales de la demanda.

Por Indicación de Enfermedad: La Aceleración de la HPI Refleja Cambios Demográficos

El melasma mantuvo el liderazgo en ingresos con el 42,66% en 2024, pero la hiperpigmentación posinflamatoria registró una CAGR del 11,36%, la más pronunciada entre las indicaciones rastreadas dentro del pronóstico del tamaño del mercado de tratamiento de hiperpigmentación hasta 2030. El aumento de la incidencia del acné y la adopción de procedimientos estéticos en cohortes de piel de color elevan los casos de HPI que demandan estrategias de control de pigmentación a más largo plazo. Las herramientas de puntuación recientemente validadas como PIDASI y PIHASI, con una fiabilidad entre evaluadores superior a 0,93, permiten a los clínicos evaluar el progreso de forma objetiva, fomentando la atención basada en guías que a menudo combina sesiones de láser con mantenimiento tópico.

Los léntigos solares siguen siendo prominentes entre las poblaciones de mayor edad que buscan revertir el daño fotoinducido, y se ha documentado la eliminación completa de lesiones en una sola pasada con sistemas de cirugía láser de 675 nm que preservan la vasculatura. Las pecas, efélides y otros trastornos localizados ahora tienen acceso a inhibidores de grado cosmético como el tiamidol, cuya supresión de la tirosinasa supera los parámetros tradicionales del ácido kójico sin señales de seguridad. Los protocolos combinados que asocian pulsos de Nd:YAG de conmutación Q de baja fluencia con ácido tranexámico oral o tópico muestran aclaramiento sinérgico en entidades recalcitrantes como la melanosis de Riehl, ampliando el optimismo terapéutico para las condiciones pigmentarias difíciles.

Por Usuario Final: La Expansión de los Centros de Medicina Estética Remodela la Prestación del Tratamiento

Las clínicas de dermatología concentraron el 45,28% de los ingresos en 2024 al gestionar casos complejos o refractarios que requieren biopsia, dermatoscopia o supervisión de terapia sistémica. Sin embargo, los centros de medicina estética están escalando más rápido con una CAGR del 10,13%, impulsados por un salto en su presencia de 8.899 a 10.488 ubicaciones entre 2022 y 2023 solo en los Estados Unidos. Los consumidores se inclinan por estos establecimientos para obtener paquetes combinados de corrección de pigmentación y rejuvenecimiento presentados en entornos orientados al bienestar.

Las unidades de consulta externa hospitalaria y las clínicas especializadas preservan su participación al integrar la dermatología con la endocrinología u obstetricia donde los desencadenantes hormonales subyacen al melasma. Mientras tanto, los fabricantes de dispositivos para uso doméstico apuntan a las fases de mantenimiento con LED de baja energía y aplicaciones de coaching digital que se sincronizan con los paneles de control de los dermatólogos, fortaleciendo la adherencia e incorporando nuevos usuarios al mercado de tratamiento de hiperpigmentación. Este modelo de prestación escalonado difunde las restricciones de capacidad, ampliando el alcance geográfico sin erosionar la calidad clínica.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 41,24% en 2024 gracias a los altos volúmenes de procedimientos, la sólida densidad de especialistas y las claras normas de vigilancia poscomercialización que aceleran las aprobaciones de dispositivos. Las restricciones propuestas en los Estados Unidos sobre la hidroquinona están impulsando a los formuladores a pivotar hacia complejos de péptidos y ácido tranexámico, remodelando las perspectivas regionales del mercado de tratamiento de hiperpigmentación. Las autoridades sanitarias de Canadá intensificaron las incautaciones de cremas ilegales con mercurio, fomentando la confianza del consumidor en los canales regulados y orientando la demanda latente hacia clínicas certificadas.

Asia-Pacífico avanza a una CAGR del 9,33% hasta 2030, convirtiéndose en el nodo de más rápido crecimiento dentro del mercado global de tratamiento de hiperpigmentación. El aumento de los ingresos disponibles se intersecta con la alta prevalencia del melasma para impulsar las consolas láser y los tópicos premium hacia los corredores de dermatología urbana. Los centros de turismo médico en Corea del Sur y Tailandia publicitan paquetes de pigmentación combinados con estancias de recuperación, mientras que los corredores de comercio electrónico transfronterizo de China aceleran las importaciones de productos que cumplen con los límites de ingredientes en evolución. Los investigadores regionales también lideran la creación de bibliotecas de imágenes de inteligencia artificial para tonos de piel más oscuros, cerrando las brechas diagnósticas y canalizando más casos hacia vías de atención basadas en evidencia.

Europa mantiene un crecimiento constante a pesar de las estrictas restricciones de ingredientes, incluido un límite de abril de 2025 que topa el ácido kójico al 1% y coloca el alfa-arbutino en la lista restringida, un movimiento que impulsa a las marcas a reformular sus sueros insignia. Estas salvaguardas estimulan la investigación y el desarrollo en torno a alternativas de ácido azelaico, niacinamida y tiamidol, preservando el impulso en el tamaño del mercado de tratamiento de hiperpigmentación en toda la región. Oriente Medio y África lidian con las redadas contra las cremas falsificadas, pero ven oportunidades en los despliegues de teledermatología habilitados por la tecnología, mientras que las redes de clínicas privadas de América del Sur invierten en sistemas de 675 nm y picosegundos para satisfacer los crecientes flujos de turismo estético.

Panorama Competitivo

La intensa actividad de fusiones y adquisiciones está remodelando el mercado de tratamiento de hiperpigmentación, ya que Hahn & Co., respaldada por capital privado, fusionó Cynosure y Lutronic en abril de 2024, agrupando 470 patentes y una presencia de ventas en 130 países para acelerar el lanzamiento de láseres de próxima generación. Galderma siguió con ingresos récord de USD 1.129 millones en el primer trimestre de 2025 gracias al neuromodulador Relfydess y un pacto de codesarrollo ampliado con L'Oréal, reforzando el valor de las carteras propietarias dentro del mercado de tratamiento de hiperpigmentación. En conjunto, estos movimientos intensifican la competencia en eficacia de dispositivos, seguridad del tratamiento y alcance de marca.

La adopción de inteligencia artificial se está convirtiendo en un diferenciador estratégico dentro del mercado de tratamiento de hiperpigmentación, con la indexación de melanina basada en VISIA y el mapeo facial en 3D que permiten a las clínicas prometer resultados medibles y así justificar precios premium. El lanzamiento de Melasyl™ por parte de L'Oréal, respaldado por 121 estudios revisados por pares, ilustra cómo la exclusividad de los ingredientes puede asegurar espacio en estantes en los canales masivo, dermocosmético y profesional simultáneamente. Los fabricantes de dispositivos también están incorporando actualizaciones de software que desbloquean nuevos parámetros de pulso, creando modelos de ingresos recurrentes que elevan el valor de vida del cliente.

La resiliencia financiera está ganando peso en los criterios de selección de proveedores, ya que el plan del Capítulo 11 de Cutera de marzo de 2025 redujo USD 400 millones en deuda mientras preservaba la inversión en investigación y desarrollo, señalando que la solidez del balance sustenta ciclos de innovación sostenidos en el mercado de tratamiento de hiperpigmentación. Los formuladores especializados más pequeños apuntan a nichos de espacio en blanco como los sueros seguros para el embarazo, pero los elevados umbrales de evidencia clínica y el endurecimiento de las normas de ingredientes en Europa elevan las barreras de entrada. Con los cinco principales actores concentrando una participación sustancial de los ingresos de 2025, la intensidad competitiva se mantiene moderada, recompensando la ciencia diferenciada y la ejecución omnicanal.

Líderes de la Industria del Tratamiento de Hiperpigmentación

AbbVie

Galderma S.A.

Bayer AG

L'Oréal Group

Candela Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Alkem Laboratories introdujo el suero Kojiglo en India, el primer corrector de pigmentación liposomal doméstico que utiliza tecnología Duo-Lipo.

- Enero de 2025: Allergan Aesthetics presentó el Programa AA Signature en IMCAS 2025, combinando protocolos personalizados de mapeo facial con sus líneas inyectables y tópicas.

- Diciembre de 2024: Koru Pharma lanzó la Serie Mesoheal Glow de tres productos —Pink Glow, Amber Glow y Orchid Glow— para abordar distintas preocupaciones de pigmentación.

Alcance del Informe Global del Mercado de Tratamiento de Hiperpigmentación

| Agentes Tópicos |

| Peelings Químicos |

| Terapia con Láser y Luz |

| Microdermoabrasión y Dermoabrasión |

| Medicamentos Orales/Sistémicos |

| Melasma |

| Léntigos Solares (Manchas de Edad) |

| Hiperpigmentación Posinflamatoria (HPI) |

| Pecas, Efélides y Otros |

| Clínicas de Dermatología |

| Centros Estéticos y de Medicina Estética |

| Hospitales y Clínicas Especializadas |

| Consumidores de Uso Doméstico y Canal de Venta Libre |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Agentes Tópicos | |

| Peelings Químicos | ||

| Terapia con Láser y Luz | ||

| Microdermoabrasión y Dermoabrasión | ||

| Medicamentos Orales/Sistémicos | ||

| Por Indicación de Enfermedad | Melasma | |

| Léntigos Solares (Manchas de Edad) | ||

| Hiperpigmentación Posinflamatoria (HPI) | ||

| Pecas, Efélides y Otros | ||

| Por Usuario Final | Clínicas de Dermatología | |

| Centros Estéticos y de Medicina Estética | ||

| Hospitales y Clínicas Especializadas | ||

| Consumidores de Uso Doméstico y Canal de Venta Libre | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de hiperpigmentación?

El mercado fue valorado en USD 5,46 mil millones en 2025 y se prevé que alcance los USD 7,86 mil millones en 2030.

¿Qué modalidad de tratamiento crece más rápido?

La terapia con láser y luz registra una CAGR del 11,47% hasta 2030, la más alta entre todas las modalidades.

¿Por qué la hiperpigmentación posinflamatoria está atrayendo atención?

Los casos de HPI están aumentando en poblaciones de piel de color y se proyecta que se expandan a una CAGR del 11,36%, superando al melasma.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico está en camino de avanzar a una CAGR del 9,33%, respaldada por el aumento de los ingresos y un sólido ecosistema de turismo médico.

¿Cómo están afectando las regulaciones de seguridad a las carteras de productos?

Las prohibiciones de ingredientes sobre la hidroquinona y el ácido kójico en varias regiones están acelerando la investigación y el desarrollo de alternativas a base de ácido tranexámico, tiamidol y péptidos.

¿Quiénes son los actores clave que impulsan la innovación?

Las multinacionales como Galderma, L'Oréal, Cynosure-Lutronic y Allergan Aesthetics lideran los avances en dispositivos y tópicos, mientras que las empresas más pequeñas se centran en formulaciones de nicho.

Última actualización de la página el: