Tamaño y Participación del Mercado de Equipos de Grabado por Plasma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

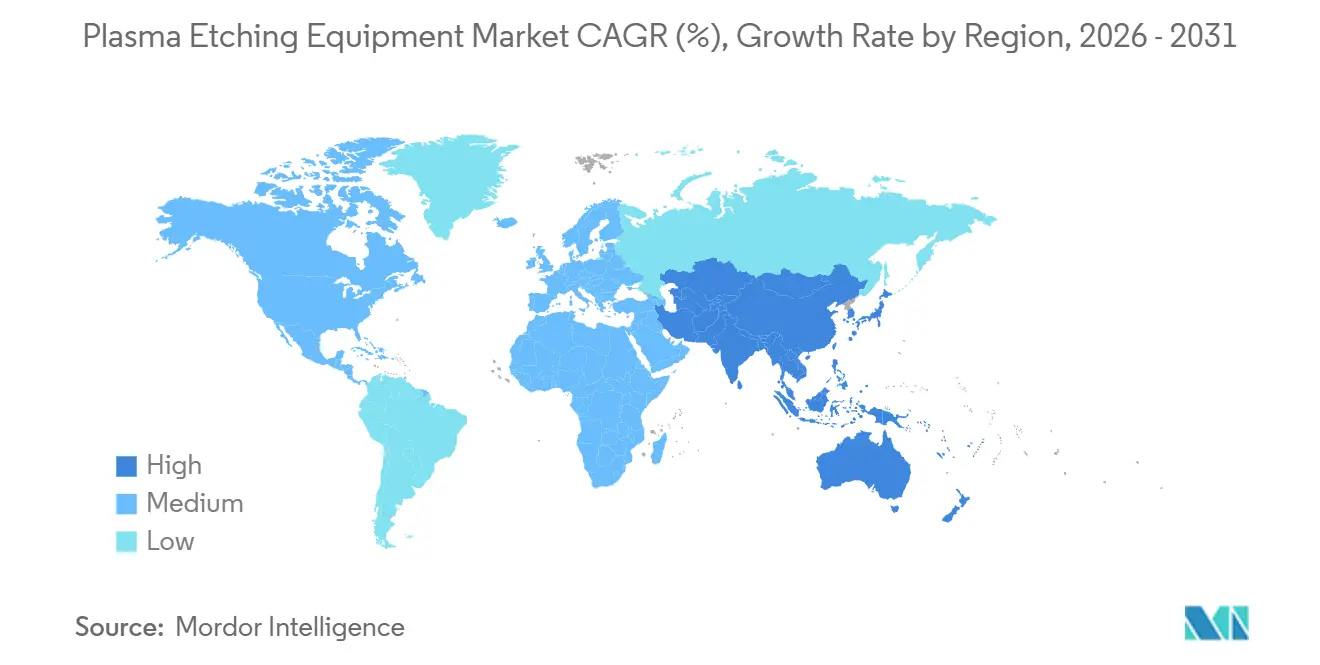

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

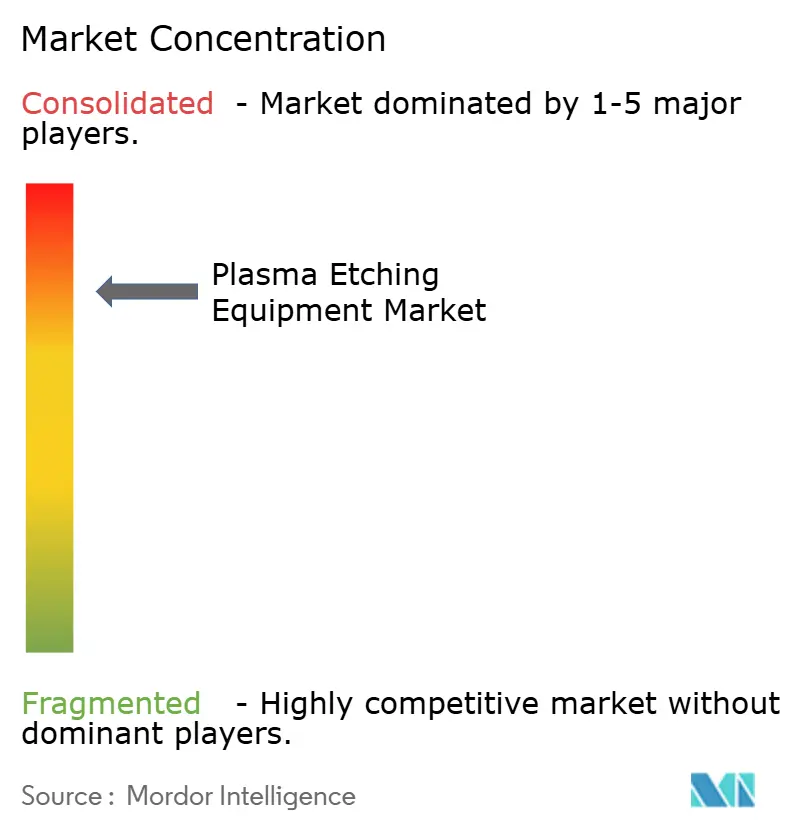

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Grabado por Plasma por Mordor Intelligence

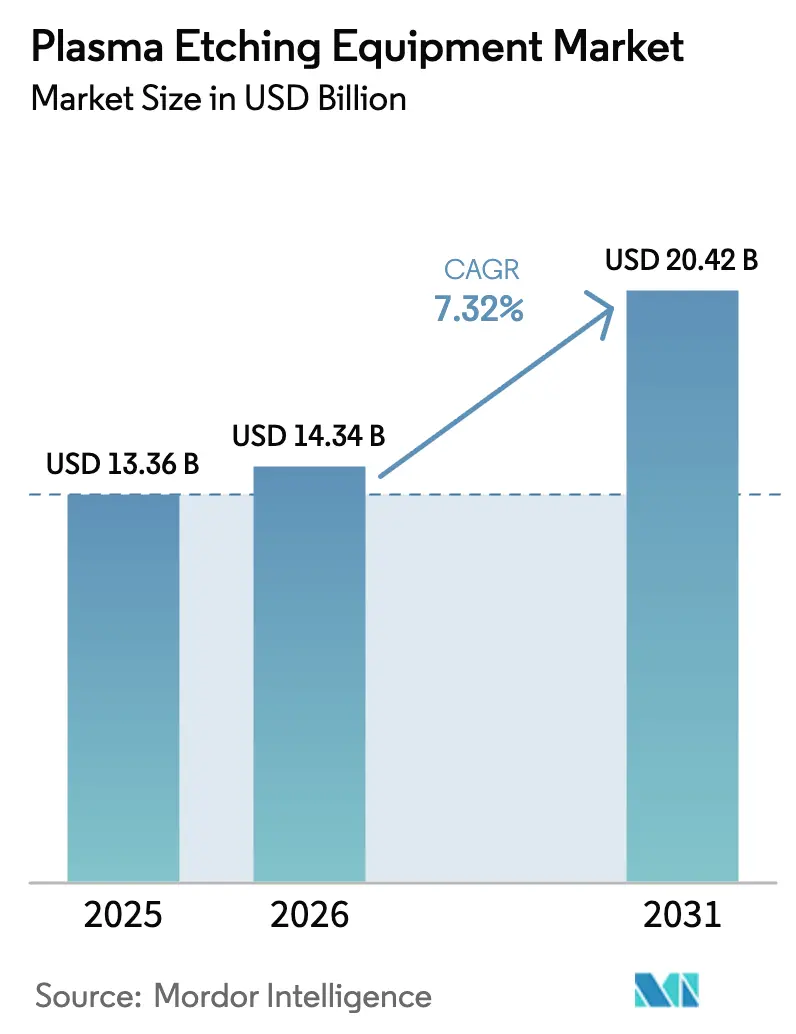

Se proyecta que el tamaño del Mercado de Equipos de Grabado por Plasma sea de USD 13,36 mil millones en 2025, USD 14,34 mil millones en 2026, y alcance USD 20,42 mil millones en 2031, creciendo a una CAGR del 7,32% de 2026 a 2031.

La demanda está escalando a medida que la litografía ultravioleta extrema migra hacia la producción de 3 nm y las arquitecturas de memoria tridimensional superan las 200 capas verticales, ambas requieren un control de relación de aspecto superior a 100:1. Las herramientas de plasma de acoplamiento inductivo dominan porque sus plasmas de alta densidad y baja presión protegen los dieléctricos de puerta frágiles mientras mantienen paredes laterales verticales. Las plataformas de iones reactivos profundos están ganando impulso, particularmente en la formación de vías a través del silicio para el empaquetado avanzado, y los enfoques de capa atómica están transitando de líneas piloto a producción en volumen. Los incentivos gubernamentales en los Estados Unidos, la Unión Europea, Japón y Corea del Sur están acelerando los pedidos de herramientas, mientras que la adopción de carburo de silicio y nitruro de galio en vehículos eléctricos e infraestructura 5G está diversificando las necesidades de materiales.

Conclusiones Clave del Informe

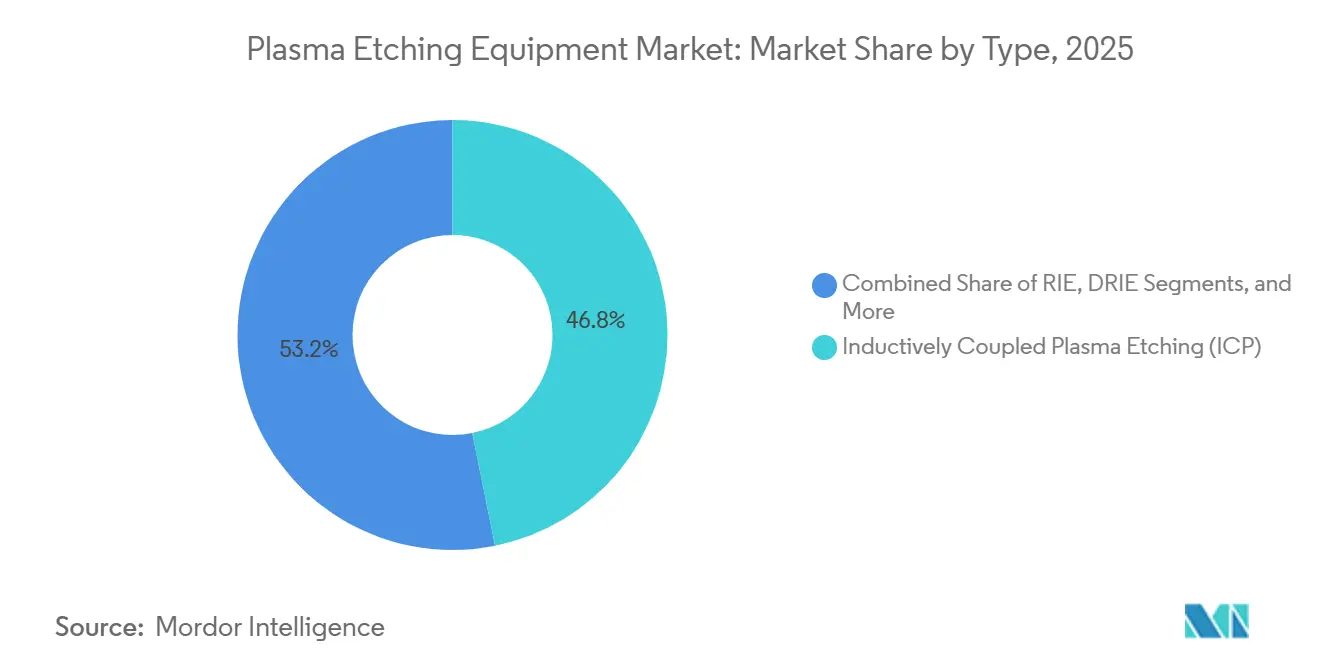

- Por tipo, los sistemas de plasma de acoplamiento inductivo representaron el 46,83% de los ingresos de 2025, mientras que la tecnología de iones reactivos profundos está en camino de registrar una CAGR del 7,99% hasta 2031.

- Por tamaño de oblea, el formato de 300 mm aseguró una participación de ingresos del 51,73% en 2025 y se proyecta que el formato superior a 450 mm se expanda al 8,33% a medida que se intensifican las consideraciones de costo por dado.

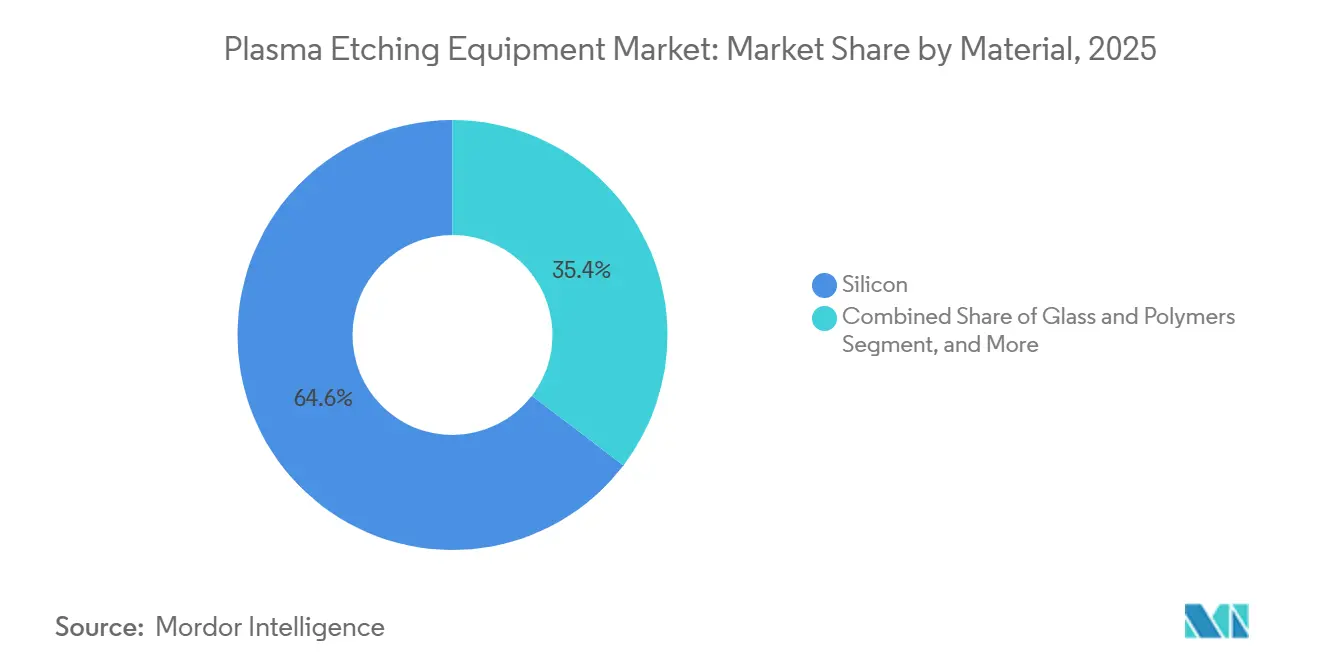

- Por material, el silicio capturó el 64,63% de la demanda en 2025, mientras que se prevé que los sustratos compuestos crezcan un 8,56% anualmente por el creciente uso de carburo de silicio y nitruro de galio.

- Por aplicación, la electrónica de consumo lideró con una participación de ingresos del 38,61% en 2025; se espera que la electrónica automotriz registre una CAGR del 7,88% hasta 2031 impulsada por la electrificación.

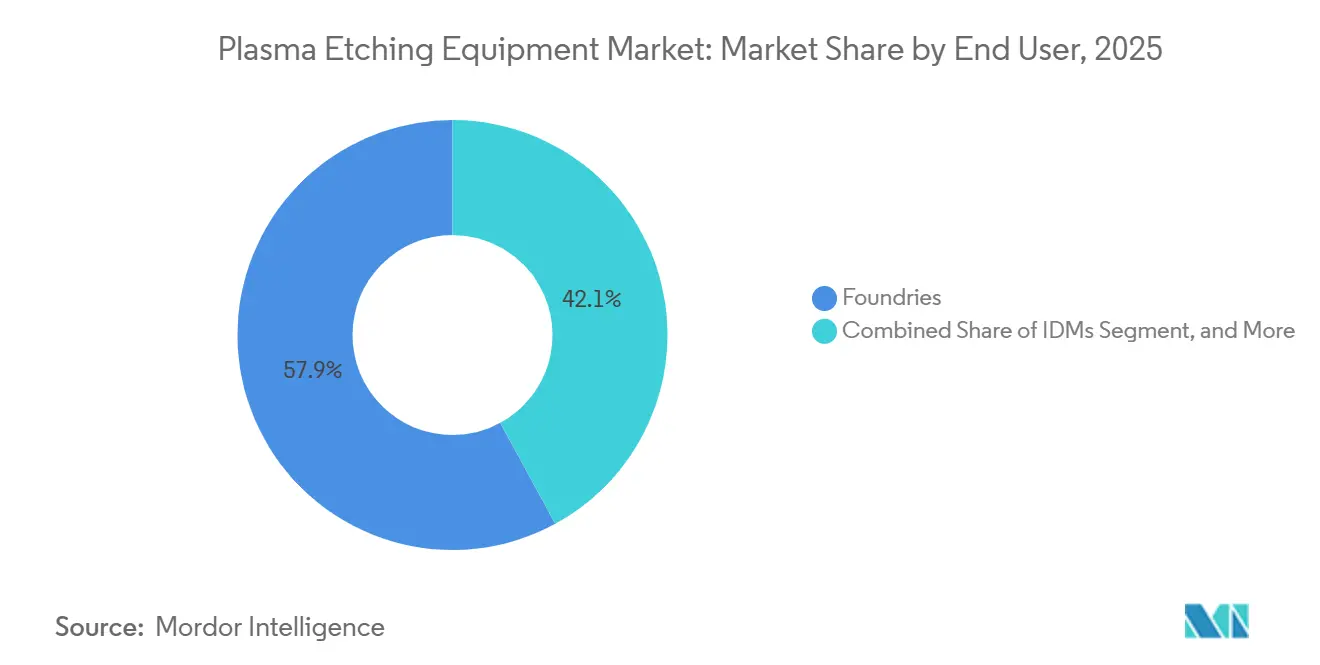

- Por usuario final, las fundiciones representaron el 57,94% del gasto de 2025 y están en camino de lograr una CAGR del 8,51% hasta 2031 a medida que las empresas de diseño sin fábrica aumentan la externalización.

- Por geografía, Asia-Pacífico generó el 55,72% de los ingresos de 2025 y está en camino de lograr una CAGR del 8,66% hasta 2031 debido a las adiciones de capacidad en Taiwán, Corea del Sur, Japón y China.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Grabado por Plasma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Litografía EUV que Impulsa los Requisitos de Grabado de Alta Relación de Aspecto | +1.8% | Núcleo de Asia-Pacífico, fábricas de vanguardia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de Reducciones de Nodo en NAND 3D y DRAM | +1.6% | Asia-Pacífico (Corea del Sur, Japón, China), América del Norte selectiva | Mediano plazo (2-4 años) |

| Creciente Demanda de Dispositivos de Potencia de Semiconductores Compuestos | +1.4% | Global, con concentración en centros automotrices de Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de Soberanía de Chips Respaldados por el Gobierno (Ley CHIPS de EE. UU., Ley de Chips de la UE) | +1.3% | América del Norte y Europa, con efectos secundarios en naciones aliadas | Corto plazo (≤ 2 años) |

| Cambio Hacia la Integración Heterogénea y el Empaquetado Avanzado | +1.0% | Global, liderado por fundiciones de Asia-Pacífico y empresas de diseño de América del Norte | Mediano plazo (2-4 años) |

| Uso Emergente en la Fabricación de Dispositivos de Computación Cuántica | +0.3% | Grupos de investigación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Litografía EUV que Impulsa los Requisitos de Grabado de Alta Relación de Aspecto

La litografía ultravioleta extrema pasó de líneas piloto a fabricación de alto volumen en el nodo de 3 nm en 2025 y está prevista para su adopción en el nodo de 2 nm en 2027. Cada paso de EUV aumenta la intensidad del grabado porque los agujeros de contacto, las vías y los espaciadores de puerta ahora requieren relaciones de aspecto superiores a 120:1, con dimensiones críticas por debajo de 10 nm.[1]ASML, "Resultados del primer trimestre de 2025", asml.com ASML envió 20 escáneres EUV en el primer trimestre de 2025, un aumento interanual del 33%, y cada escáner está emparejado con múltiples cámaras de plasma de acoplamiento inductivo. IBM validó transistores de nanoláminas que requieren 14 pasos de grabado separados por pila de puerta, duplicando la complejidad respecto a los nodos finFET.[2]IBM Research, "Tecnología de Chips de 2 nm", ibm.com Los desembolsos de capital para herramientas de grabado aumentaron en consecuencia al 18-22% del gasto total en fábricas en 2025. Los fabricantes de herramientas están incorporando espectroscopía de punto final en tiempo real para suprimir las microzanjas, y las fábricas están revisando las bibliotecas de recetas para ejecutar procesos de polarización ultrabaja que reducen el arqueamiento de las paredes laterales a menos de 1 grado.

Proliferación de Reducciones de Nodo en NAND 3D y DRAM

Samsung reveló un producto NAND vertical de 286 capas en 2024 que requiere profundidades de grabado superiores a 15 µm con una conicidad inferior a 2 grados, amplificando la demanda de equipos de iones reactivos profundos calibrados para mitigar el retraso dependiente de la relación de aspecto.[3]Samsung Electronics, "Anuncio de V-NAND de 286 Capas", samsung.com SK Hynix adoptó el grabado de capa atómica para proteger los dieléctricos de alta constante dieléctrica en su DRAM de 1-alfa-nm, lanzada en 2025. Mientras tanto, los procesos criogénicos enfriados por debajo de 0 °C están siendo calificados para mejorar la selectividad entre el óxido de silicio y el nitruro. SEMI estimó que las empresas de memoria gastaron USD 45 mil millones en equipos de capital en 2025, el 20% de los cuales se destinó a plataformas de grabado.[4]SEMI, "Previsión Mundial de Fábricas 2025", semi.org Los altos recuentos de capas en NAND 3D y los pasos de capacitor cada vez más reducidos en DRAM mantendrán los pasos del proceso de grabado en aumento cada año hasta 2031.

Creciente Demanda de Dispositivos de Potencia de Semiconductores Compuestos

Los dispositivos de potencia de carburo de silicio y nitruro de galio migraron a obleas de 200 mm y 300 mm en 2025, impulsando una nueva ola de equipos capaces de manejar sustratos químicamente inertes a temperaturas superiores a 400 °C. Infineon amplió una línea de carburo de silicio de 300 mm en Malasia con el objetivo de reducir a la mitad el costo por amperio para 2027. Onsemi anunció una fábrica de carburo de silicio de 300 mm en la República Checa para entrar en producción en volumen a finales de 2026, ampliando aún más la base de clientes para cámaras de plasma de alta temperatura. Se prevé que los vehículos eléctricos incorporen USD 1.200 de contenido de semiconductores por unidad para 2030, con los dispositivos de potencia representando aproximadamente el 30% de ese valor, elevando así los sustratos compuestos como motor de crecimiento.

Programas de Soberanía de Chips Respaldados por el Gobierno

La Ley CHIPS y Ciencia de los Estados Unidos, la Ley de Chips de la UE y los incentivos análogos en Japón y Corea del Sur superan colectivamente los USD 100 mil millones y están comprimiendo los plazos de construcción de fábricas. El sitio de Intel en Ohio comenzó su construcción en septiembre de 2024 tras recibir USD 8.500 millones en subvenciones de los EE. UU., y la instalación de herramientas de grabado está programada para el segundo semestre de 2026. El proyecto de Taiwan Semiconductor Manufacturing Company en Arizona aseguró USD 6.600 millones en financiación directa y adelantó la fecha de inicio de su segunda fábrica a 2027. La Unión Europea asignó EUR 43 mil millones (USD 46.700 millones) con el objetivo de duplicar la producción regional de chips para 2030. Estos incentivos garantizan pedidos de herramientas a corto plazo y requieren centros de servicio nacionales, lo que llevó a Applied Materials y Lam Research a ampliar sus depósitos de repuestos en Arizona y Sajonia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Daño Inducido por Plasma en Estructuras de Menos de 5 nm | -1.2% | Global, concentrado en fábricas de vanguardia (Asia-Pacífico, América del Norte) | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Construcción de Salas Blancas y Servicios Públicos | -0.9% | América del Norte y Europa, impacto moderado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Gases Especiales de Alta Pureza | -0.7% | Global, agudo en regiones con producción doméstica de gas limitada | Corto plazo (≤ 2 años) |

| Restricciones de Propiedad Intelectual que Limitan las Exportaciones de Equipos a China | -0.6% | Impacto primario en China, efectos secundarios en la utilización global de equipos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Daño Inducido por Plasma en Estructuras de Menos de 5 nm

Los defectos de red cristalina, la acumulación de carga y la rugosidad de la interfaz causados por el bombardeo de iones durante los pasos de grabado reducen la corriente de conducción y desplazan el voltaje umbral cuando el espesor del óxido de puerta se aproxima a 1 nm. El grabado de capa atómica reduce el daño pero triplica el tiempo de ciclo, aumentando así el costo por oblea. La última plataforma de capa atómica de Tokyo Electron elimina 0,5 nm por ciclo, pero requiere aproximadamente 200 ciclos para limpiar una zanja de 10 nm, en comparación con los 30 segundos de un grabado por plasma continuo. Por lo tanto, las fábricas están limitando los métodos de capa atómica a las capas más sensibles mientras aceptan daños controlados en las regiones menos críticas.

Aumento de los Costos de Construcción de Salas Blancas y Servicios Públicos

Las fábricas de vanguardia en los Estados Unidos y Europa cuestan USD 20 mil millones o más, aproximadamente el doble que sus equivalentes en Asia-Pacífico, impulsadas por la escasez de mano de obra, los permisos ambientales y las tarifas de energía más altas. La estimación de inversión de Intel en Ohio aumentó de USD 20 mil millones a USD 28 mil millones a mediados de 2025 a medida que subieron los precios del acero y los materiales especializados para salas blancas. Los costos de servicios públicos, especialmente la electricidad, siguen siendo entre un 40% y un 60% más altos que en Taiwán o Corea del Sur, extendiendo los períodos de recuperación de la inversión de cinco a siete años y llevando a algunos fabricantes de dispositivos integrados a ralentizar sus planes de expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Plasma de Acoplamiento Inductivo Lidera Mientras los Iones Reactivos Profundos Aceleran

Las plataformas de plasma de acoplamiento inductivo generaron la mayor contribución al tamaño del mercado de equipos de grabado por plasma con un 46,83% en 2025. Su capacidad para desacoplar la energía de los iones de la densidad del plasma permite a las fábricas ajustar con precisión la anisotropía y proteger las aletas y nanoláminas frágiles. Los equipos de iones reactivos profundos, proyectados para crecer a una CAGR del 7,99% hasta 2031, son clave para las vías a través del silicio y el empaquetado a nivel de oblea que requieren profundidades de 50-100 µm con relaciones de aspecto superiores a 20:1, ampliando así la participación del mercado de equipos de grabado por plasma de este segmento. Las herramientas convencionales de iones reactivos siguen teniendo demanda en nodos maduros, pero están migrando gradualmente hacia líneas de fundición de nodos rezagados.

La plataforma Sense.i de Lam Research emplea aprendizaje automático para ajustes de polarización en tiempo real que han aumentado el rendimiento en aproximadamente 3 puntos porcentuales en el grabado de agujeros de contacto desde 2025. Applied Materials añadió metrología in situ a su Centris Sym3 para reducir la variación de cámara a cámara por debajo de 0,3 nm, una necesidad para los transistores de puerta en todo el perímetro de 2 nm. Esta convergencia de plasma y ciencia de datos está difuminando los límites heredados entre categorías de herramientas e intensificando la competencia entre proveedores.

Por Tamaño de Oblea: 300 mm Sigue Siendo el Núcleo, el Formato Superior a 450 mm Gana Impulso

El formato de 300 mm representó el 51,73% de la demanda de 2025, anclando el tamaño del mercado de equipos de grabado por plasma porque Taiwan Semiconductor Manufacturing Company, Samsung e Intel operaron colectivamente más de 50 fábricas con este diámetro. El trabajo piloto con formatos superiores a 450 mm está aumentando, y se prevé que el segmento crezca al 8,33% hasta 2031 a medida que los consorcios de la industria revisen las economías de escala. Intel reinició una exploración limitada de 450 mm en 2024, buscando un aumento del 40% en el recuento de dados por oblea para justificar una modernización proyectada de USD 15 mil millones.

Los fabricantes de semiconductores compuestos están pasando de líneas de 150 mm y 200 mm a líneas de 300 mm para reducir el costo por dado en dispositivos de carburo de silicio y nitruro de galio, ampliando aún más los requisitos de herramientas de 300 mm. SEMI publicó estándares actualizados en junio de 2025 para certificar la uniformidad del grabado y las especificaciones de defectos para obleas compuestas, orientando a los proveedores en el rediseño de materiales de cámara para químicas corrosivas.

Por Material: El Silicio Domina Mientras los Sustratos Compuestos Surgen con Fuerza

Los sustratos de silicio capturaron el 64,63% de los ingresos en 2025, reflejando su papel de décadas como el caballo de batalla de la lógica y la memoria. Se prevé que los materiales compuestos se expandan un 8,56% anualmente, ampliando la participación del mercado de equipos de grabado por plasma atribuida a los dispositivos de potencia de carburo de silicio y los amplificadores de radiofrecuencia de nitruro de galio. La conductividad térmica del carburo de silicio triplica la del silicio, permitiendo temperaturas de unión superiores a 200 °C en inversores de tracción, mientras que la movilidad electrónica del nitruro de galio se multiplica por diez, soportando densidades de potencia de amplificador superiores a 10 W por mm en frecuencias de onda milimétrica.

Wolfspeed demostró una variación de grabado dentro de la oblea inferior al 3% en sustratos de carburo de silicio de 200 mm en su fábrica de Carolina del Norte, un umbral requerido para la calificación automotriz. Las químicas selectivas que emplean gases a base de cloro y formas de onda de polarización pulsada ahora ofrecen una selectividad de 50:1 entre el nitruro de galio y el silicio subyacente, ilustrando el progreso de los fabricantes de herramientas en la extensión de las plataformas de plasma de acoplamiento inductivo a materiales difíciles.

Por Aplicación: La Electrónica de Consumo Lidera, la Automotriz Acelera

La electrónica de consumo representó el 38,61% de la demanda de 2025, manteniendo su posición de liderazgo en el mercado de equipos de grabado por plasma a pesar de la saturación de los teléfonos inteligentes. Se proyecta que la electrónica automotriz avance a una CAGR del 7,88%, impulsando el tamaño del mercado de equipos de grabado por plasma debido a la creciente penetración de los vehículos eléctricos y la adopción de sistemas avanzados de asistencia al conductor. Cada vehículo eléctrico de batería contiene entre dos y tres veces más semiconductores que un modelo de combustión interna, con dispositivos de potencia y sensores de imagen impulsando el contenido incremental.

Tesla redujo el costo del inversor en un 20% mediante la integración vertical de dispositivos de carburo de silicio en toda su gama de vehículos, lo que llevó a General Motors y otros a cerrar acuerdos a largo plazo con proveedores de obleas compuestas. La automatización industrial, los dispositivos médicos y el sector aeroespacial y de defensa forman segmentos de cola diversos, cada uno valorando la precisión del grabado por plasma pero contribuyendo con volúmenes agregados más bajos.

Por Usuario Final: Las Fundiciones Continúan Expandiéndose, los Fabricantes de Dispositivos Integrados se Estabilizan

Las fundiciones representaron el 57,94% del gasto de 2025 y están preparadas para una CAGR del 8,51% hasta 2031 a medida que las empresas de diseño sin fábrica como NVIDIA, AMD y Qualcomm amplían la externalización. Taiwan Semiconductor Manufacturing Company asignó aproximadamente USD 5.800 millones a herramientas de grabado en su plan de gastos de capital de USD 32 mil millones para 2025. Samsung instaló casi 120 nuevas cámaras en Hwaseong para habilitar la producción de transistores de puerta en todo el perímetro. Los fabricantes de dispositivos integrados, como Intel, Micron y SK Hynix, equilibran la capacidad interna y externa, mientras que los laboratorios universitarios impulsan la investigación de grabado de capa atómica en materiales emergentes.

La tendencia de externalización refleja el aumento de los costos de construcción de fábricas que ahora superan los USD 20 mil millones por sitio, lo que permite que solo un puñado de corporaciones financien capacidad de vanguardia. La participación de las fundiciones, por lo tanto, se mantiene en una tendencia ascendente constante, reforzando el papel central de sus hojas de ruta de equipos en la configuración de los ingresos de los proveedores.

Análisis Geográfico

La región de Asia-Pacífico generó el 55,72% de los ingresos en 2025 y se proyecta que logre una CAGR del 8,66%, asegurando que continúe dominando el mercado de equipos de grabado por plasma. El clúster de Taiwán produjo USD 160 mil millones en producción en 2025, el 65% de los ingresos globales de fundición. Corea del Sur produjo el 70% de la DRAM y el 45% de la NAND ese año, consolidando su posición como centro de memoria. China, limitada por los controles de exportación, aceleró la adopción de herramientas nacionales, con Semiconductor Manufacturing International Corporation y Hua Hong Semiconductor calificando sistemas de NAURA Technology Group Co. Ltd. y Advanced Micro-Fabrication Equipment Inc. (AMEC) para flujos de 14 nm y 28 nm. Japón reactivó la inversión asignando JPY 2 billones (USD 13.500 millones) para capacidad local, atrayendo a Taiwan Semiconductor Manufacturing Company, Micron y Western Digital.

América del Norte representó aproximadamente el 25% de la demanda de 2025 y se proyecta que crezca un 7,8% a medida que los fondos de la Ley CHIPS financian fábricas en Arizona, Ohio, Nueva York y Texas. Solo el campus de dos fábricas de Intel en Ohio se espera que necesite más de 200 cámaras de grabado para 2028. El complejo de Taiwan Semiconductor Manufacturing Company en Arizona albergará tres fábricas con una capacidad combinada de 600.000 inicios de oblea por año para 2030, todas equipadas con herramientas de plasma de vanguardia.

Europa representó aproximadamente el 10% de la participación en 2025, pero tiene como objetivo capturar el 20% de la producción global de chips para 2030 bajo la asignación de EUR 43 mil millones de la Ley de Chips de la UE. El proyecto de Intel en Magdeburgo, la instalación conjunta francesa de STMicroelectronics-GlobalFoundries e Infineon y la expansión de Dresde representan más de EUR 80 mil millones (USD 87 mil millones) en inversiones anunciadas. Oriente Medio y África se encuentran en la fase exploratoria, con Abu Dabi y Riad persiguiendo centros de diseño y empaquetado. La actividad de América del Sur se limita a iniciativas de ensamblaje en Brasil y Argentina, mientras que Australia y Nueva Zelanda contribuyen con investigación pero no con fabricación a gran escala.

Panorama Competitivo

Applied Materials, Lam Research y Tokyo Electron poseen colectivamente la mayor parte de la participación del mercado de equipos de grabado por plasma de vanguardia, lo que refleja una alta concentración. Applied Materials aprovecha una base instalada de Centura que supera las 10.000 cámaras, lo que permite a los clientes transferir recetas con una recalificación mínima. Lam Research se centra en la integración de grabado y deposición, suministrando flujos de proceso agrupados que simplifican la puesta en marcha del empaquetado avanzado. Tokyo Electron ofrece clústeres de recubridor-revelador y grabado en una sola suite, agilizando la adquisición para los pasos adyacentes a la litografía.

Los proveedores chinos Advanced Micro-Fabrication Equipment Inc. (AMEC) y NAURA Technology Group Co. Ltd. alcanzaron una participación doméstica del 15% en 2025, pero carecen de la uniformidad del plasma, la detección de punto final y la profundidad de automatización requeridas para nodos por debajo de 7 nm. Oxford Instruments, Plasma-Therm y SPTS apuntan a oportunidades de nicho como el grabado de capa atómica y criogénico. Las solicitudes de patentes en procesos criogénicos aumentaron un 40% interanual en 2024, y la actualización de los estándares de automatización F47 de SEMI en abril de 2025 permite el mantenimiento predictivo basado en la nube, reduciendo las barreras para los nuevos participantes más pequeños.

La selectividad en los flujos de transistores de puerta en todo el perímetro es un campo de batalla emergente. Oxford Instruments logró una selectividad de silicio-germanio a silicio de 150:1 con exposición cíclica de fluoruro de hidrógeno, mientras que Tokyo Electron está pilotando químicas de plasma pulsado para superar 100:1. Estos avances podrían erosionar el dominio de los titulares si se comercializan a escala para 2027.

Líderes de la Industria de Equipos de Grabado por Plasma

Lam Research Corporation

Applied Materials Inc.

Tokyo Electron Ltd

SPTS Technologies (empresa de KLA)

Oxford Instruments PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Applied Materials presentó la herramienta de plasma de acoplamiento inductivo Sculpta Vx para 2 nm e inferior, integrando monitoreo de emisión óptica con control de aprendizaje automático. Los envíos iniciales a fundiciones taiwanesas y surcoreanas comienzan en el primer trimestre de 2026.

- Septiembre de 2025: Lam Research firmó un acuerdo plurianual de USD 1.200 millones con Samsung para suministrar sistemas de grabado y deposición Sense.i para nodos de 2 nm y 1,4 nm.

- Julio de 2025: Tokyo Electron invirtió USD 300 millones para ampliar su Centro Tecnológico de Yamanashi, añadiendo 15 cámaras enfocadas en I+D de grabado de capa atómica y criogénico.

- Junio de 2025: NAURA Technology Group Co. Ltd. aseguró un pedido de USD 450 millones de Semiconductor Manufacturing International Corporation para sistemas de plasma de acoplamiento inductivo que cubren líneas de 14 nm y 28 nm.

Alcance del Informe Global del Mercado de Equipos de Grabado por Plasma

El alcance del estudio se centra en el análisis de mercado de los productos de equipos de grabado por plasma a nivel mundial. El dimensionamiento del mercado abarca los ingresos generados a través de los productos de equipos de grabado por plasma analizados a nivel mundial y vendidos por varios actores del mercado. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de la COVID-19 en el ecosistema. El alcance del informe abarca el dimensionamiento del mercado y la previsión para la segmentación por tipo, aplicación y geografía.

| Grabado por Iones Reactivos (RIE) |

| Grabado por Plasma de Acoplamiento Inductivo (ICP) |

| Grabado por Iones Reactivos Profundos (DRIE) |

| Grabado por Plasma de Alta Densidad (HDPE) |

| Otros Tipos |

| Por Debajo de 150 mm |

| 200 mm |

| 300 mm |

| Superior a 450 mm |

| Silicio |

| Semiconductores Compuestos |

| Vidrio y Polímeros |

| Otros Materiales |

| Electrónica de Consumo |

| Industrial |

| Dispositivos Médicos |

| Electrónica Automotriz |

| Aeroespacial y Defensa |

| Otras Aplicaciones |

| Fundiciones |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Instituciones de Investigación y Académicas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Grabado por Iones Reactivos (RIE) | ||

| Grabado por Plasma de Acoplamiento Inductivo (ICP) | |||

| Grabado por Iones Reactivos Profundos (DRIE) | |||

| Grabado por Plasma de Alta Densidad (HDPE) | |||

| Otros Tipos | |||

| Por Tamaño de Oblea | Por Debajo de 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Superior a 450 mm | |||

| Por Material | Silicio | ||

| Semiconductores Compuestos | |||

| Vidrio y Polímeros | |||

| Otros Materiales | |||

| Por Aplicación | Electrónica de Consumo | ||

| Industrial | |||

| Dispositivos Médicos | |||

| Electrónica Automotriz | |||

| Aeroespacial y Defensa | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Fundiciones | ||

| Fabricantes de Dispositivos Integrados (IDMs) | |||

| Instituciones de Investigación y Académicas | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de grabado por plasma?

El mercado alcanzó USD 14,34 mil millones en 2026 y está en camino de alcanzar USD 20,42 mil millones para 2031, reflejando una CAGR del 7,33%.

¿Qué segmento representa la mayor participación del mercado de equipos de grabado por plasma?

Las plataformas de plasma de acoplamiento inductivo lideraron con el 46,83% de los ingresos en 2025, gracias a su versatilidad en lógica, memoria y empaquetado avanzado.

¿Qué está impulsando la demanda futura de herramientas de grabado por plasma?

La litografía EUV en nodos de 3 nm y 2 nm, la NAND 3D que supera las 200 capas y la adopción de carburo de silicio en vehículos eléctricos están expandiendo la intensidad del grabado por oblea.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico logre una CAGR del 8,66% a medida que Taiwán, Corea del Sur, Japón y China invierten fuertemente en nueva capacidad.

¿Quiénes son los principales proveedores de equipos de grabado de vanguardia?

Applied Materials, Lam Research y Tokyo Electron suministran colectivamente más del 80% de las herramientas utilizadas en nodos por debajo de 7 nm, mientras que NAURA Technology Group Co. Ltd. y Advanced Micro-Fabrication Equipment Inc. (AMEC) se centran en la demanda de nodos maduros en China.

Última actualización de la página el: