Tamaño y Participación del Mercado Europeo de Dispositivos Médicos Estéticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

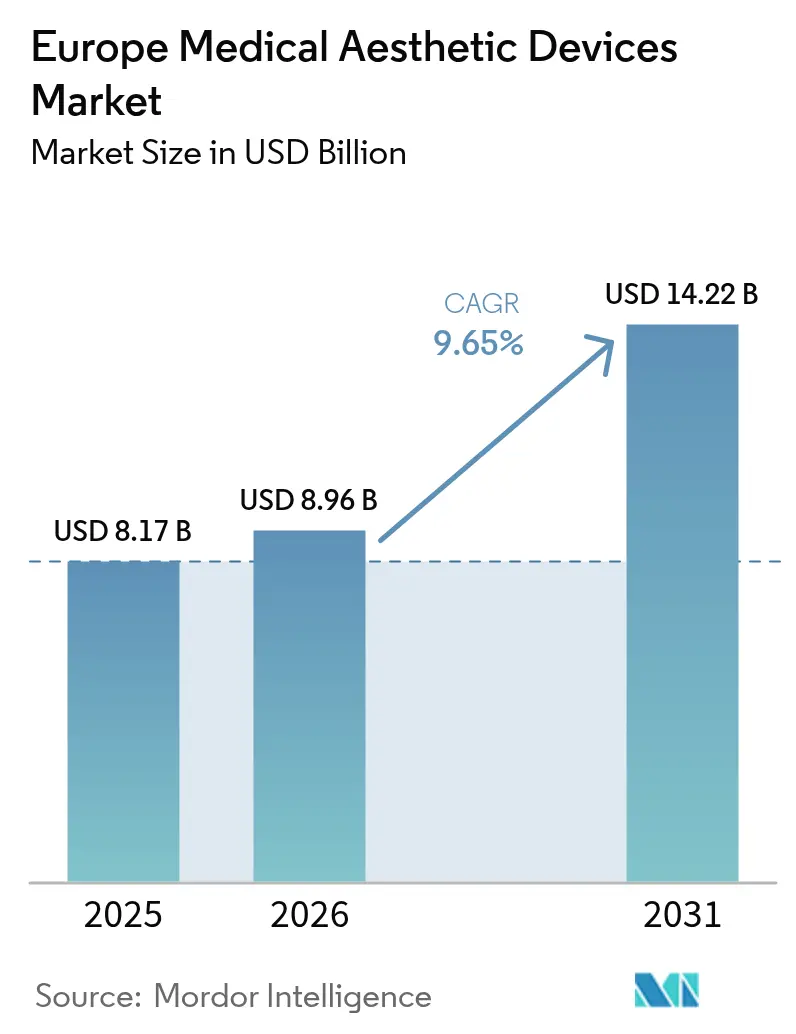

| Tamaño del mercado en el año base (2025) | 8.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Dispositivos Médicos Estéticos por Mordor Intelligence

Se espera que el tamaño del mercado europeo de dispositivos médicos estéticos crezca de USD 8.170 millones en 2025 a USD 8.960 millones en 2026, y se prevé que alcance USD 14.220 millones en 2031 a una CAGR del 9,65% durante el período 2026-2031. Un ecosistema sanitario bien consolidado, normas estrictas pero transparentes del Reglamento de Dispositivos Médicos (MDR) de la Unión Europea y un creciente cambio del consumidor hacia la atención cosmética mínimamente invasiva se combinan para crear un perfil de crecimiento que supera de manera constante a las categorías de dispositivos tradicionales. Las plataformas basadas en energía siguen siendo el pilar del mercado europeo de dispositivos médicos estéticos; sin embargo, los continuos ciclos de renovación de productos en inyectables y hilos están ampliando el campo competitivo. La consolidación entre proveedores y cadenas de clínicas está aumentando a medida que el capital de capital privado apunta a modelos de servicio escalables. Mientras tanto, el turismo médico transfronterizo, especialmente dentro del espacio Schengen, refuerza la prima de calidad asociada a los proveedores europeos conformes, al tiempo que expone las deficiencias en la atención postoperatoria de seguimiento.

Conclusiones Clave del Informe

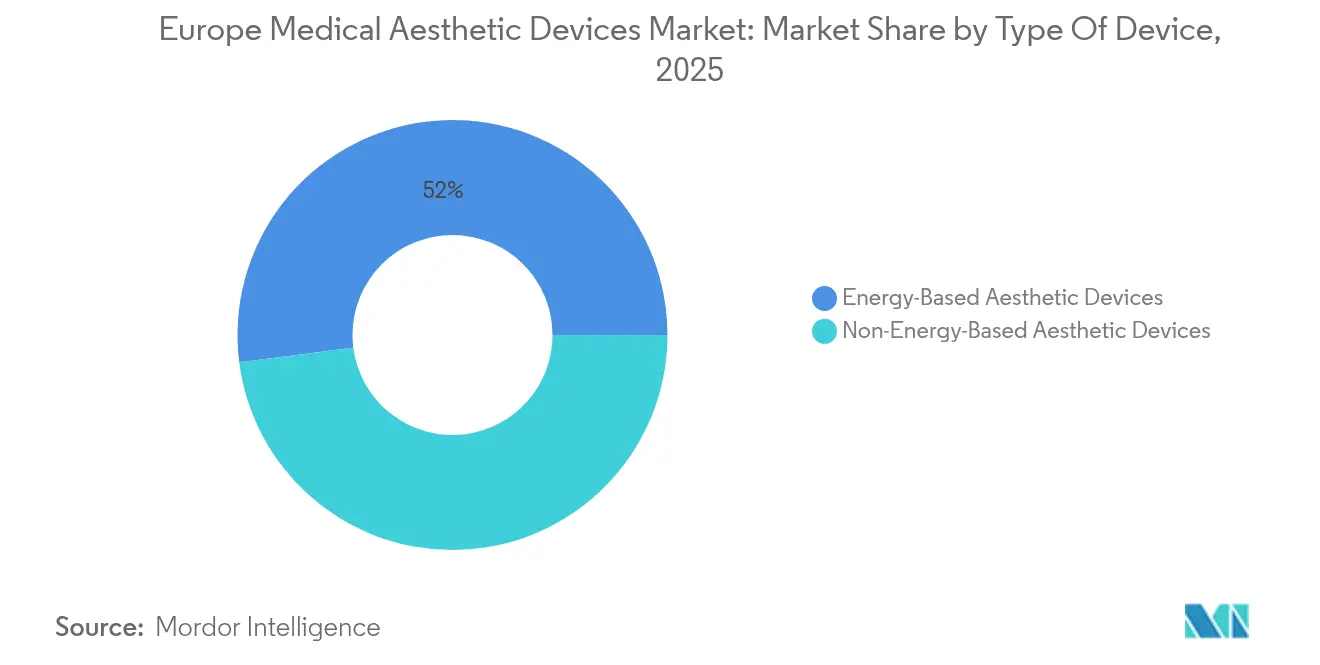

- Por tipo de dispositivo, las plataformas basadas en energía representaron el 52,02% de la participación del mercado europeo de dispositivos médicos estéticos en 2025, mientras que los sistemas no basados en energía están en camino de alcanzar una CAGR del 11,53% hasta 2031.

- Por procedimiento, las opciones no quirúrgicas y mínimamente invasivas representaron el 55,21% del tamaño del mercado europeo de dispositivos médicos estéticos en 2025; se proyecta que las intervenciones quirúrgicas crezcan a una CAGR del 10,84% hasta 2031.

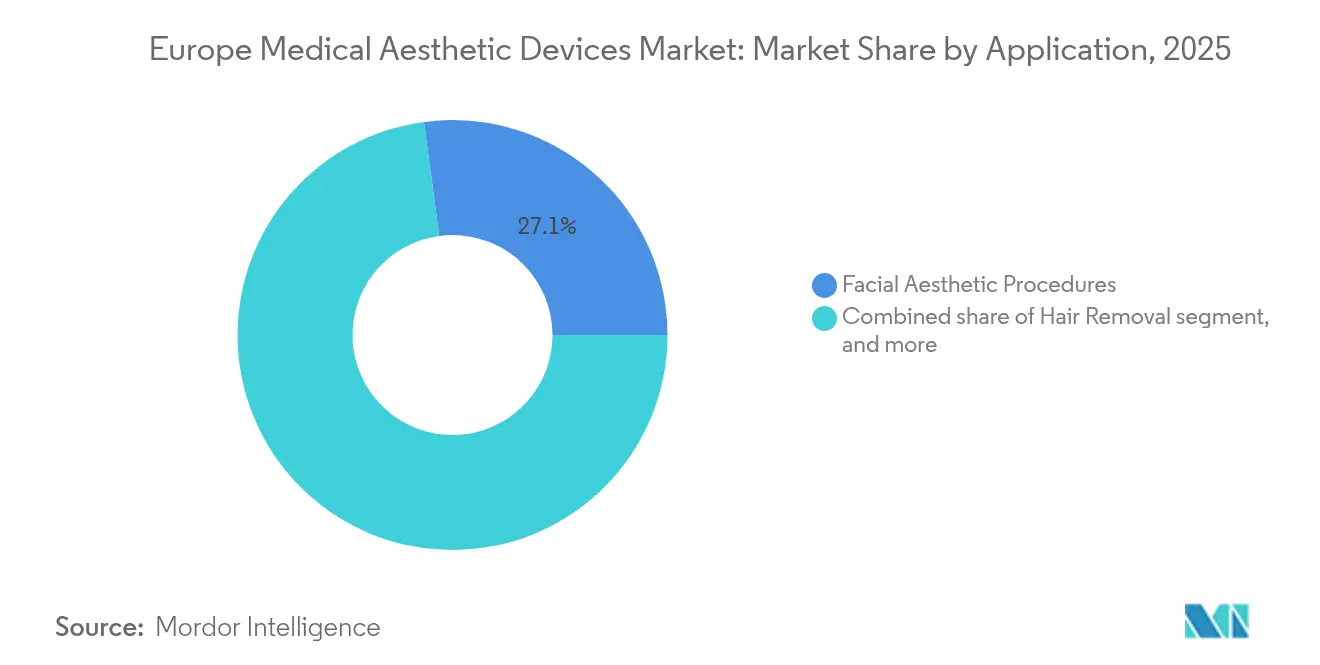

- Por aplicación, la estética facial representó el 27,12% de los ingresos de 2025, pero el contorno corporal muestra la trayectoria más rápida con una CAGR del 11,62% hacia 2031.

- Por usuario final, las clínicas y consultas de dermatología lideraron con el 46,05% de los ingresos en 2025, mientras que los spas médicos registran el mayor crecimiento previsto con una CAGR del 11,75%.

- Por geografía, Alemania obtuvo el 22,07% de los ingresos regionales en 2025, mientras que España está posicionada para una CAGR del 10,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Dispositivos Médicos Estéticos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la obesidad | +1.8% | Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Demanda creciente de procedimientos mínimamente invasivos | +2.4% | Francia, Italia | Corto plazo (≤ 2 años) |

| Avances tecnológicos rápidos en dispositivos estéticos | +1.9% | Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y aumento de la renta disponible | +2.1% | Europa Occidental, expansión hacia el Este | Largo plazo (≥ 4 años) |

| Estrictas normas regulatorias europeas que fomentan dispositivos premium | +0.8% | Toda la UE, efecto secundario en el Reino Unido | Mediano plazo (2-4 años) |

| Expansión del turismo médico estético intra-europeo | +1.2% | Europa del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Obesidad

La obesidad adulta supera actualmente el 25% en varios estados de la UE, impulsando la demanda de tecnologías de contorno corporal y reducción de celulitis. En Alemania, el número de procedimientos de reducción de grasa basados en energía aumentó un 190,5% entre 2011 y 2024, un cambio estrechamente vinculado a la adopción de sistemas de radiofrecuencia y criolipólisis[1]Dirk Rolf Smoller et al., "Tendencias de Contorno Corporal No Quirúrgico en Alemania," Springer, springer.com. Las clínicas aprovechan este cambio demográfico combinando asesoramiento en gestión del peso con tratamientos no quirúrgicos, atrayendo a pacientes que buscan bienestar tanto como estética. Alemania y Francia también se benefician de viajeros médicos intraeuropeos que prefieren los estándares de seguridad de la UE para procedimientos de alto coste.

Demanda Creciente de Procedimientos Mínimamente Invasivos

La reducción del tiempo de recuperación y los favorables perfiles de seguridad continúan atrayendo a los pacientes hacia terapias inyectables y basadas en dispositivos. La Sociedad Internacional de Cirugía Plástica Estética informa que las sesiones de neuromoduladores y rellenos dérmicos aumentaron por sexto año consecutivo en toda Europa[2]Sociedad Internacional de Cirugía Plástica Estética, "Encuesta Global 2024," pubmed.ncbi.nlm.nih.gov. Los fabricantes de dispositivos responden lanzando sistemas de energía multimodal capaces de combinar radiofrecuencia con luz pulsada en un solo pase, ampliando así el conjunto de herramientas no quirúrgicas. Los spas médicos capturan una gran parte de este tráfico porque pueden programar citas por las tardes y los fines de semana, satisfaciendo a los profesionales con poco tiempo disponible.

Avances Tecnológicos Rápidos en Dispositivos Estéticos

El ultrasonido focalizado de alta intensidad (HIFU) guiado por inteligencia artificial permite a los operadores visualizar las capas dérmicas en tiempo real para obtener resultados consistentes. Las estaciones de trabajo de láser híbrido combinan ahora longitudes de onda ablativas y no ablativas, lo que permite a los profesionales adaptar los protocolos según el tipo de piel manteniendo el malestar en niveles bajos. Los dispositivos de radiofrecuencia de uso doméstico, aprobados para el mantenimiento en el hogar, amplían la base de usuarios más allá de los visitantes de clínicas, aunque la supervisión médica sigue siendo preferida para los primeros tratamientos.

Envejecimiento de la Población y Aumento de la Renta Disponible

El grupo de población europea de entre 50 y 65 años, el segmento de más rápido crecimiento, impulsa una demanda constante de tratamientos que corrigen la pérdida de volumen y la flacidez cutánea. Una mayor renta disponible favorece los procedimientos repetidos y la elección de dispositivos premium, especialmente en Europa Occidental. Los mercados de Europa del Este están alcanzando este nivel a medida que el crecimiento salarial mejora la asequibilidad y las redes sociales normalizan la mejora cosmética, ampliando el alcance del mercado europeo de dispositivos médicos estéticos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso limitado para procedimientos electivos | -1.4% | Europa del Norte | Mediano plazo (2-4 años) |

| Elevados costes de capital y tratamiento | -1.1% | Toda Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de sostenibilidad por los consumibles de un solo uso | -0.6% | Europa Occidental | Largo plazo (≥ 4 años) |

| Ambigüedad regulatoria para nuevos rellenos inyectables | -0.9% | Toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado para Procedimientos Electivos

Los sistemas de salud pública raramente cubren la atención estética electiva, dejando a los pacientes la autofinanciación de los tratamientos. Esta dinámica establece un techo natural en los precios que los profesionales independientes pueden cobrar, especialmente en Europa del Norte, y fomenta la extensión de planes de pago a plazos ofrecidos directamente por las clínicas. Los fabricantes de dispositivos responden ofreciendo modelos de arrendamiento y participación en ingresos para reducir las barreras de capital para los nuevos participantes.

Elevados Costes de Capital y Tratamiento

Una plataforma de energía avanzada puede costar EUR 500.000, un umbral demasiado alto para muchas consultas de un solo médico. Las cadenas de clínicas más grandes capturan, por tanto, descuentos por volumen y márgenes más altos, una tendencia que favorece la adquisición por parte de grupos de capital privado en busca de oportunidades de consolidación escalables. Los fabricantes están experimentando con sistemas modulares que permiten a los proveedores añadir cabezales de tratamiento con el tiempo, reduciendo el desembolso inicial sin reducir la amplitud de los tratamientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas de Energía Impulsan la Innovación

Los sistemas basados en energía generaron el 52,02% de los ingresos de 2025, asegurando la mayor participación del mercado europeo de dispositivos médicos estéticos gracias a plataformas de láser, radiofrecuencia y HIFU que abordan una amplia gama de indicaciones. Los subsegmentos de láser evolucionan hacia modos fraccionados e híbridos que minimizan el tiempo de recuperación manteniendo la eficacia, lo que favorece los modelos de negocio recurrente para las clínicas. En paralelo, los dispositivos de radiofrecuencia aprovechan cabezales de tratamiento con control de temperatura para promover la neocolagénesis sin daño epidérmico, atrayendo a pacientes con fototipos de Fitzpatrick más altos. El tamaño del mercado europeo de dispositivos médicos estéticos para herramientas no basadas en energía es menor hoy en día, pero está preparado para una expansión más rápida, con una CAGR del 11,53% vinculada a neuromoduladores de nueva generación y rellenos de ácido hialurónico reticulado. Los líquidos de toxina botulínica listos para usar, como el Relfydess de Galderma, ofrecen una dosificación predecible y tiempos de rotación más rápidos, ventajas que resuenan en las consultas de alto volumen. Las opciones mecánicas como la microdermoabrasión mantienen su posición como servicios de nivel básico, mientras que los nuevos materiales de hilos tensores mejoran la resistencia a la tracción y la longevidad.

Está emergiendo un cambio secundario hacia cabezales de láser fraccionado portátiles que reducen los requisitos de espacio y amplían los conceptos de clínica móvil en la Europa rural. Los proveedores también informan de un creciente interés en características de sostenibilidad, desde cartuchos reciclables hasta actualizaciones de software que prolongan la vida útil de los dispositivos, reflejando las prioridades medioambientales de las regulaciones de Europa Occidental. En conjunto, estos avances preservan el dominio de las plataformas de energía al tiempo que garantizan que las alternativas no basadas en energía mantengan el ritmo a través de la innovación más que de la competencia en precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Procedimiento: Dominio de los Procedimientos Mínimamente Invasivos

Las modalidades no quirúrgicas representaron el 55,21% de los ingresos de 2025, consolidando su papel como opciones estéticas de primera línea en toda Europa. La integración de la guía por ultrasonido y óptica permite a los operadores dirigirse a las capas subdérmicas con precisión milimétrica, elevando los resultados de tal manera que muchos pacientes ahora prescinden de la cirugía de nivel básico. Los paquetes combinados, como neuromoduladores más radiofrecuencia fraccionada, ofrecen un rejuvenecimiento multidimensional en menos visitas, un formato que se traduce en puntuaciones de satisfacción del paciente y métricas de ocupación de la clínica. La transparencia de precios y los períodos de recuperación más cortos anclan aún más la participación no quirúrgica dentro del mercado europeo de dispositivos médicos estéticos.

Los procedimientos quirúrgicos, aunque menores en términos absolutos, crecerán a una CAGR del 10,84% a medida que las técnicas se vuelvan menos invasivas. Entre los ejemplos se incluyen los implantes de silicona microtexturizados para el aumento de mama y los dispositivos de liposucción asistida por energía que agilizan la emulsificación de grasa. Los cirujanos adoptan cada vez más instrumentos de energía durante la operación, combinando las habilidades de corte tradicionales con la gestión de tejidos basada en dispositivos para acelerar la cicatrización. En conjunto, el ámbito quirúrgico mantiene su importancia para los clientes que buscan una remodelación drástica, pero el umbral para elegir la cirugía frente a los dispositivos sigue aumentando a medida que mejora la eficacia no invasiva.

Por Aplicación: Los Tratamientos Faciales Lideran el Mercado

Las indicaciones faciales se mantuvieron como el mayor generador de ingresos con el 27,12% en 2025. La visibilidad en redes sociales y las videollamadas en el trabajo a distancia intensifican la atención a la apariencia facial, apoyando ciclos de citas constantes para neuromoduladores, láseres fraccionados y microagujas de radiofrecuencia. La clase de láser híbrido ofrece simultáneamente suavizado de la textura y corrección de la pigmentación, ayudando a las clínicas a comercializar paquetes de "rostro total" en una sola visita. Dentro del tamaño del mercado europeo de dispositivos médicos estéticos para el cuidado facial, los proveedores se diferencian en la secuenciación de combinaciones y el cuidado de la piel postprocedimiento, reforzando la fidelidad a la marca.

El contorno corporal es la categoría emergente, con una proyección de crecimiento anual del 11,62%. Los aplicadores de fusión de grasa por radiofrecuencia y las paletas de criolipólisis que pueden tratar múltiples zonas simultáneamente reducen los tiempos de sesión y amplían el rendimiento, atrayendo a clínicas con alta demanda. Las recientes estadísticas de obesidad refuerzan el interés de los pacientes en la reducción de grasa no quirúrgica, especialmente entre personas de 30 a 50 años que buscan mejoras incrementales en lugar de cirugía bariátrica. Los dispositivos de depilación mantienen un ciclo maduro impulsado por la sustitución, mientras que los láseres de CO₂ fraccionado para el resurfacing de la piel encuentran una demanda renovada entre los grupos de mayor edad que buscan corregir el fotodaño crónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Las Clínicas Mantienen el Liderazgo

Las clínicas y consultas de dermatología capturaron el 46,05% de los ingresos de 2025, beneficiándose de la credibilidad médica y la capacidad de integrar el cuidado de la piel de grado prescripción y los inyectables regenerativos con los servicios de dispositivos. Los dermatólogos habitualmente ofrecen servicios adicionales, que van desde el plasma rico en plaquetas hasta los antioxidantes tópicos, profundizando los ingresos por visita. El mercado europeo de dispositivos médicos estéticos muestra que las unidades de dermatología financiadas por seguros ahora dedican salas separadas a los procedimientos electivos, garantizando una clara separación de los servicios reembolsables.

Los spas médicos, con una previsión de expansión a una CAGR del 11,75%, combinan elementos de hospitalidad con supervisión clínica. Los horarios extendidos por las tardes, los planes de membresía y los complementos de bienestar como la terapia intravenosa ayudan a los spas a atraer a clientes que ven la estética como parte de una rutina de autocuidado más amplia. Los departamentos hospitalarios de cirugía plástica siguen siendo activos para intervenciones de mayor complejidad, mientras que los dispositivos domésticos aprobados para el consumidor ganan participación para el mantenimiento entre visitas a la consulta, impulsando la expansión general del mercado en lugar de canibalizar los ingresos de las clínicas.

Análisis Geográfico

Alemania lideró las ventas regionales con una participación del 22,07% en 2025, impulsada por una sólida renta disponible y una tradición de fabricación de dispositivos médicos que acelera la adopción tecnológica. Las clínicas alemanas actúan frecuentemente como adoptantes tempranos de innovaciones con marcado CE, dando a los pacientes nacionales acceso prioritario a plataformas actualizadas. Los visitantes transfronterizos procedentes de Europa del Este y Oriente Medio amplían aún más los volúmenes de procedimientos accesibles, ya que perciben la supervisión regulatoria alemana como una garantía de seguridad.

El Reino Unido mantiene una fuerte demanda a pesar de los ajustes en la certificación tras el Brexit. Las cadenas con sede en Londres registran flujos internacionales constantes, en parte porque el inglés sigue siendo la lengua franca del turismo médico. Sin embargo, el Servicio Nacional de Salud continúa informando de cargas de recursos derivadas de complicaciones vinculadas a procedimientos realizados en el extranjero a menor coste, lo que subraya la necesidad de protocolos de seguimiento exhaustivos. Francia posiciona la atención estética como una extensión del estilo de vida de su ecosistema de marcas de lujo, lo que lleva a las clínicas a enfatizar resultados sutiles y de aspecto natural compatibles con las sensibilidades de belleza locales. Europa del Sur exhibe el crecimiento más rápido. Se prevé que España alcance una CAGR del 10,09% hasta 2031, gracias a los grupos de clínicas a lo largo de la costa mediterránea que combinan procedimientos con estancias vacacionales. La claridad regulatoria y los precios competitivos convierten a España en un imán para los clientes del norte de Europa que buscan una recuperación en un clima cálido. Italia aprovecha su estatus de capital de la moda para mantener altas frecuencias de procedimientos en Milán y Roma, mientras que las ciudades más pequeñas crecen a través de conceptos de spa médico franquiciados. Las naciones de Europa del Este, especialmente Polonia y la República Checa, muestran un crecimiento de unidades de dos dígitos a medida que el aumento de los salarios se cruza con una mayor aceptación social de la mejora cosmética.

Panorama regulatorio

Los dispositivos médicos estéticos en Europa se rigen principalmente por el Reglamento (UE) 2017/745 (RDM de la UE), con un alcance ampliado que incluye ciertos productos sin finalidad médica prevista según el Anexo XVI. Esto abarca artículos como equipos estéticos para el tratamiento de la piel (por ejemplo, láseres e IPL) y ciertos equipos de liposucción. Para los productos del Anexo XVI, el Reglamento de Ejecución (UE) 2022/2346 de la Comisión establece Especificaciones Comunes que los fabricantes utilizan para demostrar seguridad y rendimiento, alineando las expectativas de evaluación de conformidad, gestión de riesgos y vigilancia posterior a la comercialización con las aplicadas a los dispositivos médicos convencionales.

El entorno del RDM continúa evolucionando mediante actualizaciones legislativas específicas y orientaciones. En 2026, las modificaciones al Reglamento (UE) 2017/745 a través de los Reglamentos Delegados de la Comisión (UE) 2026/1451 y (UE) 2026/1359 ajustaron elementos relacionados con las exenciones de investigación clínica y los requisitos de evaluación de la documentación técnica para determinadas categorías de dispositivos de mayor riesgo, reforzando una vía de evidencia y documentación más estructurada. En cuanto a las presentaciones combinadas de fármaco y dispositivo relevantes para inyectables (por ejemplo, jeringas precargadas), la Agencia Europea de Medicamentos (EMA) opera junto con las autoridades nacionales competentes y los Organismos Notificados, condicionando cómo los fabricantes planifican las aprobaciones, el etiquetado y la vigilancia continua en toda la región.

Panorama Competitivo

La competencia en el mercado europeo de dispositivos médicos estéticos es moderada pero se está intensificando. Las grandes multinacionales poseen amplias carteras multimodalidad que abarcan láseres, radiofrecuencia, ultrasonido e inyectables, lo que permite la venta cruzada a cuentas existentes. Fusiones como la unión Cynosure-Lutronic de 2024 combinan tecnologías de láser e IPL complementarias, fortaleciendo el poder de negociación con las cadenas de clínicas paneuropeas. Los proveedores de dispositivos ahora compiten en servicios posventa, que van desde kits de marketing hasta software de planificación de tratamientos basado en inteligencia artificial, más que en el hardware por sí solo.

El interés del capital privado sigue siendo elevado; el número anual de operaciones superó las 50 transacciones durante tres años consecutivos. Los inversores favorecen las plataformas de clínicas regionales capaces de estandarizar protocolos y distribuir el gasto de capital entre múltiples centros, comprimiendo los períodos de recuperación de la inversión para los sistemas premium. Los fabricantes cortejan a estas redes con contratos de precios por flota y modelos de arrendamiento que vinculan las cuotas mensuales al uso de los cabezales de tratamiento, alineando los incentivos entre el constructor y el operador.

La generación de evidencia clínica es un diferenciador clave. El MDR de la UE exige una mayor vigilancia poscomercialización, lo que lleva a los proveedores a patrocinar estudios de seguridad y eficacia a largo plazo. Las empresas también gestionan academias de formación para médicos, a menudo ubicadas junto a clínicas insignia en Fráncfort, París o Milán, para garantizar la adopción de las mejores prácticas y reducir las tasas de complicaciones. Una frontera emergente son los dispositivos para uso doméstico o "prosumer" autorizados para tratamientos de mantenimiento, un espacio donde las marcas clínicas tradicionales compiten con nuevos participantes especializados en dispositivos de cuidado de la piel conectados.

Líderes de la Industria Europea de Dispositivos Médicos Estéticos

AbbVie Inc (Allergan Aesthetics)

Galderma SA

Johnson & Johnson (Mentor Worldwide LLC)

Merz Pharma GmbH & Co. KGaA

Sisram Medical (Alma Lasers)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cambio en el RDM que incorpora los productos estéticos del Anexo XVI al RDM de la UE crea un claro espacio de oportunidad para que fabricantes y proveedores de servicios pongan en marcha el cumplimiento normativo, incluida la planificación de evaluación clínica, la vigilancia posterior a la comercialización y las reservas de capacidad anticipadas con los Organismos Notificados. Esto resulta especialmente relevante para los sistemas estéticos basados en energía (láseres, IPL, radiofrecuencia y ultrasonido) que sustentan los ingresos de las clínicas en Europa, donde los proveedores prefieren plataformas con marcado CE y protocolos de tratamiento estandarizados en cadenas multisede y flujos de pacientes transfronterizos.

Las inversiones industriales y de cadena de suministro en toda Europa también respaldan oportunidades en producción y envasado seguros y escalables para carteras adyacentes a la estética. En 2026, Merz inauguró nueva capacidad de envasado en Dessau, Alemania, como parte de un programa de inversión de 100 millones de EUR hasta 2028 para ampliar la capacidad de producción de productos estéticos y terapéuticos basados en neurotoxinas, lo que indica una expansión continua de capacidad vinculada a la demanda de inyectables premium. En Francia, Pierre Fabre anunció una inversión de 50 millones de EUR para ampliar y modernizar su planta de producción de Avene-les-Bains con automatización y capacidad adicional en dermocosmética, lo que refuerza cómo la estética realizada en clínica se vincula cada vez más con los regímenes de cuidado de la piel recomendados por dermatólogos y el cuidado posprocedimiento, un área donde los paquetes de productos y protocolos diferenciados pueden aumentar el valor por paciente para clínicas, consultorios de dermatología y spas médicos.

Desarrollos recientes del sector

- Junio de 2026: Mentor Worldwide LLC (Johnson & Johnson MedTech) anunció una colaboración mundial con BellaSeno centrada en tecnología de restauración regenerativa de tejidos blandos y la comercialización de implantes guía de tejido. La colaboración amplía la vía de innovación de Mentor más allá de las categorías de implantes tradicionales y refleja la demanda de resultados diferenciados en aplicaciones reconstructivas y estéticas de tejidos blandos.

- Mayo de 2026: Allergan Aesthetics (AbbVie Inc.) recibió una opinión positiva del CHMP que recomienda la aprobación de Boey (trenibotulinumtoxinE) para la mejora temporal de las líneas glabelares moderadas a severas en adultos. Este hito regulatorio incrementa la intensidad competitiva en los inyectables faciales y respalda la contratación basada en carteras con clínicas de alto rendimiento y consultorios de dermatología en toda Europa.

- Julio de 2024: Relfydess, de Galderma, obtuvo una decisión positiva de la UE, convirtiéndose en el primer neuromodulador líquido listo para usar aprobado para las indicaciones de líneas de expresión y patas de gallo. La aprobación fortaleció la línea de estética inyectable de Galderma y reforzó el cambio hacia formulaciones eficientes en el flujo de trabajo en consultorios que priorizan la dosificación predecible y una rotación de pacientes más rápida.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado incluye los dispositivos médicos utilizados para la mejora estética y cosmética en toda Europa, abarcando el uso en clínicas y hospitales donde se requiere un dispositivo regulado para la administración del tratamiento.

Exclusiones de alcance: excluimos las herramientas de belleza puramente de consumo y los cosméticos tópicos que se venden sin un dispositivo médico y sin intención de tratamiento de grado clínico.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos Estéticos Basados en Energía

- Dispositivos Estéticos Basados en Láser

- Dispositivos Estéticos Basados en Radiofrecuencia

- Dispositivos Estéticos Basados en Luz

- Dispositivos Estéticos Basados en Ultrasonido

- Dispositivos Estéticos No Basados en Energía

- Toxina Botulínica

- Rellenos Dérmicos e Hilos

- Microdermoabrasión

- Implantes

- Otros Dispositivos Estéticos

- Dispositivos Estéticos Basados en Energía

- Por Tipo de Procedimiento

- No Quirúrgico / Mínimamente Invasivo

- Quirúrgico

- Por Aplicación

- Resurfacing y Tensado de Piel

- Contorno Corporal y Reducción de Celulitis

- Depilación

- Procedimientos de Estética Facial

- Aumento de Mama

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Clínicas y Consultas de Dermatología

- Spas Médicos

- Entornos Domésticos

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Nuestro trabajo documental comenzó definiendo qué se considera un dispositivo médico estético en Europa, y luego recopilando indicadores base que impulsan la demanda de dispositivos. Utilizamos fuentes públicas como Eurostat para indicadores demográficos y de ingresos, páginas de la Comisión Europea y la EMA para el contexto de políticas, datos de salud de la OCDE para señales de proveedores y gasto, y revistas clínicas revisadas por pares para patrones de adopción de procedimientos y tecnología.

Para añadir contexto comercial, revisamos informes anuales de empresas, presentaciones para inversores, folletos de productos y cobertura de prensa confiable para comprender los lanzamientos, la discusión sobre la base instalada y el momento de implementación regional. Cuando estuvo disponible, se utilizaron datos de suscripción de pago que cubren finanzas de empresas, patentes y estadísticas comerciales a nivel de envío para verificar la dirección de los ingresos y la dependencia de las importaciones por principales categorías de dispositivos. Estos ejemplos no son exhaustivos, y se utilizaron fuentes públicas y de pago adicionales para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

Se utilizaron insumos primarios para poner a prueba lo observado en los hallazgos documentales, especialmente en torno a las diferencias de demanda a nivel país, los precios típicos a nivel clínico y la rapidez con que se adoptan las nuevas plataformas. Hablamos con una combinación de expertos del lado de dispositivos y del lado asistencial, incluidos fabricantes, distribuidores, operadores de clínicas y médicos en los principales mercados europeos, para poder ajustar los supuestos al comportamiento de compra observado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 15% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 16% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante un enfoque descendente en el que las señales de demanda de procedimientos y capacidad de tratamiento se reconstruyeron en un fondo de gasto en dispositivos direccionable, que luego se vinculó a la oportunidad de ingresos europea. Los insumos clave utilizados en el modelo incluyeron la combinación de tratamientos no quirúrgicos frente a quirúrgicos, la densidad y los patrones de utilización de clínicas, los ciclos de reemplazo de plataformas basadas en energía, los rangos de precio de venta promedio por clase de dispositivo, y la asequibilidad y el comportamiento de pago privado a nivel país.

Para mantener los totales realistas, se utilizaron verificaciones ascendentes selectivas, como el PVP muestreado multiplicado por las colocaciones de unidades estimadas a través de conversaciones con canales, además de verificaciones de coherencia a nivel de distribuidor sobre los ciclos anuales de pedidos. Cuando la visibilidad directa de unidades era limitada en países más pequeños, utilizamos indicadores proxy como la intensidad de procedimientos por población y los flujos de pacientes transfronterizos, y luego ajustamos los resultados usando la retroalimentación de las entrevistas.

Para la previsión, se aplicó un análisis de escenarios en torno a una trayectoria de demanda central, que luego se refinó utilizando opiniones de expertos sobre el calendario regulatorio, el apetito de gasto de capital en las clínicas y la progresión de precios esperada a medida que las plataformas maduran. La previsión final se revisó para garantizar que el crecimiento no supere restricciones prácticas como la capacidad de formación, el rendimiento de las clínicas y los plazos de reemplazo.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente con señales independientes, como el impulso de los procedimientos discutido en la literatura clínica, el ritmo observable de lanzamiento de productos y los cambios en los planes de inversión de las clínicas captados durante las entrevistas. Los valores atípicos se marcaron para seguimiento, y los supuestos se reformularon cuando el gasto en dispositivos implícito por procedimiento parecía incoherente con los precios y la utilización del mundo real.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas para que los totales por categoría, las divisiones por país y las trayectorias de crecimiento se mantengan coherentes con el alcance definido y entre sí. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, movimientos cambiarios pronunciados o lanzamientos tecnológicos disruptivos. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado europeo de dispositivos médicos estéticos según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos médicos estéticos en Europa a menudo parecen muy dispares porque el alcance subyacente no siempre es el mismo, y los flujos de ingresos contabilizados pueden desplazarse de los dispositivos a los procedimientos o a un gasto en belleza más amplio.

La tabla muestra una amplia dispersión que proviene principalmente de lo que se incluye en torno a los inyectables y los ingresos vinculados a procedimientos, cómo se trata la progresión de precios para los sistemas basados en energía, y con qué frecuencia se actualizan los supuestos cuando cambian los ciclos de utilización o reemplazo. En el modelo de Mordor Intelligence, la cifra se limita a los ingresos por dispositivos médicos estéticos en Europa, lo que evita contabilizar los ingresos por servicios de procedimientos más amplios que quedan fuera de las ventas de dispositivos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,17 mil millones de USD (2025) | |

| Consultora Regional A | 1,82 mil millones de USD (2024) | Utiliza un límite de dispositivo más estrecho que parece excluir los inyectables y varias categorías sin energía, lo que reduce el total, y también asume un crecimiento muy bajo que no se alinea con las discusiones sobre adopción en clínicas. |

| Publicación Especializada B | 28,28 mil millones de USD (2024) | Se parece más a una visión del mercado total de estética médica construida en torno al gasto en procedimientos, por lo que probablemente combina los ingresos por servicios con las ventas de productos y dispositivos, lo que infla el valor frente a una definición limitada solo a dispositivos. |

Al observar las tres cifras, la dirección de la brecha se explica más por el alcance que por el cálculo, ya que los ingresos solo de dispositivos producen un total diferente al de los totales de gasto liderados por procedimientos. Al vincular los insumos con el volumen de procedimientos, el comportamiento de reemplazo de plataformas y rangos de precios realistas, mantenemos un valor de mercado que puede rastrearse hasta pasos repetibles y verificarse con la retroalimentación de campo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de dispositivos médicos estéticos en 2026?

El mercado está valorado en USD 8.960 millones y se proyecta que alcance USD 14.220 millones en 2031.

¿Qué segmento lidera por ingresos en Europa?

Las plataformas basadas en energía dominan con el 52,02% de los ingresos de 2025.

¿Qué tipo de procedimiento crece más rápido?

Se prevé que las intervenciones quirúrgicas se expandan a una CAGR del 10,84% a medida que las tecnologías reducen la invasividad.

¿Qué país genera las mayores ventas?

Alemania lidera con una participación de ingresos del 22,07% en 2025.

¿Qué impulsa la demanda de contorno corporal?

La creciente prevalencia de la obesidad y los nuevos dispositivos de reducción de grasa no quirúrgica sustentan una perspectiva de CAGR del 11,62% para las aplicaciones de contorno corporal.

Última actualización de la página el: