Tamaño y Participación del Mercado de Dispositivos para Cirugía Bariátrica en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía Bariátrica en Europa por Mordor Intelligence

El mercado de dispositivos para cirugía bariátrica en Europa está valorado en 1.320 millones de USD en 2025 y se proyecta que alcance los 1.720 millones de USD en 2030, expandiéndose a una CAGR del 5,46% durante el período de pronóstico. La gastrectomía en manga mantiene el dominio procedimental debido a los tiempos operativos más cortos y las menores tasas de complicaciones, y las nuevas técnicas de gastroplastia en manga endoscópica (ESG) recibieron un impulso de reembolso tras la aprobación de NICE bajo IPG783 en 2024. Los hospitales y las clínicas especializadas aún realizan la mayoría de las operaciones, aunque las vías de cirugía en el día se están extendiendo rápidamente, ya que los centros neerlandeses documentaron un 93% de altas el mismo día con <2% de complicaciones mayores. La intensidad competitiva se mantiene moderada; la base instalada de 10.600 sistemas robóticos de Intuitive Surgical le otorga escala, pero fabricantes europeos como KARL STORZ y CMR Surgical están ofreciendo robots modulares de menor coste que resuenan con los hospitales con presupuestos ajustados.

Conclusiones Clave del Informe

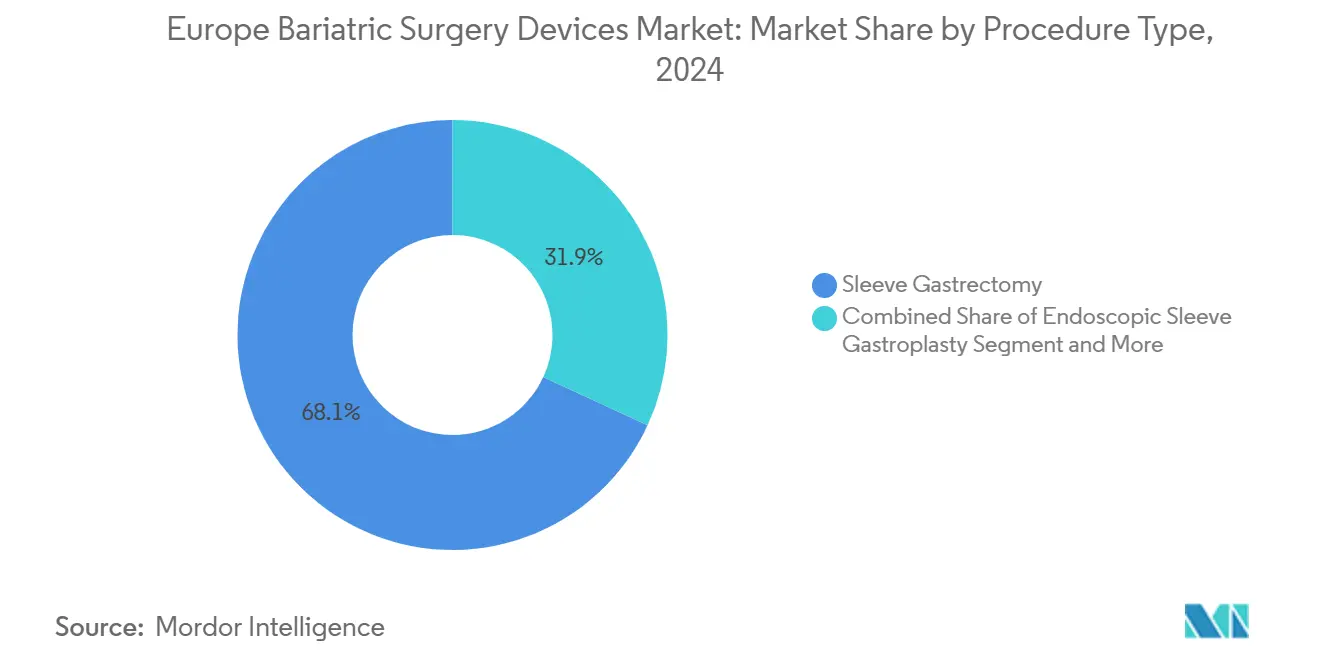

- Por tipo de procedimiento, la gastrectomía en manga representó el 68,12% de los ingresos de 2024 y se proyecta que la Gastroplastia en Manga Endoscópica crezca a una CAGR del 7,6% del mercado de dispositivos para cirugía bariátrica en Europa para 2030.

- Por tipo de dispositivo, las grapadoras y los sistemas de sutura relacionados representaron el 58,1% del tamaño del mercado de dispositivos para cirugía bariátrica en Europa en 2024, mientras que se proyecta que los balones implantables y los estimuladores crezcan a una CAGR del 8,8% hasta 2030.

- Por usuario final, los hospitales y las clínicas especializadas representaron el 68,4% de los ingresos de 2024; los centros de cirugía ambulatoria representan el canal de mayor crecimiento, con un aumento a una CAGR del 8,7% hasta 2030.

- Por grupo de edad del paciente, los adultos de 18 a 64 años representaron el 46,5% del volumen de 2024; los procedimientos en adolescentes están aumentando a una CAGR del 7,7% durante 2025-2030.

- Por país, Alemania generó el 36,5% de los ingresos regionales en 2024, mientras que se prevé que España registre la CAGR más rápida del 7,2% durante 2025-2030 a medida que las autoridades sanitarias regionales amplían la capacidad.

Tendencias e Información del Mercado de Dispositivos para Cirugía Bariátrica en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la prevalencia de obesidad y síndrome metabólico | +1.2% | Núcleo EU-5, extendiéndose a Europa Central y del Este | Largo plazo (≥ 4 años) |

| Preferencia por procedimientos mínimamente invasivos y de cirugía en el día | +0.8% | Países Bajos, Reino Unido, Francia liderando; España e Italia adoptando | Mediano plazo (2-4 años) |

| Mejora del reembolso en los principales países de la EU-5 | +1.0% | Reino Unido (NICE NG246), Francia (HAS 2024), Alemania (Ley de Reforma Hospitalaria 2024) | Mediano plazo (2-4 años) |

| Cobertura bariátrica patrocinada por empleadores y programas de bienestar | +0.2% | Limitado a corporaciones multinacionales en Alemania y el Reino Unido | Largo plazo (≥ 4 años) |

| Adopción hospitalaria de plataformas robóticas y endoluminales | +0.7% | Alemania, Reino Unido, Francia (centros terciarios); Italia (centros regionales) | Corto plazo (≤ 2 años) |

| Rentabilidad demostrada frente a la terapia crónica con GLP-1 | +0.9% | EU-5 con reembolso restringido de GLP-1 (Alemania, Italia, España) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia de Obesidad y Síndrome Metabólico

La OMS Europa atribuye más de 1,2 millones de muertes anuales a la obesidad, y Eurostat situó al 50,6% de los adultos en la categoría de sobrepeso u obesidad durante 2022[1]Organización Mundial de la Salud, "Obesidad y Sobrepeso," who.int. Las directrices ASMBS/IFSO de 2022 ampliaron la elegibilidad quirúrgica a cualquier paciente con IMC > 35 kg/m², duplicando el grupo potencial. La región italiana de Emilia-Romaña instituyó recientemente un modelo de atención de tres niveles que dirige a los candidatos desde clínicas preventivas hasta centros de cirugía acreditados, ilustrando cómo las políticas regionales convierten la necesidad latente en demanda de dispositivos. Dado que solo el 4% de los presupuestos sanitarios de la UE se destinan a la prevención, el gasto intervencionista posterior, incluido el de grapadoras, trócares y balones, debería mantenerse resiliente a largo plazo.

Preferencia por Procedimientos Mínimamente Invasivos y de Cirugía en el Día

Una cohorte neerlandesa de enero de 2023 de 500 pacientes con bypass en Y de Roux logró un 93% de altas el mismo día, <2% de complicaciones graves y mortalidad cero, equiparando el riesgo bariátrico con el de una colecistectomía rutinaria. Datos franceses comparables sobre gastrectomía en manga mostraron un 85,2% de adherencia al protocolo y un 96,8% de satisfacción del paciente, con ahorros por caso de hasta el 43%. Los fabricantes de dispositivos respondieron: Olympus lanzó la plataforma de energía THUNDERBEAT en mayo de 2025, y el SpydrBlade Flex de Creo Medical obtuvo la autorización de la UE en marzo de 2025, ambos diseñados para agilizar los flujos de trabajo laparoscópicos o endoluminales.

Mejora del Reembolso en los Principales Países de la EU-5

La directriz NICE NG246 (2025) eliminó el requisito previo de gestión del peso de nivel 3, reduciendo directamente las listas de espera del Reino Unido, y la IPG783 abrió el reembolso de la ESG por primera vez[2]Instituto Nacional para la Excelencia en Salud y Atención, "Directriz NG246," nice.org.uk. Francia actualizó las vías de atención para la obesidad en adultos en febrero de 2024, incorporando un seguimiento multidisciplinario que consolida la utilización de dispositivos a lo largo del tiempo. La Ley de Reforma de la Atención Hospitalaria de Alemania canaliza un fondo de transformación de 50.000 millones de EUR hacia centros de alto volumen entre 2026 y 2035, aunque las políticas heterogéneas de las aseguradoras aún suprimen el número de procedimientos en comparación con sus homólogos.

Adopción Hospitalaria de Plataformas Robóticas y Endoluminales

Intuitive Surgical registró >80.000 casos bariátricos robóticos globales en 2024, impulsados por el nuevo marcado CE del sistema da Vinci SP. El fabricante alemán KARL STORZ respondió adquiriendo Asensus Surgical y su robot Senhance en agosto de 2024. El OverStitch NXT de Boston Scientific, validado con una pérdida del 13,6% del peso corporal total a los 12 meses, amplía las oportunidades de ingresos endoscópicos en procedimientos primarios y de revisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes iniciales de procedimientos y dispositivos | -0.4% | Europa Central y del Este, sur de la UE (Italia, España) con elevados costes de bolsillo | Mediano plazo (2-4 años) |

| Complicaciones postoperatorias y carga de seguimiento | -0.5% | Núcleo EU-5; mayor impacto en regiones con infraestructura multidisciplinaria limitada (Resto de Europa) | Largo plazo (≥ 4 años) |

| Adopción de medicamentos para la pérdida de peso GLP-1 | -1.0% | Alemania, Reino Unido, Francia (segmentos de pago privado); el reembolso público limitado modera el impacto | Corto plazo (≤ 2 años) |

| Escasez de cirujanos acreditados y requisitos de volumen por centro | -0.6% | Alemania (72 procedimientos/millón frente a 571/millón en Francia), España, Italia (concentración regional), Resto de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Procedimientos y Dispositivos

Francia no reembolsa la colocación de balón gástrico, dejando a los pacientes con un coste de bolsillo de aproximadamente 3.000 EUR, y los límites de los seguros mutuos suelen rondar los 200 EUR, lo que desincentiva la adopción. Los sistemas de Europa Central y del Este imponen copagos similares y se enfrentan a escasez de personal, lo que ralentiza la adopción incluso cuando la necesidad clínica es evidente. El refuerzo de la línea de grapas reduce las tasas de fuga en un 30%, pero añade un coste que algunos pagadores actualmente rechazan, ejemplificando la tensión entre precio y eficacia.

Adopción de Medicamentos para la Pérdida de Peso GLP-1

La semaglutida y la tirzepatida generan una pérdida de peso del 14-20%, reduciendo la brecha de eficacia frente a la cirugía, y Roche se comprometió a invertir hasta 5.300 millones de USD en 2025 para codesarrollar péptidos de próxima generación con Zealand Pharma. Sin embargo, Alemania excluye la cobertura de GLP-1, y el Reino Unido, Francia y España restringen el acceso a cohortes de diabetes reducidas, manteniendo la cirugía como la única opción reembolsada para la mayoría de los pacientes obesos. Los fabricantes de dispositivos conservan, por tanto, una base de ingresos protegida a pesar del aumento de los volúmenes de prescripción en los segmentos de pago privado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: La Gastrectomía en Manga Mantiene el Dominio

La gastrectomía en manga representó el 68,12% de los procedimientos de 2024, traduciéndose en la mayor participación del mercado de dispositivos para cirugía bariátrica en Europa. La simplicidad clínica —sin anastomosis y con tiempos operativos más cortos— mantiene bajas las tasas de fuga y sangrado, cualidades que resuenan con los objetivos de cirugía en el día. El bypass gástrico en Y de Roux sigue siendo vital para la diabetes grave o la enfermedad por reflujo, pero su complejidad limita su uso a aproximadamente el 22%. El OAGB/MGB y el switch duodenal cumplen funciones de nicho, mientras que la banda gástrica ajustable persiste principalmente en regiones que valoran la reversibilidad a pesar de un riesgo de reoperación del 20%.

La gastroplastia en manga endoscópica representa la técnica de mayor crecimiento con una CAGR del 7,6%, impulsada por la NICE IPG783 y la evidencia de pérdida de peso del 13,6% del ensayo MERIT[3]Instituto Nacional para la Excelencia en Salud y Atención, "IPG783: Gastroplastia en Manga Endoscópica," nice.org.uk. La ESG traslada los procedimientos a las salas de endoscopia, reduciendo las barreras de capital y ampliando la participación de los proveedores, una dinámica que amplía la huella del mercado de dispositivos para cirugía bariátrica en hospitales y centros ambulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Los Sistemas de Grapado Anclan los Ingresos, los Balones se Aceleran

Las grapadoras, los dispositivos de energía, los trócares y las herramientas de sutura generaron el 58,1% de las ventas de 2024, manteniendo la mayor porción de la participación del mercado de dispositivos para cirugía bariátrica en Europa. El Tri-Staple 2.0 de Medtronic y las mallas de refuerzo Echelon de Ethicon subrayan cómo las mejoras incrementales defienden el margen. El refuerzo SEAMGUARD de W.L. Gore, respaldado por 85 publicaciones, consolida los consumibles premium dentro de los flujos de trabajo rutinarios.

Se proyecta que los implantables —balones, estimuladores eléctricos y bandas— escalen a una CAGR del 8,8% hasta 2030, el mayor crecimiento entre los segmentos del tamaño del mercado de dispositivos para cirugía bariátrica. El balón tragable de Allurion produjo una pérdida de peso del 13,1% en adolescentes a los 4 meses y del 22,1% tras colocaciones secuenciales, ilustrando la versatilidad de los dispositivos temporales. Francia aún bloquea el reembolso, limitando la penetración, aunque la demanda de pago privado en Alemania, España y partes del Reino Unido se está expandiendo.

Por Usuario Final: Los Hospitales Siguen Liderando, los Centros Ambulatorios Crecen con Fuerza

Los hospitales acreditados y las clínicas especializadas captaron el 68,4% de los ingresos de 2024 debido a la infraestructura multidisciplinaria y la preferencia de las aseguradoras por los centros certificados. La Ley de Reforma Hospitalaria de Alemania puede alentar a los centros más pequeños a abandonar la cirugía bariátrica, concentrando aún más los volúmenes en centros de alto rendimiento que pueden amortizar las plataformas robóticas.

Sin embargo, los centros de cirugía ambulatoria crecerán a una CAGR del 8,7% a medida que se propaguen los modelos de alta el mismo día. La evidencia neerlandesa, francesa y del Reino Unido demuestra la paridad de seguridad con la atención hospitalaria cuando los criterios de IMC y comorbilidad se gestionan de forma estricta. La industria de dispositivos para cirugía bariátrica encuentra, por tanto, nuevos ingresos en entornos más pequeños y centrados en procedimientos en el norte y oeste de Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad del Paciente: Núcleo Adulto, Repunte en Adolescentes

Los adultos de 18 a 64 años siguen siendo la cohorte principal, representando el 46,5% de los procedimientos de 2024, en consonancia con la incidencia máxima del síndrome metabólico. Los adolescentes de 12 a 17 años exhiben la CAGR más rápida del 7,7% a medida que las directrices actualizadas redujeron los umbrales de IMC, y las actualizaciones de los registros en el Reino Unido e Italia ahora capturan los resultados pediátricos del mundo real. Los balones temporales y la ESG favorecen a los adolescentes porque evitan cambios anatómicos permanentes, ampliando el mercado de dispositivos para cirugía bariátrica en Europa sin competir directamente con las grapadoras y los trócares para adultos.

Análisis Geográfico

Alemania generó el 36,5% de los ingresos de 2024 del mercado de dispositivos para cirugía bariátrica, aunque con solo 72 procedimientos por millón de personas —una séptima parte de la tasa de Francia— debido a que las políticas escalonadas de las aseguradoras y la capacidad limitada de los centros restringen el rendimiento. El fondo de transformación de 50.000 millones de EUR (2026-2035) tiene como objetivo consolidar la actividad en centros de alto volumen, donde la adopción de plataformas robóticas y endoluminales ya es la más alta.

El Reino Unido debería ver un crecimiento acelerado después de que NICE eliminara los requisitos previos del programa de nivel 3 en 2025, acortando los tiempos de espera, mientras que la IPG783 legitimó el reembolso de la ESG. El uso privado de GLP-1 está aumentando, pero los estrictos criterios del NHS y los modelos de rentabilidad a largo plazo mantienen la prioridad de reembolso de la cirugía.

Francia continúa liderando en utilización, superando los 55.000 casos anuales y 571 procedimientos por millón de habitantes, respaldada por sólidos mandatos multidisciplinarios de la HAS. No obstante, los balones de pago privado siguen siendo limitados, restringiendo la combinación de dispositivos implantables.

La red de tres niveles de Emilia-Romaña en Italia y la adopción casi universal de técnicas mínimamente invasivas ilustran bolsas regionales de mejores prácticas, aunque la capacidad general está por detrás de la demanda. España representa el mercado EU-5 de mayor crecimiento con una CAGR proyectada del 7,2% hasta 2030, impulsada por un estudio de ahorro de costes a diez años de 8.000 millones de EUR para una pérdida de peso nacional del 15% que justifica nuevas acreditaciones de centros. Fuera de la EU-5, los 928 procedimientos por millón de Bélgica establecen el máximo regional, y los sistemas nórdicos también registran una penetración sólida, aunque las poblaciones absolutas más pequeñas moderan la contribución total a los ingresos.

Panorama Competitivo

Las multinacionales lideran con amplias carteras —Medtronic, Johnson & Johnson (Ethicon), Intuitive Surgical y Boston Scientific capturan conjuntamente las mayores porciones del mercado de dispositivos para cirugía bariátrica en Europa, aunque persiste la fragmentación a nivel de categoría. La adquisición de Apollo Endosurgery por parte de Boston Scientific en 2023 incorporó el balón Orbera y la plataforma de sutura OverStitch a su línea de productos, permitiendo la venta cruzada en canales endoscópicos y quirúrgicos. La compra de Asensus Surgical por parte de KARL STORZ en 2024 la equipa con un robot Senhance de menor coste, reflejando una estrategia para competir en accesibilidad de capital para los hospitales europeos.

La innovación incremental domina: el Tri-Staple 2.0 de Medtronic, el dispositivo de refuerzo Echelon de Ethicon y el SEAMGUARD de W.L. Gore tienen como objetivo reducir las tasas de fuga o el tiempo operativo sin alterar los flujos de trabajo establecidos. Los disruptores como Creo Medical (SpydrBlade Flex) y Olympus (THUNDERBEAT) se centran en herramientas de energía híbrida o multifuncionales que se adaptan tanto a quirófanos como a salas de endoscopia, resonando con los centros que adoptan la bariátrica en el día. Los participantes farmacéuticos liderados por Roche y Lilly continúan invirtiendo miles de millones en agonistas GLP-1 y GLP-1/GIP duales, pero el reembolso restringido mantiene la primacía de los dispositivos durante el horizonte de pronóstico.

Líderes de la Industria de Dispositivos para Cirugía Bariátrica en Europa

Intuitive Surgical Inc.

Olympus Corp.

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La ablación de la mucosa gástrica MOVIVA alcanzó 80 procedimientos en ocho países a los pocos meses de su primer caso en humanos, inaugurando una nueva clase de tratamiento endoscópico.

- Noviembre de 2025: Nitinotes obtuvo el marcado CE para el sistema de sutura automatizada EndoZip para ESG, abriendo el camino para la comercialización en la UE.

Alcance del Informe del Mercado de Dispositivos para Cirugía Bariátrica en Europa

Los dispositivos para cirugía bariátrica, diseñados para procedimientos de pérdida de peso, desempeñan un papel fundamental en la ayuda a los pacientes que luchan contra la obesidad. Estas herramientas e implantes especializados actúan reduciendo la capacidad gástrica, alterando la digestión o induciendo una sensación de saciedad, todo ello orientado a lograr una pérdida de peso significativa y duradera. Algunos ejemplos comunes incluyen bandas gástricas, balones gástricos y una variedad de otros dispositivos, tanto implantables como extraíbles, diseñados para intervenciones bariátricas.

El mercado europeo de dispositivos para cirugía bariátrica está segmentado por tipo de procedimiento, que abarca la gastrectomía en manga, el bypass gástrico en Y de Roux, la banda gástrica ajustable, la derivación biliopancreática con switch duodenal, el bypass gástrico de una anastomosis y la gastroplastia en manga endoscópica, entre otros. En cuanto a los dispositivos, el mercado diferencia entre herramientas de asistencia, como dispositivos de sutura, cierre y grapado, trócares y más, y opciones implantables, que incluyen bandas gástricas, dispositivos de estimulación eléctrica, balones gástricos, dispositivos de vaciado gástrico y otros. Los usuarios finales abarcan hospitales y clínicas especializadas, centros dedicados de cirugía bariátrica, centros de cirugía ambulatoria y más. En cuanto a la edad, el mercado se segmenta en adolescentes (12–17), adultos (18–64) y el grupo geriátrico (≥65). El tamaño de mercado de cada segmento se cuantifica en términos de valor en USD.

| Gastrectomía en Manga |

| Bypass Gástrico en Y de Roux |

| Banda Gástrica Ajustable |

| Derivación Biliopancreática con Switch Duodenal |

| Bypass Gástrico de Una Anastomosis |

| Gastroplastia en Manga Endoscópica |

| Otros Procedimientos |

| Dispositivos de Asistencia | Dispositivos de Sutura |

| Dispositivos de Cierre | |

| Dispositivos de Grapado | |

| Trócares | |

| Otros Dispositivos de Asistencia | |

| Dispositivos Implantables | Bandas Gástricas |

| Dispositivos de Estimulación Eléctrica | |

| Balones Gástricos | |

| Dispositivos de Vaciado Gástrico | |

| Otros Dispositivos |

| Hospitales y Clínicas Especializadas |

| Centros de Cirugía Bariátrica |

| Centros de Cirugía Ambulatoria |

| Otros |

| Adolescentes (12-17) |

| Adultos (18-64) |

| Geriátrico (>64) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Procedimiento | Gastrectomía en Manga | |

| Bypass Gástrico en Y de Roux | ||

| Banda Gástrica Ajustable | ||

| Derivación Biliopancreática con Switch Duodenal | ||

| Bypass Gástrico de Una Anastomosis | ||

| Gastroplastia en Manga Endoscópica | ||

| Otros Procedimientos | ||

| Por Tipo de Dispositivo | Dispositivos de Asistencia | Dispositivos de Sutura |

| Dispositivos de Cierre | ||

| Dispositivos de Grapado | ||

| Trócares | ||

| Otros Dispositivos de Asistencia | ||

| Dispositivos Implantables | Bandas Gástricas | |

| Dispositivos de Estimulación Eléctrica | ||

| Balones Gástricos | ||

| Dispositivos de Vaciado Gástrico | ||

| Otros Dispositivos | ||

| Por Usuario Final | Hospitales y Clínicas Especializadas | |

| Centros de Cirugía Bariátrica | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Grupo de Edad del Paciente | Adolescentes (12-17) | |

| Adultos (18-64) | ||

| Geriátrico (>64) | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos para cirugía bariátrica en Europa en 2025?

Está valorado en 1.320 millones de USD y se prevé que alcance los 1.720 millones de USD en 2030, creciendo a una CAGR del 5,46%.

¿Qué procedimiento domina la demanda actual de dispositivos?

La gastrectomía en manga representa aproximadamente el 68% de todos los procedimientos y, por tanto, impulsa la mayoría de las ventas de grapadoras y dispositivos de energía.

¿Qué limita la adopción de medicamentos para la pérdida de peso GLP-1 en Europa?

Los pagadores estatutarios en Alemania excluyen la cobertura, y el Reino Unido, Francia y España restringen el reembolso a cohortes de diabetes reducidas, manteniendo la cirugía como la principal opción reembolsada.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Los protocolos de alta el mismo día demostrados en los Países Bajos y Francia muestran una seguridad comparable con ahorros de costes de hasta el 43%, lo que lleva a más centros a adoptar vías laparoendoscópicas.

¿Qué país se espera que crezca más rápido hasta 2030?

Se proyecta que España logre una CAGR del 7,2% a medida que las autoridades sanitarias regionales amplían la capacidad bariátrica acreditada tras un estudio de ahorro de costes de 8.000 millones de EUR.

¿Qué papel desempeñan las plataformas robóticas en la cirugía bariátrica?

Los robots facilitan el trabajo anastomótico complejo, y sistemas como el da Vinci SP de Intuitive Surgical ahora respaldan más de 80.000 procedimientos bariátricos anuales en todo el mundo, con los hospitales europeos invirtiendo cada vez más a medida que los presupuestos de capital lo permiten.

Última actualización de la página el: