Tamaño y participación del mercado de automatización de procesos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

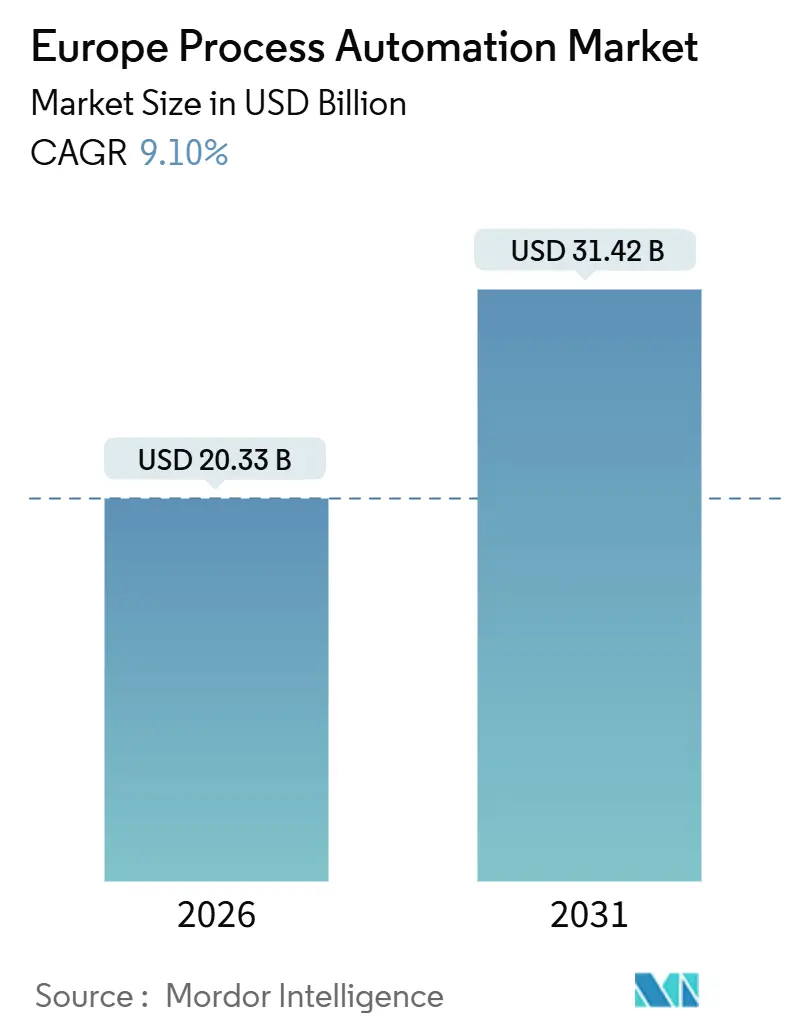

| Tamaño del Mercado (2026) | 20.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de automatización de procesos en Europa por Mordor Intelligence

El tamaño del mercado de automatización de procesos en Europa alcanzó USD 20,33 mil millones en 2026 y se proyecta que ascienda a USD 31,42 mil millones en 2031, lo que refleja una CAGR del 9,1%. Los fabricantes continentales están automatizando para contrarrestar la volatilidad de los precios de la electricidad, cumplir los objetivos de descarbonización y renovar plantas envejecidas sin interrumpir los ciclos de producción. Las actualizaciones ciberseguras dominan el panorama porque la Directiva NIS2 exige a los operadores críticos notificar los incidentes en un plazo de 24 horas, una norma que está reconfigurando las prioridades de asignación de capital. La demanda también está desplazándose de los hidrocarburos pesados hacia los productos farmacéuticos de alto margen y el procesamiento de alimentos, donde los requisitos de trazabilidad en tiempo real están acelerando la adopción de software. Las estrategias competitivas se centran en la inteligencia en el borde que elimina la latencia de los bucles de seguridad, mientras que las oportunidades emergen en proyectos modulares de hidrógeno que valoran las arquitecturas de estándar abierto.

Conclusiones clave del informe

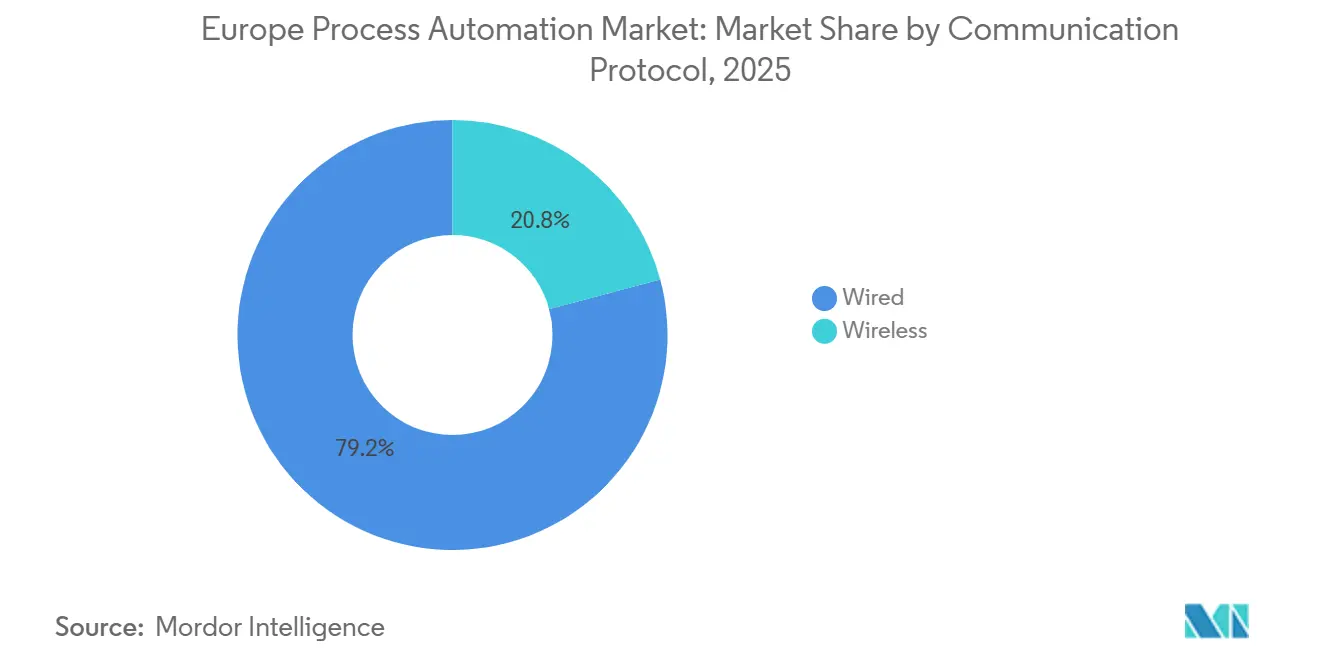

- Por protocolo de comunicación, los enlaces cableados retuvieron el 79,16% de la participación del mercado de automatización de procesos en Europa en 2025, aunque las soluciones inalámbricas avanzan a una CAGR del 9,46% hasta 2031.

- Por tipo de sistema, el hardware dominó con el 56,19% de los ingresos en 2025, mientras que se espera que el software se expanda a una CAGR del 9,52% hasta 2031.

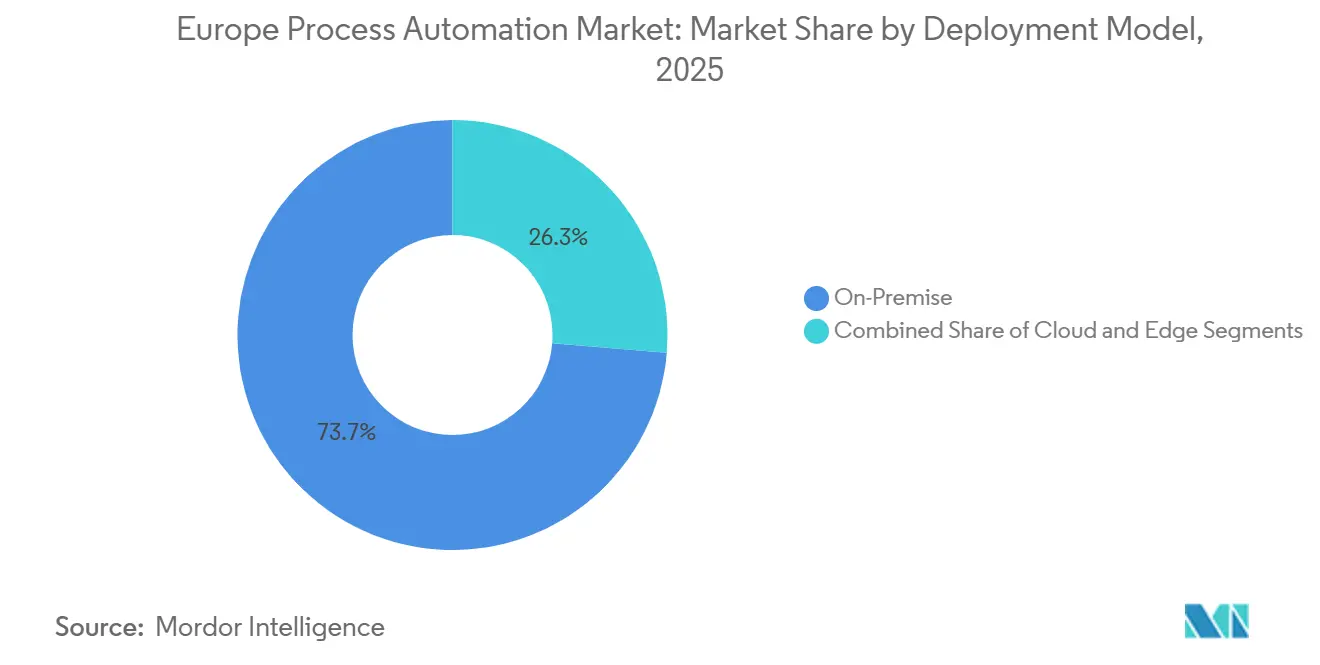

- Por modelo de implementación, las instalaciones en las instalaciones representaron el 73,69% del tamaño del mercado de automatización de procesos en Europa en 2025, mientras que se espera que la computación en el borde se acelere a una CAGR del 22,71%.

- Por industria del usuario final, el sector de petróleo y gas lideró con una participación de ingresos del 28,71% en 2025, pero se prevé que el sector farmacéutico crezca más rápido a una CAGR del 10,69%.

- Por país, Alemania capturó el 33,19% de los ingresos en 2025, mientras que Polonia está en camino de crecer a una CAGR del 10,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de automatización de procesos en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Énfasis creciente en la eficiencia energética y la reducción de costos | +2.1% | Alemania, Francia, Reino Unido, países nórdicos | Mediano plazo (2-4 años) |

| Demanda de sistemas de automatización de seguridad | +1.4% | Centros de petróleo y gas en Noruega, Países Bajos, Reino Unido; clústeres químicos en Alemania | Corto plazo (≤ 2 años) |

| Integración de la Industria 4.0 y el IIoT en plantas de procesos existentes | +1.8% | Alemania, Francia, Italia, Polonia | Mediano plazo (2-4 años) |

| Políticas de descarbonización de la UE que impulsan la automatización de renovaciones | +1.6% | Estados miembros de la Unión Europea, con concentración en Alemania, Francia, España | Largo plazo (≥ 4 años) |

| Mandato del Pasaporte Digital de Producto que impulsa la automatización de la trazabilidad | +1.2% | Estados miembros de la Unión Europea, más pronunciado en regiones de fabricación automotriz y electrónica | Mediano plazo (2-4 años) |

| Plantas piloto de hidrógeno verde que requieren automatización modular | +0.9% | Alemania, Países Bajos, España, Portugal, Noruega | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Énfasis creciente en la eficiencia energética y la reducción de costos

Las plantas europeas se enfrentan a precios de electricidad que se mantienen entre un 40% y un 60% por encima de los niveles anteriores a 2021; por ello, los operadores están instalando variadores de velocidad, circuitos de recuperación de calor residual y paneles de control de energía que reducen el consumo específico en porcentajes de dos dígitos.[1]Siemens AG, "Informe de Sostenibilidad 2024," siemens.com A medida que los impuestos sobre el carbono en frontera comiencen a aplicarse en 2026, las métricas de energía en tiempo real están pasando de ser un tema de costos a convertirse en un requisito previo de acceso al mercado. El software de control de procesos avanzado, antes limitado a las refinerías, ahora optimiza hornos, secadores y fermentadores, revelando el desperdicio de energía oculto tras la variabilidad de los lotes. Se están incorporando modelos de aprendizaje automático a los sistemas de registro histórico para predecir el ensuciamiento o el desgaste de los álabes de los compresores antes de que las pérdidas se acumulen. Los proveedores están evolucionando hacia precios por suscripción porque los paneles de control de energía y los modelos predictivos requieren actualizaciones continuas en lugar de ventas únicas.

Integración de la Industria 4.0 y el IIoT en plantas de procesos existentes

Con la antigüedad media de los activos de proceso europeos superior a tres décadas, las renovaciones dominan el gasto de capital. Las sondas de vibración inalámbricas y las cámaras infrarrojas evitan las bandejas de cables, lo que permite a las plantas digitalizar de manera gradual en lugar de detener la producción para realizar el recableado.[2]ABB Ltd, "Actualización de implementación de Ability System 800xA," abb.com Las pasarelas en el borde ejecutan bucles rápidos localmente y, al mismo tiempo, transmiten datos depurados a los registradores históricos en la nube, equilibrando la latencia y el análisis. Sin embargo, la ola de renovaciones aumenta la exposición a la ciberseguridad, por lo que los operadores ahora destinan hasta un 12% más a la segmentación de redes, los cortafuegos unidireccionales y la detección de anomalías. Por tanto, el crecimiento depende de los proveedores que ofrezcan paquetes integrados de sensores y borde ciberseguros listos para su implementación en instalaciones existentes.

Políticas de descarbonización de la UE que impulsan la automatización de renovaciones

El paquete Objetivo 55 asigna un presupuesto de carbono a cada gran emisor, lo que lleva a los operadores de cemento, acero y química a integrar contadores de gases de efecto invernadero en sus sistemas de control. Emerson integró registros de emisiones en su DCS DeltaV, lo que permite a las plantas alimentar automáticamente los paneles de control del RCDE UE.[3]Emerson Electric Co., "Integración del Registro de Carbono DeltaV," emerson.com Las redes de calefacción urbana sustituyen las válvulas neumáticas por actuadores electrohidráulicos que se regulan en función de las previsiones meteorológicas, reduciendo drásticamente el consumo de gas. Los operadores prefieren módulos compactos que se escalan a lo largo de los ciclos presupuestarios, distribuyendo los costos y limitando el tiempo de inactividad. Los proveedores que suministran módulos prefabricados con conciencia del carbono obtienen una ventaja de ser los primeros en actuar.

Mandato del Pasaporte Digital de Producto que impulsa la automatización de la trazabilidad

Desde marzo de 2024, todos los productos regulados que se venden en la Unión Europea deben incluir datos legibles por máquina sobre materiales, reparabilidad y reciclaje. Los fabricantes de productos farmacéuticos y electrónica se apresuraron a implementar la serialización junto con enlaces a cadenas de bloques, lo que impulsó las instalaciones de centros de producción de Rockwell en un 41% en 2025. Los proveedores de automatización más pequeños se asocian con empresas de sistemas de planificación de recursos empresariales para ofrecer soluciones de trazabilidad de extremo a extremo, desafiando a los actores consolidados que históricamente vendían soluciones aisladas. Los procesadores de alimentos renuevan el software intermedio de seguimiento y rastreo en líneas de lotes heredadas, fusionando los registros de calidad con los informes de sostenibilidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital y complejidad de integración | -1.3% | Pequeñas y medianas empresas fragmentadas en el sur y el este de Europa | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de ciberseguridad en redes de tecnología operativa | -0.9% | Sectores de infraestructura crítica en Alemania, Francia, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Escasez de mano de obra envejecida y de competencias en tecnología operativa y tecnología de la información | -0.7% | Alemania, Italia, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Preocupaciones por la dependencia del proveedor con arquitecturas propietarias | -0.5% | Operadores multisitio en las industrias química, farmacéutica y de procesamiento de alimentos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital y complejidad de integración

Los proyectos de renovación a menudo superan los EUR 5 millones (USD 5,65 millones) para sitios de tamaño mediano, y más de la mitad de esa suma financia la mano de obra de integración que conecta los bucles PROFIBUS, Modbus y HART a las redes troncales Ethernet. El financiamiento sigue siendo escaso para las empresas más pequeñas del sur y el este de Europa, por lo que muchos proyectos avanzan en fases que prolongan el período de recuperación de la inversión. Los sensores en el borde y las nubes híbridas aumentan la complejidad arquitectónica, lo que obliga a los operadores a gestionar tres planos de datos diferenciados: en las instalaciones, en el borde y en la nube, cada uno con sus propias normas de gobernanza.

Costos de cumplimiento de ciberseguridad en redes de tecnología operativa

La Directiva NIS2 exige a los operadores críticos presentar informes de brechas en un plazo de 24 horas y demostrar la supervisión de la cadena de suministro, lo que genera gastos anuales en seguridad superiores a EUR 800.000 para plantas de tamaño mediano. La segmentación de redes, la instalación de pasarelas unidireccionales y la aplicación de la autenticación multifactor añaden latencia y carga administrativa que algunos plantas temen que puedan degradar los bucles de control. La carga de cumplimiento ralentiza la adopción del IIoT en los sitios más cautelosos, enfrentando los objetivos de digitalización contra el apetito por el riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por protocolo de comunicación: el segmento inalámbrico gana terreno en las renovaciones de zonas peligrosas

Los enlaces cableados aseguraron el 79,16% de la participación del mercado de automatización de procesos en 2025, ya que PROFIBUS, Modbus y HART deterministas continúan dominando las funciones críticas de seguridad. Sin embargo, los nodos inalámbricos están en camino de crecer a una CAGR del 9,46%, particularmente en zonas peligrosas de petróleo, química y aguas residuales donde la excavación de conductos resulta prohibitivamente costosa. Emerson envió un 29% más de pasarelas Wireless 1410 a refinerías europeas en 2025, lo que permitió a los operadores instrumentar tanques y antorchas de quema que anteriormente funcionaban sin visibilidad. Las empresas municipales de servicios de agua eligen sensores de nivel LoRaWAN con batería para estaciones de bombeo remotas, reduciendo las obras civiles.

La latencia y la certificación mantienen sólidamente establecidas las redes troncales cableadas en torno a los sistemas instrumentados de seguridad. Los sistemas de visión farmacéutica inundan las redes con imágenes de alta velocidad que todavía sobrecargan las bandas inalámbricas. Está emergiendo un futuro híbrido en el que las pasarelas en el borde agregan datos de campo inalámbricos, los comprimen y luego los reenvían a los registradores históricos a través de redes troncales de fibra redundantes, manteniendo la integridad del bucle y facilitando la economía de las renovaciones.

Por tipo de sistema: el software se superpone a la base de hardware

El hardware capturó el 56,19% de los ingresos de 2025, ya que los sistemas de control distribuido y los controladores lógicos programables forman el núcleo de control de las plantas continuas. Los ingresos de software, que crecen a una CAGR del 9,52%, reflejan un giro hacia el mantenimiento predictivo, el control predictivo por modelo y los gemelos digitales que aumentan los rendimientos sin necesidad de retirar el equipo instalado. Honeywell señala que el 68% de sus clientes europeos de Experion ahora se suscriben a análisis en la nube que identifican oportunidades de optimización.

Los sistemas de control distribuido siguen siendo el estándar para la polimerización petroquímica y la fermentación biotecnológica, donde cientos de bucles estrechamente acoplados exigen exploraciones deterministas. Los controladores lógicos programables dominan los sectores de producción por lotes, como aromas y fragancias. Los sensores, las válvulas y los motores se empaquetan cada vez más con algoritmos que señalan las averías antes de que se produzca el tiempo de inactividad. Las interfaces hombre-máquina migran de paneles propietarios a paneles de control basados en navegador en tabletas, reduciendo el gasto de capital pero ampliando la superficie de amenaza para los atacantes cibernéticos.

Por modelo de implementación: el borde se dispara para los bucles críticos en términos de latencia

Las arquitecturas en las instalaciones representaron el 73,69% del tamaño del mercado de automatización de procesos en 2025, un legado de filosofías de aislamiento de red que priorizan el tiempo de actividad. Los nodos en el borde, con un pronóstico de crecimiento anual del 22,71%, acercan el análisis a las bombas, turbinas y reactores que no pueden tolerar los retardos de ida y vuelta a la nube. Los controladores en el borde de Schneider Electric aseguraron un 47% más de pedidos de redes de calefacción urbana europeas en 2025, a medida que las ciudades optimizaban su flujo frente a los modelos meteorológicos.

Los fabricantes por contrato farmacéuticos utilizan registradores históricos en la nube para compartir datos de lotes con los propietarios de las marcas, manteniendo al mismo tiempo el borde para el control de biorreactores por debajo del segundo. Los electrolizadores de hidrógeno verde requieren una modulación de corriente en milisegundos para rastrear las fluctuaciones de energía renovable, por lo que los desarrolladores implementan módulos compactos que ejecutan la lógica de control localmente mientras envían resúmenes a la nube. Los orquestadores híbridos que abarcan instalaciones en las instalaciones, el borde y la nube son ahora una prioridad de adquisición.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por industria del usuario final: el sector farmacéutico supera a los líderes tradicionales

El petróleo y el gas siguió siendo el mayor comprador con una participación de ingresos del 28,71% en 2025, pero los límites de descarbonización frenan la inversión en refinerías. El sector farmacéutico liderará el crecimiento a una CAGR del 10,69%, impulsado por la necesidad de bioprocesamiento continuo que requiere control casi instantáneo del oxígeno y el pH, así como genealogía a nivel de unidad. Rockwell registró un 38% más de pedidos farmacéuticos europeos en 2025, impulsado por las ampliaciones de terapia celular.

El sector químico invierte en sistemas para cumplir con las normas de emisiones REACH, integrando los sistemas de ejecución de fabricación en sitios que anteriormente funcionaban con hojas de cálculo. Las empresas de servicios públicos renuevan las turbinas para fuentes de energía renovable variable, instalando optimizadores de combustión que amplían las ventanas de operación. Los procesadores de alimentos y bebidas automatizan los ciclos de empaque y limpieza en el lugar para compensar la escasez de mano de obra, mientras que los molinos de pulpa persiguen ahorros de energía a medida que la capacidad asiática reduce los precios. La minería y los metales adoptan la automatización para cumplir con los permisos de descarga más estrictos, pero siguen siendo disciplinados en cuanto al capital.

Análisis geográfico

La participación dominante de Alemania se asienta en los productos químicos del Valle del Ruhr y las iniciativas de hidrógeno del Mar del Norte, aunque el gasto de capital se divide entre la renovación cautelosa de los crackers heredados y los electrolizadores modulares agresivos. SIMATIC PCS neo registró más de 40 instalaciones alemanas en 2025, lo que subraya un cambio hacia una automatización flexible de estándar abierto. Los programas de doble aprendizaje producen ingenieros híbridos de tecnología operativa y tecnología de la información, lo que permite a las plantas alemanas absorber capas de la Industria 4.0 sin depender de integradores externos.

Francia aprovecha su plan Francia 2030 para cofinanciar megaproyectos farmacéuticos y líneas de compuestos aeroespaciales que dependen de gemelos digitales y puesta en marcha con realidad aumentada. Las plantas utilizan controladores en el borde para modelar la intensidad de carbono en tiempo real, respaldando las reclamaciones de créditos fiscales. El Reino Unido gestiona los dobles estándares posteriores al Brexit, manteniendo boyante la automatización del petróleo y gas en alta mar, ya que los operadores amplían la vida útil de los activos del Mar del Norte con monitoreo remoto y análisis predictivo.

Polonia es el punto caliente continental, impulsado por plantas de nueva creación de baterías y química que integran el IIoT desde el primer día. La demanda de automatización se orienta hacia sistemas de control extendido, registradores históricos unificados y conjuntos de trazabilidad que cumplen con las normas del Pasaporte Digital de Producto. El auge de pedidos de ABB ilustra cómo los fabricantes de equipos originales multinacionales aprovechan las ventajas de costo de Polonia manteniéndose cerca de los mercados occidentales.

En los países nórdicos, los proyectos piloto de electrolizadores de hidrógeno requieren controladores que modulen la carga en consonancia con los picos eólicos. Los puertos de los Países Bajos automatizan las terminales de importación de amoníaco y metanol destinadas a la reexportación de hidrógeno, lo que exige instrumentación de monitoreo de tuberías y transferencia de custodia. España y Portugal renuevan las plantas de ciclo combinado con controles avanzados que flexibilizan para equilibrar los excedentes solares. Los proyectos de fondos de cohesión de Europa del Este introducen SCADA acoplado a la nube en operaciones históricamente manuales, aunque la escasez de competencias frena el impulso.

Panorama regulatorio

Las inversiones en automatización de procesos en Europa siguen cada vez más las normas digitales y de producto a nivel de la UE que afectan al software de OT, los dispositivos conectados y el control y análisis habilitados por IA. La Directiva NIS2 se ha convertido en un ancla práctica de cumplimiento para los operadores críticos mediante la notificación de incidentes en 24 horas y una supervisión ampliada de la cadena de suministro, impulsando más gasto hacia el endurecimiento alineado con la IEC 62443 para redes DCS/SCADA, la segmentación y el acceso remoto monitorizado.

La normativa digital horizontal más reciente también moldea las arquitecturas de automatización y las compras. El Reglamento (UE) 2024/1689 (la Ley de Inteligencia Artificial de la UE) establece un marco armonizado para los sistemas de IA comercializados en el mercado de la UE, incluidos el análisis industrial, el apoyo a la toma de decisiones y otras funciones de automatización habilitadas por IA. En abril de 2026, la Comisión Europea publicó el primer informe de revisión de la Ley de Mercados Digitales (COM(2026) 178 final), reforzando la aplicación de las obligaciones de interoperabilidad para las plataformas controladas por guardianes de acceso. Esto incrementa el valor de las interfaces abiertas y la interoperabilidad verificable dentro de las pilas de software industrial.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de componentes y dispositivos (sensores, transmisores, válvulas/actuadores, variadores, hardware de PLC/DCS) y avanza a través de las capas de software de control (SCADA/DCS/MES, control avanzado de procesos, históricos, análisis) y las herramientas de ciberseguridad. La ingeniería, la integración y los servicios de ciclo de vida se sitúan aguas abajo de estas capas. En Europa, los despliegues suelen involucrar a integradores de sistemas y socios de servicios de automatización para modernizar activos existentes, donde la mano de obra de integración es un factor de coste importante debido a la mezcla de protocolos y bases instaladas heredadas.

Las asociaciones recientes apuntan a la convergencia IT/OT y a la infraestructura en la nube como puntos clave de la cadena de valor, más que como complementos. En abril de 2025, OMRON y Cognizant se asociaron para combinar el hardware de OMRON con las capacidades de nube, IA y gemelo digital de Cognizant, reflejando el papel creciente de las empresas de servicios digitales en la modernización de OT. En noviembre de 2025, SAP y sus socios (incluidos Deutsche Telekom, NVIDIA y Siemens) anunciaron la iniciativa Industrial AI Cloud, vinculada a las necesidades de soberanía digital europea, alineando el análisis y la orquestación industrial con la infraestructura local y el cumplimiento normativo. Organismos de normalización como ETSI también siguen influyendo en las expectativas de interoperabilidad y orquestación a través de la NFV y especificaciones de gestión relacionadas, reforzando diseños modulares y orientados a interfaces en las pilas de automatización e IT industrial.

Panorama competitivo

Los cinco principales proveedores capturan aproximadamente entre el 45% y el 50% de los ingresos europeos, lo que confiere una concentración moderada. ABB, Siemens y Schneider Electric protegen grandes instalaciones de control distribuido mediante acuerdos de servicio a largo plazo y buses propietarios, pero los nodos OPC UA de estándar abierto en proyectos de hidrógeno y farmacéuticos erosionan esta ventaja. Emerson y Honeywell pivotan hacia suscripciones de análisis que monetizan el hardware instalado mediante mantenimiento predictivo.

Las brechas en la orquestación en el borde permiten a las empresas emergentes ofrecer microservicios en contenedores que se ejecutan en cualquier hardware, lo que atrae a los operadores que buscan escapar de la dependencia del proveedor. Las líneas de fabricación continua farmacéutica favorecen los módulos compactos prevalidados, lo que beneficia a los proveedores cuyos módulos cumplen con las buenas prácticas de fabricación desde el primer momento. La destreza en ciberseguridad es ahora un argumento de venta; los proveedores exhiben certificados IEC 62443 y equipos de respuesta a incidentes disponibles para satisfacer las auditorías de la NIS2. Las solicitudes de patentes relacionadas con la optimización por aprendizaje automático y los gemelos digitales se dispararon en 2024-2025, con Siemens, ABB y Schneider Electric asegurando más del 60% de las concesiones, lo que señala una inversión sostenida en investigación y desarrollo.

Líderes de la industria de automatización de procesos en Europa

ABB Limited

Siemens AG

Schneider Electric SE

General Electric Co.

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco es más claro donde los operadores necesitan una modernización ciberseguros sin programas de sustitución total de varios años, especialmente en sitios existentes con instalaciones mixtas de PROFIBUS/Modbus/HART y ventanas de inactividad limitadas. Esto respalda la demanda de ofertas de modernización empaquetadas que combinan controles, computación de borde y controles de seguridad preconfigurados para una puesta en marcha más rápida. Estos paquetes se alinean con la preparación ante incidentes impulsada por NIS2 y la garantía de la cadena de suministro. Schneider Electric abordó esto directamente en junio de 2026 con el lanzamiento de Industrial Automation Modernization as a Service, que agrupa EcoStruxure Automation Expert con la infraestructura HPE SimpliVity, lo que respalda la modernización tipo suscripción para plantas distribuidas.

Un segundo ámbito de oportunidad se centra en las plataformas de datos industriales y la infraestructura soberana lista para IA que mantiene los datos sensibles de OT y producción dentro de los requisitos europeos de residencia y gobernanza de datos, al tiempo que permite análisis y orquestación avanzados. En junio de 2026, T-Systems y Scheer Group formaron una asociación en torno a la automatización de procesos soberana impulsada por IA, utilizando la orquestación de Scheer sobre la Industrial AI Cloud e infraestructura de GPU de T-Systems con sede en Múnich, lo que refleja la demanda empresarial de automatización alojada que se ajusta a las prioridades europeas de cumplimiento y control de datos. Esto también aumenta el énfasis en la integración entre los históricos de datos de planta, los MES y los flujos de trabajo empresariales, particularmente en industrias reguladas como la farmacéutica y el procesamiento de alimentos, donde la trazabilidad y la auditabilidad son requisitos de compra.

Desarrollos recientes del sector

- Julio de 2026: Mitsubishi Electric llegó a un acuerdo para transferir el 70% de su filial Mitsubishi Electric FA Industrial Products a Konecranes, conservando una participación del 30%. La transacción reconfigura la cartera de automatización de fábricas de Mitsubishi Electric y puede cambiar el enfoque de canal y las prioridades de inversión entre los clientes industriales europeos que compran productos y servicios relacionados con la automatización.

- Junio de 2026: Schneider Electric anunció un acuerdo definitivo para adquirir Cognite Holding B.V., un proveedor de datos industriales y software de IA, por 3.100 millones de dólares. La incorporación de la plataforma de datos industriales de Cognite a la pila de Schneider Electric fortalece la capacidad de conectar los sistemas de planta con el análisis empresarial y los casos de uso de IA, reforzando la diferenciación liderada por software en los proyectos de automatización de procesos en Europa.

- Octubre de 2024: SAP y sus socios avanzaron en el posicionamiento de Industrial AI Cloud en torno a la soberanía digital europea para las cargas de trabajo industriales, creando una ruta más clara para que los operadores regulados ejecuten automatización habilitada por IA en infraestructura gobernada localmente. Esto respalda despliegues que requieren fuertes controles de residencia de datos y seguridad, al tiempo que conectan los flujos de datos de OT con las aplicaciones empresariales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de automatización de procesos abarca el gasto en hardware y software de automatización de procesos industriales utilizado para monitorizar, controlar y optimizar las operaciones de planta en las industrias de proceso dentro de Europa, medido en términos de valor en USD.

Exclusiones del alcance: este alcance excluye las herramientas de automatización orientadas a oficinas y la automatización pura de flujos de trabajo de TI que no está directamente vinculada al control de procesos industriales y la instrumentación en las plantas.

Descripción general de la segmentación

- Por protocolo de comunicación

- Cableado

- Inalámbrico

- Por tipo de sistema

- Hardware

- Sistema de Control Supervisorio y Adquisición de Datos (SCADA)

- Sistema de Control Distribuido (DCS)

- Controlador Lógico Programable (PLC)

- Sistema de Ejecución de Fabricación (MES)

- Válvulas y actuadores

- Motores eléctricos

- Interfaz Hombre-Máquina (HMI)

- Sistemas de seguridad de procesos

- Sensores y transmisores

- Software

- Control de Procesos Avanzado (APC)

- Software de análisis de datos e informes

- Otro software

- Hardware

- Por modelo de implementación

- En las instalaciones

- Nube

- Borde

- Por industria del usuario final

- Petróleo y gas

- Química y petroquímica

- Energía y servicios públicos

- Agua y aguas residuales

- Alimentos y bebidas

- Papel y pulpa

- Farmacéutica

- Otra industria del usuario final

- Por país

- Reino Unido

- Alemania

- Francia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura inicial del mercado y para trazar los factores de demanda en toda Europa. Nos basamos en fuentes públicas y oficiales como Eurostat, las oficinas nacionales de estadística, la Agencia Internacional de la Energía y las publicaciones de la Comisión Europea, que nos ayudaron a rastrear la producción industrial, los proyectos de transición energética y las señales de cumplimiento normativo.

Para traducir estas señales en cifras de mercado, la fase documental también utilizó informes anuales de empresas, presentaciones a inversores y documentación de productos para comprender los patrones de adopción de soluciones (por ejemplo, SCADA, DCS, PLC, MES y HMI) y los ciclos de reemplazo habituales. Se utilizaron algunas suscripciones de pago únicamente para datos financieros de empresas y para revisar la actividad de patentes a un nivel general, de modo que la dirección tecnológica pudiera contrastarse con lo escuchado en las entrevistas. Las fuentes mencionadas anteriormente son ilustrativas, y también se consultaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo los compradores y los integradores de sistemas en Europa están presupuestando el hardware y el software de automatización, y cómo los planes están cambiando con los requisitos de nube, borde y ciberseguridad. Hablamos con una combinación de usuarios de la industria de procesos y expertos del lado de la oferta, y la cobertura se equilibró entre los principales países europeos y el resto de la región, de modo que los ciclos de inversión locales pudieran reflejarse en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Altos directivos (CXO): 13% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 21% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la actividad industrial europea y las señales de inversión de la industria de procesos se traducen en gasto en automatización, que luego se divide en hardware y software utilizando los patrones de adopción observados en las industrias de usuarios finales. Los totales se corroboran luego mediante aproximaciones selectivas de abajo hacia arriba, incluidas las divisiones de ingresos de proveedores muestreados, verificaciones de canal y la lógica de PVP x unidad para las clases de sistemas comunes, lo que ayuda a corregir el sobreconteo en etiquetas de solución superpuestas.

Los principales insumos del modelo incluyen la producción y las ampliaciones de capacidad de la industria de procesos, los ciclos de gasto de capital en energía y servicios públicos, las actualizaciones impulsadas por el cumplimiento normativo (incluidos los requisitos de ciberseguridad y seguridad), el cambio de mezcla hacia despliegues en la nube y en el borde, y los ciclos promedio de reemplazo y modernización de los sistemas de control. Dado que no todos los países publican series igualmente detalladas, las brechas se abordan mediante indicadores proxy (como los índices de producción industrial y las carteras de proyectos) y luego se vuelven a verificar con la retroalimentación de las entrevistas antes de aplicarlas. La previsión se realiza mediante análisis de escenarios, donde factores como el gasto de capital industrial, la intensidad de modernización y las tasas de adopción de software se varían dentro de rangos acordados con los encuestados primarios, y la curva final se selecciona solo después de que el patrón de crecimiento resultante coincida con el comportamiento de gasto observado en Europa.

Validación de datos y ciclo de actualización

La validación se realiza en múltiples pasos para que las cifras finales no dependan de un único supuesto. Comparamos los resultados con señales independientes, como las tendencias de producción de la industria de procesos, las actualizaciones de planta anunciadas y el ritmo observado de modernización en los principales países, y luego investigamos los valores atípicos hasta que la variación pueda explicarse.

Antes de la aprobación final, el modelo es revisado por otro analista que verifica la integridad aritmética, la coherencia de las unidades y la variación interanual, y se activa un nuevo contacto con los entrevistados cuando aparece una discrepancia importante por país o por tipo de sistema. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian los patrones de inversión, como cambios de política, grandes proyectos energéticos o interrupciones de la cadena de suministro. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del tamaño del mercado europeo de automatización de procesos de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la automatización de procesos en Europa pueden diferir porque la etiqueta de mercado se utiliza de diferentes maneras y la base temporal también varía. Las diferencias suelen provenir de qué se cuenta como automatización de procesos, cómo se trata el software, si se incluyen los servicios y qué año se toma como ancla actual.

La tabla muestra una dispersión clara que proviene principalmente de la agrupación de alcance y las elecciones de cronología. Algunas fuentes incorporan la automatización orientada a oficinas, como RPA y BPM, o software de flujo de trabajo más amplio bajo el mismo encabezado, mientras que en el modelo de Mordor Intelligence el conteo se limita al hardware y software de automatización de procesos industriales utilizado en plantas, con la nube y el borde tratados como modos de despliegue en lugar de categorías adicionales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20.33 mil millones de USD (2026) | |

| Consultora Global A | 17.57 mil millones de USD (2024) | Utiliza un año base anterior y una definición más amplia que mezcla la automatización industrial con la automatización de procesos empresariales y flujos de trabajo, lo que cambia lo que se cuenta como ingresos de mercado. |

| Editorial del Sector B | 45.72 mil millones de USD (2032) | Reporta un valor de previsión de un año posterior bajo un paraguas ampliado de automatización, por lo que la cifra refleja una capitalización más prolongada y puede incluir capas de software adyacentes más allá del control de procesos centrado en la planta. |

Cuando el alcance se mantiene ceñido a la automatización a nivel de planta y los años se alinean, la brecha entre las estimaciones se estrecha rápidamente. Nuestro enfoque mantiene los supuestos rastreables a indicadores industriales observables, y las verificaciones de las entrevistas ayudan a garantizar que el valor final no esté impulsado por un aumento de software o previsión excesivamente agresivo.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de automatización de procesos en Europa en 2031?

Se prevé que el mercado de automatización de procesos alcance USD 31,42 mil millones en 2031, frente a USD 20,33 mil millones en 2026.

¿Qué segmento crece más rápidamente dentro de los modelos de implementación europeos?

La computación en el borde es la más rápida, expandiéndose a una CAGR del 22,71% debido a que los bucles críticos en términos de latencia requieren procesamiento local.

¿Por qué está aumentando la adopción inalámbrica en las renovaciones de zonas peligrosas?

Los sensores inalámbricos evitan costosas obras de conductos, lo que permite a las plantas instrumentar tanques y antorchas de quema mientras cumplen con las certificaciones de seguridad.

¿Cómo influyen las políticas de descarbonización de la UE en el gasto en automatización?

Los presupuestos de carbono del plan Objetivo 55 impulsan a los operadores a integrar contadores de emisiones y optimizadores de energía directamente en los sistemas de control.

¿Qué país ofrece las mejores perspectivas de crecimiento hasta 2031?

Polonia lidera con una CAGR del 10,16%, ya que los inversores en baterías y química construyen plantas de nueva creación que incorporan la Industria 4.0 desde el inicio.

¿Cómo afecta la NIS2 a los operadores de tamaño mediano?

Ahora destinan hasta EUR 1,2 millones anuales a herramientas de seguridad de tecnología operativa y auditorías para cumplir con las normas de notificación de incidentes en 24 horas.

Última actualización de la página el: