Tamaño y Cuota del Mercado de Gestión de Instalaciones en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

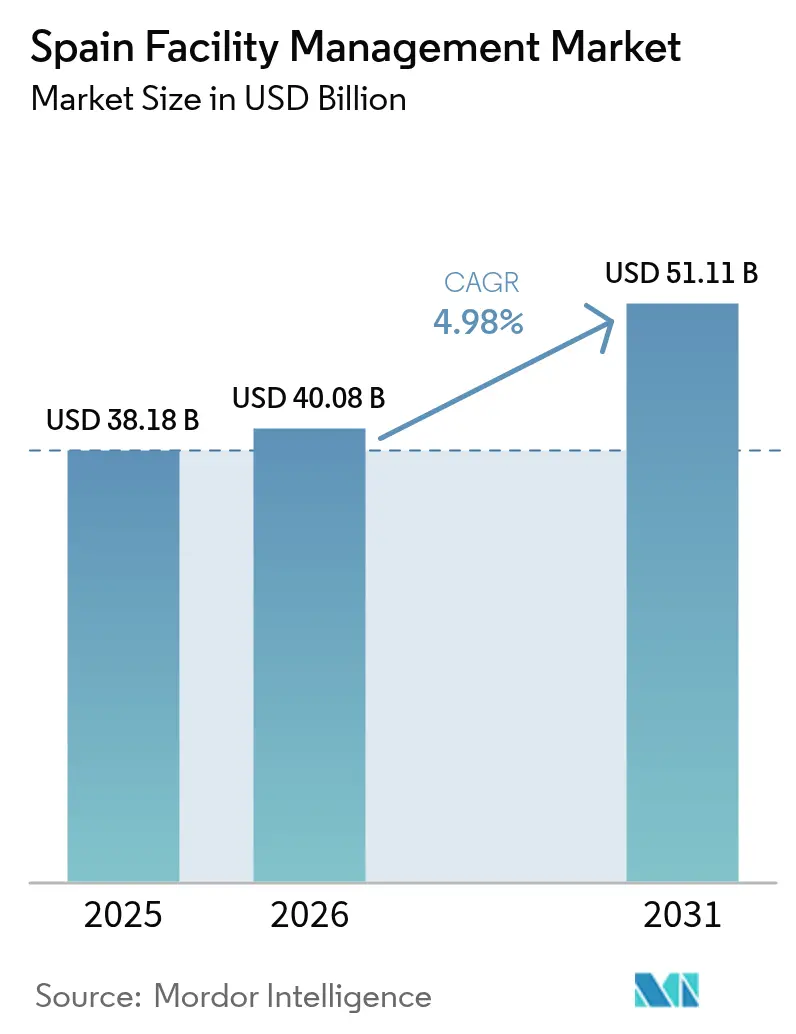

| Tamaño del mercado en el año base (2025) | 38.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

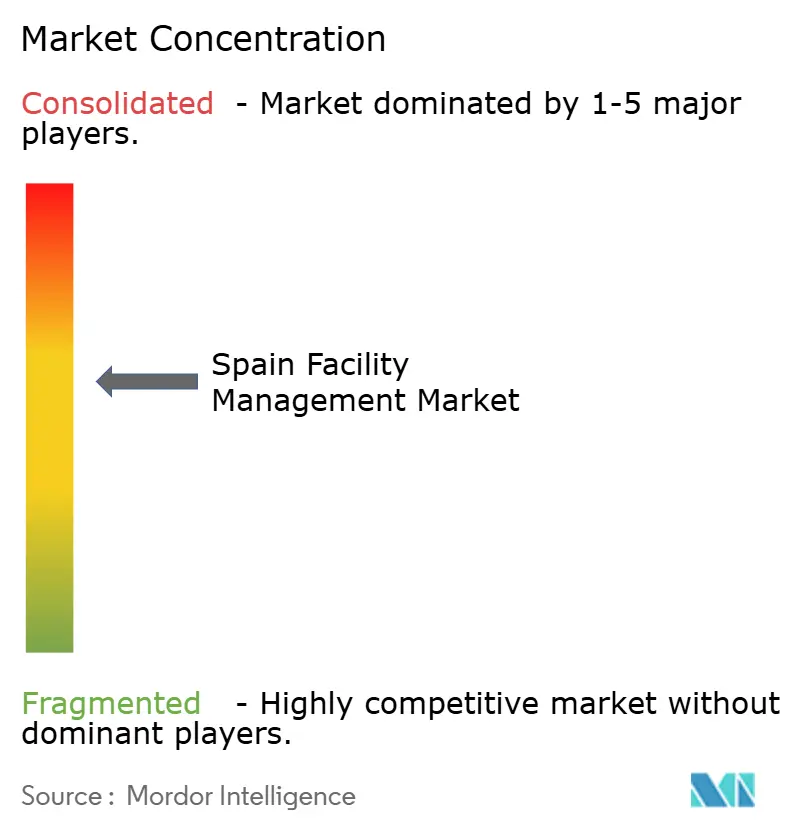

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones en España por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones en España crezca desde 38,18 mil millones de USD en 2025 hasta 40,08 mil millones de USD en 2026, y se prevé que alcance los 51,11 mil millones de USD en 2031 a una CAGR del 4,98% durante el período 2026-2031. Las sólidas asignaciones del programa NextGenerationEU, la creciente adopción de edificios inteligentes y una mayor penetración de la externalización sustentan esta trayectoria. Los servicios técnicos dominan actualmente porque el envejecido parque inmobiliario de España requiere actualizaciones de climatización, instalaciones mecánicas y eléctricas (MEP) y seguridad contra incendios para cumplir con las directivas europeas de eficiencia energética. Los servicios auxiliares están ganando impulso a medida que los modelos de trabajo híbrido elevan las prioridades de experiencia del empleado, mientras que la volatilidad del precio de la electricidad refuerza el argumento empresarial a favor de soluciones especializadas en eficiencia energética. Un flujo constante de proyectos de infraestructura en régimen de colaboración público-privada y la construcción de centros de datos profundizan la demanda a largo plazo; sin embargo, el aumento de los costes laborales y las oscilaciones a corto plazo de los precios de la energía comprimen los márgenes de los proveedores. La intensidad competitiva se mantiene moderada, pero la presión hacia la consolidación aumenta a medida que la escala, la capacidad tecnológica y las credenciales ESG se vuelven decisivas para la adjudicación de grandes contratos.

Conclusiones Clave del Informe

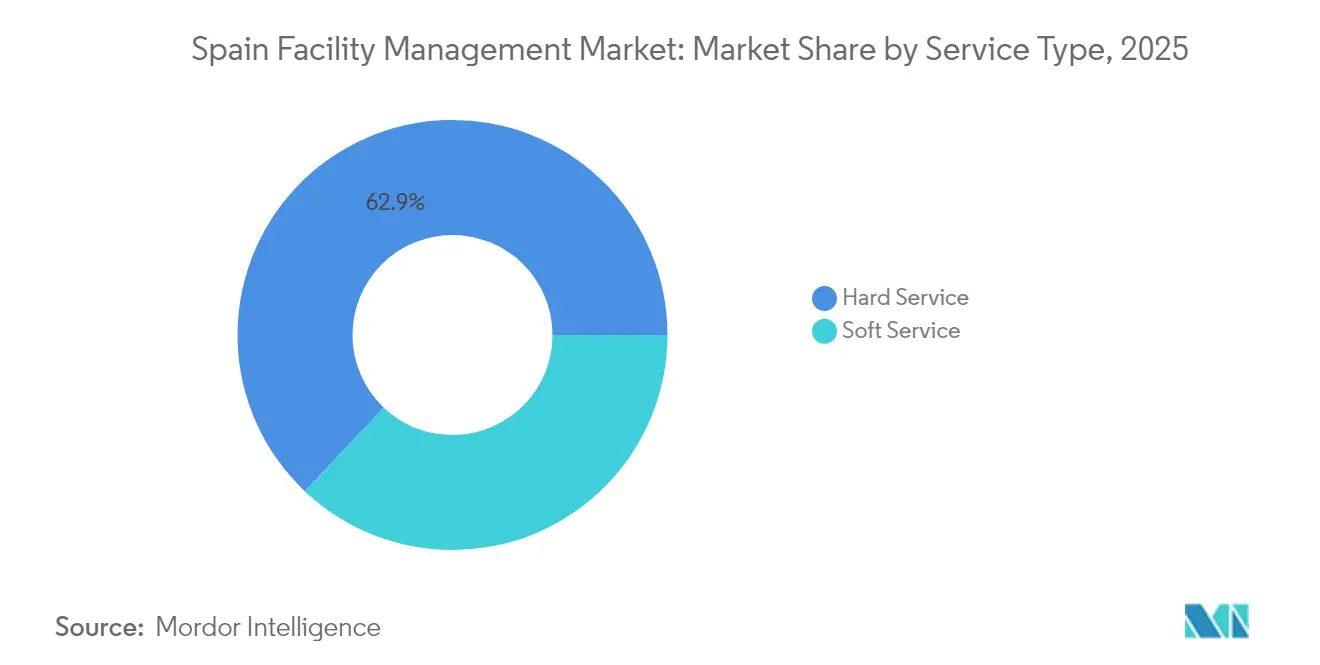

- Por tipo de servicio, los servicios técnicos lideraron con una cuota del 62,94% del tamaño del mercado de gestión de instalaciones en España en 2025, mientras que se proyecta que los servicios auxiliares registren la CAGR más rápida del 5,08% hasta 2031.

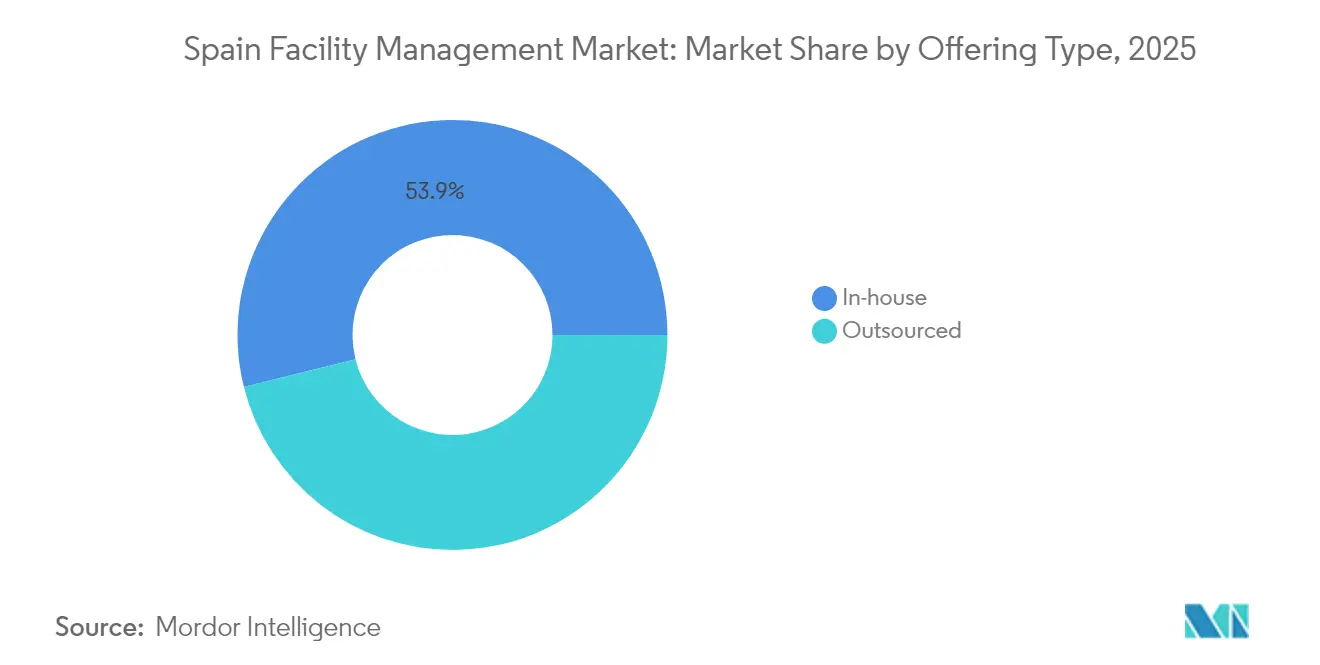

- Por tipo de oferta, las operaciones internas representaron el 53,89% de la cuota del mercado de gestión de instalaciones en España en 2025; se prevé que el modelo externalizado crezca a una CAGR del 5,21% hasta 2031.

- Por industria de usuario final, el segmento comercial mantuvo una cuota de ingresos del 41,11% en 2025 y se espera que se expanda a una CAGR del 5,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia hacia contratos integrados de gestión de instalaciones entre grandes empresas | +1.2% | Madrid, Barcelona, Valencia y otros centros nacionales | Medio plazo (2-4 años) |

| Recuperación de la hostelería y el turismo | +0.8% | Regiones costeras, Islas Baleares, Islas Canarias, grandes ciudades | Corto plazo (≤ 2 años) |

| Expansión de la logística de comercio electrónico y los centros de datos | +1.0% | Corredores de Madrid, Barcelona, Valencia y Zaragoza | Medio plazo (2-4 años) |

| Proyectos de infraestructura social en régimen de colaboración público-privada | +0.7% | Andalucía, Cataluña, Madrid y a nivel nacional | Largo plazo (≥ 4 años) |

| Financiación de rehabilitación del programa NextGenerationEU | +1.1% | Regiones del norte con parque inmobiliario más antiguo y a nivel nacional | Medio plazo (2-4 años) |

| Microcontratos de espacios de trabajo flexible | +0.5% | Centros urbanos de Madrid, Barcelona, Valencia y Bilbao | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencia hacia contratos integrados de gestión de instalaciones (IFM) entre grandes empresas

Las corporaciones españolas están consolidando múltiples proveedores en acuerdos IFM de fuente única para obtener análisis de edificios en tiempo real, niveles de servicio unificados y garantías de cumplimiento ESG. Un caso destacado es Hotelatelier, que logró un índice de satisfacción de huéspedes del 88% tras adoptar un modelo integrado que combina la optimización de la climatización con la orquestación del servicio de atención al cliente. [1]"Impulsando Resultados: Cómo la Gestión de la Reputación Transformó la Experiencia del Cliente y los Ingresos," Hospitality Net, hospitalitynet.org El movimiento es más intenso en carteras de oficinas con múltiples ubicaciones, pero los operadores de hospitales y centros de datos también están comenzando a agrupar los ámbitos técnicos y auxiliares para mejorar el tiempo de actividad y simplificar la gobernanza. El mayor tamaño y la mayor duración de los contratos mejoran la visibilidad de los ingresos del proveedor, aunque requieren capacidades avanzadas de plataforma digital y gestión del cambio para cumplir con estrictos indicadores clave de rendimiento.

Recuperación de la hostelería y el turismo

España registró un marcado aumento de las llegadas internacionales en 2024 y principios de 2025, recuperando los niveles de ocupación hotelera en las Islas Baleares y Canarias, así como en la Costa del Sol. Los hoteles externalizan las funciones de limpieza, seguridad y conserjería para hacer frente a las fluctuaciones estacionales de la mano de obra y centrarse en tecnologías de experiencia del huésped, como el check-in automatizado, que alcanzó una adopción del 60% en los establecimientos de Kora Living. Los objetivos de sostenibilidad vinculados a las rehabilitaciones del programa NextGenerationEU amplían aún más el alcance del servicio para incluir la evaluación comparativa energética y los programas de reducción de residuos. La externalización alcanza su punto máximo durante los meses de mayor afluencia turística, lo que refuerza la necesidad de estructuras contractuales ágiles y mecanismos de precios basados en el rendimiento.

Expansión de la logística de comercio electrónico y los centros de datos

Los corredores logísticos y los campus metropolitanos de España albergan una flota creciente de almacenes automatizados y centros de datos de hiperescala, impulsados por inversiones regionales en cartera de 300 mil millones de EUR (320 mil millones de USD) de contratistas como ACS, Acciona y Ferrovial. [2]"ACS, Acciona y Ferrovial se lanzan a por 300.000 millones en 'data centers'," Expansión, expansion.com Las instalaciones demandan climatización las 24 horas del día los 7 días de la semana, monitorización de energía crítica y personal técnico con certificación ISO, lo que crea grupos de ingresos premium para los especialistas en servicios técnicos. El mantenimiento predictivo, los registros de activos habilitados por IoT y los centros de mando remoto desplazan la prestación del servicio desde la reparación reactiva hacia la garantía de tiempo de actividad, elevando los valores medios de los contratos. La tendencia se concentra en torno al eje Getafe-Illescas de Madrid, el hub de El Prat en Barcelona y el distrito logístico de Sagunto en Valencia.

Proyectos de infraestructura social en régimen de colaboración público-privada

Los municipios empaquetan cada vez más la gestión integral del ciclo de vida de las instalaciones en concesiones de colaboración público-privada de veinte a treinta años que abarcan hospitales, escuelas y pabellones municipales. La ampliación del Hospital 12 de Octubre de Madrid ilustra este modelo, incorporando objetivos de mantenimiento MEP a largo plazo junto a los hitos de construcción. [3]"Colaboración Público-Privada en los Gobiernos Locales Españoles," Springer, link.springer.com Los proveedores obtienen flujos de caja recurrentes y estables, pero también asumen estrictas cláusulas de penalización vinculadas a métricas de disponibilidad y rendimiento energético. Los programas de adaptación climática financiados por la UE amplían el conjunto de oportunidades en Andalucía y Cataluña, donde los edificios públicos envejecidos requieren rehabilitaciones profundas y garantías de rendimiento estructuradas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costes laborales en virtud de los nuevos convenios colectivos | -0.9% | Cataluña, País Vasco, Madrid y a nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la energía | -0.7% | Regiones industriales y a nivel nacional | Corto plazo (≤ 2 años) |

| Parque inmobiliario heredado con documentación deficiente | -0.4% | Centros históricos de ciudades a nivel nacional | Largo plazo (≥ 4 años) |

| Morosidad crónica en el sector público | -0.3% | Contratos con administraciones regionales a nivel nacional | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costes laborales en virtud de los nuevos convenios colectivos

El V Acuerdo para el Empleo y la Negociación Colectiva establece incrementos salariales del 4% para 2025, elevando el mayor elemento de coste en los contratos del mercado de gestión de instalaciones en España. Los proveedores cuya combinación de ingresos se inclina hacia los servicios auxiliares son los más expuestos, ya que las opciones de automatización son limitadas, mientras que los diferenciales salariales regionales intensifican la presión sobre los márgenes en Cataluña y el País Vasco. Las empresas responden acelerando la robotización en la limpieza, renegociando los alcances de los niveles de servicio y agrupando servicios para diluir los gastos generales.

Volatilidad de los precios de la energía

Se prevé que las tarifas eléctricas suban un 13% en 2025 tras el incremento de los cargos del sistema y los gravámenes de refuerzo de la red en virtud del Real Decreto-ley 7/2025. Los contratos de servicios técnicos que cubren climatización, mantenimiento de calderas e iluminación viaria sufren oscilaciones inmediatas de costes, especialmente cuando no existen cláusulas de revisión de precios. Los proveedores mitigan su exposición mediante contratos de rendimiento energético, instalación de energía solar en las propias instalaciones y subcontadores digitales que identifican el despilfarro para una acción correctiva rápida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Impulsan la Base del Mercado

Los servicios técnicos representaron el 62,94% del tamaño del mercado de gestión de instalaciones en España en 2025, lo que refleja la necesidad imperativa de modernizar instalaciones de climatización, eléctricas y de seguridad contra incendios con décadas de antigüedad. Los subcontratos de gestión de activos dominan a medida que los propietarios despliegan análisis predictivos para contrarrestar las paradas no planificadas. Una planta química en Murcia redujo el consumo energético en casi un 50% a lo largo de diez años tras combinar sistemas de gestión energética y de gestión del mantenimiento. Los proveedores de servicios técnicos aseguran acuerdos plurianuales que vinculan la planificación de gastos de capital con las tareas diarias de operación y mantenimiento, mejorando la estabilidad de los ingresos.

Se prevé que los servicios auxiliares superen al resto con una CAGR del 5,08%, impulsados por los entornos de trabajo híbridos y la recuperación de la hostelería. Las funciones de seguridad y apoyo de oficina ganan complejidad a medida que la ocupación fluctúa semanalmente, lo que genera demanda de integraciones de control de acceso y análisis de reserva de puestos de trabajo. Los contratos de limpieza se enfrentan a vientos en contra de costes derivados de la inflación salarial, pero también se benefician de la programación basada en sensores que alinea las horas de trabajo con la afluencia en tiempo real. La restauración colectiva se recupera gracias a las tendencias de retorno a la oficina y la demanda turística, aunque la presión sobre los costes de los menús derivada de la inflación alimentaria exige modelos de precios dinámicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Oferta: La Externalización Gana Impulso

La prestación interna sigue controlando el 53,89% de la cuota del mercado de gestión de instalaciones en España en 2025, anclada en sectores con requisitos de datos sensibles o atención al paciente. Los grandes bancos y grupos hospitalarios mantienen la supervisión estratégica mientras subcontratan tareas especializadas de servicios técnicos que requieren certificaciones. El aumento de costes, la escasez de talento y las brechas de digitalización están impulsando revisiones a nivel de consejo de administración de los modelos internos heredados.

El modelo externalizado se está expandiendo a una CAGR del 5,21% a medida que los directores financieros priorizan las estructuras de costes variables. Los contratos de servicio único siguen siendo un punto de entrada, pero los formatos de gestión de instalaciones agrupada e integrada están escalando rápidamente porque reducen los ciclos de contratación y armonizan los indicadores clave de rendimiento. Los proveedores con cobertura nacional y sólidos sistemas de gestión de proveedores ganan mandatos multirregionales, lo que ilustra un cambio de las licitaciones basadas en precio hacia la selección basada en capacidades.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: El Sector Comercial Lidera el Crecimiento

El sector inmobiliario comercial captó el 41,11% de los ingresos del mercado en 2025 y está en camino de alcanzar una CAGR del 5,3% hasta 2031. La adopción de oficinas híbridas impulsa la reconfiguración de espacios, la gestión energética basada en sensores y las aplicaciones de experiencia para inquilinos que se integran perfectamente en las ofertas de servicios técnicos y auxiliares. El auge de los centros de datos en Madrid y Barcelona impulsa la demanda de experiencia en operaciones de instalaciones de Nivel III y Nivel IV firmada bajo acuerdos de nivel de servicio vinculados al tiempo de actividad.

El segmento de hostelería se está recuperando gracias al impulso del turismo, lo que genera demanda de automatización del servicio de habitaciones, servicios de atención al huésped sin contacto y rehabilitaciones energéticas alineadas con la certificación LEED que reducen los gastos operativos. Los clientes institucionales y de infraestructura pública proporcionan ingresos predecibles a largo plazo a través de marcos de colaboración público-privada, mientras que las instalaciones sanitarias mantienen precios premium debido a los estrictos requisitos de cumplimiento normativo y los estándares de tiempo de actividad en cuidados críticos. Las plantas industriales apuntan a hojas de ruta de mantenimiento predictivo y optimización del aire comprimido para amortiguar la volatilidad energética.

Análisis Geográfico

El valor del mercado de gestión de instalaciones en España se concentra en Madrid, Barcelona y Valencia, que juntas generaron casi el 59% del gasto en contratos en 2025. Madrid alberga sedes de multinacionales, ministerios y una creciente presencia de centros de datos de colocación, generando flujos constantes de gestión integrada de instalaciones. Barcelona combina la logística portuaria y los clústeres de ciencias de la vida con picos de servicios auxiliares impulsados por el turismo, mientras que el hub logístico mediterráneo de Valencia genera contratos de mantenimiento de almacenes y seguridad.

Las regiones del norte, como el País Vasco y Cataluña, están acelerando las mejoras de instalaciones mediante subvenciones del programa NextGenerationEU para rehabilitaciones energéticamente eficientes, lo que refuerza los volúmenes de servicios técnicos. Las Islas Baleares y Canarias exhiben picos de demanda estacional vinculados a los ciclos turísticos, lo que favorece los modelos de plantilla flexible y los microcontratos a corto plazo. La amplia base económica de Andalucía, que incluye el procesamiento agrícola y las plantas solares, sostiene necesidades de servicios técnicos durante todo el año y concesiones hospitalarias en régimen de colaboración público-privada.

Las ciudades secundarias, incluidas Zaragoza, Sevilla y Bilbao, están emergiendo como nodos de crecimiento a medida que la inversión logística, los planes de renovación urbana y los proyectos de energía renovable se expanden. Los programas de ciudades inteligentes fomentan la demanda de alumbrado público habilitado por IoT, gestión de residuos y mantenimiento de hubs de movilidad, ampliando así la oportunidad direccionable más allá de las grandes metrópolis. Los proveedores con redes de sucursales nacionales y plataformas digitales unificadas están mejor posicionados para capitalizar la dispersión geográfica de las oportunidades.

Panorama Competitivo

El mercado de gestión de instalaciones en España sigue siendo moderadamente fragmentado, sin que ningún proveedor supere una cuota de dos dígitos. Las empresas globales como ISS aprovechan plataformas basadas en datos y la contratación transfronteriza para ganar contratos con múltiples ubicaciones, registrando ingresos globales de 12,1 mil millones de USD en 2024. Los campeones locales como ILUNION registran ingresos de 1,22 mil millones de USD y se diferencian a través de modelos de empleo inclusivo y proximidad regional. Los conglomerados de construcción continúan desinvirtiendo en sus divisiones de servicios; la prevista venta de Clece por parte de ACS, valorada en hasta 961 millones de USD, subraya los cambios en la asignación de capital hacia las concesiones de infraestructura básica.

La tecnología es la primera línea de la competencia. Las instalaciones de IoT en 370 edificios españoles muestran cómo los paneles de monitorización remota y los gemelos digitales reducen las facturas energéticas y el tiempo de diagnóstico de averías. Los proveedores capaces de integrar los sistemas de gestión de edificios con los informes ESG son favorecidos por los clientes multinacionales sujetos a la divulgación de la taxonomía de la UE. La contratación a escala, los flujos de trabajo estandarizados y las salvaguardas de ciberseguridad separan aún más a los líderes de los independientes regionales.

Se espera que la consolidación se intensifique a medida que los fondos de capital privado apunten a flujos de caja predecibles y sinergias de venta cruzada. La amplitud del servicio, la diversidad de la cartera de contratos y la solidez del balance serán, por tanto, los factores decisivos para los ganadores en el próximo ciclo de inversión. Los proveedores que carezcan de capacidad digital o alcance multirregional corren el riesgo de quedar marginados como subcontratistas dentro de los ecosistemas de gestión integrada de instalaciones.

Líderes del Sector de Gestión de Instalaciones en España

Licuas SA

CBRE

Sacyr Facilites

The Mail Company

LD Facility

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: PAI Partners persigue la adquisición de Avanta y Aspy para crear un grupo líder en prevención de riesgos laborales que supere los 53,4 millones de USD de EBITDA proforma y un valor de operación de 534 millones de USD.

- Junio de 2025: Indra negocia la venta de su división de BPO a Servinform por 107 millones de USD; el activo aporta 16 millones de USD de EBITDA, reforzando el alcance de digitalización de Servinform en los sectores de energía y telecomunicaciones.

- Abril de 2025: AS Equity Partners adquiere el 60% de Servinform para financiar la expansión internacional en soluciones de BPO.

- Abril de 2025: CBRE registra un aumento del 16% en los ingresos netos de gestión de instalaciones en el primer trimestre de 2025, a medida que los clientes de tecnología y ciencias de la vida amplían sus carteras.

- Febrero de 2025: Clariane alcanza 131 millones de USD de ingresos en España con un crecimiento orgánico del 13,9%, elevando el margen EBITDAR al 19,2%.

Alcance del Informe del Mercado de Gestión de Instalaciones en España

Los servicios de gestión de instalaciones implican la gestión del mantenimiento de edificios, suministros, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen a su vez en los ámbitos de los servicios técnicos de gestión de instalaciones y los servicios auxiliares de gestión de instalaciones. Los servicios técnicos comprenden el mantenimiento mecánico y eléctrico, la seguridad contra incendios y los servicios de emergencia, los controles de los sistemas de gestión de edificios, el mantenimiento de ascensores y cintas transportadoras, etc. Los servicios auxiliares incluyen limpieza, reciclaje, seguridad, control de plagas, servicios de mantenimiento general, mantenimiento de zonas verdes y eliminación de residuos. Tanto la gestión interna de instalaciones como los servicios de gestión de instalaciones externalizados se consideran dentro del alcance.

El mercado de gestión de instalaciones en España está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y de climatización, sistemas de protección contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios auxiliares [apoyo de oficina y seguridad, servicios de limpieza, servicios de restauración colectiva, y otros servicios auxiliares de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones de servicio único, gestión de instalaciones agrupada y gestión integrada de instalaciones]), y por usuario final (comercial, hostelería, institucional e infraestructura pública, sanitario, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y de Climatización | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Auxiliares | Apoyo de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración Colectiva | |

| Otros Servicios Auxiliares de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones de Servicio Único |

| Gestión de Instalaciones Agrupada | |

| Gestión Integrada de Instalaciones |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hostelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Administración Pública, Educación, Transporte) |

| Sanitario (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Fabricación, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Colectiva, Entretenimiento, Deporte y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y de Climatización | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Auxiliares | Apoyo de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración Colectiva | ||

| Otros Servicios Auxiliares de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones de Servicio Único | |

| Gestión de Instalaciones Agrupada | ||

| Gestión Integrada de Instalaciones | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hostelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Administración Pública, Educación, Transporte) | ||

| Sanitario (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Fabricación, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Colectiva, Entretenimiento, Deporte y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones en España?

El mercado fue valorado en 40,08 mil millones de USD en 2026 y se proyecta que alcance los 51,11 mil millones de USD en 2031 a una CAGR del 4,98%.

¿Qué tipo de servicio ostenta la mayor cuota?

Los servicios técnicos lideraron con una cuota del 62,94% en 2025, lo que refleja una demanda significativa de actualizaciones de climatización, MEP y seguridad contra incendios.

¿Por qué está ganando terreno la externalización en los contratos del mercado de gestión de instalaciones en España?

Las organizaciones buscan estructuras de costes variables, tecnología avanzada y coordinación de múltiples servicios, lo que impulsa los modelos externalizados a una CAGR del 5,21% hasta 2031.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

El sector comercial se está expandiendo a una CAGR del 5,3% gracias a la optimización de los espacios de trabajo híbridos y el crecimiento de los centros de datos.

¿Cómo afectan las fluctuaciones de los precios de la energía a los proveedores de gestión de instalaciones?

Una subida prevista del 13% en el precio de la electricidad en 2025 comprime los márgenes en los contratos de alta intensidad energética, lo que impulsa las rehabilitaciones de eficiencia y las cláusulas de rendimiento energético.

¿Cuáles son las perspectivas competitivas del mercado?

Persiste una fragmentación moderada, pero la capacidad digital y la escala están preparadas para desencadenar una consolidación a medida que los proveedores compiten por contratos integrados de gestión integrada de instalaciones.

Última actualización de la página el: