Tamaño y Cuota del Mercado Europeo de Alimentos Sin

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Alimentos Sin por Mordor Intelligence

El tamaño del mercado europeo de alimentos sin fue valorado en 28.610 millones de USD en 2025 y se estima que crecerá desde 31.790 millones de USD en 2026 hasta alcanzar 53.860 millones de USD en 2031, a una CAGR del 11,12% durante el período de previsión (2026-2031). El mercado está experimentando cambios significativos debido al creciente conocimiento de los consumidores sobre las alergias e intolerancias alimentarias. El crecimiento del mercado está respaldado adicionalmente por la creciente adopción de dietas basadas en plantas, veganas y flexitarianas, impulsadas por consideraciones de salud y preocupaciones medioambientales. Los avances en técnicas de procesamiento de alimentos y la innovación en ingredientes han mejorado la calidad de los sustitutos de la carne y los lácteos. Los fabricantes están desarrollando productos utilizando proteínas alternativas, emulsionantes sin lácteos y aglutinantes libres de alérgenos para igualar el sabor, la textura y el contenido nutricional de los productos convencionales. Si bien los supermercados e hipermercados siguen siendo los principales canales de distribución debido a su amplia gama de productos, el comercio minorista en línea está ganando protagonismo al ofrecer un acceso conveniente a productos especializados. La dinámica del mercado regional muestra variaciones en toda Europa. Los países de Europa Occidental demuestran una fuerte presencia en el mercado debido a la alta concienciación de los consumidores y la disponibilidad de productos. Los mercados de Europa Oriental están mostrando un rápido crecimiento impulsado por la expansión del consumo de la clase media y la mejora de la accesibilidad a los productos.

Principales Conclusiones del Informe

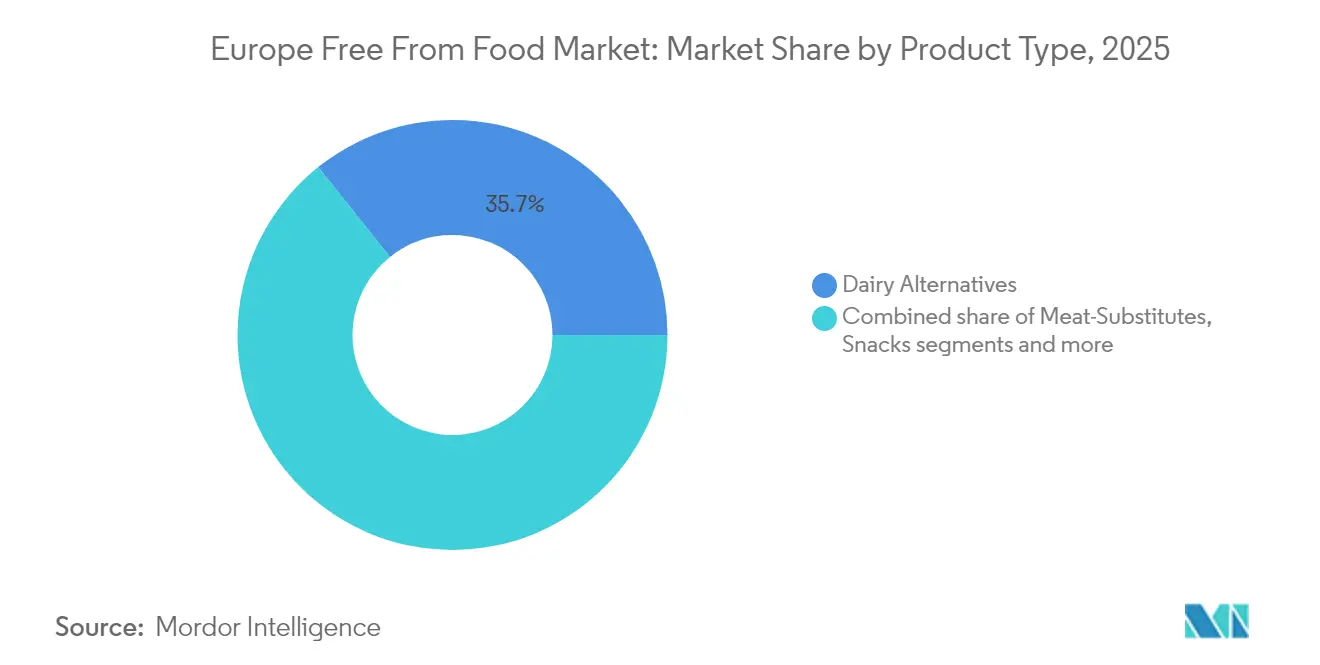

- Por tipo de producto, los sustitutos lácteos representaron el 35,74% de la cuota del tamaño del mercado europeo de alimentos sin en 2025, mientras que se proyecta que los sustitutos cárnicos crezcan un 11,67% anual hasta 2031.

- Por tipo sin, los productos sin lácteos lideraron con el 36,92% de la cuota del mercado europeo de alimentos sin en 2025; los productos sin carne están encaminados a una CAGR del 11,56% hasta 2031.

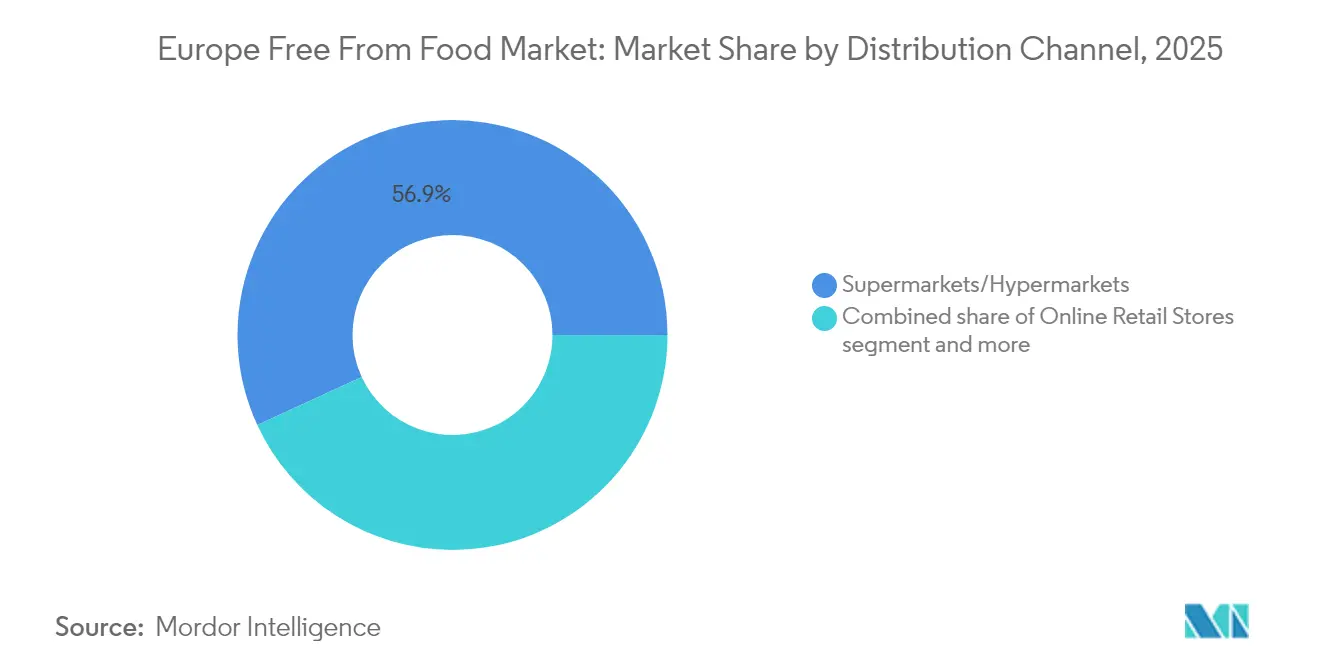

- Por canal de distribución, los supermercados e hipermercados controlaron el 56,88% de los ingresos en 2025; el comercio minorista en línea es el de mayor crecimiento con una CAGR del 12,41% hasta 2031.

- Por geografía, el Reino Unido capturó el 16,05% de la cuota del mercado europeo de alimentos sin en 2025, mientras que Rusia exhibe el mayor crecimiento con una CAGR del 12,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Alimentos Sin

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de alergias e intolerancias alimentarias | +1.2% | Global, con mayor impacto en los países nórdicos | Largo plazo (≥ 4 años) |

| Auge de las dietas veganas y flexitarianas | +1.8% | Núcleo de Europa Occidental, en expansión hacia Europa Oriental | Medio plazo (2-4 años) |

| La creciente demanda de los consumidores de productos con etiqueta limpia impulsa el mercado | +1.1% | Alemania, Países Bajos, Reino Unido liderando la adopción | Medio plazo (2-4 años) |

| Rápida expansión de la tecnología de procesamiento de ingredientes libres de alérgenos | +0.9% | Centros industriales en Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Mayor concienciación a través de los medios digitales y las redes sociales | +0.7% | Centros urbanos de toda Europa, demografía juvenil | Corto plazo (≤ 2 años) |

| Auge del posicionamiento de productos premium | +0.6% | Mercados de altos ingresos en Europa Occidental | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de alergias e intolerancias alimentarias

El aumento de las alergias e intolerancias alimentarias en Europa está impulsando el crecimiento del mercado. Por ejemplo, la Agencia de Normas Alimentarias del Reino Unido informa que aproximadamente el 6% de los adultos, lo que representa más de 2,4 millones de personas en 2024, tienen alergias alimentarias clínicamente confirmadas. Este significativo número pone de relieve la extendida necesidad de opciones de exclusión dietética [1]Fuente: Agencia de Normas Alimentarias, "Alrededor del 6% de la Población Adulta del Reino Unido Tiene una Alergia Alimentaria," food.gov.uk. La necesidad de gestión dietética de por vida entre las personas con alergias alimentarias garantiza una demanda sostenida de productos alimentarios certificados como libres de alérgenos. El desarrollo de métodos de diagnóstico mejorados, que incluyen alergología molecular, diagnósticos resueltos por componentes y pruebas de activación de basófilos, ha mejorado la precisión en la detección de alergias. Estos avances diagnósticos han incrementado la población diagnosticada y han mejorado la concienciación pública y médica, ampliando la base de consumidores de productos sin. Las zonas urbanas muestran tasas más altas de alergias, potencialmente debidas a factores medioambientales, lo que indica que los mercados urbanos experimentarán un mayor crecimiento de la demanda. Este crecimiento del mercado fue validado adicionalmente por significativas inversiones del sector, como lo evidencia el establecimiento por parte de Juvela, especialista en productos sin gluten, de una panadería libre de alérgenos por valor de 1,5 millones de EUR en Gales del Sur, Reino Unido, que abrió en junio de 2025.

Auge de las dietas veganas y flexitarianas

El mercado europeo de alimentos sin demostró una expansión significativa, atribuida principalmente a la creciente prevalencia de las preferencias dietéticas veganas y flexitarianas, transformando fundamentalmente los patrones de comportamiento de los consumidores en toda la región. Esta evolución del mercado se materializó a partir de una mayor conciencia de salud, consideraciones medioambientales y paradigmas de consumo ético entre los consumidores europeos. Los consumidores buscaron activamente alternativas basadas en plantas más allá de los requisitos médicos o relacionados con alergias, implementando modificaciones deliberadas en su estilo de vida alineadas con objetivos de bienestar personal y sostenibilidad. Según la Oficina Federal de Estadística, la producción alemana de sustitutos cárnicos alcanzó las 126.500 toneladas en 2024, lo que representa un aumento del 4,0% respecto a 2023 [2]Fuente: Oficina Federal de Estadística, "1,5 Kilos de Productos Sustitutos de la Carne per Cápita Producidos en Alemania en 2024," destatis.de. Este crecimiento cuantificable demostró la sustancial demanda de los consumidores de alternativas basadas en plantas y la expansión sistemática del mercado a través de iniciativas de desarrollo de productos. Además, apoyando este cambio del consumidor hacia las alternativas basadas en plantas, Vivera, con sede en los Países Bajos, lanzó nuevos productos de tofu en junio de 2025, incluyendo tofu suave y ahumado, y bocados Tofusion que combinan tofu, verduras y especias para una preparación versátil de comidas. El sólido rendimiento del mercado y la trayectoria de crecimiento reflejaron un cambio fundamental en las preferencias de los consumidores europeos, lo que indica una continua expansión del mercado e innovación de productos en el segmento de alimentos sin.

La creciente demanda de los consumidores de productos con etiqueta limpia impulsa el mercado

El movimiento de etiqueta limpia se ha expandido desde la reducción de ingredientes hasta la plena transparencia en la producción de alimentos en todo el mercado europeo de alimentos sin. Los consumidores europeos demuestran una marcada preferencia por los productos sin conservantes, colorantes y aromas artificiales, lo que obliga a los fabricantes a acometer reformulaciones completas de sus productos y a desarrollar soluciones innovadoras utilizando ingredientes naturales. El crecimiento del mercado europeo de aditivos alimentarios naturales está impulsado por las preferencias de los consumidores conscientes de la salud y el mayor consumo de alimentos envasados, respaldado por las próximas normativas de la Unión Europea que favorecen los ingredientes naturales frente a los sintéticos. Danone ejemplifica esta adaptación al mercado, con el 90,3% de sus productos en categorías saludables y el 81,2% sin azúcares añadidos, tal y como se recoge en sus Datos de Salud y Nutrición de 2023. El mercado europeo de alimentos ecológicos continúa demostrando un sólido crecimiento, particularmente en las categorías ecológicas y basadas en plantas, generando oportunidades sustanciales para los aditivos alimentarios naturales. Alemania, Francia y los Países Bajos han emergido como mercados primarios, donde los consumidores exhiben la mayor propensión a pagar precios premium por productos con etiqueta limpia, presentando oportunidades estratégicas para los fabricantes.

Rápida expansión de la tecnología de procesamiento de ingredientes libres de alérgenos

En el mercado europeo de alimentos sin, el procesamiento por alta presión hidrostática demuestra un potencial significativo para reducir la alergenicidad de las proteínas mientras mantiene el valor nutricional. Este método de procesamiento mejora las propiedades funcionales, incluidas las capacidades emulsionantes y espumantes, lo que permite a los fabricantes desarrollar productos libres de alérgenos que igualen a los productos convencionales en textura y sabor. El avance de la ingeniería enzimática mediante técnicas de evolución dirigida e inmovilización ha mejorado la estabilidad y la eficiencia catalítica, al tiempo que ha reducido los costes de producción en las instalaciones de fabricación europeas. Participantes destacados del mercado, en particular Nestlé, han iniciado inversiones de capital sustanciales en tecnologías de fermentación de precisión para la producción de alternativas lácteas sin origen animal, con especial énfasis en las proteínas de suero de leche derivadas de la fermentación, aunque la aceptación del mercado entre los consumidores europeos sigue siendo una consideración crucial. La convergencia de estas innovaciones tecnológicas, junto con una mayor concienciación de los consumidores y sólidos marcos regulatorios, continúa impulsando la expansión del mercado europeo de alimentos sin.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los precios premium de los productos sin frenan el crecimiento del mercado | -1.4% | Mercados sensibles al precio en Europa Oriental | Medio plazo (2-4 años) |

| Falta de estandarización entre los países de la Unión Europea | -0.8% | Corredores de comercio transfronterizo | Largo plazo (≥ 4 años) |

| Desafíos de sabor y textura | -0.5% | Consumidores del mercado masivo en toda Europa | Medio plazo (2-4 años) |

| Riesgo de dilución nutricional en las líneas sin ultraprocesadas | -0.4% | Regiones de fabricación y dependientes de las importaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los precios premium de los productos sin frenan el crecimiento del mercado

Las disparidades de precios persisten entre los productos sin y las alternativas convencionales en los mercados europeos, con opciones basadas en plantas que generalmente exigen precios más altos que restringen la adopción generalizada más allá de los segmentos de consumidores dedicados. Los costes más elevados resultan de la adquisición especializada de ingredientes, instalaciones de producción separadas requeridas para evitar la contaminación cruzada y volúmenes de producción limitados que dificultan las economías de escala. Empresas como Rival Foods están abordando este desafío centrándose en lograr la paridad de precios con la carne animal mediante la optimización de la producción e iniciativas de reducción de costes, habiendo asegurado 10 millones de EUR en financiación de Serie B para duplicar su capacidad de producción en los Países Bajos en junio de 2025. El desafío de la asequibilidad es particularmente significativo dado que en 2024, 93,3 millones de personas en la Unión Europea estaban en riesgo de pobreza o exclusión social, según la Comisión Europea [3]Fuente: Comisión Europea, "Condiciones de Vida en Europa - Pobreza y Exclusión Social," commission.europa.eu. Esta situación económica restringe el acceso a los productos sin de mayor precio entre los grupos económicamente vulnerables. Debido a la inflación, los consumidores se han desplazado cada vez más hacia las marcas blancas y los minoristas de descuento, beneficiando a las opciones sin asequibles, al tiempo que exige a las marcas premium que demuestren valor mediante una mayor funcionalidad o calidad de sabor.

Falta de estandarización entre las naciones europeas

El diverso panorama regulatorio de la Unión Europea para los alimentos sin crea desafíos de cumplimiento que aumentan los costes de entrada al mercado y restringen las oportunidades de expansión transfronteriza. Los Países Bajos han establecido protocolos específicos para la gestión del contacto cruzado con alérgenos y el etiquetado precautorio de alérgenos, que exigen cumplimiento antes de 2026. Debido a estas variaciones regulatorias, los fabricantes deben mantener formulaciones de productos y sistemas de etiquetado separados, lo que dificulta los beneficios de un mercado unificado. Los requisitos inconsistentes de etiquetado precautorio de alérgenos entre países, donde algunas naciones exigen evaluaciones de riesgo específicas mientras que otras aceptan declaraciones generales, crean incertidumbre en los consumidores y restringen la distribución de productos. Además, la ausencia de umbrales estandarizados para las declaraciones «sin» en todos los estados miembros de la Unión Europea obliga a los fabricantes a adoptar los estándares más estrictos, lo que resulta en costes de producción elevados y limitadas oportunidades de diferenciación de productos. Estas complejidades regulatorias constituyen una barrera significativa para la entrada y la expansión del mercado, afectando en particular a los pequeños fabricantes que carecen de los recursos necesarios para navegar eficazmente por múltiples marcos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Alimentos Sin Lácteos Emergen como Catalizador de Innovación

En 2025, el segmento de sustitutos lácteos asegura una destacada cuota del 35,74%, consolidando su posición como el tipo de producto líder en el mercado de alimentos sin. Este auge en el dominio se atribuye en gran medida a la creciente popularidad de las alternativas lácteas basadas en plantas —avena, almendra y soja—, que ahora han alcanzado niveles de sabor, textura y versatilidad culinaria similares a los de los lácteos tradicionales. Antes considerados nicho, estos productos han pasado sin problemas a ser artículos de consumo habitual en los lineales minoristas europeos, respaldados por redes de distribución mejoradas y un aumento de la demanda de los consumidores. Mientras tanto, el segmento de sustitutos cárnicos, con una CAGR proyectada del 11,67% hasta 2031, se destaca como la categoría de producto de más rápido crecimiento. Su rápido ascenso está impulsado por la creciente adopción de dietas flexitarianas y veganas, junto con avances en la ciencia de los alimentos, en particular la fermentación de precisión. Esta tecnología de vanguardia allana el camino para análogos cárnicos que no solo imitan el sabor y la textura de las proteínas animales tradicionales, sino que también igualan su perfil nutricional, ampliando su atractivo para los consumidores del mercado masivo.

En el ámbito de la panadería y la confitería, las innovaciones sin gluten están tomando protagonismo. Una muestra de esta tendencia es el debut de Dr. Schär en marzo de 2024 con bizcocho marmolado y magdalenas sin gluten. La categoría de aperitivos está pivotando hacia productos premium, con etiqueta limpia y libres de alérgenos. Mientras tanto, el sector de bebidas está cosechando los beneficios de la amplia adopción de las leches basadas en plantas. Las comidas preparadas están experimentando un aumento de la demanda, impulsado por la búsqueda de opciones convenientes, nutritivas y libres de alérgenos. Las empresas están respondiendo con inversiones en tecnologías de envasado y conservación de vanguardia. El mercado de alimentos para bebés, caracterizado por estrictas normas regulatorias, continúa demandando precios premium, en gran parte debido a la inquebrantable preferencia de los padres por la nutrición libre de alérgenos. Por último, la categoría «otros» está en expansión, abarcando una gama diversa de productos especializados, desde barritas proteínicas y alimentos funcionales hasta ingredientes a medida, todos elaborados para satisfacer necesidades dietéticas específicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo Sin: La Aceleración Sin Lácteos Desafía el Dominio Sin Carne

En 2025, el segmento sin lácteos alcanzó una cuota de mercado dominante del 36,92%, impulsada por el creciente conocimiento de la intolerancia a la lactosa, un auge en la adopción de la nutrición basada en plantas y crecientes preocupaciones medioambientales. Las innovaciones en ingredientes y la fermentación de precisión han mejorado notablemente el sabor y la funcionalidad de los sustitutos lácteos. En febrero de 2024, Danone transformó su planta de yogures en una fábrica de bebidas de avena de la marca Alpro, con una producción diaria de 300.000 litros para 26 mercados europeos. Los consumidores conscientes de la salud continúan mostrando una sólida demanda de alternativas lácteas sin organismos modificados genéticamente, mientras que las opciones sin gluten ganan terreno gracias a los continuos refinamientos. Gracias a los avances en fermentación de precisión, el segmento sin lácteos está en condiciones de lograr una paridad sensorial y funcional con los productos lácteos tradicionales más rápidamente que otras categorías sin. Además, el mercado se está adaptando a las cambiantes preferencias dietéticas, ofreciendo formulaciones sin azúcar, sin aditivos y específicas para determinados alérgenos.

Con una CAGR proyectada del 11,56% hasta 2031, el segmento de productos sin carne se posiciona como la categoría de más rápido crecimiento. Este crecimiento está impulsado por la creciente adopción por parte de los consumidores y una sólida red de distribución. Los avances tecnológicos en la producción de alimentos han dado lugar a alternativas cárnicas que imitan fielmente el sabor y la textura de las proteínas animales tradicionales. Además, las expansiones estratégicas en los canales minoristas han reforzado la accesibilidad de los productos basados en plantas, incluidas hamburguesas y salchichas. A medida que los consumidores flexitarianos enfatizan cada vez más los beneficios para la salud y la sostenibilidad medioambiental, la trayectoria de crecimiento del segmento subraya su profunda penetración en el mercado y la amplia integración de los alimentos basados en plantas en perfiles de consumidores diversos.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Dominio Tradicional de la Alimentación

Los supermercados e hipermercados mantienen una destacada cuota de mercado del 56,88% en 2025, estableciendo su posición predominante en el panorama minorista. Esta sustancial presencia en el mercado se atribuye a múltiples factores fundamentales, entre ellos los patrones de compra de los consumidores bien establecidos, la necesidad de examen físico del producto, una amplia gama de productos bajo un único entorno minorista, la competitividad de precios lograda mediante eficiencias de escala operativa y ubicaciones estratégicas de las tiendas. Estos establecimientos minoristas refuerzan aún más su posición en el mercado a través de ofertas de servicios especializados, que incluyen operaciones de panadería propias dentro de la tienda, amplios departamentos de productos frescos y secciones especializadas de productos sin.

El canal de distribución de comercio minorista en línea demuestra un potencial de crecimiento sustancial, con una CAGR proyectada del 12,41% hasta 2031. Esta expansión se caracteriza por mecanismos sofisticados de descubrimiento de productos y la implementación sistemática de metodologías de ventas directas al consumidor. La infraestructura digital facilita una segmentación de mercado precisa y estrategias de orientación al consumidor para los fabricantes de productos sin. El cambio hacia el comercio digital está validado por los datos de Eurostat, que indican que el 77% de los usuarios de internet de la Unión Europea realizaron compras en línea en 2024, siendo las entregas de alimentos el 21% del total de transacciones. Esta tendencia demuestra la creciente aceptación por parte de los consumidores y la integración de las plataformas digitales en los comportamientos de compra de alimentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, el Reino Unido ostenta el 16,05% de la cuota del mercado europeo de alimentos y bebidas sin. Este dominio se ve reforzado por estrictas normativas de etiquetado de alérgenos y una sólida base de consumidores. La madurez del mercado queda subrayada por el elevado conocimiento de los consumidores de las alternativas dietéticas y su profunda confianza en la seguridad y la calidad de los productos. Con un creciente movimiento basado en plantas y una vasta infraestructura minorista, el Reino Unido consolida su posición como líder de innovación en Europa en el sector sin. Además, el Reino Unido se beneficia de una red bien establecida de fabricantes y minoristas que priorizan la innovación y satisfacen diversas necesidades dietéticas. La presencia de marcas prominentes y la inversión constante en investigación y desarrollo refuerzan aún más el liderazgo del país en este mercado.

El mercado sin de Rusia está en alza, con una CAGR proyectada del 12,48% hasta 2031. Este crecimiento está impulsado por la creciente conciencia de la salud y una demanda creciente de productos sin gluten, sin lácteos y basados en plantas. Las iniciativas estratégicas del gobierno, como la Estrategia de Producción Ecológica de 2023 y la Doctrina de Seguridad Alimentaria, promueven la producción nacional, la agricultura ecológica y las opciones con etiqueta limpia. Con el aumento del gasto de los consumidores y el apoyo regulatorio al comercio electrónico y las políticas sin organismos modificados genéticamente, el desarrollo del mercado de Rusia está preparado para acelerarse. Además, la expansión de las capacidades de producción locales y la creciente presencia de marcas internacionales en el mercado ruso están contribuyendo a la diversificación de la oferta de productos, haciendo que los productos sin sean más accesibles para una base de consumidores más amplia.

Alemania, Italia, Francia y otras naciones europeas están avanzando en el sector sin, cada una modelada por tendencias de consumo distintas y entornos regulatorios diferenciados. Alemania se beneficia de sólidas redes de distribución, que garantizan la disponibilidad de productos sin en diversos canales minoristas, incluidos supermercados, tiendas especializadas y plataformas en línea. La demanda de Italia está impulsada por las tendencias de bienestar y la inclusividad dietética en su sector turístico, con restaurantes y hoteles que cada vez más acomodan restricciones dietéticas. Francia, conocida por su patrimonio culinario, está adoptando gradualmente las alternativas basadas en plantas, respaldada por un número creciente de empresas emergentes y compañías establecidas que introducen productos innovadores. Además, países como España, los Países Bajos, Polonia, Bélgica y Suecia están emergiendo como actores clave, impulsados por una mayor concienciación de los consumidores, las cambiantes preferencias dietéticas y las mejoras en las redes minoristas y de distribución.

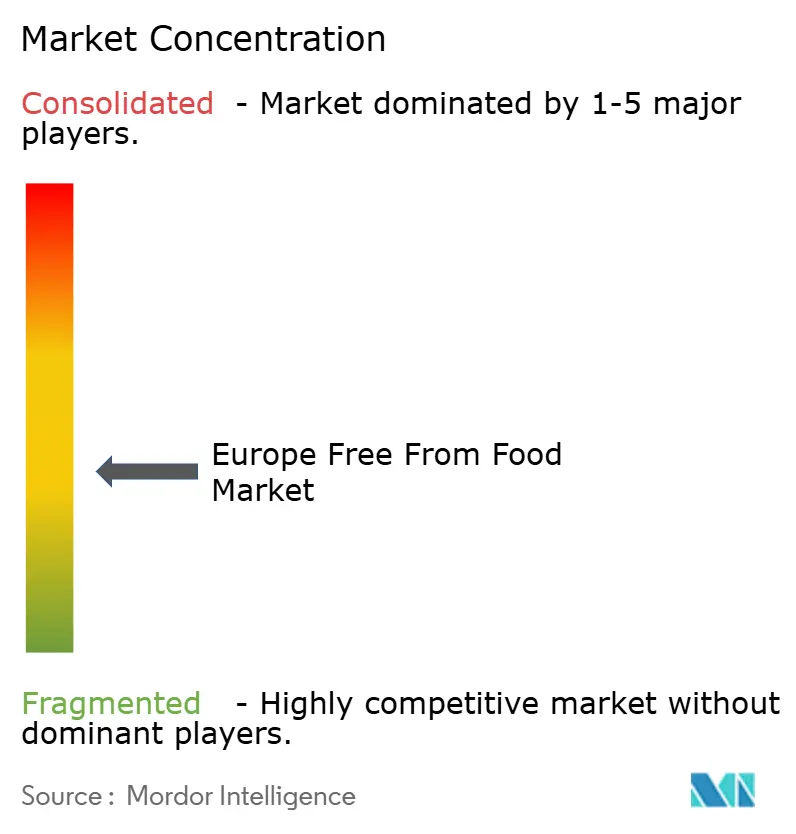

Panorama Competitivo

El mercado europeo de alimentos sin está moderadamente fragmentado. Esta estructura de mercado crea un entorno competitivo donde las corporaciones multinacionales establecidas y las marcas especializadas en productos sin compiten activamente por la cuota de mercado. Los líderes del mercado, incluidos Danone S.A., Nestlé S.A., General Mills Inc. y Oatly Group AB, implementan estrategias de crecimiento integrales que combinan la innovación orgánica con adquisiciones estratégicas. Estas empresas están realizando inversiones sustanciales en tecnologías avanzadas, que incluyen el procesamiento por alta presión hidrostática, la fermentación de precisión y la ingeniería enzimática, para mejorar la funcionalidad del producto manteniendo los estándares de etiqueta limpia.

El panorama competitivo está evolucionando con oportunidades emergentes en categorías especializadas de productos sin que van más allá de los productos tradicionales libres de alérgenos. Las empresas están desarrollando soluciones para condiciones de salud específicas, implementando innovaciones en envases sostenibles y creando opciones de nutrición personalizada para diversas necesidades dietéticas. Los nuevos participantes del mercado están estableciendo su presencia a través de canales directos al consumidor y posicionamiento especializado de productos, desafiando a los actores establecidos en segmentos de nicho.

La dinámica del mercado está además marcada por colaboraciones estratégicas e iniciativas de expansión. Un desarrollo notable es la planificada entrada en el mercado europeo de JUST Egg, una alternativa de huevo basada en plantas, a través de su asociación con Vegan Food Group (VFG) en abril de 2025. Esta asociación ejemplifica la tendencia del sector de las empresas centradas en la tecnología que colaboran con actores establecidos del mercado para ampliar su presencia geográfica y mejorar la penetración en el mercado.

Líderes del Sector Europeo de Alimentos Sin

Danone S.A.

Nestlé S.A.

General Mills Inc.

Oatly Group AB

Arla Foods amba

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Violife lanzó Supreme Cheddarton, una alternativa de queso cheddar basada en plantas, en el Reino Unido. El producto contiene un 30% menos de grasa que el cheddar lácteo tradicional y es el primero en su categoría en ser una opción alta en proteínas.

- Enero de 2025: Califia Farms introdujo una nueva línea de productos lácteos basados en plantas que contienen tres ingredientes. Los productos incluyen leche de almendra y leche de avena, elaborados cada uno con su respectivo ingrediente base (almendras o avena), agua y sal mínima.

- Agosto de 2024: La empresa de alimentos basados en plantas The Happy Pear introdujo una gama de granolas ricas en fibra y bebidas vitamínicas en el Reino Unido. Los productos contienen ingredientes 100% naturales y utilizan envases sostenibles.

- Julio de 2023: Dr Schär invirtió 13,2 millones de USD para ampliar su producción de galletas sin gluten en su planta de fabricación en Dreihausen, Alemania. La inversión incluye nuevos equipos para medir la crema de las galletas, lo que mejorará la precisión en la dosificación de ingredientes y reducirá los residuos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de alimentos "sin gluten" como alimentos y bebidas envasados y formulados intencionadamente sin al menos un componente dietético común, como el gluten, la lactosa/lácteos, la carne, los OMG o los principales alérgenos, y vendidos a través de puntos de venta al por menor y de servicios de alimentación en los territorios de la UE y el Reino Unido.

Exclusión del ámbito de aplicación: Las píldoras nutracéuticas, las fórmulas hipoalergénicas con receta y los ingredientes a granel sueltos quedan fuera de esta evaluación.

Segmentación

- Por Tipo de Producto

- Panadería y Confitería

- Sustitutos Lácteos

- Aperitivos

- Bebidas

- Sustitutos Cárnicos

- Comidas Preparadas

- Alimentos para Bebés

- Otros

- Por Tipo Sin

- Sin Gluten

- Sin Lácteos

- Sin Carne

- Sin Organismos Modificados Genéticamente

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Minoristas en Línea

- Tiendas de Conveniencia

- Tiendas Especializadas

- Otros

- Por Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con dietistas, responsables de compras de cadenas de supermercados y directores de marcas de productos vegetales de Alemania, Reino Unido, Francia, España y Polonia para contrastar las oscilaciones de los costes de los ingredientes, la penetración de las marcas blancas y los plazos probables de reformulación. Estas conversaciones sirvieron para llenar lagunas de información y fundamentar nuestras hipótesis antes de la triangulación final.

Investigación documental

Empezamos con datos comerciales y encuestas sobre nutrición de los consumidores de Eurostat, la FAO y la Autoridad Europea de Seguridad Alimentaria, y luego revisamos artículos sobre prevalencia de alergias en revistas como Foods and Nutrients. Las divisiones de ventas procedían de los informes anuales y de los informes 10-K de grupos alimentarios diversificados recopilados en D&B Hoovers, mientras que los corredores de precios se validaron mediante exploraciones de minoristas en los archivos de Factiva. La información reglamentaria procede del Reglamento de la UE sobre información alimentaria y de las directivas nacionales sobre etiquetado. Las fuentes citadas no agotan la bibliografía consultada, sino que la ilustran.

Dimensionamiento y previsión del mercado

Anclamos la demanda de 2024 utilizando una reconstrucción descendente de las ventas minoristas de alimentos envasados, eliminando los artículos convencionales mediante filtros de penetración basados en la prevalencia para las líneas sin gluten, sin lácteos, sin carne y sin OGM. Las pruebas ascendentes seleccionadas, los roll-ups de proveedores para los procesadores de bebidas de avena y el precio medio de venta muestreado multiplicado por los volúmenes en pasillos especializados, afinan los totales. Las variables clave son la incidencia de celiacos diagnosticados, la cuota de población vegana, la cuota de supermercados en línea, el índice de precios de las proteínas vegetales, el gasto publicitario en reclamos de "etiqueta limpia" y el recuento de lanzamientos de nuevos productos. Una regresión multivariante con índices de concienciación sanitaria rezagados proyecta cada impulsor, y el suavizado ARIMA ajusta las distorsiones pandémicas.

Ciclo de validación y actualización de datos

Los resultados se contrastan con los flujos comerciales, los paneles de análisis de minoristas y las bandas históricas de CAGR, y las anomalías se comunican a los revisores senior. Los informes se actualizan cada año; los acontecimientos importantes, como las nuevas normas sobre alérgenos, provocan actualizaciones provisionales, y un analista vuelve a verificar las cifras justo antes de la entrega.

Por qué la Europa de Mordor libre de alimentos comanda la línea de base Fiabilidad

Los valores publicados a menudo difieren porque las empresas eligen diferentes categorías de productos, anclajes de precios y cadencias de actualización.

Entre los factores clave de la brecha se incluyen la amplitud del segmento, ya que algunos rivales sólo cuentan con líneas sin gluten, la diferente progresión del precio medio de las alternativas lácteas premium y las ventanas de previsión más cortas que no incluyen las fases regulatorias. Nuestro modelo incluye todas las categorías de productos sin gluten en el comercio minorista, aplica precios medios ponderados por país y se beneficia de la reconfirmación anual, elementos que, en conjunto, proporcionan una visión equilibrada.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 28,61 B (2025) | Inteligencia de Mordor | - |

| 15.000 MILLONES DE DÓLARES (2024) | Consultoría regional A | Excluye las gamas sin carne y sin OMG |

| 9.000 MILLONES DE DÓLARES (2024) | Consultoría global B | Utiliza sólo datos de escaneado de supermercados, ignora los servicios de alimentación |

En resumen, nuestro disciplinado establecimiento del alcance, el modelado de doble enfoque y los bucles de validación en vivo permiten a los responsables de la toma de decisiones confiar en las cifras de Mordor Intelligence como la línea de base más transparente y repetible disponible en la actualidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de alimentos sin y hacia dónde se dirige?

El mercado vale 31.790 millones de USD en 2026 y, creciendo a una CAGR del 11,12%, se proyecta que alcance 53.860 millones de USD en 2031.

¿Qué tipo de producto tiene la mayor cuota de ingresos actualmente?

Los sustitutos lácteos lideran con el 35,74% de las ventas de 2025, lo que refleja la fuerte aceptación por parte de los consumidores de las leches, yogures y quesos basados en plantas.

¿Cuál es la categoría de producto de más rápido crecimiento hasta 2031?

Se prevé que los sustitutos cárnicos se expandan a una CAGR del 11,67% de 2026 a 2031, superando a todos los demás tipos de productos.

¿Qué segmento sin es actualmente dominante?

Los productos sin lácteos ostentan la mayor cuota con el 36,92% en 2025, impulsados por la creciente concienciación sobre la intolerancia a la lactosa y las preocupaciones de sostenibilidad.

Última actualización de la página el: