Tamaño y participación del mercado de servicios de alimentación en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

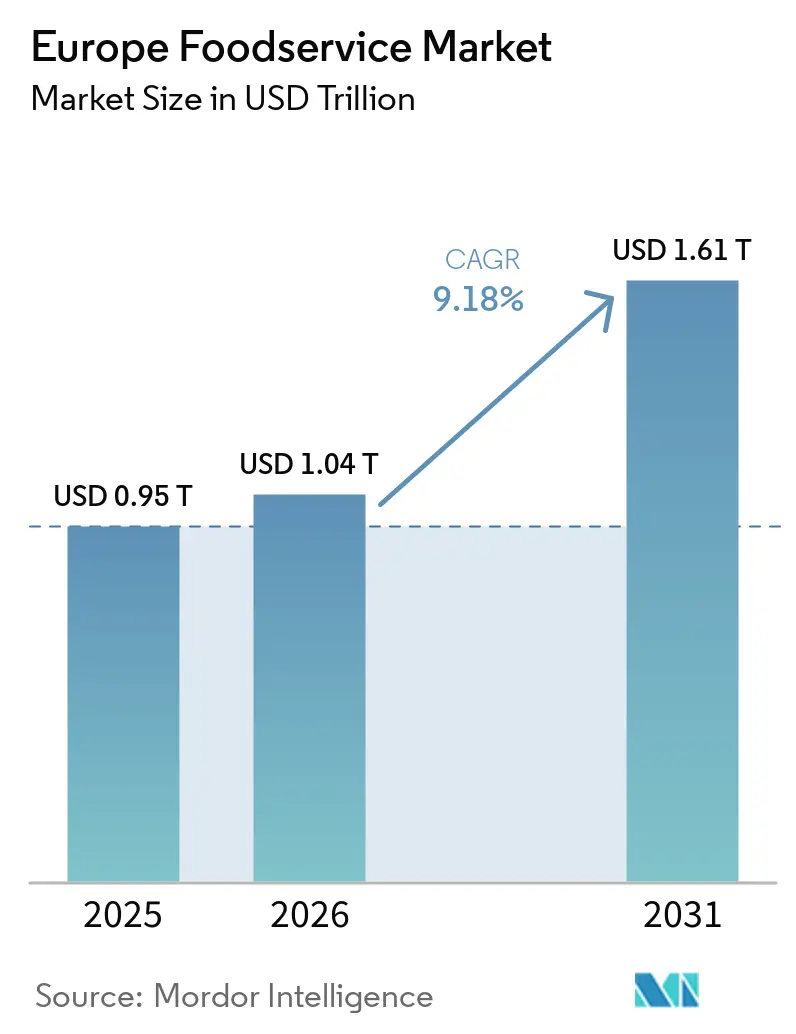

| Tamaño del mercado en el año base (2025) | 0.95 Billones de dólares |

| Tamaño del Mercado (2026) | 1.04 Billones de dólares |

| Tamaño del Mercado (2031) | 1.61 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de alimentación en Europa por Mordor Intelligence

El tamaño del mercado de servicios de alimentación en Europa se estima en 1,04 billones de USD en 2026, creciendo desde el valor de 2025 de 0,95 billones de USD, con proyecciones para 2031 que muestran 1,61 billones de USD, creciendo a un CAGR del 9,18% durante 2026-2031. El mercado demuestra una expansión sólida debido a que los consumidores buscan cada vez más soluciones de alimentación convenientes que se adapten a sus estilos de vida ajetreados. La armonización de las regulaciones en la Unión Europea ha creado un entorno operativo más unificado, mientras que los restaurantes y establecimientos de alimentación innovan continuamente sus menús para incorporar prácticas sostenibles y ofertas centradas en la salud. Las empresas de servicios de alimentación que han implementado con éxito plataformas de pedidos digitales fáciles de usar, han establecido prácticas transparentes de abastecimiento de ingredientes y han desarrollado opciones de menú diversas para la creciente base de consumidores flexitarianos están experimentando oportunidades de crecimiento sustanciales. Este cambio refleja un cambio fundamental en el comportamiento del consumidor hacia soluciones de alimentación convenientes y para llevar. El panorama competitivo sigue siendo intenso, ya que las regulaciones estandarizadas de seguridad alimentaria hacen que la expansión transfronteriza sea más accesible para los operadores más grandes. Sin embargo, estas mismas regulaciones aumentan los costos de cumplimiento operativo para los establecimientos más pequeños, lo que en última instancia impulsa la consolidación del mercado dentro de la industria europea de servicios de alimentación.

Conclusiones clave del informe

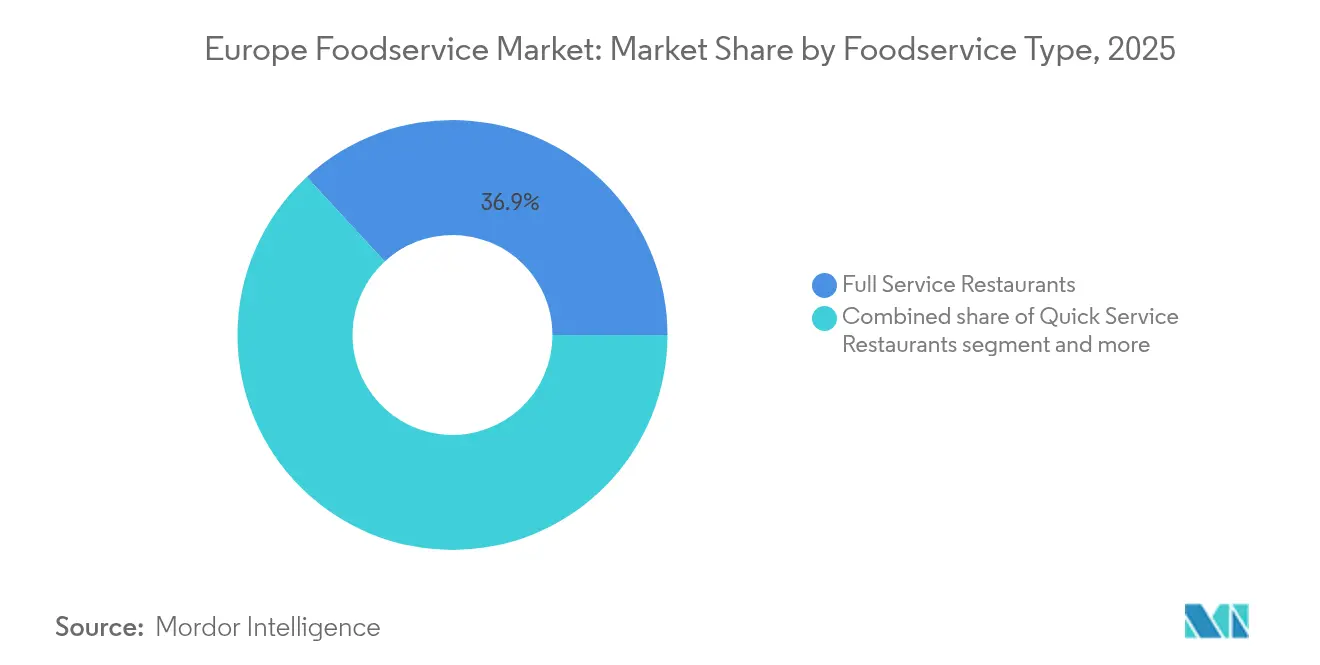

- Por tipo de servicio de alimentación, los Restaurantes de Servicio Completo lideraron con el 36,85% de la participación del mercado de servicios de alimentación en Europa en 2025, mientras que las Cocinas Fantasma registraron el CAGR más rápido del 16,62% hasta 2031.

- Por establecimiento, los Establecimientos Independientes capturaron el 67,10% del tamaño del mercado de servicios de alimentación en Europa en 2025, pero los Establecimientos en Cadena se están expandiendo a un CAGR del 10,12%, lo que indica una consolidación constante.

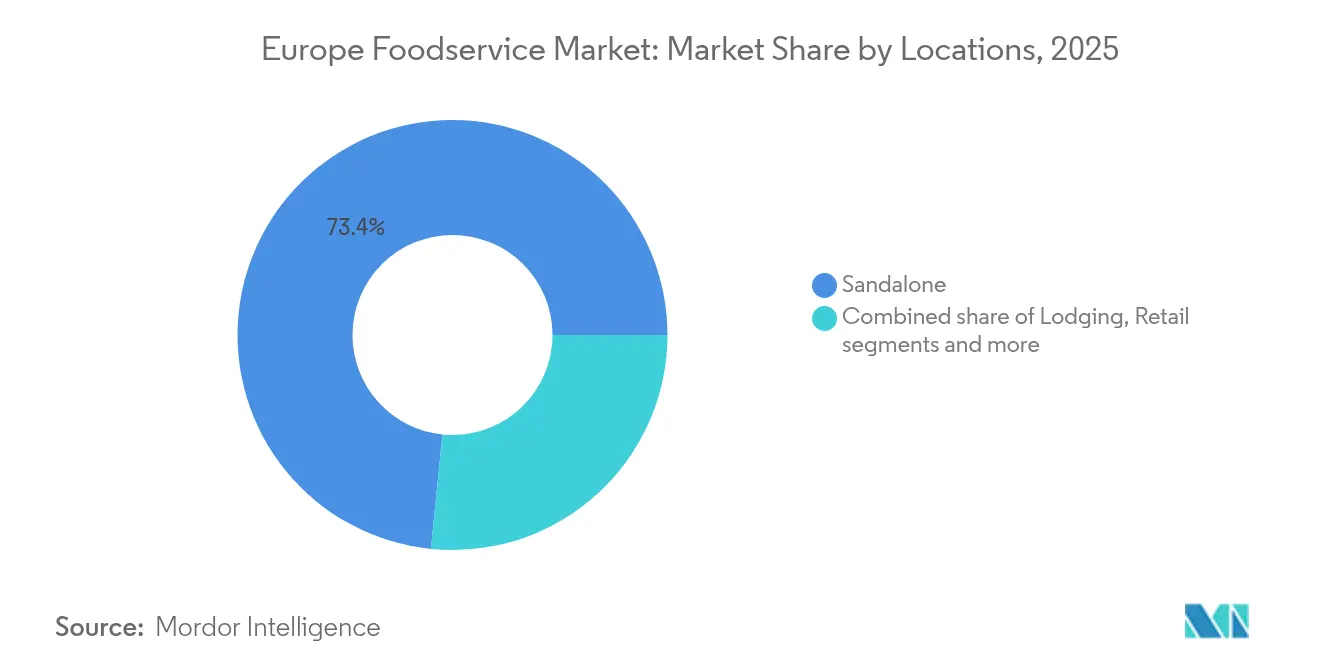

- Por ubicación, los establecimientos independientes representaron el 73,40% del gasto actual, aunque se prevé que las ubicaciones de viajes avancen a un CAGR del 10,22% hasta 2031 a medida que la movilidad se recupera.

- Por tipo de servicio, el servicio en el local retuvo el 52,15% de los ingresos en 2025, mientras que la entrega a domicilio crece a un CAGR del 10,74%, lo que subraya una preferencia estructural por la conveniencia.

- Por país, España lideró el 17,32% del consumo en 2025 y los Países Bajos son el líder de crecimiento con un CAGR del 15,35%, impulsado por una infraestructura digital eficiente y el entusiasmo por las opciones de origen vegetal.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de servicios de alimentación en Europa

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor demanda de conveniencia y comidas listas para consumir | +2.1% | Global, con mayor adopción en Países Bajos, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Aumento de la conciencia sobre la salud y demanda de opciones de menú saludables | +1.8% | Mercados centrales de la UE, con expansión hacia Europa del Este | Mediano plazo (2-4 años) |

| Popularidad de ingredientes sostenibles y de origen local | +1.4% | Países nórdicos, Alemania, Francia, con expansión hacia el sur de Europa | Largo plazo (≥ 4 años) |

| Auge de las opciones de menú de origen vegetal, veganas y vegetarianas | +1.6% | Países Bajos, Alemania, Reino Unido, con creciente adopción en Italia, España | Mediano plazo (2-4 años) |

| Creciente popularidad de las cocinas étnicas e internacionales | +1.2% | Principales áreas metropolitanas de Europa, con mayor presencia en ciudades multiculturales | Corto plazo (≤ 2 años) |

| Demanda de transparencia en alérgenos y trazabilidad de ingredientes | +0.9% | A nivel de la UE debido a la armonización regulatoria, en particular Alemania, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor demanda de conveniencia y comidas listas para consumir

Los consumidores europeos buscan cada vez más soluciones de alimentación eficientes que se adapten a los estilos de vida urbanos modernos y a los acuerdos de trabajo híbrido establecidos en el entorno pospandémico. La rápida expansión de los conceptos de comida para llevar en las principales ciudades europeas demuestra una fuerte aceptación del mercado, con Alemania emergiendo como pionera a través de soluciones de comida digital que combinan información nutricional con un servicio ágil [1]Fuente: Ministerio Federal de Alimentación y Agricultura de Alemania, "Tendencias de los Servicios de Alimentación Digital 2024," BMEL.DE. Los establecimientos de servicio rápido han evolucionado incorporando ingredientes premium y menús elaborados por profesionales para diferenciarse de las ofertas convencionales de comida rápida, estableciendo un segmento de mercado diferenciado que genera mayores valores de transacción mientras mantiene la eficiencia operativa. Los operadores de cocinas fantasma han aprovechado esta transformación optimizando sus instalaciones para operaciones de entrega sin sacrificar la calidad o los estándares de presentación de los alimentos. El énfasis en la conveniencia abarca estructuras de precios confiables, consistencia en la calidad y plataformas de pedidos digitales optimizadas que mejoran la experiencia general del cliente.

Aumento de la conciencia sobre la salud y demanda de opciones de menú saludables

La reformulación de menús en los servicios de alimentación europeos se centra en ofertas orientadas a la salud, ya que los operadores implementan sistemas de análisis nutricional y utilizan ingredientes certificados para el bienestar con el fin de satisfacer la demanda de alimentos funcionales. Los requisitos de etiquetado nutricional de 2024 de la Autoridad Europea de Seguridad Alimentaria han aumentado la transparencia, exigiendo a los restaurantes que muestren el contenido calórico, información sobre alérgenos y beneficios nutricionales en sus menús [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Reglamentos de seguridad e higiene alimentaria," EFSA.EUROPA.EU. Los mercados nórdicos han ampliado sus opciones de proteínas para incluir ingredientes a base de insectos, mientras que los operadores mediterráneos se centran en ingredientes saludables tradicionales como el aceite de oliva, las legumbres y los cereales integrales. El segmento de cafeterías, en particular en los Países Bajos y Dinamarca, ha experimentado un crecimiento sustancial en bebidas funcionales e ingredientes adaptógenos, con consumidores que demuestran disposición a aceptar precios más altos por productos que ofrecen beneficios para la salud. Este desarrollo del mercado crea importantes oportunidades de negocio para los operadores de servicios de alimentación que puedan combinar con éxito el valor nutricional con perfiles de sabor atractivos en sus ofertas de menú.

Popularidad de ingredientes sostenibles y de origen local

La industria europea de servicios de alimentación está experimentando una transformación significativa a medida que las empresas reestructuran sus cadenas de suministro para cumplir con rigurosos requisitos de sostenibilidad. Las empresas están implementando estrategias integrales para reducir su huella de carbono al tiempo que responden a las crecientes expectativas de los consumidores en materia de responsabilidad ambiental. La estrategia «de la granja a la mesa» del Pacto Verde Europeo se ha convertido en un motor fundamental de las decisiones de aprovisionamiento en todos los segmentos de restauración. Los restaurantes están estableciendo asociaciones significativas con proveedores locales, lo que no solo reduce los costos de transporte, sino que también les permite compartir historias auténticas sobre el origen de sus ingredientes [3]Fuente: Comisión Europea, «Estrategia de la granja a la mesa», EC.EUROPA.EU. Los restaurantes están construyendo ventajas competitivas mediante rotaciones de menú estacionales bien planificadas que celebran las especialidades regionales. Al desarrollar relaciones directas con los agricultores, las empresas están logrando reducir los costos de ingredientes y eliminar los gastos de distribución intermediaria. La implementación de programas de etiquetado de huella de carbono en el mercado de servicios de alimentación de Francia y Alemania ha revelado que los consumidores apoyan activamente y están dispuestos a pagar precios superiores por opciones de menú ambientalmente responsables. Este comportamiento del mercado crea valiosas oportunidades para los restaurantes que invierten en sistemas de cadena de suministro transparentes. Las empresas están obteniendo beneficios tangibles a través de estrategias integrales de gestión de residuos. Sus programas de compostaje y las asociaciones con organizaciones de redistribución de alimentos están generando ahorros de costos mensurables al tiempo que fortalecen la reputación de marca entre los consumidores con conciencia ambiental en todos los mercados europeos.

Auge de las opciones de menú de origen vegetal, veganas y vegetarianas

Las ofertas de menús de origen vegetal se están expandiendo más allá de las adaptaciones dietéticas para atraer a los consumidores flexitarianos que buscan variedad y beneficios para la salud. Los Países Bajos lideran la adopción de opciones de origen vegetal en Europa, con restaurantes que presentan secciones veganas dedicadas en 2024. Los mercados tradicionales centrados en la carne, como Alemania, han registrado un crecimiento significativo en los elementos de menú de origen vegetal. La innovación en proteínas ha evolucionado más allá de los sustitutos convencionales para incluir alternativas fermentadas, preparaciones a base de legumbres y nuevas proteínas vegetales que ofrecen texturas y sabores auténticos. Los restaurantes que posicionan las opciones de origen vegetal como ofertas premium logran márgenes más altos en comparación con los elementos de menú estándar, ya que los operadores exitosos presentan los platos veganos como especialidades culinarias en lugar de alternativas dietéticas. Los operadores que desarrollan experiencia culinaria en origen vegetal y establecen relaciones con productores de proteínas innovadores obtienen ventajas competitivas en el mercado.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones estrictas y en evolución en materia de seguridad e higiene alimentaria | -1.3% | A nivel de la UE, con aplicación más estricta en Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Cargas de cumplimiento en materia de alérgenos, etiquetado y nutrición | -0.8% | Mercados armonizados de la UE, que afectan en particular a los operadores más pequeños | Mediano plazo (2-4 años) |

| Variabilidad en las leyes alimentarias locales, códigos sanitarios y licencias | -0.6% | Operadores en múltiples mercados de los estados miembros de la UE | Mediano plazo (2-4 años) |

| Complejidad de las regulaciones transfronterizas dentro de Europa | -0.5% | Operadores de cadenas que se expanden a través de las fronteras de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas y en evolución en materia de seguridad e higiene alimentaria

Las normas de seguridad alimentaria cada vez más estrictas de la Unión Europea y los sofisticados mecanismos de aplicación han dado lugar a mayores costos de cumplimiento regulatorio, que afectan en particular a los operadores más pequeños. El marco de Análisis de Peligros y Puntos Críticos de Control (APPCC) requiere sistemas extensos de documentación y seguimiento, lo que resulta en costos anuales de cumplimiento de entre 15.000 y 25.000 EUR para los restaurantes independientes. Los requisitos de trazabilidad digital de 2024 ahora exigen sistemas electrónicos para el abastecimiento de ingredientes, el monitoreo de temperatura y la documentación de capacitación del personal, lo que crea desafíos operativos para los establecimientos tradicionales que utilizan sistemas basados en papel. Si bien los esfuerzos de armonización transfronteriza reducen la complejidad regulatoria para las empresas que operan en múltiples mercados, las normas uniformes a menudo superan los requisitos locales y aumentan los costos operativos para todos los participantes. Estos requisitos regulatorios aceleran la consolidación del mercado, ya que los operadores más pequeños enfrentan dificultades para gestionar las inversiones en cumplimiento, mientras que las cadenas más grandes se benefician de las economías de escala al implementar sistemas estandarizados en múltiples ubicaciones.

Cargas de cumplimiento en materia de alérgenos, etiquetado y nutrición

Las exhaustivas regulaciones de divulgación de alérgenos de la Unión Europea exigen que los operadores de servicios de alimentación implementen sistemas sólidos de seguimiento de ingredientes y lleven a cabo programas exhaustivos de capacitación del personal. El incumplimiento conlleva sanciones económicas sustanciales en los principales mercados europeos, en particular en el mercado de servicios de alimentación de Alemania y Francia. Los operadores independientes deben destinar recursos para invertir en plataformas de software de análisis nutricional, establecer zonas de preparación dedicadas y libres de alérgenos, y proporcionar capacitación especializada al personal para mantener el cumplimiento normativo y garantizar los estándares de calidad alimentaria. El panorama de seguros para los operadores que atienden a clientes sensibles a los alérgenos experimentó cambios notables en 2024, con un aumento de las primas a medida que las aseguradoras responden a una mayor exposición a litigios derivados de incidentes de contaminación cruzada. Este entorno regulatorio crea un campo de juego desigual en el que los operadores de cadenas aprovechan su escala para distribuir las inversiones en cumplimiento normativo a través de su red, mientras que los establecimientos independientes enfrentan una presión creciente sobre sus márgenes operativos debido a estos requisitos regulatorios fijos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio de alimentación: Las cocinas fantasma reconfiguran la economía de la entrega a domicilio

Las cocinas fantasma experimentan un rápido crecimiento con un CAGR del 16,62% hasta 2031, transformando fundamentalmente el panorama de la industria de restaurantes. Estas operaciones centradas en la entrega han logrado reducir los costos generales eliminando las áreas de comedor tradicionales al tiempo que mejoran sustancialmente la productividad de la cocina. Los restaurantes de servicio completo mantienen actualmente la cuota de mercado dominante del 36,85% en 2025, pero continúan enfrentando crecientes desafíos operativos derivados del aumento de los costos laborales y los gastos inmobiliarios. En cambio, los modelos de cocinas fantasma eluden estos desafíos a través de su estructura operativa optimizada. Los restaurantes de servicio rápido mantienen su sólida posición en el mercado gracias a la presencia de marcas consolidadas y operaciones estandarizadas, mientras que los cafés y bares siguen atrayendo a clientes a través de experiencias sociales presenciales insustituibles que las plataformas digitales no pueden replicar.

Las instalaciones de cocinas fantasma han revolucionado las estrategias de entrada al mercado al permitir a los operadores lanzar simultáneamente múltiples marcas de restaurantes virtuales. Este enfoque minimiza el riesgo de entrada al mercado al tiempo que permite el refinamiento continuo de los menús basado en datos completos de rendimiento de entregas. Los organismos reguladores europeos han respondido a esta evolución clasificando las cocinas fantasma como una categoría operativa separada, implementando requisitos específicos de licencias e inspección distintos de las regulaciones de restaurantes tradicionales. Las directrices de 2024 de la Autoridad Europea de Seguridad Alimentaria para operaciones exclusivamente de entrega han introducido normas integrales para el control de temperatura y el embalaje. Estas regulaciones han creado ventajas significativas para los operadores profesionales de cocinas fantasma al tiempo que establecen barreras sustanciales de entrada para los servicios de entrega informales, garantizando estándares de calidad más elevados en toda la industria.

Por establecimiento: La consolidación de cadenas acelera las ganancias de participación de mercado

Los establecimientos independientes actualmente dominan el mercado con una participación del 67,10% en 2025, mientras que los establecimientos en cadena demuestran un fuerte potencial de crecimiento con un CAGR del 10,12% hasta 2031. El éxito de los establecimientos en cadena se debe a su capacidad para implementar sistemas de aprovisionamiento centralizado, ofrecer programas de capacitación estandarizados e invertir en tecnología que reduce los costos operativos mientras mantiene una calidad de servicio consistente en múltiples ubicaciones.

Los operadores independientes siguen destacando en áreas como la flexibilidad de menús, el profundo conocimiento del mercado local y las experiencias gastronómicas auténticas que resuenan con los clientes que buscan experiencias culinarias únicas. Sin embargo, estos operadores enfrentan presiones crecientes derivadas del aumento de los requisitos de cumplimiento, el alza en los costos de los ingredientes y la escasez de mano de obra que afecta sus operaciones de manera más severa debido a su escala limitada. Esta dinámica del mercado ha llevado a los operadores independientes a adoptar estrategias enfocadas que aprovechan sus fortalezas en el abastecimiento local, los menús dirigidos por chefs y las conexiones con la comunidad, áreas donde las grandes cadenas generalmente encuentran difícil competir eficazmente.

Por ubicación: La recuperación del segmento de viajes impulsa la aceleración del crecimiento

El panorama del mercado muestra que las ubicaciones independientes mantienen una participación de mercado sustancial del 73,40% en 2025, con restaurantes tradicionales en la calle y establecimientos independientes formando la columna vertebral de la gastronomía local. El segmento de viajes demuestra un potencial notable con un CAGR proyectado del 10,22% hasta 2031, ya que los establecimientos de alimentación en aeropuertos, estaciones de tren y áreas de servicio de autopistas recuperan impulso. Si bien las ubicaciones de comercio minorista enfrentan desafíos derivados del crecimiento del comercio electrónico, están transformando su enfoque a través de experiencias gastronómicas innovadoras. Del mismo modo, las ubicaciones de alojamiento se benefician de la renovación del turismo de negocios, y las ubicaciones de ocio aprovechan el resurgimiento de las actividades turísticas.

La transformación en el segmento de viajes refleja algo más que la recuperación de las disrupciones pandémicas: representa un cambio fundamental en la forma en que los operadores abordan la alimentación en los centros de transporte. Los operadores de concesiones ahora se centran en elevar la experiencia gastronómica mediante la introducción de conceptos de comida premium que igualan la calidad de los restaurantes independientes. Esta evolución incluye alianzas estratégicas con reconocidos chefs y un énfasis en la cocina local auténtica, acercando eficazmente la cultura gastronómica regional a los viajeros.

Por tipo de servicio: El crecimiento de la entrega a domicilio transforma las operaciones de los restaurantes

La industria de restaurantes continúa viendo el servicio en el local como su piedra angular, manteniendo una cuota de mercado del 52,15% en 2025. Esto demuestra cómo los clientes valoran la experiencia tradicional del restaurante, desde el ambiente hasta el servicio personalizado y los platos presentados con esmero. Mientras tanto, el segmento de entrega a domicilio experimenta un crecimiento sustancial, con un CAGR esperado del 10,74% hasta 2031, a medida que los consumidores adoptan la comodidad de comer en casa. El servicio de comida para llevar cierra la brecha entre estas opciones, ofreciendo a los clientes la flexibilidad de recoger sus comidas sin incurrir en tarifas de entrega ni preocupaciones sobre la temperatura de los alimentos durante el transporte.

Estos diversos canales de servicio han llevado a los restaurantes a adaptar sus operaciones de manera integral. Las empresas ahora gestionan múltiples flujos de servicio optimizando sus flujos de trabajo en cocina, métodos de embalaje y despliegue del personal. Para el éxito de las operaciones de entrega a domicilio, los restaurantes se centran en adaptar sus menús para la durabilidad durante el transporte, implementar soluciones de embalaje eficaces y reconfigurar los espacios de cocina para gestionar eficientemente tanto los pedidos para comer en el local como los de entrega a domicilio. Cada tipo de servicio requiere su propio enfoque estratégico, considerando las necesidades operativas específicas y las expectativas del cliente del canal.

Análisis geográfico

El mercado europeo de servicios de alimentación presenta un complejo entramado de variaciones regionales, donde el patrimonio cultural, los marcos regulatorios y la madurez económica crean condiciones de mercado diferenciadas. El mercado de servicios de alimentación en España mantiene su posición de liderazgo en Europa con una participación del 17,32% en 2025, respaldado por la recuperación del turismo y una cultura gastronómica profundamente arraigada. El entorno de mercado en España favorece una amplia variedad de establecimientos, desde los tradicionales bares de tapas hasta los conceptos gastronómicos contemporáneos. En mercados maduros como Alemania y Francia, los consumidores demuestran preferencias sofisticadas, exigiendo ingredientes de alta calidad e información nutricional transparente. Estos mercados también hacen hincapié en las prácticas de abastecimiento sostenible, lo que refleja una conciencia medioambiental europea más amplia. El sector de servicios de alimentación del Reino Unido continúa demostrando resiliencia tras el Brexit, adaptándose a los nuevos requisitos regulatorios al tiempo que se beneficia de la diversidad de su población urbana y de un consolidado panorama gastronómico multicultural.

Los Países Bajos destacan como un mercado especialmente dinámico, con una proyección de CAGR del 15,35% hasta 2031. Esta trayectoria de crecimiento está respaldada por una sofisticada infraestructura digital que facilita operaciones eficientes de pedidos y entregas en línea. Los consumidores neerlandeses muestran actitudes progresistas hacia las opciones gastronómicas de origen vegetal, mientras que las iniciativas gubernamentales apoyan activamente el desarrollo de sistemas alimentarios sostenibles. En la región nórdica, países como Suecia establecen estándares del sector a través de su compromiso con las iniciativas de sostenibilidad y la adopción generalizada de sistemas de pago digital. Estas prácticas no solo optimizan las operaciones, sino que también se alinean con las expectativas de los consumidores en materia de responsabilidad medioambiental. El mercado de servicios de alimentación de Italia navega con éxito el equilibrio entre la preservación de las tradiciones culinarias y la adopción de las tendencias gastronómicas modernas, creando oportunidades para las empresas que pueden combinar de manera auténtica la innovación con las arraigadas costumbres alimentarias.

Los mercados de Europa del Este dentro de la Unión Europea muestran patrones de crecimiento acelerado, impulsados por el rápido desarrollo económico y la creciente urbanización. Si bien estos mercados continúan alineando sus marcos regulatorios con los estándares de Europa Occidental, esta transición genera tanto oportunidades como consideraciones de cumplimiento normativo para los operadores. Países como Polonia experimentan una expansión significativa del mercado, impulsada por el aumento del poder adquisitivo de los consumidores y la evolución de las preferencias gastronómicas, en particular entre los jóvenes profesionales urbanos. La naturaleza diversa de los mercados europeos exige que los operadores de servicios de alimentación implementen estrategias cuidadosamente adaptadas que respeten los matices culturales locales, al tiempo que aprovechan las eficiencias operativas en materia de aprovisionamiento, implementación tecnológica y prácticas empresariales en diversos entornos regulatorios y contextos culturales.

Panorama competitivo

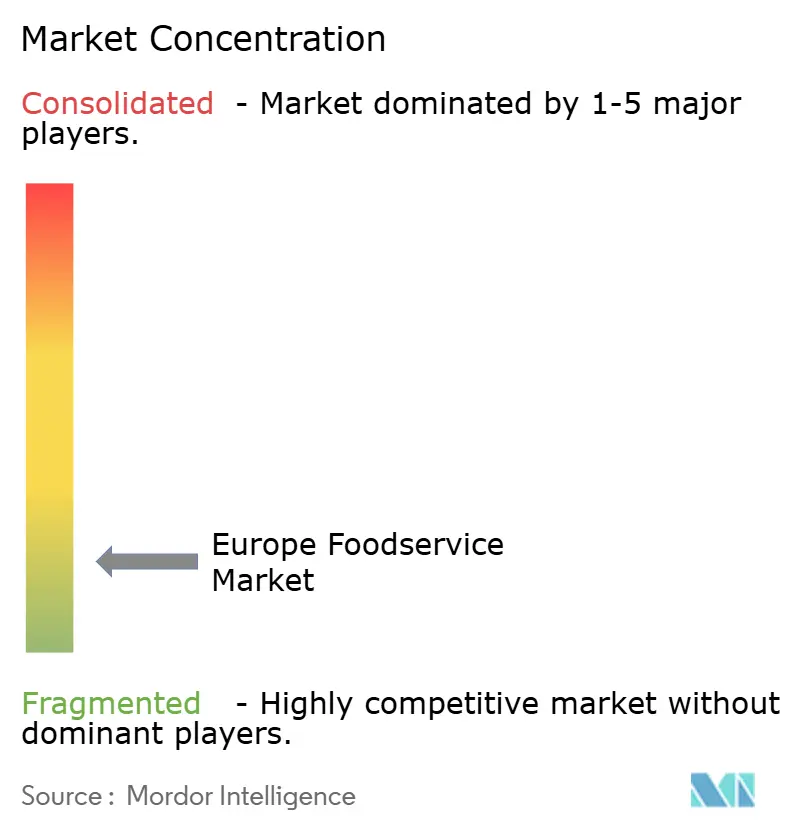

La naturaleza altamente fragmentada del mercado europeo de servicios de alimentación presenta importantes oportunidades para las empresas que buscan consolidar operaciones e implementar la estandarización impulsada por la tecnología. Esta fragmentación afecta particularmente a los operadores independientes que enfrentan presiones operativas crecientes. Las cadenas multinacionales mantienen su posición en el mercado utilizando economías de escala en aprovisionamiento, sistemas de cumplimiento e inversiones en tecnología, mientras que los operadores independientes luchan con el aumento de los costos de los ingredientes, los complejos requisitos regulatorios y la persistente escasez de mano de obra que impactan sus operaciones diarias.

Las empresas del mercado están adaptando sus estrategias para satisfacer las demandas cambiantes de los consumidores a través de operaciones omnicanal integradas, mejores prácticas de sostenibilidad y el desarrollo de menús orientados a la salud. Estas iniciativas se alinean con las preferencias de los consumidores europeos al tiempo que permiten a las empresas lograr eficiencias operativas a través de sistemas centralizados. El mercado ha sido testigo de la aparición de modelos de negocio innovadores, incluidos los agregadores de cocinas fantasma que optimizan las operaciones de entrega, las cadenas de restaurantes de origen vegetal que atienden a las cambiantes preferencias dietéticas y los conceptos de franquicia habilitados por la tecnología que reconfiguran las categorías de restaurantes tradicionales a través de enfoques modernos de participación del cliente.

La implementación de iniciativas de transformación digital permite a los operadores de servicios de alimentación recopilar valiosas perspectivas de los clientes, perfeccionar las ofertas de menús basándose en datos reales de consumo y desarrollar programas de fidelización eficaces que impulsan la retención de clientes al tiempo que reducen los gastos de adquisición. Bajo las directrices actualizadas de la Autoridad Europea de Seguridad Alimentaria, los operadores que realizan inversiones tempranas en sistemas integrales de trazabilidad, protocolos de gestión de alérgenos y certificaciones de sostenibilidad obtienen ventajas competitivas significativas. Estos requisitos de cumplimiento regulatorio crean barreras de entrada para los competidores más pequeños que a menudo carecen del capital necesario para implementar sistemas tan integrales.

Líderes de la industria de servicios de alimentación en Europa

AmRest Holdings SE

Avolta

Compass Group PLC

Coop Gruppe Genossenschaft

The Coca-Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Dave's Hot Chicken, una destacada cadena de comida rápida estadounidense, ha formado una asociación exclusiva estratégica con la empresa de hostelería Azzurri Group para expandir su presencia en el mercado europeo mediante el establecimiento de un mínimo de 180 locales de restaurantes.

- Julio de 2025: Compass Group PLC anunció la adquisición de Vermaat Groep B.V. a un valor empresarial de 1.500 millones de EUR. Vermaat opera como un proveedor premium de servicios de alimentación en Europa, especializado en conceptos de alimentación personalizados en el lugar, soluciones de entrega y servicios minoristas. La adquisición de esta plataforma multisectorial posiciona a Compass Group para ampliar las oportunidades de crecimiento en los mercados europeos.

- Mayo de 2024: McDonald's Alemania amplió su oferta de menú a través de una alianza estratégica con los músicos Bill y Tom Kaulitz. La colaboración ofrece dos opciones de origen vegetal a los consumidores alemanes: la McPlant Burger y las McPlant Nuggets, presentadas como combinaciones de comida exclusivas que reflejan las preferencias de los artistas.

Alcance del informe del mercado de servicios de alimentación en Europa

Los segmentos cubiertos por tipo de servicio de alimentación son Cafés y Bares, Cocina Fantasma, Restaurantes de Servicio Completo, Restaurantes de Servicio Rápido. Los segmentos cubiertos por establecimiento son Establecimientos en Cadena, Establecimientos Independientes. Los segmentos cubiertos por ubicación son Ocio, Alojamiento, Comercio Minorista, Independiente, Viajes. Los segmentos cubiertos por país son Francia, Alemania, Italia, Países Bajos, Rusia, España, Suiza, Turquía, Reino Unido.| Cafés y Bares | Por cocina | Bares y Pubs |

| Café | ||

| Bares de jugos/batidos/postres | ||

| Tiendas especializadas de café y té | ||

| Cocina Fantasma | ||

| Restaurantes de Servicio Completo | Por cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras cocinas de restaurantes de servicio completo | ||

| Restaurantes de Servicio Rápido | Por cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a base de carne | ||

| Pizza | ||

| Otras cocinas de restaurantes de servicio rápido |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Comer en el local |

| Para llevar |

| Entrega a domicilio |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por tipo de servicio de alimentación | Cafés y Bares | Por cocina | Bares y Pubs |

| Café | |||

| Bares de jugos/batidos/postres | |||

| Tiendas especializadas de café y té | |||

| Cocina Fantasma | |||

| Restaurantes de Servicio Completo | Por cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Oriente Medio | |||

| Norteamericana | |||

| Otras cocinas de restaurantes de servicio completo | |||

| Restaurantes de Servicio Rápido | Por cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a base de carne | |||

| Pizza | |||

| Otras cocinas de restaurantes de servicio rápido | |||

| Por establecimiento | Establecimientos en Cadena | ||

| Establecimientos Independientes | |||

| Por ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Independiente | |||

| Viajes | |||

| Por tipo de servicio | Comer en el local | ||

| Para llevar | |||

| Entrega a domicilio | |||

| Por país | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Países Bajos | |||

| Polonia | |||

| Bélgica | |||

| Suecia | |||

| Resto de Europa | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes son ubicados en una mesa, dan su pedido a un mesero y se les sirve la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que ofrece a los clientes conveniencia, rapidez y ofertas de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFÉS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para consumo, cafés que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos.

- COCINA FANTASMA - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos para entrega o para llevar únicamente, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún aleta blanca (Albacore) | Es una de las especies de atún más pequeñas que se encuentran en los seis stocks distintos conocidos globalmente en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor promedio de pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne de cerdo salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para consumo en el local. |

| Black Angus | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista (British Retail Consortium) |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocidas, colocadas dentro de un pan de hamburguesa partido. |

| Café | Es un establecimiento de servicios de alimentación que sirve diversos refrigerios (principalmente café) y comidas ligeras. |

| Cafés y Bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para consumo, cafés que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos. |

| Capuchino | Es una bebida de café italiana que tradicionalmente se prepara con partes iguales de doble espresso, leche vaporizada y espuma de leche vaporizada. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Establecimiento en cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varias ubicaciones, tiene gestión centralizada y prácticas comerciales estandarizadas. |

| Tira de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina Fantasma | Es un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos para entrega o para llevar únicamente, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mixta elaborada con un solo licor o una combinación de licores, mezclada con otros ingredientes como jugos, jarabes aromatizados, agua tónica, vinagres aromáticos y amargos. |

| Edamame | Es un plato japonés preparado con soyas (cosechadas antes de que maduren o endurezcan) y cocidas en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service of the USDA) |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, neerlandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de falda | Es un corte de bistec tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Salchichas tipo Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Estándares Alimentarios de India (Food Safety and Standards Authority of India) |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes son ubicados en una mesa, dan su pedido a un mesero y se les sirve la comida en la mesa. |

| Cocina fantasma | Se refiere a una cocina fantasma. |

| GLA | Área Bruta Arrendable (Gross Leasable Area) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es carne de res derivada de ganado al que se le ha alimentado con una dieta complementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es carne de res derivada de ganado al que solo se le ha dado pasto como alimento. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada a partir de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con leche (Latte) | Es un café con base de leche que se compone de uno o dos shots de espresso, leche vaporizada y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a los servicios de alimentación en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Esto incluye alimentos como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Cóctel sin alcohol (Mocktail) | Es una bebida mixta sin alcohol. |

| Mortadela | Es una salchicha italiana grande o embutido elaborado con carne de cerdo curada finamente picada o molida, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la americana, canadiense, caribeña, etc. |

| Pastrami | Se refiere a carne de res ahumada altamente condimentada, típicamente servida en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que está reconocida por reglas oficiales para producir ciertos alimentos con características especiales relacionadas con su ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso y a menudo otros ingredientes, y horneado. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentación que ofrece a los clientes conveniencia, rapidez y ofertas de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio minorista | Se refiere a un establecimiento de servicios de alimentación dentro de un centro comercial, complejo comercial o un edificio de bienes raíces comercial, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido (Smoothie) | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a los servicios de alimentación como la comida en avión, las comidas en trenes de larga distancia y los servicios de alimentación en cruceros. |

| Cocina virtual | Se refiere a una cocina fantasma. |

| Carne de res Wagyu | Es carne de res derivada de cualquiera de las cuatro razas de una especie de ganado japonés negro o rojo que se valoran por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. Se considera la inflación para el valor promedio de pedido, y se pronostica según las tasas de inflación previstas en los países.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción