Tamaño y Cuota del Mercado de Alimentos para Bebés en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

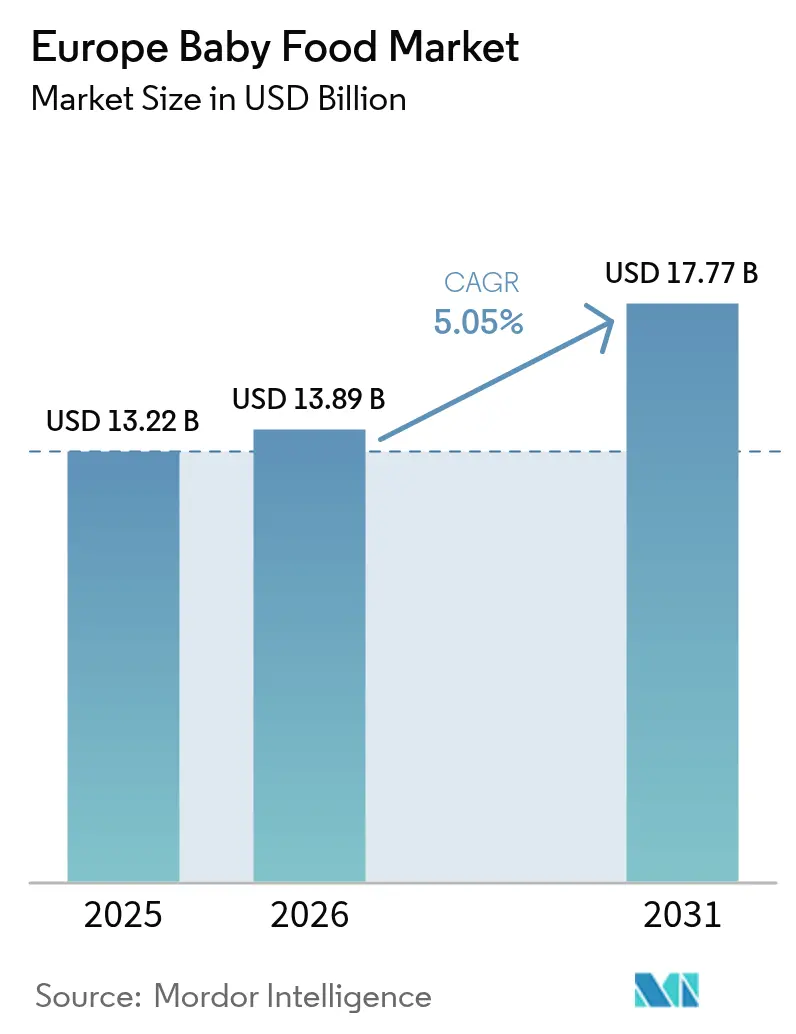

| Tamaño del mercado en el año base (2025) | 13.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

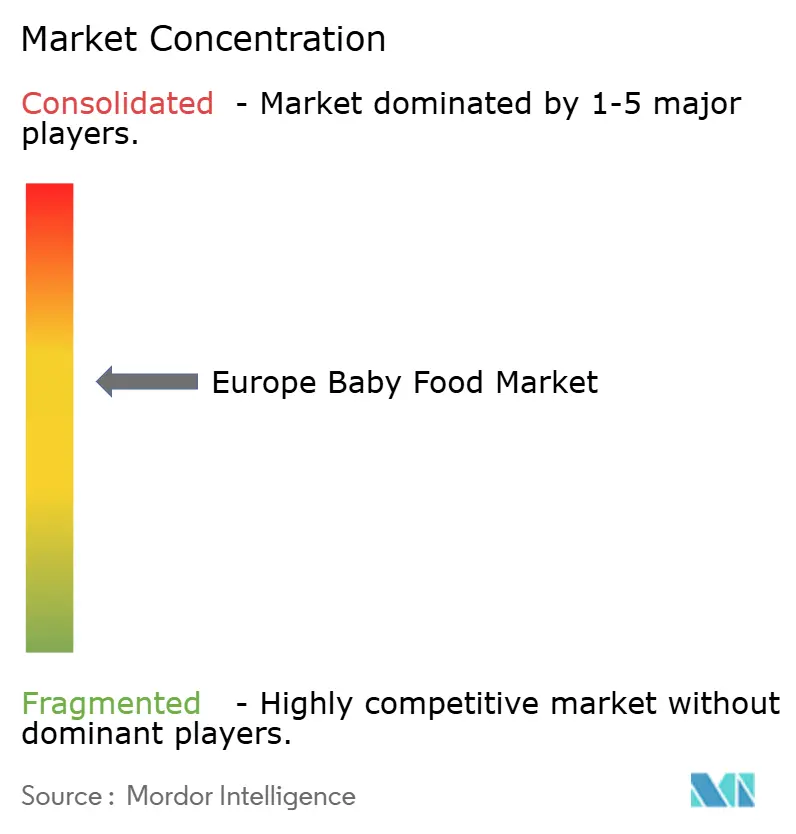

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Bebés en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos para bebés en Europa crezca de USD 13,22 mil millones en 2025 a USD 13,89 mil millones en 2026 y se prevé que alcance USD 17,77 mil millones en 2031 a una CAGR del 5,05% durante 2026-2031. Esta trayectoria de crecimiento refleja la resiliencia del mercado a pesar de los obstáculos demográficos, con cambios estratégicos hacia la nutrición premium y los ingredientes funcionales que compensan las presiones de volumen derivadas de la caída de las tasas de natalidad en toda la región. En 2023, nacieron 3,67 millones de bebés en la Unión Europea[1]Fuente: Eurostat, "Caída récord en el número de nacimientos en la UE en 2023," ec.europa.eu. El mercado continúa expandiéndose mediante la premiumización impulsada por el valor y la innovación en segmentos de nutrición especializada.

Conclusiones Clave del Informe

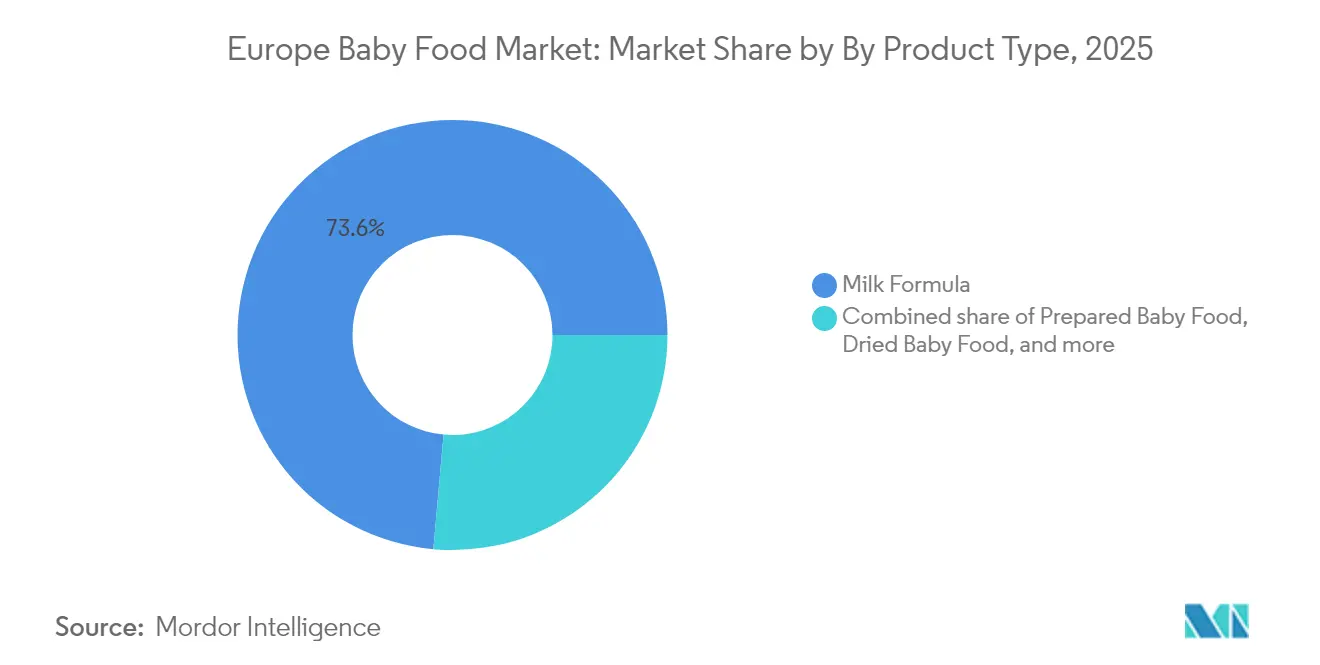

- Por tipo de producto, la leche de fórmula capturó el 73,58% de la cuota del mercado de alimentos para bebés en Europa en 2025, mientras que se proyecta que los alimentos para bebés preparados avancen a una CAGR del 7,02% entre 2026 y 2031.

- Por categoría, los productos convencionales representaron el 71,64% de los ingresos de 2025, mientras que las alternativas orgánicas están en posición de crecer a una CAGR del 7,41% hasta 2031.

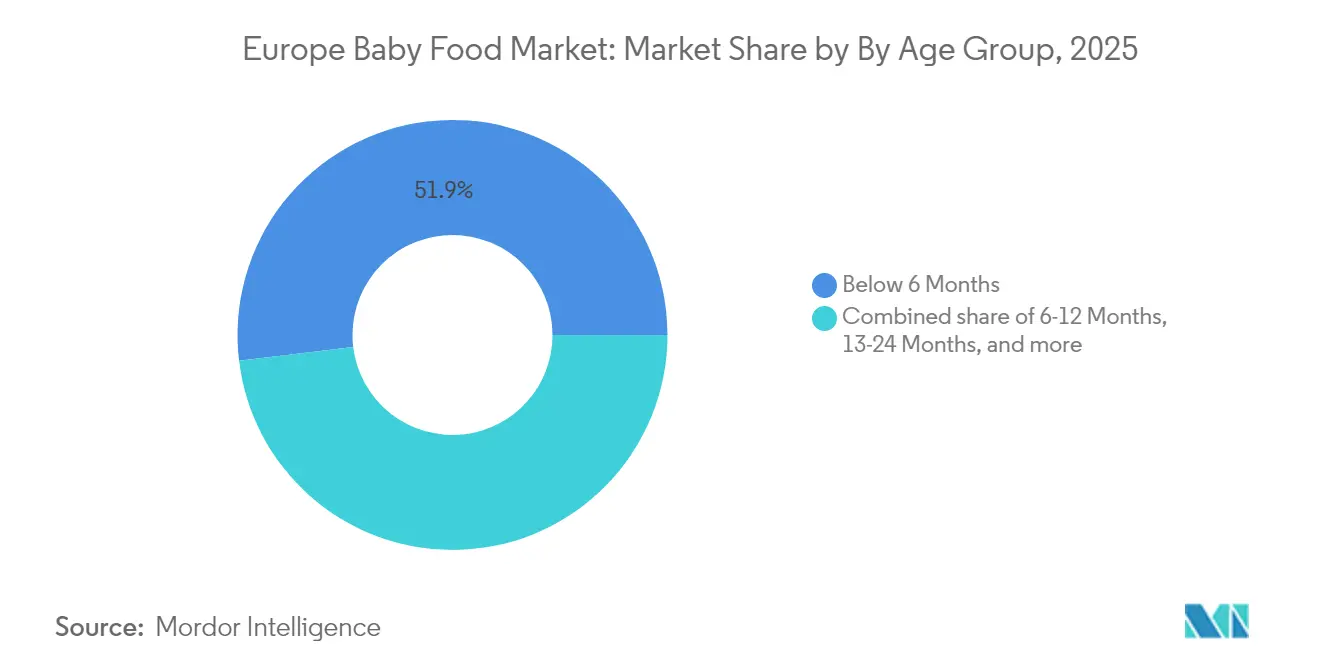

- Por grupo de edad, los productos para bebés menores de 6 meses generaron el 51,92% de las ventas de 2025, y se espera que la cohorte de 13-24 meses registre una CAGR del 6,87% en el período de previsión.

- Por canal de distribución, los supermercados/hipermercados lideraron con el 38,67% del valor en 2025, aunque el comercio minorista en línea está destinado a la expansión más rápida con una CAGR del 7,22% hasta 2031.

- Por geografía, Alemania mantuvo la mayor cuota del 18,11% de los ingresos de 2025, mientras que se prevé que Polonia registre la CAGR más alta del 7,34% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos para Bebés en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Número creciente de madres trabajadoras y hogares con doble ingreso | +1.2% | Alemania, Francia, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Demanda creciente de alimentos para bebés orgánicos y con etiqueta limpia | +1.8% | Alemania, Países Bajos, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Innovación en ingredientes funcionales (DHA, probióticos, hipoalergénicos) | +1.5% | Global, con adopción temprana en Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Influencia de la orientación pediátrica y médica | +0.9% | Global, más fuerte en Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Conciencia sanitaria parental en aumento | +1.1% | Alemania, Países Bajos, Suecia, Francia | Mediano plazo (2-4 años) |

| Incentivos del Pacto Verde de la UE para el ecoenvase y el aprovisionamiento sostenible | +0.7% | A nivel de la UE, más fuerte en Alemania, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Madres Trabajadoras y Hogares con Doble Ingreso

La transformación de las estructuras familiares europeas impulsa una demanda sostenida de soluciones de alimentos para bebés convenientes y nutricionalmente completas, a medida que las tasas de empleo materno continúan aumentando en los mercados clave. La implementación de la Directiva de la UE sobre Conciliación de la Vida Laboral y Familiar ha reforzado las políticas de permiso parental, aunque la necesidad económica de los dobles ingresos persiste, particularmente en los centros urbanos de alto costo donde los gastos de vivienda consumen una mayor proporción del presupuesto familiar. Este cambio demográfico favorece los formatos de alimentos para bebés preparados y los productos de conveniencia premium que permiten a los padres trabajadores proporcionar una nutrición especializada sin necesidad de una extensa preparación de comidas. La tendencia se acelera en los países nórdicos, donde las iniciativas de igualdad de género han normalizado las familias con doble carrera profesional, creando oportunidades de expansión de mercado sostenidas para las marcas que se posicionan en torno a la conveniencia sin comprometer la integridad nutricional.

Demanda Creciente de Alimentos para Bebés Orgánicos y con Etiqueta Limpia

Los padres europeos priorizan cada vez más las formulaciones orgánicas y con etiqueta limpia, impulsados por una mayor conciencia de las prácticas agrícolas y la transparencia de los ingredientes tras recientes incidentes de seguridad alimentaria y preocupaciones medioambientales. El objetivo de la UE de alcanzar el 25% de tierras de cultivo orgánicas para 2030, actualmente en aproximadamente el 11%, crea un impulso en la cadena de suministro que apoya la expansión de los alimentos para bebés orgánicos[2]Fuente: IFOAM Organics Europe, "Impactos ambientales de alcanzar el objetivo de la UE del 25% de tierras orgánicas para 2030," organicseurope.bio. El posicionamiento con etiqueta limpia resuena con especial fuerza en Alemania y los Países Bajos, donde las investigaciones de consumidores indican que los padres examinan las listas de ingredientes de los productos para bebés con mayor intensidad que en cualquier otra categoría de alimentos. Esta tendencia se intersecta con los avances regulatorios, ya que la EFSA (Autoridad Europea de Seguridad Alimentaria) continúa actualizando las directrices sobre aditivos aceptables y auxiliares tecnológicos en la nutrición infantil, creando ventajas competitivas para los fabricantes que invierten anticipadamente en reformulaciones con etiqueta limpia. El modelo de precios premium orgánico sigue siendo viable a pesar de las presiones inflacionarias, ya que los padres demuestran disposición a priorizar la seguridad percibida y los beneficios medioambientales para la nutrición infantil por encima de las consideraciones de costo.

Innovación en Ingredientes Funcionales (DHA, Probióticos, Hipoalergénicos)

La ciencia nutricional avanzada impulsa la premiumización del mercado a través de ingredientes funcionales que abordan necesidades específicas del desarrollo, con los oligosacáridos de la leche humana (HMO, por sus siglas en inglés) y las cepas probióticas específicas liderando los ciclos de innovación. La fórmula NAN Sinergity de Nestlé incorpora 6 HMO diferentes, mientras que las asociaciones de dsm-firmenich con Lallemand Health Solutions se centran en simbióticos de vida temprana que combinan probióticos con HMO prebióticos. La evidencia clínica que respalda cepas probióticas específicas como Bifidobacterium longum subsp. infantis M-63 para la utilización de HMO y el desarrollo de la salud intestinal infantil proporciona a los fabricantes afirmaciones de salud sustentadas para el posicionamiento premium. La vía regulatoria para los nuevos ingredientes funcionales sigue siendo rigurosa bajo los protocolos de evaluación de la EFSA, creando barreras de entrada que favorecen a los actores establecidos con sólidas capacidades de I+D e infraestructura de ensayos clínicos. El enfoque de innovación se desplaza hacia enfoques de nutrición personalizada, con investigaciones emergentes sobre variaciones genéticas que afectan el metabolismo de nutrientes, lo que podría permitir estrategias de formulación personalizadas para diferentes poblaciones de bebés.

Influencia de la Orientación Pediátrica y Médica

Las recomendaciones de los profesionales sanitarios moldean de manera significativa las decisiones de compra de los padres, con las directrices de la ESPGHAN (Sociedad Europea de Gastroenterología, Hepatología y Nutrición Pediátrica), la EFSA y la OMS Europa estableciendo marcos basados en evidencia que influyen en las estrategias de desarrollo de productos y marketing. Las recomendaciones recientes de la ESPGHAN enfatizan el momento de la alimentación complementaria entre los 4-6 meses, la introducción de alimentos ricos en hierro y los protocolos de exposición sistemática a alérgenos, creando oportunidades de mercado para productos alineados con estas directrices clínicas. La orientación pediátrica enfatiza cada vez más la progresión de texturas y el desarrollo de la autoalimentación, apoyando el crecimiento en alimentos que se comen con los dedos y variaciones de consistencia apropiadas para la edad que los formatos triturados tradicionales no pueden abordar. El reconocimiento creciente de la comunidad médica sobre el impacto de la nutrición temprana en los resultados de salud a largo plazo refuerza la base científica para el posicionamiento premium y las formulaciones especializadas dirigidas a ventanas de desarrollo específicas. Los programas de educación a profesionales sanitarios por parte de los fabricantes crean canales de marketing indirecto mientras construyen credibilidad clínica para el posicionamiento de productos basado en evidencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Caída de las tasas de natalidad en Europa | -2.1% | A nivel de la UE, mayor impacto en Alemania, Italia, España | Corto plazo (≤ 2 años) |

| Regulación estricta de la UE y código de comercialización para la leche de fórmula infantil | -0.8% | A nivel de la UE, afecta especialmente a los nuevos participantes del mercado | Mediano plazo (2-4 años) |

| Volatilidad de las materias primas orgánicas impulsada por el clima | -0.6% | A nivel de la UE, más fuerte en el segmento orgánico | Mediano plazo (2-4 años) |

| Auge de las soluciones caseras de alimentación complementaria dirigida por el bebé | -0.4% | Reino Unido, Alemania, Países Bajos, Polonia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Caída de las Tasas de Natalidad en Europa

Las tasas de fertilidad europeas alcanzaron mínimos históricos en 2023, con un descenso total de nacimientos del 5,4% hasta 3,67 millones en los estados miembros de la UE, creando obstáculos estructurales para las estrategias de crecimiento basadas en volumen en las categorías de nutrición infantil[3]Fuente: Eurostat, "Caída récord en el número de nacimientos en la UE en 2023," ec.europa.eu. La tasa de fertilidad cayó a 1,38 hijos por mujer, muy por debajo del nivel de reemplazo de 2,1, con descensos especialmente pronunciados en países tradicionalmente con altas tasas de natalidad como Polonia y la República Checa. Esta transición demográfica obliga a los fabricantes a perseguir estrategias de valor sobre volumen, enfatizando el posicionamiento premium y los períodos de uso prolongados en lugar de la expansión de la cuota de mercado a través del crecimiento de la base de consumidores. La incertidumbre económica, las crisis de asequibilidad de la vivienda y la priorización de la carrera profesional entre los millennials agravan el descenso de la fertilidad, creando desafíos estructurales a largo plazo que requieren giros estratégicos hacia la premiumización y la expansión internacional para mantener las trayectorias de crecimiento de los ingresos.

Regulación Estricta de la UE y Código de Comercialización para la Leche de Fórmula Infantil

Los marcos regulatorios integrales que rigen la composición, el etiquetado y la comercialización de la leche de fórmula infantil generan costos de cumplimiento significativos y barreras de entrada al mercado, que afectan especialmente a los fabricantes más pequeños y a las nuevas categorías de productos. El Reglamento de la UE 609/2013 y el Reglamento Delegado 2016/127 establecen requisitos composicionales detallados para la leche de fórmula infantil, mientras que las restricciones de comercialización limitan las actividades promocionales para productos destinados a niños menores de 12 meses. Las evaluaciones recientes de la EFSA sobre ingredientes novedosos como los HMO requieren documentación clínica exhaustiva y evaluaciones de seguridad, creando tiempos de retraso regulatorio que pueden superar los 24 meses para las formulaciones innovadoras. La complejidad regulatoria favorece a las empresas multinacionales establecidas con capacidades dedicadas de asuntos regulatorios, mientras que restringe la velocidad de innovación y la capacidad de respuesta al mercado de los actores emergentes que buscan introducir productos diferenciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Fórmula Impulsa la Premiumización

La leche de fórmula mantiene un sólido liderazgo de mercado con una cuota del 73,58% en 2025, aunque los alimentos para bebés preparados emergen como el segmento de mayor crecimiento con una CAGR del 7,02% de 2026 a 2031, lo que refleja el cambio en las preferencias de los consumidores hacia la conveniencia y la variedad en la nutrición infantil. El segmento de alimentos para bebés preparados capitaliza las limitaciones de tiempo de los hogares con doble ingreso y las tendencias de premiumización, con variantes orgánicas y con etiqueta limpia que imponen precios premium a pesar de las presiones inflacionarias en los mercados europeos.

Los alimentos para bebés deshidratados mantienen una presencia estable en el mercado gracias a sus ventajas en cuanto a rentabilidad y vida útil prolongada, lo que los hace especialmente atractivos para los consumidores sensibles al precio y los patrones de compra a granel. La innovación dentro de la categoría de leche de fórmula se centra en ingredientes funcionales como los HMO y las cepas probióticas específicas, con evidencia clínica que respalda el desarrollo cognitivo y los beneficios para el sistema inmunológico impulsando estrategias de posicionamiento premium. La evolución del segmento hacia enfoques de nutrición personalizada refleja tendencias sanitarias más amplias que enfatizan intervenciones dietéticas individualizadas basadas en factores genéticos y de desarrollo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: La Aceleración Orgánica Supera el Crecimiento Convencional

La categoría de alimentos para bebés convencionales mantiene una cuota de mercado del 71,64% en 2025, aunque las alternativas orgánicas demuestran un impulso de crecimiento superior con una CAGR del 7,41% de 2026 a 2031, lo que indica una aceleración en el cambio de preferencia de los consumidores hacia opciones de nutrición percibidas como más limpias y sostenibles. El posicionamiento orgánico se beneficia del apoyo de la política agrícola de la UE que apunta al 25% de tierras de cultivo orgánicas para 2030, creando una infraestructura de cadena de suministro que respalda la disponibilidad de ingredientes y la competitividad en costos a lo largo del tiempo. Las estrategias de precios premium para los productos orgánicos siguen siendo viables a pesar de las presiones económicas, ya que los padres demuestran disposición a priorizar la seguridad percibida y los beneficios medioambientales para la nutrición infantil por encima de las consideraciones de costo.

Los productos convencionales mantienen el liderazgo del mercado gracias a las relaciones de distribución establecidas y la accesibilidad de precios, aunque se enfrentan a una presión creciente para adoptar formulaciones con etiqueta limpia y envases sostenibles para competir con las alternativas orgánicas. El límite entre categorías se difumina a medida que los fabricantes convencionales incorporan ingredientes orgánicos de forma selectiva mientras mantienen un posicionamiento competitivo en costos a través de enfoques híbridos. Los marcos regulatorios bajo los estándares de certificación orgánica de la UE crean oportunidades de diferenciación de calidad al tiempo que establecen la confianza del consumidor a través de sistemas de verificación por terceros que respaldan las estrategias de precios premium.

Por Grupo de Edad: Las Ventanas de Nutrición Extendida Impulsan el Crecimiento

Los productos para bebés menores de 6 meses representan el 51,92% de la cuota de mercado en 2025, lo que refleja la importancia crítica de la nutrición temprana durante los períodos de alimentación exclusiva con leche, mientras que la categoría de 13-24 meses demuestra el mayor potencial de crecimiento con una CAGR del 6,87% de 2026 a 2031. Este patrón de crecimiento indica que los padres extienden cada vez más la nutrición especializada más allá de los plazos de destete tradicionales, creando oportunidades para formulaciones específicas por edad que se dirigen a hitos del desarrollo. El segmento de 6-12 meses se beneficia de las directrices de introducción de la alimentación complementaria establecidas por la ESPGHAN y la OMS Europa, que enfatizan los alimentos ricos en hierro y los protocolos de exposición sistemática a alérgenos que apoyan el desarrollo de productos especializados.

La categoría de 25 meses y más capta a los padres que buscan una garantía nutricional continua a medida que los niños pequeños hacen la transición a los alimentos familiares, con leches de crecimiento y aperitivos fortificados que abordan las brechas nutricionales percibidas en dietas diversas. Las estrategias de segmentación por edad permiten enfoques de marketing dirigidos que abordan preocupaciones específicas del desarrollo, desde el apoyo al desarrollo cognitivo en los primeros meses hasta los alimentos que se comen con los dedos para fomentar la independencia en los niños mayores. La investigación clínica que respalda los requisitos nutricionales específicos por edad proporciona una base científica para el posicionamiento premium y las estrategias de formulación especializada que justifican precios más altos durante períodos de alimentación prolongados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Los supermercados/hipermercados mantienen el liderazgo en distribución con una cuota de mercado del 38,67% en 2025, aprovechando los patrones de compra establecidos de los consumidores y las ventajas de visibilidad del producto, mientras que las tiendas de comercio minorista en línea demuestran el crecimiento más rápido con una CAGR del 7,22% de 2026 a 2031. La posición de liderazgo de los supermercados/hipermercados se debe a los patrones de compra de los consumidores bien establecidos, a los amplios surtidos de productos y a la colocación estratégica de productos en tienda que maximiza la visibilidad. Estos formatos minoristas tradicionales siguen beneficiándose de su capacidad para ofrecer disponibilidad inmediata de productos y experiencias de compra táctiles. Además, los canales en línea permiten modelos de suscripción y recomendaciones de productos personalizadas que aumentan el valor del ciclo de vida del cliente al tiempo que reducen los costos de adquisición para las marcas especializadas.

Las farmacias y droguerías mantienen roles importantes en la distribución de productos premium y especializados, particularmente para las categorías de nutrición hipoalergénica y médica donde las recomendaciones de los profesionales sanitarios influyen en las decisiones de compra. Las tiendas de conveniencia capturan compras impulsivas y necesidades de reabastecimiento de emergencia, aunque el espacio limitado en estantes restringe la amplitud del surtido en comparación con los minoristas de mayor formato. El panorama de distribución evoluciona hacia la integración omnicanal, con marcas exitosas que desarrollan estrategias coherentes a través de puntos de contacto físicos y digitales mientras aprovechan las oportunidades de los medios minoristas para el compromiso específico con el consumidor.

Análisis Geográfico

La posición de liderazgo de mercado de Alemania con una cuota del 18,11% en 2025 refleja los sólidos fundamentos económicos del país y la cultura de alimentos orgánicos profundamente arraigada que se extiende de forma natural a las categorías de nutrición infantil. Los consumidores alemanes demuestran una disposición excepcional a pagar precios premium por los beneficios percibidos de calidad y seguridad, con tasas de penetración de alimentos para bebés orgánicos que superan significativamente los promedios europeos. El entorno regulatorio apoya la innovación a través de una coordinación eficiente con la EFSA y una infraestructura de investigación clínica establecida que permite ciclos de desarrollo de productos rápidos.

El excepcional crecimiento de Polonia con una CAGR del 7,34% de 2026 a 2031 representa la oportunidad de expansión más dinámica dentro de los mercados europeos, impulsada por factores demográficos únicos y tendencias de premiumización aceleradas entre los consumidores de clase media en ascenso. Los consumidores polacos adoptan cada vez más las prácticas de alimentación de Europa Occidental y los conceptos de nutrición premium, creando oportunidades de expansión de mercado para las marcas establecidas que buscan crecimiento más allá de los mercados domésticos maduros. La infraestructura minorista se moderniza rápidamente, con cadenas internacionales de hipermercados y plataformas emergentes de comercio electrónico que proporcionan acceso a la distribución para categorías especializadas de alimentos para bebés anteriormente no disponibles en el mercado.

El Reino Unido, Italia, Francia, España y los Países Bajos representan colectivamente mercados maduros que requieren estrategias de diferenciación impulsadas por la innovación para capturar un crecimiento incremental más allá de las restricciones demográficas. Estos mercados demuestran lealtades a marcas establecidas y redes de distribución sofisticadas que crean barreras de entrada para los nuevos participantes mientras recompensan la inversión sostenida en el desarrollo de productos y la educación del consumidor. Las preferencias regionales varían significativamente, con los mercados mediterráneos que muestran una mayor retención de las prácticas de alimentación tradicionales que afectan las tasas de aceptación de los alimentos preparados, mientras que los países nórdicos demuestran una mayor adopción orgánica y apreciación de los ingredientes funcionales.

Panorama regulatorio

El mercado europeo de alimentos para bebés opera bajo el marco de la UE para alimentos destinados a lactantes y niños pequeños, anclado en el Reglamento (UE) n.º 609/2013, que establece requisitos generales de composición y etiquetado en categorías que incluyen preparados para lactantes y alimentos infantiles. Específicamente para los preparados para lactantes, el Reglamento Delegado (UE) 2016/127 de la Comisión define reglas detalladas de composición y etiquetado, que determinan el desarrollo de productos, la fundamentación de declaraciones y el contenido del envasado en los estados miembros de la UE. Las actualizaciones regulatorias de 2025 y 2026 endurecieron los criterios técnicos para formulaciones especializadas que utilizan hidrolizados de proteínas; el Reglamento Delegado (UE) 2025/2017 de la Comisión, emitido el 8 de octubre de 2025, modificó el Reglamento 2016/127 para alinearlo con un dictamen de la EFSA (noviembre de 2024), seguido por el Reglamento Delegado (UE) 2026/743 de la Comisión, emitido el 30 de marzo de 2026, que refinó aún más los requisitos relacionados con las proteínas para preparados para lactantes y de continuación fabricados a partir de hidrolizados de proteínas. Paralelamente, los alimentos elaborados a base de cereales y los alimentos infantiles siguen sujetos a disposiciones de seguridad específicas de la UE, como los requisitos de control de plaguicidas conforme a la Directiva 2006/125/CE de la Comisión, lo que refuerza un entorno operativo de alto cumplimiento tanto para fabricantes establecidos como para nuevos participantes.

Panorama Competitivo

El mercado europeo de alimentos para bebés exhibe una concentración moderada, lo que indica dinámicas competitivas equilibradas en las que los grandes actores multinacionales compiten junto a especialistas regionales y marcas premium emergentes. Los patrones estratégicos enfatizan la innovación en ingredientes funcionales, con los principales actores invirtiendo fuertemente en tecnología de HMO, cepas probióticas específicas y formulaciones con etiqueta limpia para justificar el posicionamiento premium a pesar de los obstáculos demográficos. La introducción por parte de Nestlé de NAN Sinergity con 6 HMO diferentes ejemplifica el enfoque de diferenciación basado en la ciencia.

La adopción tecnológica se centra en plataformas de nutrición personalizada y modelos de suscripción directa al consumidor que aumentan el valor del ciclo de vida del cliente al tiempo que reducen las dependencias minoristas tradicionales. Las oportunidades de espacios en blanco emergen en categorías de nutrición especializada dirigidas a necesidades dietéticas específicas, el posicionamiento de sostenibilidad medioambiental y el desarrollo de marcas nativas digitales que eluden las restricciones de distribución tradicionales.

Los disruptores emergentes aprovechan las plataformas de comercio electrónico y el marketing en redes sociales para construir relaciones directas con los padres millennials que buscan transparencia y educación sobre ingredientes más allá de los enfoques de marketing tradicionales. El entorno regulatorio bajo las directrices de la EFSA crea tanto barreras como oportunidades, favoreciendo a las empresas con sólidas capacidades de investigación clínica al tiempo que restringe la entrada rápida al mercado para las formulaciones innovadoras que requieren una documentación de seguridad exhaustiva.

Líderes de la Industria de Alimentos para Bebés en Europa

Nestlé SA

Danone SA

Reckitt

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El conjunto de normas de la UE para preparados para lactantes y de continuación (Reglamento (UE) n.º 609/2013) y el Reglamento Delegado (UE) 2016/127, junto con las restricciones de seguridad de la categoría bajo la Directiva 2006/125/CE, recompensan a los fabricantes con procesos sólidos de asuntos regulatorios, trazabilidad y calificación de ingredientes. Esto crea espacio para expedientes de ingredientes alineados con la EFSA (para adiciones funcionales como prebióticos, posbióticos u otros componentes fundamentados) y traduce el cumplimiento en un posicionamiento basado en la confianza, particularmente en los canales de farmacia y digital, donde los padres examinan minuciosamente las declaraciones de los productos y las listas de ingredientes. La reconfiguración de carteras y de la presencia operativa está favoreciendo cada vez más a las marcas capaces de combinar fabricación a escala con un posicionamiento premium en alimentos preparados y nutrición especializada, respaldadas por activos de producción europeos integrados y la capacidad de atender múltiples formatos de alimentos para bebés manteniendo el cumplimiento de los requisitos de la UE.

Desarrollos recientes del sector

- Junio de 2026: Reckitt anunció la finalización de la adquisición de Mead Johnson Nutrition Company. La operación añade marcas líderes en nutrición infantil e infantil temprana como Enfa y Nutramigen, ampliando la escala y la profundidad de la cartera de Reckitt en nutrición de la primera infancia, con implicaciones para la competencia y la inversión en marcas en los canales europeos de nutrición infantil.

- Abril de 2026: Danone emitió un retiro dirigido de lotes específicos de preparados para lactantes. La acción destacó la importancia de la trazabilidad a nivel de lote y la gestión de calidad para mantener la continuidad con los minoristas y la confianza de los cuidadores en las categorías reguladas de nutrición infantil.

- Febrero de 2026: Nestlé amplió su retiro de preparados para lactantes de lotes específicos después de que la Unión Europea solicitara un nuevo análisis de toxinas. Este acontecimiento mostró cómo los requisitos de pruebas impulsados por los reguladores pueden afectar rápidamente la disponibilidad de productos y los procesos de cumplimiento en las cadenas de suministro que atienden a los mercados europeos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de alimentos para bebés se define como productos nutricionales envasados y de venta comercial destinados a lactantes y niños pequeños, que abarcan preparados y artículos de alimentación complementaria adquiridos a través de canales minoristas y en línea en los países europeos.

Exclusiones del alcance: esta cuantificación excluye las comidas infantiles preparadas en casa y los alimentos informales y sin marca, y también excluye los suplementos o medicamentos que no se venden como alimentos para bebés.

Descripción general de la segmentación

- Por Tipo de Producto

- Leche de Fórmula

- Fórmula Estándar

- Fórmula de Continuación

- Fórmula de Crecimiento

- Fórmula Especializada

- Alimentos para Bebés Preparados

- Alimentos para Bebés Deshidratados

- Otros Alimentos para Bebés

- Leche de Fórmula

- Por Categoría

- Convencional

- Orgánico

- Por Grupo de Edad

- Menores de 6 Meses

- 6-12 Meses

- 13-24 Meses

- 25 Meses y Más

- Por Canal de Distribución

- Supermercados/Hipermercados

- Farmacias y Droguerías

- Tiendas de Conveniencia

- Tiendas de Comercio Minorista en Línea

- Otros Canales de Distribución

- Por Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del panorama básico de oferta y demanda utilizando datos públicos que cualquiera puede verificar. Para Europa, normalmente obtenemos series de tendencias demográficas y de natalidad de fuentes como Eurostat, y luego contrastamos las señales de la categoría de alimentos a través de fuentes como FAOSTAT y las oficinas nacionales de estadística.

Para mantener la coherencia de las definiciones, también recurrimos a materiales y orientaciones públicas, como publicaciones de la Comisión Europea, actualizaciones relacionadas con la EFSA sobre nutrición infantil y de niños pequeños, y portales de estadísticas aduaneras o comerciales cuando resulta pertinente para los flujos de alimentos envasados. Los informes anuales de las empresas, las presentaciones a inversores y la cobertura de prensa creíble se utilizan para comprender los cambios en la combinación de categorías, el comportamiento de los precios y la expansión de los canales. En algunos casos, se utilizan suscripciones de pago para datos financieros de empresas e inteligencia de noticias, bases de datos de patentes y vistas de importación y exportación a nivel de envíos para poner a prueba los supuestos. Estos ejemplos no son exhaustivos, y se revisaron muchas otras referencias públicas para recopilar datos, validarlos y aclarar preguntas pendientes.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para verificar lo que significan los números en la práctica, especialmente en torno a cuánto se vende de preparados frente a alimentos complementarios, cómo evolucionan los precios y qué canales están ganando participación por país. Hablamos con una combinación de fabricantes, distribuidores, minoristas y especialistas de categoría en toda Europa, de modo que los supuestos documentales puedan ajustarse según lo que los encuestados observan en el punto de venta y en el comportamiento de pedidos, y luego el modelo final pueda alinearse con los patrones reales de compra y los formatos de envasado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 13% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 18% | Gerentes: 60% |

Dimensionamiento y previsión de mercado

El modelo central parte de una reconstrucción de la demanda de arriba hacia abajo, en la que la población infantil, los nacimientos y el número de cohortes de edad a nivel de país se traducen en grupos de consumo esperado de preparados para lactantes y alimentos complementarios, y luego se convierten en valor utilizando bandas de precios realistas por canal. Una vez construido ese panorama, se verifica con aproximaciones selectivas de abajo hacia arriba, como precios de estantería muestreados de marcas y minoristas, comprobaciones de canal sobre el movimiento de volumen y una consolidación limitada de la exposición de ingresos de los proveedores a Europa. Los totales se ajustan luego si las discrepancias persisten.

Los insumos se mantienen prácticos y específicos del mercado, por lo que el modelo utiliza variables como los nacimientos vivos y la población menor de 3 años por país, los patrones de lactancia materna y alimentación con fórmula donde se dispone de datos de salud pública, el ritmo de adopción de bolsitas y alimentos listos para consumir, la penetración del comercio minorista en línea para alimentos para bebés y la inflación observada de precios unitarios para alimentos envasados. Cuando los datos son escasos para países más pequeños, se toman prestadas ratios de mercados similares utilizando el nivel de ingresos y la penetración del comercio moderno como filtros, que luego se revisan nuevamente durante las entrevistas.

Para la previsión, se utiliza un análisis de escenarios para reflejar diferentes trayectorias de tasa de natalidad y precios, y la trayectoria elegida se ancla a lo que los entrevistados observan en la demanda a corto plazo y la intensidad promocional. El crecimiento se distribuye luego por grupos de productos y canales, de modo que la previsión final se mantenga coherente con la forma en que los padres compran en toda Europa.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas, no en un solo paso, porque los mayores errores suelen provenir de un alcance desajustado o de supuestos de precios puntuales. Comparamos los resultados del modelo con señales independientes como tendencias demográficas, indicadores de inflación de alimentos envasados y la dirección de los cambios en la combinación de categorías reportados en informes públicos, y cualquier valor atípico se marca para una segunda revisión.

Si el total de un país parece demasiado alto o demasiado bajo en comparación con estas verificaciones, se reabren los supuestos y se amplía la lista de entrevistas para ese tema hasta que se comprenda la variación. Antes de la aprobación final, otro analista revisa los cálculos y la cadena lógica para que los pasos puedan repetirse. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos materiales afectan los precios, la regulación o el comportamiento de compra del consumidor, seguidas de una revisión final previa a la entrega para garantizar que se refleje la visión más reciente.

Estimación de Mordor Intelligence del mercado europeo de alimentos para bebés en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los alimentos para bebés en Europa pueden parecer muy diferentes incluso cuando la etiqueta del tema es la misma, porque los productos contabilizados y la base temporal no siempre están alineados. Las diferencias suelen provenir de qué franja de edad se incluye, de si los preparados para lactantes se tratan como parte de los alimentos para bebés y de cómo se incorporan los precios minoristas y la inflación al año actual.

Las tendencias de natalidad, las comprobaciones de la población menor de 3 años y los puntos de precio a nivel de canal son la evidencia utilizada para anclar la estimación de Mordor Intelligence en 13.22 mil millones de USD (2025), porque esas señales mantienen el valor vinculado a un consumo realista en lugar de a un amplio grupo de gasto en alimentos envasados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13.22 mil millones de USD (2025) | |

| Editor de la industria A | 24.42 mil millones de USD (2025) | Utiliza una definición más amplia de niño pequeño (desde el nacimiento hasta los 36 meses) y puede captar de forma más agresiva alimentos y snacks afines para niños pequeños, lo que eleva el total incluso antes de aplicar cualquier diferencia de precios. |

| Editor global B | 18.48 mil millones de USD (2024) | Se ancla en un año anterior y puede aplicar una asignación de productos más amplia para cereales infantiles y alimentos preparados en toda Europa, lo que puede aumentar el valor al convertirlo en un único total regional. |

La comparación muestra que la diferencia se explica principalmente por la cobertura de edad y por la rigurosidad con la que se aplican los límites del producto, seguidas de las decisiones de temporalidad y conversión de precios. Al mantener el alcance ligado a definiciones claras de alimentos para bebés y al verificar los totales frente a señales demográficas y de canal, la cifra final permanece trazable a insumos que un comprador puede seguir y volver a comprobar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alimentos para bebés en Europa?

Está valorado en USD 17,77 mil millones en 2026 y se proyecta que alcance USD 17,77 mil millones en 2031.

¿Qué tipo de producto tiene la mayor cuota en Europa?

La leche de fórmula representa el 73,58% de las ventas de 2025, liderada por las variantes especializadas y de continuación.

¿Qué está impulsando el cambio hacia los alimentos para bebés orgánicos?

El apoyo de la política de la UE para la agricultura orgánica y la preocupación de los padres por la exposición a pesticidas están impulsando los SKU orgánicos a una CAGR del 7,41%.

¿Qué canal de distribución se está expandiendo más rápidamente?

El comercio minorista en línea está creciendo un 7,22% anual debido a los modelos de suscripción y la conveniencia de la entrega a domicilio.

Última actualización de la página el: