Tamaño y cuota del mercado de foodservice de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

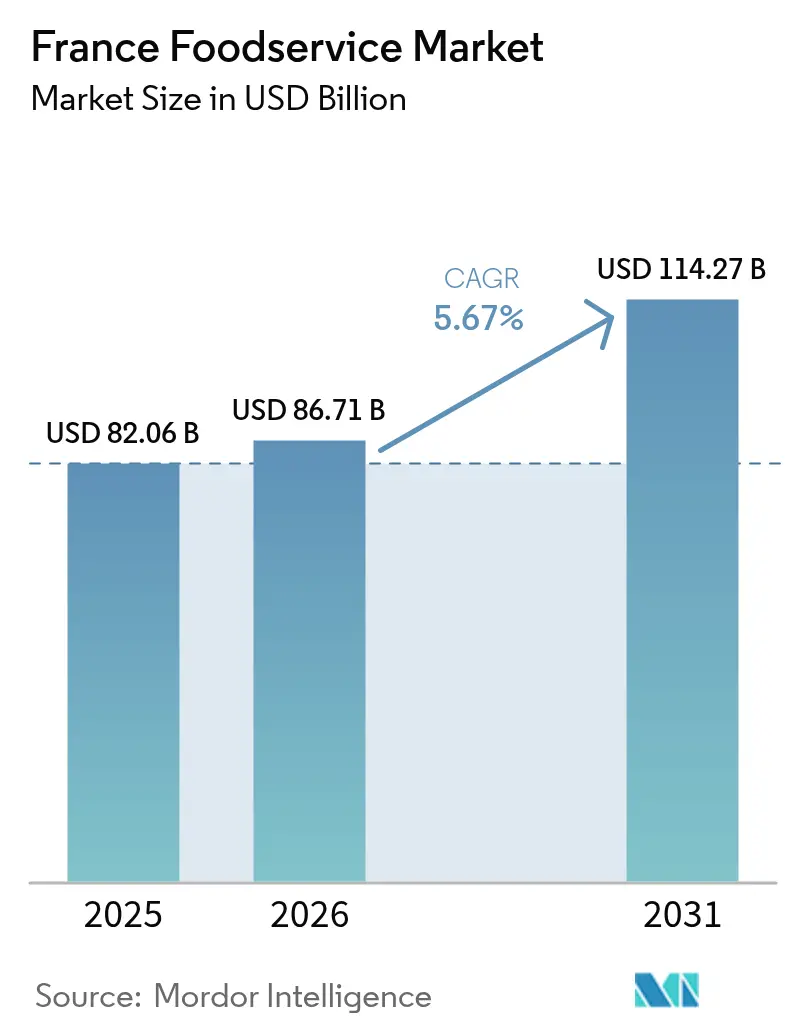

| Tamaño del mercado en el año base (2025) | 82.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 86.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 114.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

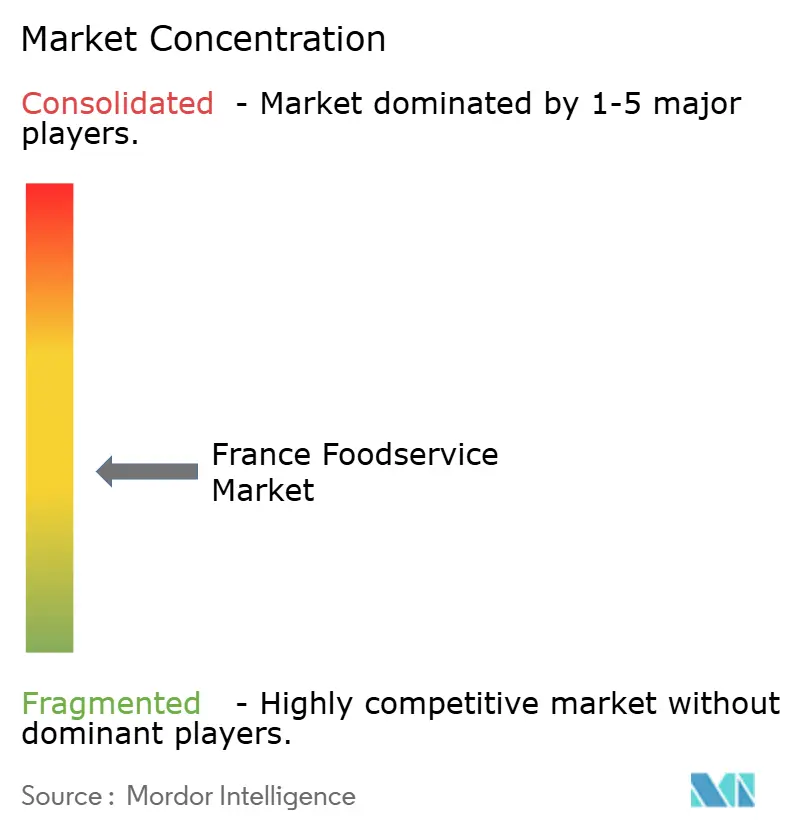

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de foodservice de Francia por Mordor Intelligence

El tamaño del mercado de foodservice de Francia en 2026 se estima en USD 86,71 mil millones, creciendo desde el valor de 2025 de USD 82,06 mil millones con proyecciones para 2031 que muestran USD 114,27 mil millones, creciendo a una CAGR del 5,67% durante 2026-2031. El crecimiento está impulsado por los sistemas de pedidos digitales, los mandatos de sostenibilidad y una preferencia duradera del consumidor por la comodidad tras la pandemia. Los restaurantes de servicio rápido (QSR), o restaurantes de comida rápida, están expandiendo el mercado con menús innovadores y automatización de cocina, mientras que las cocinas virtuales, también conocidas como cocinas fantasma, atraen a nuevos participantes al reducir los riesgos inmobiliarios y acelerar la entrada al mercado. Los avances tecnológicos, como el seguimiento de inventario habilitado por inteligencia artificial (IA) y los equipos de cocina inteligentes, abordan la escasez de mano de obra optimizando las operaciones y reduciendo el desperdicio. Las auditorías obligatorias de huella de carbono y más de 100 restaurantes con Estrella Verde MICHELIN están impulsando las inversiones en energías renovables y envases reciclados. La recuperación del turismo impulsa las ventas en ubicaciones de tránsito, aunque la estacionalidad en los mercados costeros y alpinos plantea desafíos en la gestión del capital de trabajo. Los operadores independientes utilizan cada vez más plataformas digitales con previsión dinámica de la demanda para adaptarse a la demanda de los consumidores, asegurar contratos y mejorar la eficiencia.

Conclusiones clave del informe

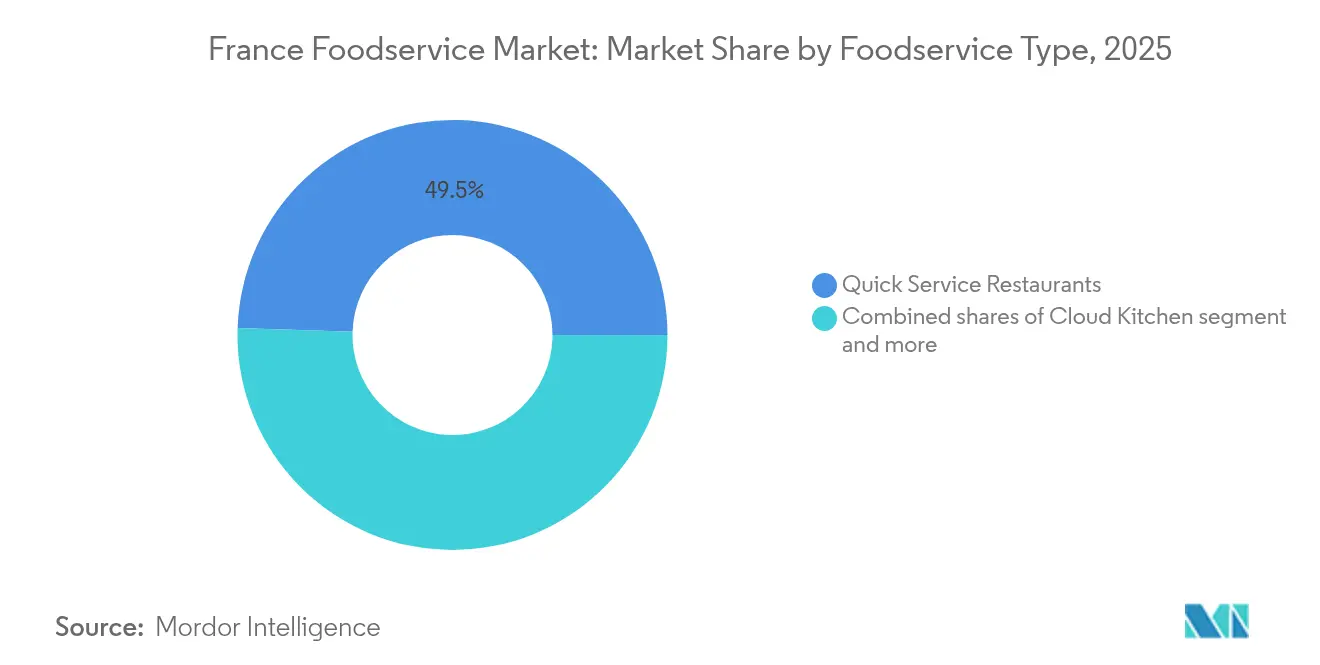

- Por tipo de foodservice, los restaurantes de servicio rápido representaron el 49,48% de la cuota del mercado de foodservice de Francia en 2025, mientras que las cocinas virtuales registraron la CAGR más alta del 11,83% durante el período de previsión hasta 2031.

- Por establecimiento, los operadores independientes acapararon el 68,05% del tamaño del mercado de foodservice de Francia en 2025, mientras que los establecimientos en cadena registraron la CAGR más rápida del 6,88% hasta 2031.

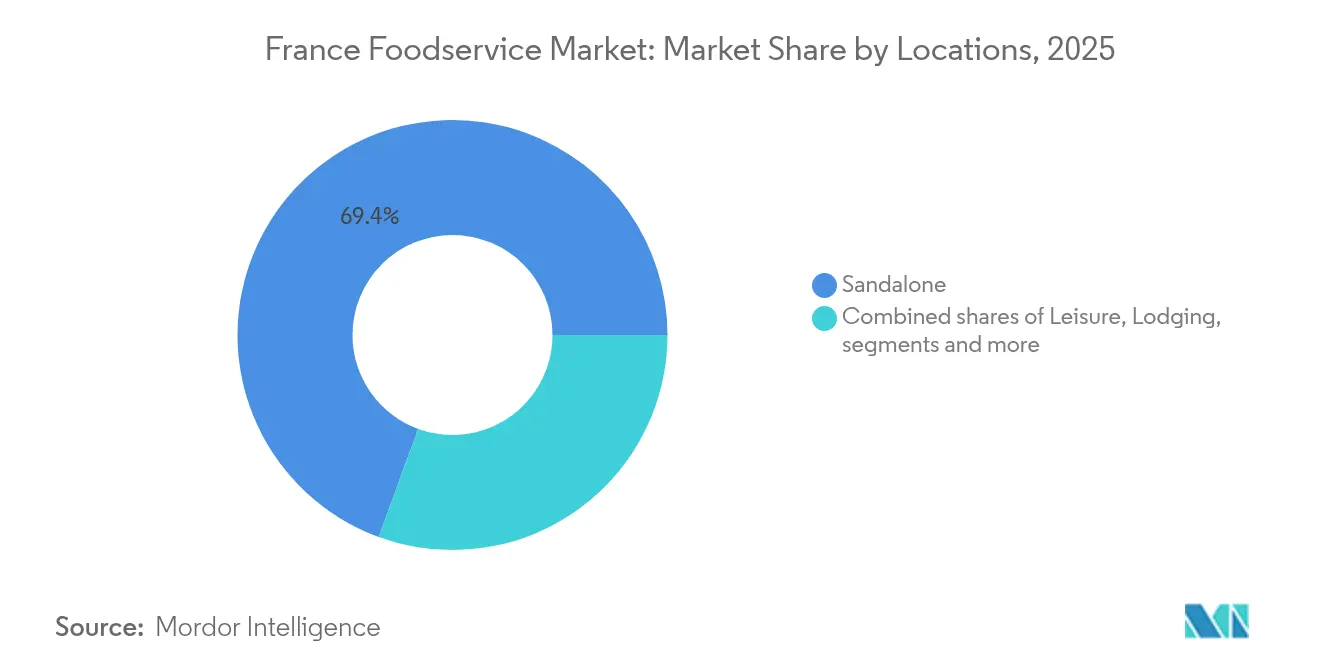

- Por ubicación, los establecimientos independientes captaron el 69,42% del tamaño del mercado de foodservice de Francia en 2025, mientras que los formatos orientados a viajes avanzan a una CAGR del 9,71% hasta 2031.

- Por tipo de servicio, el servicio en el establecimiento representó el 54,76% de la cuota de ingresos en 2025, pero la entrega a domicilio se está expandiendo a una CAGR del 7,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de foodservice de Francia

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de opciones de menú a base de plantas y orgánicas | +1.2% | Nacional, con concentración en París, Lyon, Marsella | Mediano plazo (2-4 años) |

| Adopción de iniciativas de sostenibilidad | +0.8% | Nacional, impulsado por centros urbanos y regiones turísticas | Largo plazo (≥ 4 años) |

| Creciente interés en menús conscientes de la salud y libres de alérgenos | +0.9% | Nacional, particularmente en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Proliferación de cocinas virtuales y marcas de restaurantes virtuales | +1.1% | Centros urbanos, expandiéndose a ciudades secundarias | Corto plazo (≤ 2 años) |

| Innovación en la personalización de menús y soluciones de cocina inteligente | +0.7% | Grandes ciudades, implantación gradual en mercados regionales | Mediano plazo (2-4 años) |

| Expansión de ofertas de comida para llevar y comidas listas para consumir orientadas a la comodidad | +0.6% | Nacional, con concentración urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de opciones de menú a base de plantas y orgánicas

La adopción de menús a base de plantas cobró impulso tras los Juegos Olímpicos de París 2024, donde el 60% de las comidas servidas incluían opciones a base de plantas, estableciendo un nuevo estándar para las operaciones de foodservice a gran escala [1]Fuente: ProVeg International, "Catering a base de plantas en los Juegos Olímpicos de París 2024," proveg.com. Los consumidores franceses consideran cada vez más la gastronomía a base de plantas como una experiencia premium en lugar de una limitación dietética, con las ventas de alimentos orgánicos en el sector de foodservice creciendo a una tasa anual del 15%. Esta tendencia refleja cambios culturales más amplios, donde la sostenibilidad se está convirtiendo en un símbolo de estatus, particularmente entre los consumidores urbanos millennials y de la Generación Z que priorizan las consideraciones medioambientales en sus elecciones gastronómicas. Las cadenas de restaurantes informan que los artículos de menú a base de plantas generan márgenes de beneficio un 23% más altos en comparación con las ofertas tradicionales, impulsados por menores costos de ingredientes y la aceptación del consumidor de precios premium. Esta tendencia no se limita a establecimientos específicamente vegetarianos; los bistrós y brasseries tradicionales también están incorporando platos con enfoque vegetal para atraer segmentos de mercado en crecimiento mientras preservan su identidad culinaria.

Adopción de iniciativas de sostenibilidad

El programa Estrella Verde MICHELIN, introducido en Francia con más de 100 restaurantes certificados, destaca el papel de las certificaciones de sostenibilidad en el fomento de la diferenciación competitiva y la fidelización de clientes. Los establecimientos franceses buscan cada vez más las etiquetas Écotable y realizan evaluaciones de huella de carbono, mientras que las instalaciones de restauración colectiva están obligadas a informar sobre su impacto medioambiental para 2025 según las directrices de la ADEME [2]Fuente: ADEME, "Directrices para la evaluación de la huella de carbono para la restauración colectiva," ademe.fr. Este marco regulatorio proporciona ventajas de ser el primero en actuar para los operadores que adoptan iniciativas de sostenibilidad integrales, como la reducción de residuos y la integración de energías renovables. Más allá del cumplimiento normativo, los restaurantes utilizan las credenciales de sostenibilidad para lograr un posicionamiento de mercado premium y atraer talento en mercados laborales competitivos. Además, las inversiones en sostenibilidad a menudo conducen a ahorros en costos operativos a través de la reducción de residuos y el consumo de energía, creando un ciclo reforzante que fortalece las posiciones de mercado con el tiempo.

Creciente interés en menús conscientes de la salud y libres de alérgenos

Las regulaciones francesas de seguridad alimentaria enfatizan la importancia de la divulgación integral de alérgenos y la implementación de sistemas de gestión eficaces, haciendo responsables a los establecimientos con riesgos de responsabilidad significativos por incumplimiento. En respuesta, el desarrollo de menús conscientes de la salud ha evolucionado para abordar expectativas más amplias de los consumidores, extendiéndose más allá de la gestión de alérgenos para incluir una transparencia nutricional clara, un control de porciones apropiado y la incorporación de ingredientes funcionales diseñados para alcanzar objetivos específicos de bienestar. Este cambio está influenciado en gran medida por una población envejecida y un creciente enfoque en la salud y el bienestar, con restaurantes que proporcionan información nutricional detallada experimentando una mayor fidelización y retención de clientes. La adopción de plataformas de menú digital ha mejorado aún más este enfoque, permitiendo el filtrado dinámico de alérgenos y recomendaciones personalizadas, que no solo garantizan el cumplimiento normativo sino que también crean una ventaja competitiva. Además, los operadores que priorizan las inversiones en áreas de preparación libres de alérgenos y la capacitación integral del personal pueden exigir precios premium, reducir los riesgos legales y establecer una posición sostenible en un mercado que valora cada vez más las opciones gastronómicas orientadas a la salud.

Proliferación de cocinas virtuales y marcas de restaurantes virtuales

Los conceptos de cocina virtual han experimentado un crecimiento significativo en los centros urbanos franceses, con operadores como Clone estableciendo redes de instalaciones exclusivamente de entrega a domicilio. Estas instalaciones reducen significativamente los costos inmobiliarios en comparación con los restaurantes tradicionales. Las marcas de restaurantes virtuales utilizan la infraestructura de cocina existente para experimentar con nuevos conceptos al tiempo que requieren una inversión de capital mínima. Este enfoque permite una entrada rápida al mercado y una validación eficiente de ideas de negocio. Los emprendedores, particularmente aquellos que se enfrentan a altos gastos de bienes raíces comerciales en ubicaciones privilegiadas, encuentran este modelo muy atractivo. Las cocinas virtuales pueden lograr márgenes de beneficio más altos al optimizar las operaciones de entrega a domicilio. Esta expansión ha introducido nuevas dinámicas competitivas, donde la importancia de la ubicación disminuye y el enfoque se desplaza hacia la eficiencia operativa y las capacidades de marketing digital como principales impulsores del éxito. Las cadenas de restaurantes establecidas están adoptando cada vez más modelos híbridos que integran la restauración tradicional con operaciones de cocina virtual, con el objetivo de optimizar la generación de ingresos y satisfacer la creciente demanda de servicios de entrega a domicilio.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de mano de obra y dificultades para atraer y retener personal cualificado | -0.4% | Nacional, aguda en regiones turísticas y grandes ciudades | Corto plazo (≤ 2 años) |

| Fluctuaciones estacionales de la demanda, especialmente para ubicaciones impulsadas por el turismo | -0.6% | Regiones costeras, zonas alpinas, destinos turísticos | Mediano plazo (2-4 años) |

| Espacio limitado para la expansión de cocinas y la automatización en sitios históricos | -0.3% | Centros históricos de ciudades, áreas protegidas del patrimonio | Largo plazo (≥ 4 años) |

| Riesgos asociados a la gestión de alérgenos alimentarios y responsabilidad legal | -0.5% | Nacional, que afecta particularmente a los operadores de múltiples ubicaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra y dificultades para atraer y retener personal cualificado

El sector hotelero y de restauración francés se enfrenta a importantes desafíos de personal, con una gran proporción de establecimientos que informan de dificultades en la contratación, particularmente para roles cualificados como chefs y gerentes de servicio [3]Fuente: HOTREC–EFFAT, "Escasez de mano de obra en el sector hotelero y de restauración europeo," hotrec.eu. La escasez de mano de obra se vuelve aún más pronunciada durante los períodos de mayor actividad turística, cuando la demanda aumenta considerablemente, pero la fuerza laboral permanece restringida debido a factores como los altos costos de vivienda y las preferencias por el empleo estacional. Estos desafíos a menudo obligan a los operadores a tomar decisiones difíciles, como aumentar los salarios, reducir las horas de operación o recortar las ofertas de servicio, todo lo cual puede obstaculizar su potencial de crecimiento de ingresos. Los operadores independientes enfrentan una presión adicional, ya que a menudo les resulta difícil competir con los completos paquetes de beneficios y las oportunidades de desarrollo profesional que ofrecen los restaurantes en cadena. En respuesta, muchos establecimientos están recurriendo a soluciones como la automatización y los programas de capacitación cruzada para optimizar la productividad con su personal existente. Sin embargo, estos enfoques requieren una inversión de capital considerable y pueden no abordar completamente la escasez de mano de obra en las áreas de la industria que requieren mucha mano de obra.

Fluctuaciones estacionales de la demanda, especialmente para ubicaciones impulsadas por el turismo

Las regiones dependientes del turismo suelen experimentar variaciones significativas en la demanda entre los períodos de temporada alta y baja, y los establecimientos costeros y alpinos se ven particularmente afectados por estos desafíos estacionales. Estas fluctuaciones generan ineficiencias operativas, ya que las empresas deben mantener la infraestructura y retener el personal esencial durante los períodos de baja demanda, al tiempo que amplían rápidamente las operaciones para satisfacer los requisitos de la temporada alta. Esta dinámica crea desafíos en la gestión del flujo de caja y la planificación de inversiones, ya que los operadores frecuentemente se enfrentan a dificultades para generar ingresos adecuados durante los períodos de alta demanda para sostener las operaciones durante todo el año. Además, el cambio climático y la evolución de las tendencias turísticas añaden capas de incertidumbre a las previsiones estacionales tradicionales, haciendo que la planificación de la capacidad sea cada vez más compleja. En respuesta, los establecimientos implementan estrategias de diversificación como la orientación a los mercados locales, la organización de eventos y el ajuste de las ofertas fuera de temporada. Sin embargo, estas medidas suelen generar márgenes de beneficio más bajos en comparación con los ingresos generados durante las temporadas turísticas pico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de foodservice: el dominio de los QSR impulsa la innovación digital

Se prevé que los restaurantes de servicio rápido representen el 49,48% de la cuota de mercado en 2025, lo que subraya la creciente preferencia de los consumidores franceses por las opciones de restauración informal rápida. Estos formatos combinan con éxito la comodidad del servicio rápido con la calidad que esperan los consumidores, lo que los convierte en una opción popular. Mientras tanto, las cocinas virtuales están emergiendo como el segmento de mayor crecimiento, con una tasa de crecimiento anual compuesto (CAGR) del 11,83% proyectada hasta 2031. Este crecimiento se atribuye en gran medida a la expansión de las plataformas de entrega a domicilio y la eficiencia de costos de operar sin espacios tradicionales para comer en el establecimiento. Estos factores permiten a las empresas probar nuevos conceptos rápidamente e ingresar al mercado con un riesgo financiero reducido.

Los restaurantes de servicio completo continúan atendiendo las preferencias gastronómicas tradicionales, ofreciendo una experiencia más formal. Sin embargo, se enfrentan cada vez más a desafíos como el aumento de los costos laborales y un notable cambio en las preferencias de los consumidores hacia experiencias gastronómicas más informales. En todos los segmentos, la transformación digital está desempeñando un papel fundamental en la configuración de la industria. Los operadores de restaurantes de servicio rápido, en particular, están aprovechando tecnologías como los pedidos por dispositivo móvil, la automatización de cocinas y la optimización de menús impulsada por IA para mejorar la eficiencia operativa y mantener una ventaja competitiva en el cambiante panorama del mercado.

Por establecimiento: la resiliencia de los independientes se encuentra con la eficiencia de las cadenas

Se proyecta que los establecimientos independientes mantendrán una cuota de mercado del 68,05% en 2025, lo que refleja la duradera preferencia de los consumidores por los establecimientos de propiedad local. Estos establecimientos continúan atrayendo clientes al ofrecer un servicio personalizado y experiencias culinarias únicas que resuenan con quienes buscan autenticidad y una conexión con la cultura local. Esta sólida presencia en el mercado subraya el valor que se otorga a la individualidad y el carácter distintivo que los operadores independientes aportan a la experiencia gastronómica.

Por otro lado, se espera que los establecimientos en cadena crezcan a una CAGR del 6,88% hasta 2031, aprovechando su capacidad para aprovechar las eficiencias operativas, los procesos estandarizados y el poder adquisitivo. Estas ventajas les permiten ofrecer precios competitivos y ofrecer una calidad constante, atrayendo a los consumidores que priorizan la comodidad y la previsibilidad. Las divergentes tendencias de crecimiento destacan un cambio en las prioridades de los consumidores, donde los operadores independientes responden formando cooperativas de compra, adoptando plataformas tecnológicas compartidas y desarrollando identidades de marca únicas para destacarse de las ofertas estandarizadas de los establecimientos en cadena.

Por ubicación: fortaleza de los establecimientos independientes en medio de la recuperación del turismo

Se prevé que los establecimientos independientes capturen el 69,42% de la cuota de mercado en 2025. Esta dominancia se atribuye a su capacidad para operar con menores costos de alquiler y mayor flexibilidad operativa. Además, estas ubicaciones fomentan relaciones directas con los clientes, lo que permite a las empresas ofrecer servicios personalizados e integrarse de manera más efectiva dentro de las comunidades locales. Al abordar las necesidades y preferencias específicas de los clientes, los establecimientos independientes continúan fortaleciendo su posición en el mercado.

Se espera que los establecimientos orientados a viajes experimenten el crecimiento más rápido, con una CAGR proyectada del 9,71% hasta 2031. Este crecimiento está impulsado por la recuperación de la industria turística y las significativas inversiones en infraestructura que están aumentando los volúmenes de pasajeros en aeropuertos, estaciones de tren y áreas de servicio de autopistas. La expansión refleja una combinación de demanda de viajes acumulada y las expectativas cambiantes de los viajeros de opciones gastronómicas de alta calidad durante el tránsito. Mientras tanto, las ubicaciones de ocio se están beneficiando del aumento del turismo nacional y las actividades recreativas al aire libre. Los restaurantes integrados en alojamientos también están aprovechando la recuperación en las tasas de ocupación hotelera y la creciente popularidad de los alojamientos de larga estancia.

Por tipo de servicio: adaptación del servicio en el establecimiento frente a la aceleración de la entrega a domicilio

Se prevé que los servicios en el establecimiento mantengan una cuota de mercado del 54,76% en 2025, lo que refleja la duradera importancia de las experiencias sociales y el disfrute de las comidas en la cultura gastronómica francesa. Esta preferencia pone de manifiesto una resistencia a la digitalización completa, ya que muchos consumidores continúan valorando los aspectos comunitarios e inmersivos de salir a comer. El sólido desempeño de los servicios en el establecimiento subraya la importancia cultural de las ocasiones gastronómicas tradicionales, que siguen siendo un pilar de la experiencia culinaria francesa.

En contraste, se espera que los servicios de entrega a domicilio crezcan a una sólida CAGR del 7,98% hasta 2031. Este crecimiento está impulsado por la rápida expansión de las plataformas de comercio rápido y los cambiantes patrones de estilo de vida que priorizan la comodidad y la eficiencia del tiempo. La creciente dependencia de las redes de entrega a domicilio significa un cambio fundamental en el comportamiento del consumidor, donde el consumo en el hogar se está convirtiendo en un fuerte competidor de la restauración tradicional. Los servicios de comida para llevar, posicionados entre el servicio en el establecimiento y la entrega a domicilio, ofrecen una opción equilibrada al proporcionar comodidad sin tarifas de entrega, al tiempo que preservan un cierto grado de interacción personal con el personal del restaurante.

Análisis geográfico

El mercado de foodservice de Francia refleja características regionales únicas moldeadas por el turismo, la demografía y las tradiciones culinarias locales. Estos factores crean tanto oportunidades de crecimiento como desafíos operativos. París y la región de Île-de-France destacan por tener la mayor concentración de restaurantes per cápita y una rápida adopción de opciones gastronómicas impulsadas por la tecnología, como las cocinas virtuales y las plataformas de entrega a domicilio. La capital se beneficia del turismo internacional, los viajes de negocios y una población diversa, impulsando la demanda de una amplia gama de cocinas y experiencias gastronómicas innovadoras. Los centros regionales como Lyon, Marsella y Toulouse han desarrollado sus propios ecosistemas de foodservice, combinando fuertes identidades locales con tendencias nacionales a un ritmo que se alinea con las preferencias regionales y las condiciones económicas.

Las regiones costeras enfrentan una marcada estacionalidad, con el turismo estival impulsando una demanda que puede aumentar entre un 200 y un 300% por encima de los niveles fuera de temporada en los destinos populares del Mediterráneo y el Atlántico. Esto crea desafíos operativos, ya que las empresas deben generar ingresos suficientes durante los períodos pico para sostener las operaciones durante todo el año mientras gestionan las fluctuaciones de mano de obra e inventario. Del mismo modo, las regiones alpinas experimentan una demanda estacional vinculada a los deportes de invierno y el senderismo estival, lo que lleva a los establecimientos a adoptar estrategias adaptadas para atraer a diferentes grupos de turistas a lo largo del año. Sin embargo, la fuerte dependencia del turismo hace que estas regiones sean sensibles a factores externos como el clima, los cambios económicos y las restricciones de viaje, lo que puede afectar significativamente el desempeño.

Los mercados rurales y urbanos secundarios presentan prometedoras oportunidades de crecimiento a medida que la urbanización y la mejora de la infraestructura de transporte aumentan la frecuencia de comer fuera y elevan las expectativas de calidad alimentaria y servicio. Estas áreas suelen ofrecer menores costos inmobiliarios y menos competencia, lo que permite a las empresas lograr márgenes de beneficio más altos mientras atienden a poblaciones desatendidas. Al mismo tiempo, desafíos como la disponibilidad limitada de mano de obra, los patrones de empleo agrícola estacional y el envejecimiento de la población pueden limitar el crecimiento a largo plazo. Para tener éxito, los operadores deben adaptar sus estrategias a las condiciones del mercado local mientras mantienen la eficiencia operativa y los estándares de marca coherentes en diversas regiones.

Panorama competitivo

El mercado de foodservice de Francia está moderadamente fragmentado, lo que ofrece oportunidades de consolidación al tiempo que sigue acomodando una variedad de estrategias competitivas. Los grandes actores como McDonald's Corporation, Starbucks Corporation y Yum! Brands utilizan su escala global y sus operaciones estandarizadas para asegurar cuota de mercado. Al mismo tiempo, empresas regionales como Groupe Le Duff y Groupe Bertrand aprovechan su experiencia local y su marca de herencia para mantener posiciones sólidas. El entorno competitivo está evolucionando a medida que la transformación digital permite a los operadores más pequeños acceder a herramientas avanzadas como plataformas basadas en la nube, reduciendo las ventajas tradicionales de las grandes cadenas en áreas como la gestión de inventarios, el análisis de clientes y la automatización del marketing.

La tecnología se está convirtiendo en un factor crítico para destacar en el mercado. Las empresas que adoptan la optimización de menús impulsada por IA, los sistemas de cocina automatizados y las plataformas de entrega integradas están logrando una mayor eficiencia operativa, lo que se traduce en ahorro de costos y mejores experiencias para los clientes. Además, hay un creciente interés en conceptos híbridos que combinan la cultura gastronómica francesa tradicional con la comodidad moderna. Entre los ejemplos se incluyen los formatos de comida para llevar premium y las opciones gastronómicas experienciales que celebran el rico patrimonio culinario de Francia.

Los actores emergentes se centran en la sostenibilidad, las innovaciones en menús a base de plantas y el abastecimiento hiperlocal para atraer a los consumidores comprometidos con el medioambiente. Estas estrategias les ayudan a diferenciarse de las ofertas estandarizadas de las cadenas. Mientras tanto, el marco regulatorio, gestionado por la DGCCRF, garantiza condiciones equitativas al hacer cumplir las normas de seguridad alimentaria y las medidas de protección del consumidor, creando requisitos operativos coherentes para todos los participantes en el mercado.

Líderes de la industria de foodservice de Francia

Agapes Restauration

AmRest Holdings SE

Compass Group PLC

Areas SAU

Accor S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Un nuevo café francés, Côte France, ha abierto en el centro de Tampa, atrayendo a los lugareños con pastelerías parisinas, quiches y postres. El café ofrece cruasanes mantecosos, baguetes y sabores de quiche que rotan, obteniendo reseñas perfectas de 5 estrellas en Yelp y Google por su menú auténtico y su ambiente acogedor.

- Agosto de 2025: Un Deux Trois Café está a punto de abrir, en Rogers, Arkansas, ofreciendo pastelerías artesanales de inspiración francesa, bebidas especiales y una experiencia de café sostenible y centrada en la comunidad en The Plaza at Pinnacle Hills, mejorando las opciones de hospitalidad local.

- Julio de 2024: Inspire Brands se ha asociado con el grupo suizo QSRP para lanzar Dunkin' en Francia a través de un acuerdo de franquicia principal. QSRP, respaldado por Kharis Capital, desarrollará establecimientos de Dunkin' en todo el país, con la primera tienda en París abriéndose en 2025, expandiendo la presencia europea de Dunkin'.

Alcance del informe del mercado de foodservice de Francia

Cafés y Bares, Cocinas Virtuales, Restaurantes de Servicio Completo, Restaurantes de Servicio Rápido están cubiertos como segmentos por Tipo de Foodservice. Establecimientos en Cadena, Establecimientos Independientes están cubiertos como segmentos por Establecimiento. Ocio, Alojamiento, Comercio Minorista, Independiente, Viajes están cubiertos como segmentos por Ubicación.| Cafés y Bares | Por cocina | Bares y Pubs |

| Café | ||

| Barras de zumos/batidos/postres | ||

| Tiendas especializadas de café y té | ||

| Cocinas virtuales | ||

| Restaurantes de servicio completo | Por cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras cocinas de restaurante de servicio completo | ||

| Restaurantes de servicio rápido | Por cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a base de carne | ||

| Pizza | ||

| Otras cocinas de restaurante de servicio rápido |

| Establecimientos en cadena |

| Establecimientos independientes |

| Ocio |

| Alojamiento |

| Comercio minorista |

| Independiente |

| Viajes |

| Comer en el establecimiento |

| Para llevar |

| Entrega a domicilio |

| Por tipo de foodservice | Cafés y Bares | Por cocina | Bares y Pubs |

| Café | |||

| Barras de zumos/batidos/postres | |||

| Tiendas especializadas de café y té | |||

| Cocinas virtuales | |||

| Restaurantes de servicio completo | Por cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Oriente Medio | |||

| Norteamericana | |||

| Otras cocinas de restaurante de servicio completo | |||

| Restaurantes de servicio rápido | Por cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a base de carne | |||

| Pizza | |||

| Otras cocinas de restaurante de servicio rápido | |||

| Por establecimiento | Establecimientos en cadena | ||

| Establecimientos independientes | |||

| Por ubicaciones | Ocio | ||

| Alojamiento | |||

| Comercio minorista | |||

| Independiente | |||

| Viajes | |||

| Por tipo de servicio | Comer en el establecimiento | ||

| Para llevar | |||

| Entrega a domicilio | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de foodservice donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de foodservice que ofrece a los clientes comodidad, rapidez y ofertas de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFÉS Y BARES - Un tipo de negocio de foodservice que incluye bares y pubs autorizados para servir bebidas alcohólicas para su consumo, cafés que sirven refrigerios y comida ligera, así como tiendas especializadas de té y café, barras de postres, barras de batidos y barras de zumos.

- COCINA VIRTUAL - Un negocio de foodservice que utiliza una cocina comercial con el propósito de preparar alimentos solo para entrega a domicilio o para llevar, sin clientes que coman en el establecimiento.

| Palabra clave | Definición |

|---|---|

| Atún blanco | Es una de las especies de atún más pequeñas que se encuentran en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne Angus | Es carne de res derivada de una raza específica de ganado indígena de Escocia. Requiere la certificación de la Asociación Americana Angus para recibir el sello de calidad "Carne Angus Certificada". |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor medio del pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de foodservice. |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas autorizado para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista (British Retail Consortium) |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocidas, colocadas dentro de un panecillo o bollo partido. |

| Café | Es un establecimiento de foodservice que sirve varios refrigerios (principalmente café) y comidas ligeras. |

| Cafés y Bares | Es un tipo de negocio de foodservice que incluye bares y pubs autorizados para servir bebidas alcohólicas para su consumo, cafés que sirven refrigerios y comida ligera, así como tiendas especializadas de té y café, barras de postres, barras de batidos y barras de zumos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Establecimiento en cadena | Se refiere a un establecimiento de foodservice que comparte marcas, opera en varias ubicaciones, tiene gestión centralizada y prácticas comerciales estandarizadas. |

| Filete de pechuga de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina virtual | Se refiere a una cocina virtual. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo espirituoso o una combinación de ellos, mezclados con otros ingredientes como zumos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o se endurezca) y cocinada en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (Economic Research Service of the USDA) |

| Espresso | Es una forma concentrada de café, servida en dosis. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Solomillo | Es un corte de carne tomado del extremo más pequeño del lomo. |

| Filete de falda | Es un corte de bistec de res tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Foodservice | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Salchicha de Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Estándares Alimentarios de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India (Food Safety and Standards Authority of India) |

| Restaurante de servicio completo | Se refiere a un establecimiento de foodservice donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve comida en la mesa. |

| Cocina fantasma | Se refiere a una cocina virtual. |

| GLA | Área Bruta Arrendable (Gross Leasable Area) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluido el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con cereales | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja y maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Establecimiento independiente | Se refiere a un establecimiento de foodservice que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Zumo | Es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericano | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con leche | Es un café a base de leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere al foodservice ofrecido como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de foodservice en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café expreso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Incluye artículos alimenticios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Cóctel sin alcohol | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con cerdo curado finamente picado o molido, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericano | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a carne de res ahumada muy condimentada, típicamente servida en rodajas finas. |

| PDO | Denominación de Origen Protegida: Es el nombre de una región geográfica o un área específica que está reconocida por reglas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplastada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso, y a menudo otros ingredientes, y horneada. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de foodservice que ofrece a los clientes comodidad, rapidez y ofertas de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio minorista | Se refiere a un establecimiento de foodservice dentro de un centro comercial, un complejo comercial o un edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. En general, se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne a base de plantas elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de foodservice que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a los restaurantes que tienen una infraestructura propia e independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a las ofertas de foodservice como la comida en avión, la restauración en trenes de larga distancia y el foodservice en cruceros. |

| Carne de res Wagyu | Es carne de res derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que son valoradas por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación se considera para el valor medio del pedido y se prevé de acuerdo con las tasas de inflación previstas en los países.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción