Tamaño y Cuota del Mercado Europeo de Alimentos Listos para Consumir

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

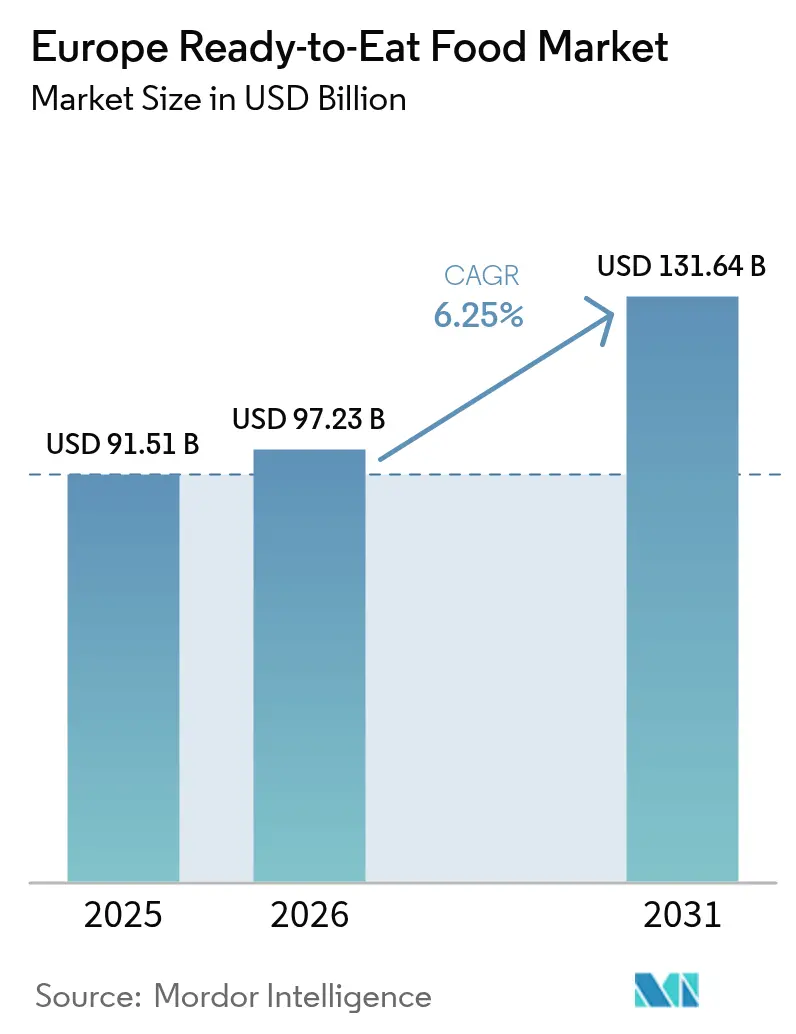

| Tamaño del mercado en el año base (2025) | 91.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 97.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 131.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Alimentos Listos para Consumir por Mordor Intelligence

Se espera que el tamaño del mercado europeo de alimentos listos para consumir crezca desde 91.510 millones de USD en 2025 hasta 97.230 millones de USD en 2026, y se prevé que alcance los 131.640 millones de USD en 2031 a una CAGR del 6,25% durante el periodo 2026-2031. Factores como la urbanización, el aumento de los hogares unipersonales y el incremento de las familias con doble ingreso están redefiniendo los hábitos alimentarios. Este cambio está impulsando una mayor demanda de productos de conveniencia premium, con porciones controladas, que priorizan tanto el sabor como la claridad nutricional. Las innovaciones en el envasado, especialmente el Envasado en Atmósfera Modificada (MAP, por sus siglas en inglés), no solo están ampliando los canales de distribución, sino que también están minimizando el desperdicio al prolongar la vida útil de los productos tanto refrigerados como estables en estante. A medida que los consumidores se vuelven más exigentes respecto al origen de los ingredientes y los procesos de elaboración, se observa un notable desplazamiento hacia alternativas vegetales y orgánicas, lo que impulsa aún más el crecimiento en valor. El auge del comercio electrónico, impulsado inicialmente por la pandemia, ha consolidado su presencia, convirtiendo la compra de alimentación en línea en el canal de mayor crecimiento e intensificando la competencia en logística. Por el lado de la oferta, los centros de procesamiento de alimentos de Europa están siendo testigos de un aumento en las inversiones en automatización, lo que permite a los grandes actores proteger sus márgenes ante el aumento de los costes energéticos y laborales.

Conclusiones Clave del Informe

- Por tipo de producto, las comidas preparadas lideraron con una cuota de ingresos del 36,12% en 2025, mientras que se prevé que los productos cárnicos se expandan a una CAGR del 7,2% hasta 2031.

- Por categoría, las ofertas convencionales representaron el 77,95% de la cuota del mercado europeo de alimentos listos para consumir en 2025, mientras que las líneas orgánicas/de etiqueta limpia registran la CAGR más rápida del 7,68% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados concentraron el 61,15% del valor de 2025, mientras que las tiendas minoristas en línea registraron una CAGR del 7,85% hasta 2031.

- Por geografía, Alemania captó el 18,32% de los ingresos de 2025; Polonia registra la CAGR proyectada más rápida del 6,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Alimentos Listos para Consumir

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del número de hogares unipersonales y familias con doble ingreso | +0.9% | Alemania, Francia, Reino Unido. | Mediano plazo (2-4 años) |

| Avances en tecnología de envasado estable en estante y refrigerado | +0.8% | En toda la Unión Europea, liderado por Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Demanda de comidas vegetales y con proteínas alternativas | +1.1% | Norte de Europa, expandiéndose hacia el sur | Mediano plazo (2-4 años) |

| Crecimiento en la industria del procesamiento de alimentos | +0.9% | Alemania, Francia, Italia, Polonia | Largo plazo (≥ 4 años) |

| Innovación de productos y diversificación de sabores | +0.7% | Alemania, Reino Unido., Francia, Países Nórdicos | Corto plazo (≤ 2 años) |

| Cambio en los estilos de vida de los consumidores | +0.8% | Centros urbanos de toda Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del número de hogares unipersonales y familias con doble ingreso

El creciente número de hogares unipersonales en Europa está redefiniendo el mercado de alimentos listos para consumir (RTE, por sus siglas en inglés), impulsando la demanda de comidas individuales y con porciones individuales. Los datos de Eurostat muestran que entre 2015 y 2024, los hogares unipersonales sin hijos en la Unión Europea aumentaron un 16,9%, en comparación con un incremento del 5,8% en el total de hogares [1]Fuente: Eurostat, 'Estadísticas de composición de los hogares', ec.europa.eu. Este cambio demográfico ha impulsado una demanda constante de productos con porciones controladas y estables en estante, que ayudan a reducir el desperdicio de alimentos al tiempo que ofrecen experiencias de calidad de restaurante en el hogar. La tendencia se ve reforzada por el auge de las familias con doble ingreso. En 2024, Eurostat informó que el 57,8% de los hogares de la Unión Europea tenían a todos sus adultos empleados, ya sea a tiempo parcial o completo [2]Fuente: Eurostat, 'Estadísticas de composición de los hogares', ec.europa.eu. Esto reduce el tiempo disponible para cocinar e incrementa la disposición a pagar una prima por la conveniencia sin sacrificar la calidad nutricional. Además, los hogares más pequeños gastan más per cápita en comidas preparadas premium que las unidades familiares tradicionales, impulsando no solo el crecimiento en volumen sino también la sofisticación del producto. Las empresas que ofrecen formatos individuales y posicionan sus productos como premium están bien situadas para capturar un valor significativo en este segmento de mercado en expansión.

Avances en tecnología de envasado estable en estante y refrigerado

Los avances tecnológicos en el Envasado en Atmósfera Modificada (MAP) están transformando las cadenas de suministro y el alcance de mercado de los productores europeos de comidas listas para consumir. Estas innovaciones prolongan la vida útil del producto entre 2 y 5 veces en comparación con los métodos de envasado tradicionales. Los sistemas avanzados de inyección de gas, que equilibran con precisión el CO2, el N2 y el O2, ahora preservan la integridad del producto durante semanas en lugar de días. Esto permite a los fabricantes atender mercados geográficos más amplios mientras reducen significativamente el desperdicio de alimentos a lo largo de la cadena de valor. La tecnología es especialmente relevante para los segmentos de productos cárnicos y pasta fresca, donde la mayor vida útil facilita las oportunidades de exportación y respalda el posicionamiento en el mercado premium al mantener el atractivo visual y el valor nutricional. Los proveedores europeos de maquinaria de envasado reportan un rápido aumento en la adopción del MAP a medida que los productores buscan diferenciarse mediante declaraciones de frescura prolongada. Los costes de implementación se compensan con una logística simplificada y un mayor acceso al mercado.

Demanda de comidas vegetales y con proteínas alternativas

El segmento vegetal ocupa una posición premium en el mercado europeo de alimentos listos para consumir (RTE) al atraer a consumidores centrados en la salud, la sostenibilidad y opciones alimentarias innovadoras basadas en la experiencia. Estos productos RTE de base vegetal tienen un precio más elevado que las alternativas convencionales, lo que refleja la disposición de los consumidores a pagar más por los beneficios para la salud, los ingredientes de etiqueta limpia y el aprovisionamiento sostenible. Esta tendencia permite a los fabricantes lograr mayores márgenes de beneficio, especialmente a medida que crece la demanda de productos "mejores para ti" y eco-conscientes, especialmente entre las poblaciones urbanas pudientes. Según el Good Food Institute, en 2024, aproximadamente el 40% de los adultos en Alemania y el Reino Unido planean aumentar su consumo de alimentos de base vegetal. Las consideraciones de salud impulsan el 48% de este cambio, seguidas por las preocupaciones medioambientales con un 29% y el bienestar animal con un 25% [3]Fuente: Good Food Institute, 'Estado del Sector 2024', gfi.org. El segmento también gana impulso gracias a los marcos de sostenibilidad de la Unión Europea que promueven la nutrición centrada en las plantas, alineando las políticas para apoyar el crecimiento del mercado. Los tecnólogos alimentarios están acelerando los ciclos de innovación, desarrollando formulaciones ricas en proteínas a partir de guisante, soja y otros ingredientes novedosos para ofrecer experiencias sensoriales comparables a la carne tradicional. Las asociaciones de distribución con minoristas del mercado principal están ayudando a las comidas preparadas de base vegetal a pasar de nicho a corriente principal, con las principales cadenas de supermercados dedicando más espacio en estante para satisfacer la creciente demanda de opciones alimentarias sostenibles y convenientes.

Crecimiento en la industria del procesamiento de alimentos

El mercado europeo de alimentos listos para consumir (RTE) está experimentando un sólido crecimiento, impulsado por la modernización de la industria del procesamiento de alimentos. Las inversiones en automatización, envasado avanzado, tecnología de sensores y procesos innovadores de esterilización están permitiendo a las empresas aumentar los volúmenes de producción mientras mejoran la eficiencia, la consistencia y la seguridad. Estos avances permiten a los fabricantes ampliar sus carteras de productos, reducir costes y cumplir con los estrictos estándares de calidad y trazabilidad que exigen los consumidores europeos modernos. Esta ola de modernización es especialmente beneficiosa para los productores de RTE. Al utilizar sistemas automatizados de porcionado, envasado y control de calidad, están abordando de manera efectiva la creciente demanda mientras mantienen la rentabilidad. Sin embargo, el sector está experimentando una consolidación a medida que los productores más pequeños se enfrentan a dificultades para cumplir con los requisitos de capital necesarios para una fabricación competitiva. Este cambio crea oportunidades para las empresas con suficiente capital para fortalecer su posición en el mercado mediante un rendimiento operativo superior.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El escrutinio de los alimentos ultraprocesados crea presión de reformulación | -0.5% | En toda la Unión Europea, variado por Estado miembro | Mediano plazo (2-4 años) |

| Percepción de falta de frescura y calidad | -0.4% | Alemania, Francia, Países Nórdicos | Corto plazo (≤ 2 años) |

| Mayores expectativas de transparencia nutricional | -0.4% | En toda la Unión Europea, consumidores orientados a la salud | Mediano plazo (2-4 años) |

| Vulnerabilidad de los precios premium ante las dificultades económicas | -0.6% | Europa del Este, durante las recesiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El escrutinio de los alimentos ultraprocesados crea presión de reformulación

La creciente concienciación de los consumidores sobre los riesgos para la salud asociados con los alimentos ultraprocesados está impulsando el impulso regulatorio en los mercados europeos. Sin embargo, la probabilidad de una legislación integral sigue siendo baja a pesar de la creciente presión. La Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) continúa priorizando las evaluaciones de nuevos alimentos y la transparencia nutricional, añadiendo complejidad al cumplimiento normativo para los fabricantes de alimentos listos para consumir, especialmente aquellos con extensas listas de ingredientes o dependencia de auxiliares tecnológicos. Al mismo tiempo, los grupos de defensa del consumidor están utilizando el sistema de clasificación NOVA para influir en el comportamiento de compra, obligando a las empresas a invertir en la reformulación de productos para reducir la intensidad del procesamiento mientras preservan el sabor y la estabilidad en estante. Esta incertidumbre regulatoria supone un desafío para las empresas, ya que extiende los plazos de innovación y eleva los costes de desarrollo mientras navegan por los requisitos de cumplimiento en evolución y mantienen su posicionamiento competitivo.

Vulnerabilidad de los precios premium ante las dificultades económicas

Los desafíos económicos están impactando en el mercado europeo de alimentos listos para consumir (RTE). Los precios premium, una característica clave de los productos RTE, disuaden cada vez más a los consumidores sensibles al precio. En consecuencia, el crecimiento de la categoría se está desacelerando y muchos consumidores están recurriendo a alternativas más asequibles, como las marcas blancas y las marcas de descuento. Esta tendencia es particularmente evidente durante los periodos de inflación, aumento del coste de vida o incertidumbre económica. Los productos RTE tienen generalmente un precio de 2 a 3 veces el coste de las comidas cocinadas en casa, lo que crea una brecha de asequibilidad significativa durante las recesiones económicas o los ciclos inflacionarios. En Europa del Este, por ejemplo, los consumidores muestran una mayor sensibilidad al precio hacia las comidas preparadas premium. Esto obliga a los fabricantes a afrontar el reto de mantener los márgenes mientras preservan los volúmenes de ventas. La situación se ve agravada por los elevados precios de la energía, que siguen siendo más altos que los niveles anteriores a 2022. Esto no solo aumenta los costes de producción, sino que también reduce el poder adquisitivo de los consumidores a lo largo de toda la cadena de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Comidas Preparadas Mantienen el Liderazgo mientras las Opciones Cárnicas se Aceleran

Las comidas preparadas contribuyeron con el 36,12% de los ingresos totales en 2025, lo que subraya su popularidad entre los consumidores con limitaciones de tiempo. Con marcas que introducen sabores de temporada y cocinas diversas, se espera que el mercado europeo de alimentos listos para consumir crezca de manera constante. La gama de pasta mediterránea de Birds Eye muestra el movimiento del sector hacia opciones centradas en las verduras que combinan la indulgencia con los beneficios para la salud. Además, los productos cárnicos, que crecen a una CAGR del 7,2% (2026-2031), se benefician de su atractivo como alimento alto en proteínas y de las soluciones avanzadas de MAP que preservan la frescura y el color. Los consumidores centrados en el fitness en mercados como Alemania y el Reino Unido prefieren cada vez más los envases con etiquetado de macronutrientes, impulsando una mayor adopción en los hogares.

Los desayunos y sopas instantáneas continúan experimentando una demanda estable, respaldada por diseños innovadores de sobres. Los productos de panadería se están adaptando a la tendencia de la etiqueta limpia sustituyendo los conservantes por enzimas naturales. La categoría «otros», que incluye principalmente especialidades de base vegetal y étnicas, actúa como incubadora de conceptos nicho que podrían pasar al comercio minorista principal. En todos los segmentos, las empresas navegan por el proceso de nuevos alimentos de la EFSA, evaluando los costes del expediente frente a las ventajas de ser el primero en moverse.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: Las Líneas Convencionales son Amplias pero el Impulso Orgánico Crece

Las SKU convencionales continúan dominando el 77,95% del espacio en estante en 2025, principalmente debido a su asequibilidad y a sus cadenas de suministro bien establecidas. Sin embargo, el mercado europeo de alimentos listos para consumir está experimentando una transformación significativa. Las alternativas orgánicas y de etiqueta limpia están ganando terreno, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 7,68% (2026-2031) y alcanzando una prima de precio del 15-25%. Para reforzar sus credenciales de sostenibilidad y competir con las marcas nacionales, los minoristas continentales se centran cada vez más en los productos orgánicos de marca propia. Los productores están abordando las preocupaciones de los consumidores reduciendo el uso de los números E, simplificando las listas de ingredientes y mostrando de forma destacada los logos orgánicos de la Unión Europea para generar confianza entre los compradores.

En respuesta a este cambio, los operadores convencionales se están adaptando simplificando las recetas, reduciendo los niveles de sodio y aprovechando las economías de escala para mantener su posición en los tramos de precio de entrada. Aunque los costes asociados a la certificación orgánica y la escasez de materias primas pueden elevar los márgenes de los productos orgánicos, los consumidores están dispuestos a pagar la prima, asociándola con la confiabilidad y la responsabilidad medioambiental. Como resultado, el mercado acomoda ambos segmentos: los hogares sensibles al precio tienden a preferir las opciones convencionales, mientras que los consumidores más pudientes se inclinan por las alternativas de etiqueta limpia. En conjunto, estas dinámicas están impulsando el crecimiento global del mercado europeo de alimentos listos para consumir.

Por Canal de Distribución: Los Avances del Comercio Digital de Alimentación Mantienen su Impulso

Los supermercados e hipermercados contribuyeron con el 61,15% del volumen de negocio en 2025, capitalizando la comercialización en tienda para satisfacer las necesidades de consumo inmediato. Su escala permite a los supermercados asegurar precios favorables de los proveedores, lo que les permite ofrecer promociones o packs de valor. Este enfoque hace que los alimentos listos para consumir (RTE) sean más accesibles para un público más amplio. Sin embargo, el comercio minorista en línea es el segmento de mayor crecimiento en el mercado europeo de alimentos listos para consumir, con una notable CAGR del 7,85% (2026-2031). Las plataformas de venta exclusivamente en línea y los distribuidores omnicanal mejoran la experiencia de compra a través de reposiciones por suscripción, ofertas combinadas y filtros de búsqueda transparentes, que agilizan el descubrimiento de SKU de nicho. Además, las mejoras en la fiabilidad de la cadena de frío, respaldadas por bolsas isotérmicas y entregas en franjas horarias, han reducido significativamente la brecha de calidad con las tiendas físicas tradicionales.

Las tiendas de conveniencia continúan desempeñando un papel clave en la provisión de comidas rápidas y opciones de última hora. Al mismo tiempo, los puntos de venta de restauración y las máquinas expendedoras amplían su presencia en los centros de trabajo y las universidades. Los fabricantes están diseñando tamaños de envase para adaptarse a canales específicos: multipacks familiares para hipermercados, bolsas individuales para el comercio electrónico y bandejas para calentar y consumir para las estaciones de servicio. A medida que aumentan las exigencias de los minoristas en materia de financiación promocional, los proyectos piloto de venta directa al consumidor se vuelven más atractivos por su capacidad de capturar datos y gestionar los márgenes de manera efectiva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania ostenta una cuota de mercado del 18,32% en 2025, lo que refleja su posición como la mayor base de consumidores de Europa. Con avanzadas capacidades de procesamiento de alimentos y altos ingresos disponibles, Alemania lidera el consumo premium de alimentos listos para consumir. El país destaca en los segmentos orgánico y de etiqueta limpia, con consumidores dispuestos a pagar entre un 20 y un 30% más por productos que cumplan los estándares de sostenibilidad y salud. Su sólida infraestructura logística y sus sólidas asociaciones minoristas garantizan una distribución eficiente en toda la región DACH. Además, el cumplimiento de las directrices de la EFSA respalda la innovación de productos, particularmente en nuevos alimentos y declaraciones nutricionales.

Polonia está emergiendo como el mercado de alimentos listos para consumir de mayor crecimiento en Europa, con una CAGR proyectada del 6,68% hasta 2031. Este crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos disponibles y los consumidores más jóvenes que adoptan los patrones de consumo de Europa Occidental. Las significativas inversiones extranjeras directas en el procesamiento de alimentos y la modernización del comercio minorista mejoran aún más la disponibilidad y la calidad de los productos. En contraste, Francia, Italia y España, como mercados maduros, están configurados por preferencias regionales distintivas. Estas preferencias influyen en el desarrollo de productos, especialmente en las cocinas étnicas y los sabores tradicionales que apelan a los gustos locales. Estos mercados se mantienen resilientes centrándose en el posicionamiento premium y las innovaciones conscientes de la salud alineadas con las tradiciones de la dieta mediterránea. El Reino Unido continúa manteniendo una fuerte presencia en el mercado a pesar de los desafíos comerciales posteriores al Brexit. Las empresas han adaptado las cadenas de suministro y los procesos regulatorios para atender a esta base de consumidores crítica. En los Países Nórdicos, países como Suecia desempeñan un papel significativo en los segmentos premium y sostenibles, con consumidores que impulsan los avances en alternativas de base vegetal y envases ecológicos. Los Países Bajos y Bélgica aprovechan sus ubicaciones estratégicas y su avanzada logística de cadena de frío para actuar como centros de distribución clave para el norte de Europa. Mientras tanto, los países de Europa del Este, como la República Checa y Hungría, están mostrando potencial de crecimiento a medida que el desarrollo económico acelera la adopción de alimentos de conveniencia, siguiendo los patrones observados en Europa Occidental.

Panorama regulatorio

Los productores europeos de alimentos listos para el consumo (RTE) operan dentro de un marco de seguridad alimentaria de la UE estrictamente definido, donde los criterios microbiológicos y la justificación de la vida útil son clave tanto para los productos refrigerados como para los de temperatura ambiente. Un cambio importante es la aplicación del Reglamento (UE) 2024/2895 de la Comisión a partir del 1 de julio de 2026, que modifica el Reglamento (CE) N.º 2073/2005 en relación con Listeria monocytogenes en alimentos RTE que favorecen su crecimiento. Cuando los operadores de empresas alimentarias no pueden demostrar científicamente que los niveles de Listeria se mantienen por debajo de 100 ufc/g durante toda la vida útil, se aplica el criterio de "no detectado en 25 g" durante toda la vida útil mientras el producto esté en el mercado, desplazando el énfasis del cumplimiento de los controles al final de la producción hacia el control durante todo el ciclo de vida.

Este enfoque incrementa la necesidad de una validación documentada de la vida útil, monitoreo ambiental y un etiquetado de fecha de caducidad respaldado por evidencia a lo largo de las cadenas de distribución en múltiples países, particularmente para las comidas refrigeradas listas para consumir y los productos RTE a base de carne que dependen del envasado en atmósfera modificada (MAP) para prolongar la frescura. Las autoridades nacionales competentes, incluida la Autoridad de Seguridad Alimentaria de Irlanda (FSAI), han emitido orientaciones actualizadas vinculadas a la fecha de aplicación de julio de 2026, mientras que el trabajo continuo de la EFSA sobre el riesgo de Listeria y las vías más amplias de nuevos alimentos y declaraciones nutricionales siguen influyendo en las decisiones de reformulación y etiquetado para listas de ingredientes complejas y formulaciones emergentes a base de plantas.

Panorama Competitivo

El mercado europeo de alimentos listos para consumir está moderadamente fragmentado. Los grandes actores multinacionales consolidados tienen una presencia significativa en el mercado, pero son desafiados cada vez más por especialistas regionales y emergentes disruptores de base vegetal. La concentración del mercado se debe en gran medida a la naturaleza intensiva en capital del procesamiento moderno de alimentos, la distribución en cadena de frío y la necesidad de cumplimiento normativo. Estos factores crean barreras que favorecen a los titulares con suficiente capital y vínculos minoristas establecidos. Las maniobras estratégicas destacan una tendencia hacia la diversificación de la cartera, abarcando categorías de productos, mercados geográficos y puntos de precio, todo ello orientado a alinearse con las cambiantes preferencias de los consumidores aprovechando las ventajas de la escala operativa.

La adopción tecnológica destaca como una ventaja competitiva fundamental. Las empresas líderes están canalizando inversiones en líneas de producción automatizadas, sistemas de envasado de vanguardia y análisis de datos. Estos avances no solo facilitan el desarrollo personalizado de productos, sino que también optimizan la cadena de suministro. Actores clave como McCain Foods Limited, Nomad Foods Ltd, Dr. Oetker KG, Kraft Heinz Company y Nestlé SA se centran en el envasado. Para ellos, el envasado es crucial para preservar la calidad del producto, el contenido vitamínico, el sabor, la textura, el color y la vida útil. Dada la alta rentabilidad del sector, los fabricantes están elaborando sólidas estrategias competitivas, intensificando la competencia entre ellos. La innovación de productos se ha convertido en la estrategia principal de estos grandes actores, con el objetivo de consolidar su posición en el mercado.

Existe un interés creciente en las cocinas étnicas premium, la nutrición funcional y las innovaciones en envases ecológicos que no solo abordan las preocupaciones medioambientales, sino que también mantienen la integridad del producto. En enero de 2025, la actividad de fusiones y adquisiciones subrayó esta tendencia, con Valeo Foods acaparando titulares a través de su adquisición de I.D.C. Holding por 200 millones de EUR. Estos movimientos destacan la consolidación del sector a medida que las empresas persiguen ventajas de escala y una mayor presencia geográfica. Mientras tanto, los disruptores emergentes están capitalizando los canales de venta directa al consumidor y los modelos de suscripción. Al sortear los intermediarios minoristas tradicionales, están fomentando la fidelidad a la marca a través de ofertas personalizadas y un posicionamiento de sostenibilidad que resuena entre los consumidores eco-conscientes.

Líderes del Sector Europeo de Alimentos Listos para Consumir

McCain Foods Limited

Nestlé S.A.

Nomad Foods Ltd

The Kraft Heinz Company

Dr. Oetker KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento normativo y el rediseño del envasado son un área de acción práctica para los fabricantes europeos de RTE, ya que el Reglamento (UE) 2025/40 sobre envases y residuos de envases se aplica a partir del 12 de agosto de 2026. Las obligaciones de sostenibilidad y etiquetado a lo largo del ciclo de vida del envase afectan a bandejas, bolsas y otros formatos multimaterial utilizados en comidas preparadas, pizzas congeladas y RTE de tipo panadería. Esto genera incentivos a corto plazo para simplificar las estructuras de los envases, mejorar la reciclabilidad y refinar los sistemas de información en el empaque, ofreciendo diferenciación a las marcas que puedan proteger la visibilidad en el estante y la comodidad mientras cumplen con los requisitos del PPWR. Esta misma transición también está impulsando la renovación en el comercio minorista convencional, donde las líneas tradicionales aún dominan la presencia en el estante, pero las expectativas de etiquetado limpio y transparencia están aumentando la presión para recetas más simples y mensajes más claros en la parte frontal del envase.

La extensión de la vida útil habilitada por tecnología y las mejoras en la productividad de fabricación también siguen siendo áreas de oportunidad activas, especialmente a medida que la distribución se expande a través de la compra de comestibles en línea y redes refrigeradas de mayor alcance. La adopción de MAP que prolonga la vida útil refrigerada (comúnmente citada en el rango de 30 a 45 días cuando se combina con enfoques de conservación complementarios como el HPP) respalda una distribución geográfica más amplia con menos conservantes, lo cual se alinea con el escrutinio de los alimentos ultraprocesados y las prioridades de reformulación. Del lado de la oferta, se está impulsando la automatización y la conectividad de la Industria 4.0 en los equipos de procesamiento de alimentos en respuesta a las limitaciones de mano de obra, y las inversiones en descarbonización de la cadena de frío, incluidos los avances hacia la refrigeración transcrítica de CO2 y con amoníaco para reducir la dependencia de los gases F, respaldan las modernizaciones de plantas que mejoran el control operativo y el cumplimiento, además de sustentar las gamas RTE premium sensibles a la temperatura.

Desarrollos recientes del sector

- Mayo de 2026: Nestle S.A. amplió su portafolio de alimentos listos para el consumo de ciencias de la salud con Isocal High-Calorie Soft Side Dishes, incluido un paquete variado de papilla blanca, vendido a través de su tienda oficial en línea a partir del 20 de mayo de 2026. El lanzamiento refuerza la inversión en formatos RTE especializados y de porción controlada que compiten en especificidad nutricional y comodidad más allá de las comidas minoristas convencionales.

- Marzo de 2025: McCain Foods Limited anunció una inversión de 225 millones de EUR para ampliar su instalación de Lutosa en Waregem, Bélgica, con el objetivo de aumentar la capacidad de producción anual a 335.000 toneladas, con finalización prevista para septiembre de 2026. El proyecto refuerza la escala y la seguridad de suministro para productos congelados a base de papa listos para calentar en Europa y aumenta la presión competitiva sobre otros procesadores de Benelux que invierten en modernización.

- Mayo de 2024: McCain Foods Limited esbozó un plan de inversión de 350 millones de EUR en tres sitios franceses (Harnes, Bethune y Matougues) para aumentar la capacidad de producción en aproximadamente un 25 %. La modernización en múltiples sitios subraya cómo las grandes expansiones de capital en el procesamiento respaldan la demanda de RTE de marca y de marca propia, al mismo tiempo que ayudan a compensar el aumento de los costos de energía y mano de obra mediante líneas de producción más eficientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de alimentos listos para el consumo se define como alimentos envasados que están precocinados, prelimpios o preparados de otra manera para el consumo directo o el calentamiento rápido, y que se venden a través de canales minoristas y en línea en toda Europa.

Exclusiones del alcance: Excluye las ventas exclusivas de servicios de alimentación y las comidas recién preparadas que no están envasadas para la venta al por menor.

Descripción general de la segmentación

- Tipo de Producto

- Desayunos Instantáneos / Cereales

- Sopas Instantáneas y Aperitivos

- Comidas Preparadas

- Productos de Panadería

- Productos Cárnicos

- Otros Tipos de Productos

- Categoría

- Convencional

- Orgánico/Etiqueta Limpia

- Canales de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales Minoristas

- Países

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del mercado y anclar los supuestos que pueden verificarse en conjuntos de datos públicos. Normalmente hicimos referencia a estadísticas oficiales y flujos comerciales, como la producción de fabricación de alimentos de Eurostat y las series de gasto de los hogares, los valores de importación y exportación de UN Comtrade para las categorías relevantes de alimentos preparados, y las oficinas nacionales de estadística para las tendencias de población, IPC y salarios.

Para mantener el modelo fundamentado en cómo se venden y etiquetan los productos, también revisamos orientaciones públicas y datos de la Comisión Europea y la Autoridad Europea de Seguridad Alimentaria, junto con comunicados de asociaciones comerciales y actualizaciones públicas de grandes minoristas cuando estaban disponibles. Los informes anuales de las empresas, las presentaciones a inversores y la cobertura de prensa confiable se utilizaron para validar las ampliaciones de capacidad, los cambios de portafolio y las acciones de precios. En algunos casos, las suscripciones de pago que cubren datos financieros de empresas, comercio a nivel de envíos y bases de datos de patentes nos ayudaron a verificar la exposición de las empresas y la actividad de los productos. Estas fuentes son ilustrativas, y también se utilizaron otras referencias públicas para la recopilación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se considera listo para el consumo en la práctica minorista diaria, y en verificar los cambios de precios y de mezcla que no son visibles en las estadísticas públicas. Hablamos con fabricantes de alimentos envasados, participantes del ecosistema de ingredientes y envasado, distribuidores, y expertos en canales minoristas y de comercio electrónico en mercados clave de Europa. Sus aportes se utilizaron para cerrar brechas de datos y poner a prueba los supuestos antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39 % | Directivos (CXO): 12 % | |

| Nivel medio: 47 % | Líderes funcionales/de unidad: 38 % | |

| Actores más pequeños: 14 % | Gerentes: 50 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que se reconstruyó la demanda europea de alimentos envasados de conveniencia utilizando indicadores de consumo y gasto, y luego se filtró en categorías elegibles como listas para el consumo según las definiciones de producto y la disponibilidad minorista. Una vez establecido el conjunto de demanda, los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, incluidos puntos de precio muestreados de marcas y marcas propias, indicadores indirectos de volumen a partir de señales comerciales y de producción, y verificaciones de canales sobre la contribución del comercio minorista moderno frente al en línea.

Los insumos utilizados en el modelo incluyeron tendencias de la estructura de los hogares (como los hogares unipersonales y con doble ingreso), la inflación de alimentos minoristas y el tiempo de traspaso de precios, la mezcla entre productos de larga duración frente a refrigerados y congelados, la penetración de la compra de comestibles en línea, y los cambios en el envasado y etiquetado que modifican lo que se comercializa como listo para el consumo. Cuando los datos a nivel de país eran escasos, utilizamos indicadores indirectos como el gasto per cápita en alimentos envasados y la intensidad comercial, y luego normalizamos los resultados utilizando la retroalimentación de expertos.

Para la previsión, se aplicó un análisis de escenarios en torno al precio y la mezcla, ya que las canastas de alimentos listos para el consumo pueden variar con la inflación y la premiumización. Los supuestos sobre el crecimiento del volumen y la progresión del precio de venta promedio se revisaron con encuestados primarios, y la trayectoria final de la previsión se ajustó cuando entraba en conflicto con las señales observadas de IPC, el impulso de la categoría y la expansión de la distribución.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que los resultados se mantengan coherentes con las señales del mundo real. Comparamos los resultados con indicadores independientes, como las tendencias del IPC de alimentos envasados, la dirección de la producción manufacturera y los movimientos de importación y exportación para las categorías de alimentos preparados, y luego investigamos las grandes variaciones a nivel de país y de categoría.

Antes de la aprobación final, el modelo y los supuestos fueron revisados en etapas por analistas, con seguimiento adicional activado cuando parecía haber cambios en los precios, la participación de canales o las definiciones de categoría. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios significativos, fluctuaciones agudas de inflación o interrupciones notables en los canales minoristas. Justo antes de la entrega, se completa una nueva revisión de datos para que los clientes reciban la vista más actualizada.

Tamaño del mercado europeo de alimentos listos para el consumo de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados pueden diferir incluso cuando el título parece el mismo, porque las fuentes pueden no contar la misma canasta de productos, pueden usar años y monedas diferentes, o pueden aplicar una lógica de precio y volumen distinta. Mantuvimos la comparación centrada en el año declarado y en la definición práctica de lo que es listo para el consumo en el comercio minorista, ya que esos elementos suelen generar las brechas más amplias.

Las comidas de delicatessen recién preparadas y las porciones de servicios de alimentación quedan fuera del alcance de Mordor Intelligence, lo que puede reducir el total en comparación con estimaciones que combinan mostradores listos para calentar y consumo fuera del hogar. Las diferencias también pueden surgir de si una fuente cuenta solo comidas preparadas frente a un conjunto más amplio de artículos listos para el consumo (como cereales instantáneos y snacks), de cómo se traslada la inflación a los precios de venta promedio (ASP), y de con qué frecuencia se actualiza el modelo cuando el gasto del consumidor y la penetración de la compra de comestibles en línea cambian rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 91,51 mil millones de USD (2025) | |

| Editorial Comercial A | 51,27 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una canasta contabilizada más estrecha y un mapeo de categorías diferente, lo que puede excluir partes del estante más amplio de listos para el consumo y reducir el valor declarado. |

| Medio de Investigación del Sector B | 71,86 mil millones de USD (2024) | Representa comidas preparadas en lugar del conjunto completo de listos para el consumo, y la definición se inclina hacia formatos de comida que necesitan calentamiento, lo que puede omitir snacks de temperatura ambiente y artículos instantáneos incluidos en una cobertura más amplia. |

La dispersión en la tabla proviene principalmente de lo que se incluye en el conjunto de productos contabilizados y del año de referencia elegido, y luego se amplifica por cómo se proyectan los precios a través de los ciclos de inflación. Al mantener las variables explícitas y verificarlas con expertos minoristas y del lado de la oferta, nuestra estimación sigue siendo rastreable a partir de insumos repetibles que pueden volver a probarse cuando las condiciones cambien.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de alimentos listos para consumir en 2026?

El tamaño del mercado europeo de alimentos listos para consumir es de 97.230 millones de USD en 2026.

¿Cuál es la tasa de crecimiento prevista para las comidas preparadas hasta 2031?

Se prevé que las comidas preparadas avancen a una CAGR global del 6,25%, mientras que los productos cárnicos lideran el crecimiento del segmento con un 7,2%.

¿Qué país domina las ventas actualmente?

Alemania ostenta el 18,32% de los ingresos totales de 2025, aprovechando su alto poder adquisitivo y su avanzada capacidad de procesamiento.

¿Qué canal de distribución se está expandiendo más rápidamente?

Las tiendas minoristas en línea registran la CAGR más alta del 7,85% a medida que los compradores migran hacia las plataformas digitales de comercio de alimentación.

Última actualización de la página el: