Tamaño y participación del mercado de envases de papel en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

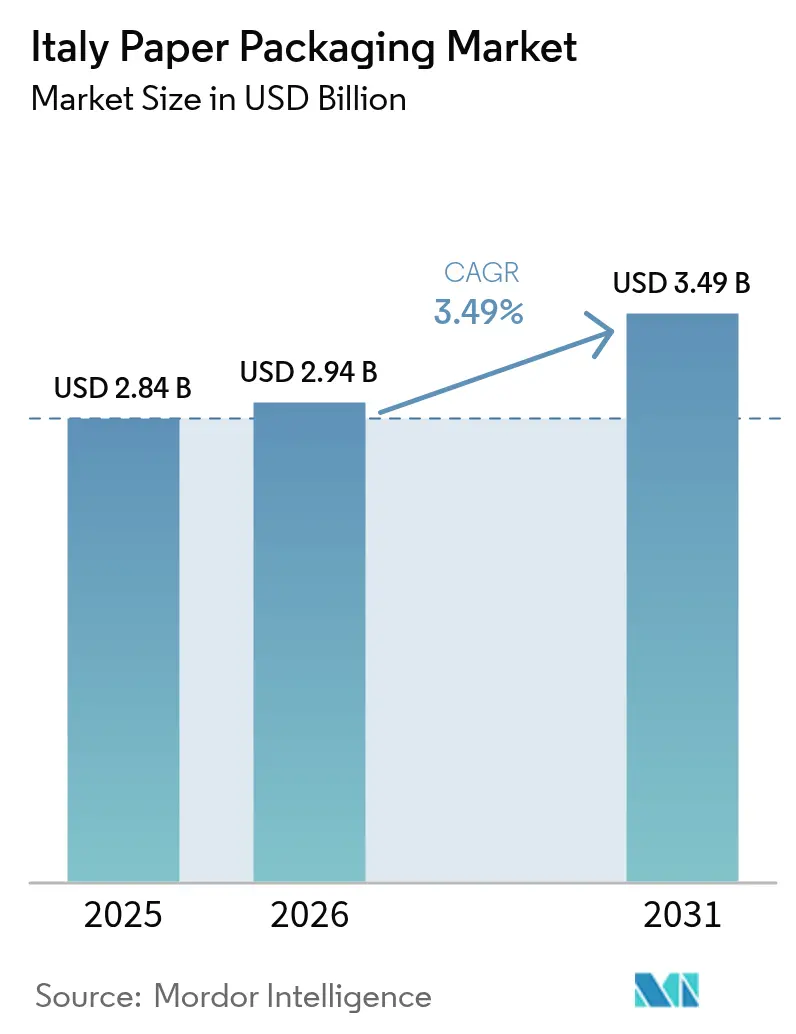

| Tamaño del mercado en el año base (2025) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de papel en Italia por Mordor Intelligence

El tamaño del mercado de envases de papel en Italia en 2026 se estima en USD 2.940 millones, creciendo desde el valor de 2025 de USD 2.840 millones, con proyecciones para 2031 que muestran USD 3.490 millones, creciendo a una CAGR del 3,49% durante 2026-2031. Los volúmenes de paquetes de comercio electrónico, las eliminaciones progresivas de plásticos de un solo uso de la UE y la penetración de comestibles de marca propia anclan la demanda a corto plazo, mientras que las hojas de ruta corporativas de cero emisiones netas consolidan la visibilidad a largo plazo para los formatos de fibra reciclada y fibra compuesta. Los cartones corrugados siguen siendo la columna vertebral de la logística de salida, aunque la innovación en cartones plegables está reformando las presentaciones premium de alimentos, cuidado personal y cuidado del hogar. Los abundantes flujos de fibra reciclada generados por la tasa de reciclaje de papel y cartón del 87,3% de Italia fortalecen el suministro nacional, y las fibras de residuos agrícolas están preparadas para la próxima ola de crecimiento circular.[1]Global Recycling, "Italia: En camino de alcanzar los objetivos de 2025," global-recycling.info Las disparidades en los precios de la energía frente a los mercados pares de la UE intensifican la competencia en costes, recompensando a los actores verticalmente integrados que implementan soluciones de generación in situ o de cogeneración.

Conclusiones clave del informe

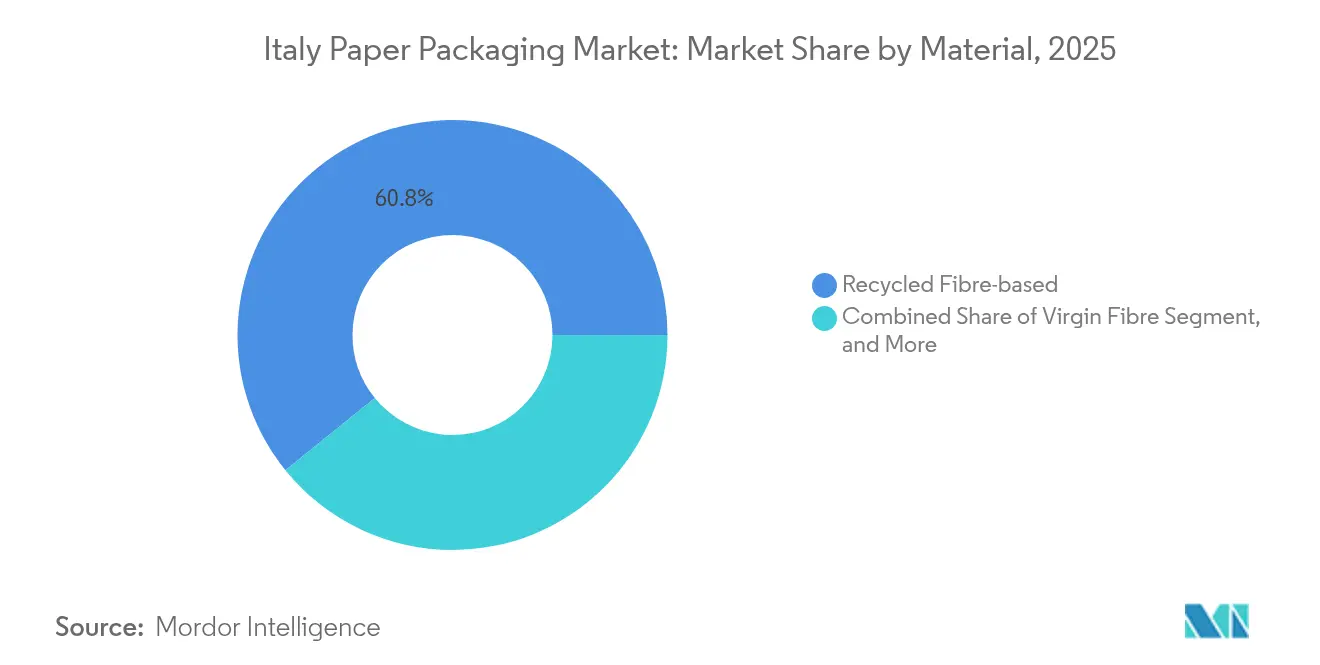

- Por material, la fibra reciclada representó el 60,83% de la participación del mercado de envases de papel en Italia en 2025; se proyecta que la fibra de residuos agrícolas entregue la CAGR más rápida del 5,22% hasta 2031.

- Por tipo de producto, las cajas corrugadas lideraron con una participación de ingresos del 41,88% en 2025, mientras que se prevé que los cartones plegables se expandan a una CAGR del 4,66% hasta 2031.

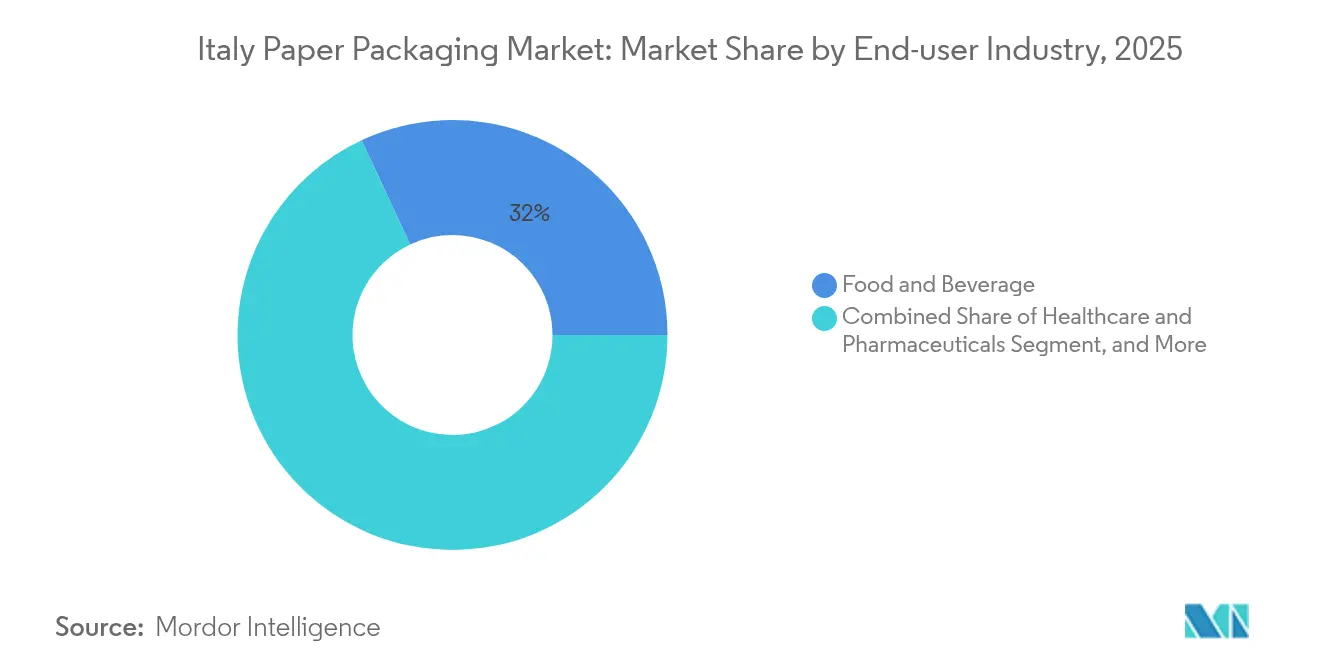

- Por usuario final, los alimentos capturaron el 31,95% del tamaño del mercado de envases de papel en Italia en 2025, y los segmentos de cuidado personal más cuidado del hogar avanzan a una CAGR del 4,91% hasta 2031.

- Por nivel de envasado, el envasado secundario representó el 46,05% de la participación del tamaño del mercado de envases de papel en Italia en 2025 y progresa a una CAGR del 4,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de papel en Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del volumen de paquetes de comercio electrónico | +0.8% | Nacional, concentrado en las regiones industriales del norte | Corto plazo (≤ 2 años) |

| Eliminaciones progresivas de plásticos de un solo uso de la UE que aceleran la sustitución | +0.6% | A nivel de la UE, con foco en la implementación en Italia | Mediano plazo (2-4 años) |

| Hojas de ruta corporativas de cero emisiones netas que consolidan especificaciones basadas en fibra | +0.4% | Multinacionales globales que operan en Italia | Largo plazo (≥ 4 años) |

| Expansión de comestibles de marca propia que demanda cartones rentables | +0.5% | Nacional, más fuerte en las cadenas minoristas del norte | Mediano plazo (2-4 años) |

| Plataformas de dimensionamiento de cajas impulsadas por IA adoptadas por las pymes italianas | +0.3% | Nacional, adopción temprana en Lombardía y Véneto | Corto plazo (≤ 2 años) |

| Tecnología de barrera de fibra compuesta que permite alimentos líquidos estables en estante | +0.4% | Nacional, aplicaciones en mercados de exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del volumen de paquetes de comercio electrónico

Las ventas de productos de comercio electrónico en Italia alcanzaron EUR 38.200 millones (USD 41.300 millones) en 2024, creciendo un 5% interanual, y las categorías de hogar y vida subieron un 12% hasta EUR 4.400 millones (USD 4.800 millones). El auge multiplica la demanda de envases corrugados y de tamaño adecuado que protegen los bienes a través de redes de última milla de múltiples centros. El comercio electrónico de alimentos y comestibles por sí solo añadió EUR 4.600 millones (USD 5.000 millones) con un crecimiento del 8%, lo que requiere soluciones de papel resistentes a la humedad. Los centros de distribución del norte, especialmente en Lombardía y Véneto, enfrentan restricciones de capacidad, lo que lleva a las pymes a integrar estaciones de envasado en línea automatizadas. La asociación de 2024 de CMC Packaging Automation con Mondi ejemplifica el cambio hacia cajas de comercio electrónico escalables y eficientes en materiales. Estos factores se traducen en un aumento medible del +0,8% en la CAGR prevista para el mercado de envases de papel en Italia.

Eliminaciones progresivas de plásticos de un solo uso de la UE que aceleran la sustitución

La transposición italiana de la Directiva de la UE sobre plásticos de un solo uso amplía el espacio direccionable para vasos de fibra reciclable, envolturas para servicios de alimentación y bolsas de transporte. Las cadenas de suministro de fibra establecidas y la coordinación nacional de CONAI simplifican el cumplimiento para las marcas, amplificando la adopción del papel en restaurantes de servicio rápido y puntos de venta minorista.[2]CONAI, "Inicio," conai.org La tasa de reciclaje de envases de papel del 87,3% de Italia supera la media de la UE del 73,9%, lo que subraya la idoneidad sistémica de las soluciones de papel. Los plazos de cumplimiento predecibles permiten a los convertidores secuenciar el gasto de capital, mientras que las tarifas de responsabilidad ampliada del productor penalizan los sustratos no reciclables. El impulso de sustitución resultante contribuye con un +0,6% a las previsiones de CAGR para el mercado de envases de papel en Italia.

Hojas de ruta corporativas de cero emisiones netas que consolidan especificaciones basadas en fibra

Las multinacionales globales con filiales italianas incorporan criterios exclusivos de fibra en los cuadros de mando de adquisiciones para alcanzar trayectorias de emisiones basadas en la ciencia. Lavazza asignó EUR 25 millones (USD 27 millones) en 2024 para convertir siete líneas a formatos reciclables o compostables, con el objetivo de lograr envases 100% circulares para 2025. Los proveedores con fibra trazable y baja en carbono aseguran así acuerdos de compra a varios años. Lucart Group se unió a la iniciativa Science Based Targets a principios de 2024, señalando una alineación creíble con las métricas climáticas de los clientes. La consolidación produce una demanda de referencia sostenida en cartones plegables y papel barrera de especialidad, añadiendo un +0,4% a la CAGR a largo plazo del mercado de envases de papel en Italia.

Expansión de comestibles de marca propia que demanda cartones rentables

Las ventas de comestibles de marca propia alcanzaron EUR 25.400 millones (USD 27.400 millones) en 2024, lo que representa el 31,5% de la facturación de bienes de consumo de alta rotación en Italia. Los establecimientos de descuento y los supermercados avanzaron un 2,3% y un 2,6%, respectivamente, y determinadas categorías superan ahora el 80% de penetración de marcas de distribuidor. Estos volúmenes favorecen las dimensiones de cartón estandarizadas que reducen los costes por unidad y al mismo tiempo preservan el impacto en el estante mediante la calidad de impresión. Los convertidores ubicados cerca de los centros de distribución del norte ganan en eficiencia de flete y cambios rápidos de diseño gráfico. El efecto de escala inyecta un impacto de +0,5% en la CAGR en el mercado de envases de papel en Italia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de la pulpa kraft vinculada a perturbaciones del suministro nórdico | -0.7% | Cadenas de suministro globales que afectan a los molinos italianos | Corto plazo (≤ 2 años) |

| Aumento de los precios de la electricidad para los molinos italianos tras el FIT6 | -0.5% | Nacional, que afecta especialmente a las operaciones de uso intensivo de energía | Mediano plazo (2-4 años) |

| Oposición local a nuevos emplazamientos de corrugadoras | -0.3% | Regional, concentrado en las zonas industriales del norte | Mediano plazo (2-4 años) |

| Disponibilidad limitada de flujos de fibra reciclada apta para uso alimentario | -0.4% | Nacional, que afecta a los fabricantes de envases alimentarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de la pulpa kraft vinculada a perturbaciones del suministro nórdico

Los costes de la pulpa nórdica se dispararon a máximos históricos en el segundo trimestre de 2024, cuando las paradas de molinos coincidieron con tarifas energéticas elevadas. Billerud señaló presiones de costes persistentes en pulpa, logística y energía en sus informes de 2024, poniendo de relieve la compresión de márgenes para los importadores italianos. Los molinos italianos con exposición a grados de fibra virgen absorben el apretón o arriesgan ceder cuota en los segmentos de valor. Los efectos secundarios elevan el precio de la fibra recuperada, reduciendo el diferencial entre los insumos reciclados y los vírgenes. La turbulencia resta 0,7 puntos porcentuales a la CAGR prevista para el mercado de envases de papel en Italia.

Aumento de los precios de la electricidad para los molinos italianos tras el FIT6

Las tarifas medias de electricidad industrial aumentaron un 24% interanual hasta EUR 143/MWh (USD 154/MWh) en 2025, ampliando la brecha frente a España, Francia y Alemania hasta en un 40%. La energía representa entre el 15% y el 20% de la estructura de costes total de los molinos de papel, y los emplazamientos heredados sin generación in situ enfrentan una erosión de márgenes. La consolidación favorece los emplazamientos equipados con cogeneración o paneles solares, aunque los períodos de recuperación de la inversión en modernización se alargan con márgenes de un solo dígito medio. El exceso de costes recorta 0,5 puntos porcentuales de las perspectivas de CAGR del mercado de envases de papel en Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: Dominio del reciclado con impulso de los residuos agrícolas

El mercado de envases de papel en Italia muestra que la fibra reciclada domina con una cuota del 60,83% en 2025, aprovechando un sistema maduro de recogida nacional y un esquema de calidad gestionado por Comieco. La fibra virgen conserva su papel en usos aptos para alimentos y de resistencia crítica, mientras que los tableros compuestos sirven a los nichos de alimentos líquidos y asépticos. La fibra de residuos agrícolas, que abarca derivados de paja de trigo, cáscara de arroz y hueso de aceituna, registra la CAGR más alta del 5,22% hasta 2031, lo que refleja las subvenciones de investigación italianas y la proximidad a cultivos diversos.

Los flujos reciclados reducen la dependencia de las volátiles importaciones nórdicas y anclan la reputación de Italia en materia de economía circular. Las redes logísticas de Comieco mantienen la humedad de las balas bajo control, aumentando el rendimiento por tonelada. Las ampliaciones de escala de residuos agrícolas, respaldadas por incentivos de financiación verde, prometen un menor carbono incorporado y nuevas fuentes de ingresos agrarios. La expansión del tamaño del mercado de envases de papel en Italia se beneficia a medida que los convertidores prueban revestimientos a base de residuos en cartones plegables y fluting corrugado, complementando la fibra reciclada sin comprometer la fidelidad de impresión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de producto: Columna vertebral corrugada, repunte de los cartones plegables

Las cajas corrugadas aportaron el 41,88% de las ventas de 2025, consolidándose como el transportista predeterminado en la logística omnicanal y las exportaciones industriales pesadas. Sin embargo, los cartones plegables registran la CAGR más rápida del 4,66%, impulsados por alimentos gourmet, cosméticos y unidades de mantenimiento de existencias de cuidado del hogar que buscan gráficos premium y matices estructurales.

Las plantas de corrugado se actualizan con impresión digital de alta velocidad y troquelado guiado por IA para satisfacer las tiradas de producción cortas exigidas por la personalización del comercio electrónico. Los convertidores de cartones plegables, liderados por empresas como Cartotecnica Moderna, aprovechan los barnices metalizados y los acabados táctiles para elevar el atractivo en el estante. Los envases de papel flexible y las bandejas de pulpa moldeada se expanden hacia los aperitivos para llevar y el acolchado de electrónica de consumo, mientras que los cartones para líquidos cabalgan la ola antiPlástico en bebidas estables en estante. La matriz de productos de múltiples vías garantiza que el mercado de envases de papel en Italia capture valor en los nichos de productos básicos y premium.

Por industria de usuario final: Escala de alimentos, velocidad del cuidado personal

Los alimentos y bebidas representaron el 31,95% de los ingresos de 2025, respaldados por la formidable base exportadora de alimentos procesados de Italia y las estrictas normas de integridad del producto. Las líneas de cuidado personal y cuidado del hogar se aceleran a una CAGR del 4,91% hasta 2031, encarnando la mejora del consumidor hacia envases sostenibles pero estéticamente ricos.

Las marcas de alimentos mantienen rigurosos estándares de migración y barrera, anclando la demanda de tableros vírgenes o compuestos de alta resistencia. Las etiquetas de cuidado personal explotan los conjuntos de regalo de micro-flauta corrugada y los cartones plegables en relieve que codifican narrativas de marca de naturalidad. La atención médica y la farmacia buscan diseños de tablero serializables y a prueba de manipulaciones, mientras que los fabricantes de electrónica dependen de insertos troquelados para amortiguar los dispositivos propensos a devoluciones. En conjunto, estos vectores amplían el tamaño del mercado de envases de papel en Italia tanto en capas de volumen como de valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por nivel de envasado: Optimización del formato secundario

Los envases secundarios aseguraron una cuota del 46,05% en 2025, superando a otras capas con una CAGR prevista del 4,17%. Las bandejas listas para la venta al por menor y los expositores de estante aligerizan el trabajo a nivel de tienda, mientras que los expedidores de comercio electrónico se apoyan en formatos de cierre automático que reducen el volumen cúbico.

Los envases primarios integran nuevas químicas de barrera emergentes para reemplazar los sobres de plástico, y los palés terciarios incorporan sensores de IoT para la trazabilidad. Los movimientos de integración como la consolidación de 2024 de Isem Packaging Group de Bartoli Packaging amplían el menú de soluciones secundarias disponibles para los propietarios de marcas, reforzando el alcance del mercado de envases de papel en Italia en los pasillos de tiendas y en línea por igual.

Análisis geográfico

El norte de Italia ancla la producción y el consumo, con Lombardía, Véneto y Emilia-Romaña como sede de procesadores de alimentos orientados a la exportación y densos centros de distribución. La tasa de reciclaje de envases de papel del 87,3% agregada de Italia diverge regionalmente: las provincias del norte logran un reciclaje total de residuos del 71,8% frente al 57,7% del sur, lo que conforma los flujos de materia prima y los precios de las balas. La proximidad a Alemania, Suiza y Austria ofrece a los molinos del norte acceso de bajo tiempo de entrega a los compradores de la UE, incluso cuando las elevadas tarifas energéticas nacionales erosionan los márgenes unitarios.

Las regiones centrales ofrecen costes laborales equilibrados y conexiones ferroviarias multimodales al puerto de Livorno, favoreciendo a los convertidores de cartón que sirven a las rutas de navegación mediterráneas. Las fábricas del sur se benefician de subsidios regionales y salarios más bajos, pero luchan con cadenas de suministro de fibra recuperada más delgadas, lo que impulsa los envíos de balas entrantes desde depósitos centrales.

La actualización de EUR 200 millones (USD 233,56 millones) de Mondi del molino de Duino subraya la confianza en el estatus de Italia como punto de paso para el suministro corrugado paneuropeo. En conjunto, el mosaico geográfico proporciona agilidad logística que compensa los obstáculos del precio de la energía y mantiene el mercado de envases de papel en Italia integrado en las redes europeas de entrega justo a tiempo.

Panorama competitivo

La concentración del mercado se sitúa en el rango medio. Smurfit Kappa y Mondi anclan la capacidad a gran escala a través de molinos de papel y plantas de cajas verticalmente integrados, mientras que una constelación de convertidores regionales se especializa en cartones plegables de lujo o troquelados industriales. El redesarrollo de Duino por parte de Mondi, junto con su adquisición de 2025 de los activos de Schumacher Packaging, señala un apetito por los formatos premium listos para la venta al por menor que complementan su herencia de linerboard kraft.

Los innovadores italianos como CMC Packaging Automation son pioneros en sistemas de dimensiones variables impulsados por IA que integran robótica de alto tiempo de funcionamiento en los flujos de trabajo corrugados. La participación mayoritaria de 2024 de Multivac Group en Italianpack introduce el conocimiento de mecatrónica alemana en las líneas de sellado de bandejas nacionales. Las credenciales de sostenibilidad, como la cadena de custodia FSC, la ISO 14001 y las designaciones de molinos neutros en carbono, son criterios de licitación fundamentales para los grandes fabricantes de bienes de consumo de alta rotación que persiguen reducciones del alcance 3.

La cobertura de energía y la autogeneración renovable separan a los líderes de los rezagados. Lucart implementa la cogeneración de metano y planifica ampliaciones fotovoltaicas, mientras que los independientes más pequeños dependen del suministro de energía del mercado, exponiendo los márgenes a picos tarifarios. En general, el mercado de envases de papel en Italia es testigo de una rivalidad moderada, con espacio para especialistas en nichos bajo el paraguas de las multinacionales globales.

Líderes de la industria de envases de papel en Italia

International Paper Company

Sappi Limited

Smurfit WestRock

Mondi plc

Saica Group S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: La exposición Ipack-Ima de Milán (27-30 de mayo) destacó los avances en envases sostenibles, con el concurso Best Packaging 2025 reconociendo los avances técnicos y tecnológicos que subrayan el liderazgo de los productores italianos en diseños de economía circular y conversión de alta precisión.

- Mayo de 2025: Prometeia proyectó que la facturación manufacturera italiana aumentará un 1,8% hasta EUR 1,143 billones (USD 1,2 billones) en 2025, liderada por alimentos, bebidas y otros bienes de consumo de alta rotación, a medida que la recuperación de las exportaciones y el comercio intra-UE más profundo impulsan la demanda de envases.

- Abril de 2025: Sofidel anunció la adquisición de los activos estadounidenses de Royal Paper, expandiendo las operaciones de papel tisú y papel del grupo más allá de Europa y ampliando su base de ingresos.

- Febrero de 2025: Mondi acordó adquirir los activos de Europa occidental de Schumacher Packaging, añadiendo capacidad de cartón corrugado y plegable en toda Europa, incluida Italia, para servir mejor a los clientes premium y a los envíos de comercio electrónico de rápido crecimiento.

Alcance del informe del mercado de envases de papel en Italia

El envasado de papel abarca los materiales fabricados con papel y cartón para proteger y transportar bienes. Estos materiales incluyen cartones, cajas, bolsas, envolturas y contenedores utilizados en aplicaciones de alimentos, bebidas, bienes de consumo e industriales. El envasado de papel proporciona durabilidad y adaptabilidad, permitiendo la personalización de dimensiones y diseños al tiempo que respalda los requisitos de marca. Las ventajas medioambientales del material, incluida la biodegradabilidad y la reciclabilidad, continúan impulsando su adopción en la industria del envasado.

El mercado de envases de papel en Italia está segmentado por tipo de producto (cartones plegables, cajas corrugadas y otros tipos de productos) y por industria de usuario final (alimentos, bebidas, atención médica, cuidado personal y del hogar, productos eléctricos y electrónicos, y otras industrias de usuario final). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Fibra virgen |

| Fibra reciclada |

| Fibra de residuos agrícolas |

| Cartón compuesto / multicapa |

| Cajas corrugadas |

| Cartones plegables |

| Envasado de papel flexible |

| Cartones para líquidos |

| Bandejas de pulpa moldeada |

| Otros tipos de productos |

| Alimentos y bebidas |

| Atención médica y productos farmacéuticos |

| Cuidado personal y del hogar |

| Electrónica y eléctrico |

| Industrial y logística |

| Otras industrias de usuario final |

| Envasado primario |

| Envasado secundario |

| Envasado terciario |

| Por material | Fibra virgen |

| Fibra reciclada | |

| Fibra de residuos agrícolas | |

| Cartón compuesto / multicapa | |

| Por tipo de producto | Cajas corrugadas |

| Cartones plegables | |

| Envasado de papel flexible | |

| Cartones para líquidos | |

| Bandejas de pulpa moldeada | |

| Otros tipos de productos | |

| Por industria de usuario final | Alimentos y bebidas |

| Atención médica y productos farmacéuticos | |

| Cuidado personal y del hogar | |

| Electrónica y eléctrico | |

| Industrial y logística | |

| Otras industrias de usuario final | |

| Por nivel de envasado | Envasado primario |

| Envasado secundario | |

| Envasado terciario |

Preguntas clave respondidas en el informe

¿A qué ritmo se espera que crezca el mercado de envases de papel en Italia hasta 2031?

Se prevé que el mercado aumente de USD 2.940 millones en 2026 a USD 3.490 millones en 2031, lo que representa una CAGR del 3,49%.

¿Qué material tiene la mayor participación en los envases de papel italianos?

La fibra reciclada lidera con una participación del 60,83%, respaldada por la tasa de reciclaje del 87,3% del país.

¿Qué segmento se expande más rápidamente por tipo de producto?

Los cartones plegables muestran la CAGR más rápida del 4,66%, ya que las marcas premium de alimentos y cosméticos mejoran la estética en los estantes.

¿Cómo influyen los costes de energía en los convertidores italianos?

Las tarifas industriales de electricidad de EUR 143/MWh impulsan a los molinos a invertir en cogeneración y energías renovables o a arriesgarse a una compresión de márgenes.

¿Por qué las fibras de residuos agrícolas están ganando terreno?

La paja de trigo, la cáscara de arroz y los residuos de hueso de aceituna prometen una menor intensidad de carbono y reducen la exposición a las volátiles importaciones de pulpa nórdica.

¿Qué categoría de usuario final se proyecta que registre el mayor crecimiento?

Las líneas de cuidado personal y cuidado del hogar avanzan a una CAGR del 4,91% hasta 2031, impulsadas por la creciente demanda de envases premium sostenibles.

Última actualización de la página el: