Tamaño y Participación del Mercado de Papel Maplitho

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

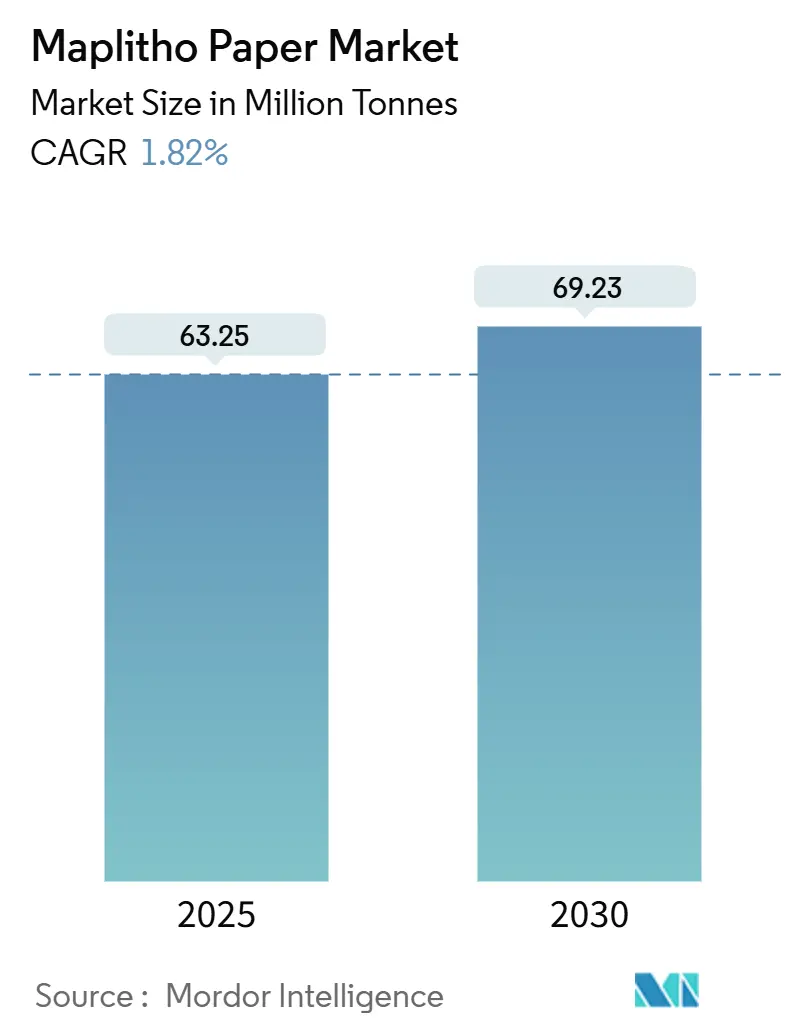

| Volumen del Mercado (2025) | 63.25 Millones de toneladas |

| Volumen del Mercado (2030) | 69.23 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 1.82% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Maplitho por Mordor Intelligence

El tamaño del mercado de papel Maplitho se sitúa en 63,25 millones de toneladas en 2025 y se prevé que alcance 69,23 millones de toneladas en 2030, avanzando a una CAGR del 1,82% durante el período. La modesta expansión refleja una curva de demanda en maduración; sin embargo, el mercado de papel Maplitho continúa ganando volúmenes incrementales gracias a programas de alfabetización, aplicaciones de impresión premium y requisitos crecientes de documentación para el comercio electrónico. Asia-Pacífico sigue siendo el centro de gravedad, ya que las fábricas integradas aprovechan la proximidad a la fibra de madera dura y las economías de escala para amortiguar las fluctuaciones en los precios de la pulpa. En América del Norte, 59 cierres de fábricas desde 2014 han reequilibrado la oferta y estabilizado los precios, mientras que las normas medioambientales más estrictas de Europa impulsan la consolidación y las actualizaciones tecnológicas. Las calidades de hoja libre sin recubrimiento premium utilizadas en prensas de inyección de tinta de alta velocidad proporcionan una cobertura de margen, fomentando las conversiones de capacidad de líneas recubiertas a no recubiertas y reforzando el desplazamiento gradual del mercado de papel Maplitho hacia nichos de mayor valor.

Conclusiones Clave del Informe

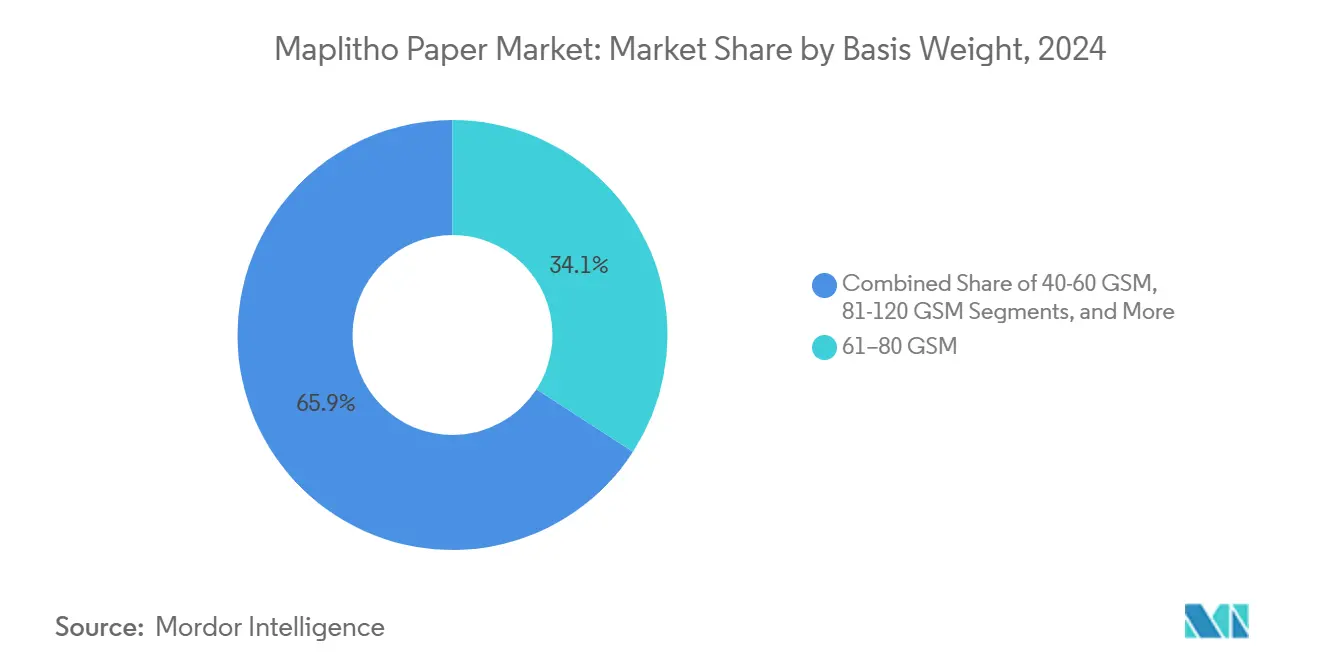

- Por gramaje, el segmento de rango 61-80 GSM representó el 34,14% de la participación del mercado de papel Maplitho en 2024.

- Por aplicación de uso final, se proyecta que el tamaño del mercado de papel Maplitho para insertos de embalaje y manuales crezca a una CAGR del 2,26% entre 2025 y 2030.

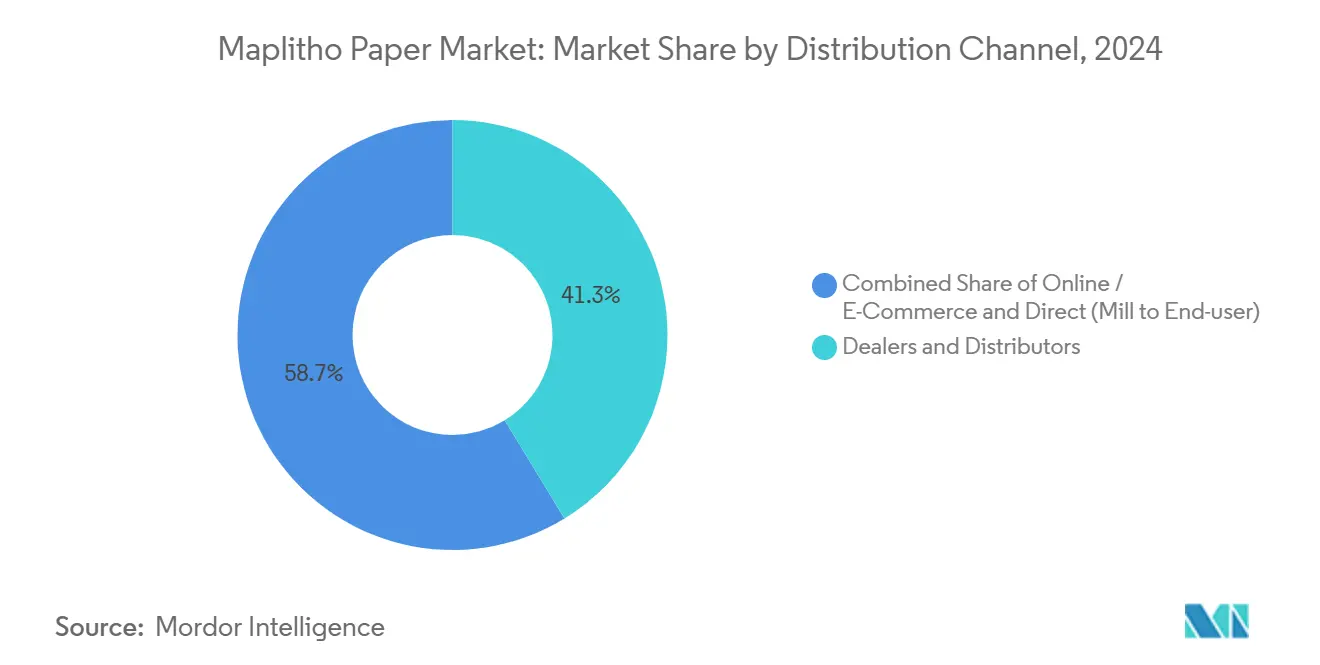

- Por canal de distribución, el segmento de redes de distribuidores representó el 41,27% de la participación del mercado de papel Maplitho en 2024.

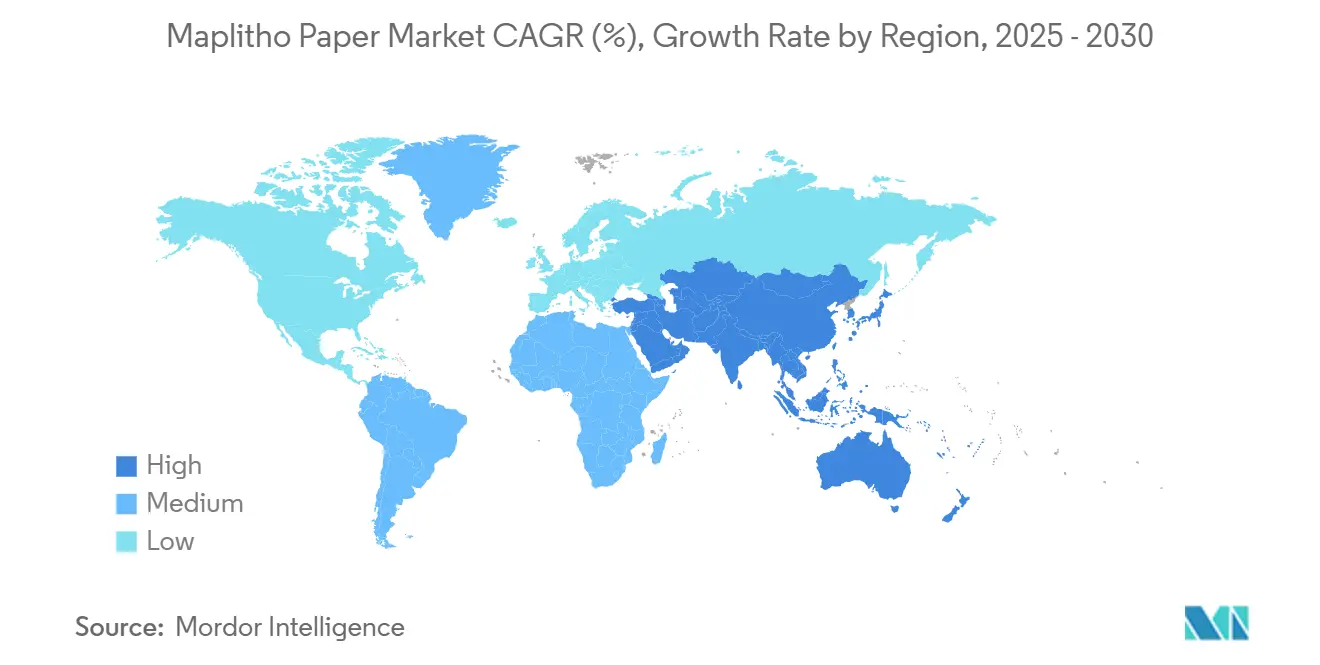

- Por geografía, se proyecta que el tamaño del mercado de papel Maplitho para Asia-Pacífico se expanda a una CAGR del 2,56% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Papel Maplitho

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de alfabetización y el gasto en educación primaria y secundaria en economías emergentes | +0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Transición corporativa/gubernamental hacia documentación libre de plástico | +0.4% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de prensas de inyección de tinta de alta velocidad que favorecen hojas sin recubrimiento premium | +0.3% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Recuperación pospandemia en los volúmenes de impresión en oficinas de pequeñas y medianas empresas | +0.2% | Global, particularmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Picos en ciclos electorales en la impresión de boletas y material de campaña | +0.1% | Mercados democráticos a nivel global, impacto cíclico | Corto plazo (≤ 2 años) |

| Conversiones de capacidad de hojas libres recubiertas a no recubiertas | +0.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tasas de alfabetización y el gasto en educación primaria y secundaria en economías emergentes

La inversión pública en escuelas y libros de texto está incrementando el consumo a largo plazo de los volúmenes del mercado de papel Maplitho. El sector de la India, con más de 900 fábricas en operación, satisface las crecientes necesidades de educación rural suministrando hojas de examen, cuadernos de trabajo y formularios administrativos. Las estadísticas históricas de la FAO muestran que el uso de papel de impresión y escritura en Asia-Pacífico aumentó de 2,4 millones de toneladas en 1962 a 20 millones de toneladas en 1992, lo que ilustra el fuerte vínculo entre las campañas de alfabetización y la demanda de papel. El crecimiento de la producción de China de 25 millones de toneladas en 1997 a 71 millones de toneladas en 2007 subraya aún más esa relación. Dado que los sistemas escolares reordenan papel cada año académico, el impulsor añade un componente estructural a la demanda del mercado de papel Maplitho. Por ello, las fábricas posicionan su capacidad cerca de los clusters educativos de alto crecimiento para reducir los costos logísticos y garantizar entregas oportunas.

Transición corporativa/gubernamental hacia documentación libre de plástico

Los mandatos de sostenibilidad están convirtiendo los flujos de trabajo que antes dependían de sustratos sintéticos en alternativas basadas en papel, reforzando la demanda premium dentro del mercado de papel Maplitho. HP cumplió su compromiso de cero deforestación abasteciendo todo el papel de su marca de fibras certificadas o recicladas, lo que señala la preferencia de los proveedores por hojas conformes con criterios ecológicos. Las normas europeas sobre plásticos de un solo uso ahora impulsan a las empresas a imprimir manuales, tarjetas de identificación y certificados en hojas libres sin recubrimiento en lugar de plástico laminado. El marco de especificaciones de la Oficina de Imprenta del Gobierno de los Estados Unidos también establece atributos de rendimiento estrictos para contratos federales que requieren papel de calidad archivística. Dado que los ciclos de cumplimiento se extienden de tres a cinco años, las fábricas se benefician de una absorción predecible que incentiva la inversión en variedades de mayor calidad. La integración vertical, junto con los programas de certificación forestal, otorga a los productores líderes ventaja en precios al ofrecer soluciones de sustitución del plástico.

Expansión de prensas de inyección de tinta de alta velocidad que favorecen hojas sin recubrimiento premium

Las imprentas comerciales están actualizando sus equipos de inyección de tinta que funcionan a más de 300 metros por minuto; sin embargo, estas plataformas requieren un control estricto de la humedad y una formación superficial refinada. En consecuencia, las calidades de hoja libre sin recubrimiento premium alcanzan precios al menos un 25% superiores a las categorías de copia de oficina, lo que respalda la expansión de márgenes en el mercado de papel Maplitho. Las fábricas que modifican las configuraciones de la caja de cabeza y la sección de prensa para mejorar la formación aseguran contratos de suministro con proveedores de servicios de impresión que valoran la imprimibilidad y la fidelidad del color. Las imprentas de boletas electorales en California también deben seguir las normas de penetración de tinta y opacidad detalladas por la Secretaría de Estado, lo que estimula aún más la demanda de estos sustratos especializados. El vínculo tecnología-producto protege al segmento de la sustitución digital, ya que el marketing de datos variables, los fotolibros y los materiales electorales aún requieren producción física.

Recuperación pospandemia en los volúmenes de impresión en oficinas de pequeñas y medianas empresas

El trabajo híbrido no ha eliminado el papeleo cotidiano de las operaciones de las pequeñas empresas. La Encuesta Longitudinal de Pequeñas Empresas del Reino Unido encontró que el 40% de las empresas reportaron crecimiento en ventas en 2023, una métrica que generalmente se correlaciona con un mayor volumen de impresión de facturas, registros de recursos humanos y contratos. La investigación de la OCDE muestra que las pequeñas y medianas empresas integradas en cadenas de valor mantienen documentación extensa para satisfacer las verificaciones de cumplimiento de los compradores. En los Estados Unidos, los cuellos de botella en la cadena de suministro se redujeron del 36,1% al 14,5% entre abril de 2022 y julio de 2023, lo que permitió a las empresas reabastecerse de papelería y suministros de impresión. A medida que las pequeñas y medianas empresas amplían sus plantillas, cada nuevo empleado genera una demanda incremental de formularios impresos, reforzando una carga base de consumo del mercado de papel Maplitho que las herramientas digitales aún no han desplazado por completo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la digitalización de flujos de trabajo y la facturación electrónica | -0.8% | Global, con adopción avanzada en mercados desarrollados | Largo plazo (≥ 4 años) |

| Precios volátiles de la pulpa de madera dura que presionan los márgenes | -0.4% | Global, con impacto agudo en regiones dependientes de la pulpa importada | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre efluentes y uso del agua para fábricas integradas | -0.2% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro por la consolidación de fábricas en Asia | -0.3% | Asia-Pacífico, con efectos secundarios en los mercados globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la digitalización de flujos de trabajo y la facturación electrónica

Las empresas continúan sustituyendo la gestión electrónica de documentos por procesos en papel, reduciendo la demanda base del mercado de papel Maplitho en sectores como la banca y los servicios gubernamentales. Las encuestas de la OCDE confirman que la adopción digital impulsada por la pandemia se mantiene, con empresas que amplían los sistemas de firma electrónica y archivo en la nube que reducen los volúmenes de impresión. La aceptación regulatoria de las facturas digitales reduce la necesidad de papelería de múltiples partes, mientras que la preferencia de los consumidores por los estados de cuenta en línea acelera el declive en las comunicaciones por correo postal. Una vez instaladas, las plataformas de automatización de documentos crean efectos de red que erosionan aún más el uso del papel. Aunque el crecimiento de la alfabetización compensa parte de la pérdida de volumen en las regiones emergentes, la presión a la baja sobre el tonelaje en las economías maduras persiste y explica la modesta CAGR general.

Precios volátiles de la pulpa de madera dura que presionan los márgenes

Los márgenes se reducen cuando los picos en el costo de la pulpa superan los ajustes de precios del producto final. El Índice de Precios al Productor de los Estados Unidos para la pulpa de madera subió a 220,65 en enero de 2025, un aumento interanual del 5,4% que presionó a los productores sin suministro de fibra asegurado. Las fábricas dependientes de la pulpa importada en Europa y el sur de Asia enfrentaron mayores gastos de flete y divisas, agravando las fluctuaciones de costos. Las previsiones de la Universidad de Georgia sobre abundante madera de salvamento sugieren que los precios de la madera para pulpa a corto plazo podrían estabilizarse; sin embargo, las restricciones estructurales en América Latina apuntan a una renovada presión al alza para 2027. Las necesidades de capital de trabajo aumentan porque los fabricantes deben mantener reservas de inventario para evitar paradas durante los picos de precios. La volatilidad de los costos impulsa la cobertura estratégica y lleva a algunas fábricas a integrarse verticalmente en activos forestales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Gramaje: Las calidades premium impulsan la expansión de márgenes

El segmento de más de 120 GSM registró un mayor crecimiento de ventas que cualquier otra categoría, avanzando a una CAGR del 2,32% de 2025 a 2030, ya que los clientes buscaban sustratos rígidos para insertos de embalaje de lujo, fotolibros y material de marketing de alto impacto. Esta porción del mercado de papel Maplitho se beneficia de una textura duradera y un brillo elevado que soporta una cobertura de tinta intensa sin distorsión. En contraste, la banda de 61–80 GSM mantiene su dominio, con el 34,14% del tonelaje de 2024, porque cumple con las especificaciones de los motores de las impresoras de oficina y ofrece eficiencia de costos. Los productores ajustan los parámetros de refinado y encolado para aumentar la rigidez y la formación, garantizando un rendimiento multiusos mientras mantienen altos los rendimientos de fabricación. Es probable que el tamaño del mercado de papel Maplitho para las calidades de 40–60 GSM se contraiga modestamente a medida que disminuye la circulación de periódicos, lo que lleva a las fábricas a reutilizar la capacidad de gramaje ligero hacia variantes de sobres o prospectos médicos. Las actualizaciones de equipos a menudo enfatizan la elaboración automática de perfiles de humedad, lo que permite cambios entre gramajes sin tiempos de inactividad prolongados, mejorando así la flexibilidad de la mezcla. La creciente demanda de certificados de sostenibilidad corporativa impulsa a los compradores hacia hojas más pesadas y duraderas que resisten el archivado, lo que respalda el énfasis estratégico en los segmentos premium.

El posicionamiento competitivo dentro de los gramajes depende de las recetas de fibra y la eficiencia de la sección de prensa. Los actores integrados que poseen plantaciones de madera dura mitigan la volatilidad de los insumos y canalizan fibra con longitudes más cortas para lograr superficies lisas requeridas en las categorías de GSM medio a pesado. El gasto de capital prioriza la elaboración de perfiles de dilución, los sistemas de agua de circuito cerrado y la calandria avanzada para mejorar la suavidad en las calidades de más de 120 GSM mientras se reduce la intensidad energética. International Paper destinó 1.200 millones de USD para actualizaciones en 2025 centradas en líneas de hoja libre sin recubrimiento de mayor margen, lo que señala confianza en la rentabilidad del segmento premium [1]"Informe Anual de International Paper 2024," International Paper, internationalpaper.com. Las fábricas de nivel medio adoptan estrategias de nicho, como papelería de colores o seguridad con marcas de agua, que justifican primas de precio. En consecuencia, la optimización de la mezcla de gramajes emerge como un palanca clave para sostener los márgenes a pesar del bajo crecimiento general del mercado de papel Maplitho.

Por Aplicación de Uso Final: Los insertos de embalaje emergen como catalizador de crecimiento

La impresión en oficina y las fotocopiadoras, con el 33,78% de la demanda de 2024, siguen siendo el ancla de los volúmenes del mercado de papel Maplitho, ya que las pequeñas empresas y las oficinas públicas mantienen copias de archivos, manuales de capacitación y documentos de cumplimiento. El trabajo híbrido estabiliza las tasas de producción a medida que los empleados dividen las tareas entre formatos digitales y físicos. Al mismo tiempo, la expansión del comercio electrónico está impulsando los requisitos de insertos de embalaje para instrucciones de montaje, tarjetas de garantía y hojas de seguridad, lo que impulsa una CAGR del 2,26% hasta 2030 en este subsegmento. Las regulaciones de protección al consumidor que exigen instrucciones impresas multilingües refuerzan la trayectoria, garantizando vientos de cola sostenibles incluso si la impresión transaccional sigue disminuyendo. Dado que los insertos requieren opacidades que eviten la transparencia, las fábricas que producen calidades de gramaje medio con alto volumen específico obtienen ventaja competitiva.

El tamaño del mercado de papel Maplitho para publicación e impresión comercial sigue siendo resiliente en sectores de nicho como textos religiosos, libros de mesa de café y publicaciones periódicas locales que valoran la calidad táctil. La papelería y los cuadernos obtienen ganancias incrementales gracias a la matrícula escolar, especialmente donde las adquisiciones gubernamentales absorben grandes volúmenes para cuadernos de ejercicios subsidiados. Los programas gubernamentales emergentes que distribuyen kits de aprendizaje en distritos rurales sustentan esta demanda constante. El material electoral, aunque cíclico, añade ráfagas considerables a la combinación de aplicaciones, lo que lleva a las fábricas a desarrollar flexibilidad para tiradas cortas y capacidades de hilo de seguridad. La diversificada paleta de aplicaciones amortigua los patrones generales de consumo, haciendo que el mercado de papel Maplitho sea menos sensible a las caídas de uso único.

Por Canal de Distribución: La adquisición digital acelera la transformación

Las redes de distribuidores retuvieron el 41,27% del suministro de 2024 gracias a las ventas orientadas a las relaciones, el almacenamiento local y los términos de crédito adaptados a las pequeñas y medianas empresas. Muchos compradores de tamaño medio aprecian los servicios agrupados, como las pruebas de papel en el sitio y el asesoramiento sobre el mantenimiento de impresoras, ofrecidos por los distribuidores. Sin embargo, las plataformas digitales están superando a los canales tradicionales, registrando una CAGR del 2,43% que demuestra una reorientación duradera de las adquisiciones en el mercado de papel Maplitho. Los catálogos electrónicos y los feeds de inventario en tiempo real permiten a los compradores corporativos consolidar el gasto, reducir los costos de transacción y aplicar controles internos de sostenibilidad. Las grandes fábricas se están asociando con portales de comercio electrónico, integrando calendarios de producción en tiempo real para que los clientes puedan asegurar volúmenes con meses de anticipación.

Los acuerdos directos de fábrica a cliente se están consolidando para las calidades de alta especificación donde los usuarios finales estipulan umbrales de gama de color, suavidad y rigidez. Dichos contratos a menudo integran logística justo a tiempo e inventario gestionado por el proveedor, trasladando las cargas de capital de trabajo a lo largo de la cadena. Mientras tanto, los distribuidores defienden su relevancia diversificándose hacia suministros de oficina de marca y ofreciendo entrega en el mismo día dentro de las áreas metropolitanas. Están surgiendo modelos híbridos en el mercado de papel Maplitho donde los distribuidores operan tiendas web de marca blanca sincronizadas con las bases de datos de las fábricas, combinando la profundidad del servicio con la eficiencia digital. La ventaja competitiva proviene así de la agilidad omnicanal más que del dominio exclusivo de un canal.

Análisis Geográfico

Asia-Pacífico representó el 43,62% del tonelaje de 2024, anclado por la producción de 121,05 millones de toneladas de China y la red de más de 900 fábricas de la India que emplean a 1,5 millones de personas. La cadena de valor integrada de la región, que abarca desde la silvicultura de plantaciones hasta las plantas de conversión, comprime los costos logísticos y permite cambios rápidos de calidad para satisfacer los volúmenes impulsados por la alfabetización en rápido crecimiento. Los incentivos gubernamentales para maquinaria energéticamente eficiente elevan aún más la competitividad, mientras que los clusters de fábricas alrededor de puertos costeros permiten flujos de exportación hacia el sur de Asia y Oriente Medio. Japón y Corea del Sur mantienen especialidades de nicho en papel Maplitho de calidad archivística, utilizando tecnologías avanzadas de suavizado sin recubrimiento que obtienen primas de precio.

La capacidad racionalizada de América del Norte ahora opera a tasas de utilización más saludables tras 59 cierres en la última década. La disciplina resultante estabilizó los precios e incentivó las inversiones en la optimización para inyección de tinta; Sylvamo espera una reducción adicional del 10% de la capacidad a principios de 2025, lo que debería mantener la oferta bajo control. Los productores canalizan el capital liberado hacia la automatización y las mejoras de sostenibilidad para cumplir con las normas de descarga de agua más estrictas bajo el Título 40 del Código de Regulaciones Federales de los Estados Unidos, Parte 430. La demanda se estabiliza en torno a las calidades premium de oficina, legales y de embalaje, lo que indica que la región sigue siendo rentable a pesar del bajo crecimiento general.

Europa lidia con la sustitución digital y mandatos climáticos más estrictos, ejemplificados por la decisión de UPM de cerrar su fábrica de Ettringen, eliminando 270.000 toneladas de capacidad mecánica sin recubrimiento en julio de 2025. Sin embargo, las fábricas europeas lideran en la integración de energías renovables y los sistemas de agua de circuito cerrado, características que atraen a compradores con conciencia medioambiental. Oriente Medio y África, con una CAGR prevista del 2,56%, se beneficia de las iniciativas gubernamentales de educación y los grandes proyectos de infraestructura que requieren papeleo administrativo. América del Sur experimenta un crecimiento moderado vinculado a la adquisición de libros de texto y la impresión comercial, con Brasil invirtiendo en campañas de alfabetización que impulsan la demanda incremental del mercado de papel Maplitho.

Panorama Competitivo

El mercado de papel Maplitho exhibe una concentración moderada, con los cinco principales productores controlando un estimado del 55–60% del tonelaje global. International Paper asigna 1.200 millones de USD en gastos de capital para 2025 para eliminar cuellos de botella en las líneas de hoja libre sin recubrimiento premium y mejorar la eficiencia energética. UPM y Stora Enso priorizan las alternativas basadas en fibra al plástico, utilizando tecnologías de barrera de lignina que abren adyacencias en el embalaje para servicios de alimentos. [2]"Informe Intermedio de Stora Enso T1 2025," Stora Enso, storaenso.comEstos movimientos se alinean con el giro más amplio del sector hacia segmentos de mayor margen menos expuestos al declive de la impresión transaccional.

Los líderes asiáticos como Nine Dragons y Asia Pulp and Paper (APP) aprovechan los bajos costos laborales y los activos forestales integrados para abastecer tanto a las aulas nacionales como a los mercados de exportación. Los competidores regionales JK Paper Ltd. e ITC Ltd. se centran en el reconocimiento de marca y la amplia distribución para atender a los convertidores intermedios fragmentados de la India.[3]"Resultados Financieros Individuales de ITC T4 EF2024," ITC Limited, itcportal.com . La compatibilidad con la inyección de tinta de alta velocidad es ahora un diferenciador clave; las fábricas que pueden garantizar la imprimibilidad ganan contratos plurianuales de impresores de datos variables que buscan reducir el desperdicio. La intensidad de capital y las estrictas normas sobre efluentes constituyen formidables barreras de entrada, pero los participantes de nicho que exploran fibras de bambú o bagazo representan una pequeña amenaza disruptiva.

Las acciones estratégicas en 2024–2025 muestran impulso de consolidación. La combinación de International Paper con DS Smith amplía su alcance en el embalaje sostenible europeo, mientras que Sylvamo salió de un acuerdo de suministro en América del Norte para optimizar las operaciones y centrarse en calidades de valor añadido. La puesta en marcha de la fábrica de pulpa de UPM en Uruguay sustenta la integración hacia atrás, proporcionando control de costos en momentos de volatilidad de la pulpa. La nueva línea de cartón de Stora Enso en Finlandia subraya un giro hacia sustratos de embalaje multicapa que comparten similitudes de proceso con las calidades más pesadas de papel Maplitho, ilustrando los beneficios de la adyacencia de cartera.

Líderes de la Industria del Papel Maplitho

International Paper Company

UPM-Kymmene Corporation

Stora Enso Oyj

Mondi plc

Nippon Paper Industries Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: UPM-Kymmene confirmó el cierre de su fábrica de Ettringen, eliminando 270.000 toneladas de capacidad y optimizando la base de producción europea.

- Febrero de 2025: Stora Enso reportó ventas de 2.362 millones de EUR en el primer trimestre y un mayor EBIT, respaldado por la puesta en marcha de su línea de cartón para consumo en Oulu, Finlandia.

- Enero de 2025: International Paper finalizó su combinación de negocios con DS Smith, ampliando las capacidades de embalaje sostenible en América del Norte y Europa.

- Enero de 2025: Sylvamo señaló una mejora en los precios tras una reducción del 10% en la capacidad de hoja libre sin recubrimiento en América del Norte y puso fin a un acuerdo de suministro para centrar su atención en las fábricas principales.

Alcance del Informe Global del Mercado de Papel Maplitho

| 40-60 GSM |

| 61-80 GSM |

| 81-120 GSM |

| >120 GSM |

| Publicación e Impresión Comercial |

| Impresión en Oficina y Fotocopiadoras |

| Papelería y Cuadernos |

| Insertos de Embalaje y Manuales |

| Otros |

| Directo (Fábrica al Usuario Final) |

| Distribuidores y Concesionarios |

| En Línea / Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Gramaje | 40-60 GSM | ||

| 61-80 GSM | |||

| 81-120 GSM | |||

| >120 GSM | |||

| Por Aplicación de Uso Final | Publicación e Impresión Comercial | ||

| Impresión en Oficina y Fotocopiadoras | |||

| Papelería y Cuadernos | |||

| Insertos de Embalaje y Manuales | |||

| Otros | |||

| Por Canal de Distribución | Directo (Fábrica al Usuario Final) | ||

| Distribuidores y Concesionarios | |||

| En Línea / Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de papel Maplitho en 2025?

El tamaño del mercado de papel Maplitho es de 63,25 millones de toneladas en 2025.

¿Qué región lidera el consumo de papel Maplitho?

Asia-Pacífico representa el 43,62% del volumen global, respaldado por grandes centros de producción en China y la India.

¿Qué segmento de gramaje está creciendo más rápido?

Se prevé que las calidades superiores a 120 GSM aumenten a una CAGR del 2,32% hasta 2030 debido a la demanda de embalaje premium e impresión de alta calidad.

¿Por qué son importantes los canales en línea para la adquisición de papel Maplitho?

Las plataformas de comercio electrónico ofrecen transparencia de precios y visibilidad del inventario, lo que ayuda al canal a crecer a una CAGR del 2,43%.

¿Cuál es la principal restricción para la demanda futura de papel Maplitho?

Se proyecta que la aceleración de la digitalización, incluida la facturación electrónica y los flujos de trabajo de documentos electrónicos, reduzca la CAGR general en un 0,8%.

¿Cómo están afectando las fluctuaciones en los precios de la pulpa a los productores?

Un aumento interanual del 5,4% en el índice de precios de la pulpa de madera durante 2025 redujo los márgenes, lo que llevó a las fábricas a buscar integración vertical o estrategias de cobertura.

Última actualización de la página el: