Tamaño y Participación del Mercado de Envases de Papel de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

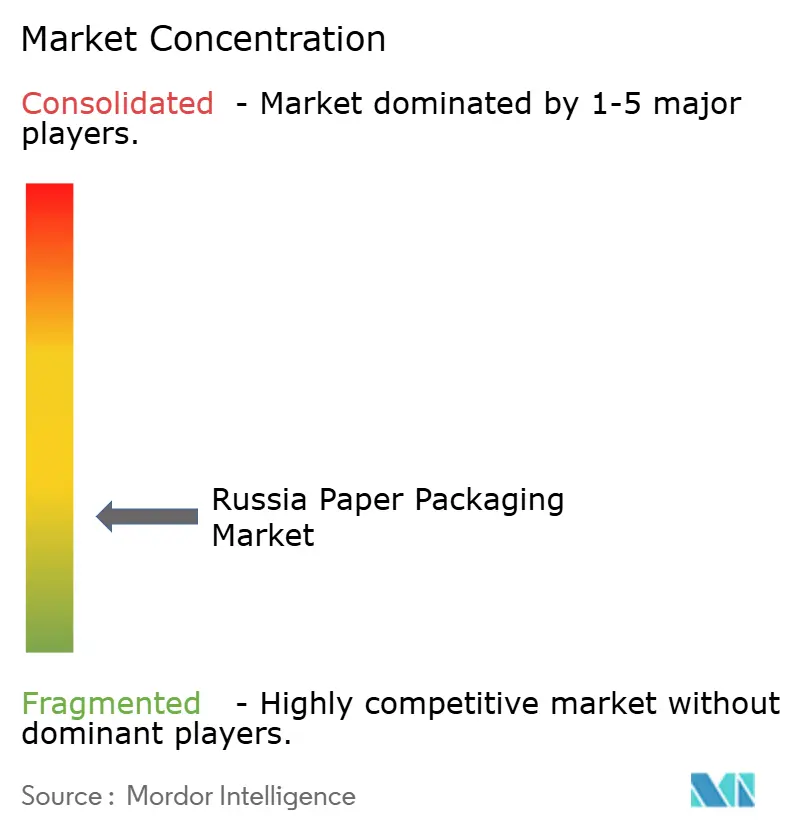

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Papel de Rusia por Mordor Intelligence

El tamaño del mercado de envases de papel de Rusia fue valorado en USD 27.740 millones en 2025 y se estima que crecerá desde USD 28.900 millones en 2026 hasta alcanzar USD 35.490 millones en 2031, a una CAGR del 4,19% durante el período de pronóstico (2026-2031). El crecimiento del mercado de envases de papel de Rusia se sustenta en tres pilares: una iniciativa estatal de sustitución de importaciones, el rápido aumento de los volúmenes del comercio electrónico y medidas regulatorias que redirigen la demanda de los plásticos hacia los formatos a base de fibra. Los propietarios de marcas están trasladando más adquisiciones a convertidores nacionales para mitigar el riesgo geopolítico, mientras que los productores locales se apresuran a cerrar brechas tecnológicas y asegurar las cadenas de suministro de materias primas. Las inversiones en nuevas máquinas de cartón, como la línea de cartón plegable de Kama Karton, señalan la confianza en que los molinos nacionales pueden satisfacer las expectativas de calidad que tradicionalmente cubrían las importaciones. La demanda también se beneficia de la continua modernización del sector de procesamiento de alimentos y de un salto del 45% en la facturación del comercio electrónico hasta ₽19,9 billones en 2024, lo que impulsó fundamentalmente los pedidos de cajas corrugadas. Al mismo tiempo, las fluctuaciones cambiarias mantienen volátiles los costos de insumos, y el lento avance en la recolección de papel de desecho frena la penetración de la fibra reciclada, moderando el potencial alcista.

Conclusiones Clave del Informe

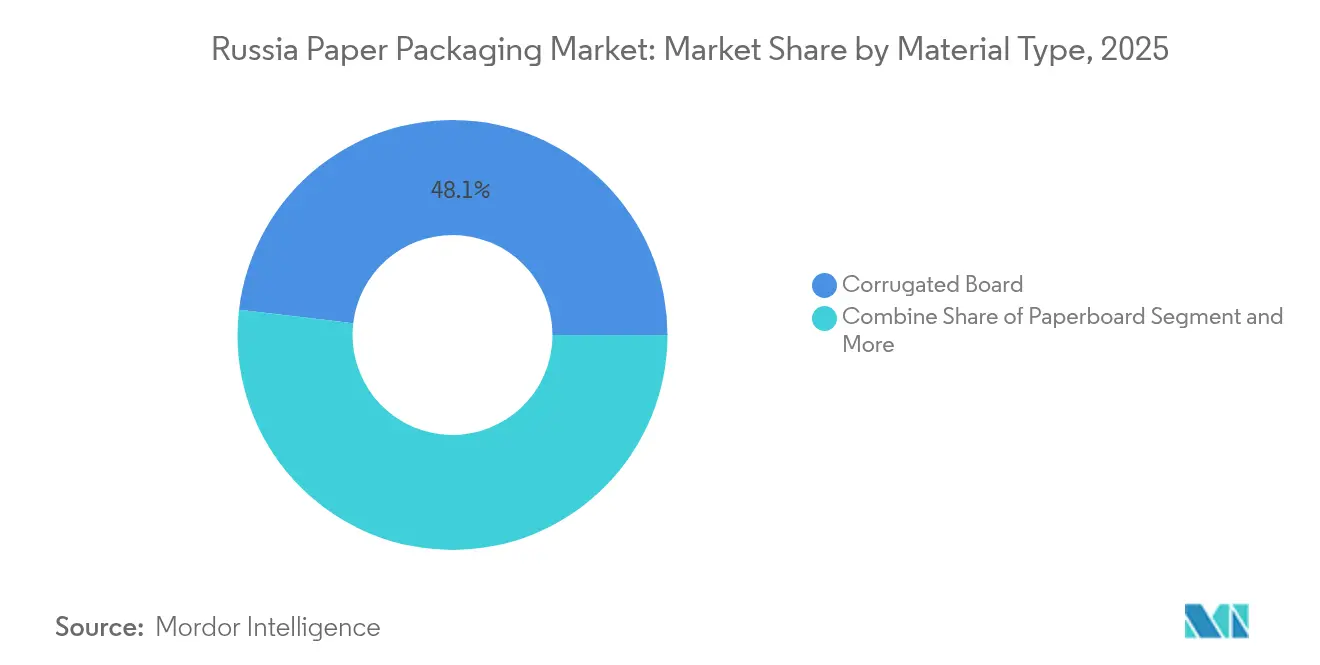

- Por tipo de material, el cartón corrugado lideró con una participación del 48,12% en el mercado de envases de papel de Rusia en 2025, mientras que se proyecta que el papel kraft registre la CAGR más rápida del 7,18% hasta 2031.

- Por tipo de producto, los formatos rígidos representaron el 57,62% del mercado de envases de papel de Rusia en 2025; se espera que los formatos flexibles crezcan a una CAGR del 5,78% hasta 2031.

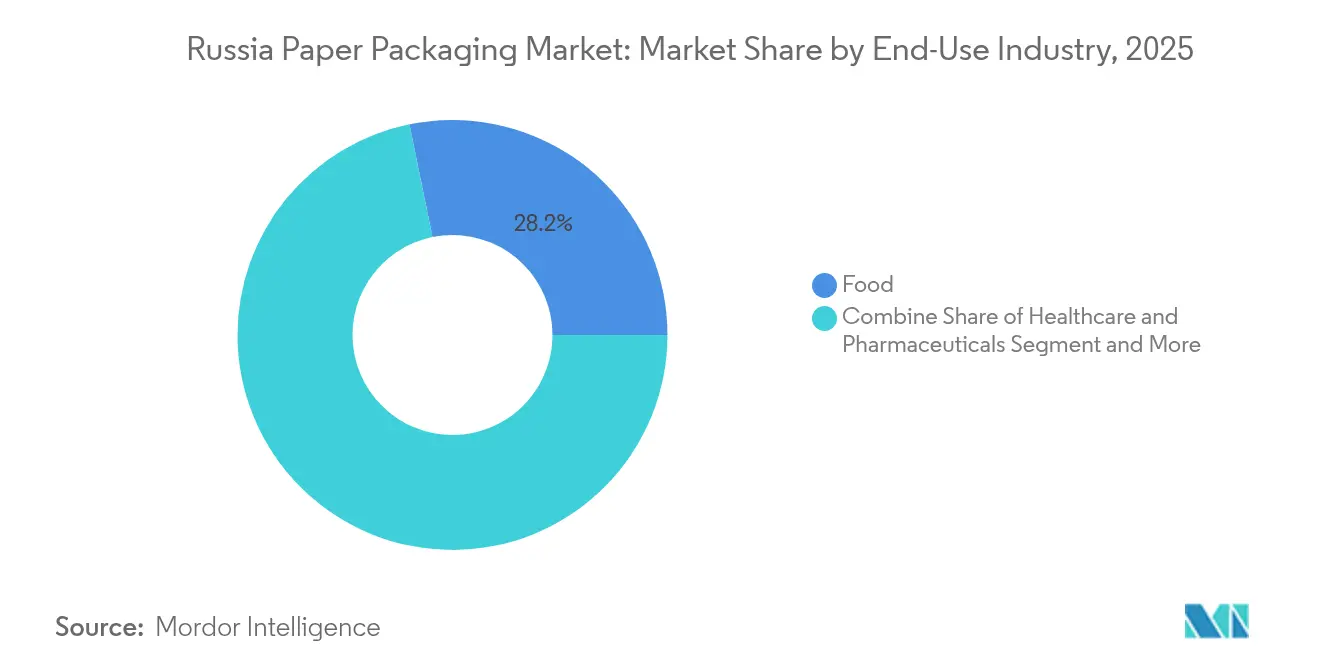

- Por uso final, la alimentación mantuvo una participación en los ingresos del 28,21% en 2025, mientras que se prevé que la salud y los productos farmacéuticos se expandan a una CAGR del 6,49% hasta 2031.

- Por canal de distribución, las ventas directas captaron el 54,12% del mercado de envases de papel de Rusia en 2025, aunque los canales indirectos registrarán una CAGR del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Papel de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Sector Nacional de Procesamiento de Alimentos que Impulsa la Demanda de Cartón Plegable | +1.2% | Nacional, concentrado en las regiones Central y Sur | Mediano plazo (2-4 años) |

| Política de Sustitución de Importaciones que Acelera la Inversión en Molinos de Cartón Locales | +1.8% | Nacional, con énfasis en las regiones del Noroeste y Siberia | Largo plazo (≥ 4 años) |

| Hoja de Ruta Federal de Prohibición del Plástico que Impulsa el Cambio hacia Bolsas de Fibra para el Comercio Minorista | +0.9% | Nacional, implementación temprana en las principales ciudades | Corto plazo (≤ 2 años) |

| Crecimiento del Comercio Electrónico Directo al Consumidor que Incrementa la Demanda de Corrugado | +1.1% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Mandatos de Reciclaje de Cartones Asépticos para Bebidas que Mejoran el Uso de Cartones para Líquidos | +0.7% | Nacional, con foco en áreas metropolitanas | Mediano plazo (2-4 años) |

| Proyectos Ferroviarios del Ártico y de la Ruta Marítima del Norte que Estimulan los Sacos de Papel Kraft de Alta Resistencia | +0.6% | Regiones árticas, corredor de la Ruta Marítima del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Sector Nacional de Procesamiento de Alimentos que Impulsa la Demanda de Cartón Plegable

La facturación del complejo de servicios de alimentación y procesamiento de Rusia aumentó un 12,1% hasta RUB 5,3 billones en 2024, traduciéndose directamente en un mayor consumo de cartón plegable.[1]INFOLine, "Mercado Ruso de Servicios de Alimentación 2025," infoline.spb.ru Los propietarios de marcas requieren diseños de cartón listos para el comercio minorista que preserven la frescura y respalden el cumplimiento del rastreo y seguimiento ahora vigente para el agua envasada. Los subsidios gubernamentales para la modernización de plantas alientan a los convertidores a suministrar sustratos revestidos de alta calidad que soporten las líneas de llenado automatizadas. La recientemente instalada máquina de cartón plegable en Kama Karton añade capacidad nacional en este grado de alta especificación. A medida que los consumidores optan por comidas envasadas de calidad, los convertidores pueden impulsar gráficos de valor añadido y revestimientos de barrera, apoyando márgenes más altos en el mercado de envases de papel de Rusia.

Política de Sustitución de Importaciones que Acelera la Inversión en Molinos de Cartón Locales

La Resolución N.° 1875, vigente desde diciembre de 2024, otorga ventajas de trato nacional en la contratación pública, garantizando el flujo de pedidos a los envases fabricados localmente. La norma ya ha estimulado mejoras en molinos por valor de miles de millones de rublos, incluidas las líneas integradas de paneles CLT y papel kraft para sacos de Segezha Group. Los molinos capaces de igualar los grados de calidad europeos obtienen contratos de suministro a largo plazo, mientras que los proveedores de equipos reportan mayores carteras de pedidos a pesar del riesgo cambiario. Con el tiempo, una base de activos nacionales más profunda reduce la dependencia del cartón importado y amortigua el mercado de envases de papel de Rusia frente a perturbaciones externas.

Hoja de Ruta Federal de Prohibición del Plástico que Impulsa el Cambio hacia Bolsas de Fibra para el Comercio Minorista

Una prohibición sobre tres formatos de envases plásticos comienza en 2025, obligando a los minoristas a cambiar a bolsas de papel para aplicaciones de alta rotación en cajas registradoras 1-ofd.ru. Las tasas medioambientales sobre los envases importados inclinan aún más la economía a favor de los convertidores locales. Los productores capaces de garantizar resistencia al estallido y a la humedad están experimentando acumulación de pedidos. Los fabricantes de bolsas de tiradas cortas se apresuran a conseguir suministro de papel kraft, ampliando los márgenes sobre los precios de exportación y sustentando el crecimiento de los ingresos en todo el mercado de envases de papel de Rusia.

Crecimiento del Comercio Electrónico Directo al Consumidor que Incrementa la Demanda de Corrugado

El comercio minorista en línea saltó un 45% interanual hasta ₽19,9 billones, impulsando los envíos de cajas corrugadas en los centros de cumplimiento. Los operadores de mercados en línea representan ahora el 65% de los ingresos del comercio electrónico y estandarizan las especificaciones de envases listos para envío, permitiendo tiradas de cajas de alto volumen. Las ventas en línea transfronterizas, ya en ₽241.000 millones, añaden cartones de exportación de mayor resistencia a la combinación. Con el aumento de la densidad de paquetes, los convertidores invierten en perfiles de flauta ligeros y de alta compresión que reducen los costos logísticos al tiempo que protegen los productos. La expansión estable del comercio electrónico ancla la demanda de corrugado a largo plazo dentro del mercado de envases de papel de Rusia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad en el Suministro de Madera en el Noroeste y Siberia | -0.8% | Regiones del Noroeste y Siberia | Mediano plazo (2-4 años) |

| Volatilidad del Rublo que Eleva los Costos de Productos Químicos y Equipos Importados | -1.1% | Nacional, afectando a todos los fabricantes | Corto plazo (≤ 2 años) |

| Subdesarrollo de la Recolección Posconsumo para Fibra Reciclada | -0.6% | Nacional, agudo en zonas rurales | Largo plazo (≥ 4 años) |

| Reconversión de Máquinas de Papel con Uso Intensivo de Capital que Ralentiza la Modernización | -0.9% | Nacional, concentrado en regiones industriales más antiguas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Rublo que Eleva los Costos de Productos Químicos y Equipos Importados

Los agentes blanqueadores esenciales, los productos químicos de encolado y los componentes de precisión para maquinaria siguen siendo en gran medida de origen extranjero, dejando a los convertidores expuestos cuando el rublo se debilita. Las facturas de importación se incrementan de inmediato porque los instrumentos de cobertura son limitados, retrasando las actualizaciones críticas y restringiendo las mejoras en la calidad del producto. Solo las exportaciones de productos químicos indios se proyectan en USD 2.400 millones para 2026, lo que subraya la continua dependencia de insumos del exterior. [2]Chemexcil, "Potencial de Exportación de Productos Químicos Indios en el Mercado Ruso," chemexcil.inLos elevados gastos de capital e inversión operativa desvían recursos que de otro modo podrían ampliar la capacidad en el mercado de envases de papel de Rusia.

Subdesarrollo de la Recolección Posconsumo para Fibra Reciclada

Solo el 4,4% del total de residuos de Rusia es aprovechado, dejando a los convertidores sin acceso a materia prima de papel recuperado asequible. [3]Wilson Center, "Política Contenciosa de Gestión de Residuos en Rusia," wilsoncenter.org Las bajas tasas de recuperación inflan la demanda de fibra virgen y erosionan las credenciales de sostenibilidad cada vez más valoradas por los propietarios de marcas. La logística rural sigue siendo antieconómica, y los volúmenes de residuos electrónicos procesados cayeron de 79.616 toneladas en 2019 a 11.569 toneladas en 2023, poniendo de relieve las deficiencias sistémicas en la recolección. [4]MDPI, "Efectividad de los Sistemas de Gestión de Residuos," mdpi.com Sin una política e infraestructura coordinadas, la adopción de papel reciclado en el mercado de envases de papel de Rusia quedará rezagada respecto a las normas internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Cartón Corrugado Enfrenta el Desafío del Papel Kraft

El cartón corrugado capturó una participación del 48,12% en el mercado de envases de papel de Rusia en 2025 y sigue siendo indispensable para la logística de envíos, comercio electrónico y bienes de consumo de alta rotación. El tamaño del mercado de envases de papel de Rusia vinculado a las aplicaciones de corrugado alcanzó USD 13.350 millones en 2025 y se proyecta que crezca a un ritmo anual del 3,9% hasta 2031. La optimización continua del perfil de flauta reduce el gramaje sin sacrificar la resistencia al apilamiento, y el troquelado automatizado respalda los modelos de entrega justo a tiempo. Mientras tanto, el papel kraft escala a una CAGR del 7,18%, respaldado por la infraestructura ártica que depende de sacos de alta resistencia; los volúmenes de carga de la Ruta Marítima del Norte apuntan a 90 millones de toneladas para 2030. La industria de envases de papel de Rusia utiliza cada vez más papel kraft para sacos de alta porosidad para satisfacer la demanda de cemento y cargas minerales a temperaturas inferiores a −30 °C.

Otros grados, como el cartón plegable y los papeles especiales, abordan nichos de alimentación, bebidas y electrónica. La nueva máquina de cartón de Kama Karton impulsa el suministro nacional de sustratos multicapa revestidos, reduciendo las importaciones en cartones de confitería premium. Los productores que equilibran carteras de múltiples grados distribuyen el riesgo entre los patrones de demanda cíclica, reforzando la resiliencia en todo el mercado de envases de papel de Rusia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Envasado Rígido Lidera a Pesar del Crecimiento del Flexible

Los formatos rígidos —cartones plegables y cajas corrugadas— alcanzaron una participación del 57,62% en el mercado de envases de papel de Rusia en 2025, traduciéndose en USD 15.980 millones de ingresos. Los diseños rígidos proporcionan apilabilidad y espacio para la imagen de marca que los minoristas omnicanal desean, especialmente cuando el 65% del comercio electrónico fluye a través de mercados en línea. Se prevé que el tamaño del mercado de envases de papel de Rusia para soluciones rígidas alcance USD 19.740 millones en 2031 a una CAGR del 3,1%. Los productores aprovechan el corrugado laminado litográfico de alta calidad gráfica y las bandejas listas para el comercio minorista para ganar espacio en los estantes de los supermercados.

El envasado de papel flexible se expande a una CAGR del 5,78% porque los envolturas y bolsas con revestimiento de barrera ahora pueden rivalizar con los plásticos en resistencia a la humedad y la grasa. Las próximas prohibiciones sobre determinados formatos plásticos canalizan la demanda del comercio minorista y de servicios de alimentación hacia envolturas de fibra. Los sobres ligeros para bebidas instantáneas y los paquetes de porciones para condimentos ilustran dónde los flexibles de papel desplazan a los plásticos. A medida que los proveedores de maquinaria lanzan líneas de formado-llenado-sellado de alta velocidad compatibles con papel, los convertidores profundizan la penetración en las categorías de aperitivos y mezclas secas, ampliando la demanda potencial en el mercado de envases de papel de Rusia.

Por Industria de Uso Final: El Dominio del Sector Alimentario Encuentra la Innovación en el Sector Sanitario

Las aplicaciones alimentarias representaron el 28,21% de las ventas en 2025, reflejando el ecosistema de servicios de alimentación de RUB 5,3 billones de Rusia. Los panaderos, procesadores de carne y envasadores de bebidas valoran la transpirabilidad y la visibilidad en estante del papel. Los mandatos de reciclaje de cartones asépticos orientan a las marcas de lácteos líquidos y zumos hacia cartones de líquidos de alta barrera, mientras que los nuevos códigos serializados para agua embotellada entran en vigor en marzo de 2025. Estas normas exigen sustratos resistentes a la manipulación y compatibles con códigos, reforzando el valor en todo el mercado de envases de papel de Rusia.

La salud y los productos farmacéuticos, aunque más pequeños, registran la CAGR más rápida del 6,49%. El valor del mercado creció un 10% en 2024, incluso cuando los volúmenes de prescripción disminuyeron, destacando la tendencia hacia la premiumización. Las nuevas normas de registro de productos médicos vigentes desde marzo de 2025 elevan los requisitos de etiquetado y barrera. Las características de serialización y resistencia a la apertura por niños crean espacio para cartones plegables laminados con películas de notificación de manipulación, un nicho de altos márgenes dentro de la industria de envases de papel de Rusia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Directas Mantienen Ventaja sobre el Crecimiento Indirecto

Las ventas directas aseguraron el 54,12% de la facturación de 2025, ya que los compradores de alto volumen prefieren la logística de molino a planta y el soporte de diseño personalizado. Los convertidores integrados como Segezha Group participan en acuerdos a largo plazo que cubren desde el abastecimiento de fibra hasta la gestión de inventarios. El tamaño del mercado de envases de papel de Rusia vinculado a contratos directos alcanzó USD 15.010 millones en 2025.

Los canales indirectos —distribuidores y comerciantes— escalan a una CAGR del 5,55% a medida que los propietarios de marcas más pequeños, las panaderías regionales y los microvendedores en línea necesitan cantidades mínimas de pedido reducidas. Los mercados de comercio electrónico facilitan escaparates de múltiples vendedores, creando una demanda granular que los distribuidores con existencias pueden agregar eficientemente. Los servicios de valor añadido como la impresión digital y el ensamblaje de kits amplían la relevancia del canal indirecto en el mercado de envases de papel de Rusia.

Análisis Geográfico

La vasta geografía de Rusia concentra la fabricación de envases en regiones ricas en recursos pero con ventajas logísticas. El clúster del Noroeste en torno a San Petersburgo alberga molinos integrados con acceso a la exportación por el Báltico; Segezha Group mantiene plantas con certificación ISO que suministran sacos industriales y bolsas de consumo. Los convertidores de corrugado aquí aprovechan la proximidad a los proveedores de equipos escandinavos, acortando los ciclos de mantenimiento. Sin embargo, el flujo inestable de madera procedente de Carelia y Arcángel ocasionalmente interrumpe la utilización de la capacidad, limitando el crecimiento en la porción regional del mercado de envases de papel de Rusia.

La macrorregión Central ancla el consumo. Moscú y las oblasts circundantes absorben la mayor parte de los cartones plegables, cajas corrugadas y mangas de cartón para líquidos necesarios por los centros de cumplimiento de alimentación, farmacia y comercio electrónico. La expansión del comercio minorista en línea hasta ₽19,9 billones en 2024 disparó los requisitos de envasado de última milla, empujando a las plantas de corrugado cercanas a Moscú a operar en doble turno. Los pedidos de envases farmacéuticos se aceleran gracias a un aumento del 10% en el valor del mercado de medicamentos y normas de serialización más estrictas. La región, por tanto, sigue siendo el núcleo de demanda del mercado de envases de papel de Rusia.

Siberia y el Extremo Oriente ofrecen el mayor potencial a largo plazo. La carga en la Ruta Marítima del Norte alcanzó 37,9 millones de toneladas en 2024 a pesar de los déficits respecto a los objetivos gubernamentales. El despliegue de infraestructura de USD 40.000 millones de la administración más los ingresos fiscales previstos en USD 160.000 millones para 2035 requerirán cemento, productos químicos y equipos, estimulando la demanda de papel kraft para sacos y corrugado de alta resistencia. Los desafíos logísticos persisten, pero los subsidios estatales para ramales ferroviarios y buques de carga con clasificación para hielo mejoran gradualmente la fiabilidad de la cadena de suministro, posicionando estos territorios como la frontera de crecimiento futura del mercado de envases de papel de Rusia.

Panorama Competitivo

Las salidas de empresas extranjeras y la política estatal han reconfigurado la dinámica competitiva. La venta de los activos de Syktyvkar por parte de Mondi por USD 87,2 millones marca una retirada decisiva de los grandes grupos internacionales. Los campeones nacionales, principalmente Segezha Group e Ilim Group, compiten ahora por cuota de mercado en un entorno de concentración moderada. Segezha integra la cosecha forestal con papel kraft para sacos, madera contrachapada y corrugado, respaldado por RUB 3.000 millones invertidos en la primera línea industrial de paneles CLT de Rusia. Ilim está elevando Ust-Ilimsk a su producción de diseño para 2025, ampliando el suministro de cartón de fibra virgen.

La inversión en tecnología sigue siendo un factor diferenciador. La nueva línea de cartón plegable ANDRITZ de Kama Karton cuenta con cajas de entrada de control de dilución y calandrado para superficies de impresión premium. Los molinos regionales más pequeños se centran en tiradas de nicho —papel para prospectos farmacéuticos o envolturas de alimentos con revestimiento de barrera— donde la agilidad supera a la escala. Los convertidores incapaces de autogenerar pulpa buscan contratos de suministro a largo plazo para mitigar las fluctuaciones del precio de la madera, pero la disponibilidad de fibra varía con las cuotas de cosecha. Si bien el mercado de envases de papel de Rusia todavía permite la entrada de nuevos participantes, la intensidad del gasto de capital y la integración de materias primas favorecen cada vez más a los actores con balances sólidos y concesiones forestales seguras.

Las presiones de sostenibilidad añaden otra capa competitiva. Los molinos con tratamiento de efluentes de circuito cerrado y bosques certificados por FSC obtienen preferencia de adquisición por parte de los propietarios de marcas multinacionales aún activos en Rusia. Al mismo tiempo, las fluctuaciones del rublo elevan los costos del servicio de la deuda en maquinaria importada, haciendo crítica la financiación en moneda local. El panorama emergente equilibra así la consolidación entre los grandes grupos integrados con nuevos actores especializados que capitalizan los nichos impulsados por la regulación dentro del mercado de envases de papel de Rusia.

Líderes de la Industria de Envases de Papel de Rusia

Mondi Group

Ilim Group

International Paper (DS Smith)

Smurfit WestRock

Tetra Pak Russia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Comenzó la trazabilidad obligatoria a nivel de artículo para el agua envasada, obligando a la transmisión electrónica completa de códigos en toda la cadena de suministro

- Enero de 2025: Segezha Group lanzó la primera línea industrial de paneles CLT de Rusia en la Planta de Sokol tras invertir más de RUB 3.000 millones (USD 3.270 millones)

- Enero de 2025: ANDRITZ entregó una línea completa de cartón plegable a Kama Karton, ampliando el suministro nacional de cartón premium

- Diciembre de 2024: La Resolución N.° 1875 introdujo ventajas de trato nacional para los envases fabricados en Rusia en las licitaciones gubernamentales

Alcance del Informe del Mercado de Envases de Papel de Rusia

El envasado de papel es un método rentable y versátil para proteger, conservar y transportar una amplia gama de productos. Además, puede personalizarse para satisfacer las necesidades de los clientes o los requisitos específicos del producto. Atributos como la biodegradabilidad, el bajo peso y la reciclabilidad del envasado de papel lo convierten en un componente esencial para el envasado. Este tipo de envasado se utiliza actualmente para diseñar modelos nuevos y atractivos y añadir funciones de marca.

El Mercado de Envases de Papel de Rusia por Tipo de Producto (Cartones Plegables, Cajas Corrugadas), Industria de Usuario Final (Alimentación, Bebidas, Salud, Cuidado Personal, Cuidado del Hogar, Productos Eléctricos). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Papel Kraft |

| Cartón |

| Cartón Corrugado |

| Otro Tipo de Material |

| Envasado de Papel Flexible | Bolsas y Sacos |

| Envolturas y Películas | |

| Otro Envasado de Papel Flexible | |

| Envasado de Papel Rígido | Cartón Plegable |

| Cajas Corrugadas | |

| Otro Envasado de Papel Rígido |

| Alimentación |

| Bebidas |

| Salud y Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Industrial y Electrónico |

| Otra Industria de Uso Final |

| Ventas Directas |

| Ventas Indirectas |

| Por Tipo de Material | Papel Kraft | |

| Cartón | ||

| Cartón Corrugado | ||

| Otro Tipo de Material | ||

| Por Tipo de Producto | Envasado de Papel Flexible | Bolsas y Sacos |

| Envolturas y Películas | ||

| Otro Envasado de Papel Flexible | ||

| Envasado de Papel Rígido | Cartón Plegable | |

| Cajas Corrugadas | ||

| Otro Envasado de Papel Rígido | ||

| Por Industria de Uso Final | Alimentación | |

| Bebidas | ||

| Salud y Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Industrial y Electrónico | ||

| Otra Industria de Uso Final | ||

| Por Canal de Distribución | Ventas Directas | |

| Ventas Indirectas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases de papel de Rusia?

El mercado está valorado en USD 28.900 millones en 2026 y se encamina a alcanzar USD 35.490 millones en 2031.

¿Qué tipo de material domina el mercado de envases de papel de Rusia?

El cartón corrugado lidera con una participación del 48,12%, impulsado por las necesidades de comercio electrónico y logística minorista.

¿Cómo afectará la hoja de ruta federal de prohibición del plástico a las opciones de envasado?

La prohibición de 2025 sobre determinados formatos plásticos impulsa a los minoristas hacia bolsas y envolturas a base de fibra, incrementando la demanda de papeles kraft y revestidos.

¿Por qué el segmento farmacéutico crece más rápido que otros usos finales?

Las reformas regulatorias introducen requisitos más estrictos de serialización y seguridad, lo que lleva a los propietarios de marcas a actualizar a envases de papel premium y conformes con una CAGR proyectada del 6,49%.

¿Qué región ofrece las mejores perspectivas de crecimiento a largo plazo?

Se espera que Siberia y el Extremo Oriente, respaldados por proyectos de infraestructura de la Ruta Marítima del Norte, registren la mayor demanda incremental de sacos de papel kraft de alta resistencia y soluciones corrugadas.

Última actualización de la página el: