Tamaño y Participación del Mercado Europeo de Yogur Sin Lácteos

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | |

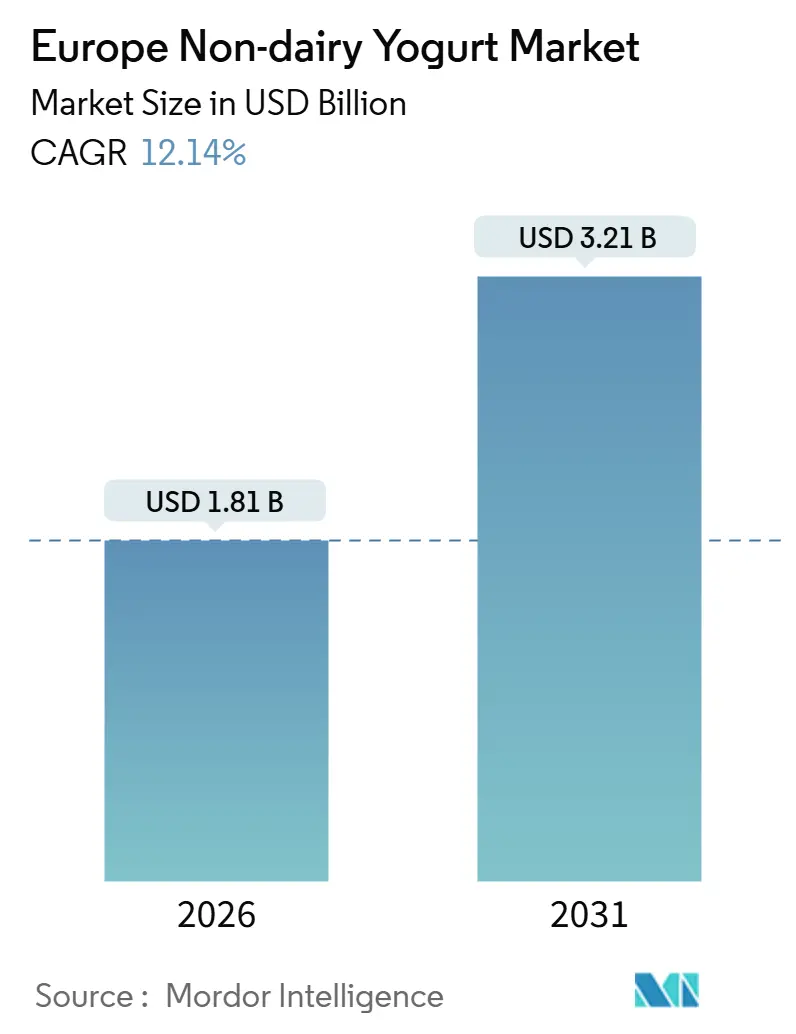

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.14% CAGR |

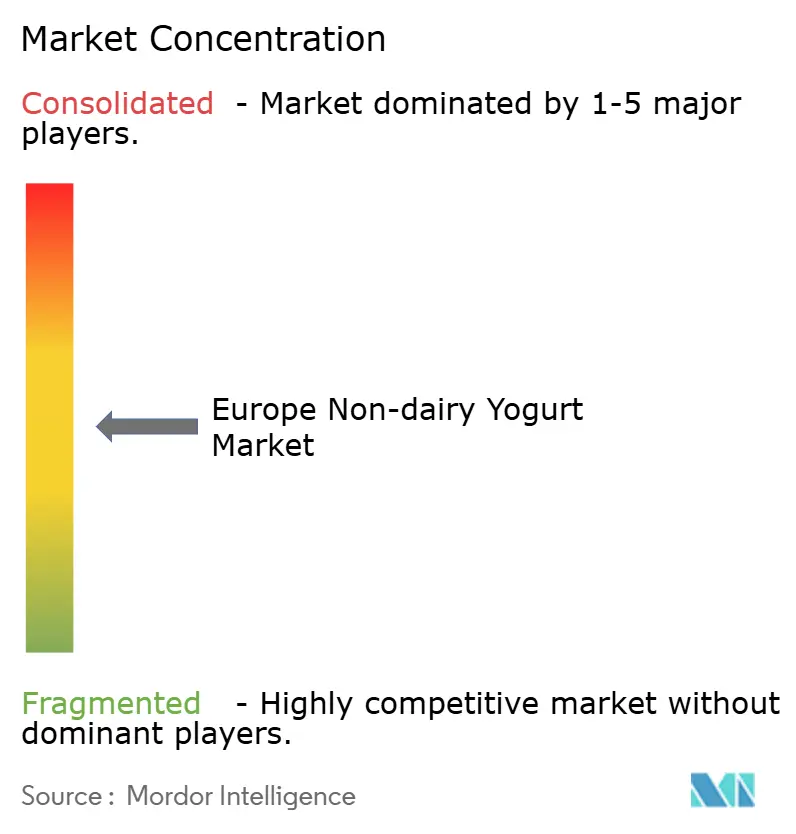

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Yogur Sin Lácteos por Mordor Intelligence

Se proyecta que el mercado europeo de yogur sin lácteos crecerá de USD 1.810 millones en 2026 a USD 3.210 millones en 2031, registrando una Tasa de Crecimiento Anual Compuesta (CAGR) del 12,14%. Este crecimiento está impulsado por la creciente demanda de nutrición de origen vegetal, influenciada por el aumento de la intolerancia a la lactosa, la adopción de dietas veganas y flexitarianas, y las preocupaciones medioambientales asociadas a la ganadería bovina. El yogur de soja mantiene su posición de liderazgo gracias a la consolidada logística de materias primas y a su perfil equilibrado de aminoácidos. Mientras tanto, el yogur de avena experimenta el crecimiento más rápido dentro de la categoría, respaldado por su textura cremosa, su alto contenido en fibra y la exitosa promoción cruzada con bebidas a base de avena. Las alternativas de yogur sin lácteos para beber están superando a los formatos para comer con cuchara, ya que los consumidores priorizan opciones ricas en proteínas y convenientes, adecuadas para los estilos de vida urbanos agitados. El panorama minorista ha experimentado un cambio significativo hacia supermercados, hipermercados y plataformas de comercio electrónico, lo que permite tanto a las marcas especializadas como a las empresas lácteas consolidadas probar rápidamente nuevos sabores y ofertas de productos funcionales. La intensidad competitiva se mantiene moderada, con empresas multinacionales que aprovechan las economías de escala y las reconversiones de plantas, mientras que las startups ágiles y las marcas de marca propia aceleran los ciclos de innovación.

Conclusiones Clave del Informe

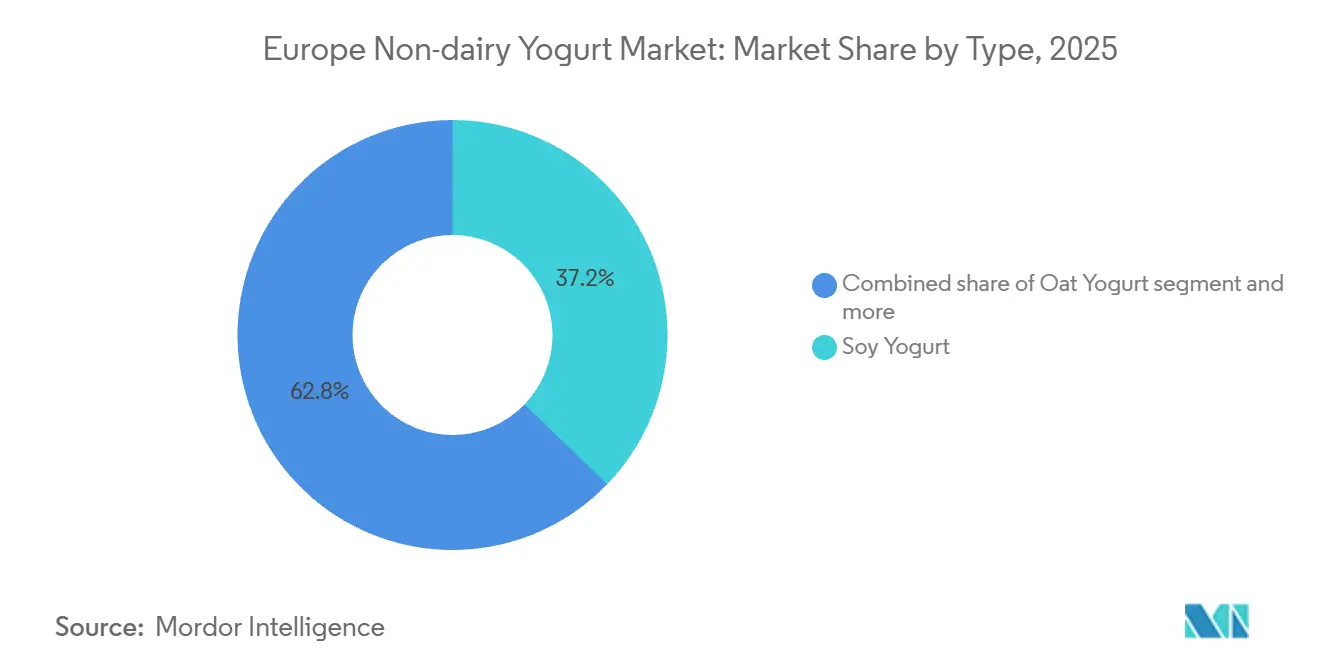

- Por tipo, el yogur de soja representó el 37,21% de la participación del mercado europeo de yogur sin lácteos en 2025, mientras que el yogur de avena registrará una CAGR del 12,43% hasta 2031.

- Por categoría, los productos para comer con cuchara retuvieron el 49,43% de la participación del tamaño del mercado europeo de yogur sin lácteos en 2025, mientras que los formatos para beber avanzan a una CAGR del 12,12% hasta 2031.

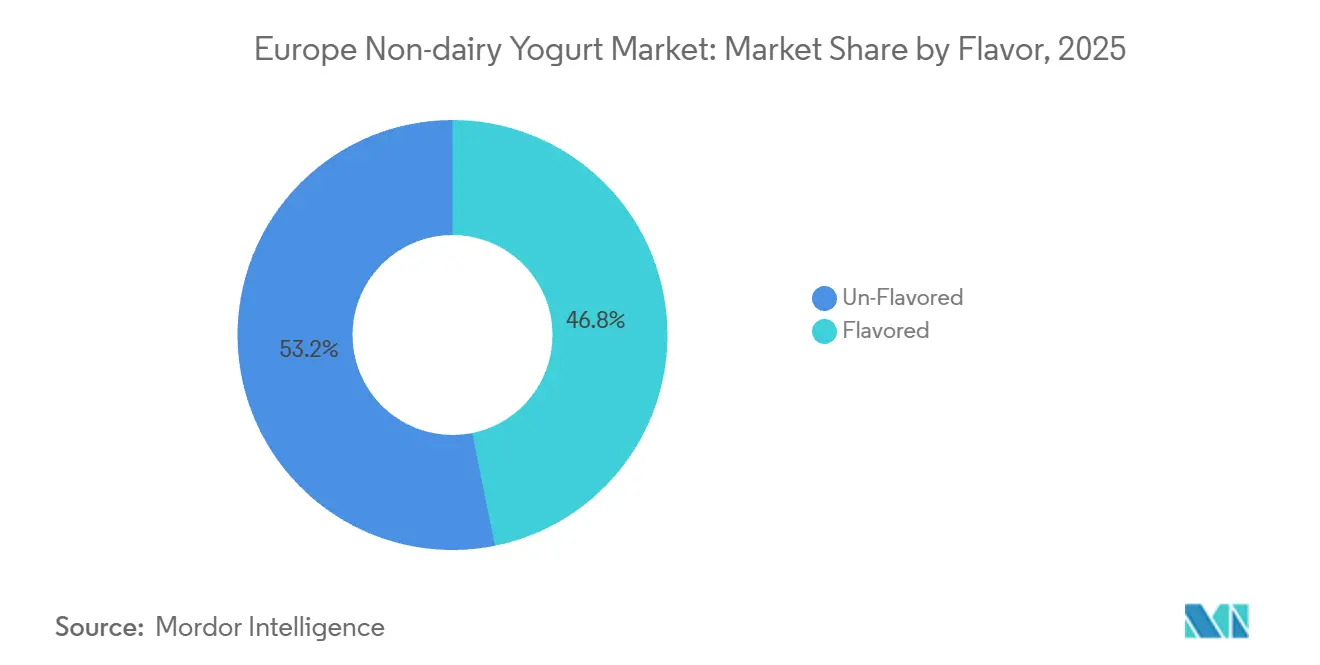

- Por sabor, las variantes con sabor capturaron el 46,83% de la participación en ingresos en 2025 y están creciendo a una CAGR del 10,90% hacia 2031.

- Por canal de distribución, los puntos de venta no presenciales representaron el 63,23% del tamaño del mercado europeo de yogur sin lácteos en 2025; el comercio minorista en línea es el de mayor crecimiento con una CAGR del 11,23% hasta 2031.

- Por geografía, el Reino Unido lideró con una participación del 21,43% en 2025, mientras que se prevé que España se expanda a una CAGR del 11,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Yogur Sin Lácteos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la intolerancia a la lactosa y las sensibilidades lácteas entre los consumidores | + 1.8% | Global, con mayor prevalencia en el sur y el este de Europa | Mediano plazo (2-4 años) |

| Creciente adopción de dietas veganas y flexitarianas | + 2.3% | Europa Occidental como núcleo, con expansión hacia Europa Central y del Este | Mediano plazo (2-4 años) |

| Creciente conciencia sanitaria que favorece la nutrición de origen vegetal | + 2.1% | Toda Europa, con mayor intensidad en los países nórdicos y el Reino Unido | Mediano plazo (2-4 años) |

| Demanda de certificación orgánica en segmentos premium | + 1.2% | Alemania, Francia, Países Bajos, Austria | Largo plazo (≥4 años) |

| Variedades con sabor que atraen a un público más amplio | + 1.5% | Reino Unido, España, Italia, Francia | Corto plazo (≤2 años) |

| Versatilidad en desayunos, aperitivos y recetas | + 1.4% | Norte y Oeste de Europa, centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la intolerancia a la lactosa y las sensibilidades lácteas entre los consumidores

La intolerancia a la lactosa afecta a una parte significativa de la población del sur de Europa, creando un mercado sustancial para las alternativas sin lácteos que va más allá del veganismo ético. Los yogures de origen vegetal enriquecidos con calcio, vitamina D2 y vitamina B12 proporcionan una equivalencia nutricional a los productos lácteos, abordando posibles deficiencias para los consumidores que evitan el yogur convencional. Danone S.A. comercializa las alternativas de yogur a base de soja de Alpro con 120 miligramos de calcio por 100 gramos y el 15% de los valores de referencia de nutrientes para las vitaminas D2 y B12, alineándose estrechamente con el perfil nutricional del yogur lácteo. El marco regulatorio del Reglamento (UE) 1169/2011 de la Unión Europea exige un etiquetado claro de alérgenos, lo que permite a los consumidores intolerantes a la lactosa identificar con confianza los productos adecuados. Las estrategias de enriquecimiento son coherentes con las recomendaciones de la Organización Mundial de la Salud (OMS) sobre el enriquecimiento de alimentos como medida de salud pública, lo que refuerza la credibilidad de las ofertas de yogur de origen vegetal. Se espera que este impulsor tenga un impacto a mediano plazo a medida que los fabricantes continúen perfeccionando los procesos de enriquecimiento y ampliando los surtidos minoristas para atender mejor a los consumidores sin lactosa.

Creciente adopción de dietas veganas y flexitarianas

La mayoría de los consumidores europeos de entre 18 y 24 años incluyen alternativas lácteas de origen vegetal en su dieta, con una tasa de penetración tres veces superior a la de los consumidores mayores de 55 años. Esto indica un cambio generacional en las preferencias alimentarias. Los Países Bajos han establecido un objetivo nacional para lograr un consumo de proteínas del 50% de origen animal y 50% de origen vegetal para 2030, respaldado por iniciativas gubernamentales como la fermentación de precisión y centros de innovación de base vegetal como Food Valley [1]Fuente: Good Food Institute, "Ventas minoristas de productos de origen vegetal en seis países europeos, 2022 a 2024," gfieurope.org. En Polonia, un porcentaje significativo de consumidores expresa la intención de aumentar el consumo de yogur de origen vegetal. Sin embargo, solo el 47% está familiarizado con la categoría, lo que sugiere una demanda latente obstaculizada por la distribución limitada y la falta de concienciación. En Alemania, el mercado de yogur de origen vegetal ha crecido, lo que demuestra que los consumidores flexitarianos priorizan el valor y la accesibilidad sobre el posicionamiento de marca premium. El cumplimiento de las normas de seguridad alimentaria de la Organización Internacional de Normalización (ISO) 22000 y las certificaciones voluntarias B-Corp, como las adoptadas por la marca Kallø de Ecotone, refuerza la confianza entre los consumidores con conciencia ética. A mediano plazo, se espera que el mercado se beneficie de la continua expansión minorista y la normalización de las opciones de origen vegetal en los canales de distribución convencionales.

Creciente conciencia sanitaria que favorece la nutrición de origen vegetal

Los yogures de origen vegetal proporcionan un 80% menos de grasas saturadas y cero colesterol en comparación con el yogur lácteo entero, alineándose con las recomendaciones dietéticas de la Guía Eatwell del Reino Unido y el Círculo Alimentario Sueco, que enfatizan la reducción de la ingesta de grasas saturadas. Las formulaciones a base de avena aportan 0,8 gramos de fibra por 100 mililitros, un nutriente que no se encuentra en la leche de origen animal, lo que apoya su atractivo para la salud digestiva. Las opciones ricas en proteínas, como la gama Protéiné de Alpro con 7,5 gramos de proteína por 100 gramos, están diseñadas para consumidores activos y compiten directamente con los formatos de yogur griego y skyr. En julio de 2024, The Coconut Collaborative introdujo un yogur proteico con 10 gramos de proteína por porción de 170 gramos, orientado al apoyo durante la menopausia y la nutrición funcional. Los fabricantes que se centran en mejorar la textura y los perfiles sensoriales están bien posicionados para atraer a los consumidores conscientes de su salud que están haciendo la transición desde los lácteos. El horizonte de impacto a mediano plazo refleja el tiempo necesario para la reformulación de productos y la nueva prueba por parte de los consumidores.

Demanda de certificación orgánica en segmentos premium

Los Reglamentos Orgánicos de la Unión Europea (UE) 834/2007 y 2018/848 exigen que al menos el 95% de los ingredientes sean orgánicos para obtener la certificación. Estas regulaciones también definen estrictamente los aditivos y auxiliares tecnológicos permitidos, creando un estándar de calidad que permite a los productos certificados obtener primas de precio de aproximadamente el 35% sobre los yogures de origen vegetal convencionales en Alemania. En junio de 2024, Ecotone introdujo una gama premium de leche de avena orgánica en el Reino Unido, que incluye una Leche de Avena y Proteína con 25 gramos de proteína por litro. Este producto está dirigido a consumidores conscientes de su salud dispuestos a pagar un precio premium. Además, Alpro obtiene soja 100% libre de deforestación y utiliza electricidad 100% renovable en sus cuatro centros de producción europeos, alineándose con los criterios de sostenibilidad valorados por los compradores de productos con certificación orgánica. En 2025, Alemania cultivó 43.300 hectáreas de soja, produciendo 130.800 toneladas, triplicando el nivel de producción de 2016. Este aumento ha mejorado la disponibilidad de materias primas orgánicas locales y ha reducido la dependencia de las importaciones. Los organismos de certificación como Ecocert y la Soil Association aplican requisitos de trazabilidad y auditoría, que añaden complejidad operativa pero ayudan a diferenciar los productos en los canales minoristas premium. El impacto a largo plazo de estos desarrollos refleja los ciclos de inversión plurianuales necesarios para el desarrollo de la cadena de suministro orgánica y la educación del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de vida útil y estabilidad | -1.1% | Toda Europa, especialmente agudo en los climas cálidos del sur de Europa | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre declaraciones de propiedades saludables | -0.9% | En toda la UE bajo la jurisdicción de la Autoridad Europea de Seguridad Alimentaria | Largo plazo (≥4 años) |

| Falta de concienciación sobre los beneficios de los productos sin lácteos | -0.7% | Europa Central y del Este, zonas rurales | Mediano plazo (2-4 años) |

| Necesidad de equipos de procesamiento especializados | -0.5% | Nuevos participantes en el mercado, productores a pequeña escala | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de vida útil y estabilidad

Los yogures de origen vegetal generalmente tienen una vida útil refrigerada de 21 a 28 días, en comparación con los 35 a 42 días del yogur lácteo convencional. Esta vida útil más corta se debe a la menor acidez, la ausencia de cultivos lácteos conservantes y la mayor actividad del agua, que acelera el crecimiento microbiano. Como resultado, la vida útil reducida limita la flexibilidad de la cadena de suministro, aumenta el desperdicio minorista y restringe la distribución a tiendas de conveniencia y minoristas independientes más pequeños con entregas menos frecuentes. Según el estudio de productos lácteos de origen vegetal de Roland Berger de 2024, el sabor y la textura siguen siendo barreras significativas para la mayoría de los consumidores europeos, con problemas de estabilidad que generan sabores desagradables y sinéresis (la separación del líquido de un gel) durante el almacenamiento. Si bien métodos como el procesamiento a alta presión, conservantes naturales como la nisina y el envasado en atmósfera modificada pueden extender la vida útil, estas soluciones aumentan los costos de producción entre un 15% y un 25%, lo que afecta los márgenes en este mercado sensible al precio. A mediano plazo, los esfuerzos continuos de investigación y desarrollo se centran en mejorar las cepas de fermentación, los sistemas estabilizadores y las innovaciones en el envasado para mejorar la vida útil, al tiempo que se alinean con las preferencias de los consumidores por etiquetas limpias.

Regulaciones estrictas sobre declaraciones de propiedades saludables

La Autoridad Europea de Seguridad Alimentaria (EFSA) evalúa las declaraciones de propiedades saludables en virtud del Reglamento 1924/2006, con una tasa de rechazo superior al 80% para las declaraciones probióticas fuera de la digestión de la lactosa. Esto plantea desafíos para los fabricantes que buscan diferenciar los yogures de origen vegetal en función de la salud intestinal o la función inmunológica. Para obtener la aprobación, las declaraciones deben estar respaldadas por evidencia clínica rigurosa, estudios de biodisponibilidad y un período de evaluación de nueve meses, lo que puede ser particularmente exigente para las marcas más pequeñas con presupuestos regulatorios limitados. Danone S.A. utiliza su plataforma probiótica Activia y su experiencia regulatoria tanto en carteras lácteas como de origen vegetal. Sin embargo, la mayoría de los especialistas en productos de origen vegetal enfrentan dificultades para demostrar la supervivencia y eficacia de los probióticos en matrices no lácteas. Si bien el cumplimiento de las normas de seguridad alimentaria de la Organización Internacional de Normalización (ISO) 22000 y las directrices de enriquecimiento de la EFSA para vitaminas y minerales es factible, lograr declaraciones funcionales más allá de la nutrición básica requiere una inversión significativa a largo plazo en ensayos clínicos y procesos regulatorios [2]Fuente: IPA Europe, "Un Enfoque Holístico de los Probióticos en la UE para Consumidores Informados y una Industria Alimentaria Sostenible" ipaeurope.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Yogur de Avena Gana Terreno mientras la Soja Mantiene el Dominio

El yogur de soja representó el 37,21% de la participación de mercado en 2025, respaldado por cadenas de suministro consolidadas, un perfil completo de aminoácidos que proporciona 4 gramos de proteína por 100 gramos, y el enriquecimiento con calcio, vitaminas D2 y B12, alineándose con los estándares nutricionales de los lácteos. Se proyecta que el yogur de avena crecerá a una tasa de crecimiento anual compuesta (CAGR) del 12,43% hasta 2031, marcando el crecimiento más rápido entre todos los tipos. Este crecimiento está impulsado por la preferencia de los consumidores por su textura cremosa, sabor neutro y contenido de fibra de 0,8 gramos por 100 mililitros, que los productos lácteos no tienen. Danone S.A. invirtió 41 millones de GBP en su instalación de Kettering, en el Reino Unido, para producir 58 millones de litros anuales de productos a base de avena utilizando avena 100% británica, lo que refleja la confianza en el potencial a largo plazo de los productos a base de avena.

El yogur de almendra enfrenta desafíos debido al aumento de los costos de las materias primas y las preocupaciones sobre el uso del agua. Las almendras de origen mediterráneo requieren ocho veces menos agua de riego en comparación con las almendras cultivadas en Estados Unidos, pero aun así tienen precios premium. Los yogures a base de coco siguen siendo un producto de nicho con un posicionamiento indulgente. Por ejemplo, The Coconut Collaborative lanzó un yogur proteico orientado a la nutrición funcional y el apoyo durante la menopausia, con un precio premium por 350 gramos.

Por Categoría: Los Formatos para Beber Capturan las Ocasiones de Consumo en Movimiento

El yogur para comer con cuchara representó el 49,43% de la participación de mercado en 2025, lo que refleja su alineación con los hábitos de consumo tradicionales, especialmente en el desayuno y como aperitivo. Sin embargo, el yogur para beber está experimentando una tasa de crecimiento más alta, con una tasa de crecimiento anual compuesta (CAGR) del 12,12% proyectada hasta 2031. Este crecimiento está impulsado por la creciente popularidad de los batidos proteicos listos para beber y los productos estilo smoothie, que se adaptan a las ocasiones de consumo durante los desplazamientos y después del ejercicio. En julio de 2024, The Coconut Collaborative introdujo un formato Yog y Granola para llevar en los puntos de venta de viajes de WHSmith, dirigido a viajeros y personas que se desplazan al trabajo con una opción conveniente de porción individual. De manera similar, el yogur alternativo para beber Protéiné de Alpro ofrece un 7,5% de proteína por 100 gramos en un formato listo para beber de 200 gramos, diseñado para el desayuno o el consumo en movimiento.

Los formatos de yogur para beber se benefician del envasado aséptico estable en estantería, que amplía su distribución más allá de los pasillos refrigerados. Sin embargo, los yogures para beber refrigerados tienen precios premium debido a su frescura percibida. Los yogures para comer con cuchara continúan dominando el consumo doméstico. En el Reino Unido, el 33% de las ocasiones de consumo de yogur premium se producen en el desayuno, mientras que el 28% tiene lugar durante las cenas. Esto respalda la popularidad de los formatos de envases multiporción, como los envases de 500 gramos y los packs de 4x125 gramos.

Por Sabor: Las Variantes con Sabor Lideran mientras las Sin Sabor Sirven para Usos Culinarios

Los yogures sin lácteos con sabor representaron el 46,83% de la participación de mercado en 2025 y se proyecta que crecerán a una tasa de crecimiento anual compuesta (CAGR) del 10,90% hasta 2031. Este crecimiento está impulsado por la inclusión de frutas, sabores inspirados en postres y ediciones limitadas de temporada, que atraen a los consumidores flexitarianos. Alpro ofrece una variedad de sabores, incluyendo arándano, fresa, mango-melocotón-maracuyá, coco con caramelo salado y coco stracciatella, con un contenido de fruta típicamente del 2% en peso para equilibrar el impacto del sabor y el control de costos. La línea Oatgurt descontinuada de Oatly presentaba sabores como vainilla, arándano, fresa y mango-melocotón-maracuyá, dirigida a los mercados de habla alemana con perfiles familiares para los consumidores tradicionales de yogur lácteo. Los yogures sin sabor se adaptan a aplicaciones culinarias. Por ejemplo, la variante natural sin azúcar de Alpro se comercializa para cocinar platos salados, hornear y como sustituto de la crema agria, abordando una ocasión de uso diferenciada.

Según el informe de tendencias de sabores 2025 de Synergy Taste, las preferencias de los consumidores están evolucionando hacia los postres retro, los sabores atrevidos y la indulgencia asequible, lo que presenta oportunidades para variantes como tiramisú, merengue de limón y caramelo salado. Los yogures con sabor sin azúcar añadido, como la gama sans sucres de Alpro con 0 gramos de azúcar por 100 gramos, atienden a los consumidores conscientes de su salud que buscan indulgencia sin afectar los niveles glucémicos.

Por Canal de Distribución: El Canal No Presencial Domina mientras el Comercio Minorista en Línea se Acelera

Los canales no presenciales representaron el 63,23% de la participación de mercado en 2025 y se proyecta que crecerán a una tasa de crecimiento anual compuesta (CAGR) del 11,23% hasta 2031. Este crecimiento pone de relieve la creciente penetración del yogur de origen vegetal en supermercados, hipermercados y comercio minorista en línea convencionales, que en conjunto representan más del 90% del volumen en la distribución organizada [3]Fuente: Ministerio de Agricultura, Pesca y Alimentación, "Información sobre el consumo de leche y productos lácteos," mapa.gob.es. Los supermercados e hipermercados dominan el segmento no presencial, con minoristas como Tesco, Sainsbury's, Ocado, Rewe, Edeka, Kaufland y Carrefour que proporcionan distribución nacional para marcas como Alpro, Oatly y productos de marca propia. El comercio minorista en línea se está expandiendo rápidamente, como lo ejemplifica el lanzamiento del yogur proteico de The Coconut Collaborative en Ocado en julio de 2024, dirigido a consumidores nativos digitales dispuestos a pagar precios premium por productos funcionales.

Los canales presenciales, incluidos cafeterías, restaurantes y servicios de alimentación, representan la participación de mercado restante. La gama Barista de Alpro está diseñada específicamente para cafeterías, mientras que Oatly ofrece tamaños de porción para servicios de alimentación dirigidos a compradores institucionales. Los minoristas especializados se diferencian ofreciendo surtidos seleccionados, muestras en tienda y personal con conocimientos especializados, lo que respalda los precios premium para las variantes orgánicas y funcionales. El cumplimiento de las normas de seguridad alimentaria de la Organización Internacional de Normalización (ISO) 22000 y los requisitos de integridad de la cadena de frío es obligatorio en todos los canales. El comercio minorista en línea, en particular, enfrenta un escrutinio adicional para garantizar el control de temperatura en el último tramo de la entrega.

Análisis Geográfico

El Reino Unido mantuvo una participación significativa del 21,43% en el mercado europeo de yogur sin lácteos en 2025. Esto fue respaldado por una fuerte penetración de los productos de origen vegetal, una red de distribución minorista bien establecida y la apertura de los consumidores a las alternativas lácteas. Aunque el valor del mercado de yogur de origen vegetal del Reino Unido disminuyó un 7% entre 2020 y 2022 debido a los desafíos relacionados con la pandemia, el volumen de ventas semanales aumentó un 3% en la primera mitad de 2024 en comparación con 2022. Esta recuperación fue impulsada por el lanzamiento de nuevos productos y la expansión de la distribución. La inversión de Danone S.A. de 41 millones de GBP en su instalación de Kettering para producir 58 millones de litros anuales de productos a base de avena utilizando avena 100% británica pone de relieve su compromiso a largo plazo con el mercado del Reino Unido. Además, el valor del yogur premium aumentó un 34,2% y el volumen creció un 28,2% en las 12 semanas que finalizaron en octubre de 2025, con una penetración que alcanzó el 29,9% a medida que los consumidores optaron por formatos ricos en proteínas y funcionales.

Se espera que España sea el segmento de mayor crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 11,29% hasta 2031. Este crecimiento se atribuye a la demografía más joven, la reducción del impuesto sobre el valor añadido (IVA) en los productos de yogur y el reposicionamiento estratégico por parte de fabricantes como Danone S.A., Lactalis Nestlé y actores regionales. Los Países Bajos han establecido un objetivo para lograr un cambio del 50% del consumo de proteínas de origen animal a vegetal para 2030. Este objetivo está respaldado por iniciativas gubernamentales, incluidos los centros de innovación Food Valley y los avances en la fermentación de precisión, posicionando al país como líder en investigación y desarrollo de origen vegetal.

Otros mercados como Polonia, Bélgica, Suecia e Italia también muestran tendencias notables. En Polonia, la familiaridad con el yogur de origen vegetal se sitúa en el 47%, con un 32% de los consumidores planeando aumentar el consumo. Sin embargo, los establecimientos de descuento dominan el mercado, con una probabilidad de compra del 58%, lo que limita la penetración de las marcas premium. Bélgica se beneficia del centro de producción de Wevelgem de Danone S.A., mientras que Suecia aprovecha el patrimonio escandinavo de Oatly y la continua distribución de Oatgurt. La armonización regulatoria bajo los Reglamentos Orgánicos de la Unión Europea (UE) 834/2007 y 2018/848 ha facilitado el comercio transfronterizo. Sin embargo, las preferencias nacionales por la soja en Alemania, la avena en el Reino Unido y la almendra en Francia requieren carteras de productos localizadas. Los mercados de Europa del Este, incluida Polonia, siguen siendo poco penetrados, lo que presenta oportunidades para las marcas orientadas al valor dispuestas a invertir en educación del consumidor y asociaciones minoristas.

Panorama Competitivo

El mercado europeo de yogur sin lácteos está moderadamente fragmentado, con multinacionales lácteas consolidadas que aprovechan su escala de fabricación y redes minoristas, mientras que las marcas especializadas de origen vegetal se centran en la innovación y la sostenibilidad. Danone S.A. mantiene una participación de mercado significativa a través de su marca Alpro, que opera cuatro centros de producción europeos alimentados íntegramente por electricidad renovable y ofrece 34 Unidades de Mantenimiento de Existencias (SKU) en bases de soja, avena, almendra y coco. La empresa invirtió 43 millones de EUR para convertir su instalación de Villecomtal de la producción de lácteos a la producción de bebidas de avena de origen vegetal, con el 90% de la producción exportada a toda Europa, lo que pone de relieve su enfoque estratégico en la capacidad de origen vegetal.

Oatly Group AB domina el mercado alemán de bebidas de avena; sin embargo, su salida planificada de los mercados de yogur de Alemania, Austria y Suiza en febrero de 2025 demuestra que el éxito en las bebidas no se traduce necesariamente en el yogur. Las estrategias competitivas en el mercado enfatizan el enriquecimiento, la innovación en sabores y la sostenibilidad. Alpro enriquece sus alternativas de yogur con calcio, vitaminas D2, B12 y B2 para alinearse con los perfiles nutricionales de los lácteos, atendiendo a los consumidores intolerantes a la lactosa y conscientes de su salud. The Coconut Collaborative se diferencia con productos funcionales, como un yogur proteico lanzado en julio de 2024, que ofrece 10 gramos de proteína por porción de 170 gramos para apoyar la salud durante la menopausia. La marca Kallø de Ecotone, con certificación B-Corp, se dirige a los canales orgánicos premium con leche de avena y proteína, aprovechando sus credenciales de sostenibilidad.

Existen oportunidades de crecimiento en los formatos para beber enriquecidos con proteínas, los yogures de avena con certificación orgánica y los mercados de Europa del Este con baja penetración. Los disruptores emergentes incluyen startups de fermentación de precisión que desarrollan proteínas idénticas a las lácteas sin ganadería animal, aunque no se espera que la comercialización de estas innovaciones sea anterior a 2031.

Líderes de la Industria Europea de Yogur Sin Lácteos

Danone S.A.

Oatly Group AB

The Hain Celestial Group Inc.

Valsoia SpA

Blue Diamond Growers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Valsoia S.p.A. adquirió el 70% del productor esloveno de kéfir Kele and Kele por un valor empresarial de 5,4 millones de EUR, marcando la entrada del especialista italiano en productos de origen vegetal en el mercado europeo de kéfir y la expansión hacia alimentos fermentados funcionales adyacentes a las alternativas de yogur

- Octubre de 2024: Oddlygood, escisión de Valio Ltd, adquirió la marca británica de leche de origen vegetal Rude Health, ampliando la presencia de origen vegetal de Valio en el mercado del Reino Unido y añadiendo carteras complementarias de bebidas de avena y almendra a la gama existente de Oddlygood

- Julio de 2024: The Coconut Collaborative introdujo Protein Yog en Tesco y Ocado, ofreciendo 10 gramos de proteína por porción de 170 gramos. El producto está posicionado para apoyar la menopausia a través de la nutrición funcional, tras un proceso de desarrollo de cuatro años.

Alcance del Informe del Mercado Europeo de Yogur Sin Lácteos

El yogur sin lácteos se refiere a alternativas de yogur fermentado de origen vegetal elaboradas a partir de fuentes como la soja, la almendra, el coco, la avena o la leche de anacardo. Estos productos replican la textura, el sabor ácido y el perfil nutricional del yogur lácteo tradicional sin utilizar leche de origen animal. El mercado de yogur sin lácteos está segmentado de la siguiente manera: Por Tipo, incluye Yogur de Soja, Yogur de Almendra, Yogur de Avena y Otros. Por Categoría, se divide en Yogur para Beber y Yogur para Comer con Cuchara. Por Sabor, se categoriza como Con Sabor y Sin Sabor. Por Canal de Distribución, se segmenta en Canal Presencial y Canal No Presencial, donde el canal no presencial se subdivide en Tiendas de Conveniencia, Minoristas Especializados, Supermercados e Hipermercados, Comercio Minorista en Línea y Otros. Por Geografía, el mercado abarca Alemania, Reino Unido, Italia, Francia, España, Países Bajos, Polonia, Bélgica, Suecia y el Resto de Europa.

| Yogur de Soja |

| Yogur de Almendra |

| Yogur de Avena |

| Otros |

| Yogur para Beber |

| Yogur para Comer con Cuchara |

| Con Sabor |

| Sin Sabor |

| Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo | Yogur de Soja | |

| Yogur de Almendra | ||

| Yogur de Avena | ||

| Otros | ||

| Por Categoría | Yogur para Beber | |

| Yogur para Comer con Cuchara | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia | |

| Minoristas Especializados | ||

| Supermercados e Hipermercados | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche o aceites de origen vegetal en lugar de sus productos animales habituales, como el queso, la mantequilla, la leche, el helado, el yogur, etc. La leche alternativa de origen vegetal o sin lácteos es el segmento de mayor crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla Sin Lácteos - La mantequilla sin lácteos es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable sin lácteos de la mantequilla normal.

- Helado Sin Lácteos - El helado de origen vegetal es una categoría en crecimiento. El helado sin lácteos es un tipo de postre elaborado sin ingredientes de origen animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos de origen animal o derivados de animales, incluidos los huevos, la leche, la nata o la miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Nata Ligera | La nata ligera contiene aproximadamente un 18% de grasa. Es una capa única de nata que aparece sobre la leche hervida. |

| Nata Doble | La nata doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la nata ligera. Es más pesada y espesa que la nata ligera. |

| Nata para Montar | Esta tiene un porcentaje de grasa mucho más alto que la nata ligera (36%). Se utiliza para decorar tartas, pasteles y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla sin lácteos / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como el coco, la palma, etc. |

| Yogur Sin Lácteos | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y nata. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre helado y azucarado elaborado con fruta y algún tipo de producto lácteo como la leche o la nata. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en la estantería", durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, nata espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción